Как получить налоговый вычет по иис в сбербанке: пошаговая инструкция

Содержание:

Особенности индивидуального инвестиционного счета

ИИС представляет собой разновидность брокерского счета. С его помощью можно приобретать наиболее популярные продукты фондового и валютного рынка:

- российские и зарубежные акции;

- корпоративные облигации;

- облигации федерального займа;

- евробонды;

- валюту – доллары, евро, фунты стерлингов, иены и т.д.;

- биржевые структурные облигации.

Сбербанк предоставляет доступ на Московскую биржу с помощью ИИС, так что клиенту к покупке будут доступны все бумаги, обращающиеся на ней.

Как открыть и пользоваться

Для открытия необходимо обратиться в банк.

Посмотрите, как предлагает открыть индивидуальный инвестиционный счет Сбербанк

Посмотрите, как предлагает открыть индивидуальный инвестиционный счет Сбербанк

Или оставить обращение непосредственно в управляющую компанию Сбербанк Управление активами. В последнем случае возможно оформление заявления в режиме онлайн двумя способами:

- через сайт Госуслуги (вам нужно иметь верифицированный аккаунт);

- с помощью ЕСИА – государственной системы удаленной идентификации клиента (понадобятся данные паспорта и номер сотового телефона).

В ходе открытия ИИС надо будет заполнить заявку и анкету инвестора, а также указать способ получения средств – рекомендуется указывать «Собственный доход».

Счет открывается в течение 3-7 дней, после чего можно переводить на него деньги и приобретать активы. Покупка нужных бумаг может осуществляться тремя способами:

- удаленно с помощью терминала QUIK;

- голосом по телефону (дистанционная подача заявки);

- посредством доверительного управления (фактически управление активами будет осуществлять брокер).

Вне зависимости от выбранного способа вы получите в свое распоряжение удобный инструмент, позволяющий удобно и быстро приобретать необходимые активы, а также получать налоговые вычеты.

Условия ИИС

https://youtube.com/watch?v=oypUxb_pMRM

Параметры работающего индивидуального инвестиционного счета в Сбербанке и у любого другого брокера не отличаются от базовых:

- открывается только в рублях и пополнять его можно только в рублях, однако с его помощью можно приобретать любую валюту и впоследствии покупать валютные активы;

- максимальная сумма пополнения в год – 1 млн рублей, при этом для получения вычетов действует порог в 400 тысяч рублей;

- можно открыть только один ИИС на одно физическое лицо;

- не рекомендуется закрытие менее, чем через 3 года после оформления.

После получения доступа к ИИС вы можете спокойно продавать и приобретать любые бумаги, обращающиеся на Московской бирже, а также просто держать средства на счете.

Маленькая хитрость: вы можете открыть инвестиционный счет, но не пополнять его – в этом случае 3-летний срок, необходимый для получения налоговых льгот, всё равно начнет исчисляться. Вы сможете получать компенсацию от государства сразу же, как пополните счет на минимально необходимую сумму – естественно, при достижении конца налогового периода.

Условия для открытия

Условия, как правило, следующие:

- Индивидуальные инвестиционные счета могут открывать только физические лица.

- ИИС в Сбербанке открывается только гражданами России.

- Каждое физлицо имеет право на получение только одного инвестиционного счета.

- Вносятся на ИИС исключительно денежные средства.

- Такой счет — пополняемый, частичное снятие денег не предусматривается.

- Максимальная сума для инвестирования равна четыремстам тысячам рублей в год, что делает предлагаемый инструмент непривлекательным для крупных инвесторов, в связи с этим вопрос о росте лимита обсуждается.

- Открывать ИИС в Сбербанке могут новые и ранее действующие клиенты, с которыми было заключено соглашение на брокерское обслуживание.

Минимальным сроком инвестирования являются три года (отсчет ведут от даты заключения соглашения), максимальный период равен пяти годам. Этим пунктом подразумевается, что заключать договор разрешается сейчас, а денежные средства позволено внести позже. Главное, выполнить это до 31 декабря. Минимальный срок действия истекает в дату заключения документа через три года.

Услуга управляющей компании оплачивается с другого депозитного счета, но никак не с ИИС. Поэтому в большинстве ситуаций требуется запуск дополнительного депозитного инструмента. Тип налогового вычета выбирают до внесения финансовых средств. В будущем поменять решение о выбранном виде налогового вычета нельзя. Комбинирование двух разновидностей вычета является невозможным. В случаях досрочного закрытия все налоговые льготы снимают. Теперь перейдем к обсуждению вопроса о доходности и выясним, насколько прибыльно иметь такой счет и вкладываться в него.

С отзывами клиентов об ИИС Сбербанка лучше ознакомиться заранее.

Как получить налоговый вычет

Главное преимущество ИИС перед обыкновенным брокерским счетом — налоговые льготы двух типов. Разбираемся, как их получить:

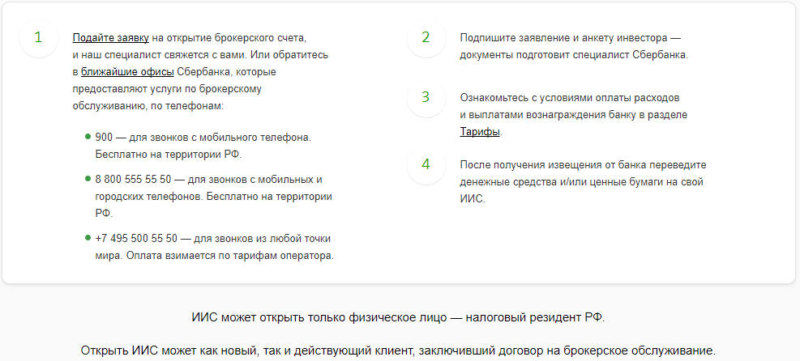

- Зарегистрироваться на сайте ФНС, если не сделали этого раньше. Через личный кабинет удобно подавать декларации и делать платежи.

- Получить неквалифицированную электронную подпись. Заменяет подпись под документами, которая ставится собственноручно.

- Подготовить необходимые документы. Понадобятся справка 2-НДФЛ, скан договора обслуживания в Сбербанке и подтверждение зачисления средств на ИИС*.

- Заполнить декларацию 3-НДФЛ.

- Отправить заявление на налоговый вычет по ИИС.

- Дождаться, когда ФНС рассмотрит декларацию и перечислит деньги — это может занять несколько дней.

*Как подтвердить зачисление средств на ИИС Сбербанка? Если вы пополняли инвестсчет наличными, то нужен приходной кассовый ордер. Если перечисляли с банковского счета — платежное поручение. Если деньги пришли на ИИС с другого брокерского счета, то к декларации приложите платежное поручение и отчет брокера.

ИИС Сбербанка – что это и в чем суть?

Индивидуальный инвестиционный счет – это особый вид брокерского счета, позволяющий физическому лицу совершать торговые операции на биржевом рынке России. После подписания договора инвестор получает доступ к торговым системам: Фондовый рынок Московской Биржи (ТС ФР МБ), Валютный рынок Московской Биржи (ТС ВР МБ), Срочный рынок Московской Биржи (ТС СР МБ) и Внебиржевой рынок (ОТС). Потребитель сам выбирает где и как инвестировать.

Законодательством закреплено два типа счета ИИС:

- «А» — с вычетом на взносы;

- «Б» — с вычетом на доходы.

Тип А

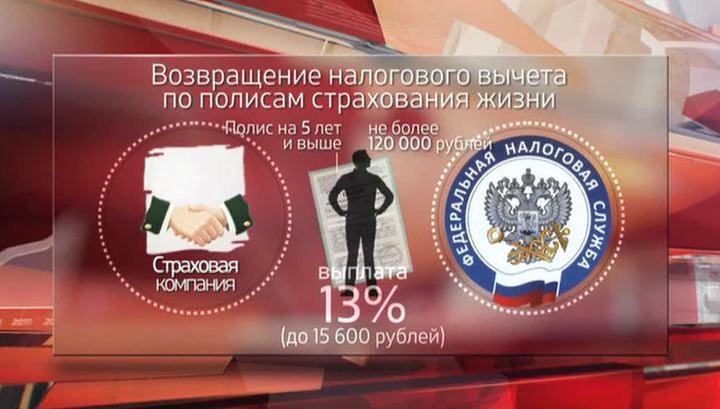

Используя тип «А» можно возместить 13% от инвестируемой суммы, максимум – 52000 руб. в год. Подходит только для лиц, которые могут документально подтвердить размер своей заработной платы. Налоговая льгота оформляется в конце каждого года. Этот тип недоступен для индивидуальных предпринимателей, осуществляющих деятельность по упрощенной схеме налогообложения, а также для безработных и пенсионеров.

Вычеты на взносы выгодно оформлять клиентам, у которых доход по документам составляет более 35000 руб. Например, если заработная плата – 15000 руб., то за год с нее удерживается 23400 руб. налогов. При инвестировании даже 400000 руб. к возврату подлежат только ранее удержанные в бюджет средства, а не 52000 руб. Если доход 35000 руб., то сумма налогов за год составит 54600 руб., из которых можно будет вернуть не всю сумму, а только 52000 руб.

Тип Б

При использовании вычета второго типа инвестиционный доход не облагается налогом. Фактически налог начисляется, но не списывается при перечислении денег на депозит по окончании договора. Тип «Б» подходит для лиц, которые активно инвестируют собственные средства, а также для вкладчиков, не имеющих справок о доходе установленного образца.

Потребитель выбирает тип начисления налоговой льготы перед подачей заявления и отчетов в ФНС. Изменить выбор после подачи документов в налоговую инспекцию невозможно.

Особенности индивидуального инвестиционного счета в Сбербанке

- Доступен только гражданам РФ.

- Запрещено одновременное ведение более одного счета.

- Перевод действующих брокерских счетов в ИИС невозможен.

- На счету размещаются только рубли, другая валюта не принимается.

- Минимальная сумма инвестирования – 1000 руб., максимальная в год – 1000000 руб.

- Частичное снятие денежных средств не предусмотрено.

- Срок действия договора – минимум 3 года.

- При досрочном расторжении договора, инвестиционный доход сохраняется, но льготы по налогообложению снимаются.

Способы управления инвестиционным счетом

В Сбербанке можно управлять инвестициями двумя способами: лично или с помощью профессионального управляющего. При самостоятельном управлении активами клиент может использовать готовые инвестиционные идеи и прогнозы аналитиков банка. Еженедельные отчеты доступны на сайте и в приложении банка. Также инвестор может самостоятельно осуществлять покупки и продажи ЦБ.

При оформлении доверительного управления ИИС клиент выбирает готовое решение от профессионалов из Управляющей компании. Все, что остается инвестору – отслеживать сальдо операций и доходность вложений.

Инвестиционный счет часто называют «брокерским», что не совсем верно. Отличие ИИС от брокерского счета в Сбербанке заключается в некоторых ограничениях для клиента. На брокерские счета можно перечислять платежи любого размера, а также выводить с них деньги до окончания срока договора. Минус этого вида счетов в том, что доходные операции по ним облагаются налогом в размере 13%, без возможности получить его обратно. Главное отличие инвестирования в ИИС– клиент получает дополнительную выгоду в виде возврата налоговых издержек.

Методы открытия ИИС

Рассматриваемая разновидность счетов является удобным инструментом для тех клиентов Сбербанка, которые осуществляют брокерскую деятельность или планируют получать доход от изменения стоимости акций/облигаций на биржевых площадках

Важно упомянуть тот факт, что не во всех филиалах рассматриваемой кредитной организации существует возможность открытия подобного счета. По этой причине перед тем, как посетить филиал кредитной организации для создания ИИС, вам необходимо связаться с его сотрудниками и удостовериться в том, что подобная услуга оказывается

Существуют следующие методы оформления предварительного запроса на создание рассматриваемого счета:

- Вы можете оставить запрос на интернет портале рассматриваемой кредитной организации.

- Также для оформления запроса вы можете связаться с оператором контактного центра рассматриваемой кредитной организации.

- Если вы обладаете кабинетом в онлайн сервисе рассматриваемой кредитной организации, то запрос на открытие ИИС вы можете оформить с его помощью.

- Оформление запроса на открытие ИИС в филиале рассматриваемой кредитной организации.

Вы обязаны осознавать тот факт, что независимо от того, какой именно метод оформления запроса вы приняли решение использовать, для того чтобы подписать контракт для открытия ИИС, вам придется посетить филиал рассматриваемой кредитной организации.

Процесс открытия рассматриваемого инвестиционного счета включает в себя следующие этапы:

- В самом начале вы должны оформить запрос на открытие подобного счета.

- На следующем этапе сотрудник рассматриваемой кредитной организации составляет контракт, для подписания которого вам придется посетить банковский филиал. При необходимости перед подписанием контракта вы можете получить консультацию, касающуюся особенностей рассматриваемого счета, а также о действующих тарифах.

- После того, как контракт будет подписан, работник кредитной организации откроет счет на ваше имя. Также вам будет присвоен особый код, необходимый для вашей идентификации. Этот код, а также дополнительная информация будут отосланы на указанную вами электронную почту.

- На завершающем этапе вам необходимо будет пополнить баланс ИИС, после чего вы сможете принимать участие в торговле на фондовой бирже.

Сразу же после выполнения необходимых операций для открытия ИИС специалисты рекомендуют выбрать подходящий для себя вариант применения налоговых льгот. На самом деле окончательное решение по выбору подходящего варианта применения налоговых льгот вы можете сделать непосредственно перед закрытием счета, но лучше всего сделать это заранее.

В настоящее время обладателям ИИС доступны следующие разновидности налоговых льгот:

- Возможность получать налоговые вычеты за каждое пополнение ИИС.

- Получить освобождение от необходимости уплачивать подоходный налог до момента окончания срока действия рассматриваемого счета.

Каждый инвестор вправе выбрать ту разновидность налоговых льгот, которая будет для него максимально выгодной. Чтобы справиться с проблемой выбора было проще, мы более подробно рассмотрим каждый вид доступных налоговых льгот.

Инвестиционные стратегии с ИИС

Существуют различные способы инвестировать средства с помощью ИИС. На что нужно ориентироваться при выборе стратегии, и какая из них принесет наибольшую доходность, узнаем дальше.

Ориентация на доходность

Самая простая стратегия предназначена для тех, кому важна защищенность инвестиций и минимально гарантированный доход:

- 1 год – пополнение счета на максимальную сумму 400 тыс. рублей и приобретение на них 400 3-летних облигаций федерального займа с доходностью 10% годовых (как показывают отзывы на индивидуальный инвестиционный счет Сбербанк (ИИС), этот актив является одним из самых популярных);

- 2 год – пополнение счета на 400 тыс. рублей, получение купонного дохода – 40 тыс. рублей, покупка на свободные средства еще 440 облигаций + получение налогового вычета размером 52 тыс. рублей на отдельный расчетный счет, итого: 840 тыс. рублей на ИИС, 52 тыс. – на отдельном счете;

- 3 год – пополнение счета еще на 400 тыс. рублей, получение купонного дохода – 84 тыс. рублей, покупка еще 484 облигаций + получение налогового вычета размером 52 тыс. рублей на отдельный расчетный счет, итого: 1324 тыс. рублей на ИИС, 108 тыс. – на отдельном счете;

- 4 год – закрытие счета, получение купонного дохода – 132 тыс. рублей + получение налогового вычета размером 52 тыс. рублей на отдельный расчетный счет, итого: 1456 тыс. рублей на ИИС, 156 тыс. – на отдельном счете, общая прибыль: 1612 рублей, чистый доход – 412 тыс. рублей или 24,8% годовых.

Доходность Сбербанк ИИС не гарантируется, расчет может быть только примерный, он дан для оценки возможностей счета

Доходность Сбербанк ИИС не гарантируется, расчет может быть только примерный, он дан для оценки возможностей счета

В качестве актива были выбраны ОФЗ, так как с них не взимается подоходный налог, следовательно, инвестор может использовать тип вычета А и при этом не уплачивать налог на прибыль.

Управление активами

При желании инвестор может воспользоваться двумя готовыми решениями, которые предлагает компания Сбербанк Управление активами для Индивидуального инвестиционного счета:

- Стратегия Рублевые облигации. В соответствии с ней средства инвестора вкладывают в диверсифицированный портфель, состоящий из облигаций отечественных компаний. Прибыль образуется за счет купонного дохода и курсовой разницы в стоимости ценных бумаг. Минимальный срок управления – 3 года. Целевая доходность – от 10% в год.

- Стратегия Долларовые облигации. Средства вкладываются в долларовые еврооблигации (отечественные акции, обращающиеся на заграничных биржах и эмитированные в другой валюте). Прибыль образуется за счет купонного дохода, разницы в стоимости активов и роста курса доллара. Минимальный срок управления – 3 года. Целевая доходность – от 1,5% в год в валюте.

Договор доверительного управления

Если инвестор желает воспользоваться этими стратегиями, то он заключает договор доверительного управления и не может произвольно изъять средства из оборота. Вознаграждение управляющей компании при открытии счета:

- в офисе банка – 1% единовременно + 0,25% ежеквартально от суммы пополнения;

- онлайн – 0,25% ежеквартально от суммы пополнения.

При передаче средств в ДУ инвестор всё равно может рассчитывать на налоговые преференции, чтобы получить дополнительный доход

При передаче средств в ДУ инвестор всё равно может рассчитывать на налоговые преференции, чтобы получить дополнительный доход

Сравнение ИИС и защищенной инвестиционной программы 2016

Некоторые инвесторы интересуются, что выгоднее: Индивидуальный инвестиционный счет Сбербанк или Защищенная инвестиционная программа 2016. Чтобы сравнить, нужно обозначить ключевые моменты последней. Программа является фактически передачей средств в доверительное управление по одной из 5 стратегий:

- Новые технологии – покупка акций высокотехнологичных компаний;

- Недвижимость – покупка паев фондов зарубежной недвижимости;

- Золото – вложения в металл и связанные с ним активы;

- Фонд облигаций – приобретение высоконадежных облигаций по всему миру;

- Нефтяной сектор – инвестиции в акции 18 ведущих нефтедобывающих предприятий мира.

Остальные условия даны в сравнении с ИИС:

| Условия | ИИС | Инвестиционная программа |

| Валюта | Рубль | Рубль, доллар |

| Срок | От 3 лет | От 5 до 10 лет |

| Минимальный взнос | 100 тыс. рублей | 100 тыс. рублей |

| Пополнение | От 50 тыс. рублей | От 50 тыс. рублей |

| Максимальная сумма | 400 тыс. рублей | Не ограничена |

| Возврат налога | По 2 типам вычета | Только 13% от суммы взноса |

| Досрочное закрытие | Возможно, с потерей налоговых льгот | Возможно, с возвратом лишь части первоначального взноса |

| Доходность | Зависит от вас, имеется возможность передачи средств в ДУ | Гарантирована управляющей компаний |

Рейтинг брокеров

Стоимость услуг указана для клиентов — физических лиц.

| Название | Кол-во клиентов, всего/активных | Торговый оборот млрд.₽/месяц (1) | Комиссия брокера, %(2) | Комиссия депозитария руб. | Min депозит руб. | Доступ к иностранным акциям(3) | Торговая платформа | Репутация(4) | Открытие счета онлайн | Способы пополнения и комиссии за ввод/вывод, руб. |

| БКС | 370 000/24 600 | 574,3 | 0,0177-0,0354 | 177 (5) | 50000 (6) | Да | Quik, MT5, TSLab, Tradematic, TrustManager | +++++ | Да | Безналичный (б/н) перевод, карта, наличными в кассу, 0/0 |

| Тинькофф | 930 000/57 000 | 40,0 | 0,025-0,05 | Да | Тинькофф Инвестиции (WEB) | ±-± (7) | Да | Б/н, карта, 0/0 | ||

| Сбербанк | 1 145 000/61 000 | 176,5 | 0,018-0,060 | Нет | Сбербанк Инвестор, Quik | +++— | Да | Б/н, н.д./н.д. | ||

| ВТБ | 608 000/37 000 | 176,9 | 0,01 | 150 (5) | Да | ВТБ Мои Инвестиции, Quik | +++++ | Да | Б/н, карта, пополнение 0 или 2,6% с карты через мобильное приложение, вывод 0-0,2% (11) | |

| АТОН | 51700/2700 | 34,9 | 0,0145-0,035 | 177 | 50 000 | Нет (13) | Quik | +++— | Да | Б/н, 0/0 |

| Алор | 30000/860 | 23,2 | 0,017-0,08 | 150 | 10 000 | Да | Quik, Алор-Трейд, TradingView, TSLab | ++++- | Да | Б/н, наличными в кассу, 0/50 |

| Церих | 16000/600 | 17,8 | 0,01-0,085 | Н.д. | 50 000 (6) | Да | Quik, QScalp, Z-Trade | ++++- | Да | Б/н, 0/0 (12) |

| Открытие | 231 000/22000 | 111,5 | 0,057 | 175 (5) | 50 000 (6) | Да | Quik, MT5, TSLab, XTick | +++++ | Да | Б/н перевод, с карты, 0/10 |

| Финам | 243 000/24 000 | 97,2 | 0 (8) | 177 (5) | Да | FinamTrade, TRANSAQ, Quik | +++++ | Да | Б/н, с карты, 0/300 (9) | |

| КИТ Финанс | 25000/1400 | 4,8 | 0,025-0,048, 200 руб. (10) | Да | Quik | ++++- | Да | Б/н перевод, 0/0 |

- (1) — фондовый рынок.

- (2) — фондовая секция Московской биржи. Тарифные планы стандартные для новичков. Размер комиссии зависит от оборота в день.

- (3) — американские ценные бумаги на Санкт-Петербургской бирже и доступ к торгам на иностранных биржах.

- (4) — оценка репутации по пятибалльной шкале по параметрам (каждый параметр — отметка + или ее отсутствие):

- наличие лицензии как профессионального участника рынка (+);

- торговля через торговую программу с установкой на ПК и наличие WEB-версии (++);

- наличие отдельного сайта с удобным поиском (+++);

- доступ к торгам акций иностранных эмитентов на Санкт-Петербургской бирже и/или иностранных биржевых площадках (через статус «квалифицированный инвестор», напрямую через иностранные «дочки» брокера) (++++);

- общее удобство с учетом всех факторов (тарифы, поддержка, доступ к рынкам, количество и качество инструментов инвестирования, включая структурные продукты и единый счет, наличие отдельного сайта) (+++++).

- (5) — при наличии операций по счету. Если операции не проводились — комиссия 0 руб.

- (6) — минимально рекомендуемая сумма. При оценке среднего остатка меньше взымаются дополнительные сборы.

- (7) — торговая программа Тинькофф Инвестиции работает как WEB-терминал. Quik недоступен.

- (8) — тариф FreeTrade для новых клиентов при дистанционном открытии счета.

- (9) — срочный вывод.

- (10) — взимается независимо от активности на счете. В случае начисления комиссии по тарифу выше 200 руб. — взимается разница.

- (11) — до 300 тысяч в месяц — 0 руб., свыше — до 0,2% от суммы.

- (12) — при выводе менее 10 000 руб. комиссия 70 руб.

- (13) — по умолчанию не предусмотрено основными тарифными планами.

Графики изменения по ведущим 5 брокерам 2017–2019 года (источник Smart-lab.ru).

- Активные клиенты на Московской бирже.

- Обороты брокерских компаний.

- Динамика изменений активных клиентов в %.

Чем отличается брокерский счет от ИИС

Ключевое отличие тоже, что и в случае с депозитом – вы можете получить налоговый вычет, либо отказаться от уплаты НДФЛ. При этом стандартный брокерский счет позволяет только вести торговлю активами. При этом возможности вернуть 13% НДФЛ нет. Придется платить налог.

Стандартный брокерский счет – это по сути депозит, который открыт инвестором у брокера с целью проведения биржевых операций. На брокерском счете отображаются все биржевые транзакции, проведенные с целью получения прибыли.

Инвестор может использовать для этого акции, облигации, ПИФы и другие активы. В данном случае брокер считается налоговым агентом, поэтому инвестор получает прибыль, которая уже уменьшена на 13% НДФЛ.

Индивидуальный инвестиционный счет открывается с той же целью, и отличается только налоговыми привилегиями, а также некоторыми ограничениями. Благодаря возможности получать налоговые вычеты инвестор может сэкономить достаточно ощутимую сумму.

Отложенное налогообложение – это плюс ИИС. Владелец счета может платить налоги только после завершения трехгодичного периода. При стандартной работе с рынком через брокера, отчитываться нужно каждый год. Такая схема позволяет вкладывать деньги в любые активы на фондовом рынке в течение 3 лет без уплаты налогов.

А при закрытии ИИС до истечения 3-летнего периода, вы должны будете вернуть все вычеты, которые получили. Если ликвидация счета была проведена ранее чем через год с момента его открытия, то никаких денег от государства не будет получено.

Если вы пожелаете вывести деньги с брокерского счета таких проблем не возникнет. Он остается активным даже при нулевом балансе.

Также трейдер не сможет внести на индивидуальный счет более 1 млн. руб. в год. Все переводы должны быть только в национальной валюте. Такие условия ограничивают потенциальный доход.

В случае с ИИС в течение первых трех лет можно выводить дивиденды по акциям и купоны по облигациям.

Инвестор может использовать единый брокерский счет для перевода любых видов активов и работы с разными ценными бумагами. С ИИС доступна только торговля с инструментами в рамках российского рынка.

Плюсы и минусы ИИС

Несмотря на имеющиеся ограничения, индивидуальные инвестиционные счета становятся все более востребованными среди российских трейдеров. Рост популярности ИИС обусловлен его ощутимыми преимуществами:

- Нет минимального порога для инвестирования. Начинать можно с небольшого вклада.

- Доступны налоговые льготы от государства. Есть возможность вернуть уплаченный подоходный налог.

- Баланс можно пополнять постепенно. Это очень удобно, если нет возможности сразу завести крупную сумму.

- Допускается смена управляющей компании без закрытия счета. Если была найдена организация с более выгодными условиями, можно выполнить перевод ИИС под ее управление.

- Открыть индивидуальный инвестиционный счет может даже несовершеннолетний. Для этого потребуется только официальное согласие родителей. То есть подростки могут начинать получать опыт инвестирования еще до наступления совершеннолетия.

Помимо преимуществ у ИИС есть и недостатки, которые необходимо учитывать.

- Длительный срок инвестирования. Нельзя закрывать счет пока не пройдет три года с момента открытия.

- Наличие доступа только к российскому фондовому рынку. Не получится попробовать свои силы на западных площадках.

- Отсутствие гарантий. Если управляющая компания обанкротится, инвестор потеряет все свои деньги.

- Необходимость платить дополнительные комиссии за управление счетом. Управляющая компания не предоставляет свои услуги бесплатно.

- Нельзя снимать часть средств с ИИС. Вы можете получить доступ к своим накоплениям только через 3 года.

- Ограничение суммы инвестирования. Не более 1 млн. ₽ в год. Такое условие ограничивает потенциал заработка.

ИИС является хорошим способом освоить инвестиции для начинающих на российском рынке. Если грамотно пользоваться таким счетом, то можно получать стабильную прибыль, благодаря торговле ценными бумагами и выплаты налоговых вычетов.