Как вернуть проценты по кредиту

Содержание:

- Досрочная оплата

- Важные аспекты

- Вернуть проценты по кредиту при досрочном погашении

- Можно ли вернуть 13 процентов с кредита?

- Другие варианты возврата

- Документы, необходимые для получения вычета при покупке недвижимости в кредит

- Возврат процентов по кредиту при досрочном погашении .

- Сколько раз можно воспользоваться возвратом процентов по ипотеке

- Аспекты возврата процентов

- В каких случаях получение вычета невозможно

- Вычет по кредитованию на лечение

- Можно ли получить налоговый вычет по потребительскому займу

- Особенности выплат государством

- Как вернуть проценты по кредиту через налоговую?

- Нужные бумаги

- Как вернуть проценты по кредиту

- Когда вернуть проценты не получится

Досрочная оплата

Возможно ли досрочное погашение кредита? По ФЗ №284 от в ГК РФ появились изменения. У каждого гражданина есть право на досрочную оплату займа. При этом банк не может взимать комиссии и штрафы за данную услугу. Поэтому возврат процентов по кредиту при досрочном погашении считается законным правом. Даже если об этом не сказано в договоре, можно обращаться в банк для получения своих средств.

Не позднее, чем за месяц до планируемой оплаты надо написать заявление и предоставить его в банк. Ответ для этого не нужен. Следует учитывать, что некоторыми банками ограничивается срок досрочной оплаты кредита. Например, на 3 месяца. Иначе назначаются штрафы. Бывает и так, что если займ предоставляется на небольшой срок, то досрочное погашение невозможно.

У полного и частичного досрочного погашения кредита в Сбербанке и других финансовых структурах есть свои преимущества. Клиент выплачивает меньше процентов за пользование средствами, поэтому он раньше закроет долг. Вернут ли страховку при досрочном погашении кредита? Возврат данной суммы является правом заемщика. Для этого нужно написать заявление, и лучше это сделать в дату закрытия договора.

Это интересно: Возможна ли ипотека пенсионерам без процентов: освещаем все нюансы

Важные аспекты

Досрочное возвращение долга выступает стандартной процедурой, включаемой в соглашение сторон отдельной строкой. Ответ на вопрос, можно ли досрочно погасить кредит в Сбербанке без подачи заблаговременного прошения на проведение этой процедуры, положителен. Предполагается, что стороны условились изначально о том, можно ли вернуть долг до окончания оговоренного для обслуживания отрезка времени.

Что нужно знать

Преждевременное закрытие долга не является частным правилом Сбербанка. Данная возможность предусмотрена законодательно для клиентов любых кредитно-финансовых учреждений. В законе имеются требования к кредитуемому лицу для проведения этой операции. Например, прописана необходимость заблаговременного оповещения кредитодателя о своем желании (за месяц).

Сбербанк максимально упростил процесс проведения этой операции и возвел ее в ранг стандартной услуги. Именно поэтому имеется возможность ее осуществления прямо в момент написания заявления на досрочное погашение кредита, которое носит характер не прошения, а оповещения. Кредитодатель не вправе ответить на него отказом при наличии на счете соответствующей суммы для перечисления.

Действующие нормативы

По условиям Сбербанка такой сервис осуществляется без взыскания дополнительной комиссии с физического лица. При этом отсутствуют и ограничения по вносимым таким путем минимальным суммам. Максимальные ограничены долговым остатком. Письменное оповещение о намерении внести средства должно содержать дату, денежную цифру и счет, с которого она будет переводиться.

Дата выполнения услуги может приходиться на любой по выбору день: рабочий, а также выходной (суббота, воскресенье) или государственный праздник. Нерабочие дни не требуют переноса исполнения письменного обращения (исключением выступает ссуда по типу рефинансирования). Оплата процентов при досрочном погашении кредита производится исключительно за фактический срок его использования.

Преимущества такой оплаты

Преимущества от полного гашения для плательщика очевидны. Таким образом человек полностью закрывает свои обязательства перед кредитно-финансовым учреждением. Особенно актуально это при взятии ипотеки и подключении к кредиту залога. В этих ситуациях право на выкупаемую и заложенную собственность полностью переходит на имя кредитуемого лица.

Кроме того, удачно и заблаговременно аннулированная задолженность позволяет клиенту улучшить свой кредитный рейтинг (кредитную биографию), что обеспечит наибольшую вероятность одобрения последующих запросов в любом банке. Такие люди получает некий привилегированный статус в глазах займодателей. Особенно, если идет речь о том, чтобы закрыть в Сбербанке досрочно крупный кредит.

Преимущества от ликвидации лишь части кредита могут проявляться как в настоящем времени, так и в отложенном формате. Это зависит в т. ч. и от назначенного изначально порядка совершения платежей — аннуитетные или дифференцированные выплаты, предусматривающие разницу по методу их исчисления (принцип и формулы, применяемые банкирами).

Вернуть проценты по кредиту при досрочном погашении

Чаще всего право на возврат процентов появляется при досрочном погашении кредита, если банк использовал аннуитетную систему платежей. В ежемесячном платеже в начале срока преобладают суммы, которые направляются на погашение процентов, а ближе к концу – суммы погашения основного долга.

При досрочном погашении оказывается, что большая часть процентов уплачена, но фактически заемщик пользовался кредитом меньше оговоренного срока. Многие банки производят пересчет процентов по первому требованию. Для этого необходимо написать заявление и передать его на рассмотрение.

Также ситуация с переплатой процентов может возникать при рефинансировании и реструктуризации задолженности. Лучше составить заявление, попросить работников банка подтвердить расчеты и вернуть проценты в случае переплаты. Банк обязан предоставить ответ на ваше заявление. В случае отказа, этот документ можно будет приобщить к делу для обращения в суд.

Можно ли вернуть 13 процентов с кредита?

Российское законодательство позволяет заемщикам возвращать 13% НДФЛ в случаях, когда кредит направляется на оплату обучения, лечения или улучшения жилищных условий граждан.

Право вернуть 13% при оплате обучения наступает при соблюдении следующих условий:

- используется дневная форма обучения

- обучение осуществляется в учебном заведении, имеющем лицензию

- возраст студента не превышает 24 лет

- максимальная сумма вычета не превышает 50 000 руб.

Право на вычет получают не только родители, но и родственники, если они оплачивали обучение родных.

Заемщик, получивший кредит на улучшение жилищных условий, может вернуть налоговый вычет.

Физическое лицо может воспользоваться вычетом от уплаченных процентов, которые банк начислил по потребительскому займу.

Для получения налогового вычета нужно обращаться с заявление в налоговую службу по месту прописки. К заявлению прилагаются документы, подтверждающие право на получение вычета, платежные документы об оплате услуг, договора. Специалисты налоговой службы проверяют документы. При отсутствии замечаний, деньги возвращаются на счет физического лица или учитываются в счет оплаты подоходного налога будущих периодов.

Другие варианты возврата

Кредитный договор не должен содержать скрытых комиссий, дополнительных процентов за обслуживание кредита к основной процентной ставке, комиссий за открытие/закрытие счета, за выдачу или досрочное погашение займа. Все выплаты по кредиту должны объявляться заемщику до подписания кредитного договора и учитываться в графике погашения.

Любые незаконные платежи можно вернуть. Сделать это можно самостоятельно или с помощью юристов, направив в банк заявление.

Еще одним незаконным выманиванием денег может быть страховка. Обязательной считается страховка имущества по ипотеке. Во всех остальных случаях требование банка купить страховой полис незаконно, страхование жизни, работоспособности, порчи имущества и другие навязанные виды являются добровольными. Заемщик имеет право не заключать договор страхования, банк не вправе заставлять его это делать и отказывать в предоставлении кредита. Также, можно отказаться от страховки после подписания договора. В этом случае часть уплаченной суммы можно вернуть.

Документы, необходимые для получения вычета при покупке недвижимости в кредит

Право на имущественный

налоговый вычет возникает при наличии документов.

Все документы можно разделить на 2 части:

-

, необходимые для получения «основного» вычета;

-

документы, необходимые для получения вычета по процентам.

Письмом ФНС от 22.11.2012 № ЕД-4-3/19630@ утверждены , которые вправе требовать налоговые органы для получения налогоплательщиком имущественного вычета при покупке жилья.

Письмом ФНС России от 26.06.2014 № БС-4-11/12234 «О предоставлении имущественного налогового вычета» ФНС России разъяснила, что для получения налогового вычета по расходам на погашение займа (кредита) на приобретение жилья необходимо одновременное соблюдение двух условий:

-

договор займа (кредита) должен быть целевым, т.е. в договоре должно предусматриваться, что единственным допустимым направлением его расходования является приобретение жилья;

-

полученные денежные средства должны быть израсходованы на приобретение жилья на территории РФ.

Если в договоре указанные условия не прописаны, то предоставление имущественного налогового вычета по таким расходам будет неправомерным.

Особенности, связанные с документами, необходимыми для получения «основного» вычета:

При получении вычета надо иметь в виду, что:

-

Собственный вексель в счет оплаты стоимости жилья в качестве

документального подтверждения произведенных расходов учесть не

удастся (разъяснене Минфина России в Письме от 28.03.2005 № 03-05-01-07/6). -

Если сторонами выступают физические лица,

документом, подтверждающим произведенные расходы, может быть расписка продавца, удостоверяющая передачу ему покупателем

денежных средств (письма Минфина России от 28.09.2006 № 03-05-01-05/215, УФНС по г. Москве от 05.07.2006 № 28-08/59551@). Причем заверять расписку у

нотариуса не нужно. Более того, если все элементы расписки

содержатся в договоре купли-продажи жилья, то документом,

подтверждающим фактические расходы, будет являться такой договор. -

В случае строительства или приобретения , в том числе не оконченного строительством, или

доли (долей) в нем для заявления имущественного налогового вычета

предъявляют документы, подтверждающие право собственности на жилой дом или долю (доли) в нем. -

При приобретении квартиры (комнаты, доли (долей) в них или прав на квартиру, комнату в строящемся

доме), в налоговую инспекцию необходимо представить договор о приобретении квартиры,

а также акт о передаче жилья или документы, подтверждающие право собственности на квартиру, комнату

или долю (доли) в них. -

При отсутствии документа,

подтверждающего право собственности, но при наличии документа,

подтверждающего передачу квартиры в пользование, имущественный

налоговый вычет на покупку квартиры может быть предоставлен.

Таким образом, для получения имущественного вычета не

обязательно дожидаться момента, когда будет выдано свидетельство о

праве собственности на объект жилья, однако необходимо, чтобы на

руках был акт о передаче квартиры, комнаты, доли (долей) в них

(Письмо Минфина России от 25.12.2007 № 03-04-05-01/428). -

Судебное решение о признании права собственности на

квартиру также является документом, на основании которого

налогоплательщик может получить имущественный налоговый вычет

(Письмо Минфина России от 19.01.2009 № 03-04-05-01/11).

Особенности, связанные с документами, необходимыми для получения вычета по процентам:

До настоящего времени в Налоговом кодексе приведен открытый перечень

платежных документов, поэтому для получения вычета по процентам к таковым могут быть

отнесены:

-

копия кредитного

(ипотечного) договора; -

копия графика погашения

кредита и уплаты процентов по кредитному (ипотечному) договору; - справка организации, выдавшей кредит, об уплаченных в

отчетном налоговом периоде процентах за пользование кредитом.

С 2013 года ФНС установлен перечень документов

Для единообразного подхода к порядку предоставления социальных налоговых вычетов по налогу на доходы физических лиц Федеральная налоговая служба Письмом от 22.11.2012 № ЕД-4-3/19630@ направила во все налоговые инспекции перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения налоговых вычетов.

В самом Письме от 22.11.2012 № ЕД-4-3/19630@ указано, что направляемые перечни документов являются исчерпывающими и расширенному толкованию не подлежат (что означает запрет инспекторам требовать другие документы).

Для получения имущественного налогового вычета по расходам на уплату процентов по целевому займу

(кредиту), направленному на приобретение жилья указанным письмом установлен следующий перечеть документов:

Возврат процентов по кредиту при досрочном погашении .

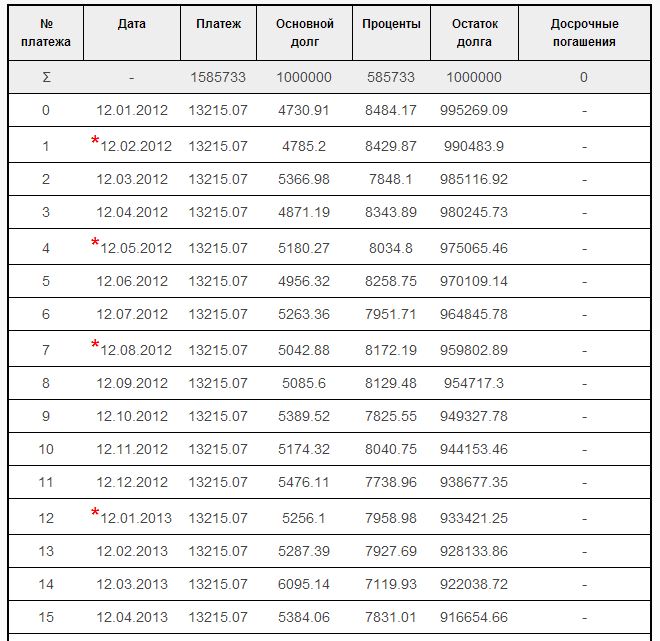

Речь пойдет о полном досрочном погашении. Это когда вы гасите займ полностью и закрываете договор ипотеки.

Рассмотрим пример. Допустим у вас есть ссуда на 1 млн. рублей на 10 лет под 10%

Т.е. каждый месяц вы должны отдавать 0.83 процент от суммы долга.

Вот как выглядит график по займу в данном случае

Первый год вы отдадите процентов 97258.52 рублей.(сумма процентных платежей за первые 12 месяцев)

А общая сумма процентов 585733 рублей(видно из графика платежей.)

Посчитаем какую часть проценты за первый год составляют от общей суммы %.

А должны были заплатить лишь десятую часть.

Таким образом, если мы погасим займ после года его пользования, то мы переплатим

6.6 % от общей суммы процентов. Рассчитаем возврат по займу после досрочного погашения в рублевом эквиваленте.

Деньги в сумме 35143,98 мы можем требовать в качестве возврата излишне уплаченных процентов по займу.

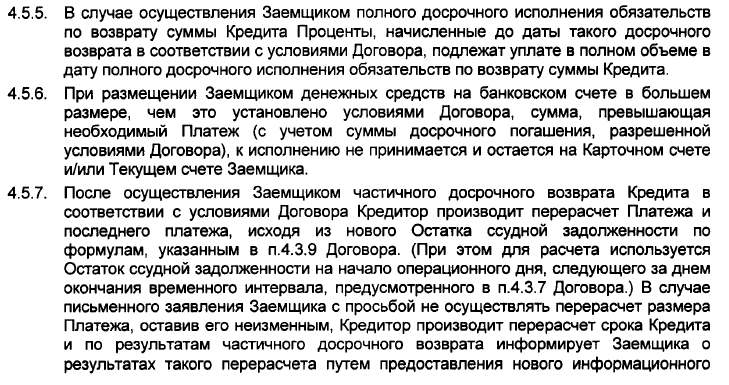

Однако не все так просто. Например банк ВТБ обезопасил себя, указав такую строчку в договоре.

Смотри п. 4.5.7 договора ипотечного займа -он однозначно говорит о запрете возврата.

Это строчка говорит о том, что проценты не возвращаются в случае досрочной уплаты по займу. Это очередной повод не судиться а принять все как есть.

Хотя кое-кто решил по другому и подал в суд.

А вот положительное решение суда по данному вопросу

Как видите деньги можно вернуть по решению суда и то не факт, что суд согласится с вами. По этому поводу есть как положительные решения суда, так и отрицательные. Приведу примеры решений суда.

Сколько раз можно воспользоваться возвратом процентов по ипотеке

С 2014 года стало действовать ещё одно изменение в НК РФ: были разделены вычеты по расходам на приобретение жилья и по расходам на уплату процентов по ипотеке. Вернуть налоги можно при покупке одного или нескольких объектов недвижимости, но не более 2 млн. руб. Как обстоят дела с вычетом на проценты – предусмотрено ли законодательством право ипотечника на возврат части уплаченных банку средств по второй квартире?

В п. 8 статьи 220 Налогового кодекса РФ сказано: «Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, может быть предоставлен только в отношении одного объекта недвижимого имущества».

Кроме того, п. 11 ст. 220 гласит, что не допускается повторное предоставление налоговых вычетов, предусмотренных подпунктом 4 пункта 1 статьи 220.

Это значит, что вернуть часть уплаченных кредитному учреждению % по ипотечному займу можно только в отношении одного объекта недвижимости. Даже если вы внесли в качестве процентов меньше установленных Налоговым кодексом 3 млн. рублей, то «добрать» полагающиеся 13 % при покупке другой квартиры, комнаты или участка не получится.

Если до 2014 года уже была приобретена квартира в ипотеку, и возврат 13 процентов от уплаченного банку вознаграждения за пользование кредитом состоялся, может ли заемщик рассчитывать на вычет при покупке ещё одного объекта надвижимости?

2014 стал годом внесения важных изменений в НК РФ, касающихся порядка начисления и выплаты имущественных вычетов. Чтобы лучше понять, в чём суть нововведений, разберем конкретные примеры.

Допустим, квартира куплена в 2012 году, и собственники воспользовались своим правом на имущественный вычет, в том числе на проценты по ипотеке. Если после 1 января 2014 года приобретается ещё одно жилье, то подавать вторую декларацию в надежде снова вернуть часть средств, уплаченных банку в виде процентов, бессмысленно. Об этом прямо говорится в письме Минфина РФ от 2 апреля 2015 г. № 03-04-05/18240.

Второй пример: жилой дом куплен в 2013 году, вычет на приобретение недвижимости оформлен и получен, а на возврат % по ипотеке документы не подавались. Есть ли возможность вернуть НДФЛ, если после 2014 года вы стали собственником квартиры? Да, в письмах Минфина России от 7 августа 2015 г. N 03-04-05/45673 и от 30 апреля 2015 г № 03-04-05/25304 разъясняется, что налогоплательщик имеет право рассчитывать на имущественный вычет в размере фактических расходов на погашение процентов по целевым займам (кредитам), полученным начиная с 2014 года, если ранее расходы на погашение процентов по целевым займам (кредитам) не включались в состав имущественного налогового вычета, полученного налогоплательщиком в связи с приобретением им жилого помещения до 2014 года.

Как быть, если одна квартира куплена в 2010, а другая – в 2013 году, то есть до 01.01.2014? За первую имущественный вычет оформлен и выплачен налогоплательщику. Есть ли возможность в таком случае получить вычет на проценты по ипотеке за вторую квартиру, ведь срока давности для этого законом не предусмотрено?

Сколько раз возврат уплаченных процентов по ипотеке могут осуществить супруги?

Когда жилая недвижимость приобретается за счет кредитных средств в общую совместную (долевую) собственность мужа и жены, на имущественный вычет по процентам имеет право каждый из супругов, при этом размер налоговой базы не превышает 3 млн. рублей.

При расчете суммы средств, подлежащих возврату, учитываются следующие показатели:

- какие расходы на уплату % понес каждый из супругов исходя из условий кредитного договора или договора займа. Эти суммы должны подтверждаться соответствующими платежными документами. Такой подход к расчету используется, если супруги согласны получить вычет на основании индивидуальных расходов, понесенных каждым из них;

- как сами супруги пожелали распределить расходы независимо от фактического внесения средств в погашение процентов. Расчет производится на основании заявления супругов, которое можно представлять в налоговую инспекцию каждый год.

Повторный возврат налога с процентов по ипотеке возможен, если при покупке первой квартиры или дома с документами на оформление вычета обращался только муж. Когда приобретается вторая квартира при помощи заемных средств, право вернуть НДФЛ за проценты по ипотеке сохраняется у жены (при условии официальной регистрации брака). Это значит, что закон позволяет получать имущественный вычет по пункту 4 статьи 220 НК РФ дважды одной семье, но поочередно каждому из супругов.

Аспекты возврата процентов

В ряде случаев вернуть подоходный налог можно через механизм налоговых вычетов. К этим случаям относится и оформление кредита. В то время как в России процентные ставки по займам высоки, а отказаться от комфортной жизни в кредит гражданам сложно, возможность вернуть хотя бы уплаченные налоги для многих довольно значима.

Существует 3 ситуации, при которых возможен возврат процентов по кредиту:

- приобретение недвижимости в ипотеку;

- досрочное погашение кредита вне зависимости от его цели;

- оформление кредита на образование.

Какую сумму можно вернуть

У каждого налогоплательщика есть возможность вернуть часть уплаченных налогов, оформив налоговый вычет. Если жилая недвижимость приобретена в ипотеку, то 13% от ее стоимости будут возвращены, но в пределах 2 миллионов рублей. Таким образом, если стоимость квартиры или дома превышает указанную цифру, все равно будет выплачено 260 000 российских рублей, не больше. Эти деньги можно вернуть, даже если жилье было приобретено не за счет займа в банковской организации.

Также по законодательству можно оформить налоговый вычет на проценты по кредиту с суммы, ограниченной 3 миллионами рублей. С нее будет возмещено дополнительно 390 000 денежных знаков.

При этом если максимально возможная сумма не может быть достигнута, остаток переносится на следующую покупку или следующие налоговые периоды (по желанию и возможности).

Условия

Для того чтобы получить возмещение, гражданин должен удовлетворять сразу нескольким условиям. Будем разбираться:

- Гражданин должен быть налоговым резидентом той страны, в которой он находится на постоянной основе (в нашем случае это РФ). Резидент — это тот человек, который проживает в границах одной страны более половины календарного года.

- Резидент обязан уплачивать НДФЛ со своих доходов, ведь возврат возможен только с налогообложения. Например, все официально трудоустроенные граждане уплачивают налоги.

- Гражданин должен приобрести недвижимость за свой счет (или в кредит). Если жилье приобретено за счет работодателя, но оформлено на претендента на вычет, то возмещение получить он не сможет.

- Жилье не должно быть куплено у родственника, причисляемого к близким.

- Гражданин не должен был ранее получать вычеты в полном объеме, так как оба вычета предоставляются по новому законодательству неограниченное количество раз, но только не более ограниченной суммы в общем эквиваленте.

- Если резидент является индивидуальным предпринимателем, то он должен работать по стандартной схеме уплаты налогов с прибыли. ИП, работающие по упрощенке, вычеты получить не смогут.

В каких случаях получение вычета невозможно

При ипотечном кредите получить имущественный налоговый вычет может получить каждый заемщик. В этом случае банковские деньги приравнивают к собственным деньгам покупателя жилья. Поэтому можно претендовать на возврат удержанного налога. Процесс возмещения будет отличаться только в мелочах.

При приобретении дома за кредитные средства заемщику начисляют еще 1 вид вычета — по процентам от ипотеки. Максимальная сумма, по которой оформляют льготу, доходит до 3 млн. рублей. Учитывайте то, что вернуть часть затрат можно только при целевых видах кредитования. Цель должна быть указана в тексте договора между клиентом и банком.

Поэтому при классическом потребительском займе рассчитывать на компенсацию вычета не получится. Даже если деньги от банка были потрачены на те цели, по которым законом допускается возврат налога с доходов физлиц.

Официальный размер подоходного налога в РФ — 13%. Налог с официальной зарплаты выплачивают не только россияне, но и иностранцы, которые работают в РФ. При этом вернуть часть уплаченных государству денег могут только резиденты России. То есть на территории страны нужно находиться не меньше 183 дней в течение 12 месяцев.

| Цель | Документы |

| Лечение и лекарственные средства | Ксерокопия лицензии медучреждения, договор, чеки и квитанции. Если лечение оплатили близким родственникам — копию их свидетельства о рождении и документы подтверждающие родство. |

| Жилье | Договор покупки, платежные бумаги, подтверждение права собственности. При вычете с процентов — договор с финансовой организацией на ипотеку, выписки от банка-кредитора. |

| Обучение | Копия лицензии университета, института. Квитанции, которые подтверждают оплату. Договор с учреждением. При обучении ближайших родственников — их свидетельство о рождении и другие документы подтверждающие родство. |

При положительном решении понадобится выбрать наиболее удобный вариант компенсационных выплат: через заработную плату или на банковский счет. В первом варианте подоходный налог не будут снимать с дохода в течение нескольких месяцев, пока не возвратят всю сумму вычета.

В получении налогового вычета откажут, если:

- полученный займ был нецелевым;

- цели кредита не входят в список из ст. 220 Налогового кодекса РФ;

- заявитель — не гражданин РФ;

- весь доход заявителя или большая его часть за вычетом состоит из социальных выплат;

- доход не официальный или его нет вовсе;

- вычет уже был оформлен.

В налоговом вычете могут отказать в том случае, если заявитель не соответствует какому-либо критерию, требуемому для предоставления льготы:

- не зарегистрирован как налоговый резидент РФ, например, постоянно проживает за границей;

- не имеет официального трудоустройства;

- имеет статус самозанятого или ИП;

- живет на социальные пособия и субсидии: мамы в декрете, пенсионеры, студенты.

Вычет по кредитованию на лечение

Основные условия для получения налогового вычета по кредитованию на лечение и покупку медикаментов

Взять деньги взаймы у банка на целевое предназначение – на лечение себя или ребенка, опекаемого стоит с учетом дальнейших выплат вычета по основному долгу и процентам. Социальные вычеты — на покупку лекарств или платные медицинские услуги — самые распространенные на сегодняшний день. Основные условия:

- официальное оформление на работу;

- белая, облагаемая налогами зарплата;

- трудовой договор;

- нужные платежные документы;

- вовремя выплачиваемый кредит.

Что касается минимального или максимального стажа для данных выплат, то процентный вычет напрямую не зависит от продолжительности работы, но опосредованно имеет значение и влияет на сумму возвращенных средств. Так, к примеру, если вы получаете 40 тыс. руб., то для выплаты 13-ти процентов НДФЛ (это 5 200 рублей) вам понадобится проработать – минимум 50 месяцев. Если же зарплата больше, то и трудовой стаж может быть меньше.

Можно ли получить налоговый вычет по потребительскому займу

Уточняем:Важно! Налоговый вычет выплачивается по факту покупки первой квартиры. Для получения денежных средств нужно обращаться в налоговую службу или писать заявление по месту работы

Соответственно, потребуется официальное трудоустройство. У вас должна быть официальная зарплата, по размеру которой и определяется сумма выплаты. Возмещение не предусмотрено для женщин в декретном отпуске, домохозяек и пенсионеров.

Рассчитывается возмещение по следующим схемам:

- определяется сумма целевого кредита, от неё высчитываются 13% и выплачиваются сразу – такая схема предусмотрена для покупки жилья, которое стоит не дороже 2 млн. рублей; это значит, что вам компенсируют не больше 260 тыс. рублей;

- определяются выплаченные проценты, и уже от них высчитываются 13% — для этого вы должны полностью выплатить ссуду и рассчитаться с банком; также можете в процессе выплаты ипотеки получать ежемесячное вознаграждение в размере 13% вместе с зарплатой (с вас просто не будут вычитать подоходный налог!).

Особенности выплат государством

Касательно того, как выплачиваются средства государством, то существуют некоторые особенности по возврату:

Военная ипотека – несмотря на то, что по такой ипотеке военные получают средства из государственного бюджета, при покупке квартиры возможно вернуть часть денег. Сумма выплат ограничена 2 млн. рублей;

Случаи, когда возвращается вычет по военной ипотеке

Материнский капитал – согласно федеральному закону «О дополнительных мерах государственной поддержки семей, имеющих детей» государство дает право использовать материнский капитал для выплат ипотечного кредита, даже без достижения ребенком 3 лет, как было до 1 января 2009 года. Также, средствами по материнскому (семейному) капиталу может пользоваться не только мать, но и отец – в таком случае нужно письменное разрешение матери. Чтобы получить сертификат материнского (семейного) капитала необходимо обратиться в отделение пенсионного фонда по месту жительства.

Особенности выплат для супругов

Есть несколько вариаций, в зависимости от того, каким способом приобреталась квартира:

- Долевая собственность – в таком случае доли супругов на квартиру четко распределены договором с банком – вычет происходит в соответствии с долями каждого, однако с 2015 года вычет распределяется в соответствии с доходами мужа и жены. В ситуации, когда официально работают оба – выплата происходит в зависимости от расходов, а если официально работал только один из супругов – распределение расходов производится самой парой;

- Совместная собственность – распределение происходит по договоренности между супругами, по умолчанию вычет разбит на две равные части, но может варьироваться от 0% до 100%. Стоит помнить, что каждый из пары может рассчитывать на максимальную сумму в 2 млн, а заявление подается только один раз, без дальнейшей возможности изменить соотношение;

- Распределение долей выплат по ипотечным процентам – до 1 января 2014 года доли распределялись в том же соотношении, что и основной вычет, однако с 1 января 2014 года – это отдельная сумма, которая может выплачиваться в другой пропорции;

- Жилье оформлено только на одного из супругов – вычет может быть оформлен даже в таком случае, так как все имущество является общим. Выплаты может получить единолично супруг, на которого оформлена квартира или в соответствии с договором между мужем и женой.

Будет полезно просмотреть:

https://youtube.com/watch?v=fat9TIOIZcs

Как вернуть проценты по кредиту через налоговую?

Чтобы претендовать на налоговый вычет, заемщик обращается в ФНС с заявлением. В течение 30 дней сотрудники налоговой службы проверяют представленные данные, и если все в порядке, перечисляют средства на банковский счет заявителя. Другой вариант — физическое лицо освобождается от удержания 13 % подоходного налога с зарплаты.

Основным требованием для претендентов на налоговый вычет становится официальное трудоустройство, отсутствие задолженностей по уплате налогов. Возврат денег осуществляется через ФНС либо через работодателя. Срок давности по заявкам о налоговом вычете составляет три года.

СПРАВКА! Налоговый вычет не касается женщин в декретном отпуске и граждан с доходом в виде социальных пособий.

Подоходный налог не возвращается в следующих ситуациях:

- нецелевой кредит;

- заемщик не является резидентом;

- основной доход заемщика связан с социальными выплатами;

- заемщик не имеет официального трудоустройства и доходов.

За обучение

Подавая заявление в налоговую на возврат НДФЛ в связи с кредитом на обучение, нужно представить:

- чек об оплате контракта;

- копии свидетельства о рождении, паспорта, идентификационного номера;

- копию контракта на учебу.

За лечение

Подавая заявление в налоговую на возврат НДФЛ в связи с платным лечением, нужно представить:

- копию лицензии клиники;

- копию паспорта, идентификационного номера заемщика;

- справу о доходах;

- чеки, подтверждающие покупку лекарств или оплату лечения;

- договор с клиникой о предоставлении платных услуг.

При улучшении жилищных условий

При подаче заявления в ИФНС на возврат НДФЛ в связи с покупкой недвижимости в кредит, нужно представить:

- копию контракта о покупке жилья или стройматериалов;

- копию справки о доходах;

- копию ИНН, паспорта.

Нужные бумаги

Перечень документов необходимых для оформления имущественного налогового вычета

Возврат подоходного налога при покупке квартиры у работающих – это правило, не требующее подтверждения, для неработающего человека возможен такой вычет при наличии трудового стажа ранее. Но каждый при желании получить вычет идет в налоговую службу и предоставляет:

- копию паспорта;

- доказательства права собственности;

- 2-НДФЛ;

- 3-НДФЛ и декларация;

- ИНН;

- СНИЛС;

- банковские реквизиты;

- заявление по форме.

Этот список уточняйте – есть дополнительные требования в разных регионах.

Перечень документов необходимых для получения налогового вычета

Как вернуть проценты по кредиту

Важно! Как правило, сотрудники банков не предупреждают своих клиентов о потенциальной возможности получить возврат по переплаченным процентам – значит об этом стоит помнить при оформлении кредита.

Через налоговую

- Паспорт заёмщика;

-

Декларацию по платежам;

Важная ремарка: в данном документе все платежи должны соблюдаться в строгих рамках указанного к оплате срока – если платеж был просрочен, сотрудники налоговых служб праве отказать гражданину в праве на возврат подоходного налога с уплаченных процентов по кредиту. - Справку с места работы (формуляр 2-НДФЛ);

- Банковский договор на потребительский заем, кредит на покупку жилья, документы об оформлении ипотеки;

- Справку о досрочном погашении;

- Заявление на налоговый возврат.

Пример возврата процентов по ипотеке путем налогового вычета

Входящие параметры:

| Сумма кредита | 1 000 000 ₽ |

|---|---|

| Срок кредита | 10 лет |

| Процентная ставка | 11% в год |

| Тип начисления процентов | Аннуитетный |

Расчет по годам

| Год | Начисленные % за год ₽ | 13% вычет ₽ | Выплаченные % по факту ₽ |

|---|---|---|---|

| 2020 | 107 124 | 13 926 | 93 198 |

| 2021 | 100 393 | 13 051 | 87 342 |

| 2022 | 92 882 | 12 074 | 80 808 |

| 2023 | 84 501 | 10 985 | 73 516 |

| 2024 | 75 152 | 9 769 | 65 383 |

| 2025 | 64 720 | 8 413 | 56 307 |

| 2026 | 53 081 | 6 900 | 46 181 |

| 2027 | 40 095 | 5 212 | 34 883 |

| 2028 | 25 606 | 3 328 | 22 768 |

| 2029 | 9 441 | 1 227 | 8 214 |

| Итого | 653 000 | 84 890 | 568 110 |

Когда вернуть проценты не получится

- Заёмщик совершал фиксированные выплаты ниже оговоренной суммы

- При погашении кредита возникали просрочки платежей, средства поступали позже срока

- Заёмщик пользовался отсрочками платежей (ипотечные каникулы, реструктуризация долга и т.д.)

- У заёмщика нет работы;

- Он нетрудоспособен;

- Кредит является нецелевым (клиент банка не указал конечную цель для использования кредита);

- Заёмщик не числится должником у налоговых инспекторов;

- Заёмщик уже пользовался процедурой налогового возврата (Возврат по квартире – 1 раз, по обучению – ежегодно, по лечению – многократно, по автомобилю – раз в 5 лет).