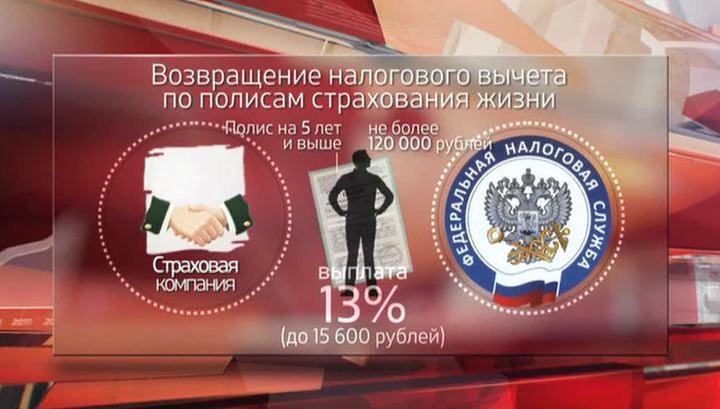

Как узнать, сколько раз можно получить имущественный налоговый вычет при покупке квартиры в виде 13 процентов от стоимости жилья?

Содержание:

- Кто может получить возврат 13% за обучение?

- Общие сведения

- Как работают ограничения, если жилье куплено после 01.01.2014 года

- Изменения законодательства: что нового в имущественном возмещении

- Стандартные вычеты на детей налогоплательщика

- Когда и за какие годы можно получить имущественный вычет?

- Стандартный вычет, или вычет на детей

- Сколько раз можно воспользоваться возвратом процентов по ипотеке

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.

Общие сведения

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и !

Сегодня существует несколько разновидностей льготы. Вычеты могут быть:

- стандартными — предоставляются строго определенным законом категориям граждан (малообеспеченным слоям населения, участникам боевых действий и пр.);

- социальными — идет возврат части средств потраченных на лечение, обучение и пр.;

- профессиональными выдаются в большинстве случаев людьми творческих профессий;

- по ценным бумагам — предоставляется в случае убытков налогоплательщика, связанных с ценными бумагами;

- имущественными – можно воспользоваться при покупке жилплощади.

Чтобы определить срок возврата, необходимо будет ознакомиться с ст. 78 НК РФ. Следует также знать, что:

- подобной льготой можно воспользоваться только один раз в жизни, но после 2014 года это право распространяется на несколько объектов недвижимости;

- налоговая декларация на получение имущественного вычета заполняется в год, следующий после совершения операции;

- на возможность получения компенсации не влияет место приобретения недвижимости;

- максимальная сумма, с которой оформляется вычет, составляет 2 млн. рублей (соответственно, налогоплательщик не может претендовать на выплату денежных средств более 260 тыс. рублей);

- у супругов есть возможность получить компенсацию в двойной размере, при условии соблюдения ими всех установленных законодательством правил;

- при приобретении жилплощади на сумму ниже 2 млн. рублей, у человека остается право воспользоваться оставшимися процентами вычета при покупке другого объекта недвижимости, при условии, что право получения льготы не было использовано до 2014 года.

Кому положен возврат?

Чтобы гражданину была предоставлена описываемая льгота, он должен:

- быть гражданином России;

- иметь основания для получения налогового вычета;

- иметь официальный доход и уплачивать НДФЛ.

Если у человека на момент приобретения недвижимости отсутствовал официальный заработок, гражданин имеет право подать заявление с просьбой о предоставлении возврата по прошествии некоторого времени.

Возврат подоходного налога не положен следующим категориям граждан:

- лицам, которые не являются резидентами РФ, то есть проводят на территории страны менее полугода в год;

- проходящим срочную и контрактную военную службу в армии и на флоте;

- пенсионерам, в случае, если у них истек трехлетний налоговый период;

- детям, не достигшим совершеннолетия, однако за них это могут сделать родители.

Как оформить?

На 2019 год оформление возвращения излишне уплаченных средств — это довольно простая операция, справиться с которой под силу любому человеку. С некоторыми трудностями гражданин может столкнуться лишь при заполнении декларации 3-НДФЛ.

При оформлении документа следует особо обратить внимание на следующие требования:

- во избежание отказа в выплате компенсации в декларации и прочих документах следует указывать только точные сведения;

- заполнение документации должно производиться печатными буквами, что позволяет работникам налоговой службы лучше разобрать содержание, а также помогает облегчить процедуру сканирования документа;

- необходимо исключить любые помарки на полях.

Когда декларация будет заполнена, гражданину следует перейти к оформлению заявления. Т.к. нет установленного законодательством единого его образца, заявление можно заполнять в произвольной форме.

Однако необходимо будет обязательно упомянуть следующие сведения:

- место жительство, ФИО и ИНН заявителя;

- наименование произведенной налоговой операции, за которую гражданин намеревается получить компенсацию;

- сумма денежных средств, на которые претендует человек;

- реквизиты банковского счета куда, если налоговый орган вынесет положительное решение, будет перечислена положенная сумма;

- дата составления документа и личная подпись налогоплательщика, без которых заявление можно считать не действительным.

Далее от гражданина потребуется собрать пакет необходимых документов. Во избежание отрицательного решения налоговой инстанции, к этому вопросу нужно отнесись ответственно.

образец заявления на налоговый вычет за лечение здесь.

Как работают ограничения, если жилье куплено после 01.01.2014 года

Новая редакция Налогового Кодекса, вступившая в силу 1 января 2014 года, отменяет однократность получения основного налогового вычета.

Если квартира была куплена после 01.01.2014, и имущественный вычет был получен не в максимальном размере, у вас есть право добрать остаток вычета следующей покупкой недвижимости.

Максимальный суммарный размер имущественной льготы остался прежним — 2 млн рублей. Основание: абз. 2 пп. 1 п. 3 ст. 220 НК РФ.

Пример:

В 2021 году вы купили квартиру за 800 тыс. рублей и получили за нее вычет. На ваш счет вернулось 104 тыс. рублей (13% х 800 тыс.). В 2021 году вы покупаете дом за 1,5 млн рублей.

Поскольку при покупке квартиры был использован не весь максимально допустимый имущественный вычет, вы имеете право дополучить его остатки при покупке дома. Налоговый вычет составит 1,2 млн рублей (2 млн — 800 тыс.). На ваш счет вернется 156 тыс. рублей (13% х 1,2 млн).

С 01.01.2014 года изменились и правила получения налогового вычета за ипотечные проценты:

- Вычет по процентам больше не привязан к основному вычету. Теперь основной вычет можно получить по одному объекту жилья, а процентный — по другому.

- Максимальный размер ипотечного вычета не может превышать 3 млн рублей. То есть на счет возвращается до 390 тыс. рублей (13% х 3 млн рублей).

- Сохранена однократность получения вычета по ипотечным процентам — его можно получить только по одному объекту жилья один раз в жизни.

Пример:

В 2021 году вы купили квартиру стоимостью 9 млн рублей, из которых 8 млн были заемные. Размер фактически выплаченных процентов составил 4 млн рублей. Вы имеете право на два налоговых вычета — на стоимость покупки квартиры и на ипотечные проценты. Рассчитаем их размер:

Основной вычет составит 2 млн рублей. На ваш счет вернется 260 тыс. рублей. Вычет за проценты составит 3 млн рублей. На ваш счет вернется 390 тыс. рублей. Итого к возврату 650 тыс. рублей.

Получите налоговый вычет в течение недели с услугой Быстровычет!

Получить услугу

Пример:

В 2021 году вы на собственные деньги купили квартиру и получили основной имущественный вычет. В 2021 году вы взяли ипотеку и купили вторую квартиру. По ней вы имеете право получить имущественный вычет на фактически выплаченные проценты и остаток основного вычета, если он остался при покупке первой квартиры.

Пример:

В 2021 году вы взяли ипотечный кредит и за 500 тыс. рублей купили квартиру. По ней получили основной вычет и вычет на ипотечные проценты.

В 2021 году вы опять берете кредит и приобретаете новую квартиру. По ней вы имеете право дополучить основной вычет, так как использовали его не полностью.

Получить вычет за ипотечные проценты не удастся, так как он дается лишь раз в жизни по одному объекту недвижимости.

Налоговый консьерж — консультации налогового эксперта всего за 42 рубля в месяц!

Изменения законодательства: что нового в имущественном возмещении

Каждый гражданин РФ имеет право на возврат части средств, которые он уплатил в государственную казну в виде подоходного налога. Для этого достаточно оформить фискальный вычет, который необходим для сокращения налогооблагаемого дохода. Поскольку в соответствии со статьей 224 НК Российской Федерации размер подоходного налога, удерживаемого с физлиц, составляет 13%. Получается, что каждому официально трудоустроенному работнику ежемесячно приходится довольствоваться лишь 87% от той заработной платы, что указана в его трудовом договоре.

Тем не менее, есть ряд случаев, когда 13% можно вернуть обратно. Одним из таких является покупка недвижимости в кредит и выплата процентов по нему. Таким образом наше государство стремится поддержать граждан, решивших приобрести недвижимость.

Последние изменения в законах

Всего три года назад, в 2014 году, в нашей стране в силу вступил закон №212-Ф3 от 23.07.13, внесший ряд изменений в привычный порядок возврата НДФЛ. В соответствии с этими правками, максимальный лимит на возврат подоходного сбора с приобретенной недвижимости составляет 2 миллиона за всю вашу жизнь. Однако, вернуть вы сможете не всю сумму, а лишь 13%, что составит 260 тысяч рублей.

Если учесть, что вы приобретаете недвижимость на условиях ипотечного кредитования, то максимальный лимит увеличивается на размер выплаченных вами % банку и составляет 3 000 000 рублей. Таким образом, по % от ипотечного кредита вы сможете вернуть уже 390 тысяч руб.

Так, сумма возврата налога на доходы физлиц не должна превышать 650 000 рублей = 290 000 (от суммы квартиры) + 390 000 (от суммы уплаченных процентов). В случае, если за один год вы не смогли вернуть всю сумму сразу, государство разрешает перенести вычет на несколько последующих фискальных периодов. Таким образом, переносы делаются до тех пор, пока на руках у вас не окажется вся сумма.

В тех случаях, когда при покупке одного объекта недвижимости возмещенная вам сумма оказалась меньше, нежели та, что установлена лимитом, за вами закрепляется право вернуть оставшуюся часть сбора при покупке любого другого жилья.

Количество вычетов

Очень актуальным вопросом в свете последних изменений законодательства стало количество фискальных вычетов. Многие заемщики, купившие недвижимость в ипотечный кредит, теряются, сколько раз они могут вернуть сборы с покупки квартиры. В зависимости от того, когда приобреталось недвижимое имущество, ответов на этот вопрос может быть несколько:

- Если вы успели купить квартиру до 1 января 2014 года, то в соответствии со статьей 220 НКРФ, у вас есть право на фискальный вычет лишь один раз за жизнь. Причем в данном случае не имеет совершенно никакого значения, сколько вы заплатили за эти квадратные метры. К примеру, если жилье приобреталось за 860 000 рублей, то предельная сумма, на которую вы можете претендовать — это 860 000 * 0,13 = 111 800 руб. И на этом, к сожалению, все

- Если же ваше жилье приобреталось после 1 января 2014, вам повезло больше, и вы смело можете рассчитывать на многократное возмещение налога. Единственное ограничение в этом деле – максимальная сумма возврата, составляющая 260 000 руб. Она была установлена государством из расчета, что ваша недвижимость стоит в основном 2 и более миллионов рублей

Стандартные вычеты на детей налогоплательщика

Такие вычеты предоставляют:

- родителю + супруге (супругу) родителя;

- приемному родителю + супруге (супругу) приемного родителя;

- усыновителю;

- опекуну;

- попечителю.

«Удвоение» вычета на детей прекращается с месяца, следующего за месяцем вступления единственного родителя в брак, и применяется только в отношении единственного родителя. Кроме того, удвоение вычета у одного налогоплательщика возможно в случае отказа от вычета одного из родителей (приемного родителя) в пользу другого.

Вправе отказаться от вычета на детей в пользу другого родителя могут только родители или приемные родители.

Условия отказа одного родителя от вычета в пользу другого:

- ребенок находится на обеспечении родителя;

- у родителя есть доход, облагаемый по ставке 13%;

- доход облагаемый, исчисленный нарастающим итогом, не превысил 350 000 руб.

Такой отказ сопровождается документами:

- заявление одному налоговому агенту об отказе от вычета и заявление другому налоговому агенту об удвоении вычета;

- справка по форме 2-НДФЛ (представляется налоговому агенту, который предоставляет вычет в двойном размере ежемесячно, до месяца, в котором доход превысил 350 000 руб.).

Предоставление налоговых вычетов на детей: практические ситуации

- Между мужем и женой зарегистрирован брак – для предоставления вычета учитываются родные и неродные дети. Однако отказаться от вычета в пользу супруга (супруги) могут только родные или приемные родители.

- Родители находятся в разводе – для предоставления вычета отцу и матери справка о совместном проживании с детьми не нужна. Подтверждается только факт участия родителей в содержании детей (уплата алиментов — соглашение, исполнительный лист и т п.).

- Родитель лишен родительских прав. Есть две позиции:

Позиция Минфина России:

- такие «родители» вправе претендовать на стандартный вычет (Письмо Минфина России от 09.02.2010 № 03-04-05/8-36),

- если родительских прав лишен один из родителей, то второму удвоенный вычет не предоставляется (Письмо Минфина России от 24.10.2012 № 03-04-05/8-1215).

Вторая позиция — Конституционного суда РФ: такие лица теряют все права, вытекающие из семейных и иных правоотношений, в том числе права на льготы, установленные для родителей. А вычеты по НДФЛ это, с позиции КС РФ, своего рода льгота.

С какого момента предоставляется вычет на ребенка и как долго

Вычет предоставляется начиная:

- с месяца рождения ребенка;

- с месяца усыновления;

- с месяца установления опеки (попечительства);

- с месяца вступления в силу договора о передаче ребенка на воспитание в семью.

Вычет предоставляется:

1. До конца года, в котором:

- ребенку исполнилось 18 лет или 24 года (если продолжает учиться);

- истек срок договора (или расторгнут договор) о передаче ребенка на воспитание в семью;

- наступила смерть ребенка.

2. До месяца, в котором обучение прекратилось, если обучение ребенка завершилось до 24 лет.

3. До месяца, в котором доход облагаемый превысил 350 000 руб.

Стандартные вычеты опекунам и попечителям

- Такие лица не могут делегировать свои права на вычет другому лицу (мужу, жене).

- Единственный опекун (попечитель) имеет право на вычет в двойном размере.

- При вступлении в брак единственного опекуна (попечителя), двойной вычет продолжает предоставляться.

- Супруг (супруга) опекунов (попечителей) не имеют права на стандартный вычет по отношению к подопечным детям.

- Факт лишения или наличия родительских прав у родных родителей детей не влияет на размер вычета единственного опекуна (попечителя).

- Стандартный вычет предоставляется опекунам (попечителям) максимально до достижения подопечными возраста 18 лет.

- Не требуется предоставления дополнительных документов на вычет в двойном размере (в Акте или договоре указан вид опеки — единоличная или совместная).

Вычеты на детей: какие документы подтверждают право налогоплательщика:

- Заявление работника.

- Копия свидетельства о рождении ребенка.

- Документы, подтверждающие право на вычет (в зависимости от ситуации):

- справка из образовательного учреждения;

- копия справки медико — социальной экспертизы;

- копия свидетельства о браке;

- копия свидетельства об усыновлении;

- копия решения (постановления) об установлении над ребенком опеки или попечительства;

- копия договора о передаче ребенка на воспитание в семью — для приемных родителей;

- копия справки, выданной ЗАГСом о рождении ребенка по форме № 25, в которой сказано, что запись об отце ребенка внесена в свидетельство о рождении по заявлению матери;

- копия о смерти второго родителя или копия решения суда о признании второго родителя безвестно отсутствующим;

- копия паспорта, в котором на странице «семейное положение» нет штампа ЗАГСа о регистрации брака.

Когда и за какие годы можно получить имущественный вычет?

Имущественный вычет можно получить за приобретение недвижимости, а также земельного участка. Для использования этого права достаточно охватить любой период, суммарно не превышающий трех лет. Обращаться за имущественным вычетом можно сразу или спустя несколько лет, но не раньше, чем по окончании текущего налогового периода.

При желании налогоплательщик может не дожидаться окончания года. Согласно этому варианту, работодатель просто прекращает выплату НДФЛ с заработной платы работника сразу после покупки недвижимости.

Распределить вычет можно следующим образом:

- без всяких переделов перенести его на следующий налоговый период;

- посредством смещения назад налогового периода.

Пролонгация сроков не бесконечна, поскольку налогоплательщик по различным причинам может прекратить трудовую деятельность и потерять официальный доход.

Стандартный вычет, или вычет на детей

Кто может получить

На этот вычет имеют право родители, мачеха, отчим, опекуны, усыновители, попечители и разведённые родители, если они платят алименты и материально обеспечивают ребёнка. Вычет может получать каждый из родителей. Единственный родитель (например, мать-одиночка или если второй родитель умер или пропал без вести) имеет право на двойной вычет, но только пока снова не вступит в брак. При этом если родители развелись, а второй родитель не платит алименты, права на двойной вычет у первого родителя нет.

Вычет работает, пока ребёнку не исполнится 18 лет

Если ребёнок продолжает учёбу на очном отделении (неважно, платно или бесплатно), то вычет продляют на весь срок обучения — максимум до 24 лет

Сколько платят

Сумма вычета зависит от количества детей в семье. Причём когда старшим детям исполняется 18 лет, очерёдность не теряется — например, если старшему ребёнку — 20, среднему — 19, а младшему — 13, вычет продолжат платить как семье с третьим ребёнком. Если у супругов помимо общего ребёнка есть по ребёнку от предыдущих браков, то общий ребёнок считается третьим.

-

На первого и второго ребёнка. Сумма вычета — 1400 ₽. Можно получить по 182 ₽ в месяц за ребёнка.

-

На третьего и последующих детей. Сумма вычета — 3 тысячи ₽ на ребёнка. Можно получить по 390 ₽ на ребёнка.

-

На ребёнка-инвалида. Сумма вычета — 12 тысяч ₽ на ребёнка для родителей и усыновителей, 6 тысяч ₽ — для опекунов и попечителей. Можно получить по 1560 ₽ или 780 ₽ в месяц за ребёнка соответственно.

Вычет предоставляется каждый месяц, пока доход налогоплательщика с начала года (без вычета 13% НДФЛ) не превышает 350 тысяч ₽. С месяца, когда доход сотрудника превысил эту сумму, вычет отменяется.

Пример. Ваша официальная зарплата до вычета налогов — 35 тысяч ₽. Суммы в 350 тысяч ₽ ваши зарплаты, если сложить их с начала года, достигнут в 10 месяце (350 000 : 35 000 ₽). Значит, вычет будет начисляться вам до 9 месяца включительно, то есть с января по сентябрь. И так же со следующего года.

Ещё пример. Ваша официальная зарплата до вычета налогов — 15 тысяч ₽. За год ваши зарплаты, если их сложить, не достигнут суммы в 350 тысяч ₽. Значит, вычеты на детей вам положены целый год.

Обычно стандартные вычеты начисляет работодатель. Для этого нужно принести в бухгалтерию заявление и подтверждающие документы. Но если ваш работодатель не делал этого, то вы можете вернуть часть налогов самостоятельно, заполнив декларацию 3-НДФЛ для налоговой. Подробности смотрите ниже, в главе «Как получить вычет».

Какие нужны документы

-

свидетельство о рождении ребёнка;

-

документ о регистрации брака между родителями;

-

справка из образовательного учреждения о том, что ребёнок обучается на дневном отделении (если ребёнок — студент);

-

справка об инвалидности ребёнка (если ребёнок инвалид);

-

для получения двойного вычета единственным родителем: копия странички паспорта с отсутствием штампа о браке; свидетельство о смерти второго родителя или выписка из решения суда о признании второго родителя безвестно отсутствующим (если они есть).

Сколько раз можно воспользоваться возвратом процентов по ипотеке

С 2014 года стало действовать ещё одно изменение в НК РФ: были разделены вычеты по расходам на приобретение жилья и по расходам на уплату процентов по ипотеке. Вернуть налоги можно при покупке одного или нескольких объектов недвижимости, но не более 2 млн. руб. Как обстоят дела с вычетом на проценты – предусмотрено ли законодательством право ипотечника на возврат части уплаченных банку средств по второй квартире?

В п. 8 статьи 220 Налогового кодекса РФ сказано: «Имущественный налоговый вычет, предусмотренный подпунктом 4 пункта 1 настоящей статьи, может быть предоставлен только в отношении одного объекта недвижимого имущества».

Кроме того, п. 11 ст. 220 гласит, что не допускается повторное предоставление налоговых вычетов, предусмотренных подпунктом 4 пункта 1 статьи 220.

Это значит, что вернуть часть уплаченных кредитному учреждению % по ипотечному займу можно только в отношении одного объекта недвижимости. Даже если вы внесли в качестве процентов меньше установленных Налоговым кодексом 3 млн. рублей, то «добрать» полагающиеся 13 % при покупке другой квартиры, комнаты или участка не получится.

Если до 2014 года уже была приобретена квартира в ипотеку, и возврат 13 процентов от уплаченного банку вознаграждения за пользование кредитом состоялся, может ли заемщик рассчитывать на вычет при покупке ещё одного объекта надвижимости?

2014 стал годом внесения важных изменений в НК РФ, касающихся порядка начисления и выплаты имущественных вычетов. Чтобы лучше понять, в чём суть нововведений, разберем конкретные примеры.

Допустим, квартира куплена в 2012 году, и собственники воспользовались своим правом на имущественный вычет, в том числе на проценты по ипотеке. Если после 1 января 2014 года приобретается ещё одно жилье, то подавать вторую декларацию в надежде снова вернуть часть средств, уплаченных банку в виде процентов, бессмысленно. Об этом прямо говорится в письме Минфина РФ от 2 апреля 2015 г. № 03-04-05/18240.