Экономическая рентабельность

Содержание:

- Приложение 1

- Способы повышения рентабельности

- Что такое рентабельность

- Как повысить рентабельность

- Что такое «Показательности рентабельности»?

- Пример формулы расчета рентабельности производства.

- Рентабельность: понятие, определяющие коэффициенты

- Что такое рентабельность?

- Как увеличить рентабельность

- Факторы, влияющие на рентабельность

- Как анализировать расчеты

- Рентабельность «налогового» значения — такое возможно?

- Анализ коэффициента

- Рентабельность — цель расчета

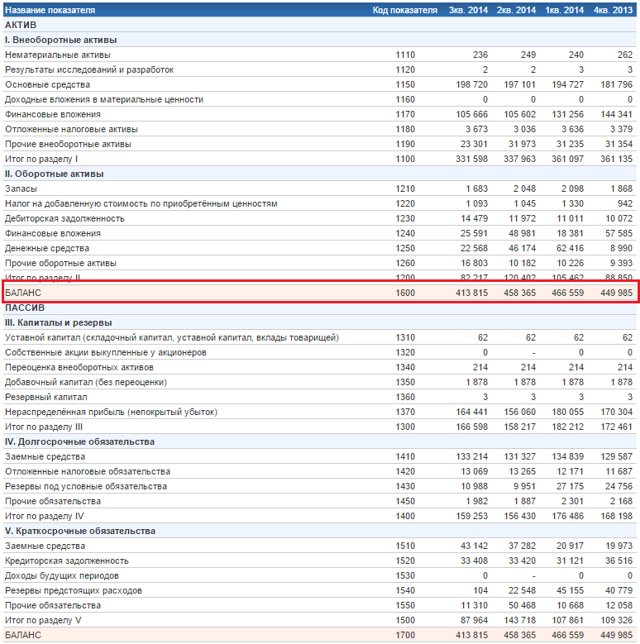

Приложение 1

| ОАО «X» Бухгалтерский баланс на 31.12.2011 | ||||||

| Показатель | Код | Код старый | 2009 г. | 2010 г. | 2011 г. | |

| 1 | 2 | 3 | 4 | 5 | 6 | |

| Актив | ||||||

| I. Внеоборотные активы | ||||||

|

Нематериальные активы |

1110 |

110 |

||||

|

1120 |

||||||

|

Основные средства |

1130 |

120 |

8860 |

10 100 |

15 720 |

|

|

Доходные вложения в материальные ценности |

1140 |

135 |

||||

|

Финансовые вложения |

1150 |

140 |

2 |

2 |

2 |

|

|

1160 |

145 |

4 |

4 |

4 |

||

|

Прочие внеоборотные активы |

1170 |

150 |

2221 |

2221 |

||

|

Итого по разделу I |

1100 |

190 |

11 087 | 12 327 | 15 726 | |

| II. Оборотные активы | ||||||

|

Запасы |

1210 |

210 |

67 871 |

75 094 |

87 552 |

|

|

НДС по приобретенным ценностям |

1220 |

220 |

280 |

25 |

2964 |

|

|

Дебиторская задолженность |

1230 |

|||||

|

В том числе: |

||||||

|

дебиторская задолженность, платежи по которой ожидаются более чем |

1231 |

230 |

||||

|

дебиторская задолженность, платежи по которой ожидаются в течение 12 |

1232 |

240 |

25 123 |

60 123 |

56 213 |

|

|

финансовые вложения |

1240 |

250 |

||||

|

Денежные средства и денежные эквиваленты |

1250 |

260 |

32 087 |

21 478 |

37 659 |

|

|

Прочие оборотные активы |

1260 |

270 |

2195 |

938 |

608 |

|

| Итого по разделу II |

1200 |

290 |

127 556 | 157 658 | 184 996 | |

| Баланс |

1600 |

300 |

138 643 | 169 985 | 200 722 | |

| Пассив | ||||||

| III. Капитал и резервы | ||||||

|

Уставный капитал (складочный капитал, уставный фонд) |

1310 |

410 |

3 |

3 |

3 |

|

|

Собственные акции, выкупленные у акционеров |

1320 |

411 |

||||

|

Переоценка внеоборотных активов |

1340 |

|||||

|

Добавочный капитал (без переоценки) |

1350 |

420 |

6631 |

6631 |

6631 |

|

|

Резервный капитал |

1360 |

430 |

||||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

470 |

121 223 |

151 100 |

179 856 |

|

| Итого по разделу III |

1300 |

490 |

127 857 | 157 734 | 186 490 | |

| IV. Долгосрочные обязательства | ||||||

|

Заемные средства |

1410 |

510 |

||||

|

Отложенные налоговые обязательства |

1420 |

515 |

92 |

95 |

109 |

|

|

Оценочные обязательства |

1430 |

|||||

|

Прочие обязательства |

1450 |

520 |

||||

| Итого по разделу IV |

1400 |

590 |

92 | 95 | 109 | |

| V. Краткосрочные обязательства | ||||||

|

Заемные средства |

1510 |

610 |

||||

|

Кредиторская задолженность |

1520 |

620 |

10 694 |

12 156 |

14 123 |

|

|

Доходы будущих периодов |

1530 |

640 |

||||

|

Оценочные обязательства |

1540 |

|||||

|

Прочие обязательства |

1550 |

660 |

||||

| Итого по разделу V |

1500 |

10 694 | 12 156 | 14 123 | ||

| Баланс |

1700 |

138 643 | 169 985 | 200 722 |

Способы повышения рентабельности

Чтобы определить тенденции в колебаниях рентабельности продаж, необходимо установить отчетный период и базисный. За основу базисного периода можно взять показатели, которые были рассчитаны за прошлый квартал или год, когда прибыль, вырученная предприятием, была максимальной. Далее коэффициент отчетного периода будет сравниваться с коэффициентом за базисный период.

Показатель рентабельности продаж можно искусственно увеличить. Для этого необходимо либо повысить цену на продаваемый товар, либо понизить себестоимость. Чтобы принять верное решение компания должна учитывать следующие факторы: колебания спроса потребителей, динамику конъюнктуры рынка, оценку работы конкурентных организаций и так далее.

В целом для повышения рентабельности, необходимо повысить прибыльность. Сделать это можно такими способами:

- Увеличив производительные мощности. Применение достижений технического прогресса требует дополнительных материальных вложений, однако позволяет экономить в дальнейшем ходе производственного процесса. Производственное оборудование, уже находящееся на предприятии, можно модернизировать, таким образом, сэкономив ресурсы и повысив оперативность труда.

- Повысив качество продукции можно значительно повлиять на повышение спроса;

- Разработав грамотную маркетинговую политику, которая будет основываться на продвижении товара посредством использования конъюнктуры рынка и предпочтений покупателей. На крупных предприятиях действуют целые отделы, работа которых посвящена маркетингу. На небольших предприятиях функции маркетолога выполняют управленцы.

- Снизив себестоимость продаваемого ассортиментного ряда. Сделать это можно, если найти поставщиков, предлагающих необходимое сырье, продукцию или услуги по ценам ниже, чем у конкурентов. Тут главное следить за качеством, которое страдать не должно.

Еще статья по теме: Себестоимость — что это? понятие и компоненты себестоимости.

Что такое рентабельность

Понятие «рентабельность» означает прибыльность, доходность, полезность, возможность получения прибыли. Высокая рентабельность предприятия — главная конечная цель любого бизнеса. Это залог прибыли, окупаемости и конкурентного преимущества на рынке. Хорошие показатели рентабельности демонстрируют те предприятия, которые умеют эффективно использовать все свои активы и бороться с издержками. Может измеряться в конкретном числовом, процентном или пропорциональном выражении.

Чем больше будет это значение, тем лучше для бизнеса. Задача любого предприятия — минимизировать вложения и повышать рентабельность. Для этого необходимо постоянно отслеживать влияние внешних и внутренних факторов. Данный коэффициент не единственный, который нужно учитывать при оценке успешности бизнеса, но очень важный.

Высокая рентабельность предприятия — главная конечная цель любого бизнеса

Что влияет на рентабельность предприятия

На рентабельность предприятия влияет очень большое количество факторов. Условно их можно разделить на две большие группы: внешние и внутренние. Внешние относятся к:

- экономической ситуации на рынке;

- налоговой политике;

- уровню конкуренции;

- покупательской способности;

- спросу на продукцию.

Поэтому для бизнесмена гораздо большее значение имеют внутренние факторы:

- количество реализуемой продукции, товаров и услуг;

- качество товара;

- себестоимость;

- издержки производства;

- стоимость исходного сырья;

- качество работы сотрудников, их квалификация;

- эффективность управления;

- эффективность рекламы;

- финансовая политика предприятия в целом.

Наблюдение и коррекция влияния всех внутренних факторов очень положительно сказывается на показателях рентабельности. Также стоит отметить, что всё, что влияет на этот показатель, напрямую влияет и на размер получаемой прибыли

Поэтому так важно отслеживать действие всех факторов без исключения

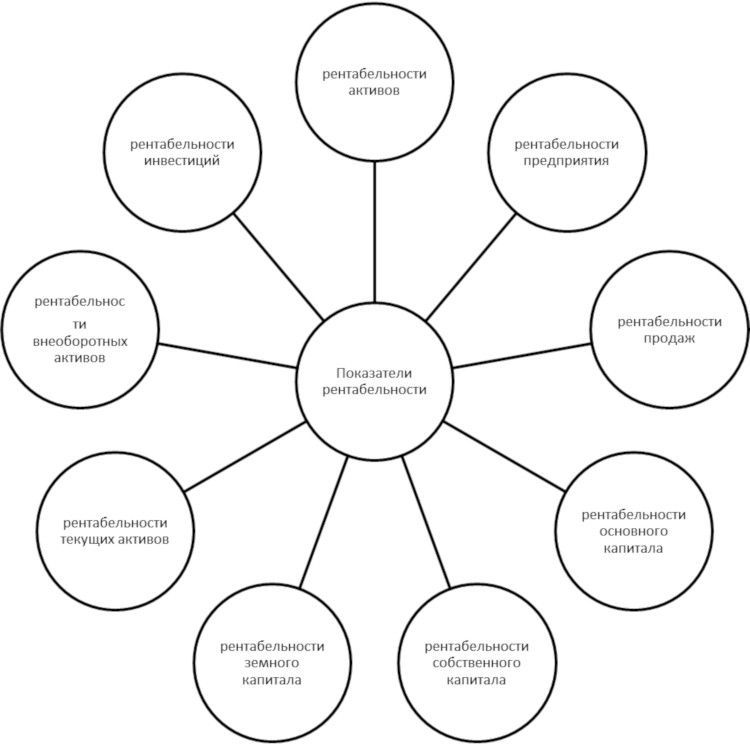

Схема основных видов рентабельности

Основные виды

Экономисты выделяют не менее 20 разновидностей рентабельности. Хорошо, если в организации есть специалист, способный правильно вычислять и анализировать каждый из них. Но такая ситуация является исключением из правил. Большинству предпринимателей будет достаточно знать суть следующих видов рентабельности:

- Реализованной продукции или услуг. Показатель отображает эффективность реализации продукции или оказания услуг. Фактически показывает, сколько выручки принёс каждый вложенный рубль. Рассчитывается как отношение прибыли от реализации к полной себестоимости. Можно считать для всех категорий товаров вместе или для каждой партии по отдельности.

- Предприятия в целом. Главная разновидность рентабельности, характеризует успехи работы всего предприятия. Это значение интересно инвесторам, которые на его основании делают выводы о перспективах вложения средств в бизнес. Рассчитывается как отношение прибыли к усреднённой стоимости основных активов.

- Активов. Показывает, насколько эффективно предприятие использует все имеющиеся активы. По аналогии с продукцией, можно рассчитать как рентабельность всех активов в целом, так и любой группы и даже любого одного актива. Например, оборудования, недвижимости, оборотных и внеоборотных активов. Вычисляется делением суммы чистой прибыли на стоимость активов.

- Производства. Отношение полученной прибыли к совокупности затрат на производство и реализацию продукции. Отображает, насколько эффективно предприятие производит продукцию и какую прибыль получает от её реализации.

- Продаж. Показывает долю чистой прибыли в выручке предприятия, то есть сколько денежных средств в полученной выручке являются чистой прибылью организации. Коэффициент равен отношению чистой прибыли к выручке.

- Персонала. Отображает эффективность и производительность сотрудников.

Формулы расчета

В предыдущем разделе мы проанализировали, какие есть виды рентабельности и охарактеризовали экономическое содержание каждого вида. Теперь рассмотрим их расчет:

- Реализованной продукции. (Прибыль от реализации : себестоимость) х 100%.

- Предприятия. (Прибыль всего предприятия : стоимость активов).

- Активов. (Чистая прибыль : средняя величина активов).

- Производства. Прибыль : (стоимость активов + стоимость оборотных средств).

- Продаж. (Чистая прибыль : выручка).

- Персонала. (Чистая прибыль : численность штата) х 100.

Расчёт рентабельности поможет грамотно формировать цены и оценивать эффективность использования активов

Как повысить рентабельность

Повышение рентабельности — главная задача любого предприятия. Целью бизнеса является систематическое получение прибыли, а в идеале — постоянный её рост. По этой причине только отслеживать рентабельность недостаточно. Её нужно постоянно повышать. Каким образом это можно сделать? Есть несколько универсальных рекомендаций.

Во-первых, нужно сокращать производственные издержки. Снижение полной себестоимости позволит увеличить прибыль организации даже без повышения цен. Во-вторых, необходимо улучшать производительность сотрудников, а также их квалификацию. Во-вторых, можно повысить цены на продукцию. Этот вариант не так хорош, как первый, так как может уменьшить спрос среди покупателей.

Таким образом, есть сразу несколько путей повысить рентабельность. Однако любые меры в этой области лучше проводить после тщательного анализа и наблюдения за значения в динамике (хотя бы в течение нескольких недель). Не стоит забывать про внешние факторы влияния: экономическая ситуация в стране, конкуренция и налогообложение тоже весьма сильно влияют на рентабельность бизнеса.

Что такое «Показательности рентабельности»?

Для того чтобы ответить на поставленный вопрос, необходимо озвучить ситуации при которых расчёт рентабельности особо необходим.

Рентабельность рассчитывается в случаях когда:

- Перед руководством стоит вопрос прогноза возможной прибыли в отчетном периоде;

- Требуется сравнительный анализ для определения конкурентоспособности предприятия;

- В момент привлечения инвесторов. В данном случае показатель рентабельности поможет будущему участнику сделки определиться с необходимостью вложения денежных средств в предстоящий проект;

- Для определения рыночной стоимости предприятия в случаях, если есть необходимость в продаже бизнеса;

- При кредитовании, получении займов;

- В случаях освоения новых видов деятельности и т.д.

Как видно из приведенного перечня любая сфера жизни предприятия в целом требует конкретных знаний о доходах организации.

Таким образом, рентабельность предприятия – это главный экономический показатель, который определяет насколько труд предпринимателя, является продуктивным. Более того умение его рассчитывать позволит бизнесмену выбрать наиболее выгодный проект или направление, и тем самым избежать непредвиденных расходов.

Естественно, что в процессе деятельности организации используется масса ресурсов. Это и трудовые, экономические, финансовые и даже природные. Рабочий процесс предприятия должен быть настроен таким образом, чтобы эксплуатация используемых средств была рациональной и правильной. Только в таком случае можно сказать, что направление стало рентабельным для владельца.

Вместе с тем уметь рассчитать рентабельность означает непросто использовать математическую формулу, и получить какую-то конкретную цифру. В большинстве случаев от предпринимателя требуются знания и умения чтобы соотнести затраты на производство, на продажу, на выплату заработной платы, а в конечном итоге остаться в плюсе.

Естественно, данная задача не является простой, и для того чтобы правильно ее решить надо знать какие же все-таки существуют виды рентабельности, и каким образом они рассчитываются.

Пример формулы расчета рентабельности производства.

Выручка организации после реализации изготовленной продукции составила 100 миллионов рублей, при этом было затрачено на:

- материальные затраты – 10 миллионов рублей;

- оплату труда – 25 миллионов рублей;

- накладные расходы – 5 миллионов рублей;

- торговые издержки – 20 миллионов рублей.

Помогает найти ответ на вопрос как найти рентабельность производства формула, приведенная выше:

ПЗ = 10 + 25 + 5 + 20 = 60 П = 100 – 60 = 40

Рентабельность предприятия составила: РП = 40/60 х 100 = 66,6%

В итоге может быть осуществлен подсчет рентабельности не только конкретного производства, но и предприятия в целом или, наоборот, какого-то конкретного его участка, занимающегося непосредственным производством.

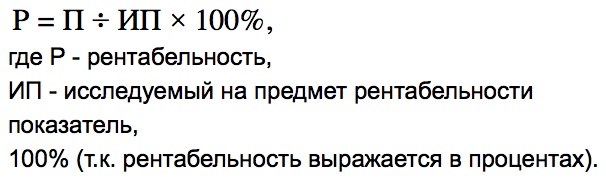

Рентабельность: понятие, определяющие коэффициенты

Рентабельность – это отношение величины прибыли к показателю, доходность которого требуется оценить. Это относительный показатель экономической активности изучаемого предприятия, который комплексно отражает:

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

- уровень эффективности денежных, трудовых и материальных ресурсов;

- эксплуатацию полезных ископаемых и прочих природных ценностей.

Обобщенная формула, по которой можно определить уровень рентабельности бизнеса, выглядит следующим образом:

Существует 4 основных показателя, которые при единовременном их анализе достаточно полно характеризуют рентабельность деятельности компании. Это коэффициенты:

- Общей рентабельности (обобщающий показатель экономической эффективности хозяйства, отрасли, компании, который равен отношению балансовой прибыли за некий период (как правило, 12 месяцев) к средней стоимости основных средств и нормативной доли оборотных средств за то же время).

- Рентабельность капитала (отношение прибыли к собственному или заемному капиталу).

- Рентабельность товаров, продукции, работ, услуг (отношение прибыли к издержкам, себестоимости).

- Рентабельности производства (отношение прибыли к среднегодовой стоимости основных оборотных средств производственного назначения).

- Рентабельности активов (отношение прибыли к средней стоимости активов – чистых, оборотных, внеоборотных, суммарных, основных средств и т.д.).

- Рентабельности продаж (отношение прибыли к выручке).

Это наиболее часто анализируемые показатели рентабельности, но имеются и другие – рентабельность персонала компании, например. Но поговорим о самых полезных коэффициентах подробнее.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что такое рентабельность?

При подведении итогов хозяйственной деятельности, экономическом анализе ее результатов одним из главных коэффициентов является рентабельность (от немецкого «rentabel» – доходный, полезный, прибыльный) – это относительный показатель, отражающий экономическую эффективность предпринимательской деятельности. Она показывает: эффективность используемых финансовых, природных, материальных, трудовых и других ресурсов, которые находятся в распоряжении субъекта хозяйствования; доходность самой экономической деятельности; эффективность бизнес-плана или инвестиционного проекта; окупаемость затрат. Если прибыль – это абсолютный показатель эффективности, то рентабельность – относительный, поскольку отражает отношение полученного эффекта (прибыли) с затраченными ресурсами (затратами, издержками). На основе анализа динамики этого показателя можно определить, выполнен ли план по отдельным направлениям деятельности, и осуществить межхозяйственные сравнения с конкурентами. В современной экономической теории она сравнивается с показателем коэффициента полезного действия (КПД).

Как увеличить рентабельность

Если низкие показатели рентабельности не устраивают владельцев бизнеса, то можно рассмотреть способы её повышения.

Можно увеличить мощности производства, то есть купить новое и более совершенное оборудование, чтобы увеличить объём и увеличить прибыль. Применение в бизнесе и производстве новых технологий, как правило, увеличивает производительность труда, и позволяют экономить на трудовых ресурсах.

Если улучшить качество товара, то это может сказаться на увеличении спроса покупателей, и как следствие, повышении продаж.

Если затраты на производство товаров слишком большие, можно попробовать найти поставщиков, которые будут продавать вам сырье или товары на лучших условиях

При этом важно, чтобы не пострадало качество товара, иначе спрос упадет

Также можно обратить внимание на маркетинговую политику компании, чтобы увеличить продажи и рентабельность. Грамотно составленная маркетинговая стратегия поможет привлечь тысячи новых клиентов, и увеличить прибыль и рентабельность

https://youtube.com/watch?v=bd1COlKmvNc

Факторы, влияющие на рентабельность

Очевидно, что любой предприниматель заинтересован в том, чтобы создать бизнес с высокой рентабельностью. Однако простого расчета основных коэффициентов для решения этой задачи недостаточно, поскольку на величину каждого из показателей влияет множество внешних и внутренних факторов.

К числу первых относятся:

- Географическое расположение. Региональные особенности оказывают существенное влияние на ценовую политику предприятия, а его удаленность от поставщиков и потребителей определяет объем транспортных и складских расходов;

- Уровень конкуренции. Наценка на продукцию и прибыль предприятия зависят от активности конкурентов и необходимости борьбы с демпингом;

- Конъюнктура рынка. В известной степени стоимость товара определяется общим состоянием дел в отрасли, покупательной способностью клиентов и общим уровнем спроса на данный вид продукции;

- Налоговая политика. Очевидно, что сумма налоговых отчислений непосредственным образом влияет на чистую прибыль компании;

- Политическая ситуация. Вследствие влияния политических факторов изменяются цены на импортное сырье, открываются или закрываются зарубежные рынки;

- Тарифы контрагентов. Объем накладных расходов зависит от стоимости услуг, оказываемых предприятию контрагентами;

- Цены поставщиков сырья. Также себестоимость товара определяется ценами поставщиков сырья и материалов, необходимых для его производства.

Среди внутренних факторов, определяющих рентабельность бизнеса в России, различают производственные и непроизводственные.

К категории непроизводственных прежде всего относятся:

- Эффективность логистики. Расходы предпринимателя зависят от правильности и эффективности организации процессов доставки сырья и готовой продукции;

- Эффективность маркетинга. От способа рекламы и качества рекламных материалов зависит стоимость привлечения одного клиента;

- Мероприятия по охране среды. Расходы компании могут возрасти при необходимости проведения мероприятий по нейтрализации или предотвращению влияния производства на окружающую среду;

- Условия труда. При обеспечении сотрудников необходимой инфраструктурой увеличивается производительность труда, что влечет снижение себестоимости;

- Финансовая политика предприятия. Прибыль компании отчасти зависит от величины наценки на товары, сырье или услуги, а также от наличия скидок и акций;

- Деловая репутация компании. Лояльность поставщиков и клиентов определенно влияет на итоговую прибыль предприятия.

Наконец, следует рассмотреть производственные факторы, от которых в значительной степени зависит рентабельность малого бизнеса в России:

- Объем товарооборота. Увеличивая объем продаж при неизменной величине наценки, компания может получить больше прибыли;

- Структура товарооборота. Введение новых позиций в ассортимент приводит к увеличению числа клиентов за счет расширения целевой аудитории, а улучшение качества товара позволяет установить более высокую наценку;

- Организация процесса сбыта. Для увеличения объема продаж также рекомендуется использовать самые прогрессивные и современные способы сбыта;

- Количественный и качественный кадровый состав. Рост мощности производства зависит от наличия достаточного количества квалифицированных работников;

- Производительность труда. При увеличении производительности труда уменьшается доля накладных расходов на единицу продукции;

- Состояние материально-технической базы. Компания, располагающая современным оборудованием, может наращивать свой товарооборот. В то же время износ основных фондов этому процессу препятствует.

Как анализировать расчеты

Важно проводить вычисления на регулярной основе, каждый раз сравнивая изменение рентабельности в динамике и по отношению к конкурентам. Так получится вовремя скорректировать работу компании. . Если сделать сравнительный анализ нескольких продуктов, то можно выявить те, которые не приносят реальных денег компании

В зависимости от востребованности у аудитории компания принимает решение, что делать с такими продуктами. Аналогично можно составить стратегию поведения на рынке, если рентабельность окажется значительно ниже, чем у конкурентов.

Если сделать сравнительный анализ нескольких продуктов, то можно выявить те, которые не приносят реальных денег компании. В зависимости от востребованности у аудитории компания принимает решение, что делать с такими продуктами. Аналогично можно составить стратегию поведения на рынке, если рентабельность окажется значительно ниже, чем у конкурентов.

Вне зависимости от того, какие цели были у компании во время расчета рентабельности, следует при анализе обращать внимание на такие нюансы:

- низкий показатель может быть допустим и не вызывать опасений руководителя в том случае, если компания осознанно жертвует прибылью ради привлечения покупателей. Например, компания демпингует и снижает стоимость до минимума. Выручка есть, так как благодаря низкой цене повышается объем продаж. Однако прибыли мало, ведь львиную долю цены составляет себестоимость;

- если компании удается нарастить объем продаж, но рентабельность остается одинаковой, значит, дело в непроизводственных издержках. Например, повысились затраты на транспортировку продукции с завода в магазин, стали выше затраты на маркетинг. Можно пересмотреть статьи бюджета и оптимизировать расходы;

- если наблюдается падение ROS, можно оптимизировать ассортимент и производственные затраты. Во-первых, придется удалять из продуктового портфеля убыточные позиции, во-вторых, можно снизить себестоимость без потери качества.

Рентабельность «налогового» значения — такое возможно?

Итак, мы выяснили, что по рентабельности можно судить об эффективности работы компании. Отсюда следует круг лиц, которым этот показатель может быть полезен. Очевидно, что к ним относятся:

собственники компании, которым важно знать, как работают их деньги;

управленцы, ведь они ответственны за работу фирмы, в том числе и перед собственниками;

потенциальные инвесторы — стоит понимать, куда вкладываешься;

аналитики, экономисты, финансисты — они работают с цифрами, строят прогнозы, ищут резервы роста, борются с неэффективным использованием ресурсов.

На первый взгляд, это всё. Между тем в круг заинтересованных следует включить также налоговиков. Да-да, инспекции тоже интересна ваша рентабельность, а именно показатели рентабельности продукции и активов. Они отслеживают среднюю рентабельность по отраслям — данные можно найти в приложении № 4 к приказу ФНС России от 30.05.2007 № ММ-3-06/333@ (ежегодно сведения дополняются). И сравнивают с ними вашу рентабельность. Отклонение больше 10% может стать сигналом для включения компании в план выездных проверок (см. 11-й из общедоступных критериев самостоятельной оценки налогоплательщиками рисков налоговой проверки)

А это значит, что уделять внимание рентабельности стоит и работникам бухгалтерских и налоговых служб организаций

Подробности сравнения рентабельности организации со среднеотраслевыми показателями, в том числе с помощью интернет-сервиса налоговой службы, рассказали эксперты КонсультантПлюс. Если у вас нет доступа к системе, получите его бесплатно и переходите к указаниям.

Анализ коэффициента

Коэффициент рентабельности производственных фондов показывает, насколько эффективно компания может получить доход от своих инвестиций в производственные активы. Другими словами, он отражает, насколько эффективно компания может конвертировать деньги, использованные для покупки производственных активов, в чистую прибыль.

Поскольку все производственные фонды финансируются за счет собственного капитала или долга, некоторые инвесторы стараются не учитывать затраты на приобретение таких активов при расчете доходности, добавляя процентные расходы в формулу.

Имеет смысл только то, что более высокий коэффициент выгоден для инвесторов, поскольку он показывает, что компания более эффективно управляет своими производственными активами для получения большей суммы чистой прибыли.

Положительное значение индикатора обычно также указывает на тенденцию к росту прибыли.

Коэффициент наиболее полезен для сравнения компаний в одной отрасли, так как разные отрасли используют производственные активы по-разному. Например, строительные компании используют большое, дорогое оборудование, в то время как компании-разработчики используют компьютеры и серверы.

Рентабельность — цель расчета

Конечная цель деятельности любой коммерческой компании — прибыль, то есть положительная разница между полученными доходами и понесенными расходами. Прибыль — это абсолютный финансовый показатель. Посчитав его, мы можем увидеть, что за определенный период наши доходы покрыли расходы. Однако оценить эффективность деятельности он все-таки не позволяет.

Например, возьмем 2 компании одной отрасли — одна крупная, с большими оборотами, другая — маленькая. Допустим, что обе фирмы за год сработали в прибыль. У большого предприятия прибыль в абсолютном выражении может существенно превышать финансовый результат, полученный малым. Однако это вовсе не означает, что оно работает эффективнее. Ведь большая прибыль может достигаться за счет масштабов деятельности, а не за счет грамотного ведения бизнеса, то есть за счет количества, а не качества. А это далеко не лучший вариант.

Между тем просто на основании сведений о прибыли мы не можем давать оценку деятельности таких разных компаний, поскольку показатели несопоставимы. И здесь нам на помощь приходит рентабельность.