Повремённая форма оплаты труда

Содержание:

- От каких факторов зависит размер заработной платы

- Грамотное и эффективное распределение средств

- Оклад и тарифная ставка

- Какие есть виды сдельной формы оплаты труда?

- Сдельная оплата труда

- Виды наличных платежей

- Из чего состоит заработная плата

- Отличия от оклада

- О документальном оформлении

- Тарифная система оплаты труда

От каких факторов зависит размер заработной платы

Раскрыв сущность заработной платы, ее виды и функции, перейдем к рассмотрению основных факторов, влияющих на размер заработной платы работников.

В первую очередь нужно сказать о том, что уровень оплаты труда будет отличаться даже у работников одной и той же профессии. В таком случае фактором уровня заработной платы может быть регион, в котором трудится человек. Неоднократно на государственном уровне поднималась проблема, что врачи, работающие, например, в столице, за свой труд получают зарплату, больше, чем те, которые трудятся в регионах. Так в Москве МРОТ составляет 15000 рублей, а в Ярославле – 12130 рублей.

Также в некоторых регионах страны приняты региональные документы, которые устанавливают, что заработная плата работающих в государственных учреждениях ниже, чем в коммерческом секторе.

Заработная плата государственных служащих значительно выше минимального размера оплаты труда. Потому что род их деятельности направлен на удовлетворение нужд государства, они осуществляют свою работу от имени РФ. К ним относятся налоговые инспекторы, судебные приставы, работники следственных органов и органов прокураторы, члены Государственный думы и прочие сотрудники государственных министерств и ведомств (например, Совет Федерации и Конституционный суд).

Рассмотрим понятие рыночная заработная плата – это ставка оплаты за труд, с помощью которой определяется уровень оплаты труда. Это понятие не учитывает различия в способностях трудовой силы. На нее оказывают влияние разнообразные факторы, отражающиеся на заработной плате. Их можно разделить на рыночные и нерыночные. Рассмотрим их более подробно.

Так,заработная плата сотрудников в рыночной экономике зависит от того, какое предложение и спрос есть на трудовом рынке. Известно, что на уровень оплаты напрямую влияет спрос, который предъявляют работодатели, и предложение труда, предлагаемое соискателями.

Размер заработной платы в рыночной экономике будет зависеть и от конкуренции как между работниками (за место труда), так и между работодателями за квалифицированных работников.

Заработная плата в рыночных условиях зависит и от стоимости товаров, которые производит предприятие, и полезности конкретного работника. Другими словами, насколько экономически эффективным для фирмы будет принятие работника нужной квалификации с определённым уровнем заработной платы и дополнительными социальными выплатами.

Все это относится к рыночным факторам.

Второй вид факторов – нерыночные. Это стоимость рабочей силы, уровень профессиональной квалификации, образованности, стаж работы, сложность и количество обязанностей, условия труда, и какие социальные выплаты к заработной плате готов платить работодатель.

Также к нерыночным факторам относится государственное регулирование заработной платы. Оно включает в себя различные меры, которые направлены на то, чтобы доходы были справедливо распределены между населением. В частности, эти меры состоят в том, чтобы работникам предоставлялись социальные гарантии или соцпакет (это отпуска, оплата больничных листов), регулярно индексировалась заработная плата, проводилась рациональная налоговая политика в части взимания налогов с доходов граждан, а профсоюзы защищали интересы работников предприятий.

ЭТО ИНТЕРЕСНО!

В РФ самая низкая ставка налога на доходы физических лиц, она равна 13%.Это пропорциональный налог,то есть его ставка не меняется с ростом дохода. Меняется только сумма отчислений. Некоторые депутаты ГД РФ предлагают ввести на территории страны прогрессивное налогообложение. Это означает, что с ростом дохода будет увеличиваться ставка налога. Они полагают, что такое решение будет справедливым по отношению к людям, имеющие невысокие заработки.

Приведем расчет сумм налога к уплате в бюджет для работников с разным размером жалованья.

Иванов имеет оклад 15000 рублей: 15000·13:100= 1950 рублей – сумма налога.

Деминов имеет оклад 150000 рублей: 150000 13:100=19500 рублей – сумма налога.

Разница составляет 17550 рублей.

Мнения по этому вопросу расходятся. Многие экономисты считают, что введение прогрессивного налогообложения нецелесообразно.Ведь даже при одинаковой ставке налога, люди с большими доходами платят большие суммы, чем люди с низкими зарплатами. В случае введения прогрессивной ставки (20%, если сумма дохода больше 100000 рублей), работники, имеющие высокие доходы могут уйти в тень, а значит сократятся доходы бюджета.

Таким образом, заработная плата, как один из факторов производства – это сложное явление, на которое оказывают воздействие разнообразные причины.

Грамотное и эффективное распределение средств

Начисление заработной платы всему трудовому коллективу и каждому отдельному сотруднику предприятия – очень тонкий, но очень важный процесс.

Допущенная ошибка в данном случае может сыграть фатальную роль и привести к снижению эффективности деятельности всего предприятия, потере наиболее ценных рабочих кадров и возникновению бунтов и «революций» среди трудящихся.

Сегодня наиболее широко используются несколько 2 метода эффективного распределения средств Фонда ЗП.

Тарифная сетка – это чёткое определение заработной платы для отдельных позиций.

Этот метод наиболее удачен для крупных предприятий, трудовой коллектив которых не только весьма обширен, но и хорошо регламентирован в отношении трудовых обязанностей каждого работника.

Размер заработной платы в данном случае определяется, исходя из квалификации работника и его стоимости на рынке труда.

Другой способ наиболее эффективного распределения средств Фонда – грейдирование. В этом случае зарплата сотрудника зависит от оценки его трудовой деятельности по определённым параметрам: его квалификация, уровень ответственности и т.д. Каждая должность подразумевает использование заранее установленных, отличных от других критериев оценки эффективности труда сотрудников.

В любом случае, грамотное распределение фонда оплаты труда на предприятии базируется на определении заработной платы трудящихся на основании их квалификации, профессиональных навыков и степени значимости на уровне предприятия в целом.

Заработная плата, как известно, состоит из двух частей: стабильной (должностной оклад) и стимулирующей (премии и надбавки). Если первая часть начисляется по результатам трудовой деятельности работника, то как распределить стимулирующую часть фонда?

Наиболее эффективное распределение стимулирующей части заработка сформулировано в следующем правиле: «синим воротничкам» полагается премия в размере 25 – 30%, «белым воротничкам» – до 50 %, а людям, непосредственно приносящим прибыль предприятию, размер премиальной части может доходить до 100 % должностного оклада.

Стимулирующие выплаты, составляющие менее 25 % стабильной части заработка малоэффективны, их мотивационное действие стремится к нулю. Периодические премии по праздникам, например 15% на Новый год – рассматриваются коллективом как нечто вполне естественное и также не способствуют мотивации труда.

Чрезмерное злоупотребление стимулирующими выплатами имеет положительный результат лишь первое время, затем премии начинают восприниматься как часть должностного оклада, а их снижение – как её лишение.

Наиболее эффективным является премирование сотрудников за достижение и перевыполнение планов. Распределение стимулирующей части фонда оплаты труда должно быть наградой за высокий профессиональный результат, а не случайной выплатой, когда сотруднику просто «повезло».

Порядок распределения средств Фонда ЗП (основной и стимулирующей части заработка) должен быть максимально прозрачным и ясным для всего трудового коллектива. В противном случае нездорового микроклимата и постоянных конфликтов среди работников не избежать.

Ответить на частые вопросы о ФОТ и ФЗП могут такие публикации наших экспертов:

- Как информация по фондам отображается в бухгалтерском балансе и отчетности?

- Формулы расчета ФОТ и ФЗП на предприятиях, а также как узнать их годовой показатель?

Оклад и тарифная ставка

Часовой тарифной ставкой заработной платы называют оклад, делённый на количество рабочих часов в месяце с учётом сокращённого времени на основании разъяснений трудового ведомства. Данный показатель необходим при осуществлении деятельности в нерабочие дни, если на предприятии установлена окладная система.

В соответствии с ч.1 статьи 153 ТК РФ:

- в случае отработанного выходного или праздничного дня, входящего в месячную норму, оплата производится в размере дневной или часовой ставки, выплачиваемой помимо оклада;

- если отработанный выходной или праздник привёл к превышению месячной нормы (переработке), то оплата осуществляется в двойном размере.

Окладная система оплаты, зафиксированная в индивидуальном договоре, при работе в официально установленные нерабочие дни в результате расчёта часовой тарифной ставки по разным методикам может привести к различному результату, а разъяснения Минтруда носят рекомендательный характер. В целях недопущения искажений при расчёте предприятию целесообразно прописать механизм в локальных документах и руководствоваться при начислении денежных средств.

Какие есть виды сдельной формы оплаты труда?

Сдельная форма оплаты труда подразделяется на индивидуальную и коллективную.

При индивидуальной системе оплаты труда заработная плата начисляется каждому рабочему за фактически выполненный объем работы.

Если применяется коллективная форма оплаты труда, индивидуальная заработная плата зависит от объема работ, выполненных всем коллективом (бригадой).

Простая сдельная форма оплаты труда (индивидуальная) основывается на тарифной системе, созданной на основе тарифных ставок, тарифной сетки, Единого тарифно-квалификационного справочника работ и профессий (ЕТКС), Единого квалификационного справочника должностей руководителей, специалистов и других служащих (ЕКС), профессиональных стандартов.

Простая сдельная форма оплаты труда (коллективная) аналогична индивидуальной. Основное отличие в том, что работники объединяются в бригады для более эффективного выполнения работ. Объем работ и оплата труда распределяется на весь коллектив бригады.

В бригаде, несмотря на то что это коллективный труд, большое значение имеет индивидуальный вклад в общее дело. Но как его оценить, если нет индивидуального учета выполненных каждым рабочим работ?

Как правило, общий сдельный заработок бригады распределяют между его членами на совете бригады в соответствии с объемами и качеством работы каждого рабочего. Обычно при таком распределении используют коэффициент трудового участия (КТУ) или коэффициент трудового вклада (КТВ), которые позволяют учитывать личный вклад каждого рабочего при коллективной форме организации труда.

На что обращает внимание совет бригады при распределении сдельного заработка между членами бригады:

• на разрядность выполняемых работ;

• освоение новых видов работ, обучение другим специальностям;

• совмещение профессий, расширение зоны обслуживания;

• количество брака;

• качество выполняемой работы;

• потери рабочего времени;

• скорость выполнения работы;

• соблюдение трудовой дисциплины, внутреннего трудового распорядка и т. д.

К сведению

Совет бригады и его состав устанавливаются приказом или распоряжением руководителя предприятия. В состав совета избирают наиболее авторитетных и квалифицированных работников бригады. Возглавляет совет бригадир — самый авторитетный и высококвалифицированный представитель бригады.

Бригадир организовывает работу бригады, обеспечивает выполнение производственного плана (часто это показатель для начисления премии), работает в тесном взаимодействии с советом бригады.

При коллективном бригадном труде работники одной бригады заинтересованы в выполнении большого количества работы с соответствующим качеством, а весь заработанный объем заработный платы они делят на всех, за исключением:

• доплат за работу в условиях, отклоняющихся от нормальных (работа в ночное время, сверхурочная работа, работа во вредных и тяжелых условиях труда, работа в выходные и праздничные часы, бригадирские надбавки и т. д.);

• надбавок за стаж работы на данном предприятии, классность, мастерство и т. д.;

• выплат по листам нетрудоспособности, пособий по беременности и родам и иных индивидуальных выплат.

Сдельно-премиальная форма оплаты труда отличается от простой сдельной формы оплаты труда тем, что помимо заработной платы по сдельным расценкам работнику начисляется еще и премия за выполнение определенных показателей (например, уменьшение брака, значительный рост выработки и т. д.), что дополнительно стимулирует работников лучше, быстрее и качественнее выполнять работу.

При сдельно-прогрессивной форме оплаты труда установленная норма выработки оплачивается по стандартному фиксированному тарифу, а все, что сверх нормы, — по повышенному тарифу. Это мотивирует рабочих повышать производительность труда.

При аккордной системе оплаты труда оплачивается определенный комплекс работ, а не отдельная деталь или операция. Как правило, формируется аккордное задание, которое включает в себе полный перечень работ, которые необходимо выполнить.

К сведению

В случае если выполняться весь комплекс работ будет в долгосрочный период, может начисляться аванс. Во всех остальных случаях оплата осуществляется только после выполнения всех работ (комплекса работ) по аккордному заданию.

Данная форма оплаты труда распространена в строительных и ремонтных организациях.

Аккордное задание выдается не на одного человека, а на всю бригаду, поэтому, аналогично простой бригадной форме оплаты труда, здесь можно применять коэффициент трудового участия для распределения полученного на бригаду заработка или, например, распределять его соразмерно отработанному времени.

Сдельная оплата труда

Сдельная оплата труда – это одна из разновидностей заработной платы, которая предполагает зависимость денежной суммы от количества или объема сданной работы.

Объем сданной работы может рассчитываться в количестве произведенных единиц, количестве выполненных заданий или в ином измерении

При этом во внимание принимаются качество работы, сложность выполнения задачи, условия труда и необходимый уровень квалификации

Преимущества сдельной оплаты

Со стороны работодателя:

- Заинтересованность наемного работника в выполнении максимального объема работ.

- Ответственность за колебание размера выработки несет также и работник.

- Отсутствие необходимости контроля над рабочим процессом, так как оплата происходит по факту и перед этим есть возможность оценить объем труда и его качество.

- Считается, что если наемный работник готов к сдельной оплате – он умеет работать производительно.

Со стороны работника:

- Имеет возможность самостоятельно контролировать свой заработок и увеличить его путем повышения объема работ.

- Работа на условиях сдельной оплаты доступна даже начинающим специалистам, работникам без репутации.

Недостатки сдельной оплаты труда

Со стороны работодателя:

- Возможное снижение качества продукции для увеличения объемов производства.

- Нередко затраты на контроль качества продуктов равны суммарным затратам на контроль в других производственных сферах.

- Нередко работники спешат и нарушают технику безопасности или правила обращения с оборудованием, что ведет к травмам и поломкам.

- Работники не особенно заботятся о расходах на производство.

- Психологический фактор – работник не ощущает принадлежности к коллективу фирмы и не работает на общий результат, а только ради своего обогащения.

- Некоторые типы работ достаточно сложно измерить по всем параметрам, соответственно, возникают сложности с определением объема выполненной работы.

- Высокая текучесть кадров, которая происходит из психологического фактора, редко работники нацелены на перспективу долговременного сотрудничества.

- Необходимость введения каких-либо компенсирующих выплат, чтобы сгладить возможные колебания в размерах заработка.

Со стороны работника:

- Заработок нестабилен, этот факт пугает многих работников, которые не любят риски.

- Работодатель не всегда в состоянии учесть все факторы, которые влияют на результат, но зачастую не зависят от работника.

- Ставка заработной платы может быть понижена с увеличением выработки, так что количество работы окажется не прямо пропорционально размеру заработка.

Виды сдельной оплаты

Оплата по сдельным расценкам подразделяется на:

- Прямую сдельную. Она предусматривает прямую зависимость выполненных объемов и суммы заработка. Расценки (ставка) фиксированные, зависит по большей части от специфики труда, его условий и квалификации сотрудника. Стоит отметить, что при использовании такого типа оплаты работник менее всего заинтересован в производственном росте компании и повышении общих показателей эффективности. Так что такой вид оплаты больше подходит для найма временных работников.

- Сдельно-премиальную. По сути, это то же, что и прямая сдельная оплата, однако, она предполагает наличие поощрительных выплат за работу сверх плана или высокое качество произведенного продукта.

- Косвенно-сдельную. Она помогает рассчитывать зарплату для обслуживающего персонала, занимающегося уходом за оборудованием или местом труда. Достаточно сложно определить объем и качество произведенной работы. Для расчета зарплаты нужно поделить ставку на норму выработки рабочих, использующих обслуживаемое оборудование. Премии при такой системе назначаются обычно за безаварийную работу оборудования.

- Аккордную. Такая система предназначена для выполнения работы с ограниченным сроком. Тогда работник знает цену за весь объем и знает, в какой период времени, ему нужно завершить работу. В случае если выполнение задачи займет длительное время, выплачивается аванс. Распространена практика выплаты премий за выполнение работы раньше установленного срока. Применяется преимущественно в тех областях, где сложно нормировать труд иным образом: при проведении ремонта, строительстве.

- Сдельно-прогрессивную. Такая система предполагает оплату нормы выработки по стандартным расценкам, а после превышения плана расценки возрастают. Обычно повышенные расценки не превышают стандартные более чем на 100%. Обычно сдельно-прогрессивную систему вводят на определенный промежуток времени на тех участках производства, где необходимы максимальные показатели. Такой способ выплат достаточно затратный для работодателя.

Виды наличных платежей

Наличная форма оплаты не ограничивается вариантом передачи одним лицом денежных средств другому лицу. Оплата наличными может быть совершена следующим способом:

- Передача денег в кассу (продавцу) — из рук в руки.

- Перевод через банкомат — с последующим снятием суммы получателем.

- Перевод по системе денежных переводов — Золотая Корона, Unistream, Contact, и прочие.

В этой форме до сих пор оплачиваются услуги ЖКХ, кредиты, поставка товаров, работы, покупки, и многое другое. Наличная форма оплаты не позволяет контролирующим структурам регулировать движение денежных масс, поэтому она тесно связана с появлением и развитием теневой экономики.

К примеру, если владелец квартиры сдает ее квартиросъемщикам за наличную оплату, то эти деньги нигде не фигурировать не будут — отследить их невозможно. То же самое касается и факта сдачи жилья: доказать, что владелец таким образом получает постоянный доход — крайне сложно. Поэтому наличных денег в стране с каждым годом все меньше, и страна придет к тому, что все платежи будут проводиться исключительно в безналичной форме.

Из чего состоит заработная плата

Денежное вознаграждение наемному работнику, выполняющему возложенные на него работодателем задания, называется зарплатой. Она состоит из трех ключевых частей: вознаграждение за труд, компенсационные и стимулирующие выплаты. Рассмотрим каждый этот компонент.

Вознаграждение за труд

Ключевыми факторами, которые влияют на размер вознаграждения, получаемого человеком за осуществляемый им труд, являются.

Уровень квалификации. Минимальная оплата труда гарантируется российским законодательством всем людям, работающим на полную ставку, но при наличии у гражданина квалификации в своем профессии, то есть достойного уровня знаний и опыта, подтвержденных документально, он имеет право претендовать на большую зарплату. Квалификация складывается из:

- Теоретических знаний;

- Практических конкретных навыков;

- Опыта работы на аналогичной должности, на которую претендует человек.

Чем лучше ситуация в каждом указанном пункте, тем больше претензий к заработной плате может высказывать наемный сотрудник.

Компенсационные выплаты

Вторая составляющая оплаты труда по ТК РФ, являющаяся переменной по всему размеру и регулярности выплаты. Зависит от того, какие действия совершал за прошедший период отчетности сотрудник при выполнении служебных обязанностей. В компенсацию может быть включена выплата за одно из следующих действий:

- Оплата труда в ночное время, считающееся от 22:00 вечера до 6 утра следующего дня;

- Работа сверхурочно, то есть, когда количество потраченного на выполнение обязанностей время выше установленной продолжительности рабочего дня;

- Выполнение служебных обязанностей на праздничные или выходные дни недели;

- Если человек вынужден находиться в опасных условиях, вредных для здоровья, за это также причитается доплата.

Еще один повод получить компенсационную выплату – выполнение обязанностей сверх установленных профессией. Каждый указанный пункт обязывает работодателя платить больше, к примеру, оплата труда в выходные и праздничные дни может проводиться даже по двойному тарифу.

Стимулирующие выплаты

По приказу Минздравсоцразвития под номером № 818 для бюджетных организаций предусматриваются так называемые стимулирующие выплаты, призванные повысить эффективность труда наемных сотрудников, уровень их сознательности на рабочем месте и прочее. К таким стимулам относятся:

- Выплаты, которые могут выдаваться за высокие трудовые показатели при выполнении возложенных на человека обязанностей;

- Доплаты за качество работы, когда человек проявляет желание и его деятельность приносит более высокий результат;

- Предусматривается процент к ЗП за выслугу лет – количество рабочего стажа на одном месте при непрерывной работе.

Также к стимулам относятся премии за усердную работу, выдаваемые как за выполнение конкретного объема обязательств, так и, скажем, в конце календарного года.

Устанавливаются стимулирующие выплаты так, чтобы их можно было количественно оценить по определенным критериям. Во избежание споров и двусмысленностей при стимулирующей оплате труда педагогических работников образовательных учреждений, а также оплате труда медицинских работников в обсуждение законности и обоснованности такого шага со стороны руководства могут привлекаться другие сотрудники заведения, чтобы решение принимало коллегиальный характер.

Интересно: Повышение зарплаты бюджетникам. Каким категориям бюджетников повысят зарплату?

Отличия от оклада

Оклад – это, так называемая, база, от которой и будут проводиться основные расчёты при выплате зарплаты.

Во-первых, на основании оклада в первую очередь идут налоговые отчисления. Во-вторых, в случае переработки начисляются соответствующие прибавки. Также могут вычитаться денежные штрафы за порчу имущества или иные взыскания, добавляться премии и поощрения.

То, что сотрудник получит в итоге на руки – это и есть зарплата. Она может быть как выше оклада, так и ниже. Нередко оклад оговаривается для определённой суммы часов, но в ходе работы сотрудник может перевыполнять данную норму по просьбе начальства, делая сверхурочную работу.

То, что сотрудник получит в итоге на руки – это и есть зарплата. Она может быть как выше оклада, так и ниже. Нередко оклад оговаривается для определённой суммы часов, но в ходе работы сотрудник может перевыполнять данную норму по просьбе начальства, делая сверхурочную работу.

Как оплачивается сверхурочная работа читайте в нашей статье.

Оклад чётко регулируется законодательством РФ.

Он должен быть обязательно прописан при составлении с сотрудником трудового договора и является фиксированной величиной. Заработная плата является расчётной суммой и заранее нигде не прописывается.

При этом сотруднику следует тщательно следить за её величиной. Иногда работодатель может списывать порчу оборудования или материалов в счёт удержания заработной платы сотрудника, хотя по факту сам сотрудник в этом не был виноват (прямо или косвенно). Работодатель по какой-то причине решил списать порчу именно в счёт зарплаты.

Это является грубым нарушением, за что на работодателя можно подать в суд.

Ярким примером является работа вожатых в летнем лагере, которые несут материальную ответственность за сохранность имущества в помещении. Иногда администрация не проводит тщательную проверку после отбытия предыдущей смены, а потому некие поломки удерживают из зарплаты вновь прибывших воспитателей.

Работник в праве знать, какие именно удержания осуществлялись из его заработной платы.

В трудовом договоре в обязательном порядке должен быть указан оклад сотрудника, система его расчёта и повышения.

В трудовом договоре в обязательном порядке должен быть указан оклад сотрудника, система его расчёта и повышения.

Оклад может быть рассчитан в зависимости от системы оплаты труда. Она бывает:

- тарифной (когда работодатель может оценить результат работы сотрудника в зависимости от времени и оговорённой нормы выработки);

- бестарифной (зарплата зависит от итоговой прибыли всего предприятия);

- смешанной (учитывается общая прибыль предприятия и вклад в неё отдельного работника).

В России обычно принято учитывать тарифную систему, а точнее её повременную форму. При этом учитывают квалификацию и стаж сотрудника, что и должно быть указано в трудовом договоре.

Не стоит забывать, что в этом документе указан лишь установленный оклад работника, тогда как итоговая заработная плата может отличаться как в меньшую, так и в большую сторону.

Иногда работодатели указывают в договоре смешанную систему расчёта, что особенно актуально для сферы продаж, когда талантливый специалист результатом своей работы может в несколько раз превысить оклад.

О документальном оформлении

Порядок перечисления вознаграждений при аккордной форме оплаты труда фиксируют в одном из внутренних документов, связанных с компанией. Если этот инструмент планируют применять – выполнение подобных требований обязательно. Оформление срочных трудовых договоров предполагает ссылку на такие акты.

Нужно оформить так же документ, описывающий суть основного задания, ход работ для выполнения. Такие бумаги содержат следующую информацию:

- Сумма в целом, которую выплачивают.

- Расценки для каждого из видов деятельности.

- Количество и качество, от которых результат меняется.

- Перечень всех видов операций, необходимых для реализации проекта.

Обычно используют формы так называемых нарядов, либо актов по сделанной работе.

Организация может устанавливать свои стандарты, связанные с оформлением документации. Но у некоторых направлений унифицированные формы присутствуют. Путевые листы применяют представители сферы транспорта. В Наряд по сдельным работам – решение для сельского хозяйства. Строительство предполагает учёт работы механизмов.

Тарифная система оплаты труда

Применяется тарифная система на большинстве предприятий. В ее основе – нормативы, разработанные с учетом сложности выполняемой работы, характера, условий работы, интенсивности труда, квалификации сотрудника и вида производства.

Эта система включает в себя тарифную ставку, оклад, тарифный коэффициент, тарифную сетку.

Тарифная ставка – это размер оплаты за единицу времени с учетом сложности труда.

Например, в бюджетной сфере применяется 18-ти разрядная система труда. Первый разряд применяется для самых простых действий работника. Это, например, сторож, дворник, уборщик помещений. С увеличением сложности увеличивается разряд.

Оклад применяется для тех работников, чей труд нельзя нормировать. Например, директор, секретарь, дежурный, охранник.

Тарифный коэффициент применяется для расчета повышения тарифной ставки. Например: зарплата рабочего 3 разряда в полтора раза выше рабочего 1 разряда, следовательно коэффициент будет равен 1,5.

Тарифная сетка – это таблица, которая состоит из тарифных ставок и тарифных коэффициентов. Она позволяет увидеть, какой оплате соответствует тот или иной разряд. При увеличении первого разряда количественные показатели таблицы меняются.

Тарифная система позволяет учесть вклад каждого сотрудника, с учетом доплат и компенсаций. Система работает на территории всей России. Поэтому руководителю не нужно самому устанавливать размер зарплаты.

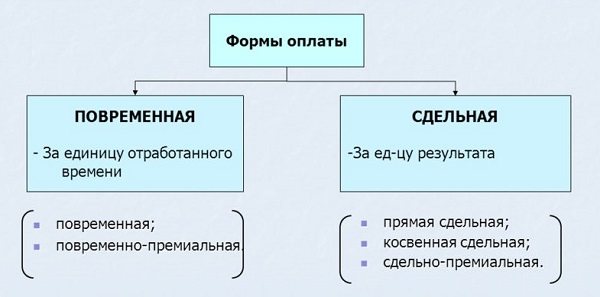

Виды оплаты: сдельная и повременная

Сдельная оплата применяется в случае, когда можно учесть объем выполненных работ. Например, количество проданных товаров или изготовленных конкретных изделий.

Сдельная оплата труда может быть эффективной при соблюдении следующих условий:

- установленные нормы времени и расценок продукции;

- реальная возможность увеличения выработки продукции;

- стимулирование увеличения объема выполняемых работ;

- экономическая эффективность нормирования труда;

- качество продукции не должно ухудшаться.

Все эти условия должны работать комплексно.

Повременная оплата применяется, если нормирование невозможно или затруднительно. Фактически оплата производится за отработанное время. При повременной оплате труда работник имеет гарантированную ежемесячную зарплату. Но при этом она остается неизменной.

Повременная форма оплаты труда имеет две формы: простую повременную и повременно-премиальную.

Простая включает тарифную ставку и количество отработанного времени.

В повременно-премиальной добавляется стимул для работы – премия. Эта система рассчитана на повышение качества работы, повышение качества продукции.

Разновидности оплаты труда при разных видах сдельной оплаты

Сдельная система оплаты труда включает следующие разновидности: коллективная или бригадная оплата труда, сдельно-прогрессивная, аккордная и косвенная сдельная оплата.

При коллективной или бригадной системе зарплата рассчитывается исходя из объема, сделанного бригадой в целом. Этот вид предполагает коллективную ответственность. Но при этом может возникать проблема учета индивидуального вклада каждого члена бригады.

При аккордной системе оплаты выдается аккордное задание для бригады, то есть дается для выполнения целый комплекс работ. В этом случае оплата определяется на основе калькуляции по нормам времени.

Оплаты труда бригады производится по конечным результатам.

При сдельно-прогрессивной системе устанавливается уровень выполнения нормы, затем происходит увеличение сдельной расценки за дополнительно выполненные операции. Устанавливается шкала прогрессивных доплат. При этой форме заработок работника увеличивается быстрее, чем объем его работы. Поэтому применяется эта форма на ограниченный период времени: от трех до шести месяцев.

При косвенной сдельной системе зарплата одного рабочего зависит от коллектива. Она используется там, где применяются нормы для тяжелой, монотонной работы, например: карщики, грузчики, крановщики.