Статья 137 тк рф. ограничение удержаний из заработной платы

Содержание:

- Зарплата выдана (отражена на лицевом счете сотрудника): проводки

- Возможные варианты удержаний из заработной платы

- Что можно удержать с работника?

- Отпускные за неиспользованный отпуск

- Статья 137 Трудового кодекса РФ

- Другой комментарий к статье 137 Трудового Кодекса РФ

- Можно ли сократить обязательные удержания?

- Что написать в заявлении на удержание из зарплаты

- Какие бывают виды удержаний из заработной платы?

- Особые виды удержаний

- Примеры оформления заявлений

- Что такое удержание из заработной платы по ТК РФ – законодательные нормы

- Ограничения на удержания по исполнительному листу

- Рубрика “Вопрос – ответ”

Зарплата выдана (отражена на лицевом счете сотрудника): проводки

Факт выплаты зарплаты отражается в бухгалтерском учете проводкой Дт 70 Кт 51 (или 50).

Аналогичная проводка применяется при выплате аванса.

Дата формирования указанной выше проводки по зарплате или авансу определяется исходя из даты проведения каждой из выплат.

При этом фактическая сумма «основной» трудовой выплаты исчисляется за вычетом аванса и НДФЛ. Получается, что налог «изымается» из соответствующей суммы, хотя и начисляется на общую зарплату (суммированная величина «основной» выплаты и аванса). Данное обстоятельство отражает специфику налогового учета.

В бухгалтерском учете, таким образом, в любом случае должны обособляться:

- сумма аванса;

- сумма «основной» выплаты.

Проводки выплаты заработной платы в части аванса и второй ее половины фиксируются в бухрегистрах в день выдачи средств сотрудникам.

После всех перечислений заполняются лицевые счета сотрудников по заработной плате(по форме Т-54). Сведения в них вносятся ежемесячно.

Возможные варианты удержаний из заработной платы

Случаи невыплаты сотруднику денежных средств из его заработной платы определяются согласно ТК РФ (ст. 137) и разделяются на удержания:

- обязательного характера;

- инициированные предприятием;

- по желанию самого сотрудника.

Вопрос: Организация, забронировавшая номер для проживания командированного работника, в соответствии с договором перечислила гостинице сумму ущерба, причиненного постояльцем. Может ли работодатель взыскать ущерб с работника, если по решению суда у него и так производится удержание 70% заработной платы в виде алиментов на содержание детей? Посмотреть ответ

К обязательным видам невыдачи средств из заработка сотрудника отнесены:

- налоговый платеж с дохода гражданина в качестве физического лица (НДФЛ), определяемый НК РФ (гл. 23);

- взыскания по исполнительным документам (листам) согласно ФЗ об исполнительном производстве (№119, 21.07.1997), производимые после уплаты обязательных налогов согласно НК РФ.

К сведению! Любые виды вычетов производятся из заработанных гражданином средств после первоочередного вычета в виде НДФЛ. Взыскания по исполнительным листам не применимы к некоторым видам дохода, к примеру, за работу в экстремальных или вредных условиях (ст. 69 ФЗ № 119).

Удерживаемые по инициативе предприятия суммы относятся к его праву, но не обязанности, и содержат:

- компенсацию предоставленного ранее и невозвращенного авансового платежа, полученного трудящимся в счет будущего заработка;

- гашение в установленный срок невозвращенного, неизрасходованного авансового платежа, полученного сотрудником по причине командировки, перевода на работу в иной населенный пункт;

- возврат лишней части денег, уплаченных работнику по причине ошибок счетного характера;

- возврат излишне уплаченных гражданину денег при признании его вины или неправомерности действий комиссией по трудовым спорам или судебным решением (ст. 155, 157 ТК РФ);

- вычет за время трудового отпуска, не отработанное сотрудником, в зависимости от причин для увольнения работника (ст. 77, 81, 83 ТК РФ);

- покрытие материального ущерба, понесенного организацией по вине работника (гл. 39 ТК РФ).

Вопрос: Как отразить в учете удержание алиментов на содержание несовершеннолетнего ребенка с выплат, произведенных работнику в виде заработной платы и по больничному листу? В расчетном месяце работнику начислено пособие по временной нетрудоспособности в сумме 13 808,28 руб. (из которых 3 452,07 руб. выплачивается за счет средств организации, 10 356,21 руб. — за счет средств бюджета ФСС РФ) и заработная плата в сумме 19 090,91 руб. У работника единственный несовершеннолетний ребенок. Соглашение об уплате алиментов между родителями ребенка не заключалось, алименты взыскиваются с работника на основании решения суда и судебного приказа. Они перечисляются на счет взыскателя (матери ребенка) в банке. Выплата сумм, начисленных работнику, производится путем перечисления денежных средств на счет работника в банке. Пособие по временной нетрудоспособности выплачено одновременно с заработной платой за расчетный месяц. Затраты на перечисление алиментов взыскателю, а также последующее возмещение этих затрат работником в данной консультации не рассматриваются. Для целей налогообложения прибыли учет доходов и расходов ведется методом начисления. Посмотреть ответ

Невыплата части заработка по распоряжению руководства компании должна соответствовать следующим условиям:

- стоимость нанесенного вреда не превышает величины среднемесячного заработка виновного лица (ст. 248 ТК РФ);

- распоряжение о взыскании денег издано руководством организации не позже 1 месяца от даты окончательного выявления величины причиненного урона (ст. 248 ТК РФ).

По окончании месячного срока при отсутствии добровольного согласия работника на компенсацию урона взыскание производится работодателем только при наличии судебного решения.

К сведению! Если переплата лишней суммы по плате за труд произошла из-за некорректного или неправильного трактования законодательных норм или иных нормативных актов, уменьшение размера заработка на установленный излишек не допускается (ст. 137 ТК РФ).

Любые вычеты из заработка по инициативе самого работника (оплата банковского кредита, профсоюзных или страховых взносов, коммунальных платежей) производятся бухгалтерским подразделением компании только при получении от сотрудника письменного заявления.

Вопрос: Какой код вида дохода указывать в платежном поручении при перечислении бывшей жене работника алиментов на ребенка, удержанных из заработной платы работника? Посмотреть ответ

Что можно удержать с работника?

Перечень случаев, когда работодатель может удержать часть зарплаты работников, установлен в ст. 137 ТК РФ. При этом удержание возможно, только если:

-

работник не оспаривает основания и размер удерживаемой суммы;

-

если не истек месячный срок, установленный для добровольного возвращения сумм.

При неисполнении одного из этих условий взыскание может быть осуществлено лишь в судебном порядке.

Удерживать можно следующие суммы.

Неотработанный аванс

Работодатель вправе возместить неотработанный аванс, выданный сотруднику в счет заработной платы.

В соответствии со ст. 136 ТК РФ зарплата выплачивается не реже чем каждые полмесяца. Конкретная дата выплаты устанавливается правилами внутреннего трудового распорядка, коллективным или трудовым договором, но не может быть позднее 15 календарных дней со дня окончания периода, за который она начислена.

Работодатель вправе удержать неотработанный аванс в течение месяца со дня окончания срока, установленного для его возвращения, и при условии, что работник не оспаривает основания и размеры удержания ( ТК РФ). Таким образом, работодатель должен получить письменное согласие работника.

Аванс для командировки

Работодатель может удержать неизрасходованный и своевременно не возвращенный аванс, выданный в связи со служебной командировкой или переводом на другую работу в другую местность, а также в иных случаях.

Согласно п. 10 Положения об особенностях направления в командировки, утвержденного Постановлением Правительства РФ от 13.10.2008 № 749, работнику при направлении в командировку выдается денежный аванс на оплату расходов по проезду и найму жилого помещения и прочих расходов, связанных с проживанием вне места постоянного жительства (суточные). При этом аванс может выдаваться и в связи с переводом на работу в другую местность, и в иных случаях, предусмотренных в локальных нормативных актах организации.

Согласно п. 6.3 Указания Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» работнику может выдаваться денежный аванс на командировочные расходы или на расходы, связанные с переводом на работу в другую местность.

Работник обязан предъявить главному бухгалтеру или бухгалтеру (при их отсутствии – руководителю) авансовый отчет с прилагаемыми подтверждающими документами не позднее трех рабочих дней по истечении срока, на который выданы наличные деньги, или со дня выхода на работу.

Удержать невозвращенную сумму нужно также в течение месяца со дня окончания срока, установленного для возврата подотчетной суммы и после получения согласия работника на удержание.

Излишне выплаченные суммы

Работодатель может удержать с работника излишне выплаченные суммы, но не все. Удержание возможно:

1. Если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда ( ТК РФ) или простое ( ТК РФ).

2. Если зарплата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом ( ТК РФ).

3. Если была допущена счетная ошибка. Причем такая ошибка не относится к случаям, когда размер удержания из зарплаты может достигать 70%. Если уже производится удержание в размере 50 %, то превысить этот порог нельзя (Письмо Роструда от 30.05.2012 № ПГ/3890-6-1).

Условия удержания этих сумм такие же, как и при удержании авансов:

-

оно производится в течение месяца со дня окончания срока, установленного для возвращения неправильно исчисленных выплат;

-

работник не оспаривает оснований и размеров удержания.

Если согласие работника на удержание излишне выплаченных ему сумм не получено, работодатель имеет право взыскать с него излишне выплаченную ему денежную сумму только в судебном порядке.

Отпускные за неиспользованный отпуск

При увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, работодатель может удержать определенную сумму за неотработанные дни отпуска. Удержание в этом случае зависит от основания увольнения работника. Удержать не получится, если работник увольняется по следующим основаниям:

-

отказ от перевода на другую работу, необходимого ему в соответствии с медицинским заключением (п. 8 ТК РФ);

-

ликвидация организации (п. 1 ТК РФ);

-

сокращение численности или штата работников организации (п. 2 ТК РФ);

-

смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 ТК РФ);

-

призыв на военную службу или направление на заменяющую ее альтернативную гражданскую службу (п. 1 ТК РФ);

-

восстановление на работе лица, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ТК РФ);

-

признание полностью неспособным к трудовой деятельности в соответствии с медицинским заключением (п. 5 ТК РФ);

-

смерть, признание умершим или безвестно отсутствующим (п. 6 ТК РФ);

-

наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военных действий, катастроф, стихийных бедствий, крупных аварий, эпидемий и др.) (п. 7 ТК РФ).

Если работодатель не может удержать излишне выплаченную сумму за неотработанные дни отпуска в связи с отсутствием или недостаточностью суммы выплаты, причитающейся сотруднику при увольнении, последний может возместить ее в добровольном порядке. Основания для взыскания образовавшейся задолженности в судебном порядке у работодателя отсутствуют в силу ТК РФ.

Согласно ТК РФ при каждой выплате заработка работодатель может удержать не более 20 % причитающейся сотруднику суммы. Для этого нужно издать приказ (распоряжение) об удержании суммы ущерба до полного погашения сотрудником задолженности. Причем издавать новый приказ или распоряжение при каждом удержании не надо.

В случаях, когда необходимо согласие сотрудника, оно оформляется в письменном виде.

Вопрос:

Можно ли удержать с работника выплаченные отпускные при отзыве его из ежегодного отпуска?

Ответ:

Трудовой кодекс не допускает удержание переплаченных отпускных из зарплаты работника, поскольку отзыв из отпуска не относится к основаниям для удержания сумм из зарплаты, перечисленным в ст. 137 ТК РФ.

В этом случае работник может добровольно вернуть работодателю излишне полученные отпускные – либо отдать сумму денежных средств в кассу учреждения, либо написать заявление об удержании такой суммы из зарплаты. Целесообразно получить письменное согласие одновременно с отзывом из отпуска, то есть запросить в уведомлении об отзыве. Работник при этом в согласии на отзыв отразит и свое согласие на удержание.

Если работник не согласен вернуть деньги добровольно или путем удержания, работодатель должен провести перерасчет отпускных, поскольку работник не может одновременно получать и отпускные, и зарплату.

ФНС в Письме от 24.10.2013 № БС-4-11/190790 указала, что при отзыве работника из отпуска организация производит перерасчет суммы отпускных и соответственно удержанной ранее суммы НДФЛ. Начисленные ранее суммы отпускных и эти суммы налога сторнируются, а за фактически отработанные дни начисляется зарплата и исчисляется налог.

В данной ситуации работник не обязан возвращать работодателю сумму излишне полученных отпускных. Также нельзя погасить эту сумму путем удержания из его зарплаты. Но можно рассмотреть эту сумму как аванс и зачесть ее в счет зарплаты работника, начисленной со дня фактического его выхода на работу, вплоть до погашения переплаты.

Зарплата за тот месяц, в котором работник был отозван из отпуска, будет начисляться за фактически отработанные дни.

* * *

Мы рассмотрели все случаи удержания, установленные Трудовым кодексом и другими федеральными законами. Любые другие удержания могут осуществляться только на основании добровольного волеизъявления работника, выраженного в его письменном заявлении.

При этом работники могут попросить удерживать с них определенные суммы и в пользу третьих лиц, например для погашения кредитов, в пенсионный фонд, профсоюз. Однако такие вычеты удержанием уже не считаются.

Статья 137 Трудового кодекса РФ

предусматривает, что при определенных обстоятельствах фирма имеет право удержать из дохода, выплачиваемого сотруднику, некоторую часть. Это происходит в основном тогда, когда по природе правоотношений у работника не возникло прав на эту удерживаемую часть.

В частности, фирма может произвести такое изымание, если:

- специалист получил аванс по зарплате, но фактически его не отработал;

- отправившись в командировку или переводясь на работу в другую местность, сотрудник получил от фирмы аванс, не полностью его потратил, но оставшуюся часть вовремя не вернул;

- из-за ошибки бухгалтера специалист получил зарплату в большем размере, чем ему полагалось;

- работник получил зарплату, но было установлено, что по его вине не были выполнены какие-то нормы труда либо на производстве возник простой;

ОБРАТИТЕ ВНИМАНИЕ! В указанных выше обстоятельствах важно, чтобы фирма взыскала излишек не позднее чем через 1 месяц с момента его перечисления специалисту, а также чтобы сам специалист был согласен с размером излишка и был не против вернуть его компании. работник взял отпуск авансом, но до истечения требуемого периода покинул компанию

работник взял отпуск авансом, но до истечения требуемого периода покинул компанию.

Кроме того, статья 137 Трудового кодекса РФ устанавливает, что если фирма неправильно трактовала какие-то положения ТК РФ или иных нормативных актов, вследствие чего выплатила специалисту доход в большем, чем нужно было, размере, то взыскать назад излишек в общем случае нельзя.

Однако если при этом была допущена ошибка в расчетах бухгалтерии либо если выяснилось, что работник виноват в каком-то проступке, повлекшем выплату излишка, фирма вправе удержать переплату из его заработка.

Другой комментарий к статье 137 Трудового Кодекса РФ

С учетом того что заработная плата является основным источником средств к существованию большинства работников и их семей, ТК устанавливает, что удержания из заработной платы могут производиться только в случаях, указанных в данной статье. Другие случаи удержания из заработной платы могут быть определены только иными федеральными законами. К числу таких удержаний относятся: налог на доходы физических лиц, налоговые, административные, уголовные штрафы, а также алименты, суммы в возмещение вреда и др. Удержание во всех указанных случаях на основании закона или исполнительных документов производит работодатель, поскольку именно он осуществляет начисление и выплату заработной платы.

Удержания из заработной платы работника для погашения его задолженности перед работодателем могут производиться работодателем:

для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК) или простое (ч. 3 ст. 157 ТК).

Такие удержания возможны, только если работник не оспаривает их основания и размер и если не истек месячный срок, установленный для добровольного возвращения сумм. При отсутствии хотя бы одного из этих условий работодатель теряет право на бесспорное взыскание указанных сумм, и оно может быть осуществлено только в судебном порядке. Решение об удержании в указанных случаях работодатель вправе принять не позднее месяца со дня обнаружения факта излишней выплаты.

ТК также устанавливает право работодателя произвести удержание из зарплаты работника за неотработанные дни отпуска, предоставленного авансом, при увольнении, за исключением случаев прекращения трудового договора по следующим основаниям:

— отказ работника от перевода на другую работу, необходимую ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо отсутствие у работодателя соответствующей работы (п. 8 ст. 77 ТК);

— ликвидация организации либо прекращение деятельности индивидуальным предпринимателем (п. 1 ст. 81 ТК);

— сокращение численности или штата работников организации, индивидуального предпринимателя (п. 2 ст. 81 ТК);

— смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 ст. 81 ТК);

— призыв работника на военную службу или направление его на заменяющую ее альтернативную службу (п. 1 ст. 83 ТК);

— восстановление на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ст. 83 ТК);

— признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ (п. 5 ст. 83 ТК);

— смерть работника или работодателя — физического лица, а также признание судом работника либо работодателя — физического лица умершим или безвестно отсутствующим (п. 6 ст. 83 ТК);

— наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие и др.) (п. 7 ст. 83 ТК).

По общему правилу работодатель не может взыскать с работника в судебном порядке излишне выплаченную заработную плату (в том числе из-за неправильного применения работодателем трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права). Исключение составляет только излишняя выплата зарплаты работнику в случаях:

счетной ошибки;

если КТС или судом признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК) или простое (ч. 3 ст. 157 ТК);

если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Данная норма ТК согласуется с п. 3 ст. 1109 ГК, согласно которому не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Можно ли сократить обязательные удержания?

Да, благодаря налоговым вычетам. Налоговый вычет – это сумма, которую можно отнять от начисленной заработной платы. И тогда подоходный налог будет рассчитываться и удерживаться из полученной разницы, которая называется “налоговая база”. Чем меньше налоговая база, тем меньше сумма платежа.

Кому доступна эта опция? В 2021 году это:

- работники, чья зарплата менее 761 руб.;

- семьи с детьми до 18 лет и (или) иждивенцами;

- вдовы, вдовцы, одинокие или приемные родители, опекуны или попечители;

- родители, у которых дети с инвалидностью

- люди с инвалидностью 1-2 группы, с инвалидностью с детства и т.д.

- если ребенок работника или сам работник получает первое высшее образование на платной основе в Беларуси;

- если гражданин получил кредит по программе улучшения жилищных условий;

- если работник заключил добровольный договор медицинского страхования.

Полный перечень указан в п.1.3 ст. 209 Налогового Кодекса. Подробно о налоговых вычетах мы рассказывали тут.

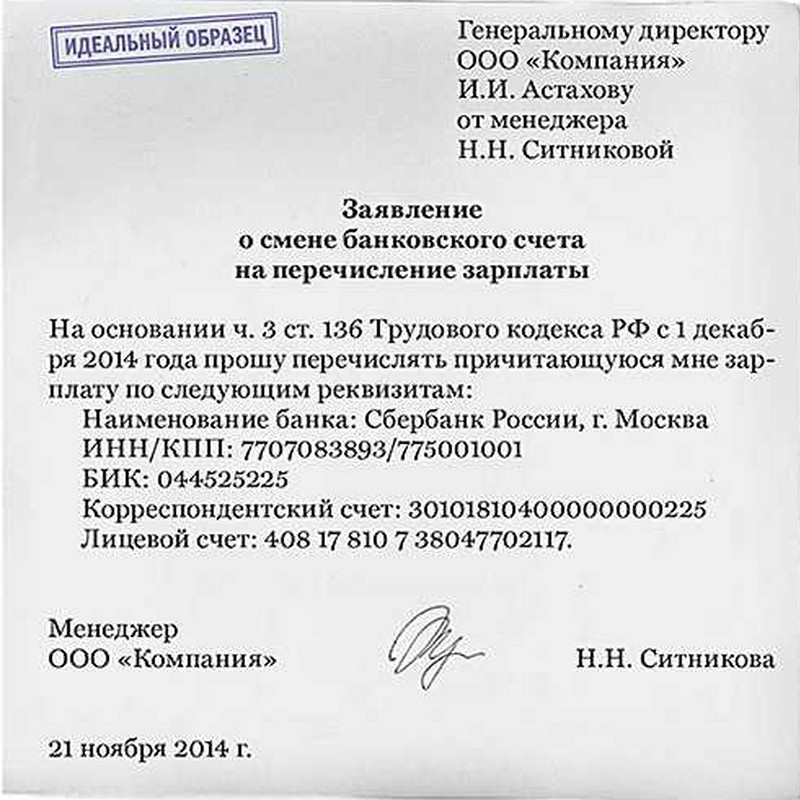

Что написать в заявлении на удержание из зарплаты

Образец заявления

В бухгалтерию

ООО «Ланцелот»

от старшего механика

Петрищева О.Г.

ЗАЯВЛЕНИЕ

Прошу перечислить часть заработной платы, причитающейся мне за октябрь 2018 года, в сумме 10 245 (десять тысяч двести сорок пять) рублей 82 копейки на счет ООО «Ланцелот» в качестве оплаты приобретенных ООО «Ланцелот» для меня и по моей просьбе:

- абонемента на посещение спортклуба «Меркурий» на октябрь стоимостью 5 245 (пять тысяч двести сорок пять) рублей;

- театральных билетов в Детский Академический театр г. Ростова на 3 и 5 ноября, общей стоимостью 5 000 (пять тысяч) рублей 82 копейки.

01 ноября 2018 года Петрищев /Петрищев О.Г./

Какие бывают виды удержаний из заработной платы?

Все изъятия из доходов сотрудника делятся на 4 группы: обязательные, необязательные, добровольные и индивидуальные.

| Вид удержаний | Основание | Примеры |

| Обязательные удержания из заработка | Законодательный акт, распорядительная документация или судебное решение |

|

| Необязательные удержания | Распоряжение руководства, соглашение с сотрудником |

|

| Добровольные удержания | Заявление сотрудника |

|

| Особые или индивидуальные | Локальный нормативный акт работодателя | Различные виды штрафов, например, за опоздание, считаются незаконными, так как они не предусмотрены законодательством |

Существует специальная очередь для удержаний, которые взыскиваются в следующем порядке:

- алименты, компенсации вреда здоровью и по утере кормильца, возмещение ущерба, причиненного правонарушением;

- компенсации морального вреда, вознаграждения авторам, выходные пособия, оплата по договору;

- обязательные выплаты в бюджет;

- остальные удержания (долги перед банками, штрафы за правонарушения, возмещение ущерба предприятию).

Особые виды удержаний

Особые удержания – это чаще всего штрафы, установленные работодателем.

Штрафная система применяется в сочетании с премиальной системой оплаты труда. Сотрудник стабильно получает оклад, остальная часть зарплаты зависит от рабочих показателей. Такая система действует в крупных российских корпорациях, сетях универсамов и других организациях. Многие работодатели злоупотребляют штрафами, чтобы сэкономить на издержках по зарплате.

Внимание! Трудовая инспекция (ГИТ) считает штрафную систему незаконной. Взимание штрафа признается невыплатой части зарплаты

Наличие приказа или других документов при этом не играет никакой роли. Если сотрудник подаст жалобу в ГИТ, работодатель понесет ответственность (ст. 5.27 КоАП).

Примеры оформления заявлений

- Типовая форма заявления выглядит примерно так:

Директору ОАО «Зеленый двор»

Клумкину Д. М.

Марыневского П. Д.

Заявление

В результате счетной ошибки, мне перечислили оплату больничного листа в двойном размере (вместо 19560 рублей, поступило на зарплатный счет 39120 рублей). С удержанием этих средств из моей зарплаты согласен. Прошу разделить удерживаемую сумму на три платежа, начиная с 01.07.2018, так как в данный момент не имею финансовой возможности внести все деньги сразу.

20.06.2018 Марыневский П. Д.

- При добровольном перечислении денег, в качестве алиментов заявление оформляют следующим образом:

Командиру в/ч №155478

Командира 3 роты

Капитана Прозорова К. П.

https://www.youtube.com/watch?v=ytcreatorsru

Заявление

Платежные реквизиты

Счет № 147852239697842, открытый в филиале 25478/25, ЗАО «Пас-банк».

В назначении платежа прошу указать «алименты на содержание Прозоровой П. К., согласно решению Мурманского городского суда от 14.06.2018 № АЗ/12-258/3654».

18.06.2018 Прозоров К. П.

- Для погашения кредитов можно написать такое заявление:

Порфинькину В. Л.

Учителя МУО «Средняя школа № 14, г. Реутова»

Печенькиной З. Д.

Заявление

20.06.2018 Печенькина З. Д.

- Если заем выдавал наниматель, то заявление может быть написано так:

Председателю совета директоров

Холдинга «Миролик»

Ашгаметову А. Ш.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

Начальника отдела снабжения

Заявление

Прошу ежемесячно, начиная со следующего месяца, удерживать из моей зарплаты деньги на погашение займа, выданного 16.05.2018 (договор № 145) холдингом «Миролик», согласно графику погашения задолженности. После выплаты долга, удержания прошу прекратить.

Копию договора и графика погашения прилагаю.

21.06.2018 Переходов Е. В.

- После того, как необходимость перечисления средств отпадает, сотрудник пишет заявление о прекращении удержаний, если дату их окончания он не указал в первоначальном заявлении.

Директору ООО «Престиж»

Дизайнера Простова О. М.

ПОДРОБНОСТИ: Доверенность в росгосстрах от физического лица

Заявление

Прошу прекратить удержания в размере 7000 рублей из моего гонорара в пользу Простова Н. О., начиная с августа 2018 года, так как ребенок на чье содержание шел этот платеж достиг совершеннолетия.

Приложение: копия свидетельства о рождении Простова Н. О.

https://www.youtube.com/watch?v=ytpressru

01.07.2018 Простов О. М.

Что такое удержание из заработной платы по ТК РФ – законодательные нормы

Действующее законодательство предусматривает, что в ряде случаев из заработной платы сотрудника может быть произведено удержание. Данная процедура чаще всего связана с необходимостью возмещения определенных средств за счет сотрудника. При этом порядок её проведения точно закреплен в положениях действующего законодательства, а основным документом, регулирующим этот аспект правоотношений, является Трудовой кодекс. В частности, удержания из заработной платы по ТК РФ рассматриваются следующими статьями означенного документа:

- Ст. 130. Положениями этой статьи регулируется предоставление всем трудящимся на российской территории определенных гарантий в вопросах оплаты труда. Одной из таковых гарантий является и ограничение размера удержаний из их заработной платы.

- Ст. 136. Нормативная информация, изложенная в данной статье, требует от работодателя обязательного указания при перечислении заработной платы работнику всех произведенных из зарплаты удержаний, а также оснований для проведения данной процедуры.

- Ст. 137. Её принципы предполагают ограниченный характер проведения удержаний из зарплаты работника, а также предусматривают строгий перечень оснований, по которым могут удерживаться средства из заработка сотрудника для погашения задолженности непосредственно перед работодателем. Кроме этого, данная статья также предполагает применение иных нормативных документов федерального характера для применения их в вопросах проведения удержаний из заработка сотрудника.

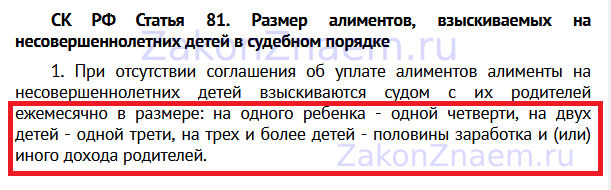

- Ст. 138. Данная статья регламентирует граничный размер и объем производимых из заработной платы удержаний. В частности, она предполагает возможность удержания не более 20 процентов от заработка работника из его зарплаты в общих случаях, например – когда он несёт материальную ответственность перед работодателем, и не более 50 процентов от заработка в ситуациях, предусмотренных отдельными федеральными законами, например – по исполнительным листам. В случае, если удержания производятся по основаниям, таким как возмещение причиненного вреда здоровью, выплата алиментов или отбывание исправительных работ – их размер может составлять до 70 процентов от заработка работника.

- Ст. 240. Принципы, излагаемые в означенной статье, наделяют работодателя безусловным правом на отказ от взыскания причиненного ему ущерба и проведения соответствующих удержаний.

См.также — Положение об индексации заработной платы

Как можно понять из вышеозначенных нормативов – удержания из зарплаты могут регулироваться и иными нормативными документами. Поэтому как работодателям, так и работникам следует ознакомиться со следующими нормативными актами:

- Ст. 226 НК РФ. Налоговым кодексом предполагается возможность осуществления удержаний из заработной платы сотрудников для оплаты положенных налогов и страховых сборов, в том числе и задолженностей по ним за предыдущие месяцы работы. В частности, именно работодатель должен удерживать НДФЛ. Удержание налогов не может составлять более 50% от заработной платы сотрудника, однако оно не идет в расчет общего количества удержаний – все остальные удержания высчитываются из объема средств, полученных после оплаты всех положенных налогов и сборов.

- Ст. 50 УК РФ. Если работник трудится на исправительных работах, то судом назначается осуществление удержаний из его заработной платы в счет государственного дохода в размере от 5 до 20 процентов от заработка.

- Ст. 53.1 УК РФ. Для лиц, занятых на принудительных работах, также осуществляется удержание из заработной платы в пользу государства в размерах от 5 до 20 процентов от заработка – объем удержаний устанавливается судом.

- Ст. 109 СК РФ. Семейный кодекс возлагает на работодателя и его бухгалтерию производить отчисления по алиментарным выплатам – либо на основании добровольного соглашения, заверенного нотариально, либо на основании приказа мирового судьи или решения суда общей юрисдикции о назначении алиментов.

- ФЗ №229 от 02.10.2007. Данный закон регулирует деятельность исполнительной службы и предусматривает возможность обращения взысканий на заработную плату лиц, в отношении которых ведется исполнительное производство.

- ФЗ №10 от 12.01.1996. Означенный закон регулирует деятельность профсоюзных организаций и позволяет членам профсоюза при их личном желании, требовать от работодателя проведения удержаний из заработной платы для оплаты членских взносов.

Ограничения на удержания по исполнительному листу

Удержание алиментов на содержание несовершеннолетних детей производят со всех видов заработной платы (денежного вознаграждения, содержания) и дополнительного вознаграждения, которые получают родители в денежной (рублях или иностранной валюте) и натуральной форме (Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей, утв. пост. Правительства РФ от 18.07.1996 № 841).

Однако взыскание не может быть обращено на закрытый перечень видов доходов должника (), в частности:

- на денежные суммы, выплачиваемые в возмещение вреда, причиненного здоровью;

- денежные суммы, выплачиваемые в возмещение вреда в связи со смертью кормильца;

- компенсационные выплаты, установленные законодательством РФ о труде (в связи со служебной командировкой, с переводом, приемом или направлением на работу в другую местность; денежные суммы, выплачиваемые организацией в связи с рождением ребенка, со смертью родных, с регистрацией брака и др.);

- страховое обеспечение по обязательному социальному страхованию, за исключением пенсии по старости, пенсии по инвалидности и пособия по временной нетрудоспособности;

- пособия гражданам, имеющим детей, выплачиваемые за счет средств федерального бюджета, государственных внебюджетных фондов, бюджетов субъектов РФ и местных бюджетов;

- средства материнского (семейного) капитала, предусмотренные Федеральным законом «О дополнительных мерах государственной поддержки семей, имеющих детей» (Федеральный закон от 29.12.2006 № 256-ФЗ);

- суммы единовременной материальной помощи, выплачиваемой за счет средств федерального бюджета, бюджетов субъектов РФ и местных бюджетов, внебюджетных фондов, иных источников;

- суммы полной или частичной компенсации стоимости путевок (за исключением туристических) выплачиваемой работодателями своим работникам и (или) членам их семей, инвалидам, не работающим в организации, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения, а также суммы полной или частичной компенсации стоимости путевок для детей, не достигших возраста 16 лет, в находящиеся на территории РФ санаторно-курортные и оздоровительные учреждения.

Кроме того, удержания не производят:

- с сумм с доходов, которые рассчитывают исключительно для целей исчисления НДФЛ (например, несмотря на то, что материальная выгода является видом дохода (), в базу для удержания взысканий она не включается; это следует из самого определения материальной выгоды, признаваемой доходом исключительно для целей Налогового кодекса);

- с доходов, полученных гражданином вне связи с осуществлением им экономической деятельности, в частности, при разовых сделках по продаже недвижимости (квартиры, земельного участка, садового домика и др.) (определение КС РФ от 17.01.2012 № 122-О-О).

Рубрика “Вопрос – ответ”

Вопрос №1. Сотрудник ООО «Компаньон» Савельев ежемесячно выплачивает алименты на основании исполнительного листа. В апреле 2017 Савельев ушел в отпуск на 12 дней, в период которого заболел и оформил больничный (5 дней). Нужно ли «Компаньону» пересчитывать сумму алиментов?

Производить пересчет алиментов не нужно. В данном случае «Компаньону» необходимо перенести дни отпуска с учетом периода болезни (+ 5 дней к отпуску). Расчет алиментов следует производить с общей суммы дохода (зарплата + отпускные) за вычетом налога.

Вопрос №2. На основании исполнительного листа АО «Старт-1» ежемесячно удерживает из зарплаты Каблукова сумму алиментов и перечисляет ее получателю. Также «Старт-1» несет расходы на перевод средств (2,3% от суммы выплаты). Необходимо ли удерживать с Каблукова сумму расходов на перевод алиментов?

Да. Выплачивая зарплату Каблукову, «Старту-1» необходимо удерживать не только основную сумму (алименты), но и дополнительные расходы, связанные с выплатой удержания получателю (расходы на перевод средств).