Как рассчитать фонд оплаты труда и заработной платы на предприятии? формулы расчета по балансу, тарифный и плановый фонды

Содержание:

- Оплата труда и заработная плата

- Прямая сдельная

- Отличия от зарплаты

- Применение на практике

- Сдельная система оплаты труда

- Основные разновидности

- Основные элементы и формы

- Преимущества и недостатки окладной системы труда

- Сдельная система оплаты труда

- Что это такое и как осуществляется?

- Заработная плата: понятие, виды, формы, дифференциация

- Расчет зарплаты и налогообложение в 2021 году

- Основные элементы и формы

Оплата труда и заработная плата

ТК РФ в ст.129 синонимизирует понятия «оплата труда» и «заработная плата» и определяет их как совокупность из трёх элементов:

| 1. вознаграждения за труд | основная (обязательная) часть |

| 2. компенсационных | |

| 3. стимулирующих выплат | дополнительная часть |

Учитываются ли компенсационные и стимулирующие выплаты при оплате работы в выходной и нерабочий праздничный день?

Однако стоит учесть, что не все составляющие обязательны к выплате сотруднику.

Заработок за месяц не может быть ниже уровня МРОТ, установленного Правительством, и включает в себя надбавки за сложность работы и особые условия (работы в выходные дни и т.п.). А вот стимулирование остаётся на усмотрение работодателя и начисляется, только если сотрудник качественно выполнил свою работу, по мнению работодателя.

В итоге получается, что понятие оплаты труда шире, чем понятие заработной платы, т.к. представляет собой перечень всех элементов, из которых впоследствии собирается заработная плата конкретного работника.

Каким образом выплачивать заработную плату каждый работодатель решает самостоятельно, учитывая минимальные установления ТК.

Нарушается ли трудовое законодательство, если работникам установлен оклад ниже МРОТ, а также выплачивается ежемесячная премия?

Ст. ст. 23 и 132 ТК устанавливают невозможность дискриминации работников при равной квалификации, выработке и качестве работы труда. Это значит, что нельзя устанавливать различную оплату за одинаковый труд.

Соответственно работодатель должен применять единые параметры при назначении заработной платы. Вариация таких параметров представляет собой систему оплаты труда. Она должна базироваться на нормах законов и не ухудшать положение работника по сравнению с ними.

Прямая сдельная

В данной системе оклад прямо пропорционально зависит от количества изготовленных изделий исходя из установленных расценок. Порядок расчета будет зависеть от вида нормы.

Пример 3

Тарифная ставка слесаря составляет 180 руб/час при норме выработке 3 шт/час. За месяц было изготовлено 480 деталей. Оклад: 180 : 3 х 480 = 28,8 тыс. руб.

Пример 4

Тарифная ставка токаря составляет 100 руб./час при норме затрат времени 1 час/шт. За месяц было изготовлено 150 деталей. Оклад: (100 : 1) х 150 = 15 тыс. руб.

Аналогичные схемы расчетов можно применять не только в отношении конкретного работника, но и бригады в целом.

Пример 5

Бригада, в которую входит трое рабочих, выполнила заданный объем работ за 360 часов. По условиям договора ей полагается выплата 16 тыс. руб. Тарифные ставки членов бригады и фактические затраты времени представлены в таблице.

| Ф.И.О | Тарифная ставка (руб./час) | Выработка (час.) |

| Александров А. А. | 60 | 100 |

| Воронов В. В. | 45 | 120 |

| Карпов К. К. | 45 | 140 |

1. Расчет тарифных окладов (руб.):

Александров: 60 х 100 = 6000. Воронов: 45 х 120 = 5400. Карпов: 45 х 140 = 6300.

Тарифный заработок всей бригады составляет 17,7 тыс. руб.

2. Найдем коэффициент распределения:

16 : 17,6 = 0,91.

3. Фактическая зарплата рабочих отражена в следующей таблице.

| Ф.И.О | Тариф (руб.) | Коэффициент | Зарплата (руб.) |

| Александров А. А. | 6000 | 0,91 | 5460 |

| Воронов В. В. | 5400 | 0,91 | 4804 |

| Карпов К. К. | 6300 | 0,91 | 5736 |

| Всего | 17700 | 16000 |

Отличия от зарплаты

Ставка и фиксированная выплата назначаются во время собеседования и указываются в договоре. Но зарплата состоит и из других денежные поступлений, к которым относятся премии, надбавки или стимулирующие перечисления, а также компенсации. Разница состоит в том, что конечный заработок предсказать невозможно, а также он не фиксируется в какой-либо официальной документации.

Перечисления зависят от результатов деятельности, а также от усилий работника. Нередко при перевыполнении плана специалисты получают крупные надбавки. Даже с этих выплат работодатель обязан уплачивать налоги и страховые взносы.

Например, работник производственной организации получает фиксированную выплату в размере 40 тыс. руб. Он трудится 22 дня в месяц, а также обязан выполнить план, заключающийся в создании 1 тыс. заготовок. Предположим, он за месяц перевыполнил план на 200 изделий, причем за каждое он получает доплату в размере 100 руб., следовательно, его зарплата составляет 42 тыс. руб.

Применение на практике

Оклад в заработной плате работника является фиксированной величиной, которая подлежит выплате за фактически отработанное время. Если работник в отчетный период находился в отпуске, на больничном или в отгулах, ему будет выплачена окладная часть пропорционально фактическому нахождению на работе.

Например, оклад работника составляет 20 тыс. руб. за календарный месяц. В течение 12 рабочих дней работник находился на больничном, т. е. по результатам работы, ему будет выплачена сумма должностного оклада в размере 10 тыс. руб., если в месяце было 24 рабочих дня.

На величину должностного оклада влияют следующие показатели:

- Стаж;

- Квалификация;

- Место проживания и деятельности;

- Иные факторы.

Следует понимать, что работник не будет получать сумму оклада, прописанную в договоре, на руки. Из нее будут исключены обязательные выплаты (налоги) и прибавлены выплачиваемые по результатам деятельности надбавки.

Окладные системы оплаты труда применяются в государственных учреждениях, бюджетных, муниципальных организациях. Часто схема применяется в сфере продаж, если минимальная часть заработка менеджерам устанавливается в неизменной сумме, а остальные выплаты зависят от фактических результатов работы.

Тарифная ставка, как сумма вознаграждения за выполнение трудовой нормы, выплачивается за установленный промежуток времени. Кроме квалификации работника, должности, разряда, категории, учитывается период деятельности.

Периоды тарифных ставок:

- За час. Применяются при сменном графике работы, для расчета оплаты сверхнормативной работы, за ночную смену, в выходные дни и т.д. В расчетах дневные тарифные ставки используются, если количество дней фактической явки на работу в течение недели отличается от 5.

- За день. Устанавливается определенное количество часов, которое должно быть отработано в каждую смену.

- За месяц. Фактически отработанное количество дней за месяц при этом не учитывается, месячная ставка будет выплачена, только, если месяц отработан полностью.

Данная система применяется при сдельной и повременной работе, на предприятиях сельскохозяйственного назначения, в строительстве, промышленности и т. д.

Например, если тарифная ставка работника составляет 300 руб./час, то при смене 8 часов в день он разработает 2400руб., в месяц 55200 руб. (если в месяце 23 рабочих дня).

Если работник выходил на работу в ночное время, тарифная ставка вырастает минимально на 20%, при работе в выходные или праздничные дни, работнику будет выплачено плюс 100% к тарифной ставке или предоставляется дополнительный выходной.

Сдельная система оплаты труда

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

Как оплачивается труд при разных видах сдельной СОТ

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

Основные разновидности

- комиссионные системы – это основной метод стимуляции сотрудников компании к активной работе. Доходы людей в данной ситуации напрямую связаны с количеством проданной или изготовленной продукции за 30 дней. В договоре должен быть указан процент от общего количества товаров, который будет в обязательном порядке выплачен человеку в конце месяца;

- плавающий оклад – такой вариант подразумевает под собой то, что работодатель корректирует тарифную ставку каждый месяц, подстраиваясь под результаты труда работников. В результате заработная плата сотрудников изменяется ежемесячно;

- дилерские системы – процесс выбора подобного механизма подразумевает под собой самостоятельную регулировку работником компании прибыли. Если человек вкладывает финансы в приобретение товара у предприятия, он может получать большую прибыль.

Это основные виды смешанной системы оплаты труда.

Как рассчитывается заработная плата?

В смешанной системе действуют свои правила, касающиеся определения размера заработной платы. Она зависит не только от того времени, которое отработал сотрудник компании, но еще и от количества и объема выполненных им заданий. Система подходит для профессионалов с высшим образованием, которые трудятся на предприятии с цикличным или творческим характером работы.

Подсчет размера заработной платы (ЗКС) проводится с использованием специальной формулы.

Чтобы определить ее размер при комиссионной системе, нужно умножить выручку от проданной работником продукции на комиссионный процент, который прописывается в договоре, который составлен с сотрудником. Допустимой валютой могут быть только рубли. Это формула для комиссионной системы расчета.

Если речь идет о дилерском механизме (ЗДМ), то действует другая особенность. Прибыль от проданных товаров умножается на стоимость продажи товаров в рублях. Благодаря этому можно определить, какую зарплату получит человек в рублях.

Когда применяется?

Как говорилось ранее, данный вариант объединяет в себе оплату по тарифному и бестарифному способу. С помощью такого метода можно установить зарплату сотрудникам, как фиксированную ставку или оклад. Все прочие доплаты зависят только от результатов труда конкретной компании.

Используется смешанная форма в компаниях бюджетного типа, у которых есть право на занятие предпринимательской деятельностью.

В такой ситуации часть зарплаты выплачивается по установленным тарифам, а вторая – в зависимости от окончательного результата работы специалистов.

Каждое предприятие и организация должна правильно выбрать систему оплаты труда, ориентируясь на сферу деятельности.

Но в процессе выбора подходящего варианта стоит ориентироваться на количество сотрудников в штате, особенности труда специалистов и сферу деятельности предприятия, чтобы не совершить ошибку.

Примеры профессий

Смешанная оплата труда не применяется там, где нельзя применять к результатам работы профессионалов количественные показатели. Это сотрудники офиса, преподаватели, доктора и другие люди.

Если речь идет о крупном предприятии, которое выпускает стандартизированную продукцию в больших количествах, можно пользоваться смешанной системой оплаты труда. Обычно такой вариант применяется в случае с такими профессиями:

- слесари;

- токари;

- сборщики;

- инженеры;

- швеи.

Это обусловлено тем, что они заинтересованы в качестве и количестве выпускаемой продукции.

Основные элементы и формы

Тарифная система имеет следующие компоненты:

- Тарифная ставка. Она определяет размер заработка согласно необходимому количеству рабочих часов и мастерству сотрудника. Исчисляется в отрыве от стимулирующих и компенсационных выплат, непременно прописывается в рабочем соглашении. Тарифные ставки используются в промышленных учреждениях, где существует возможность сопоставить проделанный труд с назначенным стандартом.

- Оклад. Устанавливает наименьший объем зарплаты и не подчиняется иным критериям. Не охватывает разные надбавки и премиальные выплаты. Применяется в организациях, не анализирующих итоги запланированных объемов.

- Тарифная сетка. Позволяет определить пропорцию объема оклада со сложностью проделанной работы. Здесь используется тарифный коэффициент.

- повременная (заработок обусловлен совокупностью рабочих часов, окладом или тарифной ставкой – так называемая часовая ставка);

- простая повременная (доход исчисляется в виде оклада в конце месяца);

- повременно-премиальная (учитывается оклад за определенное время и премии);

- сдельная (важен объем выполненной работы);

- аккордная (учитывается совокупный труд в целом, а не операции по отдельности).

Преимущества и недостатки окладной системы труда

Как и другие варианты и виды оплаты труда, окладная система обладает определенными характеристиками, делающими её применение в одних ситуациях – крайне эффективным и наоборот – крайне неудобным в иных случаях. Так, к преимуществам оклада можно отнести следующие факторы:

- Простота применения. Окладная система является одной из наиболее простых и универсальных в вопросах оформления трудового договора, кадровой документации и бухгалтерской отчетности. В частности, она предполагает необходимость лишь подсчитывать дни временной нетрудоспособности или отсутствия работника на месте исполнения трудовых обязанностей по иным причинам.

- Снижение расходов. Применение окладной системы труда за счет ее простоты не требует внедрения сложных систем учета и больших затрат на кадровое делопроизводство, что значительно снижает сопутствующие её введению и эксплуатации расходы, особенно в сравнении с такими сложными вариантами организации начисления зарплаты, как почасовая система оплаты.

- Высокий уровень стабильности. Для сотрудников одним из основных преимуществ окладной системы можно назвать наиболее высокий уровень стабильности заработка. То есть – они всегда будут уверены в том, что получат как минимум определенный их окладом объем средств вне зависимости от большинства иных обстоятельств. Работодатель также в свою очередь всегда имеет возможность заранее предугадывать обязательные постоянные расходы на оплату труда.

- Низкая текучка кадров. Данное достоинство системы окладной оплаты труда напрямую проистекает из вышеупомянутого. За счет высокой стабильности, работники не стремятся рисковать своим заработком и предпочитают повышать свою квалификацию и планируют для увеличения собственных доходов будущий карьерный рост в рамках компании. Сдельная же оплата труда в сравнении с окладом, не стимулирует работников на длительные отношения с карьерным ростом, а лишь направляет их на прямое повышение личной производительности в непосредственно происходящий момент.

- Широкий спектр применения. Окладная система, пусть и с меньшей эффективностью, но может применяться в отношении абсолютно любых должностей и работников, в то время как иные методы оплаты труда являются полностью неприменимыми в определенных случаях. Поэтому установить её можно даже на временной основе при подготовке дополнительной документации об изменениях в механизме оплаты труда.

Помимо положительных сторон оклад имеет и отрицательные черты. В частности, к минусам системы начисления оклада традиционно относятся:

- Низкий уровень мотивации трудящихся. Сама по себе мотивация работников является при окладной системе наиболее низкой – на размеры подлежащих уплате со стороны работодателя средств не оказывают влияние практически никакие основные трудовые факторы. Эта особенность прямо сказывает на всех видах повременной оплаты в отличие от сдельных систем. Однако окладно-премиальная система может значительно нивелировать воздействие означенного минуса при должном использовании.

- Необходимость оплаты нерабочих дней. При окладной системе труда, установленный оклад выплачивается ежемесячно, без разделения суммы оплаты в зависимости от количества рабочих и нерабочих дней в одном месяцев. Соответственно, данный фактор никак не может позитивно сказаться на минимизации расходов предприятия.

- Повышенные риски. За счет обязательности выплаты сотрудникам окладов, они должны выплачиваться в полном размере, определенном трудовым договором или действующими тарифными ставками вне зависимости от наличествующих рыночных обстоятельств. В итоге, в кризисные периоды у предприятия может просто не иметься достаточного количества средств на покрытие общих затрат по обеспечению зарплатного фонда.

Учитывая означенные особенности окладной системы оплаты, работодатель может сделать полноценный вывод о целесообразности или отсутствии таковой по отношению к внедрению на предприятие такой системы оплаты труда, как оклад.

Сдельная система оплаты труда

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Формула выплаты такова: сколько сделал – столько получил. Количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудников личного производственного плана. Для того, чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

Как оплачивается труд при разных видах сдельной СОТ

При прямой — оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной – сдельная расценка повышается за каждую единицу сверх плана.

При премиальной – к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника.

При аккордной зарплата начисляется за комплексное выполнение плана в общем, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ – зарплата за достижение собственных показателей;

- коллективную – зарплата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

Что это такое и как осуществляется?

В зависимости от специфики работы предприятия, во многих случаях для работодателя гораздо выгоднее установить почасовую систему оплаты труда.

Почасовая система — это один из видов повременной оплаты, при котором расчет зарплаты сотрудников осуществляется исходя из количества отработанных часов.

Каждый работодатель обязан вести учет времени, отработанного сотрудником по факту (ст. 91 Трудового кодекса РФ).

Чаще всего работодатели выбирают такую систему, если сотрудники имеют гибкий график работы. Пункт о том, что заработная плата работнику начисляется исходя из стоимости каждого отработанного часа, работодатель обязан включить в ТД сотрудника (ст. 57 ТК РФ).

При часовой системе тариф устанавливается за каждый трудовой час. Кроме этого, работодатель, устанавливая в организации почасовую оплату, должен помнить, что если сотрудник за календарный месяц отработал установленную ТК РФ норму рабочего времени (40 часов за каждую неделю месяца), то сумма его заработка не может быть меньше МРОТ (ст. 133 ТК РФ).

Виды

В зависимости от типа выполняемой на предприятии работы может быть выбран один из видов почасовой оплаты труда:

- Обычная оплата. В этом случае за один отработанный час устанавливается фиксированный тариф, на который не влияет качество работы. Такую оплату труда применяют в тех случаях, когда качество выполненной работы не играет особой роли. Чаще всего зарплата рассчитывается таким образом у охранников, дежурных, операторов.

- Премиальная. Такой вариант заключается в установлении фиксированного почасового тарифа, а также премии за дополнительные показатели выполненной работы (объем, качество).

- Нормированная. На предприятии устанавливается фиксированная расценка за отработанный час, а также предусмотрена доплата, если выполненная работа четко соответствует выдвигаемым требованиям.

Как правильно рассчитать стоимость одного часа?

Если между сотрудником и работодателем заключаются трудовые отношения, при которых заработная плата будет начисляться за отработанные сотрудником часы, то об этом вносится запись в ТД. В документе указывается тарифная ставка за один час работы, а также порядок расчета заработной платы. Узнать, какую зарплату сотрудник получит за месяц, можно по формуле:

Заработная плата = Тариф за час работы × Количество отработанных часов.

Самый простой вариант расчета, когда тарифная ставка установлена в виде фиксированной суммы и указана в положении об оплате труда на предприятии.

В таких случаях размер тарифа будет зависеть от должности и квалификационных данных сотрудника.

Во многих организациях установлены оклады для сотрудников, тогда тарифная ставка за трудовой час будет рассчитываться исходя из размера установленного оклада. Для расчета потребуется знать сумму оклада и норму часов за календарный месяц, в котором производится расчет. Норма часов указывается в производственном календаре. Рассчитать стоимость одного трудового часа можно по формуле:

Тариф за час работы = Месячный оклад ÷ Нормативное количество часов в календарном месяце.

Существует и второй вариант расчета, при котором учитывается не количество часов, отработанных в конкретном месяце, а среднемесячное количество рабочих часов за год. Формула расчета будет иметь следующий вид:

Тариф за час работы = Месячный оклад ÷ (норма рабочего времени в часах за календарный год ÷ 12 месяцев).

Норма рабочего времени в часах за год указывается в производственном календаре. Выбранный вариант расчета часового тарифа работодатель должен указать в положении об оплате труда на предприятии.

Плюсы и минусы

В почасовой системе оплаты имеются плюсы и минусы, как для сотрудников, так и для работодателей.

Плюсы для работодателей:

- экономия средств, так как выплаты сотрудникам производятся только за фактически отработанное время;

- эффективный контроль за производственным процессом и результатами работы;

- удобный расчет зарплаты сотрудникам, работающим на условиях совместительства.

Минусы для работодателей:

- сложность проведения финансовых расчетов;

- необходимость вести постоянный учет отработанного времени;

- при отсутствии премий плохая мотивация сотрудников.

Преимущества для работников:

- возможность работать на нескольких работах одновременно;

- получение дохода за фактически отработанное время;

- возможность построить рабочий график с учетом разной нагрузки.

Минусы для работников:

- установка работодателем большого количества обязанностей, которые необходимо выполнить за один трудовой час;

- в большинстве случаев отсутствие премий и других поощрительных выплат.

Заработная плата: понятие, виды, формы, дифференциация

Под заработной платой понимается цена, выплачиваемая за использование труда наемного работника.

Заработная плата — это форма материального вознаграждения, которую получает работник предприятия в зависимости от количества и качества затраченного им труда и результатов деятельности всего предприятия.

Согласно статье 129 Трудового кодекса заработная плата представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также выплаты компенсационного и стимулирующего характера.

Функции заработной платы.

1. Воспроизводственная — она должна быть достаточной для того, чтобы обеспечивать расширенное воспроизводство рабочей силы.

2. Стимулирующая — заработная плата стимулирует вовлечение людей в процесс труда, его эффективное исполнение и повышение квалификации.

3. Распределительная — величина заработной платы обеспечивает распределение работников по рабочим местам.

4. Учетная — с помощью заработной платы осуществляется контроль за мерой труда и мерой его оплаты.

5. Социальная способствует обеспечению жизненного уровня не только самих работников, но и нетрудоспособных членов их семей.

Различают два вида заработной платы.

1. Номинальная заработная плата — это та сумма денег, которую работник получает за свой труд.

2. Реальная заработная плата измеряется количеством жизненных благ и услуг, которые можно приобрести за полученные деньги. Реальная заработная плата зависит от величины номинальной зарплаты и цен на приобретаемые товары и услуги.

Факторы, влияющие на величину заработной платы:

— Величина стоимости рабочей силы.

— Уровень квалификации работников.

— Национальные различия в величине заработной платы.

— Использование дискриминации в оплате труда по половому, расовому или национальному признакам.

— Состояние конъюнктуры рынка. Спрос и предложение на рынке труда.

— Наличие конкуренции или монополии на рынке труда. Влияние профсоюзов.

— Уровень инфляции.

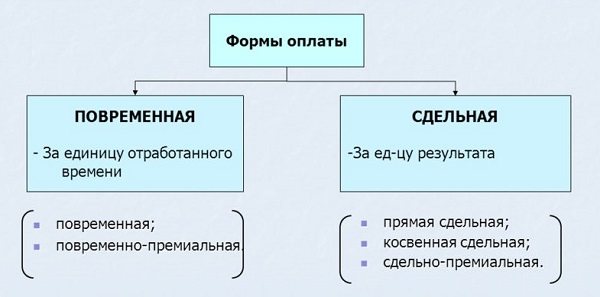

Формы и системы заработной платы.

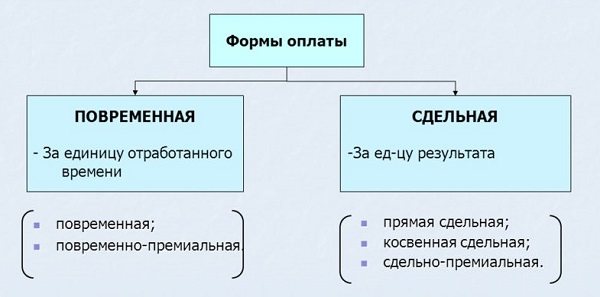

Формами заработной платы являются повременная и сдельная (поштучная).

Рисунок 12.9 – Формы организации заработной платы

Повременная заработная плата — это оплата труда за фактически отработанное время. Она исчисляется умножением количества отработанных часов на часовую тарифную ставку оплаты труда.

Повременная заработная плата применяется в виде двух систем: простой повременной и повременно-премиальной.

Повременная зарплата применяется на предприятиях, где преобладает строго регламентированный технологический режим.

Сдельная (поштучная) заработная плата — это оплата труда в зависимости от количества произведенной продукции определенного качества. Ее величина определяется путем умножения расценки за одно изделие на количество произведенных изделий.

Сдельная форма зарплаты применяется там, где результаты труда зависят от отдельных работников.

Сдельная форма заработной платы применяется в виде следующих систем: простой сдельной; сдельно-прогрессивной; сдельно-премиальной; аккордной; многофакторной.

Вопросы для обсуждения.

1. Почему рынки ресурсов выступают как вторичные или производные?

2. Какие существуют неценовые факторы и как они влияют на изменение спроса на труд?

3. К чему приводит монопсония на рынке труда?

4. Каковы последствия деятельности профсоюзов на рынке труда?

Расчет зарплаты и налогообложение в 2021 году

Зарплата работника, в том числе представленная отпускными и командировочными, облагается:

- НДФЛ по ставке:

- 13% — если работник имеет статус налогового резидента;

- 15% — с 01.01.2021 по доходам, превышающим 5 млн руб. за год;

- 30% — если работник не имеет статуса резидента.

В случае применения налогового вычета НДФЛ по ставке 13% не начисляется в части суммы зарплаты в пределах величины вычета. При ставке НДФЛ в 30% вычет не может быть применен.

НДФЛ на зарплату начисляется в момент признания ее доходом — в последний день месяца, за который рассчитывается зарплата (п. 2 ст. 223 НК РФ). Удерживается — в момент выплаты. Перечисляется в бюджет — не позднее чем на следующий рабочий день после выплаты.

Таким образом, если работнику перечислен доход до конца месяца, то НДФЛ удерживается и перечисляется в бюджет только со следующей ближайшей выплаты.

- Взносами в социальные фонды (основная часть которых взимается при посредничестве ФНС):

- в ПФР;

- в ФСС (без посредничества ФНС фонд взимает взносы на травматизм);

- в ФФОМС.

Ставки по взносам делятся на стандартные, повышенные и пониженные, которые устанавливаются для определенных категорий предприятий. Взносы начисляются на зарплату без вычета НДФЛ.

Сроки уплаты всех взносов — до 15-го числа месяца, за который работнику начислена зарплата.

Основные элементы и формы

Тарифная система имеет следующие компоненты:

- Тарифная ставка. Она определяет размер заработка согласно необходимому количеству рабочих часов и мастерству сотрудника. Исчисляется в отрыве от стимулирующих и компенсационных выплат, непременно прописывается в рабочем соглашении. Тарифные ставки используются в промышленных учреждениях, где существует возможность сопоставить проделанный труд с назначенным стандартом.

- Оклад. Устанавливает наименьший объем зарплаты и не подчиняется иным критериям. Не охватывает разные надбавки и премиальные выплаты. Применяется в организациях, не анализирующих итоги запланированных объемов.

- Тарифная сетка. Позволяет определить пропорцию объема оклада со сложностью проделанной работы. Здесь используется тарифный коэффициент.

- повременная (заработок обусловлен совокупностью рабочих часов, окладом или тарифной ставкой – так называемая часовая ставка);

- простая повременная (доход исчисляется в виде оклада в конце месяца);

- повременно-премиальная (учитывается оклад за определенное время и премии);

- сдельная (важен объем выполненной работы);

- аккордная (учитывается совокупный труд в целом, а не операции по отдельности).