Овердрафт альфа-банка

Содержание:

- Что собой представляет овердрафт

- Банки предоставляющие карты с овердрафтом

- Депозитные программы

- Как подать заявку на подключение овердрафта

- Кредит или овердрафт

- Отказ от овредрафта

- Условия овердрафта для юридических лиц

- Как пользоваться овердрафтом

- Овердрафт от Альфа-Банк: что это?

- Экспресс-овердрафт

- Как подключить

- Оформление

- Предложение «Овердрафт» в Альфа-Банке

- Практический пример

Что собой представляет овердрафт

Овердрафт представляет собой предоставление денег под проценты. Выданными средствами можно пользоваться в течение короткого времени, после чего долг возвращается. Овердрафтом могут воспользоваться держатели банковских карт. Это нецелевая форма кредитования. То есть средства могут быть направлены на любые цели.

Рассмотрим пример. У ИП есть карточка с определенной суммой. Ему нужно расплатиться с поставщиком на сумму 10 000 рублей. Однако на карте есть только 8 000 рублей. С овердрафтом предприниматель может снять 10 000 рублей. На его карте образуется минусовой баланс. При первом пополнении карточки долг будет возвращен. К примеру, ИП положил на счет 3 000 рублей. 2 000 рублей идут на погашение займа, часть средств идет на выплату процентов.

ВАЖНО! Овердрафт предполагает определенный лимит: человек не сможет снимать деньги в неограниченном количестве

Овердрафт и кредит: отличия

Кредит и овердрафт – очень сходные услуги. Однако они имеют эти существенные отличия:

- Срок. Средства по кредитованию предоставляются на длительный срок, овердрафт предполагает погашение займа в течение 30-60 дней.

- Размер. Размер кредита может быть равен нескольким месячным зарплатам/поступлениям. Овердрафт же обычно равен одному месячному поступлению.

- Погашение задолженности. Овердрафт предполагает внесение одного платежа для погашения долга. Кредит предполагает внесение ежемесячных платежей.

- Проценты. Овердрафт отличается большей переплатой относительно кредита. Однако долг при овердрафте обычно погашается быстро, а потому процент начисляется совсем небольшой.

- Особенности предоставления займа. Для получения кредита нужно идти в банк, заполнять заявление. Заявка будет рассматриваться в течение какого-либо времени. Деньги по овердрафту предоставляются моментально. Достаточно воспользоваться карточкой.

То есть общее между кредитом и овердрафтом – это само предоставление денег и начисление процентов. В остальном условия услуги отличаются.

Овердрафт для ЮЛ и ИП

Овердрафт – услуга, популярная у ЮЛ и предпринимателей. Она предполагает привязку к расчетному счету. Рассмотрим ключевые условия овердрафта, предлагаемые банками:

- Срок погашения от 1 до 30 дней. Редкие банковские учреждения дают срок до 6 месяцев.

- Не нужно открывать специальный счет под заемные средства. Они поступают на уже имеющийся р/с.

- Деньги можно тратить на любые цели.

- Первое поступление на карту идет на погашение овердрафта.

- Лимит займа определяется по специальной формуле. Обычно он зависит от ежемесячных поступлений на счет. Лимит обычно составляет 10-50% от ежемесячных поступлений.

- Овердрафт очень легко получить. Иногда он предоставляется автоматически.

Это удобная услуга для предпринимателей. Она ускоряет расчеты, упрощает их. Она позволяет обеспечить краткосрочное финансирование для субъектов. Инструмент нужен для ликвидации временных разрывов в поступлениях.

Банки предоставляющие карты с овердрафтом

Практически любой банк готов предоставить овердрафт своему клиенту. Банку это выгодно — так организация зарабатывает деньги на процентах, а условия выдачи гарантируют почти стопроцентный возврат заемных средств. Представляю самые интересные, на мой взгляд, предложения банков по предоставлению овердрафта.

Овердрафт Сбербанк

Овердрафт Сбербанка можно подключить к дебетовой или кредитной карте, доступна для всех карт Classic, Gold, Platinum и Премиум карт Visa или MasterCard. Доступно для физических и юридических лиц. Услуга может быть подключена автоматически или по заявлению. Лимит устанавливается для каждого клиента индивидуально.

Пороги подключения: от 1 000 до 30 000 рублей для частных лиц, от 100 тысяч до 300 тысяч рублей для юридических лиц. Процентная ставка — 18% годовых для рублевых счетов, 16% — для валютных. Срок предоставления — один год. Срок погашения — один месяц. Превышение лимита овердрафта по ставке 36% для рублевого счета, 33% — для валютного счета.

Оформить можно в офисе банка, список документов:

- заявление;

- удостоверяющие личность документы;

- анкета по форме банка;

- свидетельство о регистрации — для юрлиц, справка о доходах — для физлиц.

Овердрафт ВТБ 24

Овердрафт ВТБ 24 доступен для физических и юридических лиц. Услуга может быть по личному заявлению. Лимит устанавливается для каждого клиента индивидуально.

Пороги подключения: до 50% от дохода, максимум — 300 тысяч рублей; от 850 тысяч для юридических лиц, до 50 % оборотов по счету. Процентная ставка — от 12,9% годовых, для частных лиц — от 20%. Срок предоставления — один год для физлиц, до 2 лет для юрлиц. Срок погашения — один или два месяца. Превышение лимита овердрафта по ставке 50%.

Оформить можно в офисе банка, список документов:

- заявление;

- удостоверяющие личность документы;

- анкета по форме банка;

- свидетельство о регистрации — для юрлиц, справка о доходах — для физлиц.

Овердрафт Тинькофф

Для владельцев дебетовых карт у Тинькофф очень гибкие условия овердрафта: суммой до 3 000 можно пользоваться без процентов, при расходе от 3 до 10 тысяч — 0,19% в день, от 10 до 25 тысяч — 0,16% в день, от 25 и выше — 0,24 % в день. Подключить можно в личном кабинете интернет-приложения, дождаться ответа банка и пользоваться средствами, лимит определяется индивидуально. Для юрлиц овердрафт только по программе Тинькофф Бизнес, ставка от 24,9% до 49,9%. Лимит вычисляется из среднемесячного оборота по счету.

Овердрафт АльфаБанк

Овердрафт АльфаБанк доступен для физических и юридических лиц. Пороги подключения: до 50% от дохода, максимум — 300 тысяч рублей; от 300 тысяч до 10 млн для юридических лиц, до 50% от оборота по счету. Процентная ставка — от 13,5% годовых + комиссия за открытие овердрафта 1%, но не менее 10 тысяч, для частных лиц — от 20%. Срок предоставления — один год. Срок погашения — до 60 дней. Превышение лимита овердрафта по ставке 50%.

Оформить можно в офисе банка, список документов:

- заявление;

- договор;

- удостоверяющие личность документы — основной и дополнительный;

- анкета по форме банка;

- подтверждение трудового стажа — для физлица, для юрлица — деятельность от 1 года;

- свидетельство о регистрации — для юрлиц, справка о доходах — для физлиц;

- анкеты и документы поручителей, соучредителей и третьих лиц — для ИП и юрлиц.

Мы рассмотрели такой продукт банков, как овердрафт: плюсы и минусы, достоинства и недостатки. Технически, овердрафт выходит проще и дешевле за счет того, что проценты платятся только на ту сумму, которая идет сверх лимита, в отличие от того же кредита, а вот в общем, если эти проценты пересчитать на долгосрочный период — то продукты практически равноценны. Выбрать именно эту услуги или воспользоваться другими классическими кредитными продуктами — личное дело каждого, главное, помнить о тех недостатках, которые они с собой могут принести, и правильно рассчитывать свои финансовые возможности.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Депозитные программы

Разработал Альфа Банк для юридических лиц и предпринимателей линейку вкладов и накопительных продуктов. В их число входит сервис «Налоговая копилка». Для клиента открывается отдельный счет – это своего рода копилка, куда можно класть свободные средства при их появлении в любом объеме. Банк ежедневно будет начислять до 3% годовых на этот специальный счет, в дальнейшем деньги направляются на уплату налогов.

Клиенты Альфа Банка могут получать дополнительный доход, просто размещая средства на своем расчетном счете. Услуга предоставляется автоматически после подключения к РКО, доходность – до 4% годовых в зависимости от тарифа.

Кроме этого, клиенты Альфа Банка могут открывать вклады через интернет-банк на особых условиях. Для этого разработано несколько программ:

- обычный не пополняемый вклад;

- пополняемый вклад;

- депозит с возможностью пополнения и частичного снятия.

Юридическое лицо самостоятельно открывает депозитный счет, идти в офис на подписание договора не нужно. Минимальная сумма для открытия – 500 000 рублей.

Как подать заявку на подключение овердрафта

Получение овердрафта не содержит в себе ничего сложного. От претендентов на услугу потребуется собрать нужный пакет документов. В списке необходимых бумаг:

- паспорт соискателя и его копия;

- анкета юридического лица;

- анкеты поручителей;

- заявка;

- выписка из ЕГРЮЛ или ЕГРИП;

- справки об открытых счетах.

Собрав всё перечисленное можно отправляться в ближайшее отделение. Рассчитывать на подачу заявки с телефона или через интернет не стоит. После проверки и сдачи документов сотруднику Альфа Банка, останется ждать итогового решения. Обычно оно принимается в течение нескольких дней.

В том числе следует заранее задуматься о сумме заёмных средств и сроках их возможного возврата.

Кредит или овердрафт

Хотя между овердрафтным займом и другими кредитами для бизнеса много общего, есть и принципиальные различия.

| Овердрафтный лимит | Кредит | |

| Цель | Финансирование текущей хоз. деятельности | Инвестиции в бизнес |

| Период кредитования | Краткосрочный: до 1 года, траншами по 30 — 90 дней | Кратко-, средне- и долгосрочный |

| Необходимый «возраст» юридического лица | Старше 6 месяцев, в некоторых случаях — 1 года | Может быть выдан для развития дела с нуля |

| Дополнительное обеспечение | Может требоваться поручительство, залог — нет | Требуются и поручители, и залог |

| Порядок возврата | Списание кредитором средств в счёт долга с р/с при их поступлении | Заёмщик контролирует баланс самостоятельно |

| Одобрение банком | Лимит рассчитывается, исходя из оборотов по р/с. Банк делает предложение. Лимиты могут пересматриваться | Необходимо обоснование запрашиваемой суммы. Банк может одобрить меньшую сумму или отказать вовсе |

| Срок предоставления | От 6 месяцев до 1 дня | Зависит от запрашиваемой суммы и других условий банка |

| Кредитная инициатива | Как правило, исходит от банка | От потенциального заёмщика |

Банки предлагают несколько видов кредита для бизнеса и, разумеется, они полезны в разных ситуациях. Овердрафтный лимит незаменим именно для небольших, непредвиденных, срочных и важных расчётов, наступление которых опережает приход денежных средств от хозяйственной деятельности предприятия, ведь дословно это именно «перерасход» средств.

Если вы новый клиент банка, то в течение нескольких месяцев кредитная организация будет анализировать вашу деятельность и только тогда примет решение о величине лимита. Но если вы надёжный клиент, многие банки готовы предоставить овердрафтный займ уже на следующий день — его можно быстро взять. Так что вы не просрочите выплату налогов, зарплаты или аренды.

Но для первоначальных инвестиций или покупки коммерческой недвижимости, к примеру, овердрафтный заем никак не применим. Предпринимателю нужно обращаться в банк и выбирать подходящий для своих нужд продукт. Такой кредит, в отличие от овердрафтного, выдаётся на сравнительно долгий срок. Поскольку кредитная организация с вами ещё не знакома, и нет гарантий, что бизнес будет успешным, ставка может быть достаточно высокой. Может поступить и отказ в предоставлении финансирования.

Отказ от овредрафта

Огромное значение может иметь и отказ от овредрафта.

Но самым простым вариантом отказа от услуги является банальный контроль расходов. Достаточно всего год следить за своими тратами и не брать в долг, чтобы данная возможность просто пропала. А полученные навыки могут принести пользу при техническом овердрафте – ситуации, когда баланс счёта принимает отрицательное значение без подключения подобных опций. Такое случается при резких скачках курсов, ошибочном переводе, сбое в работе системы. В таких ситуациях следует сразу сообщить о случившемся сотрудникам банка и постараться в кратчайшие сроки закрыть появившийся долг. Это позволит избежать проблем в будущем.

Условия овердрафта для юридических лиц

При заключении договора овердрафта для юридических лиц банк тщательно оценивает возможность кредитования по следующим критериям:

- Безупречная кредитная история юридического лица. Наличие любых непогашенных задолженностей может послужить весомой причиной отказа;

- Отсутствие любых задолженностей перед социальными и бюджетными фондами;

- Прибыльная деятельность предприятия в течение длительного времени, а также наличие постоянно пополняемых счетов.

Сбербанк использует индивидуальный подход к осуществлению кредитования юридических лиц и ставит дополнительные лимитные условия.

Таблица лимитных условий, устанавливаемых для юридических лиц:

| Основная сумма овердрафта | От 100 000 руб. для предприятий, осуществляющих сельскохозяйственную деятельность. От 300 000 руб. для всех остальных предприятий. |

| Ограничения | Займ может составлять до 40% ежемесячной выручки предприятия, установленной в рублях, а также 25% от общей суммы выручки в иностранной валюте. Максимально возможная сумма овердрафта — 17 млн. руб. |

| «Кредитная» ставка | Зависит от общего финансового состояния компании, минимальный процент ставки — 19,9%. |

| Сроки | Соглашение между банком и предприятием заключается минимум на 1 год. |

| Наличие залога | Нет требований. |

| Возможное поручительство | Предусмотрено для владельцев бизнеса, а также контрагентов. |

| Стандартные требования к заемщику | Объем максимальной годовой выручки предприятия — 400 млн. руб. |

| Комиссия за услугу |

1,2% от общего лимита Минимальная сумма — 7,5 тыс. руб. Максимальная сумма — 50 тыс. руб. |

| Затраты при возможной неустойке | 0,1% от общей суммы возникающей задолженности. |

На данных условиях услуга может быть предоставлена на сроки по одной стандартной кредитной линии на 90 дней.

Как пользоваться овердрафтом

Подключенный к расчётному счёту овердрафт не увеличивает сумму на нём. Он присоединяется к остатку собственных средств и расходуется только тогда, когда они заканчиваются. Необязательно использовать овердрафт сразу после подключения. Это можно сделать в любой момент.

Овердрафт — это кредитный продукт. Поэтому банк финансирует клиентов на условиях возвратности, срочности и платности. Это значит, что вы должны заплатить банку процент за пользование овердрафтом, вернуть выделенные средства и сделать это в установленный срок. Это определяет ключевые условия овердрафта и особенности его использования:

1. Общий срок соглашения

Обычно составляет от 6 до 12 месяцев, но может достигать и 36 месяцев. Это тот срок, в течение которого вы неоднократно можете уходить «в минус», погашать задолженность и опять пользоваться кредитным лимитом.

2. Срок непрерывной задолженности

Обычно составляет 30-90 дней. В течение этого срока вы можете находиться «в минусе» по счёту. Потом деньги нужно вернуть. Если не успеть вовремя, банк начислит комиссию и штраф за просрочку.

3. Процентная ставка за пользование овердрафтом

Базовая процентная ставка составляет 14–18 % годовых. Она рассчитывается индивидуально и зависит от платёжеспособности клиента, срока кредитования, иных условий.

Процент по овердрафту вы платите только на сумму образовавшейся задолженности. Пока вы не используете сумму овердрафта, проценты не начисляют. Их не начисляют и если вы погашаете задолженность в тот же день, когда использовали заёмные средства.

Помимо процентов банк может взимать дополнительные комиссии — единовременные или ежемесячные. Например, взимает единовременную комиссию за выдачу овердрафта — 1 % от лимита, но не менее 10 000 рублей.

4. Лимит овердрафта

Может достигать 70 % от сумм, поступающих на счёт за определённый период. Это сумма наибольшего «минуса», в который вы можете уйти по согласованию с банком.

Каждые 1–3 месяца банк пересматривает лимит по овердрафту. Если обороты предпринимателя снижаются,он не платит налоги, а задолженность покрывает с задержкой, лимит уменьшают. И наоборот.

Повышение оборотов, частое использование овердрафта и своевременный возврат средств способствуют увеличению кредитного лимита. Банк сообщает об этом по смс или в личном кабинете.

5. Погашение овердрафта

Погашение задолженности по овердрафту происходит в безакцептном порядке. Банк автоматически списывает средства по мере их поступления на расчётный счёт. Списания происходят в полном объёме до полного погашения задолженности.

Пример. В 10:00 20 июля 2020 года ООО «Март» воспользовалось овердрафтом в размере 4 000 000 рублей. В 14:00 этого же дня от контрагента на расчётный счёт поступила сумма 2 800 000 рублей — она автоматически списалась в счёт погашения овердрафта. Остаток задолженности составил 1 200 000 рублей.

Уже 24 июля 2020 года на расчётный счёт ООО «Март» поступило 1 500 000 рублей. Из них банк списал оставшуюся сумму задолженности — 1 200 000 рублей и процент за пользование овердрафтом. Остальные деньги остались на счёте.

Овердрафт от Альфа-Банк: что это?

Первое, что должен уяснить себе каждый пользователь ещё до подключения услуги, она не относится к категории кредитов. Это отдельный вид займов, неимеющий отношения к ипотекам, автокредитованию и потребительским ссудам. Здесь работает совершенно иной механизм.

Кто имеет право пользоваться?

Получить доступ к описываемой опции могут:

- Юридические лица. Главное условие – официальный срок функционирования бизнеса не менее года.

- Физические лица. Получение заемных средств доступно для всех, кто использует дебетовые платёжные инструменты банка, на которые регулярно поступают деньги: ИП, зарплатные клиенты и т. д.

Воспользоваться овердрафтом может не любой пользователь услугами АБ, оформивший в финансовом учреждении дебетовую карту или расчетный счет. Возможности сервиса расширяются, но на данный момент он рассчитан на тех, кто получает зарплату или владеет бизнесом.

Главные отличия от кредита

Если сравнивать овердрафт с выдаваемыми банком кредитом, можно выделить целый ряд важных отличий:

- Обратившийся на момент написания заявления должен входить в число действующих клиентов Альфа- Банка, то есть иметь зарплатный дебетовый пластик или счёт. К клиентам, желающим получить обычный займ, подобное требование не предъявляется.

- При оформлении овердрафта не предусмотрено параллельное оформление карты или открытие счёта, так как сервис привязывается к уже функционирующим платёжным инструментам.

- Процесс погашения при овердрафте осуществляется автоматически. В случае с традиционными займами заёмщики сами производят перечисление на банковский счёт.

- Далеко не всегда обязательное при кредитовании поручительство для овердрафта ЮЛ и ИП является нормой. Оно обязательно.

- Размеры сумм кредитов не привязываются к ежемесячной зарплате и могут во много раз превышать месячную ставку. Овердрафт может быть равен 2-3 зарплатам и не более.

- Сроки. Для традиционных займов, в зависимости от типа, они могут доходить до 25 и более лет. Овердрафт можно открыть всего на год, а пользоваться заёмными средствами не более 60 суток.

Оба рассматриваемых понятия схожи в том, что проценты начисляются только на те деньги, которыми на данный момент пользуется клиент. Однако переплата при пересчёте в случае с традиционным кредитованием будет больше.

Возможности частных и юридических лиц

Из перечисленных выше сравнений можно сделать такие выводы об овердрафте:

- не кредит, хотя имеет много схожих черт с традиционным кредитованием;

- представляет собой займ до зарплаты, получаемый автоматически и таким же образом возвращаемый;

- нет возможности превышения установленного финансовым учреждением лимита.

Экспресс-овердрафт

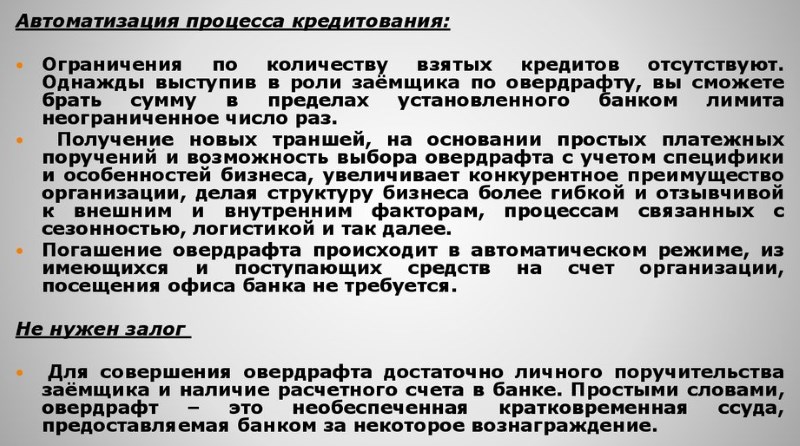

Для своих клиентов, как физических, так и юридических, Альфа-Банк предлагает экспресс-овердрафт для покрытия регулярных кассовых расходов. Услуга пользуется огромной популярностью благодаря выгодным условиям и оперативному рассмотрению заявок сотрудниками банка.

Среди основных преимуществ экспресс-овердрафта можно выделить следующие:

- Финансирование кассовых разрывов на срок до одного года.

- Минимальный пакет документов для подачи заявки.

- Оптимизация кредитных займов, которой удается достичь благодаря привлечению кредитов в необходимом объеме и автоматическому погашению при поступлении средств на счете.

- Возможность установления лимита на основании информации об оборотах на других банковских картах.

- Возможность увеличения объема кредитных средств при предоставлении залогового обеспечения.

Условия кредитования сведены в таблицу.

| Сумма | Не более 40 млн рублей |

| Лимит | 100% от суммы оборотов кредитных средств во всех учреждениях |

| Срок | До 36 месяцев |

| Погашение | Автоматическое при поступлении средств на карту |

- Условия

- Требования

- Документы

Единовременный кредит

Ставка рассчитывается индивидуально и по решению банка может быть как ниже, так и выше базовой.

от 22 до 65 лет

- Форма собственности: Любая

- Размер бизнеса: ИП, малый

- Минимальный срок ведения деятельности: 12 мес.

- Учредительные и регистрационные данные

- Финансовая отчётность

- Прочие документы по запросу банка

- 1. Оставьте заявку на сайте банка

- 2. Узнайте решение по телефону или SMS

- 3. Получите деньги в любом отделении или на карту

Дата обновления: 03.05.2021

Взять бизнес кредит Овердрафт в банке Альфа-Банк вы можете на выгодных условиях:

- ставка по кредиту для бизнеса — 12.5%

- максимальный срок выплаты по бизнес кредиту — 12 месяцев

Ознакомиться со всеми основными требованиями и условиями по бизнес кредиту Овердрафт банка Альфа-Банк, а также оставить заявку на кредит онлайн можно на нашем сайте, и представители банка свяжутся с вами в ближайшее время.

Полный список кредитов для бизнеса вы найдете на странице все бизнес кредиты.

Как подключить

Если у Вас уже есть открытый расчетный счет в Альфа-Банке, то для подключения овердрафта достаточно проделать всего три шага:

- Подать заявку на подключение и получить предварительное одобрение.

- Предоставить необходимые документы.

- После рассмотрения заявки подпишите договор овердрафта и получите займ. Обычно эта процедура занимает 5-7 дней.

Физическому лицу

Овердрафт предоставляется физическим лицам в том случае, если лицо зарегистрировано в качестве индивидуального предпринимателя.

Для этого потребуется предоставить следующие документы:

- Анкета ИП.

- Анкета физических лиц — участников сделки.

- Заявка на предоставление овердрафта.

- Согласие на обработку персональных данных и на запрос в бюро кредитных историй.

- Копии паспортов физических лиц — участников сделки.

Юридическому лицу

Для юридических лиц к этому списку добавляются следующие документы:

- Выписка из реестра акционеров либо выписка из реестра владельцев именных ценных бумаг. Ее составляют за месяц до подачи заявки, не раньше.

- Согласие юрлица на получение АО «Альфа-Банк» кредитного отчета из Бюро кредитных историй.

- Анкета предприятия.

- Уставные документы.

Оформление

Услуга может быть подключена двумя способами: при посещении отделения Альфа-банка или в интернет-банкинге.

В первом варианте нужно будет заполнить заявление-анкету, решение обычно моментальное, затем подписывается договор.

Чтобы подключить кредитный продукт через «Альфа-Клик», нужно пройти процедуру авторизации, подтвердить оформлением анкеты на сайте, дождаться решения.

Зарплатным либо корпоративным клиентам банка достаточно будет паспорта. Часто владельцам карт услуга подключается автоматически, а вот использовать ее, или нет — решать вам.

Для юридических лиц и ИП список документов может быть шире. Может потребоваться документ об открытых счетах, выписка из реестра акционеров, ксерокопии документов учредителей и т.д.

Конкретный перечень документации можно узнать в отделении или через горячую линию. Клиент может и отказаться от предложения.

Для этого в банке нужно написать заявление с просьбой об отключении кредитного продукта. Альфа-Банк предлагает выгодные условия по овердрафту как для физических, так и для юрлиц.

Нужно внимательно отслеживать все финансовые операции, особенно если речь идет о простой дебетовой, а не о зарплатой карте.

Непогашенные задолженности стремительно увеличиваются, и со временем сумма может превышать ту, которую вы использовали фактически, во много раз.

Предложение «Овердрафт» в Альфа-Банке

Кредитование расчетного счета или овердрафт – это, по сути, не кредит, а определенный тип займа. Если на первый взгляд они похожи, то при более детальном рассмотрении можно отметить массу несоответствий. Вследствие различий данный банковский продукт является обособленным от остальных.

Возможность подключения овердрафта открыта как для частных лиц, так и для предпринимателей.

Для кого предназначен

Применить его можно следующим клиентам:

- Физические лица: получающие заработную плату через банк и клиенты из определенных компаний, индивидуальные предприниматели, лица, регулярно применяющие пластиковые карты.

- Юридические лица. Банк дает возможность воспользоваться кредитной линией для данной категории клиентов, если их деятельность официально осуществляется от двенадцати месяцев и более на дату заполнения заявления.

Вы можете заметить, что данная услуга доступна практически всем пользователям Альфа-Банка, у которых есть пластиковые карты и личные счета.

Главные отличия от обычного кредита

Для выяснения отличительных особенностей овердрафта и обычного кредита, сопоставим данные услуги.

Видео по теме: https://www.youtube.com/embed/tpXEpmNqpac

Овердрафт предоставляется:

- Настоящим пользователям банковских услуг. Непременное правило – владение личным счетом или карточным продуктом с постоянными зачислениями денежных сумм. В то же время Альфа–Банк предлагает кредитную линию к карте, на которую зачисляется заработная плата. Чтобы оформить кредитный продукт данные условия не требуются.

- Период займа. Овердрафт оформляется на двенадцать месяцев, однако возможно беспрерывно использовать сумму на максимальный срок до шестидесяти суток. Таким образом, весь период работы овердрафта, брать денежные средства возможно при необходимости и вносить их до восстановления баланса. Если рассмотреть кредитную карту, то по ней возможно пользоваться суммой и нет определенных ограничений по срокам погашения баланса (исключая время окончательного закрытия карты).

- Количество денежных средств. Разберем, каким образом устанавливается лимит кредитной линии, взяв за образец услугу банка «овердрафт для зарплатных клиентов». Лимит кредитного продукта возможно сделать намного больше заработной платы, зачисляемой на р/с. Если речь идет о кредитовании личного счета (овердрафте), то сумма не может превышать две заработные платы.

- Плата за использование. Плата взимается только за те денежные средства, которые сняты со счета, но не за всю сумму овердрафта. Эта особенность уподобляет кредитную линию и кредитный продукт друг другу. Однако, кредитование личного счета всегда дешевле для пользователя, так как при такой форме ссуды проценты ниже, чем по обычному кредиту. Также уменьшает плату более короткий период использования овердрафта.

- Пополнение лимита. Лимит кредитной линии пополняется автоматизировано при поступлении заработной платы либо иных денежных средств на р/с, куда подключен овердрафт. Вносить плату по кредитному продукту необходимо самому пользователю.

- Нужна ли новая пластиковая карта? Нет. Когда открывается овердрафт в Альфа-Банке для физических либо юридических лиц, то нет необходимости в оформлении другой пластиковой карты. Это связано с тем, что кредитная линия подключается к действующей карте, на которую поступает заработная плата либо зачисляются иные средства. Овердрафт – денежные средства банка, превышающие собственные средства на р/с.

- Поручительство. Чтобы оформить овердрафт необходимо предоставить поручителя, в отличие от кредитного продукта.

Возможности для пользователей услуги

Отметим основные моменты:

- Овердрафт, по сути, не является кредитным продуктом, несмотря на определенные соответствия.

- Это средства, превышающие заработную плату или ренту, их комфортно снимать, если есть потребность в определенной сумме, чтобы дождаться заработной платы или оплатить услуги, в случае нехватки денег на расчетном счете компании.

- Средства списываются сразу автоматизированно при зачислении денег на р/с, таким образом пополняется баланс банковского продукта — «Альфа-Банк овердрафт».

- Исключена возможность превышения баланса овердрафта, для распоряжения суммой выше необходимо подать заявку на другой кредитный продукт.

Практический пример

Чтобы понять, как пользоваться овердрафтом, стоит рассмотреть практический пример: как можно делать, а как нельзя:

| Можно | Нельзя |

|---|---|

| Заплатить за крупный заказ, сделка по которому не требует отлагательств. Процедура проводится через бухгалтерию предприятия по документам, в которых прописано, что приобретается | Два предпринимателя постоянно выручают друг друга. Один предоставил другому товар по постоплате. Чтобы рассчитаться владелец ИП берет овердрафт, снимает деньги с счета и рассчитывается наличными |

Вы являетесь клиентом Альфа Банка?

Да

86.67%

Нет

13.33%

Проголосовало: 15