Условия перехода на усн в 2021 году

Содержание:

- Когда можно перейти работать на упрощёнку

- Как заполнить уведомление

- Как перейти на ПСН с УСН

- Куда подавать уведомление на УСН

- Восстанавливаем налоговый вычет по НДС

- Недостатки УСН

- Кто может работать по УСН

- Особенности перехода с УСН на ОСНО: новая отчетность и учет

- Налоги и обязательные платежи ИП 2021

- Доходы при применении УСНО

Когда можно перейти работать на упрощёнку

О том, что малый бизнес в России вправе работать на сниженных налоговых ставках, знают многие начинающие бизнесмены. И выбор льготной системы налогообложения часто происходит ещё до того, как в ИФНС подают документы на регистрацию бизнеса.

Если вы ещё не определились с системой налогообложения или сомневаетесь в своём выборе, рекомендуем обратиться на бесплатную консультацию.

Итак, если вы уже решили, что хотите работать на упрощённой системе, но ещё не представили документы на регистрацию ИП или ООО, то вместе с ними можете подать и заявление на УСН. И даже если регистрация в ИФНС уже произошла, но с этой даты прошло не более 30 дней, то вы ещё успеваете с переходом.

А как перейти на УСН, если вы не знали о такой возможности, поэтому оказались на общей системе налогообложения (ОСНО)? К сожалению, возможность перехода для уже действующего бизнеса предоставляется только раз в год.

Чтобы оформить переход с ОСНО на УСН, надо подать уведомление до 31 декабря. Тогда вы сможете применять упрощёнку с 1 января 2022 года. Но, конечно, при условии, что вы соблюдаете лимиты доходов, работников, основных средств и не нарушаете другие установленные требования.

И ещё один порядок перехода на упрощённый налоговый режим был предусмотрен для плательщиков ЕНВД. Если они в середине года прекращают вид деятельности, по которой платят налог с вменённого дохода, то вправе перейти на УСН по другому направлению бизнеса, не дожидаясь 1 января. В этом случае заявление можно подать в течение 30 дней с момента снятия с учёта в качестве плательщика ЕНВД. Однако просто перейти с вменёнки на УСН по одному и тому же виду деятельности в середине года нельзя.

Для наглядности сроки перехода на УСН в разных ситуациях мы собрали в таблицу.

|

Категория налогоплательщика |

Срок подачи уведомления |

|---|---|

|

Только что зарегистрированные ИП и ООО |

Одновременно при подаче документов на регистрацию бизнеса или в течение 30 дней после неё |

|

Действующие ИП и ООО, работающие на других режимах |

Не позднее 31 декабря текущего года для перехода на УСН с 1 января нового года |

|

Плательщики ЕНВД |

После отмены ЕНВД для постановки на УСН с 01.01.2021 заявление можно подать до 31 января 2021 года |

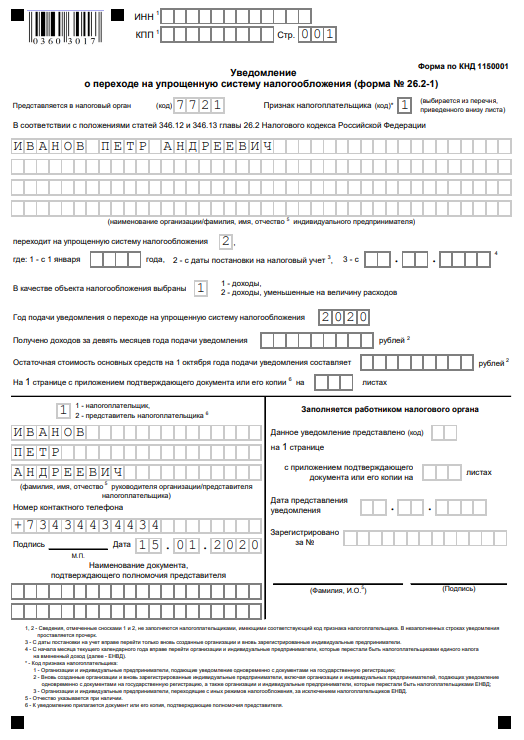

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года

Приводим образец сообщения о переходе на УСН при регистрации ИП, для ООО он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

Как перейти на ПСН с УСН

А теперь рассмотрим другой вариант – после регистрации ИП в течение 30 дней подал уведомление о переходе на упрощенную систему. То есть он числится только плательщиком УСН, работает в рамках этого режима и платит по нему налоги.

Предположим, расчет налоговой нагрузки показал, что ему выгоднее работать на патенте. Как перейти на ПСН, если ИП уже является плательщиком упрощенки?

В зависимости от того, какие виды деятельности планируется перевести на ПСН, и в какое время года происходит переход, ответы будут разные.

Ситуация первая – ИП уже работает на УСН и хочет получить патент на новый вид деятельности. Запрета на это нет, надо только подать заявление о выдаче патента (см. письма Минфина от 07.03.2013 N 03-11-12/26 и от 24.01.2013 N 03-11-12/11). Срок указан в статье 346.45 НК РФ – за 10 дней до начала срока действия патента.

Строго говоря, переход с УСН в данном случае не происходит, ведь предприниматель продолжает вести деятельность в рамках упрощенки. Просто к этой деятельности добавляется еще одно направление, на которое оформляется патент. После этого надо вести раздельный учет по двум системам налогообложения: УСН и ПСН.

Ситуация третья – ИП в 2021 году является плательщиком УСН, но осуществляет только один вид деятельности. Можно ли перейти на патент по тому же направлению, то есть по сути отказаться от упрощенного режима?

Это зависит от того, когда именно предприниматель хочет перейти на ПСН. Переход с УСН на патент в середине года по одному и тому же виду деятельности (если это единственное направление бизнеса) не допускается.

Почему? Дело в том, что предприниматель не может полностью уйти в середине года с УСН. А это по факту произойдет, если ИП хочет перевести на патент единственный вид деятельности. В таком случае надо дождаться окончания текущего года и подать уведомление об отказе от упрощенки. Переход в начале года с УСН на патент по единственному виду деятельности разрешен.

Интересно, что по этому вопросу Минфин выражал разные точки зрения. Сначала (в письме от 16.05.2013 № 03-11-09/17358) на вопрос, можно ли перейти с УСН на патент по единственному виду деятельности в середине года, ведомство отвечало положительно. Предполагалось, что предприниматель формально остается плательщиком УСН, просто не будет вести на этом режиме никакой деятельности.

Но позже Минфин пришел к выводу, что в таком случае происходит фактический отказ от упрощенного режима, а это не допускается статьей 346.13 НК РФ. Поэтому более поздние письма министерства (например, от 20.08.2019 № 03-11-11/63550), а также письмо ФНС № СД-4-3/18795@ от 20.09.2017 запрещают переход с УСН на патент по единственному направлению в середине года.

Бесплатная консультация по налогам

Куда подавать уведомление на УСН

Предприниматель, который выбрал упрощённую систему налогообложения, будет сдавать декларацию и платить единый налог в инспекцию по месту своей прописки. Однако документы на регистрацию ИП подают в специальный регистрирующий орган. Например, в Санкт-Петербурге это только 15-ая ИФНС.

При этом в п. 1 статьи 346.13 НК РФ есть указание о том, что уведомление на УСН надо подавать в налоговую инспекцию по месту постановки ИП на учёт. А это ИФНС по его прописке.

На практике почти все регистрирующие инспекции принимают уведомление на упрощенку и передают его в ИФНС по месту учёта. Но если в приеме заявления откажут, ничего страшного, в запасе есть ещё 30 дней после регистрации ИП. В этом случае первоначальное уведомление надо изменить, указав в нём признак налогоплательщика с кодом «2».

Ещё один вариант – обратиться в свою налоговую инспекцию с заявлением в свободной форме с просьбой подтвердить подачу заявления. В ответ ИФНС должна направить информационное письмо по форме № 26.2-7.

Восстанавливаем налоговый вычет по НДС

По общему правилу, установленному пп.2 п.3 ст. 170 НК РФ, принятые к вычету суммы НДС по приобретенным товарам (в том числе основным средствам и нематериальным активам), работам, услугам и имущественным правам подлежат восстановлению в случае, когда указанные активы используются в деятельности, не облагаемой НДС.

Восстановлению подлежат суммы налога в размере, ранее принятом к вычету, а в отношении основных средств и нематериальных активов — в размере суммы, пропорциональной остаточной (балансовой) стоимости без учета переоценки.

Восстановленные суммы НДС отражаются в налоговой декларации по НДС в 4-мквартале года, предшествующего переходу на УСН. При этом восстановленный НДС не включается в стоимость активов, а отражается в составе прочих расходов в годовой налоговой декларации по налогу на прибыль (абз.3 пп.2 п.3 ст.170 НК РФ, письмо Минфина от 24.04.2007 № 03-11-05/78).

Если организация перешла на УСН с общего режима, то при камеральной проверке декларации по НДС налоговый инспектор обязательно сравнит сумму, отраженную по строке 090 раздела 3 декларации за 4-йквартал с показателями статей актива годового бухгалтерского баланса. НДС должен быть восстановлен с остаточной стоимости внеоборотных активов (основные средства, нематериальные активы и НИОКТР) и стоимости оборотных активов (товары, сырье и материалы, расходы в незавершенном производстве, несписанные расходы на продажу, расходы будущих периодов, дебиторская задолженность по авансам уплаченным).

Таким образом, при оценке экономической целесообразности смены режима налогообложения необходимо:

1) определить влияние единовременного изъятия из оборота денежных средств в связи с уплатой восстановленного НДС на финансовые показатели развития бизнеса: изменение платежеспособности, необходимость привлечения заемных средств, недополученные доходы;

2) сравнить суммы дополнительной налоговой нагрузки и «экономии» на налоге на прибыль в результате перехода на уплату единого налога. Например, доходы организации составили за год 10 млн. руб., а расходы — 8 млн. руб., налог на прибыль — 400 тыс. руб. Организация решила со следующего года перейти на УСН. Для этого ей надо восстановить НДС в размере 1 млн. руб., тогда налог на прибыль составит 200 тыс. руб. . Предположим, что организация выбрала УСН (доходы минус расходы). При тех же показателях доходов и расходов сумма единого налога составит 300 тыс. руб. (вместо 400 тыс. руб. по налогу на прибыль). При выборе УСН (доходы) организация заплатит единый налог в размере 600 тыс. руб. за минусом начисленных и уплаченных страховых взносов (но не более 300 тыс. руб.). Как видим, экономии не получилось (см. таблицу 2).

Таблица 2

| Показатель | Общий режим налогообложения | УСН (доходы минус расходы) | УСН (доходы) | |

|---|---|---|---|---|

| без перехода на УСН | год, предшествующий переходу на УСН | |||

| Налог на прибыль | 400 000 | 200 000 | х | х |

| Восстановленный вычет по НДС | х | 1 000 000 | х | х |

| Единый налог | х | х | 300 000 | 300 0001) |

| Итого налоговая нагрузка | 400 000 | 1 200 000 | 300 000 | 300 000 |

| Дополнительная потребность в денежных средствах в связи с переходом на УСН | х | 1 100 000 (1 200 000 + 300 000 — 400 000) |

1 Примечание. В таблице приведена минимально возможная сумма единого налога, подлежащая уплате в бюджет, исходя из того, что единый налог может быть уменьшен на сумму страховых взносов, но не более чем на 50% (п.3 ст.346.21 НК РФ).

Недостатки УСН

Вместе с некоторыми очевидными преимуществами упрощенный режим имеет и свои минусы. К ним относятся:

- Невозможность развивать бизнес в других городах и регионах, в том числе открывать представительства или филиалы. Кроме того. «упрощенцы» не могут заниматься банковским, юридическим, страховым бизнесом и некоторыми другими видами деятельности;

- Те ИП и организации, которые работают по УСН, не используют в своей работе НДС, а это может существенно сузить круг партнеров. Крупные компании чаще всего НДС применяют и того же требуют от своих контрагентов;

- Юридические лица и индивидуальные предприниматели на УСН не могут зачесть все свои затраты в рамках расходов и тем самым снизить налогооблагаемую базу;

- При превышении строго установленных лимитов, например, по количеству персонала или размеру прибыли, компании утрачивают права работать на УСН. Вернуться обратно можно будет только с начала следующего года и при условии соблюдения установленных законом рамок.

Кто может работать по УСН

Распространенность «упрощенки» можно объяснить тем фактом, что она допустима к применению тем представителям сферы среднего и малого бизнеса, которые занимаются оказанием определенного, причем, довольно широкого спектра услуг и работ по отношению к населению, а также другим ИП и юридическим лицам. Но есть и исключения. Например, по УСН не имеют права работать:

- Негосударственные страховые и пенсионные фонды;

- Те компании, основная деятельность которых заключается в организации и проведении азартных игр и т.п.;

- Компании, занятые в сфере добычи и продажи полезных ископаемых;

- Адвокаты, нотариусы;

- Иностранные организации;

- Любые финансовые структуры: инвестиционные фонды, банки, ломбарды, микрофинансовые организации и т.д;

- Некоторые другие представители бизнеса;

- Более полный список представлен тут.

Данный список претерпевает периодические изменения, поэтому при необходимости его можно уточнять в налоговой службе.

Особенности перехода с УСН на ОСНО: новая отчетность и учет

Как только налогоплательщик переходит на ОСНО, перед ним возникает обязательство подавать в налоговую инспекцию новые виды деклараций. В частности, начиная с того квартала, когда впервые была применена общая налоговая система, нужно оформлять и предавать налоговым специалистам:

- декларацию по налогу на прибыль (до 28 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по НДС (до 25 числа включительно месяца, следующего за отчетным кварталом);

- декларацию по имущественному налогу (до 30 числа включительно месяца, следующего за отчетным кварталом).

Кроме деклараций, налогоплательщикам на ОСНО необходимо на постоянной основе вести несколько документов:

- КУДиР (Книгу доходов и расходов) для ИП;

- кассовую книгу;

- книгу покупок и продаж;

- журнал ордеров (приходных и кассовых).

Несмотря на всю привлекательность упрощенного налогового режима, порой предприятия и ИП вынужденно или добровольно переходят на классическую общую систему налогообложения. Причем если добровольный переход возможен только с началом нового налогового периода, вынужденно перейти на ОСНО можно в любое время. Процесс этот требует соблюдения определенных процедур и автоматически усложняет ведение бухгалтерского и налогового учета. Однако, одновременно с этим, применение ОСНО существенно расширяет возможности предпринимателей и организаций в плане перспектив и развития бизнеса.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 20%. Но от уплаты этого налога можно получить освобождение, если доход за три месяца не превысил 2 млн рублей.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете объект «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 65-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами. Разрешенные виды деятельности на УСН почти совпадают с видами деятельности, доступными любому ИП на ОСНО.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Кроме того, с 2019 на этом режиме надо перечислять НДС, от уплаты которого можно освободиться, если доходы не превышают 80 млн рублей в год. Применять ЕСХН вправе только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством, а также те, кто оказывает им определенные услуги.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Особенность ПСН в том, что налогом облагается не реальный, а рассчитанный государством доход. Виды деятельности ограничены услугами и розницей, но разрешено также мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

- НПД или налог на профессиональный доход — новый режим, который начинался в качестве эксперимента, но с 2021 года действует во всех регионах РФ. Применять его могут только ИП без работников, которые занимаются оказанием услуг, выполнением работ и продажей товаров собственного изготовления.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, НПД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход (исключение — НПД, где взносы платят добровольно).

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 40 874 рубля. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Доходы при применении УСНО

После перехода на «упрощенку» величина дохода продолжает оставаться контролируемой величиной. Для того, чтобы не утратить право на применение УСНО по итогам отчетного (налогового) периода, доходы, определяемые в соответствии со ст. 346.15 НК РФ и с учетом НК РФ, не должны с 01.01.2021 превышать 200 млн руб. ( НК РФ). Но если налогооблагаемый доход превышает 150 млн руб., но не превышает 200 млн руб., то применяется, как и в случае с численностью работников, повышенная налоговая ставка (8 % или 20 %).

Согласно НК РФ при установлении объекта налогообложения учитываются доходы, определяемые в порядке, предусмотренном НК РФ. Поэтому в целях применения НК РФ налогоплательщики на УСНО учитывают доходы от реализации товаров (работ, услуг) от всех видов предпринимательской деятельности и внереализационные доходы (Письмо Минфина РФ от 22.09.2020 № 03-07-11/82830).

Вместе с тем на основании НК РФ при определении объекта налогообложения не учитываются:

-

доходы, указанные в ст. 251 НК РФ (пп. 1);

-

доходы организации, облагаемые налогом на прибыль по ставкам, предусмотренным НК РФ, в порядке, установленном гл. 25 НК РФ (пп. 2);

-

средства, полученные ТСН, включая ТСЖ, УК, ЖК или иными специализированными потребительскими кооперативами в оплату оказанных ими собственникам (пользователям) недвижимости коммунальных услуг силами РСО (региональных операторов по обращению с ТКО) (пп. 4).

Перечисленные поступления в целях применения положения НК РФ в сумме дохода не учитываются, то есть предельный размер доходов исчисляется без них. Минфин в таком ключе высказался в отношении доходов, указанных в НК РФ (см. письма от 25.08.2014 № 03-11-06/2/42282, от 07.10.2013 № 03-11-06/2/41436, от 31.07.2013 № 03-11-06/2/30742). Логично предположить, что то же самое касается доходов, указанных в НК РФ.

* * *

Для перехода с ОСНО на УСНО с 01.01.2021 облагаемые налогом на прибыль доходы УК за 9 месяцев 2020 года не должны превышать 112,5 млн руб.

Уведомление о переходе на УСНО с 01.01.2021 необходимо подать в налоговый орган по месту нахождения УК не позднее 31.12.2020.

Также следует учитывать, что для применения УСНО у ООО не должно быть филиалов, доля участия других организаций не должна превышать 25 %, остаточная стоимость по данным бухгалтерского учета числящихся в налоговом учете амортизируемых ОС не должна превышать 150 млн руб. Средняя численность работников по итогам отчетного (налогового) периода УК на УСНО не должна превышать 100 человек. Если она более 100 человек, но не более 130, то «упрощенный» налог придется исчислять по повышенной налоговой ставке (8 % или 20 % в зависимости от объекта налогообложения – «доходы» или «доходы минус расходы» соответственно). То же самое касается ситуации, если налогооблагаемый доход превышает 150 млн руб., но не превышает 200 млн руб. С 01.01.2021 право на применение УСНО утрачивается, если доходы составляют более 200 млн руб.