Урок 2. понятие активов и пассивов в бухучете простыми словами на примерах

Содержание:

- Бухгалтерский баланс

- Анализ пассивов

- Сопоставление групп активов и пассивов: деление активов, действующие нормативы и их значения

- Понятие и структура активов и пассивов

- Формы, в которых возможно формирование бухгалтерского баланса

- Структура пассивов

- Капитал и резервы

- Постановка вопросов и определение критериев

- Правила составления бухгалтерского баланса

- Актив Пассив

- Прочие задолженности

- Понятие пассива баланса предприятия

- Собственные источники средств компании

- Как заполнить строки

Бухгалтерский баланс

В соответствии с международными стандартами финансового учета и отчетности под пассивами понимаются источники образования средств предприятия. В пассиве баланса отражаются решения по выбору источников финансирования инвестиционных решений предприятия, результатом реализации которых являются приобретенные активы. Основными разделами пассива баланса являются:

1) собственный капитал;

2) долгосрочная кредиторская задолженность (долгосрочные обязательства, долгосрочный заемный капитал);

3) краткосрочные кредиторские задолженности (краткосрочные обязательства, краткосрочный заемный капитал).

Статьи «Долгосрочные обязательства» и «Краткосрочные обязательства» в балансе западного предприятия могут объединяться под названием «внешние обязательства». В соответствии с международными стандартами финансового учета и отчетности под внешними обязательствами понимаются будущие убытки в экономических выгодах, которые могут возникнуть вследствие существующих обязательств предприятия передать средства или оказать услуги другим предприятиям в результате заключенных сделок или происшедших событий.

Раздел «Собственный капитал». Как уже было сказано выше, в базовом курсе финансового менеджмента рассматривается управление средствами предприятия акционерной формы собственности. На этапе создания акционерного предприятия собственный капитал равен акционерному капиталу. Собственный капитал действующего предприятия включает:

1) вложенный капитал, в том числе:

— акционерный капитал;

— добавочный капитал;

— фонды и резервы;

2) нераспределенную прибыль.

Статья «Акционерный капитал». Обычно в балансе отражают разрешенный к выпуску акционерный капитал и количество фактически выпущенных акций на дату составления баланса (выпущенные акции — собственные акции в портфеле). Акции отражаются в балансе в соответствии с их типом в статьях: «простые акции» и «привилегированные акции». Простые акции дают своим владельцам право голоса на собрании акционеров. По простым акциям начисляются нефиксированные дивиденды, размер и выплата которых зависят от финансовых результатов деятельности предприятия. Привилегированные акции не дают своим владельцам права голоса на собрании акционеров. По привилегированным акциям начисляются фиксированные дивиденды, выплата которых, в общем, не зависит от финансовых результатов деятельности предприятия. Привилегированные акции могут быть кумулятивными и некумулятивными. Кумуляция означает свойство сохранять дивиденды. Если в каком-то году по причине тяжелого финансового положения предприятия дивиденды по простым и даже привилегированным акциям не были выплачены, владельцы кумулятивных акций смогут получить их в последующие периоды. По некумулятивным акциям невыплаченные в текущем периоде дивиденды в последующих периодах не сохраняются.

Владельцы привилегированных акций обладают преимущественным правом на получение дивидендов и возврат вложенного капитала в случае ликвидации предприятия. Акции имеют номинальную стоимость, по которой фиксируются в балансе, и курсовую (рыночную) стоимость.

Статья «Добавочный капитал» формируется за счет:

2) прироста стоимости необоротных активов (резерв переоценки);

3) положительной курсовой разницы по вкладам иностранной валюты в уставный капитал.

Статья «Резервный капитал» включает различные фонды и резервы, которые создаются на случай непредвиденных расходов и рассматриваются как мера разумной предосторожности. В зависимости от источников формирования и сроков использования фонды и резервы могут отражаться как в разделе «Собственный капитал», так и в разделе «Заемный капитал»

Различают следующие группы резервов:

1) по установлению:

— резервы, предписанные законом;

— добровольные резервы (образованные в соответствии с учредительными документами);

2) по характеру.

а) резервы, имеющие характер добавочного капитала;

б) резервы, предназначенные для покрытия текущих или будущих убытков или расходов, в том числе:

— резерв сомнительных долгов;

— фонды возмещения (амортизационные фонды и др.).

В классификации по характеру первая группа резервов представляет собой резервный капитал, источником формирования которого является чистая прибыль. Вторая группа резервов представляет собой оценочные резервы.

Анализ пассивов

Анализ пассивов включает в себя следующие меры:

- Оценка долей краткосрочных и долгосрочных обязательств.

- Определение числа ликвидных активов, которые могут служить источником погашения долгов из графы с пассивами.

- Оценка долей собственных и заемных средств.

Анализ позволяет построить план развития предприятия, направленный на увеличение собственных средств. Показатели обеспечивают своевременное отслеживание сложной финансовой ситуации компании.

Итак, запомним:

- Пассив – составляющая баланса компании.

- Отражает источники поступления активов.

- В состав пассивов могут входить краткосрочные и долгосрочные обязательства, уставный капитал, долги перед сотрудниками.

- Обязательства подразделяются на множество категорий: мнимые, скрытые, фактические. Пассивы предприятия можно и нужно анализировать. Они отражают стабильность компании, ее независимость от кредиторов.

- На основании полученных показателей можно составить план, который поможет улучшить благосостояние предприятия.

Источник

Сопоставление групп активов и пассивов: деление активов, действующие нормативы и их значения

При оценке ликвидности предприятия принято сопоставлять группы пассивов и активов

Перед тем, как перейти к данному вопросу, следует принять во внимание некоторые важные факторы, сопровождающие деление активов, пассивов на группы

Про разделение пассивов уже было описано выше. Что касается активов, то они так же, как и пассивы, подлежат делению на 4 группы: А1 (самые ликвидные), А2 (быстро ликвидные). А3 (медленно ликвидные) и, соответственно, А4 (медленно ликвидные).

Среди прочих особенностей данной классификации активов следует также отдельно отметить использование разных названий одних и тех же групп. Они могут быть созвучными, синонимичными, не существенно отличаться, но на практике все равно обозначать одну и ту же группу и не менять своего предназначения.

Например, самые ликвидные активы из гр. А1 могут называть наиболее ликвидными, а, к примеру, быстро ликвидные активы из гр. А2 – срочно ликвидными либо быстро реализуемыми. На самом деле данное явление очень часто встречается на практике при анализе. Поэтому просто следует знать и учитывать это момент, чтобы не войти в заблуждение из-за некоторой разницы в наименовании той либо иной группы активов (пассивов).

Таким образом, сравнивают: А1 с П1, А2 с П2, А3 с П3, А4 с П4. Подобные сопоставления уместно проводить за любой период (за месяц, квартал, год, два и т. д.). Т. е., по сути, при необходимости. Наиболее результативным признаются сопоставления за несколько периодов, т. к. это позволяет отслеживать происходящие изменения в динамике. По результатам таких сопоставлений выводят общий показатель ликвидности бух. баланса и выясняют уровень финансовой состоятельности предприятия в целом.

Нормативом признаются следующие соотношения: А1>П1, А2>П2, А3>П3, А4 < либо = П4. Идеальным вариантом считается выполнение всех трех нормативов. Тогда они «автоматически» подразумевают соблюдение третьего соотношения: А4 < либо = П4, а бух. баланс признается абсолютно ликвидным. Но на практике такой «идеальный» вариант встречается не так уж и часто.

Непосредственно сопоставление быстро ликвидных активов и кратковременных пассивов при соблюдении соотношения А2>П2 будет означать следующее:

- Предприятие в состоянии рассчитаться по долговым обязательствам, используя быстро ликвидные активы.

- Загашение этих долгов возможно в ближайшем будущем (условно говоря, за краткосрочный, среднесрочный период).

Следует учесть, что если при комплексном сопоставлении активов и пассивов окажется, что А4>П4, тогда предприятие можно назвать не ликвидным.

Понятие и структура активов и пассивов

Общим для активов является то, что компания владеет ими и может применять для получения экономической выгоды.

Пассивы – это те источники, за счет которых предприятие приобретает активы. Это могут быть средства собственников, накопленная прибыль, различные формы кредиторской задолженности.

Собственно, все пассивы можно считать кредиторской задолженностью в широком смысле этого слова. Ведь и вложения собственников, и нераспределенная прибыль могут быть возвращены при определенных условиях (например, при выплате дивидендов, ликвидации или выходе одного из учредителей из капитала компании).

Группировка активов и пассивов производится по ликвидности, источникам формирования и срокам. Рассмотрим состав актива и пассива баланса в традиционном варианте, рекомендованном Минфином для бухгалтерской отчетности (приказ Минфина РФ от 02.07.2010 № 66н).

|

Активы |

Пассивы |

|

Внеоборотные активы:

Оборотные активы: |

Капитал и резервы:

Долгосрочные обязательства:

Краткосрочные обязательства:

|

Собственно, все пассивы можно считать кредиторской задолженностью в широком смысле этого слова. Ведь и вложения собственников, и нераспределенная прибыль могут быть возвращены при определенных условиях (например, при выплате дивидендов , ликвидации или выходе одного из учредителей из капитала компании).

|

Внеоборотные активы:

Оборотные активы:

|

Капитал и резервы:

Долгосрочные обязательства:

Краткосрочные обязательства:

|

Формы, в которых возможно формирование бухгалтерского баланса

Для представления в качестве официальной отчетности бухгалтерский баланс имеет определенную форму. Для внутренних потребностей организации он может иметь множество модификаций в зависимости от назначения и от вида данных для его составления:

- данные могут браться либо на определенные даты (сальдовый баланс), либо по оборотам за период (оборотный баланс);

- исходные данные могут быть либо только учетными, либо только инвентарными, либо учетными, которые подтверждены результатами инвентаризации;

- данные могут учитываться либо с включением регулирующих статей (амортизация, резервы, наценка), либо с без них;

- баланс может составляться применительно только к одному из видов деятельности предприятия;

- баланс может иметь либо полную, либо сокращенную (упрощенную) форму;

- баланс может составляться в форме равенства между активами и суммой капитала и обязательств, а может иметь форму равенства между капиталом и разностью между активами и обязательствами;

- баланс может делаться как по одной организации, так и включать данные по нескольким предприятиям (сводные и консолидируемые бухгалтерские балансы);

- применительно к событию могут иметь место вступительный, ликвидационный, разделительный, объединительный балансы;

- баланс может быть предварительным, прогнозным, промежуточным, окончательным.

И это далеко не полный список возможных вариантов составления бухгалтерского баланса для решения организацией своих внутренних задач. Однако, основополагающие подходы к заполнению этой формы сохраняются вне зависимости от способа отражения в ней исходных данных.

Образец баланса в новой редакции с комментариями по заполнению от экспертов К+ вы можете скачать в справочно-правовой системе КонсультантПлюс. Для этого бесплатно получите пробный демо-доступ к К+:

Структура пассивов

Большая часть пассивов состоит из различных обязательств предприятия: кредитов, займов, задолженностей перед сотрудниками или контрагентами. Подразделяются обязательства на данные типы:

- Мнимые. К ним относятся деньги, которые были предоставлены собственником компании, долги с истекшим сроком давности. Мнимые обязательства можно условно назвать погашенными. Они фиксируются в бухучете и налоговом учете. Учет их ограждает организацию от двойной уплаты. Стоимость оборотов не будет снижаться.

- Скрытые. Обязательства, которые есть в официальной документации, однако фактически не существуют. Появляются при несвоевременном указании погашенных задолженностей в учете. В состав скрытых пассивов включены отложенные налоговые обязательства, отчисления в целях благотворительности, покрытие задолженностей филиалов компании.

- Фактические. Такие обязательства и существуют фактически, и правильно отражены в балансе. Включают в себя задолженности перед банковскими и кредитными учреждениями, штатом работников, акционерами.

Обязательства – это разнородная структура

Для понятия положения компании важно проанализировать состав пассивов

Капитал и резервы

Капитал и резервы — это финансовые источники, которые принадлежат самому предприятию. И они были ему переданы при старте деятельности либо предприятие приобрело их в ходе своей работы.

Это собственные источники финансирования, которые включают в себя такие статьи:

| Строка | Статья капитала и резервов |

| 1310 | Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

| 1320 | Собственные акции, выкупленные у акционеров |

| 1340 | Переоценка внеоборотных активов |

| 1350 | Добавочный капитал (без переоценки) |

| 1360 | Резервный капитал |

| 1370 | Нераспределенная прибыль (непокрытый убыток) |

Постановка вопросов и определение критериев

Для начала давайте поговорим о том, какие вопросы ставятся перед инвестором при чтении баланса компании:

- Одними из первых вопросов, на которые следует ответить, это есть ли у предприятия основные средства (и насколько они связаны с её основным родом деятельности), что происходит с активами компании, что происходит с оборотным капиталом;

- Если в каких-либо статьях баланса обнаруживаются резкие изменения (по сравнению с динамикой предыдущих периодов), то следует задаться вопросом об их причинах;

- Каким образом происходит финансирование текущей деятельности компании – за счёт собственных, или за счёт заёмных средств? Или за счёт сочетания собственных и заёмных средств (в этом случае, каково соотношение тех и других).

- Каково соотношение динамики расходов к приросту запасов компании?

- Какова ситуация с нераспределённой прибылью компании (куда она направляется и есть ли вообще). Если вы рассчитываете на получение дивидендов, то следует иметь в виду, что они выплачиваются только при положительном значении этого параметра (нераспределённой прибыли).

Об инвестиционной привлекательности компании (по крайней мере, с точки зрения её надёжности) можно говорить в том случае, когда её баланс удовлетворяет следующим основным критериям:

- По всем основным статьям прослеживается явная положительная динамика, то есть, валюта баланса к концу периода должна увеличиваться в сравнении её значением в начале периода. Причём темы её прироста должны быть выше уровня инфляции, но не превышать темпов роста выручки;

- Доли дебиторской и кредиторской задолженности должны быть примерно равными, то же касается и динамики их прироста (она должна быть приблизительно одинаковой);

- Динамика прироста оборотных активов должна превалировать над ростом внеоборотных активов компании;

- В балансе компании должны отсутствовать, так называемые, непокрытые убытки;

- Валюта баланса должна более чем на 50% состоять из собственного капитала компании.

Перед тем как продолжить, давайте познакомимся с некоторыми терминами бухгалтерского учёта фигурирующими в вышеозначенных критериях:

Правила составления бухгалтерского баланса

Разберем, какие показатели бухучета отражать в активной части бухгалтерского баланса. Приведем расшифровку по счетам и показателям отчетной формы:

Структура

Что включать

I. ВНЕОБОРОТНЫЕ Нематериальные активы

Здесь должна отражаться остаточная стоимость нематериальных объектов предприятия. Определите значение как разницу между счетом 04 «НМА» и 05 «Амортизация НМА».При исчислении исключите значения, соответствующие данным о результатах исследований и разработок, а также сведения о нематериальных поисковых активах.

Результаты исследований и разработок

Если организация ведет исследовательскую деятельность, и на балансе числятся результаты НИОКР, то в данном разделе бухгалтерского баланса отражайте остаточную стоимость НИОКР по счету 04.

Нематериальные поисковые активы

Заполняется организациями, которые ведут освоение природных ресурсов, разведывательную деятельность.Экономические субъекты отражают сведения о таких объектах на счете 08

Если объект имеет вещественно-материальную оболочку, то это материальный поисковый актив, нематериальные — не имеющие формы, оболочки, структуры.

Обратите внимание, что по поисковым активам предусмотрено начисление амортизации по счетам 02 и 05.

Материальные поисковые активы Основные средства

Остаточная стоимость объектов основных фондов. Определите разницу между первоначальной стоимостью по счету 01 и начисленной амортизацией, остаток по счету 02.

Доходные вложения в материальные ценности

Отразите разницу между остатками по счету 03 и начисленной амортизацией по соответствующим объектам учета (счет 02).

Финансовые вложения

Это долгосрочные финансовые вложения, срок которых не менее 12 месяцев

Например, отразите остаток по счету 55 при наличии депозитов, открытых на срок более 12 месяцев.Также отражайте долгосрочные вложения по счетам 58 (финансовые вложения) и 73 (займы работникам учреждения).

Уменьшите остаток по счету 58, если организация сформировала резерв по сч. 59.

Отложенные налоговые активы

Отразите остаток по сч. 09. Показатели отражаются в соответствии с ПБУ 18/02.

Прочие внеоборотные активы

Отразите иные виды внеоборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу I

Формируется итог по соответствующему разделу.

II. ОБОРОТНЫЕ Запасы

Отразите сумму остатков по счетам 10, 11 (за вычетом резерва, учтенного на счете 14), 15, 16, 20, 21, 23, 28, 29, 41 (за вычетом счета 42, если учет товаров ведется с наценкой), 43, 44, 45, 46, 97.

Налог на добавленную стоимость по приобретенным ценностям

Включите информацию о конечном сальдо по сч. 19 «НДС».

Дебиторская задолженность

Для получения показателя суммируются дебетовые остатки по счетам 60, 62 (оба счета за вычетом резервов, сформированных на счете 63), 66, 67, 68, 69, 70, 71, 73 (за вычетом данных, учтенных по статье «Финансовые вложения»), 75, 76.Кредитовый остаток в расчет не включайте.

Финансовые вложения (за исключением денежных эквивалентов)

Это депозиты, финансовые вложения, займы работникам со сроком обращения менее 12 месяцев. Формируем остатки по сч. 55, 58, 73. Учитываем резерв по сч. 59, его вычитаем при наличии сальдо.

Денежные средства и денежные эквиваленты

Фактические деньги компании, числящиеся на счетах 50, 51, 55 (кроме депозита), 52, 57 по состоянию на отчетную дату. Отражаем сумму дебетового сальдо.

Прочие оборотные активы

Отразите иные виды оборотных активов, которые не вошли в группировку, представленную выше. Также в данном разделе можно отразить те объекты, сведения о которых указывать необязательно, но компания считает необходимым включить сведения в бухгалтерский баланс.

Итого по разделу II

Суммарное значение показателей раздела.

БАЛАНС

Сумма раздела 1 и 2.

Актив Пассив

Второй тип.

Актив Пассив

Первый тип.

Операции первого типа изменяют состав имущества, то есть затрагивают только актив баланса. В этом случае валюта баланса не изменяется.

В эту группу входят следующие операции: поступление денежных средств с расчетного счета в кассу и , наоборот, отпуск материалов из склада в производство и возврат их из производства на склад, выдача денег из кассы подотчетным лицам, поступление готовой продукции из производства на склад и др. Операции этого типа вызывают уменьшение одной и увеличение другой статьи актива баланса на одинаковую сумму.

Например, по денежному чеку получена в кассу с расчетного счета сумма для выплаты заработной платы и на хозрасходы в размере 52600тыс. руб.

Здесь затрагиваются две статьи в активе баланса, а именно «Касса» и «Расчетный счет». Валюта баланса не изменяется, так как на какую сумму увеличилась одна статья, на такую же сумму уменьшилась другая в активе баланса.

После этой операции баланс будет иметь следующий вид:

| Состав имущества и обязательств | Код строки | Сумма тыс.руб | Источники имущества | Код строки | Сумма, тыс.руб |

| I.Внеоборотные активы | III.Капитал и резервы | ||||

| Нематериальные активы (04) | Уставный капитал (80) | ||||

| Основные средства (01) | Добавочный капитал (83) | ||||

| Долгосрочные финансовые вложения (06) | Резервный капитал (82) | ||||

| Итого по разделу I | Фонды накопления (88) | ||||

| II.Оборотные активы | Нераспределенная прибыль отчетного года | ||||

| Запасы (10,41,45) | Итого по разделу III. | ||||

| Дебиторская задолженность (76) | IV.Долгосрочные пассивы | ||||

| Денежные средства | Заемные средства (67) | ||||

| в том числе: | Итого по разделу IV | ||||

| касса (50) | V.Краткосрочные пассивы | ||||

| расчетный счет (51) | Заемные средства (66) | ||||

| Итого по разделу II | Кредиторская задолженность | ||||

| В том числе: | |||||

| Поставщики и подрядчики (60,76) | |||||

| По оплате труда (70) | |||||

| Фонды потребления (88) | |||||

| Итого по разделу VI | |||||

| Баланс | Баланс |

Второй тип характеризуется изменением статей пассива при неизменной валюте баланса (плюс пассив и минус пассив на равную сумму).

Например, на основании протокола собрания учредителей часть чистой прибыли, оставшаяся в распоряжении предприятия, в сумму 12000 тыс. руб. Направляется на увеличение резервного капитала.

Статьи баланса «Нераспределенная прибыль отчетного года» и «Резервный капитал» размещаются одновременно в пассиве и, так как изменение происходит в сторону увеличения одной статьи и в сторону уменьшения другой на одну и ту же сумму, валюта баланса остается неизменной.

После этой операции баланс будет иметь следующий вид (на след. стр.):

| Состав имущества и обязательств | Код строки | Сумма тыс.руб | Источники имущества | Код строки | Сумма, тыс.руб |

| I.Внеоборотные активы | III.Капитал и резервы | ||||

| Нематериальные активы (04) | Уставный капитал (80) | ||||

| Основные средства (01) | Добавочный капитал (83) | ||||

| Долгосрочные финансовые вложения (06) | Резервный капитал (82) | ||||

| Итого по разделу I | Фонды накопления (88) | ||||

| II.Оборотные активы | Нераспределенная прибыль отчетного года | ||||

| Запасы (10,41,45) | Итого по разделу III. | ||||

| Дебиторская задолженность (76) | IV.Долгосрочные пассивы | ||||

| Денежные средства | Заемные средства (67) | ||||

| в том числе: | Итого по разделу IV | ||||

| касса (50) | V.Краткосрочные пассивы | ||||

| расчетный счет (51) | Заемные средства (66) | ||||

| Итого по разделу II | Кредиторская задолженность | ||||

| В том числе: | |||||

| Поставщики и подрядчики (60,76) | |||||

| По оплате труда (70) | |||||

| Фонды потребления (88) | |||||

| Итого по разделу VI | |||||

| Баланс | Баланс |

Понятия актив и пассив являются основными составляющими бухгалтерского баланса организации, которая обобщает материалы о деятельности и экономическом положении предприятия. Рассмотрим более подробно что показывают разделы и статьи бухгалтерского баланса, а так же что отражается в активе и пассиве бухгалтерского баланса.

Прочие задолженности

В бухгалтерском балансе существует такой термин, как «прочая задолженность». Он относится как к дебиторке, так и кредиторке. Для ДЗ она будет состоять из разнообразных пунктов материального или нематериального характера.

Туда могут входить:

- Плановые расчеты по платежам и взносам с покупателями или подрядчиками.

- Отчетность по финансовым средствам и имуществу, выданным ответственным лицам, для осуществления рабочей деятельности (командировочный бюджет, хоз. расходы и т. д.).

- Задолженность по ЖКХ, социальные выплаты и т. д.

К прочей задолженности относятся командировочные

Важным фактором оптимизации дебиторки является анализ платежеспособности и избирательность потенциальных партнеров, а также четкое формирование условий сотрудничества, оплаты и т. д.

Прочая кредиторская задолженность во многом сходна с ДЗ, но в нее включаются такие величины, как:

- Невостребованные суммы по зарплатам, отпускным, стипендиям, поступления из госбюджета и т. д.

- Претензионные требования и т. д.

Для ее анализа следует рассматривать состав, сроки и причины, по которым она возникла. Рекомендуется создать платежные календари, чтобы сформировать более точную картину о способности предприятия возвращать средства.

Понятие пассива баланса предприятия

Пассив баланса – это та часть формы № 1, в которой находят отражение источники формирования имущества. Сюда включаются обязательства компании и ее капитал.

Разделы пассива

Пассивная часть формы включает три раздела. Они описаны ниже.

| Номер раздела | Наименование | |

| I | Капитал и резервы | Здесь представлены сведения о складочном капитале (первоначальном вкладе учредителей), добавочном и резервном фондах (создаваемых в процессе функционирования компании), прибыли (убытке). |

| II | Долгосрочные обязательства | Платные ссуды, предоставляемые в собственность компании на длительный срок (то есть на период дольше одного года). |

| III | Краткосрочные обязательства | Задолженности с коротким сроком перед контрагентами различного характера: налоговой инспекцией и государственными фондами, собственными сотрудниками, поставщиками, кредитными организациями и т.д. Обычно к концу года предприятия стараются погасить этот вид долгов, поэтому зачастую в годовом балансе по соответствующим строкам сумм не бывает. |

Счета пассива

В пассиве баланса представлены итоговые величины по следующим группам счетов:

- Активно-пассивные: 60, 62, 68, 69, 71, 75, 76, 84, 90, 99;

- Пассивные: 66, 70, 80, 98.

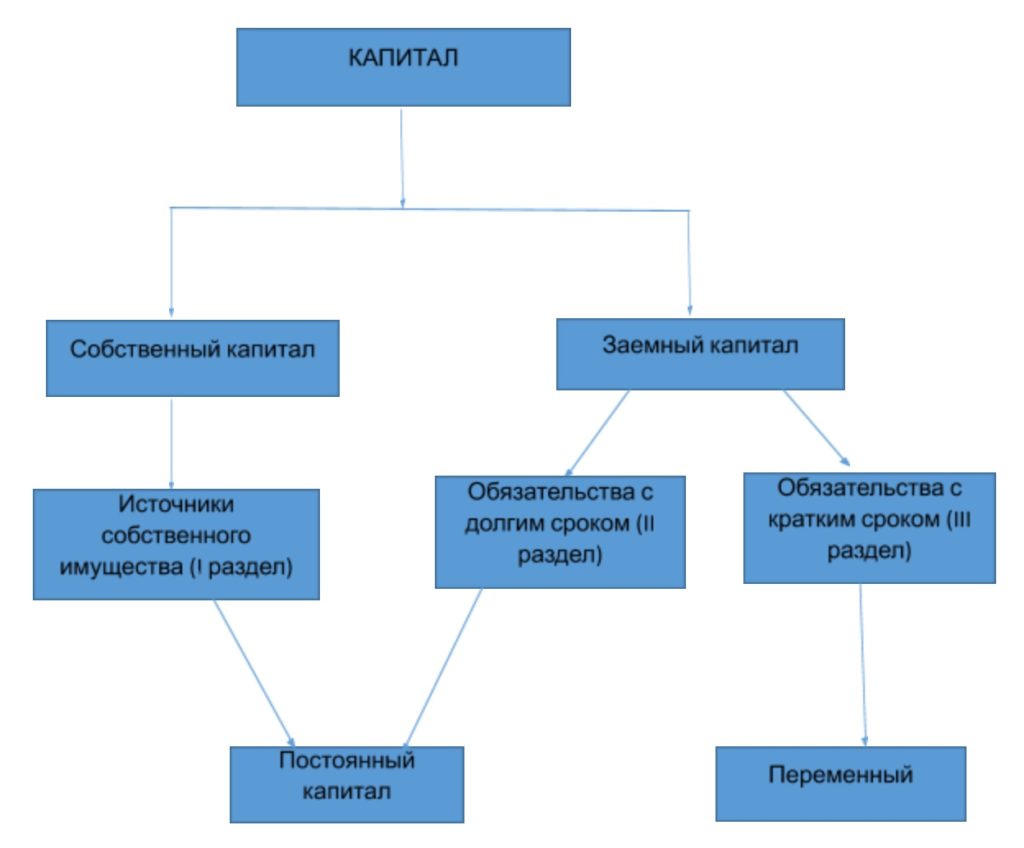

Состав и структура капитала (пассивов) – схема

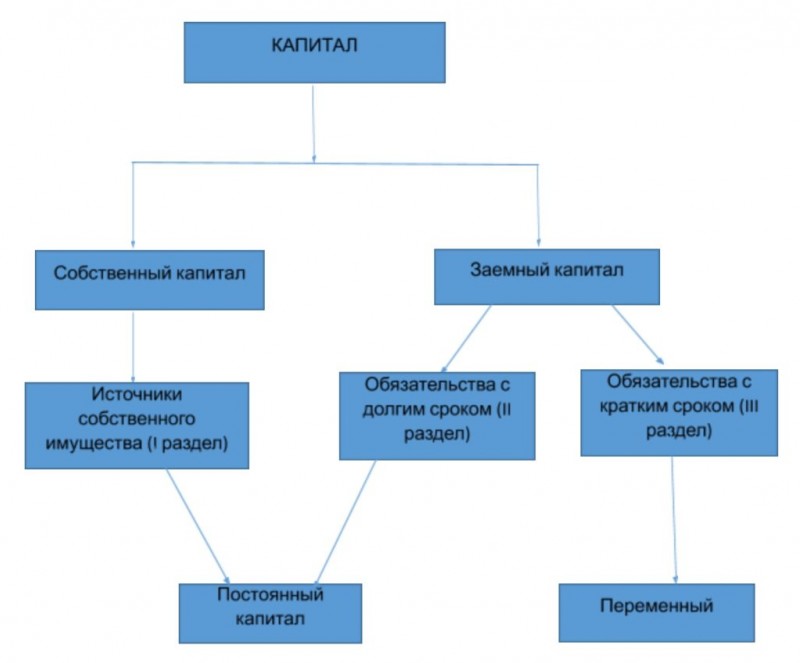

На схеме представлен состав пассива баланса

В ходе аналитических мероприятий уделяется особое внимание пропорциям собственного и заемного капитала

Наличие достаточного количества собственных средств обеспечивает финансовую устойчивость компании. В то же время нецелесообразно финансировать деятельность исключительно за счет своих источников – так можно упустить многие выгоды. Например, плата за пользование заемными средствами может оказаться намного ниже, чем прибыль, которую получит предприятие от их инвестирования в бизнес.

Поэтому поиск оптимального соотношения между собственным и заемным капиталом (а также между краткосрочными и долгосрочными обязательствами) – важная задача управленцев и аналитиков.

Собственные источники средств компании

Представляемое сегодня бухгалтерской отчетностью разделение видов источников финансирования деятельности фирмы должно быть известно широкой публике уже со школьной скамьи.

Так, например, школьный учебник по экономике, написанный членом-корреспондентом РАН В.С. Автономовым, на вопрос «Откуда фирма берет деньги на приобретение факторов производства и организацию производственного процесса?» отвечает: «Во-первых, используются личные средства владельцев фирмы – так называемый собственный капитал.

Но, как правило, этого бывает недостаточно даже для очень крупных фирм, и деньги приходится так или иначе занимать. Средства, которые фирма берет взаймы, называются заемным капиталом» (, стр. 63).

Однако о том, откуда можно взять данные об объемах собственного и заемного капиталов компаний, и о чем эти данные могут рассказать заинтересованным лицам, школьная программа умалчивает.

Итак, сегодня бухгалтерский баланс коммерческой фирмы демонстрирует нам две группы источников финансирования ее деятельности – это так называемые собственные и привлеченные источники средств.

Первая группа – это уставный капитал компании и величина учетной оценки его приращения за весь срок деятельности фирмы, не изъятая из его оборота в качестве дивидендов и т. п. выплат. В балансе по форме, утвержденной приказом Минфина России от 02.07.2010 № 66н, она представлена разделом III «Капитал и резервы» пассива. В него включаются:

- Уставный капитал (складочный капитал, уставный фонд, вклады товарищей), величина которого может быть уменьшена на сумму оценки собственных акций, выкупленных у акционеров;

- Сумма увеличения стоимости внеоборотных активов в результате их переоценки;

- Добавочный капитал;

- Резервный капитал;

- Нераспределенная прибыль (или непокрытый убыток, снижающий величину собственных источников финансирования активов компании).

Часто величину собственных источников средств компании называют ее «собственным капиталом». Как пишет известный немецкий профессор д-р Йорг Бетге (Dr. Jorg Baetge): «…собственный капитал организации увеличивается за счет вложений и уменьшается за счет изъятий учредителей. Кроме того, он изменяется за счет полученного в отчетном периоде финансового результата, который представляет собой сальдо доходов и расходов в отчете о прибылях и убытках*» (, стр. 5–6).

Примечание:

* Отчет о финансовых результатах

Действительно, в широком смысле любой рост собственных источников средств фирмы – это ее прибыль, которую в соответствии с решениями собственников и/или нормами законодательства можно или нельзя распределять (изымать из оборота фирмы).

Так, нераспределенная прибыль – это та ее часть, которая не была выплачена собственникам в виде дивидендов. Она реинвестирована с целью увеличения масштабов деятельности компании, собственники рассматривают эту часть прироста вложенных ими в фирму капиталов как источник ее будущих доходов. Но их мнение может измениться, и эти суммы будут выведены из оборота компании.

Резервный капитал также формируется из прибыли компании. Однако на его использование накладываются строгие ограничения.

При этом часть средств фирмы, соответствующая объему ее резервного капитала, участвует в деятельности, «зарабатывая» компании дополнительные суммы доходов, как и нераспределенная прибыль.

Добавочный капитал, например, сформировавшийся в результате эмиссионного дохода – это тоже рост активов фирмы, не связанный с увеличением ее долгов. То, что эти суммы согласно бухгалтерским методам не показываются как прибыль – лишь следствие действия норм современного законодательства.

Наконец, позиция «Переоценка внеоборотных активов» отражает рост их стоимости. С определенной точки зрения, если, допустим, наши оборотные активы стоили миллион долларов, а теперь стоят полтора миллиона, то это означает, что мы, как собственники компании стали тем самым на полмиллиона богаче. Более того, мы должны платить налоги, исходя из новой стоимости наших активов.

Как заполнить строки

Рассмотрим, какие счета и каким образом используются при формировании баланса, в соответствии с Планом счетов БУ (приказ Минфина № 94н).

Актив

Так заполняется 1-й раздел актива баланса «Внеоборотные активы»:

- Нематериальные активы (НМА), стр. 1110. Дт 04 – Кт 05. Издержки на исследования и разработки НИОКР не показываются.

- Результаты исследований и разработок, стр. 1120. Дт 04 в части НИОКР.

- Нематериальные поисковые активы (ПА), стр. 1130. Дт 08 – Кт 05 (оба счета берутся в части нематериальных ПА).

- Материальные ПА, стр. 1140. Дт 08 – Кт 02 (оба счета берутся в части материальных ПА).

- Основные средства, стр. 1150. Дт 01 – Кт 02 (исключая амортизацию доходных вложений в мат. ценности).

- Доходные вложения в мат. ценности, стр. 1160. Дт 03 – Кт 02 (исключая амортизацию ОС).

- Финансовые вложения, стр. 1170. Дт 58 – Кт 59 (только по долгосрочным вложениям финансов) + Дт 73/1 (только по процентным займам долгосрочного характера, счет 73/1 — расчеты с сотрудниками по выданным займам).

- Отложенные налоговые активы (ОНА), стр. 1180. Дт 09.

- Прочие внеоборотные активы, стр. 1190. Дт 07 + Дт 08 (за исключением поисковых активов) + Дт 97 (издержки со сроком списания свыше 12 месяцев после отчетной даты).

Порядок заполнения 2-й раздела актива баланса «Оборотные активы»:

- Запасы, стр. 1210. Дт 10 + Дт 11 – Кт 14 + Дт 15 + Дт 16 + Дт 20 + Дт 21 + Дт 23 +Дт 28 + Дт 29 + Дт 41 – Кт 42 + Дт 43 + Дт 44 + Дт 45 + Дт 97 (по расходам со сроком списания не выше 12 месяцев после отчетной даты).

- НДС по приобретенным ценностям, стр. 1220. Дт 19.

- Дебиторская задолженность, стр. 1230. Дт 46 + Дт 60 + Дт 62 – Кт 63 + Дт 68 + Дт 69 + Дт 70 + Дт 71 + Дт 73 (субсчет 73-1 не берется) + Дт 75 + Дт 76 (исключается отраженный на счетах учета расчетов НДС с выданных и полученных авансов).

- Финансовые вложения (без денежных эквивалентов), стр. 1240. Дт 58 – Кт 59 (только по краткосрочным финансовым вложениям) + Дт 55/3 (счет 55/3 – депозитные счета) + Дт 73/1 (только по краткосрочным процентным займам).

- Денежные средства и денежные эквиваленты, стр. 1250. Дт 50 + Дт 51 + Дт 52 + Дт 55 + Дт 57. Не берется субсчет 50/3 и сальдо по субсчету 55/3.

- Прочие оборотные активы, стр. 1260. Дт 50/3 + Дт 94.

Пассив

Так заполняется 3-й раздел пассива баланса «Капитал и резервы»:

- Уставный капитал (и его законодательно закрепленные разновидности), стр. 1310. Кт 80.

- Собственные акции, выкупленные у акционеров, стр. 1320. Дт 81 (указывается в скобках, вычитаемый или отрицательный показатель).

- Переоценка внеоборотных активов, стр. 1340. Кт 83 (на сумму дооценки ВНА).

- Добавочный капитал (без переоценки), стр. 1350. Кт 83 (без дооценки ВНА).

- Резервный капитал, стр. 1360. Кт 82.

- Нераспределенная прибыль (непокрытый убыток), стр. 1370. Кт 99 + Кт 84 (либо Дт 99 + Дт 84, берется в скобки; Кт 84 – Дт 99, Кт 99 – Дт 84 если получен минус, берется в скобки).

Порядок заполнения 4-го раздела пассива баланса «Долгосрочные обязательства»:

- Заемные средства, стр. 1410. Кт 67 (период погашения задолженности на отчетную дату не выше 12 месяцев).

- Отложенные налоговые обязательства (ОНО), стр. 1420. Кт 77.

- Оценочные обязательства, стр. 1430. Кт 96 (только обязательства со сроком исполнения более 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1450. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 76 + Кт 86 (долгосрочная задолженность по всем счетам).

Приведен порядок заполнения 5-го раздела пассива баланса «Краткосрочные обязательства»:

- Заемные средства, стр. 1510. Кт 66 + Кт 67 (если на счете есть задолженность со сроком погашения не выше 12 месяцев на отчетную дату).

- Кредиторская задолженность, стр. 1520. Кт 60 + Кт 62 + Кт 68 + Кт 69 + Кт 70 + Кт 71 + Кт 73 + Кт 75 + Кт 76 (только задолженность краткосрочного характера, исключается учтенный на счетах учета расчетов НДС с выданных и полученных авансов).

- Доходы будущих периодов, стр. 1530. Кт 98.

- Оценочные обязательства, стр. 1540. Кт 96 (только обязательства со сроком исполнения не выше 12 месяцев после отчетной даты).

- Прочие обязательства, стр. 1550. Кт 86 (только краткосрочные обязательства).

Коды строк баланса проставляются согласно приказу Минфина № 66н от 02/07/10 г. в ред. от 19/04/19 г. (п. 5). Они перечислены в приложении № 4.

В приведенной схеме задействованы типовые счета, как правило, используемые для заполнения тех или иных строк баланса. Учетной политикой фирмы, рабочим планом счетов в стандартную схему могут вноситься изменения.