Что такое форма сзи-6, зачем нужна и где её получить

Содержание:

- Переводить ли накопления в НПФ

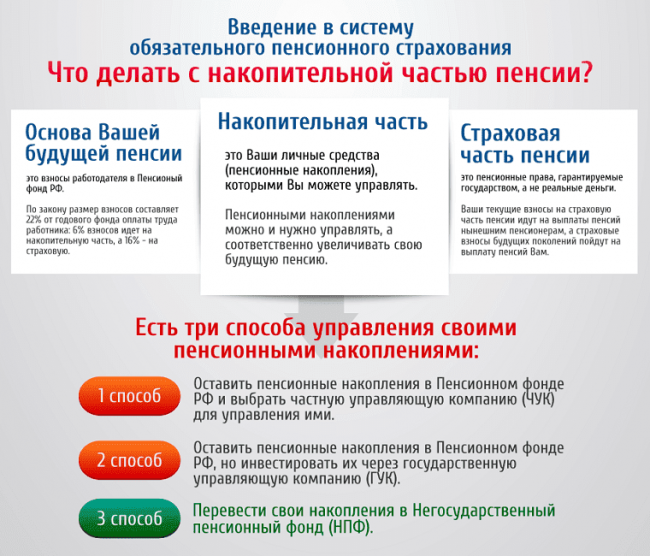

- Понятие накопительной пенсии

- Выбор между ПФП и НПФ для размещения пенсионных накоплений

- Откуда берутся средства в ПФР?

- Что такое ПФР

- Виды пенсий

- Что такое ОПС в пенсионном фонде, его правовое регулирование и субъекты

- Могут ли НПФ лишить лицензии и что делать клиенту, если это произошло

- Выписка из лицевого счета ПФР

- Как получить выписку из пенсионного фонда

Переводить ли накопления в НПФ

Однозначно ответить на вопрос, целесообразно ли иметь «копилку» в негосударственном фонде, не представляется возможным. Инвестиционная деятельность таких организаций имеет определенные риски, и во всяком их доходность зависит от множества факторов.

Выбор конкретного фонда также играет важную роль, некоторые из них принесли застрахованным лицам доход более 10% годовых, другие – оставили в минусе по сравнению с теми, кто хранит свои деньги в ПФ РФ.

Особенности вклада

Рассмотрим основные преимущества и возможные риски вклада будущего пособия в негосударственные управляющие организации в таблице:

| Плюсы | Минусы |

| Все накопления застрахованы, потому граждане гарантированно не потеряют их | При смене фонда чаще, чем раз в 5 лет, гражданин может потерять инвестиционный доход |

| Доходность инвестиционной деятельности НПФ может быть выше фонда, выбранного государством | В случае перехода в другой фонд менее чем через 5 лет убытки, полученные в результате инвестирования, могут лечь на плечи застрахованного лица |

| Диверсификация будущего дохода (средства будут выплачиваться не только со стороны государства, но и от управляющего фонда) | Необходимость совершения дополнительных действий по заключению договора и написанию заявления в ПФР |

| Возможность передать накопленные средства по наследству или использовать их иным образом в установленных законом случаях | Длительный срок до получения выплат приводит к рискам прекращения фондом деятельности (что не скажется серьезным образом на сбережениях лица) |

| Возможность влиять на размер доходов при выходе на заслуженный отдых | |

| Удобство контроля за состоянием индивидуального лицевого счета на официальном сайте фонда | |

| Инвестирование осуществляется только в надежные источники, определяемые в общем виде государством |

Понятие накопительной пенсии

Предоставляемое государством пенсионное обеспечение по старости складывается из двух компонентов: накопительного и страхового.

Страховая часть пенсии, в свою очередь, состоит из фиксированного компонента и баллов.

Старое название фиксированной выплаты – базовая часть пенсии. Эта часть положена всем пенсионерам без исключения, размер ее одинаков и ежегодно пересчитывается под влиянием инфляции. В 2020 году величина фиксированной пенсии – 5686,25 рубля.

Баллы накапливаются за счет выплат в пенсионный фонд со стороны работодателя. Другое их название – индивидуальный пенсионный коэффициент (ИПК). В 2020 году один балл оценивается в 93 рублей пенсии. Данная стоимость также пересчитывается каждый год из-за инфляции. Чем больше баллов заработает человек, тем выше будет содержание на заслуженном отдыхе. Баллы начисляются за пенсионные отчисления во время работы и за стаж.

Пенсионная система РФ сложная, рассказать быстро и точно все нюансы невозможно. Каждый год она дополняется нововведениями, что вызывает затруднения даже у профессионалов.

Приведем пример. В 2019 году готовился закон об индивидуальном пенсионном капитале, кратко именуемый ИПК. Это такая негосударственная пенсия, о которой ранее мы упоминали. Главное не запутаться в сокращениях: далее в рамках статьи ИПК будет употребляться только как индивидуальный пенсионный коэффициент.

Однако о дальнейшей судьбе индивидуального пенсионного капитала сейчас ничего не слышно, правительство, видимо, отказалось от этой идеи. Вместо нее дан зеленый свет проекту под названием ГПП — гарантированный пенсионный план. В качестве первого взноса в ГПП рассматривается как раз накопительное страхование, о котором далее поговорим подробнее.

В 2014 году введен мораторий, то есть накопительная часть пенсии была заморожена. С того момента все взносы в пенсионный фонд идут на страховую пенсию. Мораторий заканчивает действие в конце 2022 года. То есть в настоящее время ни у кого не скапливается накопительная часть пенсии с выплат работодателя. А та сумма, что успела собраться до ввода моратория, сохраняется и послужит дополнением к страховой части пенсии.

Узнать сумму накопительной пенсии, которую будут выплачивать ежемесячно, очень просто: делением накоплений на количество месяцев, в течение которых ожидается эту выплату производить. Последнее — это нормативная величина, для 2020 года установленная в 258 месяцев.

Получается, что те люди, которые выйдут на пенсию в 2020 году, будут каждый месяц получать такую пенсию по возрасту:

5686,25 руб. + 93 руб. × ИПК + пенсионные накопления / 258

Например, к выходу на заслуженный отдых в 2020 году человек успел скопить 100 баллов ИПК, а размер пенсионных накоплений составляет 258 тысяч рублей. Тогда каждый месяц на руки такой пенсионер получит:

5686,25 + 93 × 100 + 258 000 / 258 = 5686,25 + 9300 + 1000 = 15 986,25 руб.

При удвоенной сумме пенсионных накоплений — 516 тысяч рублей, ежемесячная пенсия станет больше всего на одну тысячу.

5686,25 + 93 × 100 + 516 000 / 258 = 5686,25 + 9300 + 2000 = 16 986,25 руб.

Пенсионными накоплениями занимаются как негосударственные фонды (НПФ), так и Пенсионный фонд России (ПФР). По-другому их именуют страховщиками обязательного пенсионного страхования. Фонды инвестируют накопленные средства в облигации, акции и другие ценные бумаги. Доходы от инвестиций также увеличивают размер будущей пенсии.

Выбор между ПФП и НПФ для размещения пенсионных накоплений

Если сравнивать по государственным гарантиям, то ПФР, определенно, менее рискованный способ сбережения. Однако в 2015 году НПФ дано право вступать в систему гарантирования прав застрахованных лиц, которая очень похожа на Агентство страхования вкладов. Членами этой организации являются 38 НПФ. Если негосударственный пенсионный фонд обанкротится, то аккредитацию у него также заберут. Средства вкладчиков возместятся благодаря страховке, после чего их переведут в ПФР.

Ведь если накопительная пенсия присоединена к страховой, какое может быть накопление? Средства пенсионного фонда лишь на бумаге индексируются в соответствии с официальной инфляцией. Создается красивая внешняя картинка по сравнению с убытками НПФ, особенно во время экономических кризисов. Такую аргументацию используют чиновники, выступающие против накопительной пенсии. Вице-премьер Ольга Голодец одна из них. Они апеллируют к рискам НПФ оказаться банкротами.

Но так как правительство очень часто изменяет принципы создания пенсионных накоплений, то появляются не менее высокие риски остаться в категории «молчунов». Сильнее же всего народ беспокоит тот факт, что никто не берется спрогнозировать стоимость аккумулированных на счете баллов в момент выхода на заслуженный отдых.

Недостатки НПФ

- Риск банкротства, особенно вероятный для небольших фондов.

- Некоторые частные фонды имеют доходность меньше инфляции. Это касается тех, которые вложились в убыточные бумаги «Бинбанка» и «Открытия».

- Смена одного НПФ на другой выгодна только через пятилетний период. Если уйти раньше, начисленный доход от инвестиций будет утрачен. При этом в 2017 году фонды сменили около 2 млн плательщиков. Финансовые потери людей от этого шага составили 33 млрд рублей.

Причина того, что ранее никак не проявлявшие активность люди перешли в негосударственные пенсионные фонды, проста — большое недоверие к государственной системе пенсионного страхования. Кроме того, НПФ много усилий тратят на привлечение клиентов. Однако сами по себе уговоры и обман не дали бы столь крупных результатов. Ведь у населения сохраняется по умолчанию недоверие к негосударственным организациям.

Но в нынешних реалиях государству доверяют в меньшей степени, чем частникам. Очень большой репутационный урон ПФР нанесло решение о заморозке пенсионных накоплений, а также переход на систему баллов вместо реальных денег. Ежегодные изменения в правилах начисления пенсий формируют у будущих пенсионеров большие опасения. Мало кто уже верит, что государство сможет качественно реформировать пенсионную систему, чтобы каждый человек смог к выходу на отдых получать достаточные выплаты.

В такой ситуации будущее у каждого в руках: чем раньше начать откладывать и инвестировать часть своих доходов, тем больше удастся скопить к моменту ухода на заслуженный отдых.

Откуда берутся средства в ПФР?

ПФР относится к государственным механизмам управления финансами пенсионного обеспечения. Финансовую основу составляют средства, которые отчисляют работодатели за своих работников в виде страховых взносов. Это определенное процентное число от зарплаты самих сотрудников.

Но даже в частных фондах часть взносов идет на формирование пенсий тех людей, которые получают ее в данный момент. Воспользоваться пенсионными накоплениями можно только по достижению определенного возраста, установленного на законодательном уровне.

В пенсионный фонд могут делать страховые взносы физические лица, индивидуальные предприниматели

Важно знать, что такие отчисления в ПФР работодатели производят за каждого своего сотрудника независимо от регулярности или нерегулярности выполнения ими своих обязанностей. Взносы не зависят от трудового контракта сотрудника и системы налогообложения предпринимателя

Предусмотрены случаи, когда предприниматель не обязан платить взносы в ПФР. Это происходит, если работник отправляется на срочную военную службу или сотрудница уходит в декрет до исполнения ребенку 1, 5 лет. Для того чтобы временно приостановить отчисления необходимо предоставить в ПФР копии паспорта, военного билета или свидетельство о рождении ребенка, свидетельство о браке.

Что такое ПФР

ПФР – финансово-кредитное учреждение, созданное в 1990 году. Оно отвечает за формирование и выплату пенсии и пособий гражданам, имеющим на это право. Пенсионный фонд работает не только с гражданами преклонного возраста, в формировании ПФР участвуют также молодые работающие люди. Граждане оплачивают процент от доходов в пенсионный фонд, из этой суммы гражданам, нуждающимися в социальной поддержке, обеспечиваются выплаты.

Пенсионные фонды делятся на:

- Государственный – один, подотчетен государству и относится к бюджетной системе России.

- Негосударственные – их много, и они являются частными организациями.

Виды пенсий

В системе ОПС Российской Федерации предусмотрено 4 типа пенсионного обеспечения:

- Страховое – ежемесячно выплачивается россиянам, чтобы компенсировать им зарплату либо иной доход, который был утрачен после достижения установленного возраста.

- По государственному обеспечению – отличается от страхового тем, что выплачивается за выслугу лет военнослужащим, космонавтам, чиновникам.

- Накопительное – формируется за счет платежей нанимателей в ПФР и прибыли, полученной от инвестирования взносов страхователей в различные проекты.

- Добровольное – выплачивается НПФ, обычно взносы в фонд делает сам гражданин, а не его работодатель.

Программа накопительного пенсионного обеспечения в системе ОПС

Накопительное пенсионное обеспечение выплачивается раз в месяц до конца жизни застрахованного лица, формируется благодаря взносам нанимателей и доходу от инвестирования этих средств. Формирование такой пенсии доступно россиянам, родившимся после 1967 г. и сделавшим выбор в пользу накопительного пенсионного обеспечения.

Россияне, родившиеся после 1967 г., в пользу которых страховые взносы станут делаться нанимателями в 1-й раз только с 2014 г., могут выбрать тип своего пенсионного обеспечения (формировать лишь страховое пенсионное обеспечение либо еще и накопительное) в течение 5 лет с даты, когда был сделан 1-й страховой взнос.

У россиян, родившихся до 1967 г., накопительная пенсия может формироваться лишь за счет добровольных платежей в рамках госпрограммы софинансирования пенсионных накоплений. Кроме того, россияне могут направлять средства маткапитала на накопительное пенсионное обеспечение. Если россиянин трудоустроен, страховые платежи на ОПС идут только на увеличение страхового пенсионного обеспечения.

Величина накопительной части определяется при учете ожидаемого периода выплаты с 2019 г. (21 год, то есть 252 месяца). Для расчета ежемесячно предоставляемой пенсии нужно размер накопительной части поделить на 252 месяца. Ежемесячная выплата будет больше, если оформить пенсию позже. К примеру, если оформить пенсию на 12 месяцев позже, размер накопительной части будет делиться на 240, а не на 252 (252 — 12 = 240).

Что такое ОПС в пенсионном фонде, его правовое регулирование и субъекты

Обязательное пенсионное страхование (или ОПС) представляет собой совокупность мер, реализуемых законодателями для компенсирования застрахованным лицам средств, которые они получали до наступления страхового случая. Обусловленные им отношения регулируются одноименным ФЗ № 167 от 15.12.2001 г.

Оно является структурным элементом обязательного социального страхования, регулируемого соответствующим ФЗ № 165 от 16.07.1999 г., предусматривающим такие виды страхового обеспечения по обязательному соцстрахованию:

- пенсия по достижении соответствующего возраста;

- пенсионное обеспечение в связи с инвалидностью;

- пенсия, обусловленная потерей кормильца.

Они регулируются двумя ФЗ:

- № 173 от 17.12. 2001 г. – практически устаревшим, за исключением некоторых положений;

- № 400 от 28.12.2013 г. – более новым.

ФЗ № 166 от 15 декабря 2001 г. предусматривает иные пенсии — по государственному пенсионному обеспечению:

- за выслугу лет (гос- и военнослужащим);

- при наступлении старости (россиянам, подвергнувшимся радиационным или техногенным катастрофам);

- ввиду получения инвалидности вышеперечисленными категориями;

- социальную (гражданам без возможности трудиться).

Источник их выплат – федеральный бюджет.

Субъектами отношений по ОПС являются:

- застрахованные лица;

- страхователи;

- страховщик;

Первыми являются россияне, иностранцы и субъекты без гражданства, которые осуществляют самостоятельную трудовую деятельность (ИП, нотариусы, адвокаты), либо трудятся на основании заключенного с ними трудового договора или договора ГПХ, а также те, кто уплачивает взносы в ПФР, но чье рабочее место находится за пределами страны.

При страховании в ПФР (либо в момент первого трудоустройства) не позднее 15 суток после подачи соответствующего заявления лицу выдается свидетельство, содержащее его личные данные (ФИО, сведения о поле и возрасте, регистрации в системе ОПС) и номер личного пенсионного счета (СНИЛС) в структуре.

СНИЛС – уникальный и строго персонифицированный номер, поскольку на лицевом счете аккумулируется вся информация о страховом стаже и внесённых взносах, учитываемая при определении пенсии.

Иными важными участниками системы ОПС являются страхователи. Это — наниматели застрахованных субъектов. Ежемесячно они отчисляют в ПФР страхвзносы за своих сотрудников для формирования их будущей пенсии в таком процентом отношении к годовому ФОТ:

- 22 %, если он не превышает 1.021.000 руб;

- 10 % — если имеет место превышение.

До 2014 года, согласно пенсионной реформе, в соответствии с выбором застрахованного лица 6% шли на формирование накопительной части будущей пенсии, а 16% — страховой, либо полностью 22 % — на формирование первой. Начиная с указанного года, с целью снижения бюджетного дефицита, законодатель ввел мораторий на накопительную пенсию, ввиду чего 6 % по сей день тратятся на текущие нужды.

ИП, адвокаты, главы КФХ (за себя и за членов) уплачивают взносы в фиксированных размерах.

Административная функция в системе ОПС возложена на отечественный Пенсионный фонд и его территориальные органы, являющиеся юрлицам и создаваемые по решению его правления. Он, являясь страховщиком, вправе управлять пенсионными накоплениями граждан. По его обязательствам перед застрахованными гражданами государство несет субсидиарную ответственность.

Помимо него, страховщиком может быть негосударственный фонд или Управляющая компания, но только в отношении накопительной части пенсии. Имеющее ее застрахованное лицо может самостоятельно выбрать страховщика.

При наступлении страхового случая (достижении соответствующего возраста, получении инвалидности, потере кормильца) именно страховщик выплачивает застрахованному лицу перечисленные ранее виды пенсий.

Могут ли НПФ лишить лицензии и что делать клиенту, если это произошло

Государственное разрешение на осуществление деятельности НПФ может быть отозвано в случае выявления нарушений в деятельности такой организации. Но опасаться этого не стоит, поскольку все средства гражданина в сохраненном виде вернутся в ПФР. При этом целым останется и инвестиционный доход (при его наличии).

Гражданин, которого коснулась подобная ситуация, вправе не предпринимать никаких действий. В этом случае все средства будут находиться под управлением ПФР и передаваться для инвестирования в организацию по своему определению. Также за застрахованным остается право выбрать иной НПФ, который продолжит управлять его накоплениями. При выборе нового управляющего стоит взвесить его надежность и доходность.

Итак, негосударственные фонды по управлению пенсионными накоплениями россиян являются одним из инструментов формированиями последними своих будущих доходов. Деятельность фондов строго регламентирована законодательством и застрахована. Максимальный риск для граждан при выборе этого способа накопления заключается в отсутствии инвестиционного дохода. При этом гражданин всегда имеет возможность поменять один фонд на другой или перевести средства из государственного управление под управление НПФ.

Выписка из лицевого счета ПФР

На самой 1-ой странице представлены самые важные сведения: Ф.И.О., дата рождения, СНИЛС, а также отметка, формируется ли у вас накопительная пенсия (это для тех, кто 1967 г. рождения и моложе).

Наибольший интерес здесь вызывают, прежде всего, две цифры:

1 — величина личного пенсионного коэффициента (это ваши пенсионные баллы),

2 — стаж, учитываемый для предназначения пенсии.

В текущем 2020 году для назначения страховой пенсии требуется не мение 11 лет стажа и 18,6 пенсионных баллов. С каждым годом (внесистемная единица измерения времени, которая исторически в большинстве культур означала однократный цикл смены сезонов (весна, лето, осень, зима)) эти числа будут повышаться, пока не достигнут окончательного значения: 15 лет стажа и 30 баллов.

Беря во внимание, что в этом году один балл стоит 93 рубля, можно посчитать заблаговременно, какую пенсию вы уже заработали. Не забудьте добавить фиксированную выплату — в текущем году она составляет 5 686 рублей 25 копеек

Дальше, смотрим 1-й блок выписки: «Сведения о величине ИПК (пенсионных баллах), его составляющих и стаже застрахованного лица». Он представлен в виде таблицы. В 1-ой строке указан стаж и баллы до 2015 года (ваша часть пенсии (регулярные (ежемесячные или еженедельные) денежные выплаты лицам, которые: достигли пенсионного возраста (пенсии по старости), имеют инвалидность, потеряли кормильца.В зависимости от организации,), рассчитанная по старенькому законодательству).

В следующих строках приведены сведения о стаже, взносах и пенсионных баллах, начисленных вам, начиная с 2015 года (т. е. по новенькому закону).

Во 2-м блоке выписки содержатся подробные сведения о вашей трудовой деятельности до 2015 года. В пункте 2.1 указан среднемесячный заработок за период с 2000 по 2001 гг.

Разделив его на 1 494,50, вы получите собственный коэффициент по зарплате. Его максимальное значение — 1,2. Если у вас получилось меньше, то до предназначения пенсии стоит поискать справку о более высоком своем заработке за любые 5 лет попорядку до 2002 г.

В пункте 2.2 отражена длительность общего трудового стажа до 2002 года. А в пункте 2.4 дается расшифровка периодов, которые ПФР учел в ваш общий трудовой стаж.

Если вы видите, что какие-то периоды там не указаны, можно обратиться в ПФР с подтверждающими документами — и данный период должны включить в ваш лицевой счет. Можно сделать это и конкретно при обращении за пенсией.

Далее, в пункте 2.5 выписки указана величина расчетного пенсионного капитала за период с 2002 по 2014 гг. Это сумма страховых взносов, которую перечислил за вас работодатель, с учетом индексации.

Если вы видите, что какой то период работы здесь не учтен — обращайтесь к работодателю, чтобы он сдал сведения в ПФР, или в генпрокуратуру с жалобой.

В следующей части выписки говорится о ваших пенсионных скоплениях. Если вы не переводили их в негосударственный ПФ — все данные по ним указаны в блоке 3, если переводили — смотрите блок 4.

Если в вашей выписке они не показываются — значит, у вас нет пенсионных накоплений на счете (как правило, это актуально для мужчин до 1953 г.р. и женщин — до 1957 г.р., т. к. за них не отчислялись эти взносы).

Если информация есть, то вы видите:

В последнем, 5-м блоке выписки содержатся сведения для тех, кто уже является пенсионером. Тут указывается дата назначения пенсии и ее размер.

Обратите внимание, что приводится два размера пенсии: для работающего пенсионера (пока ему приостановлена индексация) и для пенсионера, который не работает (такую пенсию он будет получать после увольнения)

Как получить выписку из пенсионного фонда

Существует несколько способов, чтобы получить нужную информацию о текущем положении ИЛС:

- Во-первых, у граждан есть возможность самостоятельно отправить запрос в свой местный отдел ПФР.

- В ситуации, когда имеется соглашение между местным МФЦ и ПФР об их взаимодействии, то оформить документ возможно в ближайшем отделе МФЦ.

- Запрос можно сделать в электронном виде – все что для этого нужно, это завести личный кабинет либо на сайте ПФР, либо же через госуслуги.

- Выписку могут предоставить некоторые банки.

Через территориальный отдел МФЦ и ПФР

Когда налогоплательщик самолично обращается в отдел ближайшего к нему МФЦ или ПФР для получения текущей информации о состоянии лицевого счета, ему необходимо подать соответствующее заявление и паспорт (или любой другой документ, удостоверяющий личность заявителя). По желанию, он также может дополнительно предоставить свое свидетельство пенсионного страхования (СНИЛС).

У держателя счета есть возможность передать документы по почте, но для этого нужно будет предварительно заверить их у нотариуса, в предусмотренном для этого порядке. Законом предусмотрен срок – не позднее 10 дней на подготовку документов, со дня подачи заявления.

Получить выписку можно одним из предусмотренных способов, но также допускается возможность воспользоваться несколькими сразу:

- в случае самоличного обращения физлица по месту его фактического проживания в территориальный отдел МФЦ или ПФР – выписка выдается на руки в бумажном виде,

- в случае обращения физлица по месту его фактического проживания в территориальный отдел МФЦ или ПФР с просьбой о доставке выписки по почте – документ будет выслан заказным письмом,

- в случае письменного обращения, отправленного почтовым переводом – обратно документ тоже будет высылаться по почте.

Выписка из ПФР онлайн

Узнать информацию о своем лицевом счете можно на интернет-ресурсах «ПФР» или «Госуслуги». Все что для этого необходимо – это предварительно зарегистрировать личный кабинет на одном из этих сайтов.

На сегодняшний день это самый быстрый и простой вариант приобрести сведения об актуальном состоянии ИЛС. Вся необходимая информация сразу доступна любому пользователю в тот же самый день, в который он обратился за ней.

Для того чтобы зарегистрировать личный кабинет на сайте Пенсионного Фонда Российской Федерации, нужно перед этим пройти короткую регистрацию нового пользователя на «Едином портале госуслуг» или же просто осуществить процедуру аутентификации.

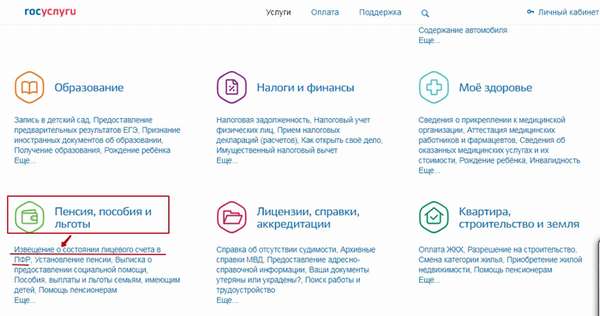

На сетевом ресурсе «Госуслуги» все нужные для плательщика сведения будут расположены в рубрике «Пенсии, пособия и льготы», там следует выбрать из списка меню «Извещение о состояниях лицевого счета в ПФР». В выбранном окне пользователю откроется страница, содержащая требуемые данные.

Получение информации от банков

Если банк какой-либо заключил соглашение с Пенсионным фондом, то он имеет возможность предоставлять своим клиентам сведения об их индивидуальном лицевом счете.

Информация может быть предоставлена либо в электронном виде при использовании банкоматов или функционала интернет-банкинга, или же в печатной форме – в данной ситуации ее выдает банковский операционист. Например, такую функцию предоставляет Сбербанк – через его приложение сбербанк-онлайн.

Также банки имеют возможность предоставить доступ своим пользователям к личному кабинету на интернет-сайте Пенсионного фонда России.

Помимо всего прочего, у гражданина есть право потребовать от своего работодателя копии документов, которые он отправляет в Пенсионный фонд для включения этих данных в индивидуальный лицевой счет работника. Стоит отметить, что такие сведения могут отличаться от данных о состоянии ИЛС.