Правила экономии семейного бюджета

Содержание:

- Подработка в такси. Дополнительные доходы к семейному бюджету

- Виды семейного бюджета

- Доходы: постоянные, случайные, инвестиционные и другие

- Как распределить семейный бюджет по конвертам

- Общая характеристика

- Зачем планировать семейный бюджет?

- Этапы ведения семейного бюджета

- Составить план семейного бюджета

- 8 золотых правил как вести учет семейного бюджета

Подработка в такси. Дополнительные доходы к семейному бюджету

Автомобилем сейчас никого не удивишь. Даже небогатые семьи могут себе позволить захудалый жигуленок. Кстати, когда с деньгами туго автомобиль можно использовать для подработка в такси. Если нет автомобиля, то сейчас есть множество автопарков, которые предлагают свои автомобили для заработка, а вы им отчисляете с полученной прибыли определенный процент.

Если же у вас в семье имеется автомобиль, то здесь все гораздо проще. Полученный доход будет весь ваш за исключением, оплаты агрегатору. Без этого, пожалуй, сегодня не обойтись. Сейчас редко кто останавливает такси рукой. Клиенты вызывают такси через приложения. Однако расходы здесь будут не столь существенными по сравнению с доходами. Да, и самое главное, вы в этом заработке сам себе хозяин и по времени работы и по выбору цен за поездку (ведь вы можете отказаться от заказа). Кстати, о всех нюансах заработка на такси вы можете узнать в этой ссылке.

Подведем итог

Цель данной статьи — рассказать вам как, с помощью всего лишь нескольких несложных действий повысить доходы семейного бюджета и снизить его расходы. Причем учтите, что здесь мы рассмотрели всего лишь некоторые из вариантов повышения рентабельности предприятия под названием СЕМЬЯ. А их у меня в загашниках еще много. К примеру, благодаря экономии на отоплении можно снизить расходы на ЖКХ. А вы знали, что продуты можно получить БЕСПЛАТНО!…Нет, ну так жмите на ссылку. А еще есть возможность зарабатывать на кредитных картах с кешбеком, кешбексервисах, на своем хобби (продавая хендмейд) и т.д. Но об этом мы поговорим в других статьях.

Подписывайтесь на мой блог и следите за новостями на сайте. Оставляйте свои комментарии (я обязательно на них отвечу) и пишите на какие темы вам бы хотели еще получить информацию.

Виды семейного бюджета

В самом начале семейной жизни неизбежно встает вопрос о том, кто будет главным в распределении финансов или, проще говоря, кто будет вести семейный бюджет. И лучше решение этого вопроса не откладывать в долгий ящик, потому что от него зависит, не побоюсь этого слова, благополучие семьи.

Какие виды семейных бюджетов бывают?

Совместный

Все деньги, заработанные мужем и женой, складываются в одном месте, например, в конверт или шкатулку. Каждый член семьи имеет право взять необходимую ему сумму на неотложные нужды. Как правило, крупные покупки обсуждаются на семейном совете и совершаются вместе.

Исходя из имеющегося многолетнего (более 18 лет) опыта ведения совместного бюджета, расскажу об основных принципах, на которых оно строится:

- большая степень ответственности обоих супругов в вопросах трат;

- абсолютное доверие друг к другу;

- постоянный контроль расходов, чтобы не оказаться у пустого коры… конверта;

- обязательное обсуждение крупных покупок;

- атмосфера взаимопонимания и добра, когда ни один из супругов не позволяет себе упрекнуть другого в сумме заработка.

Если хоть один из принципов нарушается, то этот вид финансового контроля не для вас.

Раздельный

Этот вид ведения бюджета, на мой взгляд, наиболее распространен между людьми, которые соединились в пару уже будучи состоявшимися в финансовом плане. Например, повторный брак или брак уже в немолодом возрасте. Особенность этого вида в том, что у каждого супруга свой кошелек. Муж и жена полностью распоряжаются только личными финансами. Часто супруги даже не знают о реальной сумме доходов друг друга.

Как в таком случае решается вопрос оплаты, например, совместного похода в ресторан или поездки в отпуск, коммунальных платежей и содержания ребенка? Как правило, расходы по этим статьям делятся пополам.

Принципы построения раздельного бюджета:

- ответственность супругов только за свою часть бюджета;

- умение разрешать возможные конфликты в вопросах оплаты общих расходов;

- бОльшая самостоятельность, чем при совместном бюджете, в вопросах контроля и накопления;

- бОльшая свобода действий в вопросах подарков и сюрпризов своей второй половинке.

Единоличный

Вид ведения бюджета, при котором все деньги сосредоточены в руках одного человека. Он берет на себя полную ответственность за контроль доходов и расходов. Такая практика подходит семьям, в которых один из супругов часто поддается искушению спонтанных покупок, не следит за расходами и залезает в долги.

Принципы единоличного владения и распоряжения деньгами:

один из супругов несет моральную и материальную ответственность не только за себя, но и за всех членов семьи;

второй принцип выходит из первого, он должен быть максимально организованным и финансово грамотным;

важно соблюсти баланс в отношениях, чтобы постоянно не напоминать второй половинке о ее положении в семье.

Общий или раздельный, а может быть единоличный? Советы в решении этого вопроса могут только навредить. Ответьте на него так, как лучше только для вас, а не для ваших советчиков.

Доходы: постоянные, случайные, инвестиционные и другие

Одни получают зарплату, другие – прибыль от бизнеса, третьи –инвестируют в ценные бумаги, четвертые – сдают квартиру в аренду

Каковы бы ни были источники вашего дохода, для планирования бюджета важно только то, насколько предсказуемыми эти доходы являются

Самое простое – поделить все свои доходы на постоянные и случайные. При планировании обязательных и постоянных расходов бюджета учитывать, соответственно, только постоянные доходы.

Как правило, к постоянным доходам можно отнести:

- заработную плату;

- различные пенсии, стипендии и пособия;

- доход от долгосрочной сдачи квартиры или другой недвижимости;

- доходы от устоявшегося собственного бизнеса;

- некоторые виды инвестиционных доходов, в первую очередь проценты по банковским депозитам;

- регулярные поступления по любым другим долгосрочным договорам.

Отметим, что проценты по банковским депозитам, хотя они и относятся к постоянным доходам, при планировании текущих расходов лучше не принимать в расчет. Ваши сбережения неизбежно будут таять в реальном выражении, если вы будете «проедать» проценты, из-за инфляции их покупательная способность будет снижаться.

Случайные, или нерегулярные доходы, – это:

- премии, бонусы, любые негарантированные выплаты от работодателя;

- оплата сдельной работы, гонорары, вообще любые подработки;

- доходы от продажи собственности (машины, квартиры и т. д.);

- инвестиционные доходы: доход от продажи ценных бумаг, дивиденды;

- доходы от собственного бизнеса на этапе его становления;

- выигрыш в лотерею.

Все эти доходы имеет смысл учитывать в бюджете, только если деньги вами уже получены. Направлять их следует в первую очередь на сбережения (если у вас есть кредиты, то на погашение кредитов) или на крупные покупки. Небольшую часть этих доходов (ни в коем случае не все!) можно пустить на необязательные траты.

Даже если у вас нет постоянных доходов, старайтесь не рассчитывать на будущие случайные заработки. По возможности планируйте расходы, исходя из тех денег, которые вы уже получили.

По возможности планируйте расходы, исходя из тех денег, которые вы уже получили Помните, что постоянные доходы – не значит вечные. Зарплату могут задержать (в непростых экономических условиях вероятность этого события может вырасти), арендатор недвижимости может внезапно съехать, и вы не сразу найдете нового, стабильный бизнес может перестать приносить доход. Составляя бюджет, оценивайте, насколько гарантированы ваши доходы на самом деле и как сильно они могут снизиться.

Если вероятность падения доходов высока, если вы понимаете, что положение организации, где вы работаете, неустойчиво, сократите необязательные расходы и направляйте больше денег на сбережения – они могут понадобиться значительно раньше, чем вам хотелось бы.

<< Предыдущая статья

Следующая статья >>

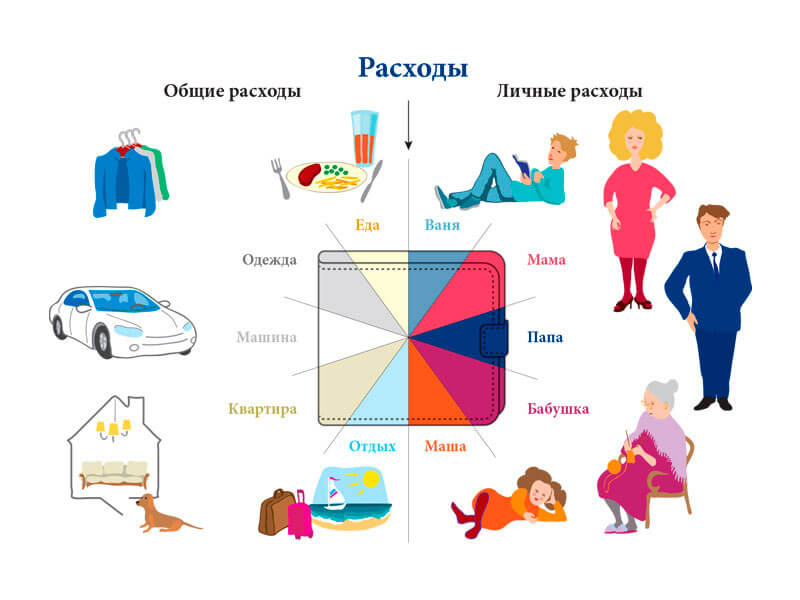

Как распределить семейный бюджет по конвертам

Во всех женщинах и даже мужчинах живет транжира, а данный эффективный способ поможет вам рассмотреть и понять, как правильно распределить семейный бюджет, чтобы накопить. Используя принцип «7 конвертов» (или «6 кувшинов», число в данном случае непринципиально, категории вы выбираете сами), вы сможете анализировать, на что тратятся деньги в вашей семье, и воплощать поставленные цели!

Начать следует с конвертов: вы можете купить их в магазине или сделать самостоятельно из бумаги. Подпишите каждый конверт и наполните их соответствующими суммами денег.

- Конверт «продукты». Чтобы понять, сколько денег должно лежать в данном конверте, следует в течение 2-3 месяцев анализировать, сколько средств уходит на продукты в вашей семье. Обычно это 20–40 % от суммы всех семейных доходов. На питание старайтесь брать только из этого конверта, а если вдруг денег не хватило и они подошли к концу раньше времени, то пора задуматься, как правильно распределять семейный бюджет и экономить.

- Конверт «расходы на квартиру». Здесь будут находиться деньги на оплату счетов за коммунальные услуги, пользование мобильной связью и интернетом, выплату кредита и других обязательных платежей. Все семьи знают, сколько денег уходит на это, трудностей с расчетами суммы для этого конверта не возникнет.

- Конверт «необходимые вещи». Сюда входят средства на покупку обуви, одежды, бытовой техники и мебели. Сумму следует установить самостоятельно в соответствии с уровнем заработка в семье. Здесь можно составить список вещей, которые вам необходимы, и покупать их поочередно, исходя из степени необходимости.

- Конверт «расходы на детей». Развивающие игры, детская обувь и одежда, книжки, здоровье, образование и досуг. На этих пунктах экономить нельзя. Старайтесь со временем увеличивать сумму в этом конверте.

- Конверт «развлечения, хобби, путешествия». Денежные средства из данного конверта используются на покупку билетов в отпуск, приобретение подарков к праздникам, походы в кафе и кинотеатры. Количество денег тут напрямую зависит от ваших доходов, сначала можно откладывать небольшие суммы и с удовольствием тратить их на отдых и увлечения. Каждой супружеской паре, конечно, иногда нужно развлечься, сменить обстановку. Кроме определенной суммы денег в данный конверт складывайте всю незапланированную прибыль, если она присутствует в вашей жизни.

- Конверт «сбережения»Складывайте не менее 10 % от семейных доходов в данный конверт. Это будут ваши накопления, то есть неприкосновенная сумма. Со временем на эти денежные средства можно будет приобрести большие покупки: телевизор, ювелирное изделие и т. д. Их можно вложить в ремонт своей недвижимости, в покупку автомобиля. Но не торопитесь тратить все деньги, оставьте 10–20 % на непредвиденные обстоятельства.Эти сбережения можно хранить на банковском счете, при этом вам будут ежемесячно начисляться проценты.

- Конверт «подарочный». Данную сумму можно считать «лишними» деньгами, которые останутся в ваших конвертах спустя месяц. Их можно потратить на подарок для себя, ведь вы заслужили это! Можете также сделать сюрпризы родным и близким людям.Основное правило «7 конвертов» — никогда не пользуйтесь средствами из других конвертов. Деньги из первой категории следует тратить на питание, а не на покупку новой одежды. Любите часто ходить в кино? Тогда придется пожертвовать отдыхом на курорте и т. п.Если происходят переломные моменты, и вам срочно нужны средства из другого конверта, то непременно указывайте на нем взятую сумму и дату возвращения долга.Старайтесь всегда корректировать суммы с учетом своей зарплаты и нужд семьи, изучайте ошибки. Но не стоит экономить на всех своих потребностях. Полная экономия говорит о глупости человека, ведь «скупой платит дважды».

Общая характеристика

Основной целью государственной политики является поиск лучшего решения проблемы недостаточности средств бюджета и его сбалансированности. Реформы, происходящие в России, модифицировали функционирование бюджетной системы и отношения между властью разных уровней.

Сущность государственных средств

На основании документа госбюджета расшифровывается понятие основных объектов системы. Государственный бюджет в бумажном варианте представляет собой документ, состоящий из двух разделов. Доходная часть отражает приток, поступление в госказну налоговых платежей, сборов, прибыли государственных учреждений.

Расходы (роспись бюджета) устанавливают направления использования денег на финансирование задач и функции государства. На доходную часть влияет экономическая ситуация, налогообложение, а структура расходов изменяется в зависимости от потребностей, а также внутренней, социально-экономической обстановки.

Основные источники доходов Федерального бюджета:

- Налоги и сборы.

- Доходы от сдачи в аренду или продажи государственного имущества.

- Деятельность организаций.

- Внешнеэкономическая деятельность.

- Дивиденды от акций.

- Прочие поступления.

К расходам на исполнение государственных функций относятся федеральное и местное самоуправление, судебная власть, оборона страны, правоохранительная деятельность, расходы на культуру, искусство, образование, здравоохранение и другое. С помощью сокращения нерациональных затрат удалось прийти к положительным сдвигам расходов.

Способы формирования ресурсов:

- Прямое участие в рыночных сделках.

- Налогообложение.

В некоторых случаях государство, осуществляя производство в условиях монополии, хорошо реализует продукцию на рынке по заниженной стоимости. Госкомпании получают выручку, которая возмещает затраты и расширяет производство. Иногда для стимулирования потребления благ государство специально применяет цены, не покрывающие издержки.

Уравновешивание показателей системы

Бюджет является главной финансовой категорией, значимой частью финансов на уровне государства или муниципалитета. Чтобы посчитать его показатели, нужно владеть основной информацией и понимать принцип действия. Таким правом наделена Государственная дума. В этом документе отражается циклический характер развития общества.

Госбюджет — это значимый документ государства, в котором представлены финансовые сметы всех ведомств, государственных служб, правительственных программ. В нем определены потребности, которые необходимо покрыть за счет госказны, а также указывается размер предполагаемых поступлений извне. Бюджетная система регламентируется кодексом с одноименным названием.

Виды бюджета РФ:

- Федеральный.

- Субъектов (региональный, консолидированный).

- Муниципальный (местный).

Общий размер предусмотренных расходов должен соответствовать поступлениям в бюджет, включая заимствованные финансы. Наличие недостаточности бюджетных средств не означает несбалансированности, если достигнуто равенство между расходами и поступлениями.

Сбалансированное состояние государственной казны и экономики страны является основой нормального функционирования органов управления, административно-территориальных отделений. Например, если небольшая часть бюджетирования будет недостаточной и дефицитной, это приведет к задержке финансирования бюджетных учреждений, нарушению сроков выполнения заказов на государственной или местном уровне, возникновению проблем неплатежей.

Нелегко удается добиться уравновешивания доходной и расходной части. Если составление дефицитного бюджета неизбежно, для обеспечения его баланса привлекаются источники финансирования.

Приемы уравновешивания:

- Установление предельных лимитов расходов.

- Распределение доходов между бюджетами разных уровней, согласно распределению их полномочий.

- Увеличение доходной части, поиск резервного финансирования, мониторинг.

- Модернизация, планирование расходов, потенциально увеличивающих доходы.

- Экономия.

- Использование надежных заемных источников.

Важный потенциал представляет санкционирование расходной части. Это контроль со стороны казначейства за соблюдением лимитов обязательств.

Зачем планировать семейный бюджет?

Задача – не экономить. Задача – накапливать капитал. Достичь этого можно через оптимизацию расходов и увеличение доходов. А в целом – корректное распоряжение деньгами. Правильно ведя семейный бюджет, люди действительно начинают тратить меньше, перестают транжирить деньги

После того как они видят свою финансовую ситуацию, осознают статистику и динамику цифр, понимают, зачем и почему важно за этим следить

Например, 9 из 10 человек, прошедших мой курс «Финансовая грамотность», дают обратную связь, о том, что перестали транжирить деньги, перестали покупать бездумно вещи, направо и налево тратить деньги. 7 из 10 человек начинают вести финансовый учёт и считать доходы и расходы корректно. Меньшее количество уходит в осознанную аналитику, но однозначно все переходят в некий режим ответственного и осознанного отношение к деньгам.

Этапы ведения семейного бюджета

С основами разобрались, с сервисом личных финансов определились, пора переходить к действию! Рассмотрим основные этапы формирования семейного бюджета.

1. Спланируйте источники доходов и категории расходов

Составьте список источников доходов, включив в него все возможные источники поступления денег в семейную копилку. Возможно имеет смысл добавить в этот список льготы от государства, или доход с подработок, которые вы в последнее время забросили 😉

После этого соберите все возможные категории расходов — то, куда у вас тратятся деньги. Не забудьте учесть то, что обычно забывается — крупные покупки, страховки, налоги, подарки.

В MoneyKeeper вы можете создать удобную структуру категорий расходов, а чтобы упростить вам выбор, мы создали несколько примеров, как это может выглядеть.

2. Начните учет доходов и расходов

Начните записывать все расходы и доходы вашего семейства в MoneyKeeper, выбирая актуальные категории. Так, в течение месяца начнет формироваться карта ваших поступлений и трат, и вы сможете увидеть реальную картину в разделе Отчеты.

Совсем не обязательно скрупулезно сопоставлять каждый потраченный рубль с определенной категорией. Ваша цель не в максимально детализированном учете, а в понимании, на что в целом уходят деньги.

Лайфхак:

Вместо категорий «Продукты», «напитки», «хозтовары» можно просто создать категорию «Супермаркеты» и записывать туда всю сумму покупки.

В первое время вы, возможно, решите изменить структуру категорий расходов или добавить новые. Это нормально, подстраивайте систему под себя.

Лайфхак:

Используйте теги! Например, помечайте каждый необязательный расход тегом «ерунда», а в конце месяца в отчете посмотрите, сколько денег вы потратили на всякие мелочи.

Не пытайтесь сокращать расходы, ваша задача — получить исходную структуру вашего баланса, которую далее мы будем анализировать и оптимизировать.

3. Проанализируйте собранные данные

В течение 1-3 месяцев вы увидите реальную картину по всем поступлениям и затратам в вашей казне и, скорее всего, удивитесь, сколько денег утекает на казавшиеся незначительными мелочи.

Ответьте на вопросы:

- Получается ли покрывать все расходы без привлечения кредитки?

- Сколько вы тратите на оплату процентов по кредитам?

- Часто ли вы делаете эмоциональные, необдуманные покупки?

- Проанализируйте подписки — все ли вам действительно нужно?

- Сколько денег вы тратите на вредные привычки: алкоголь, сигареты

- Есть ли смысл сократить потребление фастфуда или «кофе с собой»?

Скорей всего, у вас будет много вопросов. Самое время их обсудить вместе со своей второй половинкой и расставить приоритеты с учетом ваших целей.

4. Спланируйте цели

Это один из ключевых этапов при составлении семейного бюджета. Если вы четко пропишете все финансовые цели, у вас появится возможность спланировать, какую сумму нужно ежемесячно откладывать для достижения каждой из них.

Классические финансовые цели — накопить определенную сумму на отпуск, обучение ребенка или первый взнос по ипотеке.

Одной из популярных финансовых целей является формирование инвестиционного капитала и достижение финансовой свободы за счет пассивного дохода от инвестиций в ценные бумаги.

В MoneyKeeper вы можете добавить все цели, требующие накопления средств, и удобно планировать необходимые суммы при составлении ежемесячного бюджета. Попробуйте бюджетирование целей в MoneyKeeper!

5. Следуйте стратегии

Суть стратегии ведения бюджета — достижение долгосрочных финансовых целей и/или получение постоянного положительного результата (финансовая стабильность семьи и полный контроль над деньгами) в условиях ограничений источников дохода.

Что такое консьюмеризм можете уточнить на википедии.

Как бы вы не стремились увеличить доходы семьи, вам никогда не будет «достаточно», так устроена потребительская психология в современном мире консьюмеризма. Поэтому ежемесячное составление бюджета позволит сбалансировать доходы и расходы и обеспечит достижение финансовых целей вашей семьи.

В конце каждого месяца собирайтесь вместе за чашками с любимыми напитками и подводите итоги: уложились ли в бюджет, получилось ли сократить необязательные расходы, насколько подрос инвестиционный счет и появились ли идеи по новым покупкам акций.

Спланируйте бюджет на следующий месяц. В идеале, если со временем вы перейдете на бюджетирование расходов нового месяца за счет доходов прошедшего. В этом случае в течение месяца вы тратите деньги, полученные в прошлом, а поступающие средства откладываются для планирования бюджета на следующий. Такой подход даст ощущение полного контроля над семейными финансами — попробуйте!

Составить план семейного бюджета

Итак, вся важность бюджета осознана, и Вы готовы приступить к реализации. С чего начать? Первым этапом будет планирование семейного бюджета

Это, конечно, можно сделать и мысленно, однако, удобнее и нагляднее это будет, если Вы используете бумагу или же удобное программное обеспечение для записи и вычислений.

Как распределить семейный бюджет?

Если Вы хотите заработать миллион, то ведение семейного бюджета — одно из обязательных условий. Все, кто добился успеха, знают цену учета своих сбережений, тем более, это не так сложно, как может показаться неискушенному человеку. По сути, весь бюджет — это всего 2 колонки. Именно в них вносятся полученные членами семьи доходы и все расходы, которые были осуществлены на протяжении данного временного промежутка. Давайте рассмотрим их внимательнее.

Доходы

В графу «Доходы» необходимо включить все источники доходов семьи. Здесь может быть:

- зарплата мужа и жены;

- постоянные социальные выплаты;

- проценты по депозитам;

- подработки;

- одноразовые поступления (выигрыш в лотерею, выигранный спор, наследство и т.д.).

Именно исходя из общей суммы полученных семьей доходов, можно будет в дальнейшем планировать расходы. Другими словами, чем больше ежемесячный доход, тем больше своих потребностей Вы сможете удовлетворить, не залезая в долги.

Расходы

Обязательно для семейного бюджета фиксировать все расходы. Кто-то записывает сюда каждую покупку, кто-то группирует траты по категориям, например:

- продукты питания;

- коммунальные платежи;

- погашение кредита;

- бензин;

- одежда и обувь;

- расходы на детей;

- развлечения.

Вы можете делать так, как удобно Вам. Здесь главное научиться учету семейных трат для того, чтобы понять, какие статьи расходов можно уменьшить, а от каких отказаться вообще, а на сэкономленные деньги, к примеру, открыть семейный бизнес, о котором Вы так давно мечтали.

Скачать «Семейный бюджет (доходы и расходы таблица Excel)»

План бюджета

Имея на руках точные цифры доходов и расходов, можно приступать к самому интересному в процессе семейного бюджетирования — планированию. То есть перераспределению расходов в соответствии с полученными прибылями. Вообще, существует десятки, если не сотни способов планирования семейных финансов. Это зависит от приоритетов и целей, которые есть у семьи. Кто-то хочет быстрее рассчитаться с кредитом, кто-то собрать на автомобиль, кто-то ребенку на обучение. Есть и такие, кто хочет собрать определенную сумму, которая бы потом обеспечила им безбедное существование и их активно интересует вопрос куда вложить деньги, чтобы они принесли пассивный доход в будущем.

Тем не менее, существуют общепринятые правила планирования, которых придерживается большинство семей, независимо от того, нравятся они им или нет. Эти правила позволяют не только не занимать деньги «до получки» у родственников или знакомых, но и уверенно смотреть в завтрашний день. Их не так много, но без них грамотное планирование семейного бюджета просто невозможно. Пройдемся по ним и мы:

Сбережения — обязательная графа расходов. Финансовые консультанты советуют не менее 10-20% от всех доходов откладывать и сохранять в семейный сберегательный фонд. Это как резервный фонд государственного бюджета, то есть деньги, которые можно тратить только в случае непредвиденных обстоятельств. Ими может быть потеря работы, внезапная болезнь члена семьи — да мало ли чрезвычайных ситуаций. В таком случае эта сумма станет финансовой подушкой, которая поможет пережить нелегкую жизненную ситуацию.

Обязательные расходы погашаются в первую очередь. К расходам такого типа можно отнести коммунальные платежи, покупка продуктов питания и жизненно необходимых лекарств, погашение кредитных обязательств перед банком и т.д. На этих расходах мы не сможем сэкономить, при всем нашем желании, именно поэтому они и называются обязательными. Эксперты считают, что оптимально на эти расходы должно уходить не более 50% всего семейного бюджета, хотя в наших реалиях такого показателя удается достичь далеко не всем семьям.

Свободные деньги тоже нужны. Оставшаяся часть денег — это то, что осталось после того, как Вы оплатили все обязательные платежи и отложили на «черный день». В принципе, эти деньги Вы можете тратить по своему разумению и желанию. Кто-то часть из них ежемесячно откладывает на дорогостоящую цель (автомобиль, квартира, кругосветный круиз), кто-то пускает на развлечения (кино, ужин в ресторане, шоппинг). Как бы не поступили Вы, в любом случае, больше этой суммы Вы не потратите, так что долгов сумеете избежать.

8 золотых правил как вести учет семейного бюджета

- Назначьте ответственного за ведение бюджета

В некоторых семьях практикуется совместный бюджет, в других муж и жена распоряжаются зарплатой самостоятельно. Но даже в этом случае часть денег нужно будет отдавать на общие расходы, и кому-то придётся следить, чтобы все счета оплачивались вовремя, а отложенное не тратилось на ерунду. Кто должен вести семейный бюджет, супругам лучше решить самим. Обычно эта задача поручается более дисциплинированному и ответственному человеку.

- Минимум 10% от доходов откладывайте в семейный бюджет

Не держите заначку под рукой, чтобы не возникало желания её потратить. Лучший способ накопить денег – открыть счёт в банке и переводить туда какую-то сумму с каждой зарплаты.

Если, к примеру, совокупный доход пары составляет 70 тысяч рублей в месяц, и 10 % от него перечисляется на счёт, через год там будет как минимум 84 тысячи рублей (плюс процент от банка). Эту сумму можно увеличить, если откладывать все внезапные поступления в виде премий или подарков.

Ставьте цели, это важно

Мало кто умеет копить просто так. Чтобы откладывать как можно больше денег, нужно понимать, зачем вам это нужно.

Первое, о чём стоит подумать – формирование финансовой подушки безопасности, это примерно три ваших оклада. Столько желательно иметь в запасе на случай непредвиденных ситуаций, таких как болезнь или увольнение с работы

Достигнув этой цели, переходите к чему-то важному лично для вас: копите на покупки машины, ипотеку или поездку на острова

- Откройте совместный счёт

Вести семейный бюджет куда легче при наличии общего счёта. Там вы сможете собирать деньги на оплату счетов, покупку еды и крупные совместные приобретения. Это поможет избежать глупых ситуаций, когда каждый из супругов думал, что за квартиру должен заплатить другой. К тому же, не будет никаких взаимных претензий: получив зарплату, каждый будет переводить оговоренную сумму на общий счёт, 10 % откладывать в копилку, а остальное тратить по своему усмотрению.

- Узнайте, на что тратятся ваши деньги

Приучите себя обращать внимание, сколько денег вы потратили и на что. Учёт затрат можно вести разными способами, например, в мобильном приложении вашего банка или в специальной программе для финансового планирования

Так вы сможете выявить основные статьи расходов и найти возможности для экономии.

Не забывайте и о мелких тратах. Зачастую из покупок, которые мы считаем несущественными, в итоге складывается весьма крупная сумма. Допустим, вечером вы решили поехать домой на такси, потому что была очень плохая погода. На следующий день вы пообедали в кафе вместо того, чтобы взять еду из дома. На выходных вам стало лень готовить и вы заказали две пиццы. В первом и во втором случае вы потратили 300 рублей, в третьем – 1500. По отдельности эти цифры кажутся небольшими, а в целом это больше двух тысяч за одну неделю. И эти деньги вполне могли остаться при вас.

Ответственное отношение к деньгам – это не талант, а навык, который при желании можно выработать.

- Составьте финансовый план

О большинстве расходов нам, как правило, известно заранее. Включите предполагаемые траты в свой план и начинайте собирать деньги заранее. Например, если в октябре, ноябре и декабре откладывать по 3300 рублей, то к Новому году у вас будет порядка 10 тысяч на подарки. Если этого не сделать, то в нужный момент денег может не хватить. А если повезёт и перед праздником вам выдадут премию, вы сможете существенно пополнить свою копилку.

- Не откладывайте оплату счетов на потом

Увы, быть взрослым и ответственным человеком не всегда легко. Нужно регулярно и в срок перечислять деньги за коммунальные услуги, вносить платежи по кредитам и т. д. Практически всегда несоблюдение сроков приводит к дополнительным затратам.

- Рассчитайте бюджет на день

Подсчитайте, какую часть вашего дохода вы тратите на обязательные выплаты, еду, проезд и т. д. Оставшуюся сумму поделите на количество дней в месяце. Результат покажет, сколько вы можете потратить в течение одного дня. Если сегодня уложиться в лимит не получилось – ограничьте затраты завтра.