Продать долг юридического лица коллекторам

Содержание:

- Кому можно продать долг: кто занимается скупкой долгов физических и юридических лиц?

- Как продать долг юридического лица коллекторам

- Что такое покупка долга и где тут выгода

- Как продать долг юр. лица — этапы продажи задолженности

- Как продать долг физического лица коллекторскому агентству

- Как продать долг физического лица коллекторам

- Продать долг юридического лица коллекторам по исполнительному листу

- Как коллекторы покупают долги у банков

- В чем интерес коллекторов

- Условия приобретения долгов (заключения договора уступки права требования):

- Бухучет

- Продажа долга коллекторам: процедура и последствия

- Долги за услуги ЖКХ

- Переход прав кредитора: общие правила

- Проводки по договору цессии у продавца долга

Кому можно продать долг: кто занимается скупкой долгов физических и юридических лиц?

В п. 1 ст. 382 ГК РФ написано, что право требования, принадлежащее кредитору, может быть передано иному лицу. При этом в законе нет каких-либо уточнений относительного того, кому именно можно продать долг. Отсюда следует, что это может быть, как организация, так и физическое лицо.

На практике чаще всего долги продаются коллекторам – это профессиональные взыскатели непогашенных обязательств. Напишите нашему онлайн-консультанту и вам помогут с продажей долга.

Условия продажи долга коллекторам

Продажа безнадежных долгов коллекторам осуществляется на следующих условиях:

- кредитор реализует задолженность по сниженной цене – разница между объемом обязательств и ценой их приобретения образует доход взыскателя. Ее размер может варьироваться в пределах 10-50% от суммы долга,

- между сторонами в обязательном порядке заключается договор цессии,

- кредитор имеет возможность по своему усмотрению выбрать продавца. Должник в этом не принимает участие.

Кому еще можно законно продать долг

Помимо коллекторских агентств, приобретать долги по договору цессии могут и другие категории покупателей:

- банки и различные финансовые учреждения – для многих из них это один из дополнительных способов получения дохода,

- другие физические лица – некоторые граждане зарабатывают на покупке чужих долгов,

- сами заемщики – такой вариант возможен в ситуации, когда долг признан невозвратным. В данном случае у кредитора появляется возможность компенсировать себе хотя бы часть понесенных убытков.

Как продать долг юридического лица коллекторам

Продажа долга компании регулируется ГК РФ и ФЗ о потребительском займе. Если исходить из норм законодательства, кредитор вправе передавать задолженность иному лицу при условии правильного оформления. При этом получать согласие должника не требуется, ведь условия выплаты остаются неизменными.

- Коллекторы шлют в компанию письмо, в котором требуют выплатить задолженность. При этом в документе указывается ссылка на новый договор, согласно которого произошла переуступка. Можно позвонить по телефону (указывается в письме) и получить интересующие сведения.

- Коллекторы звонят и требуют выплаты долга.

- Банковское учреждение информирует о передаче задолженности.

- При попытке внести деньги на счет банковское учреждение говорит, что последний аннулирован из-за продажи задолженности.

Что такое покупка долга и где тут выгода

Продажа долга — это передача кредиторских прав и обязанностей заинтересованному лицу (как физическому, так и юридическому). Однако опытная компания может отказать в заключении сделки или задержать принятие решения, так как такие компании сначала тщательно анализируют долги клиентов и прикидывают риски. По сути, продажа долгов — это сделка с замещением одного кредитора другим. Выгодна она продавцу при условии, что:

- нужно срочно вернуть вложенные средства;

- нет денежных затрат на «вытряхивание» из должника требуемой суммы;

- нет ресурсов для обслуживания долговых обязательств. В случае же продажи долга все опасности по его невозврату переходят к коллектору (т. е. покупателю);

- желательно повысить инвестиционную привлекательность кредитной компании, избавившись от просроченных задолженностей клиентов;

- нет времени ждать решения суда;

- есть возможность быстро продать долг и сконцентрироваться на развитии собственного бизнеса.

Время — деньги: можно продать долг и пустить вырученные средства в оборот

Покупка долга — это, соответственно, приём кредиторских прав и обязанностей у заинтересованного лица (физического или юридического). Здесь также есть свои выгоды:

- покупатель может назначить оплату за свои услуги (и чаще всего так и происходит);

- если такой путь возврата был оговорён в договоре, то покупатель долга возвращает его по докризисным, старым ставкам банка;

- обычная же схема такова, что покупатель выкупает долг за мизерные деньги, но взыскивает с должника всю сумму кредита.

Схемы взаимодействия сторон при покупке задолженности

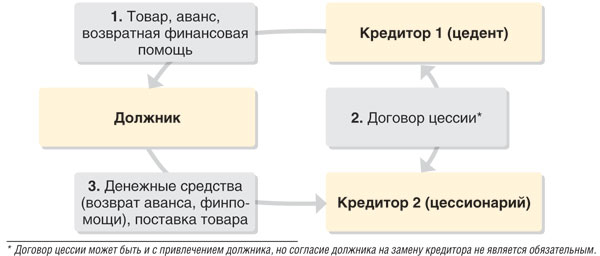

Во взаимодействие по передаче прав на взыскание долга вовлечены три стороны:

- должник;

- кредитор, продающий долг;

- покупатель долга, чаще всего — коллекторское агентство. Иногда в этой роли выступает и сам должник.

Все они могут быть как физическими, так и юридическими лицами.

Отношения в договоре цессии

Банк — Коллекторы

За непогашенные вовремя кредиты банк платит сполна: это и расходы в суде, и наём людей для действенного информирования должника. Поэтому теперь банки предлагают всем желающим выкупить долги по кредитам, а на этом можно неплохо подзаработать. Для привлечения коллекторов банки начали продавать просроченные кредиты по очень хорошим скидкам: за 1–10% от суммы долга. Каждый предлагает свои условия сделки. Коллекторы при этом сдирают с должников всю сумму кредитов. Но проблема в том, что банкам невыгодно продавать просрочку поштучно, поэтому они предлагают скупать такие кредиты «партиями»: по 10–15 штук за раз. Крупные коллекторские агентства в состоянии выложить за такую сделку миллионы, но мелкие компании и физлица этого просто не потянут. И также банки не всегда так разбрасываются своими должниками. Кредитор идёт на сделку с коллекторами, когда перспектива возвращения долга самим клиентом туманна или очень маловероятна.

Банк — должник

Инициатива работы по схеме «банк — должник» может исходить от обеих сторон:

- банк сам обращается к клиенту или поручителю с предложением выкупить долг;

- клиент или поручитель обращается в банк с такой инициативой.

Результатом будет отказ или согласие. В случае согласия заключается так называемый договор цессии (уступки права требования) — должник выкупает свою задолженность со скидкой примерно 50%. Как мы видим, банку выгоднее продавать долги самим должникам, нежели коллекторам.

Коллектор — Должник

Работа коллектора с должником начинается только в том случае, если банк продал долг клиента коллекторам. Тогда они имеют по законодательству полное право выжать из должника всё. Однако теперь их действия ограничены. Разрешён сбор и обработка информации о неплательщике, в том числе и записей телефонных разговоров. Собранные данные не должны быть переданы третьим лицам. Допускается личный контакт одного коллектора с должником.

Коллекторы: раньше коллекторы использовали в своей работе методы, граничащие с хулиганством и криминалом

должник может оказаться крепким орешком, и коллекторы (или другие выкупившие долг лица) не смогут стребовать с него деньги;

банк не сможет продать долги, так как риски по ним будут слишком высоки;

в случае смерти должника долги и обязательства, связанные с личностью умершего, к наследникам не переходят. В состав наследства включаются кредитные обязательства, но не могут войти алиментные обязательства или платежи, связанные с компенсацией ущерба, причинённого умершим

Важно, что наследники платят по долгам строго в пределах доли наследства. Получаем, что если доля меньше купленного кредита, то коллекторы остаются в убытке;

должник может умереть до оформления договора цессии

В таком случае продавать такой долг нельзя, и банк остаётся в убытке.

Как продать долг юр. лица — этапы продажи задолженности

Процесс отчуждения проблемной задолженности включает в себя несколько последовательных этапов:

- Поиск и анализ предложений от разных покупателей просроченной задолженности (коллекторов, других компаний, юридических лиц и т.д.). Необходимо выбрать партнера, предлагающего наиболее выгодные условия.

- Оформление с покупателем предварительного соглашения о проведении сделки по продаже долга – это не обязательный этап. Чаще всего такое соглашение заключается в целях безопасности (защищает от мошеннических схем).В целом, предварительное соглашение заключается на период времени, в течение которого покупатель задолженности будет анализировать ее, собирать информацию о должнике.

- Оценка должника – ответственный этап, на котором покупатель должен дать оценку платежеспособности должника. От того, насколько правильно она будет сделана, напрямую зависит вероятность возврата денег.

- Обсуждение условий приобретения задолженности. Если все ключевые моменты будут урегулированы, то стороны могут заключить между собой договор цессии.

- После того, как все формальности будут улажены, продавец проблемного долга должен в полной объеме передать информацию по нему новому кредитору. Это могут быть следующие документы:

- кредитный или иной вид договора, из которого вытекает обязательство должника,

- дополнительные соглашения (при наличии),

- претензионные письма,

- график платежей,

- платежные документы, подтверждающие погашение лишь части долга и т.д.

Как продать долг физического лица коллекторскому агентству

В связи с бурной деятельностью коллекторов до принятия Федерального закона № 230, в сознании россиян сложился стереотип, что все долги банки продают коллекторам, а те, не глядя, их покупают. Это не совсем так.

Условия продажи долга

Чтобы сделка состоялась, необходимо выполнение ряда условий, как покупателем, так и продавцом. В противном случае договор цессии или не подпишется, или будет признан в судебном порядке ничтожным (недействительным).

Для коллекторов важны следующие условия:

- Сумма долга. Чем она выше, тем выше вероятность ее покупки. Очень крупные коллекторские фирмы берутся за долги не менее 500 тыс. руб.;

- Платежеспособность неплательщика. Если в ходе проверки будет установлено, что вероятность взыскания долга невысокая, покупка не состоится;

- Наличие залога по займу. Если он прописан в кредитном договоре, задолженность будет куплена.

- Величина дисконтной скидки, т.е. сколько процентов от суммы задолженности агентство должно отдать кредитору. Это, как правило, менее 50%. В отдельных случаях банки соглашаются и на 10-20% суммы долга.

Таким образом, не всегда желание банка продать долг находит понимание у другой стороны. В таких случаях финансовые организации продают долги пакетами из нескольких десятков проблемных кредитов, где и прячут безнадежных неплательщиков.

У банка также есть условия, при невыполнении которых он не может выставить задолженность на продажу:

- Законность переуступки долга. Для продажи долга по кредиту необходимо согласие дебитора. Учитывая такое требование закона, в кредитных договорах такая возможность оговаривается. Однако кредитор не всегда правильно этот пункт оформляет. Так, если в одном пункте договора будет записано, что заемщик не возражает об обработке его личных данных и переуступке долга, то судом такая запись будет однозначно трактоваться в пользу должника. Договор цессии будет признан ничтожным;

- Срок просрочки. Если истек срок исковой давности, банк не может даже выставить задолженность на продажу. Не купят долг и по истечении 2 лет с момента возникновения задолженности.

- Наличие убытков. Долги продаются, когда ранее внесенные платежи, вместе с сумой от продажи, превышают сумму тела кредита. В этом случае банк стремится не заработать, а вернуть свои средства. Если условие не выполняется, то, по регламенту, действующему внутри любого банка, он обязан подавать исковое заявление в суд.

Продажа по исполнительному листу

Когда коллекторские агентства не покупают проблемные долги, банки с ними идут в суд. Продажа долга коллекторам после решения суда разрешена законом, при этом согласие должника уже не требуется.

Вероятность продать долг по исполнительному листу коллекторам значительно повышается. Они более охотно покупают такие задолженности и платят за них больше, чем за долг без исполнительного листа.

У коллекторов после покупки долга есть два варианта действий:

- самим истребовать задолженность, имея на руках решение суда;

- передать исполнительный лист в ФССП.

В первом случае у агентства нет больше, после вступления в силу «Закона о коллекторах», реальных рычагов воздействия на неплательщика. Они не могут:

- накладывать арест на имущество, с последующей его реализацией;

- запретить выезд за границу;

- входить в квартиру должника без его разрешения.

Поэтому логично выглядит передача исполнительного листа сотрудникам в Федеральную службу судебных приставов. В этом случае банку необходимо выполнить ряд последовательных действий.

- Получить решение суда.

- Написать в ФССП заявление об открытии исполнительного производства.

- Передать заявление и исполнительный лист судебным приставам.

- После открытия процедуры взыскания долга, заключить с коллекторским агентством договор цессии.

- Передать в ФССП копию договора для замены получателя долга.

После смены кредитора коллекторское агентство обязано известить об этом неплательщика.

Продажа по расписке

Можно ли продать долг физического лица коллекторам, если заимодателем выступает также физическое лицо. Да, можно. Закон не запрещает продать долг по расписке коллекторам. Однако, захочет ли коллектор купить такой долг. Условия покупки будут аналогичны условиям покупки задолженности по кредитам у банка. При этом не следует забывать, что кредитору достанется всего 40-50% суммы, взятой взаймы.

Согласно ГК РФ, согласие должника на продажу не требуется, если продавцом выступает частное лицо. Необходимо только письменно предупредить неплательщика о передаче прав на взыскание долга коллекторам.

Как продать долг физического лица коллекторам

Продажа безнадежного долга коллекторам предполагает последовательное прохождение определенного набора действий. Более детально каждый из этих этапов описан ниже по тексту.

Общий порядок процесса продажи долга коллекторам

Итак, общий порядок действий включает в себя следующие шаги:

- Сбор информации о всех ближайших коллекторских агентствах.

- Сравнительный анализ условий выкупа долгов, действующих в разных компаниях, занимающихся взысканием.

- Выбор подходящего коллекторского агентства и организация переговоров.

- Уведомление должника о намерении кредитора продать его долг третьим лицам (это нужно сделать минимум за месяц до предполагаемой даты проведения сделки).

- Подписание договора цессии с коллекторским агентством и передача последнему пакета документов на заемщика.

- Проведение окончательных расчетов.

ВНИМАНИЕ. Если первоначальная сделка регистрировалась в Росреестре, то и договор цессии должен пройти такую процедуру

Об этом написано в п. 2 ст. 389 ГК РФ.

Особенности передачи долгов коллекторам до суда и после вынесения судебного решения

По закону кредитор может продать долг заемщика на любой стадии взыскания. Это может быть, как судебный процесс, так и этап досудебного урегулирования вопроса. В последнем случае отсутствие судебного решения не несет в себе какие-либо ограничения для проведения такой сделки.

Кроме того, если коллектор купил долг до обращения в суд, то этой процедурой он будет заниматься уже самостоятельно. В то же время, для многих профессиональных взыскателей подача иска выступает крайней мерой воздействия на неплательщика. Чаще всего они пытаются обеспечить возврат долга иными способами.

Особенности продажи долгов коллекторам на этапе исполнительного производства

На практике многие банки и МФО предпринимают попытки самостоятельно обеспечить возврат просроченного кредита (займа). Организуется этот процесс по стандартной схеме: вначале в адрес недобросовестного заемщика направляются множественные уведомления , затем взыскатель обращается в суд, после чего инициирует возбуждение исполнительного производства.

Чаще всего именно на последней стадии выясняется, что вернуть долг не получится из-за отсутствия у должника достаточного имущества. В данном случае кредитор принимает решение избавиться от проблемной задолженности.

В дальнейшем коллекторы приобретают такую задолженность, производят замену взыскателя (в официальном порядке через суд) и снова обращаются к уполномоченным сотрудникам ФССП.

Продать долг юридического лица коллекторам по исполнительному листу

Выкуп долгов физических лиц в настоящее время интересен нам от суммы 2 миллиона рублей. Вы можете нам продать долг по исполнительному листу. Так как принятый закон анти коллекторский закон очень ограничил возможности взыскания с физических лиц.

Должникам физическим лицам нельзя звонить, встречаться, писать электронные письма (или это можно делать в очень ограниченном количестве)

Остаются только юридические способы, такие как суд приставы, банкротство, оспаривание сделок, привлечение к уголовной ответственности.

Вы можете продать исполнительный лист, если вы его получили в суде.

Как коллекторы покупают долги у банков

Банк будет стараться продать долг физического лица коллекторам уже после 90 дней с момента возникновения просрочки. Причина заключается в требованиях регулятора о резервировании сумм задолженности. Если банк имеет долги физических лиц, он обязан сформировать технический резерв. Чем больше задолженность, тем большая сумма необходима для резервирования. Ликвидность падает, и банк имеет ограниченные средства для роста. Продажа долговых обязательств увеличивает ликвидность и освобождает от резервирования капитала.

Долг коллекторам имеет разную стоимость, которая зависит от времени просрочки:

- превышение до 6 месяцев – от 20% до 40% от цены всех просроченных задолженностей;

- больше 1 года – кредитный портфель может быть оценён в несколько процентов от его совокупной стоимости.

Чем выше срок просрочки, тем меньшая вероятность на возврат этих денег

Необходимо принять во внимание, что внутренняя банковская служба взыскания средств также успевает работать по долгам физических лиц. Таким образом, коллекторы покупают портфель с клиентами, имеющими низкую платёжеспособность и практически не обеспечены свободным имуществом. В практике финансовых учреждений возврат задолженностей может быть выполнен на следующих условиях:

В практике финансовых учреждений возврат задолженностей может быть выполнен на следующих условиях:

- Договор купли-продажи просроченного портфеля. Сумма долгов физического лица отчуждается в пользу компании по их взысканию. Наиболее привлекательная схема для банков – продажа долга коллекторскому агентству.

- Агентство по возврату долгов заключает соглашение о взыскании задолженности на условиях комиссии. При этом компания берёт определённый процент в качестве вознаграждения.

Последний вариант не имеет должного распространения из-за того, что в балансе банка на просрочку требуют доначислить резервы.

Чтобы продать долг по исполнительному листу коллекторам, финансовое учреждение выполняет переуступку прав требований. Долг оформляется на основании договора цессии. Согласно условиям сделки цедент, владелец задолженности, передаёт цессионарию, его покупателю, право требования. Должник не может одобрить эту сделку или отказаться от её исполнения. Новый покупатель обязан сообщить о смене кредитора. Предметом соглашения выступают любые требования, кроме тех, что исключены из гражданского оборота или запрещены законом.

Условия продажи долга

Чтобы продать долг физ лица с распиской, соблюдаются требования:

- Задолженность не должна быть связана с расчётом алиментных обязательств.

- Требования кредитора не основываются на решении о взыскании морального ущерба или иной защиты деловой репутации.

- Сумма долга не включает начисление социальных компенсаций (например, если должник — это государство).

Во всех остальных случаях можно продать долг физического лица коллекторскому агентству без ограничений.

Часто продаются следующие задолженности:

- по кредитам;

- договоры поставки;

- обязательства, возникшие на условиях займа.

Какой долг юридического лица коллекторам будет выполнен:

- Продажа задолженностей коммунальных предприятий.

- Невыполненные обязательства телекоммуникационных компаний за поставленные услуги.

https://youtube.com/watch?v=kHxvaQg5ye8

В чем интерес коллекторов

Предложения о продаже долга выгодны тем, что кредитодатель координирует затраты в свою пользу. Более того, у финансового учреждения появляются денежные обороты и возможность быстрой реинвестиции. Также банк может сконцентрироваться на ведении собственной деятельности и не тратить время на разбирательства с нерадивыми клиентами.

Коллекторы, безусловно, заинтересованы в покупке чужих долгов – таким образом, они получают соответствующую расписку за полцены и обязывают должника вернуть полную сумму долга в определенный срок. Что получает кредитодатель от таких продаж:

- отсутствие судебных разбирательств, портящих репутацию банка;

- мгновенный возврат денежных средств.

Условия приобретения долгов (заключения договора уступки права требования):

-

Вы, конечно, хотите мне задать глупый вопрос: почему долги юридических лиц меня интересую, а долги физических лиц мне не интересны? Да, это правда, с физическими лицами намного проще работать. Но трудности мне только нравятся. Чем труднее, тем лучше! Закаляюсь!

Ну, что, уже мечтаете продать долг?

После того, как вы приняли важное для вас решение о продаже долгов, мы заключаем договор уступки права требования. Некоторые называют этот договор уступки права требования долга, но это не правильно

Хочу еще раз обратить внимание на то, что я намеренно допустил в этой статье юридические неточности в интересах читателя. Заключать любые договора мы будем в точном соответствии с действующим законодательством и формулировки будут точными

Итак, мы заключаем договор цессии, вы передаете мне необходимые первичные документы. Я произвожу оплату за уступку права требования. Ваш должник становиться для вас бывшим должником. Вам он больше ничего не должен, поскольку произошла переуступка права требования.

Вместо заключения небольшая история

С должниками юридическими лицам работать очень сложно. Есть у меня одно юридическое лицо, его долг составляет около NN суммы денег. И что мне делать, подскажите? У этого юридического лица нет ни счетов, ни имущества, дебиторской задолженности тоже нет! Учредитель один, за действие юридического лица не отвечает. Директор тоже ни при чём. Ситуация безвыходная. Вот такая рулетка! Иногда повезет, иногда – нет!

Бухучет

Продажа дебиторского долга – хозяйственная операция, которая должна быть отражена в бухучете. Учет зависит от того, кто именно его ведет.

Продавец задолженности

Продажа долга по цессии регулируется в том числе пунктом 7 ПБУ 9\99, установленным приказом Минфина №32н от 6 мая 1999 года. Согласно этим правилам доходы от продажи задолженности учитываются в структуре прочих доходов. Выручка от продажи фиксируется на счете 91. Рассмотрим проводки:

- ДТ76 КТ91/1. Выручка от реализации.

- ДТ91/2 КТ62. Списание суммы проданных обязательств.

- ДТ51, 50 КТ76. Зачисление денег за уступку обязательств.

- ДТ91/2 КТ68. Начисление НДС.

В статье 146 НК РФ указано, что переход обязательств предполагает обложение НДС. Ст. 155 НК РФ задан порядок начисления НДС. Сначала НДС начисляется на разницу между объемом продажи и суммой долга. Начисляется он только тогда, когда эта разница положительна. Если никакой разницы нет или же она отрицательна, НДС отсутствует.

Покупатель задолженности

Для покупателя полученная задолженность будет считаться финансовым вкладом (основание – пункт 3 ПБУ 19/02). Он фиксируется на счете 58. Вопросы учета финансового вклада затронуты в ПБУ 19/02, установленных приказом Минфина №126 от 10 декабря 2002 года. Рассмотрим проводки, используемые покупателем долга:

- ДТ58 КТ76. Покупка долга на основании акта уступки обязательств.

- ДТ76 КТ51, 50. Платеж первоначальному кредитору.

- ДТ51, 50 КТ76. Возврат долга дебитором.

- ДТ76 КТ91/1. Доход от операции по покупки долга.

- ДТ91/2 КТ58. Деньги, потраченные на покупку задолженности.

- ДТ91/2 КТ68. Начисление НДС на разницу между суммой долга и суммой сделки.

Цессионарию нужно учитывать купленный долг по сумме с учетом всех трат на приобретение. Если есть входной НДС, налог принимается к вычету. При этом действуют стандартные условия вычета.

Право требования аннулируется при полной выплате долга дебитором или при продаже задолженности другому кредитору. В пункте 34 ПБУ 19/02 указано, что доходы по финансовым вкладам относятся к прочим доходам, если они не считаются предметом основной работы организации.

Должник

При продаже не нужно получать согласие от дебитора. Однако его рекомендуется уведомить о реализации. Если дебитор получил уведомление о продаже, ему нужно задействовать аналитику к счету. При выплате задолженности делается эта запись: ДТ60 КТ51 (50).

Продажа долга коллекторам: процедура и последствия

Со вступлением в силу закона №230-ФЗ государство ограничило правовую базу и полномочия коллекторских служб. Тем не менее, обращение в эти службы приносит высокую эффективность в возврате просроченной задолженности. Особенно популярна скупка пакета банковских долгов. Взаимодействие с коллекторами строится по агентскому договору, когда кредитор передает часть полномочий взыскателю.

Вторым вариантом сотрудничества является оформление переуступки права требования (цессия). Стоит ли продавать долги коллектору и какие последствия у процедуры С точки зрения неплательщика, ситуация меняется только в том плане, что коллекторское агентство реализует активную политику истребования недоимок. Компания предпринимает максимально возможные меры и действия, чтобы в кратчайшие сроки закрыть задолженность.

Долги за услуги ЖКХ

В июле 2019 года Совет Федерации одобрил закон, который запрещает продавать долги жильцов по услугам ЖКХ коллекторам. Кроме того, в документе указано, что перераспределять долг между другими собственниками дома также нельзя.

Законодатели объясняют, что уступка прав требования непрофессиональным участникам рынка ЖКХ нарушает права жильцов. Они не могут через суд установить законность долга с участием уполномоченных жилищным законодательством органов. Кроме того, продажа задолженности коллекторам исключает передачу средств за потребленные ресурсы надлежащему кредитору (ресурсоснабжающей или управляющей компании) в полном объёме.

Теперь право на требование долга осталось только у управляющих и ресурсоснабжающих организаций, ТСЖ и жилищных кооперативов. Должника должны уведомить письменно за 10 дней до того, как начнут принимать меры.

Раньше УК и ТСЖ спокойно продавали проблемные долги коллекторам. В результате в полицию стали поступать жалобы жильцов, особенно пожилых людей, на звонки с угрозами физической расправы.

Переход прав кредитора: общие правила

Общие положения перехода прав от одного кредитора к другому подробно описаны в ст. 382-386 ГК РФ. Сюда можно отнести следующие пункты:

- просроченный долг может перейти к другому лицу по сделке (договор цессии) или на основании закона,

- чтобы продать задолженность организации, не требуется ее согласие (за исключением ситуаций, когда условиями кредитного договора оформление такой сделки запрещено),

- если в кредитном договоре стоит запрет на отчуждение обязательств ООО, то этот долг все равно может быть передан другому лицу в рамках исполнительного производства или на стадии банкротства,

- должника следует уведомить о факте переуступки его долга другому лицу,

- долг переходит к новому взыскателю в первоначальном объеме и на тех же условиях,

- при наличии оснований должник имеет право выдвигать требования против нового кредитора, в том числе те, которые он предъявлял предыдущему взыскателю.

Проводки по договору цессии у продавца долга

- Дт 76 Кт 91.1 — отображена выручка от продажи долга;

- Дт 91.2 Кт 62 — списана сумма проданной дебиторки;

- Дт 51 (50) Кт 76 — зачислены средства за уступку права долга.

Если в результате продажи дебиторки у продавца образовался убыток, его нужно корректно отразить в учете. Как правильно это сделать, в деталях разъяснили эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Начисление НДС отражается проводкой:

Дт 91.2 Кт 68.

В случае последующей переуступки база для НДС определяется для ее продавца как разница между доходом, полученным от ее покупателя, и суммой, изначально потраченной на приобретение долга.

Финансовый итог от уступки долга соответственно определяется как разница между кредитовым и дебетовым оборотами по сч. 91, как правило, он отрицателен.

В налоговом учете продавца долга также будут доходы и расходы. При этом датой получения дохода будет дата подписания акта уступки (п. 5 ст. 271 НК РФ). Когда уступка убыточна, нужно учитывать положения ст. 279 НК РФ. Так, если передача долга была проведена после установленного сторонами сделки срока оплаты, полученный убыток дозволено принять в расчет налога на прибыль в общей сумме разово на дату уступки. Если же договор цессии был заключен до этого срока, для принятия убытка нужно руководствоваться п. 1 ст. 279 НК РФ и учетной политикой.

Ознакомиться с порядком нормирования убытка, посмотреть пример можно в материале «Убыток от уступки права требования с 1 января 2015 года учитываем по новым правилам».