Как продать долг коллекторам от физ лица

Содержание:

- Продать долг ооо коллекторам

- Процедура выкупа долга

- Что делать, если банк продал кредит: приступаем к действиям

- Основные понятия

- Позиция Верховного суда: передача долга коллекторам

- Какие долги могут продать коллекторскому агентству?

- Когда приставы и коллекторы могут заниматься взысканием

- Банк продал долг коллекторам — что делать?

- Документальная база

- Привлечение коллектора в роли посредника

- Регламент продажи прав требования третьей стороне

- Ограничения

- Как должнику не стоит поступать?

- Какие долги продают банки

- Стоит ли продавать долги коллектору и какие последствия у процедуры

- Как продать долг физического лица коллекторскому агентству

Продать долг ооо коллекторам

Какие долги могут продать коллекторскому агентству? «Торговля» долгами граждан используется не во всех сегментах кредитования. Как правило, банки избавляются от долгов по кредитам следующих категорий:

- Потребительские займы без обеспечения.

- Кредитки с овердрафтом.

- Ссуды с остатком до 300 000 рублей.

Банкиры охотнее продают мелкие долги коллекторам, т.к. им попросту невыгодно ими заниматься, а судебные разбирательства – это лишние для банка хлопоты и дополнительные издержки. Знайте, если заемщик вносит хотя бы изредка какие-то платежи, то банковская организация не станет продавать такой долг специальным агентствам. А вот задолженность, превышающая 3-12 месяцев (в зависимости от политики кредитора), является для банка сигналом для дальнейших более серьезных действий. Избавляться от долгов кредитным учреждениям просто необходимо, т.к.

Процедура выкупа долга

Договор цессии может быть заключен в следующем порядке:

- Стороны договариваются об условиях предстоящей сделки.

- Составляется и подписывается договор уступки права требования (цессии).

- Составляется уведомление должника о перемене стороны в обязательстве. Его может направить любая из сторон, в зависимости от того, как договорятся продавец и приобретатель долга.

- Уведомление направляется должнику.

Скачать договор уступки прав (цессии) по договору займа (образец)

Процедура применима, если исполнительное производство ещё не было начато. В противном случае, дополнительно нужно будет обратиться в суд, в тот же, что и выносил первоначальное решение, и ходатайствовать об утверждении замены стороны в исполнительном производстве. Суд вынесет определение, которое подаётся в службу судебных приставов.

На практике, коллекторы редко продают долги, но подобные ситуации всё же встречаются. Например, если долг не возвращается в течение длительного периода времени и никакие методы воздействия на должника не приносят должного результата, организация может предложить подобное действие самому заёмщику. Цессия не заключается с ним лично, необходимо третье лицо, пусть даже близкий родственник.

После заключения договора уступки права требования, новый кредитор самостоятельно решает, взыскивать ли сумму или нет. Если это физическое лицо, то никаких санкций, в том числе налоговых, за простое прекращение требований не поступит.

Прочтите: Срок исковой давности по кредиту после решения суда

Что делать, если банк продал кредит: приступаем к действиям

Предлагаем узнать, как вести диалог с коллекторским агентством, какие действия могут поступить с их стороны, и как защитить интересы.

Помните, № 230-ФЗ устанавливает ряд ограничений для коллекторов.

- Они могут звонить только с 9 до 20 часов по выходным и праздникам; с 8 до 22 часов по будним дням.

- В неделю может поступить только 2 звонка.

- В неделю не больше 4 СМС-сообщений.

- В неделю только 1 визит.

- Не допускаются какие-либо контакты в ночное время.

- Не могут коллекторы разглашать информацию о долге третьим лицам: коллегам, родственникам, близким людям должника.

Итак, начнем с разумного диалога.

- Когда коллектор связывается с вами — потребуйте сначала представиться, назвать ФИО, данные компании, на которую он работает.

- Проверьте телефон, с которого звонит коллектор — он должен быть зарегистрирован только на фирму, на которую работает сотрудник.

- Обязательно включите диктофонную запись. При желании можете предупредить коллектора, что разговор записывается.

- Отвечайте на вопросы честно. Коллектор будет требовать возврата хотя бы части долга. Если нет денег — так и ответьте. Тогда сотрудник начнет спрашивать, когда будут деньги. Если вы не знаете — так и говорите. Главное — не давайте пустых обещаний.

- Вам может поступить предложение в стиле «оплатите до 10 числа 5 000 рублей, и мы закроем все претензии». Не верьте. Коллекторы часто такое проделывают, чтобы заставить человека платить. После внесения оплаты требования участятся, давление ужесточится.

Если вам поступает подобное предложение, и у вас есть указанная сумма — предложите заключить дополнительное соглашение. Обязательно возьмите на встречу своего юриста. Это позволит обезопасить себя от дальнейших нападений.

О том, что делать, если коллекторы часто звонят по телефону, читайте в статье: «Что делать, если звонят коллекторы: 5 способов от них избавиться».

Но на самом деле такие предложения недействительны. Если вы заявите о соглашении и участии юриста, коллекторы быстро откажутся от этой затеи.

Получить бесплатную консультацию кредитного юриста

Теперь давайте узнаем, что делать, если коллекторы применяют незаконные действия. Как коллекторы давят на должников:

- Психологическое давление. Может выражаться в нецензурной брани при разговорах, в грубом тоне и других неприятных вещах.

- Угрозы. Вам могут угрожать физической расправой, судом. Заметим, что коллекторы часто угрожают судебным приказом и исполнительным производством. Но в действительности они практически не обращаются в суд.

- Шантаж. Может быть что угодно. В частности, должника могут шантажировать какими-то неприятными фактами, которые коллекторам удалось найти. Разумеется, это незаконно.

- Разглашение данных о кредите третьим лицам. Коллекторы могут обзванивать знакомых и друзей должника, сообщая им о долге. Кроме того, они могут расклеить по всему району фото должника и сумму долга.

- Мелкая порча имущества. Коллекторы могут заклеивать дверные глазки, замочные скважины, поджигать коврик у двери и применять другие незаконные меры.

Что делать?

- Фиксировать все слова и действия коллекторов. Используйте аудио, видеозаписи на телефоне, записывайте все, что происходит.

- Не соглашаться на частичную уплату долга и пустые обещания без юридического подкрепления слов. Сначала договор – потом оплата.

- Обращаться в правоохранительные органы, если вам угрожают, не дают жить.

- Жаловаться в ФССП, в НАПКА и Роспотребнадзор, если коллекторы связываются с вами чаще, чем предусматривает закон, если вам угрожают, портят имущество и применяют другие незаконные меры.

Наши услуги и цены

-

Услуга

Стоимость -

Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долги -

Подготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долги -

Судебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долги -

Дополнительные услуги

от 2 000 руб.

Списать долги

Основные понятия

Хочется отметить простую истину: долги нужно возвращать. Взятый в банке кредит подлежит обязательному погашению. Это должен усвоить каждый заёмщик. Если гражданин не делает взносы по кредиту, то его ждёт следующее:

- Визит службы безопасности банка.

- Визит коллекторского агентства.

Коллекторы действуют на основании:

- Цессии.

- Договора оказания услуг.

Последствия неуплаты долгов:

- Изъятие имущества по постановлению судебного учреждения.

- Внесение должника в чёрный список, что означает полный запрет на выдачу новых займов.

- Понижение финансового рейтинга.

- Досудебное и судебное разбирательство.

Мнение эксперта

Макаров Евгений Сергеевич

Арбитражный управляющий с опытом работы более 10 лет

Всем известно, что коллекторы часто действуют незаконными методами. Многие агентства всеми способами стараются добиться своих целей. Они стараются действовать показательно, чтобы следующие должники знали, с кем имеют дело.

Коллекторские агентства существуют на законной основе:

- Они обязательно получают согласие на процедуру по взысканию задолженности.

- Все сотрудники компании подбираются согласно требованиям.

- Вся деятельность находится под контролем правоохранительных органов и государственных служб, к примеру, Роспотребнадзор.

Кто создаёт такие агентства?

- Бывшие сотрудники службы безопасности банка.

- Бывшие судебные приставы.

- Юристы, имеющие практику по работе с займами.

- Бывшие сотрудники правоохранительных органов.

Коллекторы не имеют права:

- Применять физическую силу.

- Осуществлять порчу имущества.

- Унижать честь и достоинство человека.

- Угрожать жизни и здоровью должника.

- Наносить вред жизни и здоровью.

- Вводить в заблуждение.

- Совершать иные незаконные деяния.

https://youtube.com/watch?v=kHxvaQg5ye8

Позиция Верховного суда: передача долга коллекторам

Правдина обратилась с жалобой в Верховный суд, который определил, что в договоре запрет на передачу долга коллекторам и не нужен. Напротив, банком и клиентом должна была быть согласована и предусмотрена в договоре возможность передачи долга. Если же договоренности на этот счет достигнуто не было, передача долга коллекторам невозможна.

Верховный суд сослался на п. 51 постановления Пленума № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», предписывающий судам руководствоваться Законом о защите прав потребителей, который не предусматривает за кредитной организацией права передачи долга гражданина по кредитному договору лицам, не имеющим лицензии на право осуществления банковской деятельности, то есть коллекторам. Передача долга коллекторам возможна, лишь если такая возможность установлена законом или согласована сторонами при заключении договора.

Какие долги могут продать коллекторскому агентству?

Законодательством четко определен круг тех долгов, которые по существующей юридической практике могут быть переданы к взысканию третьим лицам, в том числе и коллекторским агентствам.

Таковыми являются:

- потребительские кредиты, в том числе и под залог имущества;

- ипотечные займы, кроме тех, которые выдаются по специальным программам, например, по программе помощи многодетным семьям или специальным льготным категориям граждан (ветераны, инвалиды);

- долг, связанный с задолженностью по страховым взносам;

- долги, связанные гражданской правовой ответственностью, например, задолженность по налогам, обязательным платежам, в том числе и коммунальным.

Микрофинансовые организации также пользуются услугами коллекторских агентств.

Перечень долгов, которые могут быть переданы коллекторам, не ограничиваются только приведенным списком.

Как показывает практика последних лет, многие организации все чаще прибегают к услугам подобных агентств, чтобы взыскать с должника причитающиеся им платежи.

Когда приставы и коллекторы могут заниматься взысканием

Единственным основанием, дающим приставам право на принудительное исполнение судебного акта, является обращение взыскателя с заявлением и исполнительным документом. Суд выдаст исполнительный документ только после вступления решения в силу. Для начала работы по взысканию через службу ФССП должны соблюдаться следующие требования закона:

- по заявлению взыскателя возбуждается производство, а копия процессуального постановления направляется обеим сторонам;

- пристав обязан дать должнику срок до 5 дней для добровольного погашения долга (в этом период запрещено арестовывать имущество или счета, предпринимать иные действия);

- по истечении 5 дней, сотрудник ФССП будет обязан действовать строго в рамках закона при совершении исполнительных действий и взыскании долга.

Таким образом, любые действия и решения приставов до возбуждения производства будут являться незаконными. Попытка пристава воздействовать на должника до начала исполнительного дела будет рассматриваться как нарушение закона. За такие противоправные действия пристав понесет административную или уголовную ответственность.

Коллекторы не занимаются исполнительным производством. Поэтому основаниями для их работы могут являться:

- договор с кредитором на оказание услуг по взысканию просрочки (данный договор носит возмездный характер, однако расхода на оплату услуг коллектора понесет кредитор);

- договор на оказание услуг и доверенность на представительство интересов (в этом случае коллектор сможет подписывать документы и совершать любые действия даже без личного участия кредитора);

- договор уступки права требования, по которому коллектор выкупил просроченный долг и сам станет кредитором.

В большинстве случаев, к услугам коллекторов прибегают при проблемах с выплатой задолженности. Если должник платежеспособен, имеет имущество и стабильную работу, банку или иному кредитору проще самостоятельно взыскать долг и избежать затрат на услуги коллекторов. Однако для массовой работы с должниками, банки или МФО могут заключать долгосрочный договор с коллекторским агентством. Такая работа практически не будет отличаться от услуг юридических компаний.

Коллекторами часто практикуется выкуп просроченной задолженности, в том числе с истекшим сроком исковой давности. Если банк или иной кредитор пропустили срок на подачу иска (он составляет 3 года), принудительно взыскать долг будет невозможно. Соответственно, в таком случае не возникнет оснований для обращения к приставам. Продажа просроченных требований коллекторам позволяет банкам получить хотя бы часть долга, тогда как судьба последующего взыскания полностью зависит от взаимодействия коллектора и должника.

Банк продал долг коллекторам — что делать?

Как происходит подобная сделка? Банк договаривается с коллекторским агентством, стороны подписывают договор цессии, то есть переуступки прав по договору. Так все права на взыскание задолженности переходят к новому кредитору — коллекторскому агентству.

Важные особенности таких договоров заключаются в следующем:

- Заемщика не спрашивают. Должен ли вообще банк уведомлять о передаче долга коллекторам? Да, должен. Но просто уведомить. Законодательство предусматривает, что долг может быть продан с согласия заемщика, но стандартные договоры займов обычно содержат условие о согласии на переуступку прав третьим лицам. А иначе кредит не выдадут.

- После цессии банк теряет права на это долг. То есть теперь взысканием будут заниматься исключительно коллекторы, а значит — меняются реквизиты для оплаты.

- Условия договора не могут быть изменены в худшую сторону. Если должник был должен 50 000 рублей, то после перехода долг не может внезапно вырасти до 100 000 рублей. Это незаконно.

- После перехода прав банк и коллекторское агентство уведомляют должника об этом факте. Как правило, уведомления приходят на почту заказным письмом. В документах сообщается о сделке, о новых реквизитах и контактах кредитора.

Документальная база

Переуступить право требования невозможно, если нет документального подтверждения факта оформления займа. Банковским и финансово-кредитным учреждениям в данной ситуации понадобится предоставить коллекторскому агентству кредитное соглашение, а также всю сопутствующую информацию. Если кредитором является физическое лицо, то оно должно располагать письменной распиской или исполнительным листом.

Цессионарию также предоставляется полная информация о кредиторе (ФИО, место регистрации и фактического проживания или наименование организации, ее реквизиты, местонахождение и т.д.) и о должнике (ФИО, контактные данные). Еще на этапе согласования предстоящей сделки коллекторы внимательно изучают все документы и информацию, представленную в них, наводят справки о зарплате, дополнительных источниках прибыли и т.д., после чего назначают цену, за которую готовы купить право требования.

Цена вопроса определяется рядом факторов:

- насколько должник открыт к диалогу с кредитором;

- имеется ли у него в собственности ценное движимое или недвижимое имущество, которое можно реализовать или изъять в погашение долга;

- есть ли у должника малолетние дети и лица на его иждивении;

- какой у него оклад, у членов его семьи;

- имеются ли дополнительные источники дохода;

- суммы фактической задолженности и др.

Внимание! При определении стоимости цессии не берутся в расчет проценты за просрочку выплат по кредиту. Могут быть учтены пени и штрафы, если есть постановление суда о взыскании с должника сумм начисленных штрафов и пени.. Продажа долга коллекторам может быть выгодна займодателям, поскольку они избавляют себя от:

Продажа долга коллекторам может быть выгодна займодателям, поскольку они избавляют себя от:

- дополнительных расходов, связанных с взысканием задолженности и работой с должником;

- необходимости обращаться в суд или задействовать иные рычаги воздействия на дебитора.

Продав проблемную задолженность коллекторам, кредиторы получают возможность частично компенсировать свои потери, понесенные в результате выдачи займа. Сумма, за которую они продают задолженность коллекторского агентства, будет сразу зачислена на счет займодателя после подписания договора цессии. Существенным недостатком в продаже долга является то, что кредитору в лучшем случае удастся вернуть не более 50% от суммы фактической задолженности. Нередки случаи, когда коллекторы выкупают проблемные долги всего за 10-15% от суммы долгового обязательства.

Соглашаясь на такие «варварские» условия, кредиторы руководствуются тем, что данное решение является единственным способом минимизировать свои потери и вернуть хоть самую малость, чтобы покрыть понесенные убытки.

Привлечение коллектора в роли посредника

Этот вариант можно назвать основным, его юридические особенности сводятся к следующему:

- Банк остается в статусе кредитора, в его отношениях с заемщиком ничего не меняется, а последний по-прежнему должен погашать долг в адрес банка.

- Заключается договор оказания коллекторских услуг (агентский договор), в рамках которого банк поручает коллекторам выполнение определенных действий, из них стандартными являются:

- установление телефонных, почтовых, факсимильных контактов с заемщиком-должником;

- осуществление претензионной работы (подготовка и направление в адрес должника письменных претензий в установленном гражданским законодательством порядке);

- проведение личных встреч с заемщиком-должником;

- принятие иных законных мер по погашению кредитного долга или определению условий погашения, что подразумевает достижение взаимовыгодной договоренности о реструктуризации задолженности.

- В соответствии с этим договором коллекторам выдается доверенность, передаются материалы по кредиту и данные о личности заемщика, включая его адреса и контакты.

- По итогам своей работы коллектор предоставляет банку отчеты.

Зачастую используются типовые формы агентских договоров, либо подписывается договор, подготовленный банком (коллектором). Кроме того, в целях защиты своих интересов банки нередко прямо оговаривают в договоре запрет на заключение коллекторами с должником соглашений по поводу долга.

Привлечение коллекторов в качестве своего рода профессионального помощника по взысканию задолженности – наиболее распространенная практика. Расходы банка в этом случае невелики, а за действия, которые прямо не поручены (запрещены) коллекторам в договоре, кредитное учреждение ответственности не несет.

Регламент продажи прав требования третьей стороне

Продажа долга — процедура непростая. Крупным кредитным организациям в этом плане намного легче. Как правило, они уже имеют хорошо наработанные партнёрские отношения с профессиональными взыскателями долгов. Гражданскому лицу придётся самостоятельно найти подходящее коллекторское агентство, убедить сотрудников заняться его случаем, предложив интересные финансовые условия или заинтересовав личностью заёмщика.

Может ли физическое лицо покупать и продавать долги

Закон не устанавливает каких-либо личностных ограничений в этом плане. Продажа долгов доступна каждому займодателю, вне зависимости от его социального статуса и положения в обществе. Главное иметь на руках грамотно составленный договор, подтверждающий факт одалживания денег.

Необходимо учитывать, что чем меньше сумма задолженности, тем менее охотно за процесс её взыскания возьмутся профессионалы. Некоторые коллекторские агентства вообще работают только с долгами, сумма которых превышает 300 тыс. рублей. Поэтому, если вы хотите продать долг соседа в 50 тыс. рублей, желающих выкупить его ещё придётся поискать.

В роли покупателей могут выступать физические и юридические лица, учреждения ведущие финансовую деятельность.

Основные нюансы продажи долга

Чтобы продать долг третьему лицу, необходимо наличие документов, подтверждающих присутствие задолженности и права на её взыскания. Это может быть договор, расписка, лучше заверенные нотариусом, с подписями всех сторон участников. В противном случае у займодателя нет никаких юридических прав требовать взыскания финансовых средств с лица, которое он считает своим должником.

Прежде чем выкупить долг, коллекторское агентство внимательно изучает личность заёмщика, оценивает шансы на успешное взыскание, просчитывает сумму возможной прибыли. Если у должника нет работы, имущества, не известно его точное местонахождение, шансы на успешное взыскание крайне малы. Такой должник коллекторам неинтересен.

Другое дело если заёмщик имеет недвижимость, автотранспорт, занимается предпринимательской деятельностью, или является известной в городе личностью.

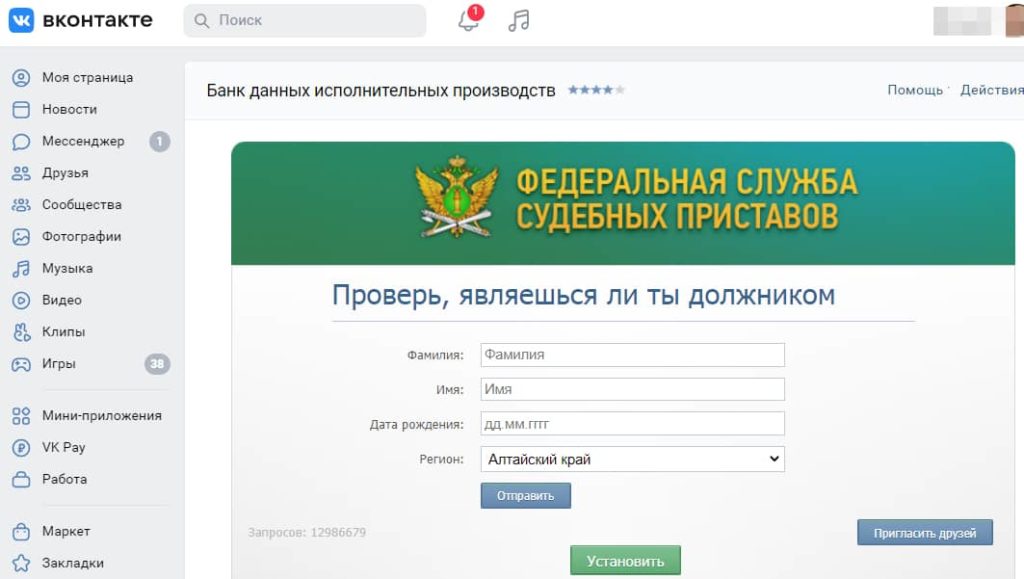

Быстро оценить платежеспособность должника, наличие у него имущества и т. п. можно при помощи интеграции с сервисом ФССП, подробнее в другой нашей статье.

Шансы выкупа долга коллекторами увеличивают следующие обстоятельства:

- значительная сумма обязательств;

- небольшая цена выкупа долга;

- высокая вероятность, что заёмщик вернёт деньги пусть даже через продолжительное время и частями;

- наличие у должника бизнеса, денег, драгоценностей, антиквариата.

При совершении сделки по передаче долга стоит учитывать, что продаже подлежит только основная сумма долга. Все ранее начисленные штрафы и пени за просрочки аннулируются.

Документальное подтверждение продажи долга

Передача прав кредитора третьим лицам осуществляется по факту заключения договора цессии. Данный документ регламентируется 382-й статьёй гражданского кодекса. После оформления сторонами договора цессии, первоначальный займодатель лишается всех прав на выданный им заём, взамен получает от коллектора оговоренную сумму вознаграждения.

Подписанный договор цессии подкрепляется всеми сопутствующими документами и справками по текущему займу.

Зачем кредитор передаёт долг коллекторам

Быстрая продажа долгов позволяет займодателю получить определённую сумму денег, частично покрывающую убыток от невозврата выданного им кредита, в короткие сроки.

Обычно гражданское лицо, организация, передаёт обязательства по взысканию долга третьей стороне, когда:

- все доступные им средства по взысканию займа с клиента уже использованы, но они не принесли результата;

- кредитору срочно нужны деньги;

- отсутствует желание тратить силы, время, средства, на многочисленные судебные тяжбы.

Коллекторы же ищут выгоду для себя. Как правило, они выкупают долги примерно за 1/3 от суммы основной задолженности. Когда у профессиональных сборщиков долгов получится взыскать с заёмщика всю сумму (пусть даже для этого потребуется много времени), они извлекут чистую прибыль в районе 200–300%.

Ограничения

Чтобы продать долг физического лица по договору цессии, не требуется согласия самого должника. Поэтому фразы: «я не знал», «я не согласен», «не имеете права» — абсолютно бесполезны. Однако существуют и ограничения, которые запрещают первоначальным кредиторам переуступать права требования: если в кредитном договоре прямо прописано, что такие действия совершать нельзя. С 2017 года действует закон и в отношении коллекторов: банкам нельзя продавать им долг, если нет прямого согласия в кредитном договоре. Если же никакого прямого запрета нет, то по умолчанию считается, что переуступать право требования можно (исключение — для коллекторских агентств).

Не имеет значения и то обстоятельсво, что должник исправно платит всю положенную сумму вовремя и в полном объеме. Кредитная организация и в этом случае может переуступить свое право требования другому лицу, например, в случае приближения банкротсва.

Как продать долг физического лица по расписке? Подробнее об этом в следующем пункте.

Как должнику не стоит поступать?

Итак, коллекторы выкупили долг. Чего делать не стоит?

- Нельзя скрываться. Если вы думаете, что после вашего «исчезновения» проблема тоже исчезнет, вы заблуждаетесь. Вы можете не отвечать на телефонные звонки, не отвечать на письма, не открывать двери коллекторам — денежные проблемы это не решит. На практике бездеятельность заемщика только усугубляет ситуацию.

-

Не стоит ждать истечения срока исковой давности. Коллекторы, конечно, пытаются получить деньги здесь и сейчас, но они тоже знают о законных 3 годах, после истечения которых взыскание будет бесполезным.

Что будет? Скорее всего, через 2 года безуспешных попыток «выбивания долгов» коллекторы обратятся в суд за принудительным взысканием. Заметим, что по исполнительным листам срок давности отсутствует, то есть долги все равно останутся. Опять же, списать их можно будет только посредством признания себя банкротом.

Узнать, сколько ваших долгов можно списать в суде

Какие долги продают банки

Продаже подлежат долги, которые признаются банками безнадежными. То есть кредитная организация предприняла все попытки взыскать долг, но повлиять на должника так и не смогла.

Но прежде чем совершится купля-продажа долга, банк предпримет все возможные попытки в отношении должника:

- работа службы взыскания банка, которая начинает действовать с первого дня просрочки. Должнику звонят, выясняют его проблемы, сообщают о штрафах, узнают о дате закрытия долга;

- если просрочка продолжается более 60-90 дней, ее передают на взыскание коллекторам. Они уже действуют более жестко, поэтому многие должники начинают платить;

- обращение банка в суд, если и коллекторы ничего не смогли сделать.

Только после этого совершается продажа долга. Прежде чем это сделать, кредитор может предлагать клиенту совершить реструктуризацию, постепенное гашение долга или даже списание части пеней и штрафов. Если заемщик ни на что не соглашается, банку ничего другого не остается — он продает долг по договору цессии.

Стоит ли продавать долги коллектору и какие последствия у процедуры

К тому же частично покрываются убытки и возрастает рейтинг банка. Учреждения с низким показателем неплатежей получают льготы и преимущества от Центробанка. Единственным нюансом является то, что взыскатели не всегда следуют нормам законов, используют противоправные методы, в том числе распространяют конфиденциальную информацию о должнике.

Взаимодействие с коллекторами строится по агентскому договору, когда кредитор передает часть полномочий взыскателю. Вторым вариантом сотрудничества является оформление переуступки права требования (цессия). Именно в купле-продаже необходимо разобраться особенно внимательно.

Как продать долг физического лица коллекторскому агентству

В связи с бурной деятельностью коллекторов до принятия Федерального закона № 230, в сознании россиян сложился стереотип, что все долги банки продают коллекторам, а те, не глядя, их покупают. Это не совсем так.

Условия продажи долга

Чтобы сделка состоялась, необходимо выполнение ряда условий, как покупателем, так и продавцом. В противном случае договор цессии или не подпишется, или будет признан в судебном порядке ничтожным (недействительным).

Для коллекторов важны следующие условия:

- Сумма долга. Чем она выше, тем выше вероятность ее покупки. Очень крупные коллекторские фирмы берутся за долги не менее 500 тыс. руб.;

- Платежеспособность неплательщика. Если в ходе проверки будет установлено, что вероятность взыскания долга невысокая, покупка не состоится;

- Наличие залога по займу. Если он прописан в кредитном договоре, задолженность будет куплена.

- Величина дисконтной скидки, т.е. сколько процентов от суммы задолженности агентство должно отдать кредитору. Это, как правило, менее 50%. В отдельных случаях банки соглашаются и на 10-20% суммы долга.

Таким образом, не всегда желание банка продать долг находит понимание у другой стороны. В таких случаях финансовые организации продают долги пакетами из нескольких десятков проблемных кредитов, где и прячут безнадежных неплательщиков.

У банка также есть условия, при невыполнении которых он не может выставить задолженность на продажу:

- Законность переуступки долга. Для продажи долга по кредиту необходимо согласие дебитора. Учитывая такое требование закона, в кредитных договорах такая возможность оговаривается. Однако кредитор не всегда правильно этот пункт оформляет. Так, если в одном пункте договора будет записано, что заемщик не возражает об обработке его личных данных и переуступке долга, то судом такая запись будет однозначно трактоваться в пользу должника. Договор цессии будет признан ничтожным;

- Срок просрочки. Если истек срок исковой давности, банк не может даже выставить задолженность на продажу. Не купят долг и по истечении 2 лет с момента возникновения задолженности.

- Наличие убытков. Долги продаются, когда ранее внесенные платежи, вместе с сумой от продажи, превышают сумму тела кредита. В этом случае банк стремится не заработать, а вернуть свои средства. Если условие не выполняется, то, по регламенту, действующему внутри любого банка, он обязан подавать исковое заявление в суд.

Продажа по исполнительному листу

Когда коллекторские агентства не покупают проблемные долги, банки с ними идут в суд. Продажа долга коллекторам после решения суда разрешена законом, при этом согласие должника уже не требуется.

Вероятность продать долг по исполнительному листу коллекторам значительно повышается. Они более охотно покупают такие задолженности и платят за них больше, чем за долг без исполнительного листа.

У коллекторов после покупки долга есть два варианта действий:

- самим истребовать задолженность, имея на руках решение суда;

- передать исполнительный лист в ФССП.

В первом случае у агентства нет больше, после вступления в силу «Закона о коллекторах», реальных рычагов воздействия на неплательщика. Они не могут:

- накладывать арест на имущество, с последующей его реализацией;

- запретить выезд за границу;

- входить в квартиру должника без его разрешения.

Поэтому логично выглядит передача исполнительного листа сотрудникам в Федеральную службу судебных приставов. В этом случае банку необходимо выполнить ряд последовательных действий.

- Получить решение суда.

- Написать в ФССП заявление об открытии исполнительного производства.

- Передать заявление и исполнительный лист судебным приставам.

- После открытия процедуры взыскания долга, заключить с коллекторским агентством договор цессии.

- Передать в ФССП копию договора для замены получателя долга.

После смены кредитора коллекторское агентство обязано известить об этом неплательщика.

Продажа по расписке

Можно ли продать долг физического лица коллекторам, если заимодателем выступает также физическое лицо. Да, можно. Закон не запрещает продать долг по расписке коллекторам. Однако, захочет ли коллектор купить такой долг. Условия покупки будут аналогичны условиям покупки задолженности по кредитам у банка. При этом не следует забывать, что кредитору достанется всего 40-50% суммы, взятой взаймы.

Согласно ГК РФ, согласие должника на продажу не требуется, если продавцом выступает частное лицо. Необходимо только письменно предупредить неплательщика о передаче прав на взыскание долга коллекторам.