Топ 10 самых крупных банков мира

Содержание:

- Как оформить карту мир онлайн на примере банка Тинькофф

- Сельскохозяйственный банк Китая — Agricultural Bank of China (ticker 601288 Shanghai Stock Exchange).

- Bank of China

- Газпромбанк

- Этапы развития ТНБ

- По общему объему активов

- Agricultural Bank of China

- Банк «Открытие»

- Дебетовые карты МИР в Сбербанке – условия обслуживания

- JPMorgan Chase & Co

- JPMorgan Chase

- Industrial & Commercial Bank of China (ICBC)

- Рейтинг по качеству услуг

- Общие выводы

Как оформить карту мир онлайн на примере банка Тинькофф

Основная причина выбора Тинькофф — не нужно посещать банк. Заявка заполняется онлайн, и карту бесплатно привозят в выбранное время по нужному вам адресу (например, домой или на работу).

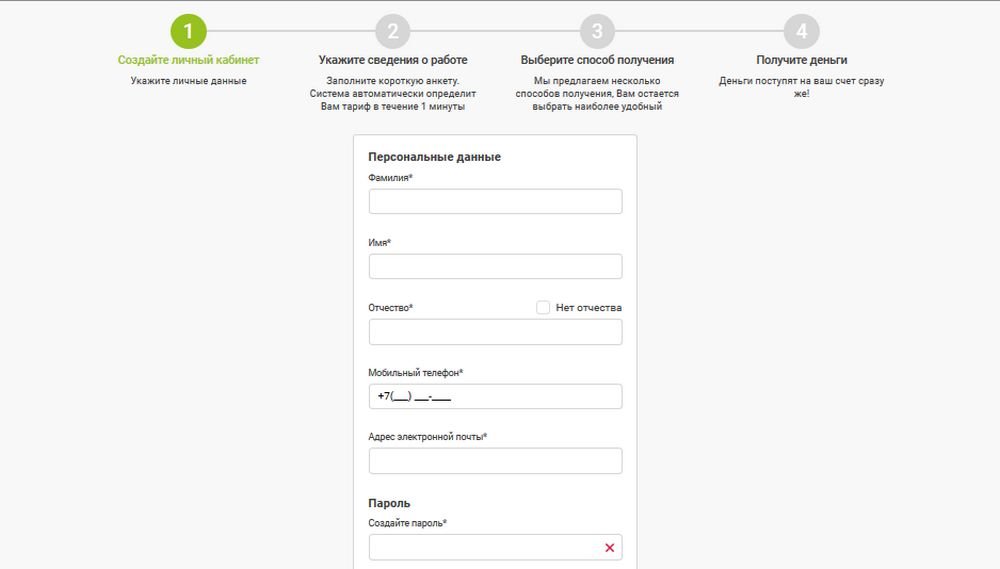

Пошаговая инструкция как оформить карту Мир Тинькофф

Для оформления дебетовой карты МИР в Тинькофф банке достаточно выполнить несколько шагов:

Пример заполнения заявки на сайте Тинькофф

Пример заполнения заявки на сайте Тинькофф

Подтвердите контактный телефон через СМС.

Согласуйте время, дату и место доставки карты. Когда карта будет готова, с вами свяжется сотрудник банка, чтобы договориться о встрече.

Оформление и выпуск банковской карты Тинькофф Мир — БЕСПЛАТНО. Для выпуска карты банку обычно требуется 1–2 дня.

Активируйте карту. Самостоятельно активировать карту можно онлайн через мобильное приложение Тинькофф. Также можно попросить помочь с активацией сотрудника банка.

Оформить карту Тинькофф-МИР →

Если у вас уже есть какая-либо из карт Tinkoff, то виртуальную карту Мир можно за несколько минут выпустить прямо в банковском приложении.

Тарифы и условия по карте Тинькофф Блэк МИР

| Обслуживание карты | 99 ₽/месяц или бесплатно, если хранить от 50 000 ₽ на карте, вкладах, накопительных счетах и в инвестициях |

| Пополнение без комиссии | — с карт других банков/наличными в банкоматах Тинькофф— до 150 000 ₽/месяц у партнёров банка, свыше – списывается комиссия 2%. |

| Снятие наличных | — до 500 000 ₽ в банкоматах Тинькофф (за расчётный период) — бесплатно— от 3000 ₽ до 100 000 ₽ в банкоматах других банков — бесплатно; при снятии меньше 3000 — 90 ₽; при снятии больше 100 000 ₽ за расчетный период — 2% от превышения, минимум 90 ₽ |

| Переводы | — внутрибанковский перевод — бесплатно— в другой банк по реквизитам счета — бесплатно— в другой банк по номеру телефона через систему быстрых платежей — бесплатно— в другой банк по номеру карты • до 20 000 ₽ за расчётный период — бесплатно• свыше — 1,5%, минимум 30 ₽ |

| Процентная ставка | Процент на остаток начисляется на сумму до 300 000 ₽ при сумме покупок от 3000 руб. за расчётный период — 5% годовых — с подключённым сервисом Tinkoff PRO/PREMIUM/PRIVATE — 3,5% годовых — без подключения сервиса |

| Оповещение об операциях | 59 ₽ (можно отключить) |

| Кэшбэки по карте | — кэшбэк до 15% в выбранных категориях и местах— кэшбэк до 30% по спецпредложениям |

Сельскохозяйственный банк Китая — Agricultural Bank of China (ticker 601288 Shanghai Stock Exchange).

И так замыкает тройку крупнейших баков снова банк из поднебесной! Сельскохозяйственный банк Китая, занимает третье место в мире с активами в 2,82 триллиона долларов. Сельскохозяйственный банк Китая, известный как Ag Bank и основанный в 1951 году, имеет отделения в Сеуле, Сингапуре, Сиднее, Лондоне, Нью-Йорке и многих других крупнейших городах мира. Интересный факт: в 2007 году Ag Bank стал жертвой крупнейшего в Китае ограбления банков. Ворам удалось украсть 51 млн. юаней, в долларовом выражении это порядка 7,5 миллионов долларов.

Штаб-квартира находится в Пекине, Китай.

Количество работников 444 000 чел.

Bank of China

Это финансовое учреждение, несомненно, является одним из самых популярных в мире благодаря присутствию в 57 странах и доминированию на рынке клиринга в юанях.

Банк Китая (BOC), возглавляемый новым председателем Лю Лианжем, является самым «международным» банком Китая, присутствующим в 57 странах. Прибыль, полученная от операций за пределами материка, достигла 68,3 млрд. руб. (9,5 млрд. долл. США) в прошлом году, что составляет почти 30% от всей суммы группы.

BOC регулярно находится в числе лучших букраннеров в таблицах лиги G3 Азиатско-Тихоокеанского региона. Его вспомогательная компания, Банк Китая (Гонконг), входит в тройку банков-эмитентов нот в Особом административном районе, наряду со Standard Chartered (Гонконг) и HSBC.

Газпромбанк

Активы: 6,65 трлн рублей (на 01.02.2020)

Эта коммерческая компания стала одной из крупнейших в России даже среди государственных. Главный офис находится в Москве. Банк был создан в 1990 году, а через шесть лет его организационно-правовая форма была приведена в соответствие с действующим законодательством и определена как «общество с ограниченной ответственностью».

С 2017 году самая популярная банковская услуга в этом банке была ипотека. За счет этого он многократно увеличил собственную прибыль. Банк занимается кредитованием не только физических и юридических лиц, а также множества проектов. Общий объем выданных средств физическим лицам составляет 4,24 триллионов рублей.

Этапы развития ТНБ

Первые транснациональные банки появились в конце ХIX века. С тех пор эти финансовые организации меняют направления своей деятельности, расширяют функционал, активнее интегрируются в мировую финансовую, банковскую и валютную системы.

Основные периоды возникновения и становления:

- 1890-е гг. – начало 1900-х гг. (до окончания Первой мировой войны) – начало международной деятельности, появление первых крупных банков, открывающих отделения за границей.

- С 1918 г. до 1939 г. – процесс развития ТНБ, как и вся финансовая деятельность на международном уровне, замедлился. Воюющие страны совсем прекратили валютные и иные отношения.

- С 1945 г. по 1970-е гг. – послевоенное восстановление экономики, в том числе, банковской системы; ликвидация колониальной системы; выстраивание экономических отношений с новыми государствами, которые требовали создания международных банковских структур.

- С 1980-е гг. по 1990-е гг. – бурное развитие транснациональных корпораций, в результате которого произошло становление обширной сети ТНБ. Они были обязаны обслуживать ТНК и удовлетворять запросы мировых финансовых фондов и рынков.

- Начало 2000-х гг. – усиление региональных процессов в разных регионах мира, которое совпало с глобализацией мировых хозяйственных связей. Активными участниками этих процессов были ТНК и ТНБ.

- Послекризисный период, начавшийся, по оценкам экономистов и аналитиков, с 2012 гг.

Таким образом, история возникновения и становления транснациональных банков по времени совпадает с формированием ТНК. Во второй половине ХХ века ТНБ постепенно становились самостоятельными участниками валютного рынка, взяв на себя часть функций и полномочий материнских организаций.

Сейчас в мире существует три крупных финансовых центра, где группируются самые большие ТНБ мира: это США, Япония и Западная Европа. В Соединенных Штатах все финансово-валютные операции международного уровня проходят через организации Нью-Йорка; в Западной Европе – через банки Лондона, Парижа, Цюриха, Люксембурга, Франкфурт-на-Майне; в Японии – через Токио.

Статус международных финансовых центров носят Чикаго, Базель, Амстердам, Вена, Тайвань, Гонконг, Сингапур, Сеул, Сидней, Сан-Паулу, Кейптаун, Эр-Рияд.

Основные характеристики ТНБ

ТНБ отличаются от других институций, входящих в состав транснациональных корпораций, рядом характерных черт:

- Являются посредниками на международных рынках. ТНБ проводят широкий спектр операций, и это отличает их от национальных банковских структур. Предоставлять инновационные продукты и услуги позволяют современные технологии, которые ТНБ применяют в своей работе, расширяя географию деятельности и объемы операций.

- Крупные, по размеру активов, кредитные операции.

- Обязательно наличие зарубежных отделений, которые проводят операции в интересах стран происхождения капитала и учредителей. Ошибочно будет предполагать, что филиалы и подразделения ТНБ в других странах работают на благо иностранных экономик. Нет, любые отделения функционируют ради увеличения доходов материнской организации. Поэтому национальные банки и правительства разрабатывают ограничительные механизмы, чтобы препятствовать проникновению иностранного капитала. Среди подобных ограничений можно выделить: установление лимита приема иностранцев на работу в банк; участие филиалов ТНБ в национальной банковской структуре, запрет на использование определенных правовых форм предоставления банковских услуг.

- Коммерческая деятельность в других государствах, что расширяет численность клиентов и создает сеть зависимых отделений. Благодаря этому можно проводить операции в разных уголках мира.

- Доминирующая роль на местных рынках, где ТНБ представлены коммерческими и деловыми банками. Они располагают крупными капиталами, депозитами, имеют огромный опыт работы в отдельных секторах банковской сферы.

- Полный контроль на мировом рынке ссудных капиталов.

- Создание особых «налоговых гаваней», чтобы скрывать прибыль и операции от налогообложения и нелегальных операций. Подобной «гавонью» являются: Сингапур, Бахрейн, Карибские и Каймановы острова, Гонконг, Панама.

- Тесная взаимосвязь и переплетение интересов, капиталов, при этом присутствует острая конкуренция между ТНБ.

Эта тенденция четко проявилась в XXI веке, поскольку сейчас закрепилась картелизация, раздел мирового рынка и деятельности между десятками банковских монополистов. По сути, только они могут проводить масштабные операции на мировом рынке, а также размещать еврооблигации, евроакции и евроноты.

По общему объему активов

Список основан на отчете 100 крупнейших банков мира S&P Global Market Intelligence за апрель 2020 года . Рейтинг основывался на активах, представленных в отчетности, и не корректировался с учетом различных методов учета. Порядок учета влияет на отражаемые в отчетности активы: например, в США используются ОПБУ США (в отличие от МСФО ), которые в большинстве случаев отражают только чистую позицию по производным финансовым инструментам , что приводит к тому, что банки США имеют меньше активов по производным инструментам, чем сопоставимые банки за пределами США. Если бы JPMorgan Chase отчитался по МСФО, он бы занял 2-е место в списке по состоянию на 2020 год, а не 4-е.

| Классифицировать | название банка | Общие активы (2019 г.) ( млрд долларов США) |

|---|---|---|

| 1 | Промышленный и Коммерческий Банк Китая | 4 324,27 |

| 2 | Китайский строительный банк | 3 653,11 |

| 3 | Сельскохозяйственный банк Китая | 3 572,98 |

| 4 | JPMorgan Chase | 3 386,07 |

| 5 | Банк Китая | 3 270,15 |

| 6 | HSBC | 2 984,16 |

| 7 | Финансовая группа Mitsubishi UFJ | 2 892,97 |

| 8 | Банк Америки | 2 819,15 |

| 9 | BNP Paribas | 2 388,01 |

| 10 | Crédit Agricole | 2 278,79 |

| 11 | Почтовый банк Японии | 1 984,62 |

| 12 | Группа SMBC | 1 954,78 |

| 13 | Citigroup Inc. | 1 951,16 |

| 14 | Компания «Уэллс-Фарго | 1 927,26 |

| 15 | Финансовая группа Мидзухо | 1874,89 |

| 16 | Banco Santander | 1 702,61 |

| 17 | Société Générale | 1 522,05 |

| 18 | Barclays | 1 510,14 |

| 19 | Группа BPCE | 1 501,59 |

| 20 | Почтовый сберегательный банк Китая | 1 467,31 |

| 21 год | немецкий банк | 1,456,26 |

| 22 | Банк коммуникаций | 1 422,63 |

| 23 | Королевский банк Канады | 1,116,31 |

| 24 | Lloyds Banking Group | 1 104,42 |

| 25 | Торонто-Доминион Банк | 1 102,04 |

| 26 год | Торговый Банк Китая | 1 065,25 |

| 27 | Интеза Санпаоло | 1 057,82 |

| 28 год | Норинчукин Банк | 1 011,14 |

| 29 | ING Group | 1 000,72 |

| 30 | Голдман Сакс | 992,97 |

| 31 год | Индустриальный банк (Китай) | 976,79 |

| 32 | Crédit Mutuel | 976,14 |

| 33 | UBS | 972,18 |

| 34 | UniCredit | 960,21 |

| 35 год | China Minsheng Bank | 959,63 |

| 36 | NatWest Group | 957,60 |

| 37 | Шанхайский банк развития Пудун | 950,01 |

| 38 | China CITIC Bank | 904,02 |

| 39 | Морган Стенли | 895,43 |

| 40 | Scotiabank | 872,62 |

| 41 год | Credit Suisse | 812,91 |

| 42 | Banco Bilbao Vizcaya Argentaria | 782,16 |

| 43 год | Государственный банк Индии | 730,54 |

| 44 год | Стандартный чартерный | 720,40 |

| 45 | Банк Содружества | 688,40 |

| 46 | China Everbright Bank | 679,81 |

| 47 | Банк Монреаля | 665,20 |

| 48 | Рабобанк | 662,77 |

| 49 | Банковская группа Австралии и Новой Зеландии | 661,72 |

| 50 | DZ Bank | 627,31 |

| 51 | Nordea | 622,66 |

| 52 | Westpac | 611,47 |

| 53 | Национальный банк Австралии | 571,34 |

| 54 | Ping An Bank | 565,72 |

| 55 | Данске Банк | 564,83 |

| 56 | Resona Holdings | 549,51 |

| 57 год | Сумитомо Мицуи Траст Холдингс | 509,28 |

| 58 | Канадский Императорский коммерческий банк | 495,99 |

| 59 | США Bancorp | 495,43 |

| 60 | Сбербанк России | 482,53 |

| 61 | Shinhan Bank | 478,50 |

| 62 | Commerzbank | 478,40 |

| 63 | Truist Financial Corp. | 473,08 |

| 64 | KB Financial Group Inc. | 449,15 |

| 65 | CaixaBank | 439,25 |

| 66 | DBS Bank | 430,45 |

| 67 | Nomura Holdings | 425,50 |

| 68 | Huaxia Bank | 422,74 |

| 69 | ABN AMRO Group | 420,89 |

| 70 | Финансовые услуги PNC | 410,30 |

| 71 | Итау Унибанко | 407,37 |

| 72 | Capital One | 390,37 |

| 73 | Банк Нью-Йорка Меллон | 381,51 |

| 74 | Банк Пекина | 374,97 |

| 75 | Nonghyup Bank | 369,92 |

| 76 | OCBC Банк | 365,57 |

| 77 | Banco do Brasil | 365,51 |

| 78 | Hana Financial Group | 365,10 |

| 79 | Banco Bradesco | 345,21 |

| 80 | China Guangfa Bank | 343,26 |

| 81 год | Handelsbanken | 328,59 |

| 82 | KBC Bank | 327,87 |

| 83 | Caixa Econômica Federal | 321,68 |

| 84 | DNB ASA | 317,75 |

| 85 | Woori Bank | 313,54 |

| 86 | Национальное строительное общество | 307,45 |

| 87 | Банк Шанхая | 306,04 |

| 88 | Группа SEB | 305,79 |

| 89 | La Banque Postale | 304,88 |

| 90 | United Overseas Bank | 300,68 |

| 91 | Банк Цзянсу | 296,58 |

| 92 | Landesbank Baden-Württemberg | 287,99 |

| 93 | Erste Group | 275,72 |

| 94 | Промышленный банк Кореи | 275,54 |

| 95 | Бавария | 266,27 |

| 96 | Национальный банк Катара | 259,48 |

| 97 | China Zheshang Bank | 258,63 |

| 98 | Swedbank | 257,79 |

| 99 | Raiffeisen Gruppe | 256,43 |

| 100 | Banco Sabadell | 251,10 |

Банки по странам или территориям

| Классифицировать | Страна | Число |

|---|---|---|

| 1 | Китай | 19 |

| 2 | Соединенные Штаты | 11 |

| 3 | Япония | 8 |

| 4 | Франция | 6 |

| Южная Корея | 6 | |

| Великобритания | 6 | |

| 5 | Канада | 5 |

| Германия | 5 | |

| 6 | Австралия | 4 |

| Бразилия | 4 | |

| Испания | 4 | |

| 7 | Нидерланды | 3 |

| Сингапур | 3 | |

| Швеция | 3 | |

| Швейцария | 3 | |

| 8 | Италия | 2 |

| 9 | Австрия | 1 |

| Бельгия | 1 | |

| Дания | 1 | |

| Финляндия | 1 | |

| Индия | 1 | |

| Норвегия | 1 | |

| Россия | 1 | |

| Катар | 1 |

Agricultural Bank of China

Основан в 1951 году в период реализации аграрной реформы Мао Цзедуна. Будучи первым коммерческим банком коммунистического Китая, он был призван оказывать финансовую поддержку многочисленным колхозам и фермерствам. С 1993 – государственный коммерческий банк, а с 2005 – акционерный.

С момента перехода в разряд публичных акционерных компаний, банк увеличил свои активы более чем в 3 раза. Прибыль же выросла с $1,27 млн. в 2005 году до $35,43 млрд. в 2017. Основная деятельность банка сконцентрирована на территории КНР. Зарубежных отделений насчитывается лишь 6, в том числе и в России.

Банк «Открытие»

Активы: 3,7 трлн рублей (на 01.02.2020)

Активы: 3,7 трлн рублей (на 01.02.2020)

Одна из крупнейших фирм, которая утверждена Банком России. По активам занимает седьмое место среди российских финансовых компаний. Банк «Открытие» признан банком года за 2015 год. Основан в 1992 году под названием «Карина-Банк».

Компания совершенствует свои продукты и постоянно предлагает клиентам новые решения финансовых трудностей. В списке услуг банка есть вклады, кредиты, ипотека, страхования и много другое. Он входит в список системно значимых организаций.

По всей России находится более 700 офисов и 6 тысяч банкоматов. Получить услуги можно в 73 регионах страны. Также они активно развивают онлайн-кредитование.

Дебетовые карты МИР в Сбербанке – условия обслуживания

Продукты российской национальной платежной системы доступны для заказа не только участникам проектов по выплате зарплат, но и всем остальным клиентам. Например, ее имеет смысл заказать для получения кэшбэка по программе «Privet MIR» или для зачисления пособий.

Самый популярный продукт в линейке Сбербанка — классическая карта МИР. Ее отличают простые условия:

- Ежегодная плата – 450 р., но в первый год она обойдется дороже – 750 р. Изготавливают карточку бесплатно.

- За сутки возможно снять наличными до 150000 р., а за месяц – до 1.5 млн. Без комиссии снятие доступно только в банкоматах и кассах банка.

- Пакет СМС-уведомлений с сообщениями о покупках стоит 60 р./месяц. Бесплатно можно подключить пакет с кодами для подтверждения онлайн-операций, но без сообщений о покупках.

- Перевыпуск по сроку действия будет осуществлен без взимания комиссии. При досрочной замене пластика из-за кражи, утери придется заплатить 150 р.

По программе «Спасибо» можно получать вознаграждение до 30% — от компаний партнеров.

Неименная карта МИР моментального выпуска

Бесплатная карта МИР Сбербанка моментальной выдачи – продукт начальной категории. Он предназначен для клиентов, которым надо срочно начать пользоваться пластиком (например, получить перевод) или для подключения к Сбербанк-Онлайн, если пользоваться карточкой активно не планируется.

Главные особенности продукта Momentum

- Нет платы за обслуживание. Но если нужны сообщения о покупках, то за услугу SMS-информирования придется платить по 60 р. ежемесячно.

- Перевыпуск не производится. Клиенту просто выдают полностью новую карточку моментально.

- Снимать наличными можно не больше 100 тыс. рублей за месяц. А за 1 день получится снять с карточки не больше 50 тыс. рублей.

- , которым выдан пластик. При получении наличных в другом регионе возьмут комиссию в 0.75%.

По программе «Спасибо» можно получать вознаграждение до 30% за траты в компаниях-партнерах.

Золотая карточка МИР Голд

Золотая карта платежной системы МИР в Сбербанке ориентирована клиентов с большими оборотами. Но за дополнительные возможности держателю придется платить по 3000 рублей в год, что подходит уже не каждому.

Ключевые плюсы золотого пластика

- Можно выпустить «допки» для родственников и осуществлять общие расходы с одного счета.

- Бесплатный мобильный банк с полным тарифом и уведомлениями по СМС о каждой транзакции.

- Полностью бесплатный перевыпуск карточки по любой причине.

- Повышенный лимит на снятие наличных в сутки до 300000 р.

- За месяц можно снимать наличными до 3 млн рублей.

Бонусная программа по золотому пластику также выгоднее. Банк вернет баллами 5% за расходы в кафе или ресторанах, 1% — за траты в супермаркетах и 0.5% — за все остальное. Компании-партнеры будут также начислять вознаграждение до 30%.

МИР Премиальная — продукт для состоятельных клиентов Сбербанка

Пластиковая карта МИР Премиальная может быть выдана только участникам зарплатных проектов. Стоит она в зависимости от условий договора по зарплатному проекту от 0 до 4900 р. Остальным клиентам предлагают аналогичные продукты под названием «Карта с большими бонусами».

Преимущества премиальной карточки

- Суточный лимит на получение наличных увеличен до 500 тысяч рублей.

- Месячный лимит на снятие наличных повышен до 5 млн рублей.

- Перевыпуск бесплатен независимо от его причины.

- Бесплатный мобильный банк с полным пакетом СМС-уведомлений.

- Можно выпускать «допки» для родственников.

Еще одно существенное преимущество продукта – повышенные бонусы. Банке вернет 10% от расходов на топливо и поездки с Яндекс.Такси или Gett, 5% — за оплату счетов в ресторанах, 1.5% — за платежи в супермаркетах и 0.5% — за все прочие расходы. А компании-партнеры предоставят дополнительный кэшбэк до 30%.

МИР Премиальная Плюс

Эксклюзивная карточка Премиальная Плюс выпускается также только для участников зарплатных проектов. Цена обслуживания ее может составить от 0 до 10000 рублей в год и зависит от условий договора между работодателем и банком.

Плюсы самой премиальной карточки

- Снятие наличных без комиссии возможно в любых банкоматах всех банков.

- За сутки можно снимать до 1 млн рублей через банкоматы и без ограничений – через кассы.

- За месяц можно снять до 30 млн рублей.

- Отсутствует лимит по приему наличных на счет.

- Можно выпускать «допки» для близких (обслуживание стоит – 5000 р./год).

Главные плюсы пластика «Премиальный Плюс» в бонусах. При оплате счетов в ресторанах на бонусный счет вернется 10%, а при расходах от 150 тыс. рублей за месяц банк также вернет 5% от трат в супермаркетах. За другие траты вознаграждение будет стандартным – 0.5% от кредитной организации и до 30% — от партнеров.

JPMorgan Chase & Co

JPMorgan Chase входит в число старейших финансовых учреждений в Соединенных Штатах. С историей, насчитывающей более 200 лет, сегодня банк находится здесь:

JPMorgan Chase входит в число старейших финансовых учреждений в Соединенных Штатах. С историей, насчитывающей более 200 лет, сегодня банк находится здесь:

- является ведущей мировой компанией по предоставлению финансовых услуг, активы которой составляют 2,6 триллиона долларов.

- присутствие на более чем 100 рынках.

- более 250 000 сотрудников.

- банк обслуживает миллионы потребителей, представителей малого бизнеса и многих наиболее известных в мире корпоративных, институциональных и государственных клиентов.

- является лидером в сфере инвестиционного банкинга, обработки финансовых транзакций и распоряжения активами, оказывает финансовую поддержку потребителям и малому бизнесу.

- акции банка являются компонентом промышленного индекса Доу-Джонса.

JPMorgan Chase

Чем старше банк, тем сложнее там проходят инновации? JPMorgan Chase & Co. доказывает обратное! Финансовое учреждение почти с 200-летней историей считается одним из самых технологичных банков мира. Его руководство всегда понимало: если хочешь остаться на рынке, нужно идти в ногу со временем.

Особенности банка

История JPMorgan Chase началась в 1823 году, и с тех пор банк постоянно развивается: экспериментирует, вкладываясь в технологические и финтех-компании, вводит инновации, чтобы привлечь молодое поколение.

Мы уже рассказывали, как этот банк представил свою платформу Contract Intelligence (COiN), предназначенную для анализа юридических документов и извлечения важных данных. Если раньше анализ 12 000 коммерческих соглашений занимал 360 000 рабочих часов, то ИИ сделает это за несколько секунд.

В 2015 году компания представила свой «Механизм новых возможностей» (Emerging Opportunities Engine). Его главная фишка заключалась в определении максимально релевантных предложений по покупке акций для своих клиентов. Технология оказалась настолько успешной, что сегодня используется и в других областях работы банка.

JPMorgan планирует запустить виртуального помощника, который будет понимать людей и отвечать естественным языком. Вы не различите, кто вам ответил: робот или человек. Первоначальная цель — провести 120 000 таких консультаций и апгрейд чат-бота, а затем «выкатить» его на многомиллионную публику.

Во что банк инвестирует свои деньги?

В 2016 году JPMorgan Chase инвестировал в технологии более $9,5 млрд. Из них $3 млрд предназначены для новых инициатив, а $600 млн нужны для новых решений в области технологий. Главные цели для банка — партнерство с финтех-компаниями, разработка новых и расширение существующих цифровых и мобильных банковских услуг.

Последние инвестиции банка:

- Jam City — разработчик мобильных игр;

- Lufax — международный маркетплейс финансовых услуг;

- iCapital Network — платформа по предоставлению альтернативных инвестиционных решений для инвестиционных консультантов, брокеров, дилеров, частных банков, семейных офисов и других опытных инвесторов;

- Inpher.io — решение, использующее ИИ для детального анализа данных;

- Scratch — финтех-стартап, который позволяет следить за взятыми кредитами: приложение вычисляет и напоминает, сколько и кому нужно заплатить.

Ранее у JPMorgan были акции в Xiaomi, Xerox, Dropbox, Square, SurveyMonkey, Deem, LevelUp, Kensho и других технологических и финтех-компаниях.

Industrial & Commercial Bank of China (ICBC)

Основан в 1984 году как государственный банк. Первоначальная функция – кредитование предприятий и размещение депозитов. За первые 10 лет своей деятельности отвоевал 40% финансового рынка всей КНР. В начале 90-х практически каждый второй кредит или депозит был оформлен в отделениях ICBC. К 2004 году совокупные активы банка составляют 18% от общей банковской капитализации Китая.

В 2005 преобразовывается в ОАО. Первая публичная продажа акций этого банка в 2006 году вошла в историю как крупнейшее IPO с выручкой порядка $22 млрд. Одновременно начинается расширение международной деятельности банка: Гонконг, Нью-Йорк, страны Европы и ближнего Востока, Турция и Россия.

На сегодняшний день подконтрольным ICBC остается пятая часть банковского сектора всего Китая. До 90% выручки и операций осуществляется на территории КНР. Международная деятельность ведется в 45 государствах мира в собственных отделениях и ещё в 20 странах Африканского континента через партнерскую сеть. Основным собственником банка считается Правительство КНР.

Рейтинг по качеству услуг

ТОП по качеству услуг сформирован на основе мнения клиентов. Наибольшее количество положительных отзывов получили:

- Авангард. Средний балл – 3,8/5. К преимуществам Авангарда относят удобная система интернет-банкинга, высококлассных сотрудников и комфортные условия по продуктам.

- Тинькофф. Набрал 3,3 балла из 5. Его основной плюс – дистанционное обслуживание и возможность снять и внести средства в любом банкомате.

- Модульбанк. 3,15 балла за квалифицированное ведение РКО и личного менеджера, связаться с которым можно через приложение.

- Юникредит. Удобство при переводах за пределы государства и проведения иностранных платежей принесло 2,3 балла из 5.

- Русский стандарт. Доступные условия кредитования, гибкие предложения и быстрое решение проблем – вот основные характеристики, полученные от его клиентов.

Общие выводы

Итак, вы просмотрели наш рейтинг, почти наполовину состоящий из китайских учреждений, и задались вопросом о том, почему нет единой “лесенки” объемов капитала? Почему банки с меньшими активами занимают позицию более высокую, чем аналогичные структуры?

Как уже отмечалось выше, роль в том, на какое место в рейтинге следует ставить те или иные банки мира, играет не только объем активов. Ведь, по сути, посчитать, какими финансовыми инструментами, имуществом, ценными бумагами и прочим обладает целый банк, практически невозможно. Вся информация получается в официальном порядке от самих учреждений (в зависимости от того, насколько они посчитают нужным раскрывать такие сведения). Поэтому в расчет также брали капитализацию на рынке той или иной структуры, а также объем прибыли. Уточняем, что в рейтинге там, где приведены цифры “чистого” дохода банка, имеются в виду показатели до того, как с прибыли был снят налог (ведь в разных странах мира налоговая ставка может отличаться). Таким образом и получился наш рейтинг.

Будем надеяться, что в будущем и наши, отечественные банки войдут в топ банков мира и будут иметь колоссальное влияние на мировом финансовом рынке.