Образец оформления новой формы справки о доходах и суммах налога физического лица

Содержание:

- Как заказать справку 2-НДФЛ онлайн через интернет: Госуслуги и ЛК налоговой

- Особенности установки программы на компьютер

- За какой периодактуальна новая справка о доходах

- Как получить справку 2 НДФЛ через Госуслуги

- Особенности получения и кто выдает 2-НДФЛ

- Новая форма справки 2-НДФЛ в 2020 году

- Вопросы-Ответы, различные нештатные ситуации

- Как загрузить файл и отредактировать справки

- Как заполнить справку: инструкция

- Понятие налога

- Когда нужно выдать справку 2-НДФЛ сотруднику

- Приложение

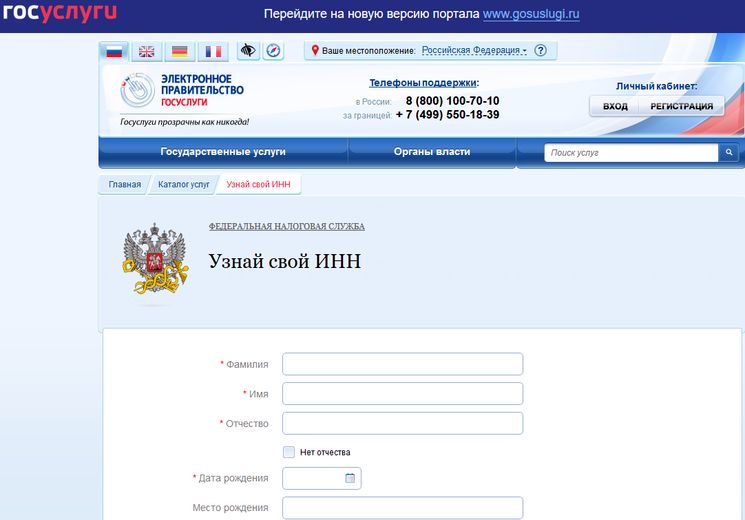

Как заказать справку 2-НДФЛ онлайн через интернет: Госуслуги и ЛК налоговой

Где найти справку на сайте Госуслуг…

Для начала войдите на портал Государственных услуг: www.gosuslugi.ru. Для входа используйте данные, указанные при регистрации.

Учетная запись должна быть подтвержденной. Если ранее для этого требовалось личное присутствие, например, в МФЦ, то проходить процедуру в 2018 году можно дистанционно, к примеру, через Сбербанк.Онлайн, то есть, не выходя из дома. Подобную услугу также предоставляют и другие банки.

На главной странице портала Госуслуг выберите кнопку «Все услуги».

Далее выбирайте закладку «Органы власти» и среди них — вкладку «Федеральная налоговая служба» (ФНС России).

Вы будете перенаправлены на сайт ФНС: www.nalog.ru.

Фактически ресурс Государственных услуг направляет пользователя на портал ИФНС – именно здесь предоставляется документ.

Поэтому можно не «ходить» по длинному пути (через портал Госуслуг), а сразу же зайти на сайт налоговой инспекции, в свой личный кабинет (ЛК) налогоплательщика.

… и в ЛК Налоговой Инспекции

Для того, чтобы попасть внутрь ЛК, нужно авторизоваться. Сделать это можно используя логин и пароль, полученный в Инспекции, либо же можно войти в личный кабинет с данными портала Госуслуг. Для этого выберите ссылку: «Войти через госуслуги ЕСИА».

Во вкладке «Мои налоги», выберите «Данные о доходах», далее «История справок»

Теперь доступна справка 2-НДФЛ в личном кабинете налогоплательщика. Вы можете видеть всю историю Ваших доходов за прошлые налоговые периоды.

Теперь документ можно скачать, напечатать онлайн бесплатно, отправить на электронную почту. Справка заверяется подписью в электронном виде.

Но не всегда еще данные о доходах отображаются в личном кабинете. Иногда в этом разделе справки 2-НДФЛ могут отсутствовать. Что ж… В этом случае придется действовать «по старинке»: обращаться к работодателю за бумажным вариантом документа.

Как можно использовать документ в электронном виде

Узнав, как запросить справку 2-НДФЛ, налогоплательщики сомневаются: будет ли иметь документ юридическую силу или его можно использовать только лишь для ознакомления?

2-НДФЛ с сайта Налоговой – это официальный документ, который удастся:

- использовать для вычета, приложив к декларации 3-НДФЛ;

- распечатать и предоставлять в государственных органах, например, при оформлении пособий;

- предоставить в банк в качестве подтверждения финансового состояния – при оформлении кредита;

- скачать в личном кабинете и направить в суд, либо консульство, если человек планирует выехать за границу.

Имейте в виду, что сразу после регистрации войти в ЛК ИФНС не получится – кабинет формируется до 3 рабочих дней, необходимо немного подождать.

Таким образом, на сайте ИФНС можно не только посмотреть, но и скачать официальный документ, отказать в приеме которого получатели не имеют права. В случае если у них возникнут сомнения в подлинности, достаточно осуществить проверку ЭЦП – также дистанционно.

Сколько действительна справка 2-НДФЛ

Сроки действия документа, оформленного онлайн, стандартны, как и у бумажного аналога. Период после получения, в течение которого его можно отправить третьему лицу, зависит от категории учреждения:

- банки – до 30 суток;

- при обращении за ипотекой – от 10 до 30 дней;

- при подаче декларации – в течение 1-2 месяцев;

- при обращении в государственные органы – обычно до 10-14 дней.

Можно ли онлайн запросить справку 2-НДФЛ повторно, если предыдущий документ устарел? Безусловно, это можно сделать в несколько кликов неограниченное количество раз.

Особенности получения документа для военнослужащих

Заказать справку 2-НДФЛ военнослужащему можно через интернет, процедура здесь стандартна.

- Войдите в личный кабинет военнослужащего, предварительно пройдя процедуру регистрации.

- Здесь будут указаны сведения о доходах, удержаниях и других расчетах с лицом, проходящим службу по контракту.

- Заполните заявление в тот военный округ, к которому распределены.

Особенности установки программы на компьютер

После распаковки файла необходимо проверить его на наличие ошибок, для этого в меню открыть и выбрать соответствующий файл. Любой программный комплекс настроен на самостоятельную онлайн диагностику программы. При обнаружении неточностей она выведет их на монитор.

В онлайн калькуляторе бухгалтер может решать следующие задачи:

- Производить автоматический обмен показателей, уточнять налоговые вычеты;

- формировать и передавать декларации 2 НДФЛ на каждое физическое лицо в фискальные службы;

- существует возможность автоматической проверки и исправления неточностей;

- заверять отчет ЭЦП, передавать 2 НДФЛ в налоговую через интернет.

В онлайн-сервисах уточнены все изменения законодательства:

- Добавлены графы для отражения реорганизации или ликвидации компании;

- инвестиционный вычет исключен из 4 раздела;

- в бланке обновлен штрихкод, с правой стороны данного поля стоит ссылка на измененный законодательный акт;

- в справочнике введены новые коды доходов и вычета.

В онлайн-сервисе предусмотрена автоматическая проверка справки, выполнить ее необходимо до представления отчета в ИМНС. Это убережет компанию от применения взысканий во время контроля декларации инспектором.

Если предприятие решило приобрести платный пакет, предварительно можно поработать на бесплатном тестовом варианте, для этого необходимо запустить программу на сайте разработчиков и выполнять подсказки редактора.

За какой периодактуальна новая справка о доходах

В ИФНС данные подаются один раз в год, а не заопределенный месяц (к примеру, февраль), но сведения по уплате налоговотражаются по каждому месяцу. Документ за 2018 г. подается в 2019 г. до 1апреля.

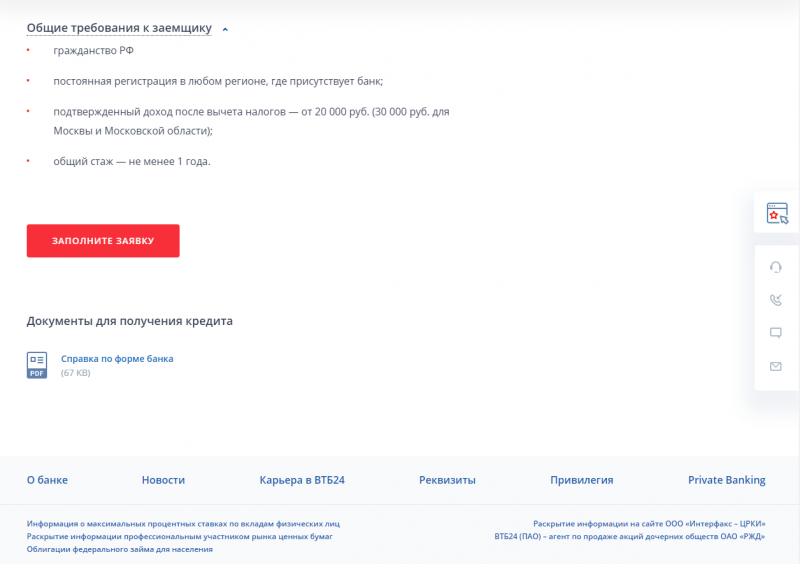

Говорить об актуальном периоде для физического лица –сложно. Работник может запросить данные в любое время, зависит от того, закакой период от него требуются данные. Обычно это 6 или 12 месяцев. Дляполучения кредита банкам интересен доход за последнее полугодие.

Что касается срока действия бумаги: законом не ограниченсрок актуальности справки. Но такое ограничение может накладывать учреждение, вкоторое гражданин относит готовый документ. К примеру, банки не рассматривают вкачестве подтверждения платежеспособности справки, полученные более 30-ти днейназад.

Как получить справку 2 НДФЛ через Госуслуги

Для этого потребуется воспользоваться интернет-порталом Госуслуг

Пошаговая инструкция

Обратите внимание! Этот метод сберегает немало времени и довольно удобен, так как не надо стоять в очереди и можно быстро получить необходимый документ. Если работодатель по каким-то причинам отказывается выдать такую справку, этим действием он нарушает трудовые права работника

Но это не является причиной для подачи заявления в налоговую инспекцию. Потому что она не обязана ее выдавать. Но есть случаи, когда кроме этого учреждения получить информацию о своих доходах не представляется возможным

Если работодатель по каким-то причинам отказывается выдать такую справку, этим действием он нарушает трудовые права работника. Но это не является причиной для подачи заявления в налоговую инспекцию. Потому что она не обязана ее выдавать. Но есть случаи, когда кроме этого учреждения получить информацию о своих доходах не представляется возможным.

Когда это возможно? В соответствии со статьей 32 НК РФ предоставление документа физлицам не прописано как полномочие налоговиков. Но это возможно, если фирма бывшего работодателя была закрыта.

Оформление 2 НДФЛ через налоговую

- Необходимо обратиться с заявлением в налоговый орган по бывшему месту учета работодателя.

- Служба поднимет все данные о налогах фирмы и выдаст соответствующую справку.

Последним способом является заказ справки 2 НДФЛ через личный кабинет на сайте

Зарегистрироваться в этом сервисе можно с помощью:

- Учетной записи с сайта Госуслуг, если она подтверждена личным визитом в МФЦ или почту России.

- С помощью ключа электронной подписи, для этого не понадобится обращаться в какой-либо орган.

- Или при наличии регистрационной карты. В ней находится логин и пароль. Получить ее можно в любой инспекции ФНС России, вне зависимости от места учета.

Если что-то осталось неясным по поводу регистрации, можно на этом же сайте посмотреть видео. Для этого на главной странице сервиса нужно нажать «Войти в личный кабинет», что находится под надписью «физические лица». Откроется новая страница. В правом нижнем углу будут необходимые видеоматериалы.

При успешной регистрации налогоплательщик получит доступ к справке в режиме реального времени.

Особенности получения и кто выдает 2-НДФЛ

В справке отражается вся информация о настоящем доходе гражданина (зарплата), налоги и другие отчисления с конкретного работника, которые выражаются в конкретных цифрах государственной валюты. На работодателя ложиться ответственность за перечисление всех выплат в государственные фонды за каждого наемного сотрудника своей организации.

К особенностям оформления и получения документа относят следующее:

- Получить 2-НДФЛ можно только по месту работы.

- Кроме сведений об обязательных отчислениях, справка должна иметь полные реквизиты организации и быть заверена головной печатью предприятия.

- 2-НДФЛ оформляют уполномоченные сотрудники бухгалтерии.

- В соответствии с нормами закона РФ, работодатель должен предоставить наемному работнику справку 2-НДФЛ не позже, чем через 3 дня после написания заявления.

- Основанием получить справку считается письменное заявление работника с просьбой оформить документ. При этом работник не обязан указывать причины, по которым ему необходимо получение данного документа.

- Устная просьба на выдачу документа не регламентирована Трудовым Кодексом и не может считаться основанием для оформления НДФЛ-2.

Новая форма справки 2-НДФЛ в 2020 году

Форма 2-НДФЛ, которая действует в 2020 года, не отличается от бланка, заполняемого в 2019 году. Никаких изменений в документ внесено не было, по-прежнем для заполнения следует использовать справку, утвержденную Приказом ФНС России от 01.10.2018 №ММВ-7-11/566@.

В первом приложении к указанному приказу находится бланк 2-НДФЛ для подаче его работодателями в налоговую, а в приложении 5 — справка о доходах, которую работодатель должен выдавать работникам по их письменному запросу

Документы отличаются по содержанию, важно не перепутать и подать правильную форму отчета в ФНС. Скачать обе формы можно ниже в excel

Правила и порядок заполнения прописаны во втором приложении к Приказу ФНС.

Как подавать в ИФНС?

В бумажном виде подать справки о доходах могут только не больших компании, численность персонала в которых не превышает 10 человек, все остальные подают 2-НДФЛ электронно.

ИП, нанимающие персонал, также должны заполнить 2-НДФЛ в том же порядке, что и организации.

Важно понимать, что количество справок должно соответствовать количество людей, с которыми заключены трудовые договора. На протяжении года необходимо вести регистры для отражения данных о доходах, удержанном налоге и вычетах в отношении каждого сотрудника

Эти данные пригодятся для заполнения 2-НДФЛ по истечении годового периода

На протяжении года необходимо вести регистры для отражения данных о доходах, удержанном налоге и вычетах в отношении каждого сотрудника. Эти данные пригодятся для заполнения 2-НДФЛ по истечении годового периода.

Если оформляются справки на бумаге, то нужно к заполнению отнестись более внимательно, не допускать исправлений, ошибок, зачеркиваний, неточных и неоднозначных написаний, заполнение нужно начать с левого края, каждую букву или цифру помещать в отдельную клетку. Если остались незаполненные клетки, в них нужно проставить прочерки, отсутствие сумм для заполнения заменяется нулями.

Сроки подачи

Сроки представления справок в налоговый орган ограничены временным отрезком с 01 янв. по 2 марта 2020 года за 2019 год (1 марта совпадает с воскресеньем). Данные сроки закреплены в п.2 ст.230 НК РФ.

То есть на заполнение и подачи 2-НДФЛ отводится работодателям 2 месяца.

Вопросы-Ответы, различные нештатные ситуации

Выдача справок налогоплательщикам

По заявлению налогоплательщика налоговый агент обязан выдавать ему справку о доходах и суммах налога физического лица по форме из приложения 5 к приказу ФНС от 02.10.2018 (п. 3 ст. 230 НК, п. 1.5 приказа ФНС от 02.10.2018 № ММВ-7-11/566). Данную форму применяйте исключительно с отчетности за 2018 год. За предыдущие годы сотрудникам выдавайте справки по формам, по которым отчитывались в налоговую инспекцию (информация ФНС от 09.11.2018).

Справки о доходах и суммах налога физического лица нужны при переходе сотрудника из одной организации в другую в течение года. Размеры доходов должны быть подтверждены справкой о доходах и суммах налога физического лица.

Справку выдайте не позднее чем через три рабочих дня с даты, когда сотрудник подал заявление. (письмо Минфина от 21.06.2016 № 03-04-05/36096). Каким способом выдать справку работнику, налоговый агент определяет самостоятельно (письмо ФНС от 10.08.2018 № ПА-4-11/15498).

Обязана ли организация выдать сотруднику справку о доходах и суммах налога физического лица, если в налоговом периоде у него не было облагаемых доходов, с которых исчислялся и удерживался НДФЛ

Нет, не обязана. Такая ситуация возникает, например, когда сотрудницы находятся в отпуске по уходу за ребенком до 1,5 лет. По отношению к таким сотрудникам организация налоговым агентом не признается (п. 1 ст. 226 НК). А справки о доходах и суммах налога физического лица должны выдавать именно налоговые агенты (п. 3 ст. 230 НК).

Может ли организация выдать родственникам сотрудника справку о доходах и суммах налога физического лица

Да, может. Если у сотрудника нет возможности получить такую справку лично, он как налогоплательщик вправе поручить это своему уполномоченному или законному представителю, в том числе родственнику (п. 1 ст. 26 НК).

Основанием для выдачи справки родственнику – уполномоченному представителю (например, супругу, брату, сестре) является заявление сотрудника и нотариально удостоверенная доверенность на имя родственника (абз. 2 п. 3 ст. 29 НК, ст. 185 ГК).

Законный представитель сотрудника может обратиться за справкой без доверенности (п. 2 ст. 27 НК, п. 1 ст. 26, п. 2 ст. 28 ГК). Для выдачи справки о доходах и суммах налога физического лица в этом случае достаточно заявления сотрудника.

Отпускные и другие незарплатные доходы

Предположим, сотрудник был в отпуске, который начался в декабре 2020 года. А закончился уже в январе 2021 года. Отпускные являются фактически полученными в день их выдачи. Ведь они не являются доходами за выполнение трудовых обязанностей. (подп. 1 п. 1 ст. 223 НК РФ). Значит, в состав доходов за декабрь нужно включить всю сумму отпускных. Которая выдана сотруднику в декабре. Распределять сумму между декабрем и январем при заполнении справки 2-НДФЛ не надо.

Если же отпускные начислены в 2020 году, но выплачены только в 2021 году. Включать их в отчетность по НДФЛ за 2020 год не нужно. Впрочем, как и другие незарплатные доходы. (непроизводственные премии, дивиденды, выплаты по гражданско-правовым договорам и т. п.). Которые начислены в 2020 году, а будут выплачены в 2021 году. Любой такой денежный доход считается полученным в день его выплаты.

Также не нужно включать в справку 2-НДФЛ отпускные. Которые были пересчитаны и удержаны с сотрудника в связи с тем, что его отозвали из отпуска.

НДФЛ с больничного пособия

Со всей суммы больничного пособия удержите НДФЛ. Налог удерживается независимо от того, в связи с каким страховым случаем начислено пособие. Болезнь самого сотрудника, уход за больным ребенком и т. п.. Облагается НДФЛ и пособие, назначенное в связи с несчастным случаем на производстве или профзаболеванием. Такие выводы следуют из пункта 1 статьи 217 Налогового кодекса РФ и подтверждены письмом Минфина России от 29 апреля 2013 № 03-04-05/14992.

Справки 2-НДФЛ заполняются (подп. 1 п. 1 ст. 223 НК РФ). Датой получения дохода в виде выплаты по больничном листу является день, когда выплатили больничный (подп. 1 п. 1 ст. 223, абз. 2 п. 6 ст. 226 НК РФ).

Как загрузить файл и отредактировать справки

В сервисе реализована возможность принимать справки, подготовленные в других программах, поддерживающих формат, утвержденный ФНС России.

Загрузить можно файлы в формате XML.

- На главной странице нажмите «ФНС» → «Загрузить из файла».

- Выберите файл и нажмите «Открыть».

-

В окне «Загрузка отчета» нажмите «Загрузить для редактирования».

Чтобы загрузить файл со справками и сразу отправить, нажмите «Загрузить и отправить».

Чтобы отменить загрузку, нажмите «Не загружать».

-

В процессе загрузки файла выполняется проверка формата файла, отчетного периода, а также соответствие ИНН/КПП в отчете и в реквизитах организации:

- Если обнаружены какие-либо ошибки, выберите другой файл либо исправьте ошибки и повторите загрузку.

- Если ошибок не обнаружено, открывается страница загрузки файла.

-

В открывшемся окне нажмите «Редактировать справки».

Если отчет отправляется без редактирования, нажмите «Проверить и отправить». Начнется процесс проверки и отправки.

-

Если в текущем отчетном периоде уже есть справки, после нажатия «Редактировать справки» открывается окно для выбора, что нужно сделать со справками из файла.

Выберите, как поступить с сотрудниками из файла и нажмите «Продолжить загрузку».

Как заполнить справку: инструкция

Порядок заполнения бланка 2-НДФЛ утвержден в Приложении 2 к Приказу ФНС ММВ-7-11/566@. При составлении экземпляра для сотрудников (из Приложения 5) можно руководствоваться теми же правилами.

Разделы и поля

Общие требования при внесении данных в налоговую отчетность:

- без исправлений и помарок;

- машинописным способом или от руки черными или фиолетовыми чернилами;

- во всех незаполненных полях нужно проставить прочерки;

- страницы нумеруются сквозным способом.

Заполнение общей части бланка.

| Поле | Правила заполнения |

|---|---|

| ИНН и КПП | Для ИП заполняется только ИНН. Для ликвидированных субъектов заполняются данные правопреемников |

| Номер справки | Нумерация справок 2-НДФЛ производится сквозным способом в пределах года с разбивкой по подразделениям и разным ОКТМО |

| Отчетный год | В 2020 году организация должна отчитаться за 2019 год. Если исправляются показатели ранее поданных отчетов, то указывается исправляемый период |

| Признак | От 1 до 4 в зависимости от основания выписки документа (по доходам с удержанием или без него, от правопреемника) |

| Код налогового органа | Четырехзначный код ИФНС |

| Наименование налогового агента | Краткое (или, при его отсутствии, полное) наименование организации |

| Код по ОКТМО | Одиннадцатизначный код в соответствии с Классификатором ОК 033-2013 |

Данные о физлице-получателе указываются в 1 разделе. Кроме ИНН и полной расшифровки ФИО нужно заполнить.

| Поле | Правила заполнения |

|---|---|

| Статус плательщика | От 1 до до 6 – в зависимости от того, является ли получатель налоговым резидентом, беженцем, переселенцем или высококвалифицированным специалистом |

| Дата рождения | Последовательно, арабскими цифрами |

| Гражданство | Код страны по Классификатору |

| Код документа для установления личности | В соответствии с |

| Серия и номер | Знак «№» не проставляется |

Второй раздел должен содержать данные о полученных доходах.

| Поле | Правила заполнения |

|---|---|

| Ставка | Указывается процентная ставка удержаний. Если ставок было несколько, то на каждую заполняется отдельная страница |

| Общая сумма | Начисленная сумма заработка |

| Налоговая база | Та часть дохода, которая облагается подоходным |

| Сумма исчисленная | Сколько налога нужно было удержать |

| Сумма удержанная | Какая сумма удержана фактически |

| Сумма перечисленная | Сколько было перечислено в бюджет |

| Сумма не удержанная | Размер налога, который агент не мог удержать у получателя |

В разделе 3 необходимо указать виды вычетов, предоставленных налогоплательщику. Данные приводятся в суммированном виде с разбивкой по кодам вычетов. Помесячная расшифровка выплаченных доходов и удержаний из них приводится в отдельном приложении к форме. При этом месяц указывается арабскими цифрами от 1 до 12, а виды поступлений обозначаются в кодовом выражении.

Печать и подпись в справке

Обязательным реквизитом данной отчетной формы является дата подачи, а также личная подпись ответственных за составление лиц и оттиск печати предприятия. Если информация передается в электронном виде, то квалифицированная ЭЦП должна быть оформлена на каждого подписанта и печать организации.

О Признаке 1 и 2

В поле «признак» коды проставляются в зависимости от типа составителя документа:

- 1 – если агент сумел удержать и перечислить налог в бюджет;

- 2 – если возможности удержания у агента не было;

- 3 или 4 – если та же информация подается правопреемником.

Особенности сдачи справки для индивидуальных предпринимателей

Доходы предпринимателя можно подтвердить с помощью копии декларации 3-НДФЛ или отчета по УСН. Информация в виде 2-НДФЛ выдается ИП только если он параллельно был трудоустроен у другого нанимателя.

Частые ошибки

Наиболее частой ошибкой при заполнении отчетного бланка является ситуация, когда суммы начисленного, удержанного и фактически перечисленного налога не совпадают. Если данные справки не будут откорректированы самим агентом, его ждет штраф в размере 500 за каждого получателя.

Подать уточненку нужно также, если ошибки были допущены в данных физлица или агента. Если отчетность подана не по территориальности, ее посчитают неподанной, и штрафа уже не избежать.

Корректировка и аннуляция справки

В общей части обязательно заполняется поле «номер корректировки». В зависимости от вида документа в нем проставляется:

- 00 – при первичной подаче;

- 01, 02 или 03 – по порядковому номеру уточненки по каждому получателю отдельно;

- 99 – если сдается аннулирующий бланк.

Понятие налога

Налог – неотъемлемая часть любого государства. Вид хозяйствования может быть как рыночным, так и нерыночным. Первая часть налогового кодекса России гласит: «Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Классификация налогов позволяет разделить их по некоторым признакам. Это помогает лучше понять их действие. Их разделяют по субъектам платежей и методам взимания.

Налог

Первая категория подразумевает разделение на налоги, которые взимаются с физических и юридических лиц. Общим моментом для обоих является уплата в дорожный фонд и земельного сбора.

Вторая категория делится на косвенные и прямые пошлины. Косвенные налоги – это прибавка некоторой суммы к оплате тарифа на услуги. А прямые – это те, которые накладываются на имущество и доход.

Когда нужно выдать справку 2-НДФЛ сотруднику

Часто банки и другие организации используют справку 2-НДФЛ, чтобы узнать о доходах и платежеспособности человека. Она бывает нужна, например:

- при увольнении, чтобы передать следующему работодателю информацию о предоставленных стандартных вычетах;

- для получения стандартного, имущественного или социального вычета в ИФНС по окончании года;

- для подтверждения доходов в банке при получении кредита;

- при обращении в посольства для оформления визы;

- в других случаях: для расчета пенсии, при усыновлении ребенка или участии в различных судебных разбирательствах (особенно, в части решения трудовых споров), при расчете суммы выплат по алиментам и иных выплат.

По сравнению с формой, которая подается в налоговую инспекцию и ранее выдавалась сотрудникам, справка для работников по доходам за 2021 года немного упрощена. Из нее исключены сведения о номере, признаке справки, уведомлениях на вычеты. Зато добавлен раздел со сведениями о налоговом агенте.

Приложение

Поля приложения к справке заполните так:

| Поле | Что указать |

|---|---|

| «Месяц» | Порядковый номер месяца |

| «Код дохода» | Код дохода согласно приложению 1 к приказу ФНС от 10.09.2015 № ММВ-7-11/387. Если для дохода нет отдельного кода, укажите код 4800 (письмо ФНС от 19.09.2016 № БС-4-11/17537) |

| «Сумма дохода» | Сумму начисленного и фактически полученного дохода физлицом в этом месяце |

| «Код вычета» | Код согласно приложению 2 к приказу ФНС от 10.09.2015 № ММВ-7-11/387 |

| «Сумма вычета» | Сумму предоставленного вычета. Она не может превышать сумму соответствующего дохода |

Перечень вычетов, уменьшающих налоговую базу по НДФЛ, смотрите в таблице (.pdf 220Кб).

В приложении показывайте профессиональные налоговые вычеты (ст. 221 НК). Вычеты в размерах, предусмотренных статьей 217 НК. А также суммы, уменьшающие налоговую базу в соответствии со статьями 213.1, 214, 214.1 НК.

Если к одному виду доходов можно применить несколько вычетов, то первый вычет укажите после дохода в полях «Код вычета» и «Сумма вычета», второй – строкой ниже и т. д. При этом поля «Месяц», «Код дохода» и «Сумма дохода» перед вторым и следующими вычетами не заполняйте.