Коды в справке 2-ндфл

Содержание:

- Суть вычетов

- Коды вычетов по НДФЛ в 2019 году

- Назначение документа

- Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

- Код вычета 501 куда ставить в 3 ндфл за 2021год

- Пример подсчета по коду вычета 311

- Виды вычетов по подоходному налогу

- Для чего нужны коды налоговых вычетов?

- В какой строке 3 ндфл отразить код вычета 503 за 2020 год

- Справка 2-НДФЛ

Суть вычетов

Налоговый вычет — это законодательно установленная сумма, на которую можно уменьшить уплаченный государству налог с физических лиц. То есть из тех 13%, которые уходят от ваших доходов в бюджет, не будет удержана часть средств либо ее возвратят, если налог был уже уплачен.

В Налоговом законодательстве РФ разные виды вычетов — стандартные, имущественные, инвестиционные и социальные. Коды вычетов 311 и 312 относятся к имущественным.

Чтобы работодатель узнал, что вы претендуете на налоговый вычет, обратитесь в налоговую службу за подтверждением права. В ответ на запрос налоговая выдаст уведомление, которое надо предоставить работодателю. Дальнейший контроль по правильности заполнения полей деклараций о доходах ведет бухгалтерия компании.

Если вашу налоговую декларацию составляет работодатель, но вы сомневаетесь в чем-либо, то можете запросить в бухгалтерии копию справки 2-НДФЛ. А ней просмотреть, все ли вычеты отражены правильно. Если вы подаете декларацию о доходах самостоятельно, еще важнее знать, как заполнить разные поля формы, чтобы не переплатить государству.

Сумма вычета и количество возвращенных государством денег — не одно и то же. Сумма вычета — то количество денег, на которое позволено уменьшить доходы при покупке имущества. А возвращенный налог — только 13% от вычета. При этом один работник сможет получить 13% от максимальной суммы в 2 млн руб. Но вы не получите все потраченные 2 млн руб. из бюджета, а только 260 тыс. руб. И даже если будет потрачено 3 или 5 млн руб., больше чем 260 тыс. руб., вам все равно не компенсируют.

Как вернуть до 1 300 000 руб. →

Однако, если купленное жилье стоило 1,5 млн руб., то можно приобрети второе или земельный участок за сумму превышающую 0,5 млн руб. и забрать остаток вычета. Но это касается только тех, кто не реализовал право вычет раньше, до 2014 года.

Важно знать, что вычет дают только один раз, повторно воспользоваться льготой невозможно. Декларацию нельзя подать в тот год, когда куплено жилье, а только на следующий или еще позже

Коды вычетов по НДФЛ в 2019 году

Вместе с кодами доходов утверждены и коды налоговых вычетов по НДФЛ. Код налогового вычета в справке 2-НДФЛ указывается в соответствии с таблицей, приведенной в Приказе ФНС (Приложение № 2 к Приказу ФНС от 10.09.2015 № ММВ-7-11/387@). Некоторые суммы и коды вычетов в справке 2-НДФЛ указываются в строках таблицы раздела 3 напротив того дохода физлица, в отношении которого этот вычет применяется. Для других вычетов в справке есть специальный раздел 4. Ниже приведены отдельные коды вычетов, о которых не упоминалось ранее.

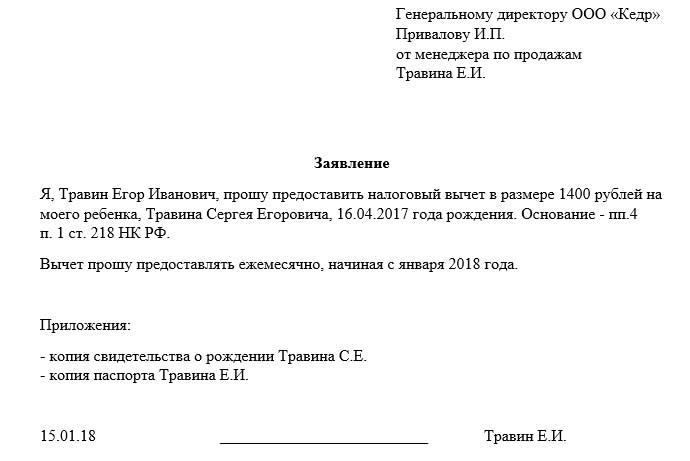

Код вычета 126 в справке 2-НДФЛ ставится, если родителю предоставляется стандартный вычет на первого ребенка в возрасте до 18 лет либо на учащегося очной формы обучения в возрасте до 24 лет (пп. 4 п. 1 ст. 218 НК РФ). Для вычета на второго ребенка предусмотрен код 127 в справке 2-НДФЛ, на третьего и каждого следующего ребенка – код 128.

Для вычетов родителю на ребенка-инвалида предусмотрен код вычета 129 в справке 2-НДФЛ.

Код вычета 104 в справке 2-НДФЛ должен быть проставлен тогда, когда вычет предоставляется лицу, указанному в списке пп. 2 п. 1 ст. 218 НК РФ. В нем поименованы герои СССР, герои России, участники ВОВ, родители и супруги военнослужащих, погибших при исполнении обязанностей военной службы и другие.

Код вычета 311 в справке указывается, если работнику был предоставлен имущественный вычет в связи с приобретением им или строительством жилья на территории РФ (пп.3 п.1 ст.220 НК РФ). Если же работнику при этом пришлось воспользовался целевым займом или кредитом и вычет ему положен в сумме процентов, уплаченных по нему, то для такого вычета предусмотрен код 312 (пп.4 п.1 ст.220 НК РФ).

Код вычета 501 в справке 2-НДФЛ используется при применении вычета из стоимости подарков, полученных от организаций и предпринимателей.

Код вычета 508 в справке 2-НДФЛ покажет, что был применен вычет по суммам единовременной материальной помощи, оказываемой работодателями работникам при рождении ребенка.

>Коды в справке 2-НДФЛ в 2019 году: расшифровка

Полная расшифровка кодов дохода и вычетов в справке 2-НДФЛ приводится в Приказе ФНС.

Назначение документа

Граждане РФ обязаны осуществлять оплату подоходного налога. Также он обозначается как подоходный налог на доходы физических лиц.

Применяется и специальная аббревиатура, которая дает возможность максимально точно и коротко обозначить все данные.

Но нужно заметить, что для отражения информации о доходах используется специальный документ – справка по форме 2НДФЛ, бланк которой можно скачать здесь.

Она имеет стандартный формат, определяется который законодательством. Причем срок действия справки не установлен. Но необходимо будет отметить, что процесс составления полностью стандартный.

Необходимо помнить, что существует широкий перечень различных тонкостей, связанных с оформлением

Важно учитывать, что документ этот может предоставляться в различные органы

Ознакомиться с тем, как выглядит справка 2-НДФЛ, труда большого не составит. Причем составлением самостоятельно может заниматься не только ИП, но также физические лица, деятельность которых подпадает под определение самозанятых.

Отчетность составляется по всем сотрудникам ежегодно. Информация должна быть сдана до 1 апреля, следующего за годом, который является отчетным.

Налоговым агентам нужно быть максимально внимательным. Удержание налогового сбора возможно далеко не со всех платежей. Этот момент также нужно будет обязательно учесть. Не стоит допускать ошибок.

Существует перечень ситуаций, когда наличие справки 2НДФЛ будет обязательно:

| Для получения налогового вычета | При покупке квартиры, на ребенка |

| Если необходимо оформить субсидию | Или же льготы через органы социальной поддержки |

| Оформление обычного потребительского кредита | Или же ипотеки в банке |

| В некоторых иных случаях | — |

Особенно ответственно следует отнестись к 2НДФЛ в случае подачи в ФНС. Так как наличие ошибок может быть расценено налоговой инспекцией как попытка уйти от предоставления информации о своих доходах.

За это также назначается серьезный штраф. А также пеня – размер которой рассчитывается в индивидуальном порядке

Важно проработать все таковые моменты предварительно

Сам документ обычно составляется непосредственно по месту официального трудоустройства. Кто составляет 2НДФЛ:

| Если имеет место официальное трудоустройство | То в качестве составителя выступает налоговый агент который и осуществляет проведение всех платежей |

| Если имеет место самозанятость | То вопрос данный лучше всего будет проработать предварительно, обычно составление несколько затруднено |

Также стоит заметить, что большая часть граждан РФ самостоятельно НДФЛ не платит. Размер данного налога составляет на 2020 год 13%. Следует заметить, что с течением времени величина может несколько измениться.

Но будет это нескоро. Отличается 2НДФЛ следующими важными чертами:

- имеется установленный формат документа;

- не допускается нарушение формата;

- запрещается составлять документ с ложными данными.

Отдельно нужно отметить, что подделка НДФЛ или же внесение небольшого количества ложных данных приравниваются к подделке документов.

В УК РФ имеется отдельная статья, наказание по которой подразумевает реальное тюремное заключение, а также существенно величины штраф и многие другие проблемы.

Не стоит пытаться обмануть органы государственной власти. Это может стать причиной серьезных неприятностей.

Работодателю и должностному лицу, ответственному за составление, следует быть максимально осторожным. Так как на несоблюдение норм законодательства может грозить серьезная ответственность.

Причем для юридических лиц она выражается в существенных штрафах – вплоть до нескольких сотен тысяч рублей. Кроме того, ФНС может усмотреть в ошибке попытку скрыть реальные доходы предприятия. И наложить серьезный штраф.

Коды стандартных вычетов 104, 105, 126–149 в справке 2-НДФЛ

Эти коды вычетов, дающих право работнику на персональный вычет либо в связи с особыми заслугами, либо из-за наличия у него детей, попадают в справку 2-НДФЛ наиболее часто. В новой таблице те из них, которые применялись с 2012 года, сохранены в неизменном виде. Они разбиваются на следующие группы:

- коды 104 и 105 — персональные вычеты на суммы 500 руб. и 3 000 руб., предоставляемые человеку, имеющему особые заслуги перед страной (участники боевых действий, ликвидаторы аварий на атомных объектах, обладатели госнаград);

- коды вычета 126, 127, 128 — представляются родителям, супруге (супругу) родителя, усыновителю на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 129 — для вычета, предоставляемому родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 130, 131, 132 — вычеты на ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится; вычеты представляются опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя;

- код 133 — для вычета опекуну, попечителю, приемному родителю, супруге (супругу) приемного родителя, на обеспечении которых находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 134, 136, 138 — двойной вычет, представляемый единственному родителю, усыновителю на 1-го, 2-го, 3-го (и каждого последующего) ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- коды 135, 137, 139 — двойной вычет, представляемый единственному опекуну, попечителю, приемному родителю, усыновителю на 1-го, 2-го, 3-го ребенка в возрасте до 18 лет или до 24 лет, если ребенок учится;

- код 140 — для двойного вычета, предоставляемому единственному родителю, усыновителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- код 141 — двойной вычет, предоставляемый единственному опекуну, попечителю, приемному родителю, на обеспечении которого находится ребенок в возрасте до 18 лет или до 24 лет, если ребенок является инвалидом группы I или II;

- коды 142, 144, 146 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; такие вычеты представляются одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- коды 143, 145, 147 — двойные вычеты на 1-го, 2-го, 3-го (и следующих) детей в возрасте до 18 лет или 24 лет, если ребенок учится; вычеты представляются одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета;

- код 148 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из родителей по их выбору на основании заявления об отказе второго родителя от получения налогового вычета;

- код 149 — двойной вычет на ребенка-инвалида в возрасте до 18 лет или учащегося в возрасте до 24 лет, являющегося инвалидом группы I или II, который представляется одному из приемных родителей по их выбору на основании заявления об отказе второго приемного родителя от получения налогового вычета.

Обо всех вычетах, на которые у налогоплательщика, имеющего детей, есть право, читайте в статье «Налоговые вычеты на детей в 2020 году (НДФЛ и др.)».

Если вы затрудняетесь с предоставлением вычета работнику в той или иной ситуации, воспользуйтесь бесплатным доступом к КонсультантПлюс и переходите в Готовое решение.

Код вычета 501 куда ставить в 3 ндфл за 2021год

НДФЛ и вычеты Сколько запросов поступило нам сегодня по налогам: 972 Куда внести в налоговую декларацию по НДФЛ тот или иной вычет — вопрос, часто возникающий у граждан, самостоятельно заполняющих отчет. В справках, выдаваемых работодателями, всем вычетам присвоены цифровые коды, которые отсутствуют в 3-НДФЛ. Чтобы отчет заполнить правильно, нужно знать, какой вычет скрывается под тем или иным кодом. Что обозначает код 503? В 503 вычете учитывается необлагаемая часть материальной помощи, оказываемой работодателем своим сотрудникам. Матпомощь может быть выдана действующим и бывшим работникам. Налоговое законодательство необлагаемый лимит напрямую увязывает с причиной выплат. Не подлежат налогообложению: Запутались, как заполнять документы? Не переживайте, мы сделаем декларацию 3-НДФЛ или нулевую отчетность за вас.

НДФЛ В Листе Д1 необходимо также выбрать признак налогоплательщика (030). 01 Собственник объекта жилья, в отношении которого заявляется имущественный вычет по НДФЛ 02 Супруг собственника объекта 03 Родитель несовершеннолетнего ребенка – собственника объекта 13 Плательщик, заявляющий имущественный вычет по расходам, связанным с приобретением жилья в общую долевую собственность себя и своего несовершеннолетнего ребенка (детей) 23 Плательщик, заявляющий имущественный вычет по НДФЛ по расходам, связанным с приобретением жилья в общую долевую собственность супруга и своего несовершеннолетнего ребенка (детей) Код бюджетной классификации 3-НДФЛ В поле «020» Раздела 1 «Сведения о суммах налога, подлежащих уплате (доплате) в бюджет/возврату из бюджета» отметьте код бюджетной классификации (КБК) налоговых доходов, который используется для группирования статей государственного бюджета. О том, как следует заполнять декларацию 3-НДФЛ, читайте в статье «Образец заполнения налоговой декларации 3-НДФЛ». Всегда ли нужно заполнение 3-НДФЛ на имущественный вычет? Без заполнения 3-НДФЛ на имущественный вычетможно обойтись при использовании вычетов по затратам на покупку (или строительство) жилья и проценты по ипотеке. Допустимо это в ситуациях, когда в год сбора полного пакета документов, необходимого для такого вычета, человек обращается в ИФНС за уведомлением о праве на вычет и на основании этого уведомления и аналогичного документа, ежегодно получаемого в последующие годы, возвращает налог на работе. Если он использует для возврата НДФЛ по данному основанию только такой алгоритм действий, то декларация 3-НДФЛ для получения имущественного вычета в связи с покупкой жилья ему может вообще не понадобиться.

Пример подсчета по коду вычета 311

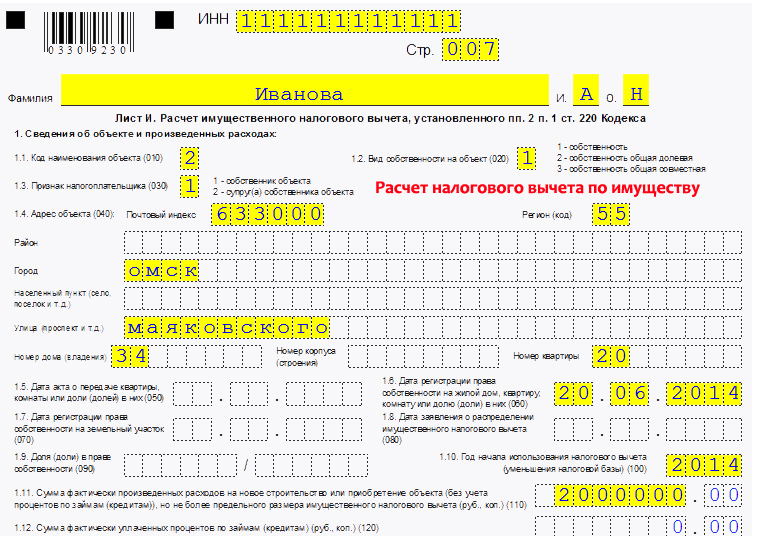

Сотрудник налоговый резидент РФ, проживает в г. Калуга и получает заработную плату 60 тыс. рублей. В 2021 году он приобрел жилье за 1,3 млн рублей. В жилье проведен ремонт:

- стоимость закупленных материалов — 100 тыс. рублей;

- работа бригады строителей-мастеров — 200 тыс. рублей.

Под покупку жилья оформлен кредит. За пользование заемными средствами в 2021 году банку уплачено 100 000 рублей процентами. Работник сможет претендовать на имущественный вычет размере 1,7 млн руб.:

- 1, 6 млн руб. (1,3 млн. + 100 тыс. + 200 тыс.) — расходы по приобретение квартиры, материалы и отделку.

- 100 тыс. руб. — уплаченные проценты.

Сотрудник получит право на уменьшение налогооблагаемой базы, если обратится к своему работодателю либо напрямую в налоговый орган. Общая сумма, от которой будет происходить расчет — 1,7 млн рублей. То есть размер вычета достигает 221 тыс. рублей, это 1,7 млн * 13%. Из которых 208 тыс. руб. вычет на приобретение жилплощади и 13 тыс. руб. на уплаченные проценты.

Важно учесть, что проценты по ипотеке не переносятся на другое имущество, в отличие от остальной части неиспользованного вычета за само жилье. В данном примере у гражданина остается 39 тыс

рублей, на которые он сможет претендовать при покупке другого подходящего имущества.

За один год выбрать весь вычет при заработной плате в 60 тыс. рублей работник не сможет, то оставшуюся часть перенесут на следующий год. Государство не будет удерживать налог, пока не будет использована вся сумма вычета. Если доходы останутся прежними, то налог в 13% не будут взимать на протяжении 2-х лет и 4-х месяцев:

- 60 000 * 13% = 7 800 — ежемесячный подоходный налог;

- 221 000/7 800 = 28,3 месяцев — 2 года и 4,3 месяца.

Потом с сотрудника возобновят удержание подоходного налога. Но только при условии, что он не воспользуется своим правом на оставшиеся 39 тысячи вычета.

Виды вычетов по подоходному налогу

Вообще в России существует множество налоговых вычетов, которые применяются к тем или иным категориям доходов. В зависимости от экономической сущности, целевой аудитории и условий предоставления вычеты делятся на следующие разновидности:

- Имущественные. Предназначены для снижения налогооблагаемой базы у лиц, купивших квартиру или другое недвижимое имущество.

- Стандартные. Доступны большинству российских граждан для льготирования сумм, израсходованных на содержание детей. Также к данной категории относятся и вычеты для лиц с определенным статусом (обладатели государственных наград, Герои России и СССР, и т. п.).

- Социальные. Предусматривают льготирование сумм, израсходованных на дневное обучение в образовательных заведениях либо самого налогоплательщика, либо его детей не старше 24 лет.

- Профессиональные. Эти вычеты доступны для лиц, осуществляющих предпринимательскую деятельность или занимающиеся частной практикой.

- Инвестиционные. Предназначены для льготирования доходов, полученных от некоторых видов инвестиционной деятельности, включая сделки с ценными бумагами.

Для чего нужны коды налоговых вычетов?

Код налогового вычета — это цифровой шифр. Вычет представляет собой сумму, которую при наличии документально подтвержденных оснований можно обоснованно вычесть из налоговой базы, тем самым уменьшив не только ее, но и сумму начисляемого от этой базы налога.

Код вычета необходим при заполнении табличной части справки 2-НДФЛ, служащей:

- формой отчетности налогового агента о выплате доходов и суммах удержанного с них налога;

- формой отчетности налогового агента о неудержанном налоге с выплаченных доходов;

- документом, подтверждающим объем и виды дохода, полученного налогоплательщиком по месту работы, и величину уплаченного им НДФЛ при обращении в различные инстанции (например, на новую работу, в ИФНС, банк).

Должен ли код вычета указываться в заявлении на его получение, узнайте из образца, составленного экспертами КонсультантПлюс, получив пробный доступ к системе.

В какой строке 3 ндфл отразить код вычета 503 за 2020 год

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «В какой строке 3 ндфл отразить код вычета 503 за 2020 год». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

- в полном размере — выплаты по случаю смерти сотрудника, бывшего сотрудника или членов семьи, помощь пострадавшим от терактов, выплаты в связи со стихийными бедствиями;

- в размер 50 тысяч рублей — выплаты на рождение или усыновление ребенка (в течение одного года);

- до 4 тысяч рублей — суммы матпомощи по иным причинам.

Куда внести в налоговую декларацию по НДФЛ тот или иной вычет — вопрос, часто возникающий у граждан, самостоятельно заполняющих отчет. В справках, выдаваемых работодателями, всем вычетам присвоены цифровые коды, которые отсутствуют в 3-НДФЛ.

Что обозначает код 503?

При заполнении отчета программой «Декларация», предоставляемой ФНС, вычет заполняется в разделе «Доходы, полученные в РФ». Окно вычета становится активным при выборе кода дохода 2760. Программа сама установит размер вычета при внесении суммы дохода.

Вычет производится только с заработной платы физического лица, и только по достижению 280 тысяч рублей дохода в год. Сумма вычета колеблется между 1 400 и 12 000 рублей в зависимости от количества детей, их статуса (инвалид или здоровый), правовой формы опекунства и т.д.

Виды и значение кодов вычета в справке 2-НДФЛ

Декларация 3-НДФЛ заполняется физическим лицом полностью самостоятельно, документ требуется при выставлении своей кандидатуры на пост депутата или иного госслужащего, а также при ежегодной уплате налогов в ИФНС на имущество (или иных налогов). Код вычета 503 указывается как в справке 2-НДФЛ, так и в налоговой декларации 3-НДФЛ. Разница лишь в том, что первый документ полностью заполняет работодатель, а второй — само физическое лицо.

Что означают коды вычета 126-133?

Согласно ст. 217 НК РФ, максимальный размер налогового вычета по материальной помощи — 4000 рублей в финансовый год. Это значит, что при выплате сотруднику ровно 4000 рублей или меньшей суммы, доход не будет облагаться налогом. А вот если превысить лимит, вся сумма превышения будет облагаться стандартным для налоговых резидентов 13% налогом.

Работодатель в марте выплатил своему работнику материальную помощь, равную 16 000 руб. С этого дохода надо удержать НДФЛ – 1560 руб. ((16 000 – 4000) х 13%). Если в пределах одного налогового года материальная помощь выплачивается несколько раз, совокупная сумма вычета за год не может быть более 4000 руб.

Справка 2-НДФЛ отражает все налогооблагаемые доходы физических лиц. Если к определенным видам выплат применяются налоговые льготы, их надо показать, выделив тип и сумму вычета. Налоговые льготы могут быть зафиксированы в разных разделах документа нового образца, предназначенного для подачи в налоговые органы:

: Льготные скидки на электрички для пенсионеров в спб 2020

2-НДФЛ – код вычета «503»

Размер вычета для всех перечисленных ситуаций будет одинаковым – 4000 руб. Если материальная выплата равна или меньше 4000 руб., то налог взиматься не будет. Если сумма матпомощи выше размера льготы, налог надо рассчитывать с суммы превышения.

Данная формулировка подразумевает, что согласно п. 28 ст. 217 НК РФ не подлежит обложению налогом сумма материальной помощи до 4 000 руб. То есть вычет по коду 503 предоставляется только при получении материальной помощи и не более чем на 4 000 рублей в год.

Код вычета 503

Код вычета 503 говорит о том, что работнику предоставлена материальная помощь, часть которой не подлежит обложению налогом на доходы физических лиц. В статье подробнее рассмотрим, что это за вычет, где он отражается и когда возникает.

Что означает в справке 2-НДФЛ код вычета 503?

Ограничение необлагаемой суммы материальной помощи накладывается на налогоплательщика, то есть на физическое лицо на один календарный год. Если в течение календарного года ваш работник уже получил где-либо материальную помощь на сумму более 4 000 рублей, то все суммы, выданные позднее в виде матпомощи, до окончания года будут облагаться НДФЛ.

При получении таких доходов учитывают сумму подарка. Если она меньше 4000 рублей, то налог не удерживают. Но если стоимость приза превышает этот лимит, она облагается налогом, который считают с дохода за минусом льготы.

Справка 2-НДФЛ

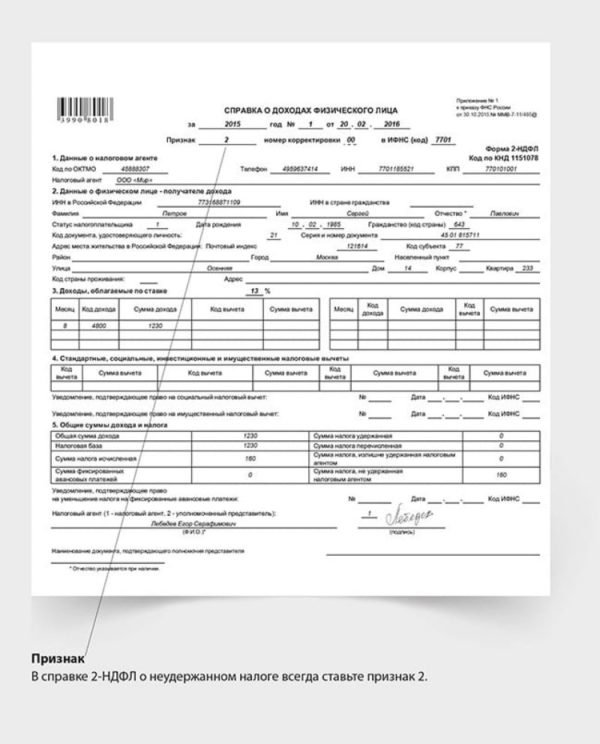

При оформлении справки заполняются следующие поля:

- Признак. Если справка имеет обычную форму, то ставится 1. Если же нет возможности удержать НДФЛ, то ставится 2.

- Номер корректировки. Если сдаете первый вариант справки, то ставится 00. При последующих корректировках ставится 01, 02 и так далее. Если же это аннулирующая справка, то ставится 99.

- Код ОКТМО. Зависит от гражданства. Его так же можно узнать на сайте ФНС.

- КПП, ИНН и налоговый агент. В графе «Налоговый агент» ставится название организации – к примеру, ООО «Кристалл». Если речь идет об организации, то проставляется КПП и ИНН, если же справка заполняется ИП, то проставляется только ИНН.

- ФИО работника. Если у работника сменилась фамилия, то следует указать в справке ее новый вариант. При этом следует помнить, что в налоговой может и не оказаться новой фамилии работника – для этого приготовьте ксерокопию его паспорта. В случае с иностранными работниками ФИ проставляются латинскими буквами.

- Статус налогоплательщика. Если работник пробыл на территории России 12 месяцев, то ставят цифру 1, если менее 183 дней, то цифру 2. В случае с высококвалифицированным работником ставят цифру 3.

- Гражданство. В случае, если работник является гражданином РФ, ставят код 643. Серия в паспорте и означает гражданство.

- Код документа, который удостоверяет личность. Как уже было сказано ранее, каждый документ в справке имеет свой номер, код паспорт – это цифра 21.

- Адрес места жительства. Здесь прописывается адрес регистрации работника. Что же до места жительства, то этот адрес не прописывается.

- Облагаемые доходы. Ставятся коды, соответствующие доходам работника.

- Налоговые вычеты. Ставятся коды, соответствующие вычетам работника.

- Общие суммы налога и дохода. Подводятся итоги по налоговым вычетам и доходам.