Что лучше выбрать

Содержание:

- Так стоит ли покупать хрущёвку?

- Динамика курсов и прогнозы на будущее

- Какие условия предлагают банки по вкладам в валютах

- Динамика валют и прогнозы

- Как покупать валюту правильно?

- В какой валюте сохранять и приумножать сбережения ?

- Почему растёт иностранная валюта: внешние и внутренние факторы влияния на курс ?

- Зачем менять рубли на доллары и евро?

- В каких еще валютах можно хранить деньги?

- Стоит ли покупать доллары и евро сейчас ? — ожидания экспертов

- Программы субсидирования ипотеки на новое жильё

- Где лучше купить валюту?

- Худший год для доллара. Что ждет мировую резервную валюту

Так стоит ли покупать хрущёвку?

Однозначного ответа мы вам дать не можем, так как у всех совершенно разные взгляды на предложенные плюсы и минусы. Одним минусы могут показаться не такими уж и страшными, а другие среди предложенных плюсов не смогут найти ничего позитивного.

Важно отталкиваться от своих возможностей, и только потом учитывать желания. Ведь новостройка – это еще не гарантия комфортной жизни и потребует много вложений

Как правило, дома в центре стоят необоснованно дорого, а те что находятся в районах, которые только начинают застраиваться не имеют полноценного обустройства.

Некоторые жители новостроек из отдаленных районов меняют свои просторные квартиры, чтобы быть поближе к разветвленной инфраструктуре. Поэтому не стоит сразу отвергать вариант «хрущёвки», размышляя о ней как о пережитке прошлого. Во всем всегда можно найти достоинства, главное, знать где искать.

Динамика курсов и прогнозы на будущее

Курсы доллара США и евро обычно сравнивают между собой – рассчитывают, сколько долларов стоит 1 евро. В настоящее время курс колеблется между 1,1 и 1,15 долларов за евро, но так было не всегда:

Динамика курса евро к доллару (EUR/USD)

Как видно, до запуска евро в наличное обращение его курс опускался гораздо ниже единицы, но с 2002 года евро еще не опускался ниже доллара по стоимости. Значительные колебания были зафиксированы в 2008-2010 годах, когда мировая экономика переживала кризис, а Европа – Европейский долговой кризис.

После этого в отдельных странах еврозоны начался экономический кризис – в Греции, Испании, Португалии, Ирландии, Кипре. Это привело к серьезному снижению позиций евро.

Однако сейчас ждать сильного роста евро не стоит – перспективы выхода Великобритании из ЕС, миграционный кризис и другие факторы никак не играют на укрепление курса европейской валюты.

При этом для россиян динамика курса евро к рублю практически идентична динамике курса доллара. Как уже говорилось выше, Банк России рассчитывает средний биржевой курс доллара, на основании которого рассчитывает курсы всех остальных валют.

Динамика курса евро к рублю (EUR/RUB)

Динамика курса доллара США к рублю (USD/RUB)

С учетом двукратной девальвации рубля для россиян вопрос скорее стоит так: «Покупать валюту или хранить деньги в рублях?», чем «Какую валюту лучше выбрать?». Тем не менее, на долгосрочную перспективу нужно учитывать и соотношение между долларом и евро.

Доллар пока еще занимает долю в 44% в обороте на валютных рынках, в нем выпускается более половины международных долговых ценных бумаг, а еще доллар занимает более 60% в структуре международных резервов стран мира.

Тем не менее, несмотря на то, что перспектив для укрепления евро пока немного, доллар тоже постепенно теряет свои позиции. Так, уже в 2017 году экономика США была не крупнейшей в мире (правда, в пересчете по паритету покупательной способности) – доля Китая выросла до 18% в мировом ВВП против 15% у США. Однако вся еврозона пока еще дает только 11% мирового ВВП.

Проблемы у США структурные – это дефицит бюджета, постоянный рост госдолга, дефицит платежного баланса. Это подкрепляется весьма странной политикой нынешнего президента Дональда Трампа, который идет на обострение противостояния с КНР, а также принимает неоднозначные решения по бюджету (например, в первые недели 2019 года из-за отказа президента подписать бюджет США потеряли 6 миллиардов долларов).

В еврозоне с точки зрения финансов ситуация более благоприятная – платежный баланс сводится с профицитом, дефицит бюджетов небольшой, а госдолг сокращается.

Однако политические факторы серьезно угрожают «здоровью» евро – Brexit может принести Евросоюзу немалые потери. Есть информация о том, что в Италии может пройти референдум о выходе из еврозоны и возврате к национальной валюте. Тем не менее, ожидается, что переговоры по выходу Британии пройдут в конструктивном ключе, а Италия скорее всего останется в еврозоне.

Поэтому интерес к евро, как к резервной валюте, усиливается, хотя на данный момент доллар все еще выглядит более надежным вложением, несмотря на сложную ситуацию в США.

Какие условия предлагают банки по вкладам в валютах

Если вы решили открыть вклады в различных валютах, лучше выбирать надежные проверенные банки. Сегодня государство страхует вклады населения на сумму до 1,4 млн, но к сожалению, правило распространяется только на сбережения в рублях. Именно поэтому банк должен быть максимально надежен. Лучше всего остановить выбор на тех, что имеют гос. капитал, такие как Сбербанк, ВТБ, РосСельхозБанк и некоторые другие.

В целом наше государство не заинтересовано в том, чтобы население хранило деньги в иностранной валюте, такую политику проводит Центробанк РФ. Поэтому сегодня процентная ставка по вкладам в евро и долларах намного ниже, чем по рублевым. Она составляет всего 1,5-2% годовых, при том, как рубли можно вложить под 7-9%.

На сегодняшний день вклад в долларах выгоднее, чем в евро. Если ставка по первому может достигать 1,8-2%, то евро можно положить на хранение в банк менее чем под 0,5%.Но не стоит забывать, что по долларам и евро вы можете получить дополнительный доход от курсовой разницы.

Динамика валют и прогнозы

После срыва переговоров “ОПЕК+” по сокращению нефтедобычи и кризисной ситуации в экономике, которая сохранялась в течение всего 2020 г., эксперты ожидают, что рубль немного укрепится. Однако против национальной валюты будут играть другие отрицательные факторы, например, сокращение объема валютных интервенций со стороны ЦБ. Нельзя забывать и о санкционных рисках.

Евро к доллару (EUR/USD)

США выходят из коронакризиса: прирост количества инфицированных COVID-19 снижается, а вакцинация становится массовой. На этом фоне улучшаются макроэкономические показатели Штатов, а вслед за ними — и Европы. Понятно, что драйвером курсообразования в 2021 г. станут разные скорости экономического роста.

Евро к рублю (EUR/RUB)

Главный аналитик брокерской компании “Алор” Алексей Антонов считает, что в текущем году стоимость евро будет колебаться в пределах 90-93 руб. Похожий прогноз дал директор по сделкам на финансовых рынках банка “Русский стандарт” Максим Тимошенко. В “Русском стандарте” считают, что в 2021 г. евро будет держаться в диапазоне 82-92 руб.

Доллар США к рублю (USD/RUB)

Эксперты “Алор Брокер” считают, что доллар в 2021 г. будет торговаться в пределах от 88 до 90 руб. Прогноз банка “Русский стандарт” — 70-80 руб. А начальник Центра стратегий “Газпромбанка” Егор Сусин считает, что фундаментально курс будет находиться в пределах 70-72 руб. за доллар.

Как покупать валюту правильно?

Сами по себе операции с валютой не представляют сложности даже для начинающего инвестора. Но приобретённые доллары и евро становятся частью личного капитала, после чего появляется ряд вопросов о том, как правильно распорядиться этими средствами, как сберечь и куда выгодно вложить деньги физ лицу без рисков. Специалисты могут дать по этому поводу несколько полезных советов:

- Обычному гражданину имеет смысл приобретать валюту только для долговременного хранения сбережений. Если проводить такие операции часто, разница между курсами покупки и продажи просто поглотит всю возможную прибыль;

- Категорически нельзя поддаваться общей панике. Люди обычно устраивают ажиотаж, когда уже поздно решать, покупать ли доллары сейчас. Кроме того, при высоком спросе курс резко взлетает, после чего по законам экономики следует коррекция;

- Не стоит вкладывать капитал в инвестиционные инструменты на период больше года. За это время ситуация может радикально измениться, из-за чего придётся закрывать депозиты или продавать ценные бумаги со значительным убытком;

- Полезно оставить небольшую сумму для экспериментов с новыми инструментами или альтернативными способами инвестирования. Если они продемонстрируют неплохую доходность и предсказуемость, можно увеличить вложения и попытаться заработать;

- Если есть определённые сомнения в том, надо ли покупать доллары сейчас, стоит выбрать самую простую стратегию: при каждом укреплении рубля докупать немного валюты. Так как инфляция неизбежна, в будущем это обязательно принесёт выгоду;

- Тратить на покупку валюты последние деньги или все сбережения нельзя. Если вдруг возникнет чрезвычайная ситуация, требующая наличия рублей, придётся продавать доллары или евро по текущему курсу. Нет гарантий, что он будет приемлемым;

- Нельзя слепо верить разным экспертам, рассказывающим, когда покупать валюту или куда вложить деньги чтобы получать ежемесячный доход. Их предсказания обычно не более точны, чем прогноз погоды на телевидении;

- Не стоит воспринимать абсолютно все новости всерьёз. Громкие заявления считаются нормой на современной политической арене и в СМИ, однако, на поверку 90% из них оказываются дезинформацией или попытками заработать на панике.

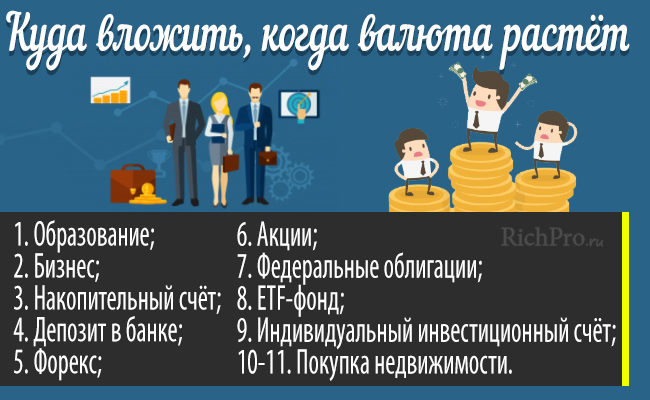

В какой валюте сохранять и приумножать сбережения ?

Россияне постепенно научились делать накопления даже при небольшом доходе. Однако вне зависимости от размеров капитала огромное значение имеют знания о том, как лучше хранить и увеличивать сбережения.

Не меньшее значение имеет получение опыта в сфере предпринимательства. Ведение собственного бизнеса помогает научиться самостоятельно принимать эффективные решения, а также анализировать ситуацию

Специалисты дают ряд рекомендаций относительно того, как правильно сохранять и приумножать сбережения:

Не стоит хранить весь капитал в одной валюте. Гораздо более эффективным вариантом является разделение средств минимум на 3 части

Их надо вложить в те валюты, которые кажутся собственнику капитала наиболее устойчивыми и надёжными.

В процессе выбора валюты для вложения накоплений стоит обращать внимание на малоизвестные денежные единицы, которые имеют определённые перспективы. Эксперты рекомендуют в качестве вариантов юань (¥), франк (£), а также валюты стран Ближнего Востока.

Есть смысл часть сбережений разместить на банковской карте или открыть вклад в долларах или евро

Однако в условиях быстрого изменения ситуации не стоит открывать депозиты на срок более 2-х лет даже при очень выгодных условиях. За несколько месяцев ситуация может в корне измениться, а что произойдёт за несколько лет, предсказать почти невозможно.

Эксперты советуют основную сумму вкладывать в собственное дело. Многим достаточно трудно найти подходящую идею. Но сегодня интернет способен помочь в этом

Здесь можно найти целый список вариантов, из которых останется выбрать подходящий.

Важно в качестве идеи для собственного дела выбирать только те направления, в которых вы разбираетесь и которые вам интересны. Не стоит приступать к развитию в определённом направлении только потому, что оно наиболее прибыльно

Если нет знаний и интереса, достичь успеха вряд ли удастся.

Стоит выделить небольшую денежную сумму для проведения экспериментов. Необходимо пытаться воплощать в жизнь определённые идеи. Если на начальном этапе удалось добиться успеха, и при этом есть перспективы дальнейшего развития, есть смысл вложить более крупную сумму в развитие проекта.

Не стоит всерьёз принимать, как способ увеличить капитал, различные лотереи, букмекерские компании, а также финансовые пирамиды.

Если необходимо приобрести наличную валюту, не следует пользоваться услугами уличных менял, даже если они предлагают очень выгодный курс. Велика вероятность столкнуться с мошенниками.

Напоследок приведём ещё одно важное правило: к деньгам нужно относиться с максимальной серьёзностью, не боясь при этом распоряжаться ими

Почему растёт иностранная валюта: внешние и внутренние факторы влияния на курс ?

На торговый баланс достаточно серьёзно влияют:

- законы в сфере налогообложения, акцизы, пошлины на таможне;

- различные ограничения: квоты на импорт, эмбарго и санкции.

Высокий уровень внутренних цен и относительно низкий внешних постепенно приводит к тому, что иностранные валюты укрепляются, а национальная – ослабевает.

Названные балансы могут быть:

- активными, если ввоз товаров или услуг превышает вывоз;

- пассивными в случае обратной ситуации.

С точки зрения оказываемого действия на экономическую ситуацию пассивный баланс нежелателен. Дело в том, что он провоцирует ослабление позиций на валютном рынке. Поэтому государство всегда стремится, чтобы оба вида её балансов были активными.

Согласно экономической теории стоимость валют находится в соответствии с их паритетом покупательной способности. На практике такая ситуация наблюдается крайне редко. Всё потому, что в реальной жизни на курс оказывают влияние огромное количество внешних и внутренних факторов. Более того, потребительская корзина в разных странах существенно отличается.

Иными словами, достаточно условным является определение статуса валюты с применением паритета покупательной способности. Гораздо важнее понимать, какие факторы могут оказывать влияние на курс. Поэтому далее мы рассмотрим 2 группы таких критериев.

2.1. Внешние факторы

Внешними факторами влияния называют критерии, которые периодически происходят за пределами страны-эмитента валюты и могут серьёзно влиять на большое количество процессов внутри государства, в том числе на экономику.

Наиболее значительными внешними факторами являются:

- ситуация на рынке сырьевых ресурсов;

- обстановка в мире;

- золотые резервы иностранных государств;

- международные санкции, а также другие важнейшие решения в сфере финансов.

Помимо указанных к внешним факторам влияния можно отнести существенные события в мировой экономике.

2.2. Внутренние факторы влияния

Внутренними факторами, которые влияют на курс иностранной валюты, являются:

- размер ВВП;

- величина инфляции;

- уровень безработицы;

- в каком состоянии находятся рынки ценных бумаг и недвижимости.

Информация обо всех приведённых выше показателях находится в свободном доступе, все данные подлежат периодической публикации в открытых источниках.

Именно на основании этих сведений Центральные банки (либо аналогичные им органы) принимают решение о необходимости принятия каких-либо мер относительно национальной валюты.

Также необходимо понимать, что выделяют фактические и прогнозируемые показатели. В ситуациях, когда они сильно отличаются друг от друга, курс иностранных валют может достаточно резко изменяться. В подобных ситуациях Центральные банки принимают определённые меры. Чаще всего в качестве них используют изменение ключевой ставки.

Зачем менять рубли на доллары и евро?

В России все расчеты осуществляются в рублях, поэтому казалось бы нет никакой нужды переводить свои сбережения в иностранные валюты. Тем не менее, у населения есть определенные причины выполнять конвертацию. Целей может быть несколько, в зависимости от этого и стоит принимать решение, когда и какую валюту покупать.

Перед поездкой за границу

Как правило, выезжая в отпуск, мало кто берет с собой рубли, люди предпочитают обменять деньги на евро или доллары, чтобы там поменять их еще раз на национальную валюту. Сразу скажем, что такая двойная конвертация невыгодна, потому что два раза мы выплачиваем комиссию и вознаграждение банкам за операции.

Можно рассмотреть такой вариант: не менять деньги, а везде расплачиваться картой. Тогда конвертация в валюту страны пребывания будет автоматической. Но этот способ подойдет не для всех стран, кое-где все еще предпочитают иметь дело с наличными деньгами.

В случае, если валюта нужна вам для поездки за границу, лучше обеспокоиться этим вопросом заранее. Поскольку курс непостоянен, то вы можете подгадать тот момент, когда совершить обмен выгоднее всего. В интернете можно найти информацию, в каких банках наиболее выгодный курс. Если вы планируете купить от тысячи долларов или евро, то вам предложат более выгодные условия.

Еще один интересный вариант, который сегодня предлагают банки для путешествующих клиентов ― оформление мультивалютных дебетовых карт.

Например, такая услуга существует у Тинькофф-Банка. Суть ее в том, что клиент может открыть несколько счетов в различных валютах (до 30-ти) и привязать к ним свою карту. За границей можно будет сразу расплачиваться в валюте страны, не теряя на конвертации.

Минус карты в том, что привязка к иностранному счету осуществляется вручную через личный кабинет. Для этого нужен доступ к интернету, который может быть недешев за границей. И, чтобы вернуть неистраченные деньги в рубли, будет применяться конвертация.

С целью инвестиций

Могут быть высоко-рискованные операции по продаже и покупке валют и менее рискованные. К первым относится игра на международном рынке Forex. Но этот способ подойдет только для профессионалов и тех, кто разбирается в мировой экономике. Если это не про вас, лучше доверить свои деньги опытному трейдеру. Но в данном случае речь идет о свободных суммах, которыми вы, как инвестор, готовы рискнуть.

Если вас интересуют гарантии, лучше всего выбрать менее рискованные способы. Лучше всего купить валюты на длительное время. Все дело в том, что курс евро и доллара к рублю меняется каждый день. Но если рассматривать долгосрочную перспективу, то за 10 последних лет обе валюты неизменно укреплялись к рублю. Поэтому такая инвестиция будет выгодна, если рассматривать перспективу на годы вперед.

Все эти годы счет можно пополнять

В данном случае не так важно, в какой валюте вы храните деньги, так как курс рубля к ним меняется в одну сторону, но с разной интенсивностью

С целью сохранения денег

Если желания рисковать нет, а хочется уберечь свои деньги от инфляции, то лучше всего поступить, как советуют эксперты, а именно: диверсифицировать свой капитал. То есть поделить все сбережения на три части и хранить их в разных валютах. Пропорция может быть такой: 40% ― рубли, 30% ― доллары, 30% ― евро.

Почему работает такой способ? Он позволит примерно сохранить массу денег. Если одна валюта будет падать, то другая будет расти в стоимости, и вы не понесете значительных потерь. Лучше всего все деньги хранить в банке на вкладах или сберегательных счетах.

В каких еще валютах можно хранить деньги?

Лучшие варианты пассивного дохода

1. Китайский юань. До кризиса 2021 года претендовал на звание одной из резервных валют в мировой экономике. В настоящее время его позиции несколько ослаблены, однако, Банк Китая активно работает в направлении стабилизации валюты. Также:

- Конфликт с США как главным потребителем продукции КНР вызвал временную депрессию в экономике и временное снижение темпов наращивания экспорта;

- В отличие от западных стран, Китай быстро взял под контроль распространение эпидемии и не допустил нанесения ущерба промышленности;

- Руководство КНР успешно внедряет криптовалюту для проведения внутренних, а в перспективе и внешних расчётов между финансовыми структурами.

2. Японская иена. Ключевая проблема этой валюты — нулевая инфляция. Правительство государства пытается стимулировать экономику и рост потребительских цен, однако до завершения карантина это не принесёт ожидаемого эффекта. Кроме того:

- Банк Японии оставил без изменений ключевую ставку в -0,1% и инициировал программу кредитования малого бизнеса под 0% годовых;

- Согласно данным, индекс потребительских цен за второй квартал увеличился всего на 0,1%, однако за предыдущий период его рост составил 0,4%;

- Действительный показатель инфляции в мае достиг 0,2%, хотя бюджет страны составлялся в расчёте на уровень в -0,1%.

3. Фунт стерлингов. В настоящее время остается одной из основных мировых валют, не уступая доллару или евро. Рост экономики страны продолжается, однако, негативное влияние на курс фунта оказывают торговые переговоры в Брюсселе. Помимо того:

- Реализация сценария выхода государства из ЕС пока вызывает много вопросов, хотя Банк Англии руководствуется оптимистичными прогнозами;

- В связи с обретением независимости многим британским компаниям придётся полностью пересматривать свои производственные и логистические схемы;

- Специалисты ожидают, что инфляция, в настоящее время приостановленная из-за нефтяного кризиса, в перспективе составит не менее 2% годовых.

4. Швейцарский франк. Все потрясения в Европе обошли его стороной. Приток капитала в экономику страны сегодня лишь усилился: по мнению инвесторов, более надёжного варианта, куда вкладывать деньги в кризис в 2021 году, просто нет. Также:

- За последние тридцать лет уровень инфляции в стране демонстрировал нулевые и отрицательные значения, только однажды увеличившись до 0,3%;

- Торговое сальдо на протяжении многих лет остаётся положительным. В 2019 году доходы от экспортно-импортных операций превысили расходы на 10%;

- Во время последних рецессий франк показал впечатляющую стабильность по отношению ко всем мировым валютам, включая доллар и евро.

Стоит ли покупать доллары и евро сейчас ? — ожидания экспертов

Даже экспертам далеко не всегда удаётся составить правильный прогноз дальнейшего движения курсов валют и в конечном итоге правильно определить, в какой из них стоит хранить сбережения. Тем не менее, регулярный анализ рыночной ситуации помогает выявить в движениях курса определённые закономерности.

Однако в текущем году эксперты предполагают давление на валюты со стороны экономических и политических факторов. Их обязательно следует учитывать при выборе денежной единицы, в которую будут переведены накопления. Рассмотрим более подробно, какую ситуацию ожидают эксперты с долларом и евро в текущем году.

5.1. Доллар

Более того, специалисты МинЭкономРазвития РФ предполагают, что курс доллара вырастет до 70-80 рублей. По большей части реальность такого прогноза определяется санкциями по отношению к России. Более подробно читайте в статье — «Что будет с долларом в ближайшее время».

5.2. Евро

При рассмотрении ситуации с евро специалисты в первую очередь делают акцент на его нестабильности. В целом в Евросоюзе наблюдается экономический рост. Однако эксперты предупреждают, что в любое время может начаться ослабление валюты под давлением сложностей в банковском секторе.

Специалисты уверены, что в случае успешного проведения выборов в Германии евро может вырасти. Более того, если проблемы в европейских странах в ближайшее время решатся, эта денежная единица сможет успешно соперничать с долларом.

Вне зависимости от ситуации с курсами валют управляющий Центрального банка России советует россиянам сегодня хранить накопления в национальной валюте. Он объясняет такой совет тем, что темпы инфляции в нашей стране сократились↓. Одновременно с этим проценты по банковским вкладам начали выходить за пределы диапазона обесценивания.

Кстати, о том, что такое инфляция, какие причины и последствия инфляции смотрите в интересном видеоролике:

Но следует иметь в виду, что ситуация будет определяться тем, как сложится политическая и экономическая обстановка как в стране, так и в мире. Например, при снижении цены нефти доллар может вырасти ещё больше.

Программы субсидирования ипотеки на новое жильё

Рынок новостроек в 2021 году привлекателен прежде всего благодаря действию программы ипотеки с господдержкой. При средней рыночной ставке выше 8% взять жилищный кредит по этой программе можно под 6,5%, а некоторые банки предлагают ставку 6% и даже ниже.

В чём суть программы? Государство компенсирует разницу между стандартной и льготной ставкой, за счёт чего банки имеют возможность снизить процент для своих заёмщиков. Взять льготную ипотеку может любой гражданин РФ, отвечающий требованиям конкретного банка-участника программы.

Единственное, что нужно учесть, — есть ограничения по сумме кредита: до 12 млн в Москве и Санкт-Петербурге, до 6 млн рублей в других регионах страны.

Программа льготного кредитования будет действовать до 1 июля 2021 года. И вопреки мнению многих финансовых аналитиков, её вряд ли продлят. Поэтому, если ваша цель — покупка квартиры в новостройке с привлечением кредитных средств, стоит поторопиться и оформить ипотеку.

Кроме льготной ипотеки действуют специальные условия кредитования для отдельных категорий граждан:

- ставка 6% годовых на покупку жилья в новостройке для семей, где второй ребёнок рождён не ранее 2018 года;

- компенсация 30% стоимости жилья в новостройке молодым семьям, где возраст каждого из супругов меньше 35 лет;

- 2% годовых для участников программы «Дальневосточный гектар», обязательное условие — регистрация по месту жительства в течение пяти лет;

- 0,1–3% годовых для сельской местности, кстати, эта программа распространяется и на новостройки, и на вторичное жильё в пригодном для жизни состоянии в населённых пунктах с численностью жителей до 30 тысяч человек.

Если вы желаете стать участником одной из специальных программ, сейчас самое время.

Иван Барсов

Директор по розничному кредитованию МТС Банка

Ещё один бонус для ипотечников от государства — материнский капитал. Его можно использовать в качестве первоначального взноса или просто для погашения ипотеки на новостройку или вторичное жильё.

Где лучше купить валюту?

- В отделении банка. Курсы выше биржевых на 1–2%: их можно заранее посмотреть на сайтах организаций. Проблема заключается в том, какие валюты можно купить в банке — обычно в широкой продаже доступны только наиболее популярные виды;

- В обменном пункте. Из-за менее выгодных курсов и скрытых комиссий независимые обменные пункты на улицах почти исчезли. Оставшиеся находятся под юрисдикцией банков и представляют собой мини-отделения с теми же условиями продажи валют;

- В приложении банка. Сегодня приложение для смартфона или веб-интерфейс есть у каждого уважающего себя учреждения. Клиенту не нужно волноваться о том, какую сумму валюты можно купить без паспорта: здесь таких ограничений нет;

- В интернете. Речь идет о кошельках, которые можно оформить в любой электронной платёжной системе. Хранящиеся здесь средства легко обменять на валюту с помощью самой ЭПС или сайта-обменника с более выгодным курсом. Нужно учесть комиссии;

- На фондовой бирже. Для доступа к площадкам клиенту придётся заключить договор с брокером. Также есть ограничения в том, какую валюту можно купить на бирже: так, в Москве продаются только доллары, евро, франки, юани, иены и единицы СНГ;

- На валютной бирже. Операции на Forex также проводятся через брокерскую фирму. Но перечень валют здесь шире: есть даже турецкие лиры и новозеландские доллары. Деньги придётся хранить на счёте, так как редкие валюты примет не каждый банк.

Худший год для доллара. Что ждет мировую резервную валюту

Стоит ли покупать доллары сейчас? Если для развивающихся стран подобная волатильность курса национальной валюты не кажется чем-то необычным, то для ключевой резервной мировой валюты снижение в июле стало сильнейшим за 10 лет. И ответ на вопрос о инвестициях в валюту стоит рассмотреть подробнее.

bloomberg.com/news/articles/2020-07-28/goldman-warns-dollar-s-role-as-world-reserve-currency-is-at-risk?srnd=premium&sref=cus85deZ

bloomberg.com/news/articles/2020-07-28/goldman-warns-dollar-s-role-as-world-reserve-currency-is-at-risk?srnd=premium&sref=cus85deZ

За это время аналитики написали множество отчетов, объясняющих, что произошло с американской валютой и чего ожидать в дальнейшем. Подходящее ли сейчас время избавиться от долларов и уйти в другие валюты? Стали ли мы свидетелями «временной просадки» или это начало конца эпохи доминирования доллара, о котором Goldman Sachs алармистски предупреждал своих клиентов в конце июля?

bloomberg.com/news/articles/2020-07-28/goldman-warns-dollar-s-role-as-world-reserve-currency-is-at-risk?srnd=premium&sref=cus85deZ

bloomberg.com/news/articles/2020-07-28/goldman-warns-dollar-s-role-as-world-reserve-currency-is-at-risk?srnd=premium&sref=cus85deZ

Попытаемся разобраться и дать ответы на эти вопросы.

Дорофеев Евгений, руководитель отдела инвестиционных продуктов для состоятельных клиентов.

The BELL

The BELL