Ипотечное страхование согаз в 2021 году: правила, документы

Содержание:

- Как экономить при страховании жизни для ипотеки

- Необходимые документы

- «Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

- О компании

- Страхование жизни при ипотеке в Сбербанке. Особенности

- Как рассчитать стоимость

- Что делать при страховом случае

- Калькулятор страхования жизни при ипотеке согаз

- Абсолют Страхование

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- «СОГАЗ» — Калькулятор ипотеки при страховании жизни и имущества

Как экономить при страховании жизни для ипотеки

Нельзя назвать единую компанию, которая предоставит страховые услуги на выгодных условиях для любого заемщика. Однако можно воспользоваться несколькими советами от специалистов для экономии на полисе:

- В качестве заемщика можно предложить женскую кандидатуру. Для женщин страховщики устанавливают более сниженные тарифы. В большинстве случаев, подписанный договор уже не дает право менять данные, заполненные при кредитовании.

- Осуществить переход в другую компанию. Если потребуется продление полиса, то совсем необязательно обращаться к тому же страховщику. В следующий раз можно выбрать другую компанию, которая предлагает более выгодные условия сотрудничества. Некоторые компании, узнав о желании сменить страховщика, пытаются сделать все возможное, чтобы не упустить клиента. Возможно, будут предложены дополнительные скидки в случае продления сотрудничества.

- Скидки постоянным клиентам. Если заемщик уже обращался к страховщикам и имеет актуальные страховки на дом или машину, то можно обратиться в эту же компанию. Некоторые страховщики готовы предоставить скидку для своих постоянных клиентов

- Особые условия для сотрудников корпоративных клиентов. Этот совет окажется полезным для тех граждан, которые работаю в крупных компаниях. Фирмы, как правило, страхуют свои риски. Поэтому для сотрудников таких компаний могут быть предоставлены дополнительные скидки.

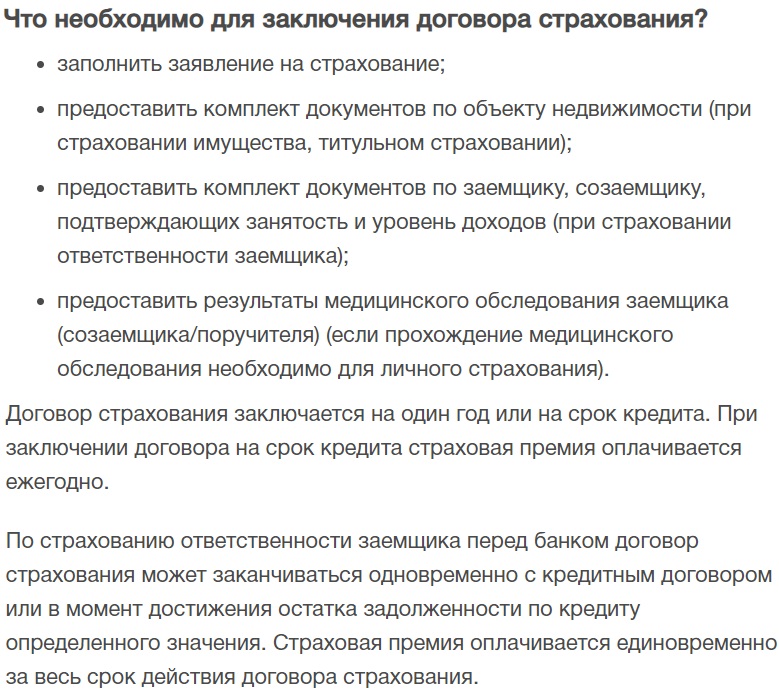

Необходимые документы

Для заключения договора потребуется принести:

- гражданские паспорта заемщиков;

- СНИЛС;

- справку о доходах лица за последние полгода;

- трудовую книжку;

- медицинскую выписку об отсутствии хронических тяжелых заболеваний;

- справочная информация о существующих задолженностях по финансовым обязательствам, включая алименты, налоговые платежи и прочее;

- кадастровая и техническая документация на объект, выписка из ЕГРП;

- ипотечный договор ВТБ 24.

Существуют случаи, когда может быть запрошена дополнительная документация, например, когда увеличивается количество собственников либо их возраст превышает допустимый.

«Ингосстрах» — страхование квартиры при ипотеки, калькулятор стоимости

Прежде чем принять решение о выборе страховой компании, необходимо уточнить цену полиса для конкретно вашего случая. На сайте «Ингосстрах» есть калькулятор стоимости, который поможет определиться с выбором. Для расчета стоимости:

2. В середине страницы есть синее поле, где посетителю сайта предлагается выбрать желаемую операцию (купить, продлить, оплатить полис и т.д.), выберите в выпадающем списке «Ипотека». В поле справа укажите название города, где куплен объект недвижимости. Далее нажмите «Продолжить».

- название банка;

- сумму задолженности;

- вид страхования (в нашем случае — риск порчи залогового имущества);

- год рождения заемщика;

- пол и срок действия полиса.

4. Нажмите кнопку «Рассчитать».

5. Калькулятор рассчитывает стоимость полиса страхования залогового имущества, жизни и здоровья заемщика. Дополнительные опции – страхование отделки квартиры и имущества, ответственности перед соседями.

На данный момент при оформлении электронной страховки по кредитному договору со Сбербанком применяется скидка 15%. Совершить покупку можно на сайте «Ингосстраха» сразу же после расчета стоимости.

На электронную почту придет полис и правила страхования. Эти документы действуют на тех же правах, что и обычные бланки с печатями и подписями. При необходимости их можно распечатать или сохранить в электронном виде.

Можно узнать стоимость страхования и обычным способом – обратиться в представительство в своем городе и попросить рассчитать тариф. Получить эту информацию можно и по телефону колл-центра страховой компании или заполнить заявку на сайте.

Покупка полиса ипотеки онлайн в «Ингосстрах»

Когда вы рассчитали цену полиса, нужно нажать на кнопку «Далее», так вы попадете в оформление заявки на страхование. Заполните анкету, включающую вопросы относительно состояния здоровья.

Отвечать на них нужно правдиво. Дело в том, что если при покупке полиса страхователь утаил информацию о заболеваниях, ему откажут в выплате.

Далее нужно указать:

- Номер кредитного договора и дату его заключения.

- Фамилию, имя, отчество страхователя, дату рождения и пол.

- Паспортные данные.

- Адрес регистрации.

- Контактные сведения (мобильный телефон, электронный адрес).

Ознакомьтесь с правилами и условиями страхования. Нажмите кнопку «Оформить онлайн».

Если во время заполнения анкеты у вас возникли вопросы, можно их сразу задать консультанту на сайте. То же стоит сделать, если занимаетесь опасными видами спорта или текущая профессия предполагает повышенный риск (полиция, пожарные, МЧС и пр.). Не нужно покупать страховку, когда у вас есть заболевания, описанные в правилах как недопустимые. Обязательно посоветуйтесь с представителем страховой компании и получите от него подробные разъяснения.

Клиентам доступно оформление комплексного договора, который включает в себя не только финансовую защиту жизни и здоровья, но и недвижимости от разрушения, титула (права собственности). Доступны и другие дополнительные опции, которые лучше обсудить с агентом страховой компании «Ингосстрах».

Необходимые документы для ипотеки в «Ингосстрах»

Для оформления финансовой защиты ипотечного заемщика необходимы следующие документы:

- Паспорт.

- Кредитный договор.

- Заявление на страхование.

- Если вы желаете продлить действующий полис, справка о состоянии ссудной задолженности на данный момент.

- Заполненная анкета о состоянии здоровья, в электронном или бумажном виде.

Если потребуется, компания «Ингосстрах» имеет право запросить любые документы, касающиеся здоровья заемщика. Это может амбулаторная карта, выписка из нее, результаты обследований, анализов, справки из нарко- и психдиспансера. Также страховщик может потребовать пройти врачебную комиссию, на основании которой и будет рассчитываться тариф.

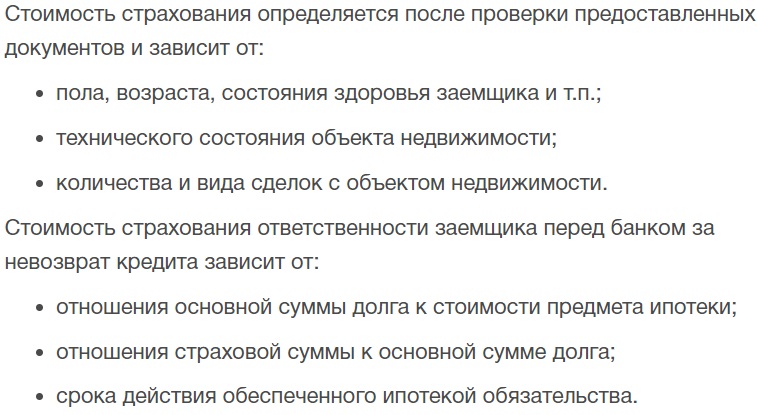

Что влияет на стоимость страхования по ипотеке?

Стоимость страхового полиса по ипотеке всегда рассчитывается индивидуально, на окончательную величину влияют:

- Размер задолженности на данный момент. Если ссуда новая, то сумма кредитного договора.

- Возраст страхователя, его профессия и состояние здоровья.

- Учитываемые риски. Если клиент желает расширить действие полиса, ему придется заплатить сумму больше (например, человек увлекается пилотированием или экстремальными видами спорта, эти условия можно включить в договор). К представителям опасных профессий также применяется повышенный коэффициент, потому как они больше остальных подвержены страховым рискам.

О компании

СОГАЗ – крупная финансовая компания, которая появилась на рынке в 1993 году. Своим клиентам страховщик готов предложить более 100 выгодных продуктов, в том числе и страхование квартиры по ипотеке.

Услугами страховой организации пользуются более 18 миллионов граждан и 100 тысяч юридических лиц. Оформить необходимый продукт можно в офисе, через агента или онлайн через портал СОГАЗ.

Эксперт Ра присвоил финансовой компании рейтинг ruAAA, что по шкале означает стабильный прогноз. Такой рейтинг может получить страховщик, который предлагает выгодные тарифы, вовремя делает выплаты и качественно обслуживает клиентов.

Страховщик активно сотрудничает со многими крупными компаниями и банками, такими как:

- Газпромбанк,

- Банк Россия,

- Сбербанк,

- ВТБ 24,

- Альфа банк,

- БинБанк,

- Уралсиб.

Предлагаем скачать список банков-партнеров на нашем портале.

Плюсы и минусы страхования в СОГАЗ

Прежде чем оформлять страховку следует выяснить все плюсы и минусы страхования ипотеки в СОГАЗ. Для вашего удобства рассмотрим их.

Плюсы:

- Гибкая система тарифов.

- Развитая филиальная сеть.

- Большой выбор страховых программ. В результате этого заемщик может подобрать полис исходя из своих запросов (пакет рисков и стоимость).

- Всю информацию можно получить через интернет или по бесплатному телефону горячей линии.

- Приобрести полис можно в рассрочку на 2 или 3 взноса.

- Круглосуточная служба поддержки, которая ответит на вопрос оформления бланка или регистрации убытка.

- При страховании жизни в АО СОГАЗ по ипотеке возможно прохождение бесплатного медицинского осмотра.

- Простая и быстрая процедура оформления (не более 2 часов).

- Сумма выплаты в результате страхового события соответствует реальной сумме ущерба.

- Постоянные клиенты могут получить скидку по договору.

Минусы:

- Для расторжения договора при погашении ипотеки следует обращаться в офис, предъявлять справку и ждать около 30 дней.

- Много исключений из правил, в результате наступления которых выплата не полагается.

- Нельзя оформить защиту через интернет.

Несмотря на все минусы, ипотечное страхование в СОГАЗ пользуется большой популярностью.

Страхование жизни при ипотеке в Сбербанке. Особенности

В первую очередь необходимо отметить тот факт, что согласно действующим правилам Сбербанка оформление страхования жизни при получении ипотечного займа не является обязательным. Таким образом, решение заемщика приобрести полис страхования жизни должно быть добровольным.

Практика свидетельствует о том, что многие сотрудники рассматриваемой кредитной организации забывают сообщить потенциальным заемщикам о том, что оформление страхования жизни не является обязательным. Даже те менеджеры, которые сообщают клиентам о том, что оформление полиса страхования жизни не является обязательным условием для получения ипотечного займа, всячески склоняют заемщиков приобрести его. Необходимость приобретения рассматриваемого полиса они объясняют тем, что при его наличии вы сможете получить ипотечный заем под более низкий процент.

Если вы все-таки приняли решение приобрести описываемый полис, то вы должны знать, что какие-либо ограничения в выборе страховщика отсутствуют. Таким образом, вы не обязаны приобретать полис у дочерней компании Сбербанка, несмотря на то, что сотрудники банка будут всячески убеждать вас отдать предпочтение именно этой страховой организации.

Рассматриваемая кредитная организация при рассмотрении заявок на получение ипотечной ссуды относится более лояльно к клиентам, которые обладают полисом страхования жизни. Это вызвано тем, что подобный полис дает возможность застраховаться от таких рисков, как:

- Смерть заемщика.

- Временная потеря трудоспособности заемщика.

- Получение инвалидности заемщиком.

- Временная потеря заемщиком основного источника заработка.

Наличие страховки от перечисленных выше рисков позволяет существенно увеличить шансы того, что заемщик выплатит все необходимые взносы по ипотечному займу в срок.

Если заемщик, который оформил рассматриваемый полис, надолго или временно теряет возможность выплачивать взносы по ипотечному займу из-за наступления страхового случая, то все необходимые выплаты будет вносить вместо него страховая организации.

Важно помнить, что при оформлении подобного полиса вы в обязательном порядке должны указать в роли выгодополучателя кредитную организацию. В этом случае, в зависимости от того, какой именно страховой случай произойдет, страховая организация будет переводить банку следующие выплаты:

- Ежемесячные платежи в полном объеме при условии, что заемщик временно лишился трудоспособности.

- Половину ежемесячных платежей, если заемщик частично потерял трудоспособность. При получении заемщиком инвалидности страховая компания оплачивает взносы по ипотечной ссуде в полном объеме.

- Если заемщик скончается, то страховая компания будет обязана полностью погасить ипотечный заем. Таким образом, исключается возможность того, что близкие заемщики лишаться недвижимого имущества, приобретенного при помощи ипотечного займа.

При оформлении полиса страхования жизни подробно описываются все риски, от которых страхуется клиент

Важно упомянуть тот факт, что чем больше рисков указано в страховке, тем более высокой будет стоимость полиса. Именно поэтому перед тем, как оформить рассматриваемый полис, необходимо тщательно подумать, от каких именно рисков вам необходимо застраховаться, чтобы исключить вероятность переплат

Как рассчитать стоимость

При оформлении ипотечного страхования клиентов в первую очередь интересуют два показателя:

- базовая страховая сумма (выплата страховщика в случае наступления предусмотренного полисом страхового случая);

- ежегодный обязательный платеж по страховке.

Рассчитать их можно еще до обращения в АО СОГАЗ, воспользовавшись услугой онлайн калькулятора. Для того чтобы произвести самостоятельный расчет общей страховой суммы потребуется в форму расчета ввести следующие данные по кредиту и потенциальной страховой программе:

- остаток банковской задолженности по ипотеке (нужную информацию можно получить из графика платежей, который имеется в комплекте ипотечного договора заемщика);

- процентная ставка по кредиту.

Для самостоятельного расчета ежегодного платежа по страховке, потребуется заполнить форму расчета следующими данными:

- общая сумма страховки;

- процентная ставка по выбранной страховой программе.

Благодаря расчетам онлайн калькулятора можно получить общее представление о возможной выгоде и сумме к оплате, так как при расчете тарифа страховщик учитывает следующие нюансы:

- возраст клиента;

- наличие заболеваний и общее состояние здоровья;

- уровень опасности трудовой деятельности заявителя;

- оценочная стоимость имущества, подлежащего страхованию;

- регион расположения объекта недвижимости (вероятность стихийных бедствий и природных катаклизмов и т.д.).

Стоимость и тарифы по данным компании:

- Страхование от несчастных случаев и/или болезней – от 0,17%.

- Страхование имущества – от 0,12%.

- Титульное страхование – от 0,08%.

- Страхование гражданской ответственности – от 0,12%.

- Страхование ответственности клиента за невозврат кредита – от 1,17%.

На официальном сайте СОГАЗа можно сделать просчет тарифа по ипотеке. Для этого нужно:

- На сайте страховой группы перейти в раздел «Недвижимость» – «Страхование ипотеки».

- Выбрать кредитора, с которым заемщик заключает ипотечный договор. Рассмотрим на примере Сбербанка.

- Прописать сумму ипотеки. Пусть это будет 5 миллионов рублей с процентной ставкой 12% годовых.

- Выбрать программу страхования. Рассмотрим на примере страхования имущества (квартира, тип строения – смешанное).

- Выставив необходимые значения, будет определена сумма страховки. На нашем примере она равна 5 тыс. руб.

По такому же принципу автоматически рассчитываются тарифы на другие виды страхования по ипотеке. Если взять те же значения – ипотека в размере 5 млн. руб. под 12% годовых, то стоимость полиса на титульное страхование выйдет уже 11500 руб., а страхование жизни и здоровья обойдется в 8800 руб.

Выгоднее всего оформлять страхование в том банке, в котором вы берете ипотеку, т. к. обычно это значительно понижает % ставку по договору кредита.

Кроме того, важно учитывать не только размер страховых взносов, но и условия предоставления страховки. Иногда страховщики обещают большие выплаты, но механизм их получения крайне сложен

На официальном сайте компании «СОГАЗ» невозможно рассчитать размер страховой программы жизни, поскольку отсутствует специальный калькулятор. Поэтому можно использовать отдельный калькулятор на стороннем ресурсе, либо рассчитать окончательную стоимость, используя коэффициенты в зависимости от выбранной программы.

Что делать при страховом случае

Если заемщик умер или получил инвалидность, ему или его наследникам нужно обратиться к страховщику, подтвердив наступление страхового случая соответствующими медицинскими документами

Важно соблюсти сроки обращения, установленные Правилами или договором сторон

Пошаговая инструкция

Порядок действий заемщика при возникновении таких случаев, таких ситуаций:

- уведомить страховщика в срок, установленный в договоре (обычно – это 30-35 дней с даты страхового случая);

- предоставить заявление и документы, подтверждающие факт смерти или наступления инвалидности, способом, указанным в договоре – лично, через представителя, по почте;

- дождаться, пока страховщик вынесет решение о признании или непризнании случившегося страховым случаем (около 10 дней) и оформит страховой акт;

- получить выплату на расчетный счет (еще около 14 дней после истечения вышеуказанных 10).

Какие документы потребуются

Перечень документации зависит от вида страхового случая.

Например, при смерти застрахованного лица выгодоприобретатель предоставляет:

- заявление на выплату (скачать примерный бланк), с указанием банковских реквизитов для перечисления средств;

- копия страхового полиса и всех доп. соглашений к нему;

- копия кредитного договора;

- квитанция об уплате премии;

- свидетельство о смерти застрахованного;

- карта амбулаторного / стационарного больного;

- копия медзаключения о причинах смерти;

- протокол патологоанатомического вскрытия;

- прочие документы, предоставляемые по требованию страховщика.

Калькулятор страхования жизни при ипотеке согаз

Мы рекомендуем заемщикам взвешенно подойти к выбору вариантов страхования и страховщиков. Банки обычно предлагают оформить полисы у компаний, входящих в один финансовый холдинг, но можно выбрать другого страховщика, чьи условия привлекательнее.

Калькулятор ипотечного страхования поможет оценить варианты, достаточно рассчитать несколько моделей. Например, некоторые компании (ВСК, Ингосстрах и др.) не требуют оформления полисов страхования жизни созаемщика по кредиту.

https://youtube.com/watch?v=T2t55mCHh_8

На сумму страховки влияет и доля каждого участника сделки: если в роли созаемщика выступают люди старшего или предпенсионного возраста, размер страховки увеличится. Напротив, если основным получателем кредита будет человек трудоспособного возраста, с хорошим здоровьем, при 100% доле кредита, страховая сумма будет меньше.

И, конечно, основные условия страховщиков предусматривают дополнительные бонусы. Это и снижение тарифа постоянным клиентам, скидки за переход в новую компанию и пр.

Мы рекомендуем получить полную информацию о стоимости страховки в нескольких организациях и сделать свой выбор. Наш калькулятор поможет рассчитать наиболее выгодный вариант.

Будем признательны за оценку поста, лайк и репост.

В АО Согаз при страховании жизни по ипотеке стоимость данной услуги подсчитывается в каждом случае индивидуально и будет зависеть от следующих параметров:

- возраста;

- половой принадлежности;

- состояния здоровья;

- степени риска профессии заемщика;

- размера ипотечного займа.

В страховом договоре компания Согаз прописывает такие нюансы, как отказ от выплаты страховой суммы в случае, если страхователь погиб или причинил себе вред при занятии опасным видом деятельности, а также намеренно причинил себе вред или покончил жизнь самоубийством.

При досрочном погашении ипотечного кредита Согаз гарантирует возврат части платы за неистёкший период действия полиса, уменьшенный на долю нагрузки в структуре тарифной ставки. По другим причинам возврат денежных средств за страхование Согаз не предусматривает.

Любой ипотечный заемщик, решивший купить полис личной защиты должен понимать, что расчет страховки по ипотеке делается персонально на нового клиента. Ведь невозможно рассчитать страхование на всех одинаково.

Но окончательный размер ставки страхования подсчитывает лишь агент СК, предварительно узнав возраст клиента, наличие у него заболеваний, а также цену самой недвижимости.

Из сказанного выше сделаем вывод, тарифы на ипотечное сбережение не бывают едиными. Стоимость страхования у каждой компании своя. Она складывается из процентных ставок (тарифов).

Клиента-заемщика, выбравшего исключительно личную защиту, в Согазе ожидает тариф, по стоимости начинающийся от 0,17% от размера ипотечного займа. Вспоминая правила ипотечного страхования, этот вариант защиты рассчитывается в зависимости от персональных данных страхователя.

Этими данными станут:

- Возраст;

- Принадлежность по полу;

- Наличие тяжелых заболеваний;

- Размер кредита;

- Профессия.

Данные показатели влияют на размер страховой суммы, которую ссудополучателю придется выплатить с целью покупки полиса

Этот вариант защиты должен покупаться только по собственному желанию и с пониманием его важности

Если же вам необходимы кредитные средства на длительный срок, время оформления кредитной карты сбербанка а отдавать вы их планируете по частям, то вам лучше обратиться за полноценным кредитом в более масштабную организацию, то есть в банк. Процент по такому кредиту не такой значительный, как в микроорганизациях. И у вас также будет возможность при необходимости продлить срок кредита.

Лицензия

1208 77

Год основания

ОАО «СОГАЗ»

О компании

Страховая Группа «СОГАЗ» основана в 1993 году и является на сегодняшний день одним из крупнейших в России универсальных страховщиков федерального масштаба.В основе уверенного и стабильного развития Группы лежит ее высокая капитализация. По итогам 1-го полугодия 2009 года активы страховых компаний, входящих в Группу «СОГАЗ», увеличились на 32% по сравнению с аналогичным периодом 2008 года и достигли 80,2 млрд рублей.

Страховые резервы Группы увеличились до 54,4 млрд рублей (прирост – 27%). Суммарный объем собственных средств компаний, входящих в Группу «СОГАЗ», вырос на 42% до 15,3 млрд рублей.Надежность СОГАЗа подтверждена независимыми аналитиками и экспертами рынка. По оценке наиболее влиятельного рейтингового агентства России «Эксперт РА», Группа обладает наивысшим рейтингом финансовой устойчивости А («Исключительно высокий уровень надежности»).

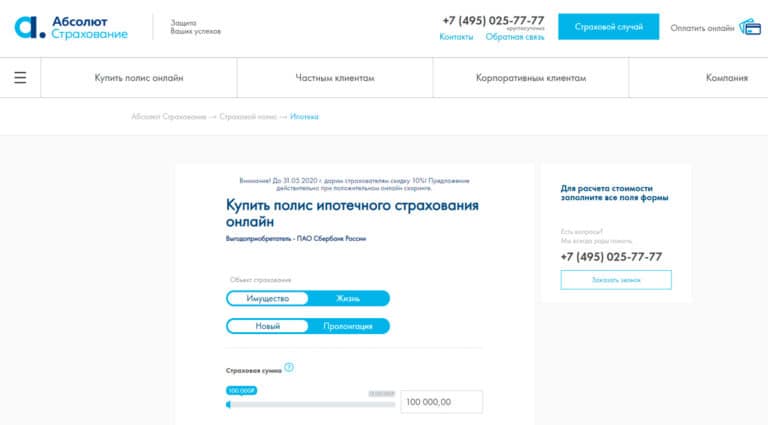

Абсолют Страхование

Защитить ипотечную квартиру от утраты, повреждения, потери из-за прекращения права собственности получится с полисом в Абсолют Страхование. Компания аккредитована российскими банками и может принимать участие в программах с государственной поддержкой. Объектом страхования считается залоговая недвижимость и здоровье заемщика.

В компании гибкие тарифы ипотечного страхования, они учитывают тип имущества и дополнительные риски клиента. Для расчета стоимости полиса нужно оформить заявку на сайте, указав данные по недвижимости, кредитной организации и застройщику. Специалист обработает запрос и свяжется с вами любым удобным способом.

Перечень необходимых документов, бланки анкет и правила страхования выложены в открытом доступе. Их можно скачать на этапе формирования заявки и тщательно изучить условия договора. Абсолют Страхование работает круглосуточно, поэтому купить полис, сообщить о страховом случае и получить консультацию можно в любое время. Компания занимает 4 место в топе страховок ипотеки и считается одной из лучших.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Получить ипотеку без оформления страховки в банках очень и очень сложно, поскольку таким образом финансовые организации стремятся защитить свои инвестиции.

Необходимость страхования они объясняют длительным сроком ипотечного кредита, в течение которого с заемщиком может случиться что угодно. Тем не менее, согласно решению Высшего Арбитражного суда РФ страхование жизни при ипотеке не является обязательным и принуждать клиента к оформлению страхового полиса ни один банк не вправе (это не распространяется на страхование рисков утраты имущества).

В попытках обезопасить себя при ипотеке без страховки банки идут на резкое увеличение ставок. В результате программы ипотечного кредитования, предусматривающие оформление комплексного страхового полиса, могут отличаться от программ без страховки на несколько процентных пунктов.

На портале Выберу.ру вы сможете ознакомиться с ипотечными программами банков, где оформление страховки не требуется, сравнить предложения и остановиться на самом подходящем для вас.

Вопросы и ответы

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Какие банки дают займ без оформления страховки?

На Выберу.ру вы можете ознакомиться с полным списком банков, выдающих ипотечный кредит без оформления обязательной страховки. Среди них — Райффайзен Банк, Фора-банк, Банк Санкт-Петербург и другие финансовые организации.

Какая ставка будет без оформления страховки?

Оформляя ипотеку без страховки, следует быть готовым к тому, что процентная ставка будет повышена. При этом разница может составить от 1% до 3,5%, что при большой сумме кредита будет ощутимой переплатой.

Задайте свой вопрос

Как выбрать условия ипотекиКак рассчитать выплаты по ипотеке?

Причины отказа банков в оформлении ипотекиАгентство по ипотечному жилищному кредитованию АИЖК

Военная ипотекаИпотечное страхование

Выберите ипотеку

На строительство частного дома Ипотечный кредит на квартиру Кредит под залог имущества

Ипотека на покупку комнаты Социальная ипотечная программа Ипотека для многодетных семей

Кредитование по двум документам Ипотечное кредитование для коммерческой недвижимости

«СОГАЗ» — Калькулятор ипотеки при страховании жизни и имущества

На официальном сайте компании «СОГАЗ» невозможно рассчитать размер страховой программы жизни, поскольку отсутствует специальный калькулятор. Поэтому можно использовать отдельный калькулятор на стороннем ресурсе, либо рассчитать окончательную стоимость, используя коэффициенты в зависимости от выбранной программы.

Для расчета стоимости страховки для Сбербанка, Газпромбанк, ЮниКредит Банк и ВТБ воспользуемся калькулятором на сайте «Ингосстрах», для этого:

2. Для расчета стоимости заполните все поля:

- Город для которого оформляется полис;

- Банк где взята ипотека;

- Что страхуется — дом или квартира;

- Задолженность по кредиту;

- Страхуемые риски;

- Данные заемщика;

- Дата вступления в силу договора.

При оформлении ипотечной страховки онлайн дается 15% скидка, она применяется автоматически к полюсу.

Если стоимость полиса в «Ингосстрах» устроит можно продолжить онлайн оформление.

Поэтапный процесс приобретения полиса в «СОГАЗ»

Оформить полис можно, обратившись в офис «СОГАЗ», либо на сайте оставить заявку. Для получения страховки необходимо выполнить следующее:

Остается заполнить пустые поля и выбрать регион местонахождения, подразделение ближайшее к населенному пункту. Далее потребуется заполнить личную информацию (ФИО, контактные данные, вид страховой программы). Нажать кнопку отправки. Остается ввести правильно капчу в виде кодовой комбинации, представленной на картинке.

2. Дождаться звонка специалиста. Сотрудник бесплатно консультирует по всем вопросам и сообщает, какие документы предварительно необходимо подготовить для оформления. Зависит от программы. Если планируется застраховать жизнь, то прохождение медицинского обследования является обязательным условием. В случае оформления страховки недвижимости (выписки из дом книги, подтверждение собственности).

3. Подготовить комплект документов. Оформление. Далее необходимо посетить отделение компании для подписания договора. Сроки действия назначаются клиентом.

Чтобы оформить страховой полис, перед обращением в компанию, необходимо подготовить пакет документов:

- Заявление на покупку страхового полиса.

- Российский паспорт.

- Документация о приобретаемом имущественном объекте.

- Медицинское заключение после обследования.

Если планируется воспользоваться программой страхования здоровья и жизни, то ее срок составляет один год. Далее при желании необходимо сделать пролонгацию договора. Также можно заключить договор на весь срок ипотечного кредитования до полного расчета.

В зависимости от выбранных факторов осуществляется расчет полной стоимости услуг.

Что влияет на стоимость страхования ипотеки?

Стоимость страховки зависит от следующих факторов:

- Возрастная категория и половая принадлежность.

- Риск, связанный с профессиональной деятельностью.

- Физическое состояние и насколько здоров клиент.

Касательно второго пункта важно отметить: чем рискованней профессия, тем дороже обойдется страховка

Номера телефонов и адреса офисов АО «СОГАЗ»

Посмотреть телефон в определенном регионе можно на официальном сайте .

1. Для этого в поисковике в верхней части сайта достаточно начать вводить первые буквы населенного пункта.

2. После выбора города, появится вкладка «Ваш офис», при нажатии на неё, отобразится полная информация: адрес и телефон.

Возврат страховки по ипотеке в «СОГАЗ»

Поскольку каждый заемщик в преддверии финансовых растрат старается сэкономить на всем, вопрос об отказе от страховки остается актуальным. Отказаться от нее невозможно, поскольку она выступает гарантией возврата своих активов для банковского учреждения. Если полис не будет оформлен и произойдет несчастный случай с заемщиком, кредитор понесет серьезные убытки.

Оформить отказ от некоторых программа страхования возможно, поскольку они не относятся к категории обязательных, либо такой сервис предлагает банк. Как правило, если специалист предлагаем оформление страховки, он может предупредить о том, что в случае отказа, ставка по ипотечную кредиту будет увеличена, поскольку банк подвергает себя дополнительному риску.