«сбербанк»

Содержание:

- Личный Кабинет «Сбербанк Страхование Жизни» — Оплата, Профиль и Полисы

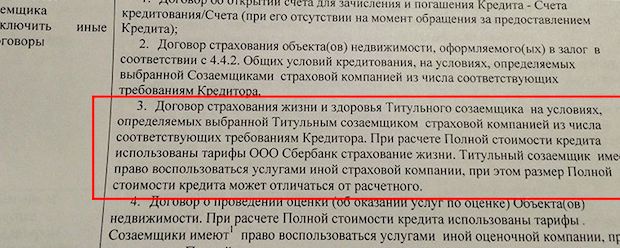

- Программы страхования жизни и здоровья от Сбербанка

- Образец договора на подачу страхового полиса

- Порядок действий

- «Сбербанк Жизнь» — Стоит ли вкладывать в ИСЖ и НСЖ вместо депозита?

- Сбербанк страхование жизни личный кабинет

- Действующие условия страховых услуг в Сбербанке

- Продукты от Сбербанк Страхование

- Накопительное страхование здоровья и жизни

- Уровень надежности

- Стоит ли пользоваться страховыми услугами в Сбербанке?

- Возврат страховки

Личный Кабинет «Сбербанк Страхование Жизни» — Оплата, Профиль и Полисы

Личный кабинет компании «Сбербанк Страхование Жизни» – удобный инструмент для управления уже оформленными полисами и покупки новых. Среди преимуществ сервиса:

- Понятный интерфейс.

- Легкость доступа (достаточно иметь устройство, подключенное к интернету).

- Возможность решения проблем без визита в офисы «Сбербанка».

- Круглосуточное обслуживание вне зависимости от текущего местонахождения клиента.

- Бесплатность. За создание аккаунта в системе платить не нужно. Это в полной мере касается и использования личного кабинета.

Сервис облегчает жизнь клиента, делает более удобным его взаимодействие с компанией. После регистрации в системе пользователю станут доступны следующие функции личного кабинета:

- Оформление полисов. Некоторые страховые продукты компании покупаются в дистанционном режиме. Сделать это можно как через сайт организации, так и через «Личный кабинет». Второй метод более удобен, поскольку предусматривает частичное автоматическое заполнение некоторых полей в формах оформления полисов.

- Пролонгировать срок действия текущих продуктов. Договоры заключатся на определенный срок. Если пользователь желает продолжить действие страхового продукта, придется воспользоваться функцией пролонгации. Сделать это можно в офисе компании или в дистанционном режиме, при помощи данного сервиса.

- Проверять текущие страховые полисы. Информация по всем продуктам, оформленным пользователем, отображается в «Личном кабинете». В любой момент времени клиент может посмотреть срок действия договора, тип страхования, ознакомиться со страховыми рисками и перечнем застрахованных лиц.

- Оплачивать договоры. По некоторым программам страхования предусмотрено внесение оплаты несколькими платежами. Одна из полезнейших функций личного кабинета – перечислять средства можно через него. Клиент сможет не только узнать, сколько нужно заплатить, но сразу же и внести средства.

- Подавать заявки о наступлении страхового случая. Еще одна полезная функция сервиса. С его помощью пользователь может в дистанционном режиме уведомить компанию о случившемся. Кроме того, здесь же отображается статус рассмотрения заявки, соответственно, в любой момент можно узнать, на каком этапе обработки она находится.

- Переходить на дополнительные сервисы, подключенные к страховому полису. Кроме функций, описанных выше, с помощью личного кабинета можно получить доступ к таким опциям, как: «Телемедицина», «Образовательный консьерж» и т. п.

Все операции, описанные выше, доступны пользователю в любом отделении «Сбербанка». Однако использование личного кабинета существенно ускоряет процесс взаимодействия и сохраняет личное время клиентов.

Программы страхования жизни и здоровья от Сбербанка

Страховые услуги оказывает дочерняя компания Сбербанка – СК «Сбербанк страхование жизни». Она имеет широкий выбор программ с защитой на все случаи – от путешествия за границу до получения финансовой помощи при несчастном случае.

Застраховать можно себя, детей или других членов семьи. Условия страхования определяются персонально.

|

Программа |

Стоимость полиса | Особенности программы |

| «Для путешественников» | от 300 ₽ |

для получения визы и бесплатного оказания медицинской и иной помощи за границей; возможность заключения договора на 1 год; широкое рисковое наполнение; покрытие до 120 000 €/$ |

| от 1 341 ₽ в год | три разновидности программы; выплата компенсации при травмировании и признании инвалидности первой/второй группы из-за несчастного случая | |

| «Глава семьи» | от 900 ₽ в год |

оказание материальной помощи застрахованному лицу или его родственникам при наступлении страхового события (признании инвалидности первой/второй группы, гибели в результате авиа- или железнодорожной катастрофы, несчастного случая) |

|

«Защита от клеща» |

от 470 ₽ в год | оказание врачебной помощи по всей России при укусе клеща и его последствиях; размер страховой суммы – 100 000 ₽ |

| «От несчастных случаев и болезней» | от 900 ₽ в год |

выплата компенсации при травмировании, болезни, наступлении несчастного случая или гибели клиента; дистанционные медконсультации; более низкие тарифы при заказе полиса через «Сбербанк Онлайн» |

|

«Защищённый заёмщик» |

зависит от суммы задолженности по кредиту, возраста и пола заёмщика | погашение обязательств перед банком при утрате работоспособности или гибели застрахованного лица; действие договора в течение 1 года |

| «Страхование жизни держателя кредитной карты» | 0,7% от суммы долга по кредитке ежемесячно |

погашение долга по карте при потере клиентом работоспособности или его гибели; плата за страхование не взимается, если долг по кредитке отсутствует |

Отдельного внимания заслуживают специальные страховые программы – для инвестиционного или накопительного страхования жизни.

Образец договора на подачу страхового полиса

- ФИО;

- Адрес проживания;

- Дата заполнения;

- Сумма и срок действия данного страхового полиса;

- ФИО сотрудника банка, который оформляет данный договор;

Далее указываются пункты и условия самого договора, а именно:

- Реквизиты и данные клиента;

- Данные застрахованного гражданина и его место проживания;

- Пункты, по которым договор не может быть заключен;

- Перечень рисков и сумма выплат;

- Сроки и порядок выплат полной суммы банком;

- Срок действия данного договора;

Необходимы подписи как клиента, так и того, кто оформлял данный страховой полис. При оформлении от клиента должны быть предоставлены медицинские справки, которые будут показывать общую картину здоровья, а самое главное отсутствие смертельных заболеваний и ВИЧ-инфекции.

Также в страховом полисе должен быть перечень пунктов, в случае которых в выплате будет отказано и договор аннулируется.

Смотрите видео о страховании жизни и здоровья, а главное помните, что этот вид страхования является добровольным:

Окт 11, 2017

Порядок действий

Для того, чтобы вернуть уплаченные за страховку деньги, если погасил кредит, действовать нужно в зависимости от конкретной ситуации.

При досрочном погашении

В такой ситуации возникает переплата по договору страхования по той причине, что договор заключался на определенный срок и страховая премия рассчитывалась, исходя именно из него. А, практически, получилось так, что кредит погашен раньше. Нужно действовать следующим образом:

- проверить еще раз условия кредитного договора. Если в нем указано условие, что страховые платежи можно вернуть или вовсе такое условие не прописано, то это значит, что возврат возможен. Хуже, если в договоре прямо указано о невозможности вернуть деньги: здесь может помочь только обращение в суд;

- определить размер суммы к возврату. Формально это не обязательно, но, затевая борьбу за возврат денег, лучше знать, о чем идет речь;

- подготовить заявление о требовании перерасчета и возврата излишне уплаченных по страховке денежных средств. Подается такое заявление в кредитную или страховую организацию в зависимости от того, кто был указан в договоре в качестве выгодоприобретателя, т.е. кто получил бы выплаты при условии наступления страхового случая;

- если страховая компания или банк отказываются делать возврат добровольно, то нужно обращаться в суд.

Особенно актуален этот вопрос, когда страховая премия уплачивалась единовременно вместе с получением кредита. Также может быть и такое условие, что сумма страховки сразу включается в общую сумму задолженности. Статья 958 Гражданского кодекса РФ гласит, что при досрочном расторжении договора страхования возврат страховой премии не производится. Конечно, в том случае, если кредитный договор не предусматривает иное. Но он, как правило, не предусматривает. Велики шансы, что суд будет на стороне страховой компании, однако, это не значит, что деньги невозможно получить.

Если кредит закрыт в срок

Возврат денег за банковскую страховку по окончанию договора происходит значительно труднее. Здесь нужно будет доказать, что услуга была навязана банком. Поэтому поступать рекомендуется таким образом:

- проанализировать отдельные положения договора страхования, а также весь его в целом на предмет соответствия нормам закона, попытавшись тем самым признать его недействительным;

- провести аналогичный анализ кредитного договора в той части, которая относится к условиям страхования.

Оба варианта сложны и без помощи грамотного юриста, после закрытия кредита, вряд ли получится вернуть страховые деньги.

Во время выплаты, если страховку навязали

Если заемщик считает, что услуга страховой компании была ему навязана при заключении кредитного договора, то стоит попытаться отказаться от нее досрочно. В данном случае в действие вступает норма статьи 16 Закона «О защите прав потребителей», которая гласит, что приобретение одних товаров или услуг запрещается обуславливать приобретением других товаров и услуг. Также в Указании Банка России № 3854-У от 20.11.2015 предусмотрено что страховщик в договоре должен указать условие о возврате страховой премии при отказе от добровольного страхования в течение двух недель с даты заключения договора.

Желая отказаться от страховки, заемщик должен выполнить следующие действия:

- внимательно прочитать договор со страховой компанией и полис, где указаны условия сделки;

- оценить последствия расторжения договора;

- подать в страховую или кредитную организацию заявление о расторжении договора;

- в течение 10 дней дождаться ответа от страховщика;

- в случае отказа направить жалобу в Роспотребнадзор;

- в течение трех месяцев дождаться ответа;

- если банк или страховая компания не согласны с требованиями Ростпотребнадзора, то они могут обжаловать решение;

- после получения окончательного решения необходимо подать иск о защите прав потребителя в суд общей юрисдикции. К этому иску нужно приложить все те документы, которые были собраны и получены на предыдущих этапах.

После получения решения суда договор страхования будет расторгнут.

«Сбербанк Жизнь» — Стоит ли вкладывать в ИСЖ и НСЖ вместо депозита?

И депозиты, и ИСЖ/НСЖ обладают своими положительными и отрицательными сторонами. Однако, если взвесить все за и против, то можно сделать ряд выводов:

- При оформлении ИСЖ/НСЖ дополнительно страхуется жизнь и здоровье клиента. Если с ним что-то случиться, его родственники (или он сам) смогут получить не только внесенную сумму и инвестиционный доход, но также и дополнительную денежную компенсацию. В случае с депозитами подобного нет.

- Все программы, перечисленные выше, предусматривают возможность пополнения счета за счет страховой компании, если клиент потеряет возможность делать это самостоятельно. Банки подобного не предлагают.

- Инвестиционный доход от программ страхования может быть выше, нежели процентная ставка по депозитам. Однако в данном случае все зависит от конкретной ситуации, поскольку ДИДа может не быть вовсе.

- В комплексе с основной программой страхования часто предоставляются дополнительные услуги, как-то: бесплатные консультации врача, оплата дорогостоящего лечения, консультант по образовательным программам. Клиенты банков лишены подобного.

Соответственно, программы накопительного и инвестиционного страхования жизни выглядят привлекательней, нежели обычные банковские депозиты. Однако эти продукты рассчитаны на получение прибыли в будущем. Если же нужно вложить средства на 2-3 года, больше подойдут депозитные предложения банков.

Таким образом, «Сбербанк страхование жизни» предоставляет свои клиентам возможность оформить страховку по одной из нескольких инвестиционных и накопительных программ. Конкретный выбор зависит от пользователя и его потребностей. В любом случае продукты страховой компании позволяют защитить не только семейный бюджет, но и собственную жизнь.

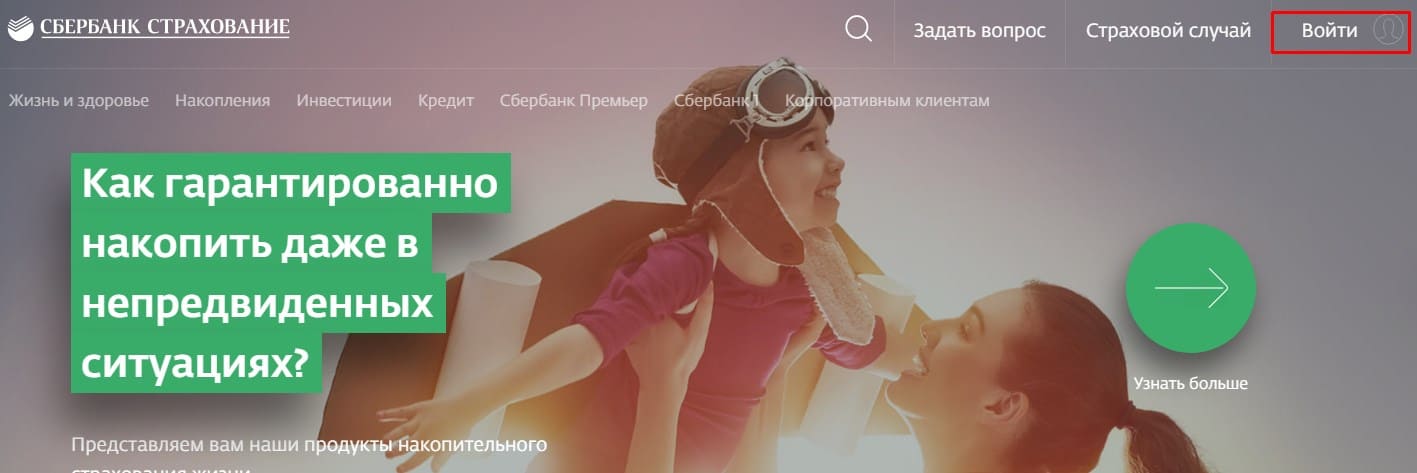

Сбербанк страхование жизни личный кабинет

Для удобного обслуживания клиентов компания разработала персональный раздел. Посредством личного кабинета можно самостоятельно управлять услугами страхования без обязательного посещения отделения.

Необходимо только наличие компьютера либо другого устройства, обладающего подключением к Интернету. Дополнительным требованием является регистрация учетной записи. Каждый пользователь должен предварительно зарегистрироваться или авторизоваться на официальном сайте.

Для входа используется обычная пара логин-пароль, полученная после прохождения регистрации. Ключ доступа устанавливается при создании кабинета, впоследствии оставаясь неизменным. Секретный код препятствует несанкционированному получению доступа к персональному разделу, поэтому пользователь должен хранить конфиденциальные данные в безопасном месте. Запрещено передавать персональные данные третьим лицам. Также после использования кабинета необходимо завершать пользовательскую сессию, нажимая «Выход».

После успешного входа перед посетителем отображается заглавная страница личного кабинета. Здесь содержится актуальное состояние страхового полиса. Дополнительная возможность – ознакомление с выгодными предложениями.

Страхования компания регулярно разрабатывает и внедряет разнообразные скидки, благодаря которым клиенты могут экономить средства. Ознакомиться с акциями можно после авторизации

Обратите внимание – информация регулярно обновляется, поэтому рекомендуется чаще посещать учетную запись

Регистрация в личного кабинете

Новый пользователь должен создать на сайте Сбербанк страхование жизни личный кабинет. Регистрация осуществляется на официальном сайте всего несколькими действиями.

Шаг 1. Нажмите кнопку «Войти» на официальном сайте страховой компании — sberbank-insurance.ru

Шаг 3. Заполните предложенную анкету данными страхователя.

- Ф.И.О.

- Дату рождения

- Серию и номер договора страхования Введите полный номер оформленного договора. Если в номере присутствуют символы «№» или «-», их тоже нужно указать. Знак «№» можно заменить на «#», если его нет на вашей клавиатуре.

- Контактные данные номер сотового телефона. На указанный номер телефона придет сообщение от Сбербанка. В нем будет указан набор символов, который нужно ввести, чтобы закончить регистрацию.

- Логин должен состоять из латинских букв

- Придумайте пароль

- Строчные латинские буквы (a-z)

- Заглавные латинские буквы (A-Z)

- Цифры (0-9)

- Спецсимволы (~!@#$%^&*()_+`-={}[]:;<>./\)

- Количество повторяющихся символов

- Минимальная длина пароля 8 символов

Шаг 4. Нажмите кнопку «Продолжить».

Шаг 5. Последний шаг – получение одноразового кода подтверждения на мобильный телефон. Укажите секретное сочетание символов в предназначенной для этого строке и нажмите кнопку подтверждения. Ваш личный кабинет успешно создан.

Обратите внимание – создание личного кабинета возможно при наличии страхового полиса. Если потенциальный клиент не обладает страховкой, понадобится предварительно посетить офис, заключить договор или продлить имеющийся документ

В процессе регистрации рекомендуется придумать надежный пароль для предотвращения несогласованного доступа. Секретный код должен содержать буквы разного регистра, цифры и специальные символы.

Придумывайте качественный пароль, который легко запомнить. Не рекомендуется хранить учетные данные в записанном виде, поскольку они способны стать легкой добычей злоумышленников. Если установить слишком простой пароль, сервис отобразит уведомление об ошибке и попросит заново вписать защитную комбинацию.

Вход в личный кабинет

Для использования личного кабинета предварительно авторизуйтесь.

Шаг 2. Заполните предложенные строки учетными данными.

Шаг 3. Кликните «Войти».

Войти в личный кабинет, можно через учетную запись Портала госуслуг или Сбербанка онлайн.

При необходимости вы можете активировать отображение пароля, чтобы не ошибиться при вводе секретного кода. Также доступны альтернативные способы авторизации, среди которых присутствует Портал Государственных услуг и кабинет Сбербанк Онлайн. Каждый страхователь выберет подходящий вариант, соответствующий его предпочтениям. Независимо от способа авторизации, вы получите полный доступ к подключенным услугам и сможете совершать нужные действия в кабинете.

Действующие условия страховых услуг в Сбербанке

Что дает страховой полис? Страховка, как это принято считать, выплачивается не только в случае травм или смерти.

Риски, которые обеспечит страховой полис Сбербанка:

- Проблемы со здоровьем и несчастные случаи (ставка в 2,99% в год)

- Выплата в случае смерти, тогда наследники будут в безопасности от долгов и кредита

- При потере трудоспособности (ставка 1,99% в год)

- При потере работы по причине смертельной болезни, травмы или получения инвалидности (ставка 2,99%)

- В случае тяжелой материальной ситуации

- Ставка 2,5% на индивидуальные параметры и услуги, которые заемщик выбирает сам. Это может быть: увольнение, перечень несчастных случаев, семейные обстоятельства и т.д.

- В случае смерти связанной с ж/д или авиакатастрофой, будут дополнительные выплаты родственникам.

Польза страхового полиса:

- Надежная защита домочадцев и родственников от непредвиденных ситуаций и долгов

- Оплачиваемые медицинские услуги

- Оплата больничного отпуска

Продукты от Сбербанк Страхование

Страховщик предлагает различные программы для накопления собственных средств и дополнительной страховой защиты. А именно к ним относится:

- Детский образовательный план;

- Как зарплата;

- Сберегательное страхование;

- Первый капитал;

- Семейный актив.

Детский образовательный план

Данная программа позволяет формировать накопления на оплату образования ребенка в будущем. В рамках этой программы родители должны заключить договор со страховой компанией и уплачивать регулярные взносы на индивидуальный лицевой счет. Срок накопления от 5 до 17 лет, можно вносить платежи как в рублях, так и в иностранной валюте. Можно выбрать периодичность выплаты: ежемесячно, ежеквартально, ежегодно.

Программа Детский образовательный план

По истечении срока действия договора, страховая компания частями будет выплачивать накопления на весь период обучения ребенка. Стоимость полиса рассчитывается индивидуально. Кроме всего прочего, действует страховая защита, причем как на лицо, заключившее договор, так и на то лицо, на которое распространяется действие договора, то есть, на ребенка. Страховая выплата выплачивается по уходу из жизни или утраты здоровья, получение инвалидности 1 и 2 степени.

Как зарплата

Данная страховая программа позволяет формировать накопления на будущую пенсию. То есть, на протяжении жизни до наступления пенсионного возраста клиент откладывает определенную сумму от своего заработка, а в будущем может рассчитывать на дополнительные выплаты ежемесячно. То есть, сумма накоплений возвращается в полном объеме, выплачивается ежемесячно.

Кроме всего прочего, основное преимущество данной программы в том, что если накопления закончились, то компенсация все равно будет выплачиваться страховой компанией по необходимости за счет собственных средств. А также в рамках данной программы можно будет получать компенсацию в случае наступления непредвиденных жизненных обстоятельств. Страховая защита распространяется только на уход из жизни на этапе формирования накоплений.

Сберегательное страхование

Суть программы заключается в том, что на протяжении трудовой деятельности можно формировать накопления за счет взносов от заработной платы. В данном случае получить выплату можно единовременно по окончании срока действия договора, плюс инвестиционный доход. В рамках данной программы осуществляется компенсация в случае некоторых страховых рисков — это уход из жизни застрахованного лица в период формирования накоплений, инвалидность по любой причине. К страховому случаю относится уход из жизни в результате авиа или Ж/Д катастрофы. При наступлении таких обстоятельств сумма компенсации составляет 1 млн рублей.

Первый капитал

Суть данной программы заключается в том, что родители могут сформировать для ребенка капитал на его будущее. Эта программа отличается тем, что сумма накоплений будет передана застрахованному лицу по наступлении совершеннолетия. Денежные средства можно будет потратить по собственному усмотрению.

В рамках данной программы действует перечень страховых рисков. Получить страховую выплату можно при наступлении следующих обстоятельств:

- потеря здоровья в результате тяжелых травм;

- уход из жизни, родителей;

- при диагностике тяжелых заболеваний;

- инвалидности 1 и 2 группы в результате несчастных случаев и другие.

В данном случае родители могут сами определить срок действия договора и сумму ежемесячных выплат. Получить компенсацию возможно только по достижению ребенком определенного родителями возраста.

Семейный актив

Наконец, последняя программа, которую предлагает Сбербанк страхование – Семейный Актив. Суть ее заключается в том, что полис распространяет страховую защиту на каждого члена семьи. Договор можно заключить на определенный срок, по истечении его семья получит свои накопления плюс инвестиционный доход. Программа позволяет получить компенсацию в случае потери кормильца или наступлении его нетрудоспособности.

В данном случае клиент сам может создать для себя структуру инвестиционного портфеля, например, от собственных накоплений 50% — это депозит, то есть, денежные средства, переданные страховой компании с целью получения доходности и полном отсутствии риска. Другая половина – это инвестиционный инструмент, который позволяет увеличить доход за счет вкладывания средств в какие-либо активы, например, акции, драгоценные металлы и другое.

Выплаты осуществляются по окончании договора страхования либо при наступлении страхового случая. Кстати, полис позволяет получить компенсацию в случае ухода из жизни в результате несчастного случая, наступление инвалидности 1 или 2 группы, травмы в связи с несчастным случаем и другое.

Программа Семейный актив

Накопительное страхование здоровья и жизни

Доступна страховка пользователям пакетов услуг «Сбербанк Премьер» и «Сбербанк Первый». Специальная страховая программа позволяет каждому накопить нужную сумму финансовых средств к конкретному сроку, а также получить финансовую помощь в случае непредвиденных проблем со здоровьем.

Если вас интересует страхование жизни в Сбербанке, то обратите внимание на накопительный вариант. Он позволит вам:

- Создать капитал для ребенка, который может пригодиться ему для обучения в институте или других существенных нужд.

- Сформировать инвестиции и получить доход, применяя консервативные инструменты.

- Создать резервный капитал.

Программа действует по особому принципу:

- Вы устанавливаете сумму капитала и срок, за который ее нужно собрать. Выбираете даты, удобные для оплаты страховых взносов.

- Определяетесь со списком событий, в случае которых страховая компания будет обязана возместить ущерб.

- Далее вам будет нужно сделать первый взнос, после чего страховщик активирует страховую защиту.

- Учитывая даты, прописанные в договоре, вы продолжаете осуществлять регуляторные платежи.

- Сумма взносов, которая была внесена вами, инвестируется страховой организацией, что позволяет иметь дополнительный инвестиционный доход.

- Если вы теряете работоспособность и больше не можете вносить платежи, то вы получаете освобождение, сумма накоплений сохраняется, а параметры договора остаются неизменными.

- Если в период действия договора происходит страховой случай, формируется страховая выплата, оговоренная в полисе. Целевая сумма накоплений остается неизменной.

- Когда срок действия страховки заканчивается, компания выплачивает целевую сумму, которая сформировалась, а также деньги от инвестиций.

Деньги может получить только тот человек, который указан в договоре как получатель.

Уровень надежности

Лидирующее аналитическое агентство RAEX отметило компанию высоким рейтингом ruAAA со стабильным прогнозом. Это положительно характеризует «Сбербанк страхование жизни», свидетельствуя о высокой платежеспособности и устойчивости организации.

Стабильное развитие и усовершенствование продуктов здесь подтверждается многократной победой предприятия в различных конкурсах:

- Лучший инвестиционный продукт (Investor Awords).

- Лидер страхового рынка России («Эксперт РА» и «Финансовая элита РФ»).

- Открытие года страхового рынка («Золотая саламандра»).

Уже спустя два года с начала существования СК «Сбербанк страхование жизни» была отмечена почетным знаком ВСС за весомый вклад в развитие российского рынка страхования.

Стоит ли пользоваться страховыми услугами в Сбербанке?

Центр «Сбербанк страхование жизни» был признан лучшим в 2015 году среди многих конкурентов. В связи с этим можно сделать вывод о надежности подобных сделок. Как правило, сотрудники готовы прийти на помощи и ответить на все интересующие вопросы. Условия составления договора выгодны для обеих сторон.

При взятии страховки для ипотеки, понижается процент ставки погашения ипотечного кредита. В любое время можно отказаться от страхового полиса и вернуть свои сбережения.

Реакция сотрудников на непредвиденные ситуации происходит мгновенно, точно также совершаются и выплаты. При условии, что соблюдены условия договора.

Если необходима страховка, не найти более надёжного банка, заинтересованного в благополучии своих клиентов.

Возврат страховки

Возврат уплаченной суммы в полном размере при отказе от полиса возможен только для физических лиц и при условии подачи заявления в течение «периода охлаждения» (составляет 14 дней).

Точные условия разрыва договора устанавливаются согласно особенностям приобретенного продукта. Премия может быть возвращена полностью или пропорционально не истекшему сроку страхования.

Заявление необходимо передать лично сотруднику компании или его уполномоченному представителю, а также через почту. К нему требуется приложить копии удостоверяющего личность документа, договора страхования и квитанции об оплате.