Страхование ипотеки сбербанк

Содержание:

- От чего защитит страховка?

- Какие факторы влияют на стоимость страховки

- Что такое страхование ипотеки и каким оно бывает

- Страховщики, аккредитованные Сбербанком

- Что делать, если страховой случай произошел

- Советы – Как сэкономить и дешевле застраховать ипотеку

- Где можно застраховать?

- Помощник

- Вопросы и ответы

- Выберите ипотеку

- Обязательно ли страховать здоровье

- Страхование жилой недвижимости

- РЕСО

- Стоимость страховки

- Сколько стоит страхование жизни при ипотеке в Сбербанке

- Отказ от страховки после оформления договора

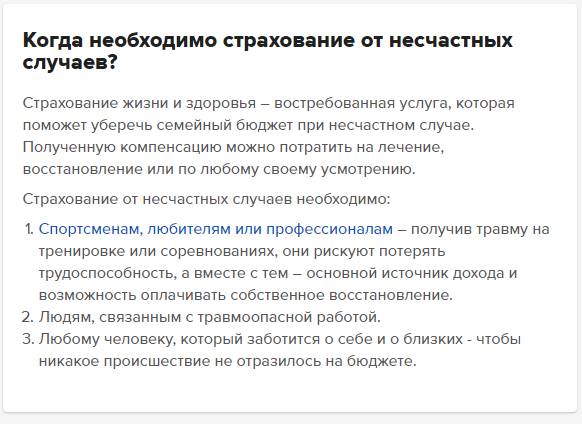

От чего защитит страховка?

Полис покроет задолженность заемщика, если он потеряет стабильный источник дохода в результате тяжелого заболевания или несчастного случая. Предусматривается и случай получения группы инвалидности. Потеря трудоспособности может наступить и в результате травм, катастроф и стихийных бедствий. В конце концов, может произойти и летальный исход. В этом случае все расчеты с банком должны будут осуществлять наследники заемщика. Но подобных последствий можно избежать, если при подписании ипотечного договора гражданин застрахует свою жизнь и здоровье. Тогда у него появится финансовая защита, а банк не заберет недвижимость в счет погашения задолженности.

Какие факторы влияют на стоимость страховки

Факторы, влияющие на цену полиса, при страховании жизни:

- Пол. На тариф страхования, прежде всего, влияет пол заемщика. Как правило, стоимость страхования для женщин на 30-50 % ниже, чем для заемщиков мужчин.

- Возраст. Чем больше возраст, тем выше ставка. С возрастом увеличивается вероятность заболевания и гибели человека, поэтому разница в цене полиса между 30-летним и 50-летним может быть выше в 5-10 раз.

- Здоровье. Клиент заполняет анкету здоровья, в которой необходимо указать все заболевания. Наличие серьезных проблем со здоровьем еще один фактор, который может сильно повлиять на цену. Но не стоит скрывать заболевания, поскольку при наступлении страхового случая, это может стать поводом для отказа в выплатах. Также цена зависит и от массы тела человека. Лишний вес увеличивает ставки.

- Профессия. Для офисных работников предусмотрены самые низкие тарифы. А вот для опасных профессий стоимость повышается. К ним можно отнести – военных, МЧС, полицейских и т.д. Заемщикам данной категории профессий бывает сложно найти компанию, которая согласилась бы застраховать их.

Факторы, влияющие на цену полиса при страховании имущества:

- Тип жилища. Квартира в многоэтажном доме будет иметь более низкий тариф, по сравнению с частным домом.

- Год постройки. Тарифы для новостроек будут ниже. Чем старше год постройки, тем выше стоимость страхования. Некоторые страховщики отказывают в страховании, если дом старше 1950 года.

- Материал стен. Наличие дерева в постройке увеличивает тарифы по страхованию

- Источники открытого огня. При страховании обязательно учитывается наличие источников открытого огня – газа, камина, бани.

Что такое страхование ипотеки и каким оно бывает

Невозможно точно предсказать, что случится завтра – и уж тем более нельзя предугадывать, что произойдет через пять, десять, пятнадцать лет. Ипотека выплачивается годами, и никто не может знать, как изменится жизнь в течение такого длительного срока.

Именно поэтому как заемщики, так и кредиторы стараются обезопасить себя от финансовых потерь. И страхование залога по ипотечному кредиту в Сбербанке, как и в других банках, стало обязательным условием при оформлении жилищного займа.

Может показаться, что эта страховка призвана защищать только интересы банка, однако и заемщик получает пользу от страхового договора. Ведь невозможно гарантировать постоянный доход, особенно – в динамично меняющемся современном мире. Клиент может пострадать в ДТП, серьезно заболеть, потерять работу, а квартира – пострадать в пожаре, природном катаклизме или от других непредвиденных факторов.

Виды ипотечного страхования

Заемщик может уйти из Сбербанка с тремя полисами. Давайте рассмотрим риски и условия каждого из них.

Страхование залога по ипотечному кредиту

Страховка приобретаемого имущества оформляется на весь срок выплаты долга, а страховая сумма равна величине полученной суммы. Условия такого полиса предусматривают возмещение трат в случае порчи имущества при наступлении следующих страховых рисков:

-

-

- Пожар,

- Затопление,

- Стихийное бедствие,

- Взрывы бытового газа,

- Аварии канализационной или водопроводной системы,

- Противоправные действия третьих лиц,

- Вандализм.

-

Выгодоприобретателем в этом случае является банк: именно он получает компенсацию в случае наступления одного из этих рисков. Заемщику же необходимо ежемесячно или ежегодно вносить обязательные платежи для формирования страхового фонда, а также продлевать договор страховки

Сколько стоит такая страховка? Цена зависит от характеристик приобретаемой недвижимости: технического состояния, года постройки, количества этажей, базовых элементов конструкции. Поэтому ставки на готовое жилье и на квартиру в новостройке могут значительно различаться. В 2018 году ставка колебалась от 0,12% до 0,25%, и при покупке квартиры стоимостью 3 млн рублей, стоимость полиса может колебаться в промежутке от 3500 до 7500 рублей. Стоимость страховки будет уменьшаться по мере погашения основного долга.

Страхование жизни и здоровья

Полис страхования жизни и здоровья гарантирует покрытие долга в случаях, когда заемщик теряет способность выплачивать займ из-за тяжелой болезни, серьезной травмы, инвалидности или потери трудоспособности. При наступлении страхового случая ущерб банка возмещает страховая компания. Также страховщик берет на себя обязательства по возвращению долга в случае смерти клиента. Если травмы, болезни, инвалидность или смерть были умышленными, страховка не действует.

Этот полис необязателен, и клиент может легко от него отказаться. Однако часто банки не дают заемщикам выбора и повышают ставку до 3%. Это дополнительная гарантия, благодаря которой банк в любом случае получит назад выданные средства.

Стоимость страховки зависит от выбранных самим заемщиком рисков. Также на стоимость полиса повлияют пол, профессия и состояние здоровья клиента на момент заключения договора, подтвержденное справками из медучреждений – наличие тяжелых заболеваний только увеличит тариф. Поэтому ставки по страхованию здоровья и жизни достаточно велики – от 0,3 до 1,5%.

Страхование титула

Банк может пострадать при утрате владельцем квартиры (заемщиком) своего права собственности. Поэтому при оформлении ипотеки в Сбербанке предлагается оформить еще и защиту титула. Как правило пользуются этой услугой заемщики, покупающие вторичное жилье, дачу или земельный участок. Однако в последнее время это практикуют также и покупатели новостроек.

Несмотря на то, что оформление титульного страхования повышает шансы на оформление кредита, на ставку этот полис не влияет. В среднем такой полис в 2018 году стоит от 0,3 до 0,5%, и заплатит страхователь за него от 9 до 15 тыс. рублей.

Страхование титула в Сбербанке гарантирует выплату долга в случае лишения прав на недвижимость в следующих случаях:

-

-

- при объявлении сделки недействительной из-за выявленных в документах ошибок,

- при предъявлении прав законными правообладателями в случаях, когда их интересы не учитывались при купле-продаже,

- при выявленных нелегальных схемах продажи недвижимости и подлога документов.

-

Страховщики, аккредитованные Сбербанком

Согласно законодательству, заемщик при получении ипотеки, обязан застраховать собственную жизнь. Сделать это разрешено в любой СК. Обычно при обращении сотрудник Сбербанка рекомендует оформить услугу у них.

Если гражданин желает воспользоваться иной СК, ему предлагают перечень 37 аккредитованных компаний, сотрудничающих со Сбербанком. При обращении к иной структуре возрастает риск получить отказ в ипотеке. Но сотрудники большинства страховых компаний, у которых отсутствуют договоренности со Сбербанком, непременно станут уверять в отсутствии проблем при получении займа. Они заманивают клиентов более дешевыми полисами.

Заемщиков всегда волнует вопрос, обязаны ли они непременно оформлять полис в Сбербанке. Кредитные эксперты по этой теме высказываются неоднозначно. Если гражданин боится получить отказ, ему рекомендуют застраховываться именно в банковской структуре, хотя по закону право он имеет право выбора.

Что делать, если страховой случай произошел

Стандартная процедура получения компенсации по страхованию жилья при наступлении страхового случая выглядит так:

- заемщик или его законный представитель, например, родственник, уведомляют страховую компанию и банковское учреждение о возникновении страхового случая, подробно описывая произошедшую ситуацию и, по возможности, подтверждая ее документально;

- страховщик отправляет сотрудника (страхового комиссара), задача которого подтвердить факт страхового случая;

- формируется пакет документов, необходимых для получения страховой выплаты;

- денежные средства направляются выгодоприобретателю по страховке, в качестве которого выступает либо банк, либо заемщик или его родственники.

Размер возмещения

Размер возмещения при оформлении полиса страхования жизни зависит от двух факторов. Первый – это уровень ущерба, нанесенного здоровью ипотечного заемщика. Дело в том, что в большинстве случаев речь идет о комплексной страховке жизни и здоровья, поэтому к числу страховых случаев относится не только смерть, но и временная нетрудоспособность, инвалидность, а также серьезное заболевание клиента.

Второй фактор, определяющие величину выплачиваемой компенсации – тарифы, установленные страховой компанией. Большая часть банков рекомендует заемщикам заключать договоры только с аккредитованными СК или даже с дочерними структурами, оказывающими подобные услуги. Поэтому предлагаемые условия страхования далеко не всегда выгодны для потенциального клиента. Типичный пример – Сбербанк, который активно продвигает на страховой рынок две дочерние СК – «Сбербанк страхование» и «Сбербанк страхование жизни».

Что делать, если компания отказывает в возмещении

Многие страховые компании стремятся уменьшить размер выплачиваемой компенсации или вовсе отказать клиенту в страховом возмещении. В этом случае от заемщика по ипотеке требуются следующие действия:

- получение официального отказа от СК в форме документа;

- выяснение причин принятия страховой компанией подобного решения и оценка его правомерности;

- обращение в Центробанк, являющийся регулятором страхового рынка;

- оформление досудебной претензии и отправка ее в страховую компанию;

- подготовка судебного иска и обращение в суд.

Сложившаяся на сегодня судебная практика показывает, что судья в большинстве случаев принимает сторону страхователя. Главное условие для принятия такого решения – четкое выполнение всех этапов описанной выше процедуры и грамотное оформление судебного иска.

Советы – Как сэкономить и дешевле застраховать ипотеку

Нет какой-то одной страховой фирмы, в которой бы было выгоднее застраховаться каждому. У различных компаний действуют разные подходы к вычислению рисков. Поэтому политики тарифов у них тоже отличаются. И если, по словам вашего соседа или советчика на форуме в сети, в определенной фирме ему удалось застраховаться дешево, это не значит, что вам тоже будет выгодно получать страховку там же.

Сэкономить на защите имущественных интересов при оформлении ипотеки вам помогут следующие советы:

- Не подписывайте страховку в банке. Обычно банковская организация при выдаче ипотеки предлагает застраховаться в определенной компании, которой она доверяет. Но согласно законодательству РФ банк обязан принять страховку от любой страховой фирмы, прошедшей аккредитацию. Но заемщик плохо знает свои права, поэтому он чаще соглашается на заключении коллективной сделки прямо в офисе. Однако страховой взнос в этом случае может быть в 2-3 раза больше, чем, если бы страховка оформлялась в другой компании. Наценка формируется в связи с комиссией, которую запрашивает банк у страховщика за привлечение нового клиента.

- Пусть главным заемщиком будет лицо женского пола. Стоимость страховки для женщин ниже, чем для мужчин. Если вы уже оформили в качестве основного ипотечника лицо мужского пола, можно попробовать переиграть ситуацию. Однако будьте готовы к тому, что банк не пойдет навстречу.

- Воспользуйтесь возможностями программы «Переход». Страховки оформляются на ограниченный период. Если за это время ипотека не была выплачена, то договор продлевают. Но для продления можно выбрать другую страховую компанию. При переходе многие фирмы делают скидки в размере 10-15%. Если вы изъявите желание воспользоваться услугами конкурента, прежняя компания также может предложить вас снижение стоимости страховки. Но в случае со Сбербанком это невозможно.

- Получите скидку, если вы уже являетесь клиентом страховой компании. Страховщики делают постоянным клиентам скидки. Если у вас уже где-то застрахован дом или автомобиль, попробуйте застраховать ипотеку там же. Сообщите, что у вас уже есть полис этой компании. При оформлении ипотеки в Сбербанке этот совет неприменим.

- Получите скидку, если вы работник корпорации, являющейся клиентом страховой компании. Крупные фирмы оформляют своим работникам ДМС. Если вы – один из таких работников, то можете претендовать на получение скидки при страховании жизни для оформления ипотеки.

Выбрав наиболее подходящего страховщика, вы можете сэкономить значительный объем финансов. Но следите за тем, чтобы снижение стоимости страхования происходило не за счет исключения из договора страховых случаев.

Если застраховать себя только от несчастных случаев, то при смерти или наступлении инвалидности по причине болезни, выплачивать страховку никто не будет. Несмотря на низкую стоимость, таких сделок следует избегать, чтобы обезопасить себя от всех возможных рисков.

Где можно застраховать?

Сбербанк не может требовать от заёмщика страхования в определённой компании. Это является нарушением ФЗ «О защите конкуренции» и Постановления Правительства РФ № 386. Клиент вправе выбрать одну из списка аккредитованных компаний. Это никак не нарушает его права.

Сбербанк выставляет набор требований к страховке жизни, поэтому условия страхового договора во всех компания должны быть идентичными. Денежный взнос может быть разным.

Ниже представлены страховые компании, которые прошли аккредитацию Сбербанка.

- ООО СК «Сбербанк страхование»;

- ООО «Абсолют Страхование»;

- АО «АльфаСтрахование»;

- АО СК «Альянс»;

- САО «ВСК»;

- ООО СК «ВТБ Страхование»;

- ООО СК «Гранта»;

- ООО «Зетта Страхование»;

- СПАО «Ингосстрах»;

- СПАО «РЕСО-Гарантия»;

- АО «СОГАЗ»;

- ООО Страховое общество «Сургутнефтегаз»;

- ПАО САК «ЭНЕРГОГАРАНТ».

Обновлённый актуальный список организаций можно проверить на сайте банка в разделе «Партнёрам» в статье «Аккредитация страховых компаний». Там же можно посмотреть информацию о компаниях, занимающихся страхованием жизни и здоровья клиентов.

Тарифы СК: сколько стоит услуга?

Ниже приведена таблица с тарифами и процентами страховых компаний, получивших аккредитацию у Сбербанка. В целях исследования учтена следующая информация о лице, получающем страховку:

- женский пол;

- 29 лет;

- секретарь;

- нет проблем со здоровьем и вредных привычек;

- страховая сумма — 2,2 млн. руб.

| Название компании | Процент | Комментарий |

| РЕСО-Гарантия | 0.182% / 3640 руб. | Хороший тариф |

| СОГАЗ | 0.21% / 4200 руб. | Средний |

| ВТБ-Страхование | 0.25% / 4968 руб. | Средний |

| Сбербанк Страхование | 0.34% / 6740 руб. | Дорого |

| Альфа-страхование | 0.26% / 5200 руб. | Средний |

| ВСК | 0.29% / 5800 руб. | Средний |

| Ингосстрах | 0.25% / 4926 руб. | Хороший |

Где можно оформить дешевле и выгоднее?

Сбербанк строго относится к составлению договора со страховыми организациями и чётко определяет, какие риски должны быть включены, а какие исключены. В связи с этим все аккредитованные компании не имеют видимых различий в оформлении страховки, кроме цены.

Самыми выгодными в материальном плане организациями являются «РЕСО» и «Ингосстрах». «Сбербанк страхование» — удобный и быстрый вариант, но цена страховки при этом значительно выше.

Несколько страховые организаций, которые раньше имели аккредитацию в Сбербанке, сейчас её потеряли (Росгосстрах, Согласие, Ренессанс). Банк вправе отказать заёмщику, который застрахован в одной из таких компаний.

Помощник

- Памятка ипотечного заемщика

- Интересное об ипотеке

Иван Блинов Автор Выберу.ру, ivanblinov@vbr.ru Специализация: кредиты, микрозаймы, вклады, ипотека, автострахование, дебетовые и кредитные пластиковые карты

Получить ипотеку без оформления страховки в банках очень и очень сложно, поскольку таким образом финансовые организации стремятся защитить свои инвестиции.

Необходимость страхования они объясняют длительным сроком ипотечного кредита, в течение которого с заемщиком может случиться что угодно. Тем не менее, согласно решению Высшего Арбитражного суда РФ страхование жизни при ипотеке не является обязательным и принуждать клиента к оформлению страхового полиса ни один банк не вправе (это не распространяется на страхование рисков утраты имущества).

В попытках обезопасить себя при ипотеке без страховки банки идут на резкое увеличение ставок. В результате программы ипотечного кредитования, предусматривающие оформление комплексного страхового полиса, могут отличаться от программ без страховки на несколько процентных пунктов.

На портале Выберу.ру вы сможете ознакомиться с ипотечными программами банков, где оформление страховки не требуется, сравнить предложения и остановиться на самом подходящем для вас.

Вопросы и ответы

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Какие банки дают займ без оформления страховки?

На Выберу.ру вы можете ознакомиться с полным списком банков, выдающих ипотечный кредит без оформления обязательной страховки. Среди них — Райффайзен Банк, Фора-банк, Банк Санкт-Петербург и другие финансовые организации.

Какая ставка будет без оформления страховки?

Оформляя ипотеку без страховки, следует быть готовым к тому, что процентная ставка будет повышена. При этом разница может составить от 1% до 3,5%, что при большой сумме кредита будет ощутимой переплатой.

Задайте свой вопрос

Как выбрать условия ипотекиКак рассчитать выплаты по ипотеке?

Причины отказа банков в оформлении ипотекиАгентство по ипотечному жилищному кредитованию АИЖК

Военная ипотекаИпотечное страхование

Выберите ипотеку

На строительство частного дома Ипотечный кредит на квартиру Кредит под залог имущества

Ипотека на покупку комнаты Социальная ипотечная программа Ипотека для многодетных семей

Кредитование по двум документам Ипотечное кредитование для коммерческой недвижимости

Обязательно ли страховать здоровье

Такая мысль возникает у каждого третьего заемщика, который решил оформить ипотечный кредит. Гарантия покрытия банковских убытков во время болезни кредитополучателя не является обязательной. Но часто бывает так, что сотрудники банка настойчиво предлагают дополнительные опции. В этой ситуации у клиента есть 4 выхода:

- Согласиться.

- Отказаться.

- Подписать все документы на страхование, а после подать заявление в банковское отделение на отказ от услуги.

- Если в результате 3-го варианта финансово-кредитное учреждение не вернуло уплаченный страховой взнос (или вообще не приняло заявление), клиент может обратиться с ходатайством в суд. Но лучше все же решить вопрос в досудебном порядке.

Страхование жилой недвижимости

Главная цель страхования жилой недвижимости, которая приобретается на условиях ипотечного кредитования, заключается в защите данного объекта залога от:

- Пожаров.

- Наводнений.

- Противоправных действий третьих лиц.

- Прочих стихийных бедствий.

Оформление договора страхования выгодно и банку, и заемщику. При наступлении страхового случая, в результате которого залоговое имущество подвергается порче или не подлежит восстановлению:

- Банк гарантированно получит невыплаченную часть займа заемщиком от страховой компании.

- Клиент освобождается от уплаты займа.

Приобретаемая недвижимость должна быть застрахована на весь период действия кредитной сделки. Страховой полис действителен один календарный год.

По истечению данного срока заемщик может:

- Продлить данный договор страхования.

- Купить полис у другой компании.

Стоимость страховки зависит от состояния приобретаемого жилья, его оценочной стоимости и суммы ипотеки.

Заемщик может выбрать один из наиболее подходящих вариантов страхования:

- Приобрести полис на общую стоимость жилья, которая определена оценщиками.

- Оформить страховку в пределах остатка задолженности по ипотечному кредиту.

Второй вариант позволит сэкономить на ежегодном страховом взносе. При заключении договора стоит учитывать, что у страховых компаний не существует льготных категорий страхователей.

Видео по теме:

Это интересно: Структура акционерного капитала Сбербанк — поясняем по пунктам

РЕСО

Компания сотрудничает с другими банками по следующим тарифам:

Сбербанк

- 0,18% – конструктив;

- 1% – жизнь и здоровье.

Для ВТБ и других банков комплексная страховка, включая жизнь и здоровье, стоит в пределах 1%, страховка конструктива около 0,1%, титула – около 0,25%.

Полную премию можно получить, если договор досрочно расторгается в течение 5 дней после его заключения и до начала вступления соглашения в действие. Из возвращаемой суммы высчитываются понесенные расходы, если в договоре отсутствуют другие условия.

Сегодня РЕСО предлагает клиентам привлекательную акцию под названием «Выгодная ипотека», согласно которой клиент получает 40% скидки в течение первого года ипотеки.

Стоимость страховки

Страховщики часто предлагают комплексное страхование, которое включает в себя защиту объекта, здоровья и титула. Такая программа иногда оказывается дешевле, чем покупка полисов по отдельности.

Стоимость страховки зависит от:

- требований к полису со стороны конкретного банка (иногда они требуют увеличить страховую сумму на 10 – 15 % по сравнению с суммой кредитного договора);

- суммы ипотечного кредита;

- пола и возраста заемщика;

- состояния его здоровья (наличие хронических и наследственных заболеваний, перенесенных операций и пр.);

- занимаемой должности и условий труда;

- образа жизни (занятие спортом, в т. ч. экстремальным, курение, злоупотребление алкоголем, виды увлечений).

Ответ на вопрос “Где дешевле?” непростой. К сожалению, не во всех компаниях есть калькулятор, который позволит примерно рассчитать стоимость полиса по здоровью. Если вы хотите купить его отдельно от полиса страхования объекта, то придется обратиться за консультацией к страховщику.

Ингосстрах

В “Ингосстрах” можно оформить однолетний и многолетний полисы страхования жизни. Я воспользовалась калькулятором на сайте. Он позволяет рассчитать отдельно стоимость полиса страхования жизни. Итоговая сумма очень отличается от вида банка, в котором берется ипотечный кредит.

Исходные данные для примера:

- сумма кредита – 3 000 000 руб. под 10 % годовых;

- страхуется квартира с полученным правом собственности;

- заемщик – 1976 года рождения.

Сравним полученные результаты. Во-первых, Сбербанк дает 15-процентную скидку за оформление онлайн. А ВТБ увеличивает на 15 % страховую сумму, Газпромбанк – на 10 %. Во-вторых, цена выше у заемщиков-мужчин. В Сбербанке почти на 3 000 рублей.

|

Банк |

Стоимость полиса, руб. | |

| Мужчина | Женщина | |

| Сбербанк | 19 662,00 | 16 674,00 |

| ВТБ | 13 299,75 | 12 782,25 |

| Газпромбанк | 12 721,5 | 12 226,50 |

| ЮниКредит Банк | 11 565,00 | 11 115,00 |

Ингосстрах аккредитован в большинстве банков. Полис можно оформить онлайн, там же вносить платежи по договору или продлить его на новый срок.

Согаз

Компания “Согаз” предлагает комплексную программу страхования или отдельные полисы. В комплексную защиту, помимо перечисленных ранее трех составляющих, входит еще и страхование ответственности заемщика за невозврат кредита.

В калькуляторе можно выбрать свой банк из 26 предложенных или написать отсутствующий в списке. Чтобы сравнить результаты расчета с “Ингосстрах”, я выбрала те же банки. Вот что получилось.

| Банк | Стоимость полиса, руб. | |

| Мужчина |

Женщина |

|

| Сбербанк | 13 980 | 8 700 |

| ВТБ | 15 378 | 9 570 |

| Газпромбанк | 14 652 | 9 108 |

| ЮниКредит Банк | 13 320 | 8 280 |

Это самая выгодная цена, которую я смогла найти среди страховых компаний, особенно для женщин. Сколько будет при обращении за реальным полисом, остается только догадываться. Компания предупреждает, что расчет предварительный.

Подача заявки осуществляется онлайн. Из документов требуется приложить скан паспорта.

РЕСО-Гарантия

Компания позволяет отдельно рассчитать стоимость полиса по здоровью. Я оставила исходные данные из предыдущего примера. В результате страховка для женщин составила 11 730 руб., для мужчин – 25 470 руб. Разница огромная. РЕСО предупреждает, что расчеты носят предварительный характер. Точную стоимость скажет агент. Кроме того, расчет не может применяться к ипотечным договорам со Сбербанком и Дом.рф.

Одним из преимуществ РЕСО является бесплатное медицинское обследование, если это необходимо по договору. Правда, только в Москве. Необходимость его прохождения зависит от возраста заемщика и суммы кредита:

- до 45 лет – только для ипотеки на 15 млн рублей и выше;

- 45 лет – от 12 млн рублей;

- 56 лет – от 1,5 млн рублей.

Сколько стоит страхование жизни при ипотеке в Сбербанке

Единой цены на дополнительную услугу нет. На ее размер влияют следующие показатели:

- Пол кредитополучателя. По статистике смертность мужчин выше, чем женщин. Поэтому стоимость страховки для женщин будет ниже.

- Возраст. Чем старше человек становится, тем выше риск смерти. Соответственно, растет цена полиса.

- Наличие заболеваний. При заполнении анкеты клиенту задаются вопросы медицинского характера. При наличии болезней, связанных с онкологией и прочими тяжелыми заболеваниями, инвалидностью 1 и 2 степени, страховщик может отказаться оформлять полис.

- Профессия. В зависимости от возможных рисков на работе клиентов стоимость тарифов может отличаться в несколько раз.

- Наличие вредных привычек, избыточного веса, беременности.

Конечная стоимость полиса рассчитывается по формуле:

остаток по кредиту, который равен страховой сумме, умножается на процентную ставку согласно тарифу.

Если сравнивать условия в разных СК, то процент от общей величины залоговых обязательств варьируется от 1 до 3. В итоге страховка обойдется клиенту не менее чем в 30 тыс. руб./год.

Основным партнером крупнейшего банка страны является дочернее предприятие ООО «СК Сбербанк». Часто именно эту организацию советуют заемщикам в качестве страховщика.

Где дешевле

При выборе страховой компании необходимо обращать внимание на условия договора, где указываются пункты, которые могут заметно увеличить конечную стоимость полиса. Также нужно учитывать такие моменты, как:

- величина страховых взносов;

- размер выплат в случае наступления события;

- объект страхования;

- порядок исполнения обязательств, методы решения споров.

После внимательного ознакомления с предлагаемыми условиями можно заключать соглашение. Если вы выбрали определенную СК, но параметры страховки не подходят, никто не запрещает перейти в другую. Можно также выбрать несколько компаний, сравнить критерии, размеры взносов, выплат при наступлении страхового события. Затем определить вариант, где оформление будет дешевле, и заключать договор там.

Рейтинг страховых компаний

Помимо дочерней организации ООО «СК Сбербанк», есть другие аккредитованные учреждения-страховщики, где можно оформить страхование жизни и здоровья. Связано это с тем, что, согласно антимонопольному законодательству, финансово-кредитная организация не может ограничивать конкуренцию и свободу выбора заемщиков.

В список лицензированных СК входят следующие компании:

- АО «СОГАЗ».

- СПАО «ИНГОССТРАХ».

- ПАО «Росгосстрах».

- ОАО «НАСКО».

- АО СК «РЕГИОНГАРАНТ».

- СК «Стерх».

- ООО СО «Сургутнефтегаз».

- САО «ВСК».

- ООО «ВТБ-страхование».

- АО Страховая группа «Спасские Ворота-М».

С полным перечнем аккредитованных организаций можно ознакомиться в офисах обслуживания банка, непосредственно в отделении компании-страховщика либо на их официальном сайте. На некоторых порталах можно рассчитать примерный размер взноса с помощью онлайн-калькулятора.

Что делать, если наступил страховой случай

Первым делом нужно сообщить об этом банку и страховому агенту. Так удастся избежать повышения долга и прочих проблем. Затраты на погашение возьмет на себя СК.

Отказ от страховки после оформления договора

Активность, настойчивость банковских и страховых агентов иногда сбивает с толку. Добавьте к этому опасения, что в случае отказа от комплексного страхования по ипотеке банк вовсе откажет в кредите, и станет понятно, почему большая часть заемщиков соглашается на все условия. Но это не означает, что согласившись на крайне невыгодные условия, вы будете обязаны платить большие деньги в течение многих лет. Существует легальная возможность для заемщика отказаться от полиса — для этого нужно в течение 14 суток после заключения договора обратиться в офис страховщика и написать заявление о расторжении. Страховая компания компенсирует все средства, которые заемщик потратил на покупку полиса.

Если расторгнуть договор страхования вы решите после того, как прошли две недели, вернуть уплаченную сумму в полном объеме уже не получится, но договор расторгнуть сможете.