Банк отклонил платеж: что делать?

Содержание:

- Трансакционные издержки

- Эмитент карты сбербанка — Финансы

- Какую карту выбрать

- Отказ эмитента в операции что это

- Операции, за которые отвечает эмитент

- Обратитесь в банк или компанию-эмитент вашей кредитной карты

- Терминология, разновидности транзакций

- Эмитент карты и Apple

- Обратитесь в свой банк

- Основные причины ошибок при оплате банковской картой

- 3 полезных совета при оплате картой через Интернет

- Двусторонняя гарантия

- Что эмитируют банки?

- Что значит ошибка 57 на терминале от сбербанка

- Платёжные средства электронных сервисов

Трансакционные издержки

Трансакционными

издержками (transaction coast)

принято называть все те

затраты которые непосредственно связаны

с самим процессом проведения сделки

(транзакции). Этот термин был впервые

введён в 1937 году американским экономистом

Рональдом Коузом в его исследовании

под названием «Природа фирмы» («The

Nature of Firm»).

Эти издержки

часто сравнивают с силами трения, с

которыми неизбежно сталкивается любой

движущийся механизм в процессе работы.

По утверждению Рональда Коуза отсутствие

трансакционных издержек в глобальном

масштабе привело бы к тому, что целая

вечность была бы прожита за несколько

мгновений. Ведь при таких условиях все

процессы во Вселенной происходили бы

моментально без задержек связанных с

трансакционными издержками (например,

с поиском необходимой информации).

В зависимости

от той стадии процесса на которой они

возникают, все трансакционные издержки

можно поделить на две основные категории:

- Предполагаемые

(ex-ante); - Фактические

(ex-post).

Предполагаемые

трансакционные издержки это все те,

которые возникают ещё до момента

заключения сделки. К ним можно отнести

все затраты на предварительный сбор

данных, переговоры предшествующие

подписанию договора и т.п.

К фактическим

трансакционным издержкам относят

все те, которые возникают уже после

заключения сделки и связаны непосредственно

с её исполнением. К таковым, например,

можно отнести комиссионные уплачиваемые

брокеру за совершение сделки.

Вообще выделяют

следующие виды трансакционных издержек:

- Затраты**

связанные с поиском и обработкой всей

необходимой информации; - Затраты

связанные с процессами переговоров и

принятия решения; - Затраты на

контроль и измерение; - Затраты на

юридические нужды связанные с выполнением

всех условий сделки.

** Под затратами

здесь и далее понимаются не только

затраты денег, но также и таких ресурсов

как время, труд и т.п.

Вы можете поделиться этой статьёй на своей странице в соцсетях:

Словарь трейдера

olegas ›

Торгую га финансовых рынках с 2008 года. Сначала это был FOREX, затем фондовая биржа. Сначала занимался преимущественно трейдингом (краткосрочными спекуляциями на валютных рынках), но сейчас все больше склоняюсь к долгосрочным инвестициям на фондовом рынке. Хотя иногда, дабы не терять форму и держать себя в тонусе, балуюсь спекуляциями на срочном рынке (фьючерсы, опционы). Пишу статьи на сайт ради удовольствия.

Эмитент карты сбербанка — Финансы

Кредитные карточки становятся популярнее реальных денег. Ими обладает более 85% населения. Так гласит статистика.

Очень удобно быстро и просто получить займ от банка, чтобы исполнить свою мечту, или совершить крупную покупку. Получить кредитку можно в любом отделении Сбербанка.

Некоторые клиенты уверены в том, что они безраздельно владеют пластиковой карточкой, но это не совсем так. Фактически обладателем пластика является эмитент банка Сбербанк.

Его можно назвать эмиссионным банком. Клиенты часто задаются вопросом, что такое эмитент? А это банковское учреждение, которое занимается выпуском и обслуживанием банковских карт. Держатель банковской карточки, который её оформил и успешно пользуется – это, собственно, клиент Сбербанка.

Определение термина

Банк-эмитент — это финансовое учреждение, выпускающее в обращение денежные купюры, ценные активы и бумаги, выполняющие платёжную или расчётную функцию. нковская карта, эмитированная самим банком, классифицируется как его собственность на протяжении всего периода её актуальности.

Физическое лицо — владелец, с юридической точки зрения всего лишь её пользователь.

Кроме того, такой банк имеет право на открытие аккредитива от лица плательщика и принимает на себя доверительные обязательства выполнить все платёжные операции получателя, либо перенаправить права реализации данных полномочий стороннему финансовому центру. Такие компании ещё называют эмиссионными.

Заведения наделены всеми необходимыми правами и лицензиями на осуществление своей деятельности по указанным направлениям. Эмиссию облигаций могут проводить только коммерческие структуры.

Для осуществления платёжной и расчётной функции используются документы строгой отчётности — карты, чеки. Выпускать такие бумаги могут национальные, государственные и коммерческие институты.

Все эти активы после их использования или истечения срока годности должны быть возвращены банку

Обратите внимание! Факт собственности пластиковых карт указан на их тыльной стороне

Какую карту выбрать

Среди многообразия банковской продукции стоит обратить внимание на:

PayPal Prepaid MasterCard.

Выдвигаются следующие условия:

Такой вид пластика не будет привязан ни к одному пользователю, воспользоваться им сможет любой, кто знает пинкод. Карта предоплачена, действует ровно один год. Чтобы ее оформить, не нужны абсолютно никакие документы, удостоверяющие личность.

PayPal Debit Mastercard.

Эта категория открывает пользователю еще более выгодные условия. При содержании накопительного счета каждый месяц начисляют 0,5-процентный бонус от общей суммы. Главными преимуществами клиенты считают:

Для оформления заявки понадобится около часа. Вы приходите в отделение банка, заполняете специальный бланк. Затем вам нужно сразу же внести наличные в кассе, чтобы вам выдали карту с установленным балансом.

Понадобится ли пользователю карта после полного расхода суммы? Так как она подарочная, то и действует она лишь определенный период. Вы не сможете пополнить баланс до нужной суммы, снять наличные. Это предусмотрено только для оплаты покупок или услуг.

Отказ эмитента в операции что это

Added to bookmarks: 2

Статья была опубликована ровно 3 года назад, еле сам её нашел для дополнения.

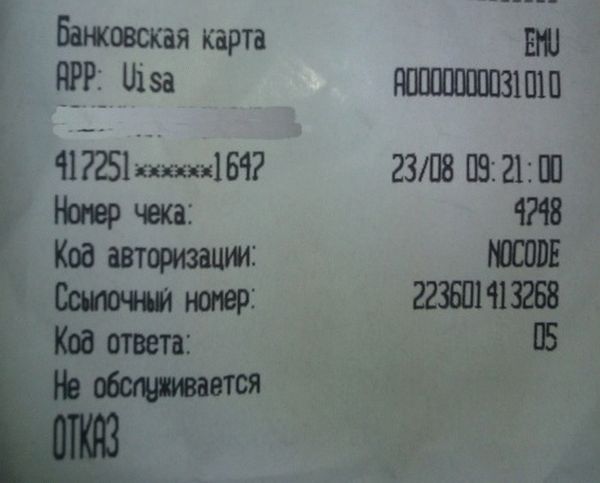

Если при оплате картой вы сталкиваетесь с какой-то ошибкой, отказом терминала (“деклайн”), то код ответа даст понимание, почему это случилось. Ниже расшифровки ответов платежных систем:

Код 00 – успешно проведенная операция. Код 01 – отказать, позвонить в банк-эмитент Код 02 – отказать, позвонить в банк-эмитент (особое условие) Код 03 Invalid merchant (Неверный мерчант ID), незарегистрированная торговая точка или агрегатор платежей Код 04 — изъять карту без указания причины. Блок карты в связи с мошенничеством. Pick-up card. Код 05 – Do not Honour. (Транзакция была отклонена банком без указания причин.

06 Error. Неизвестная ошибка на стороне банка, повторить 07 Pick-up card, special condition. Карта заблокирована банком в связи с мошенничеством 08 – обслуживать с идентификацией по документу и подписи либо отменить всю операцию 12 Invalid transaction card / issuer / acquirer Мерчант не принимает карты этого банка. 13 Invalid amount Сумма превысила лимит банка на транзакцию, возможно, ошибка ввода суммы 14 Invalid card number – Неверный номер карты либо карта заблокирована холдером/банком 17 – отказать, отклонено пользователем карты. 19 System Error – Системная ошибка на стороне мерчанта/банка, нужно повторить транзакцию 21 No Action Taken Запрещено банком без каких либо объяснений 31 эмитент не найден в платёжной системе 32 частично завершено 34 Suspected Fraud Подозрении в мошенничестве 39 No Credit Account Отсутствует кредитный счет карты 41 Lost Card, Pickup; Карта утеряна, изьять 42 Special Pickup; Карта украдена, изьять 43 Hot Card, Pickup; Карта украдена, изьять 51 Not sufficient funds; Недостаточно средств для оплаты 54 Expired card; Срок карты истек 55 Incorrect PIN; Неверный пин 57 Transaction not permitted on card; Мерчант не принимает карты этого банка или недопустимый тип операции для данного вида карты (например, по карте можно только снять нал, без оплаты покупок) 58 Txn Not Permitted On Term; Мерчант не принимает этот вид операции, см. 57 59 Suspected Fraud; подозрение в мошенничестве. 61 Exceeds amount limit; сумма превышает разрешенный суточный максимум для карты 62 Restricted card; картсчет заморожен, блок карты 63 Security violation; картсчет заморожен, блок карты 64 – сумма отмены авторизации отлична от суммы оригинальной авторизации 65 – отказать, превышение максимального количества операции для данной карты //лимит расходных операций по счету 67 – карта изъята в банкомате 75 Exceeds PIN Retry; пин введен максимальное количество раз 78 Function Not Available; номер карты не действителен или не существует 80 Ошибка сети 81 Ошибка в шифре PIN (МС) 82 CVV Validation Error; неверный cvv код) 83 – отказать, ошибка сети (технические проблемы) 86 невозможно проверить pin 88 ошибка шифрования Pin 91 Issuer not available; связь с банком отсутствует, тех.проблемы 93 Transaction violates law; транзакция незаконна 94 Duplicate Transaction; двойная транзакция. 96 System Error; системная ошибка на стороне мерчанта/не связаться с банком-эмитентом

100 (используется Visa, аналог кода 119 для MasterCard) – Нет разрешения. Неверный способ шифрования данных. (пример: банк-эмитент блокирует операции по магнитной полосе для Чипованной карты). 101 – Карта просрочена (примеры: истек срок действия карты или карта была перевыпущена) 117 – Неверный ПИН-код

119 для MC (см. код 100 выше): Unable to Encrypt Message – SecurePay’s security methods were unable to encrypt the message

Код 182 – отказ банка-эмитента. Возможно, на карте установлены ограничения по расчетам в интернете.

Код Z1 – техническая ошибка терминала; если нет приоритета PIN, то карта не обслуживается. Код Z3 – онлайн не работает, а в оффлайне терминал отклонил транзакцию. Q1 – аутентификация карты не прошла NX – внутренняя ошибка терминала, например, отсутствие маршрута сети или сброс IP-адреса

Операции, за которые отвечает эмитент

Функции банка-эмитента определяют ряд операций, за которые он несет прямую ответственность:

При этом банк-эмитент должен учитывать установленные внутренним регламентом или держателем лимиты на различные операции.

Также банковское учреждение осуществляет блокировку, то есть накладывает запрет на проведение любых операций по счету.

Причиной этого может стать распоряжение пользователя, например, при утрате пластика или компрометации персональных данных.

По собственной инициативе эмитент блокирует картсчет при подозрении в мошенничестве или краже, переводе крупных сумм без определенного основания.

Обратитесь в банк или компанию-эмитент вашей кредитной карты

Если вы не можете выяснить причину отклонения платежа или решить эту проблему самостоятельно, обратитесь в организацию, которая выдала вашу кредитную карту. Специалисты службы поддержки Google Реклама не смогут вам помочь, поскольку платеж отклонен не нами. Чтобы обратиться в банк, выполните следующие действия:

- Позвоните по телефону службы поддержки, который указан на обратной стороне вашей кредитной карты.

- Расскажите сотруднику банка, что вы пытались оплатить услуги сервиса «Google Реклама» через Интернет, но платеж был отклонен. Укажите дату и сумму отклоненного платежа.

- Сотрудник банка сообщит вам точную причину отклонения и поможет решить эту проблему.

- Как только проблема будет устранена, попробуйте осуществить платеж ещё раз одним из приведенных ниже способов.

Наиболее распространенные проблемы и их решения

- На вашем счете недостаточно средств. Проверьте, достаточна ли сумма средств на вашем счете, а затем снова попробуйте выполнить платеж кредитной картой (способ А, представленный ниже).

- Исчерпан лимит по кредитной карте или превышена максимальная сумма транзакции.Обратитесь в банк с просьбой увеличить лимит, а затем попробуйте снова выполнить платеж кредитной картой (способ А, представленный ниже).

- Срок действия карты истек. Укажите реквизиты новой кредитной карты (способ Б, представленный ниже).

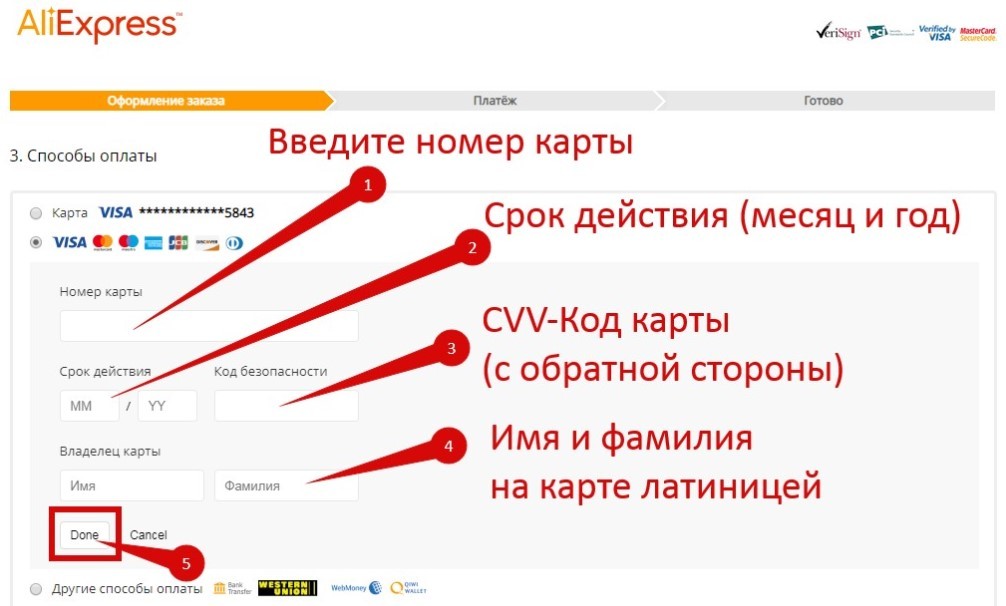

- Неправильно введен номер кредитной карты или код CVV/CVN. Повторно укажите данные кредитной карты и внимательно их проверьте (способ Б, представленный ниже).

- Банк-эмитент не позволяет использовать эту карту для платежей в Интернете или международных транзакций. Обратитесь в банк с просьбой снять это ограничение, а затем попробуйте снова выполнить платеж кредитной картой (способ А, представленный ниже). Также можно указать реквизиты новой карты, которая позволяет осуществлять платежи в Интернете или международные транзакции (способ Б ниже).

- Достигнуто максимальное число платежей с карты за определенный период.Обратитесь в банк с просьбой решить эту проблему, а затем попробуйте снова выполнить платеж кредитной картой (способ А, представленный ниже) либо укажите реквизиты другой карты (способ Б ниже).

- Банк может не поддерживать строгую аутентификацию клиентовВ странах Европейского Союза для проверки подлинности карты или платежа используется строгая аутентификация клиентов. Чтобы узнать о поддержке этой функции, обратитесь к специалистам банка. Если строгая аутентификация клиентов не поддерживается, выберите другой способ оплаты.

Терминология, разновидности транзакций

Сегодня на рынке так много различных услуг с непонятными названиями, что не всегда можно сразу уловить смысл. Приходится постоянно изучать новую информацию для того, чтобы разобраться в сути.

Например, термины, которыми апеллируют банки. Это отдельная каста терминологии, которая заслуживает вдумчивого изучения. О ней мы сегодня и поговорим.

А точнее, об одном из терминов — сразу всю систему охватить не получится физически. На повестке дня транзакции по банковской карте. Мы объясним простым языком, что это, и какие составляющие в нее входят.

Главное о банковских транзакциях

Английское название, от которого происходит слово “транзакция”, в прямом смысле обозначает как “операция”, или “сделка”. В каком-то смысле это договор о покупке. Трактовка так неоднозначна, что даже профессиональные экономисты не могут дать точного определения этого термина.

В более общем смысле “транзакцией” банки называют любое действие, которое делается с расчетным счетом, произведенные клиентом. Это может быть снятие денег в банкомате, может быть перевод от клиента к клиенту.

Сегодня мы рассмотрим более узкую специфику, а именно операции, затрагивающие исключительно счет пластиковой карты. Транзакция по банковской карточке разве отличается чем-то от транзакции в более широком смысле?

Как проводится операция по банковской карте

Не будем ходить вокруг да около, а рассмотрим самую часто используемую операцию по банковской карте, которую можно провести в любом магазине — покупка услуг и товаров. Для полноценного осуществления такого действия принимает участие 3 стороны:

- Банк, обслуживающий этот магазин или сервисный центр. Именно он устанавливает свои терминалы по оплате на каждой торговой точке. Этот банк еще называют эквайер.

- Банк, обеспечивающий выпуск пластиковых карт для покупателей. На профессиональном языке называется эмитент.

- Международная система платежей. Она и производит все операции между теми или иными банками, являясь, по сути, сводящей стороной.

Какие бывают транзакции

Раньше существовал лишь один тип транзакции — оффлайн. Благодаря появлению интернета и технологий появилась разновидность онлайн-транзакции.

Последние происходят моментально, в режиме реального времени. Самая очевидная и часто встречающаяся, как было уже сказано, это оплата услуг и различных товаров. Туда же можно отнести переводы между счетами разных клиентов и обналичивание денег в банкоматах.

Такая разновидность транзакции обязательно должна одобряться ежесекундно, в тот момент, когда вы совершаете оплату. Принцип работы такого типа платежей был описан выше.

Оффлайн-версия транзакции делается без использования различных проверок со стороны и одобряющего или отклоняющего действия при совершении операции. В этом случае одобрение транзакции происходит заранее.

Мы максимально упрощенно описали каждый шаг, который происходит при транзакции по банковской карте. Но тем не менее на самом деле они настолько сложны и разнообразны, что весь алгоритм описать в трех словах не получится.

Помимо сложности, эти процессы обрабатываются практически моментально, продавец и покупатель попросту не замечают их. Для человека транзакция проходит за одно движение и уведомление соответствующего звукового сигнала.

Сегодняшние технологии значительно упростили процесс оплаты при помощи банковской карты. Это значительно сокращает временные затраты на обработку и упрощает покупку даже очень дорогих вещей.

Например, технология PayWave позволяет оплачивать незначительные покупки, даже не вводя код доступа. Таким образом вы можете совершать мелкие покупки, не тратя время на ненужные манипуляции с банковской картой.

Эмитент карты и Apple

Несколько лет назад в России появилась возможность расплачиваться за покупки без наличных денег и банковских карт. Для этого стало достаточным поднести экран своего айфона к банковскому терминалу на кассе и пройти идентификацию с помощью отпечатка пальца, прибегнув к функции Touch ID. Уже через секунду телефон начинает вибрировать и издает звуковой сигнал, свидетельствующей об оплате товара.

Все дело в том, что в айфонах, начиная с моделей 6 и дальше, начала работать функция Apple Pay. С ее помощью можно безопасно и конфиденциально производить оплату покупок.

Суть работы Apple Pay заключается в том, что пользователь привязывает к сервису свою банковскую карту. При этом ее номер не хранится ни на устройстве, ни на серверах Apple. Для их получения сервис запрашивает данные у эмитента, а вся операция занимает считанные секунды. Пользователю нужно лишь идентифицировать себя посредством прикладывания пальца к кнопке телефона.

Как настроить

Для того чтобы настроить Apple Pay на айфоне, нужно убедиться, что Touch ID работает, а после этого открыть приложение Wallet и нажать на крестик «Добавить платежную карту». Сервис предложит ввести данные карты. Сделать это можно либо вручную, либо поднести карту к объективу телефона и сделать снимок. Программа сама расшифрует данные.

Если на экране появится сообщение: «Эмитент Вашей карты пока не предоставляет поддержку для этой карты», это означает, что данная кредитная организация или тип карты не поддерживаются Apple. Сегодня совершенно точно имеется поддержка карт Visa и MasterCard Сбербанка.

Еще одной причиной появления такого сообщения может стать недостаток средств на банковском счете. Если их меньше, чем один рубль, то прежде чем привязывать карту – счет нужно пополнить.

Как пользоваться

Воспользоваться Apple Pay сегодня можно практически в любом месте: магазине, супермаркете, банке и даже в транспорте. Главное, чтобы терминал поддерживал бесконтактный способ оплаты – PayPass, PayWave и NFC. Узнать их обычно можно по значку в виде возрастающих волн звукового сигнала.

Чтобы расплатиться, достаточно активировать приложение Wallet (обычно для этого нужно дважды нажать кнопку «домой»), после чего поднести телефон к терминалу с высвеченной суммой к оплате и положить палец на сенсор Touch ID. Далее платеж будет совершен автоматически.

Также нужно иметь в виду, что дополнительную комиссию за пользование Apple Pay ни эмитент, ни сервис не взимают. Больше, чем указано на чеке, платить не придется.

Обратитесь в свой банк

Если вы не можете выяснить, почему оплата была отклонена, или не способны самостоятельно решить проблему, свяжитесь с сотрудниками вашего банка. Они помогут выяснить причину и найти решение. Специалисты службы поддержки Google Реклама не смогут вам помочь, поскольку платеж отклонен не нами.

Чтобы обратиться в банк, выполните следующие действия:

- Позвоните по телефону службы поддержки, который обычно указан на сайте банка.

- Расскажите сотруднику банка, что вы пытались оплатить услуги сервиса «Google Реклама» через Интернет, но платеж был отклонен. Укажите дату и сумму отклоненного платежа.

- Сотрудник банка сообщит вам точную причину отклонения и поможет решить эту проблему.

- Как только проблема будет устранена, попробуйте осуществить платеж ещё раз одним из приведенных ниже способов.

Наиболее распространенные проблемы и их решения

- На вашем счете недостаточно средств.Проверьте сумму на вашем банковском счете, а затем возобновите показ рекламы, используя .

- Имя владельца банковского счета не совпадает с предоставленной вами информацией. Исправьте неверные данные. Для этого следуйте .

- Банк не позволяет использовать ваш счет для платежей в Интернете или международных транзакций. Обратитесь в банк с просьбой снять это ограничение, а затем выберите одно из , чтобы возобновить показ ваших объявлений.

- Банковский счет не существует. Добавьте другой банковский счет или кредитную карту в разделе платежных данных. Для этого следуйте .

Основные причины ошибок при оплате банковской картой

Первая причина, которая является самой распространенной — отсутствие нужной суммы на карте. Рекомендуется проверить ваш баланс — для этого нужно позвонить в банк или войти в интернет банк. Иногда по карте устанавливают ежемесячный или ежедневный лимит трат. Чтоб это проверить — нужно позвонить в банк.

Эта причина может быть не ясна сразу — при отказе в оплате может не отображаться ваш баланс. Ошибка аутентификации 3D secure может быть также связана с неверным вводом реквизитов карты на предыдущем шаге. В таком случае просто повторите платеж и укажите правильные данные.

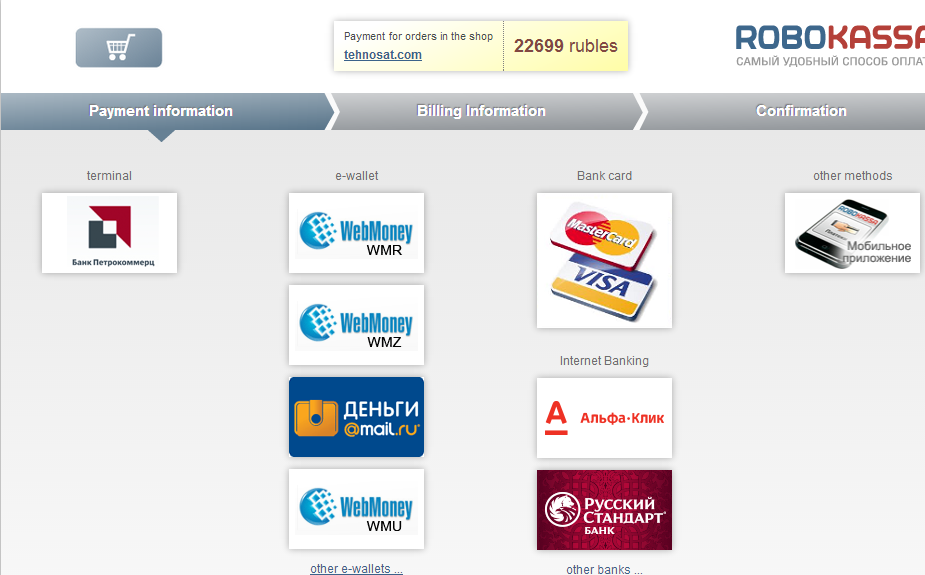

Вторая причина — на строне платежной системы. Например, терминал оплаты РЖД не позволяет платить картами MasterCard. Можно использовать только карты Visa. Заданный магазин может не поддерживать данный способ оплаты. К примеру, робокасса, которую подключают к множеству магазинов предлагает различные тарифы для оплаты.

Третья причина — возможно ваша карта заблокирована. Опять же можно позвонить в банк и проверить это. Блокировка может быть осуществлена банком автоматически в случае наличия подозрительных операций у клиента.

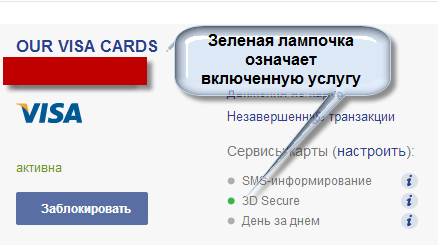

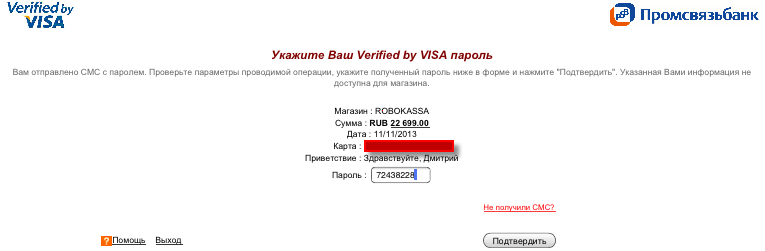

Четвертая причина — у вас не подключена опция 3d Secure(MasterCard SecureCode в случае MasterCard). Технология 3D Secure заключается в следующем: при оплате вам приходит СМС от банка, которую вы должны ввести в специальном окне. Эту СМС знаете только вы и банк. Мошенничество в данном случае достаточно трудно, для него потребуется и ваш телефон. Эта опция нужна вам для оплаты на сумму больше 3 тыс. рублей. Это как раз мой случай. Я купил в интернет магазине газовую плиту Bosh. При оплате товара на сумму 22 тыс. рублей мне выдалось вот такое сообщение:

- Назвать 4 последних цифры номера карты

- Назвать фамилию имя отчество полностью

- Назвать кодовое слово.

Далее для подключения услуги 3d Secure от меня потребовали 2 номера из таблицы разовых ключей. Вроде как услугу подключили, но через полчаса оплата снова не прошла. Позвонил в банк — сказали ожидайте когда подключится — услуга подключается не сразу. Нужно подождать.

Я решил проверить, подключена ли услуга. Я залогинился в Интернет-банк — увидел, что такая услуга есть(в ПСБ ритейл это можно посмотреть на странице карты, щелкнув по номеру карты)

3 полезных совета при оплате картой через Интернет

Во первых — заведите себе специальную карту. Не используйте для оплаты зарплатную карту, на которой у вас все деньги. Оптимально — кредитная карта. Она позволяет в отдельных случаях вернуть часть суммы покупки(CashBack). Обычно это сумма до 5 процентов от покупки. Будьте внимательны, некоторые сервисы при оплате катой берут комиссии. И конечно же адрес страницы оплаты всегда должен начинаться с https и рядом с адресом должен стоять значок в виде замка(Соединение https).

Во вторых — не держите много денег на карте. На карте должно быть немногим больше суммы, необходимой вам для покупки. Примерно плюс 10% от общей стоимости покупки. Логика проста — с нулевой карты ничего не могут снять. Делаете покупку — просто пополняете карту в интернет банке и получаете нужную сумму.

В третьих — Делайте оплату картой в известных магазинах. Почитайте отзывы о магазинах на Яндекс.Маркет. Если вы платите картой, будьте готовы к тому, что при отмене заказа могут вернуться на вашу карту не сразу. В последний раз, когда я делал оплату заказа и потом возвращал заказ и деньги, возврат на карту шел в течение 7 дней. Помните — никто деньги вам сразу не вернет. Будьте готовы ждать.

Источник

Двусторонняя гарантия

Все платежи идут в электронном виде. При осуществлении платежа у держателя карты на счету должна быть необходимая сумма. После оформления покупки файл уходит в систему Альфа Банка и ждет обработки. За это время проверяется информация о счете списания.

Сообщение «неподтвержденная операция» может прийти если:

- карта заблокирована;

- на счету недостаточно денежных средств для списания;

- пластик не активирован;

- произошел сбой в работе системы;

- неправильно введены реквизиты получателя;

- поменян карточный счет;

- те же самые проблемы со стороны получателя;

- использование система «Альфа-Клик» и «Альфа-Мобайл».

Так достигается двухсторонняя гарантия проведения сделки. Срок заморозки денег на покупку составляет не более девяти дней. За это время держатель может потратить деньги, но если к моменту списания на счету суммы не будет, покупка будет отменена.

Оплата в различных валютах, ведет к неправильному пересчету необходимой суммы, поскольку списание производиться по курсу валют, действующего на момент совершения сделки.

Действие обработки информации о проводимой оплате, может быть сокращено, о чем придет SMS-оповещение и деньги будут списаны со счета.

Мнение эксперта

Наталья Пономарева

Старший кредитный инспектор в банке из ТОП-50, стаж в банковской сфере 11 лет

Оформить кредит

Важно держать необходимый размер платежа на балансе, в противном случае, возможен автоматический овердрафт, то есть после пополнения баланса сумма в автоматическом режиме спишется со счета, что будет неприятным моментом. Кроме всего прочего, может иметь место блокировка карты или денег на счету по решению государственных органов

В этом случае система также будет ждать подтверждения разблокировки денежных средств для завершения платежа. В системе замороженная сумма «висит» и кроме как вручную отменить процесс нет возможности прекратить процесс

Кроме всего прочего, может иметь место блокировка карты или денег на счету по решению государственных органов. В этом случае система также будет ждать подтверждения разблокировки денежных средств для завершения платежа. В системе замороженная сумма «висит» и кроме как вручную отменить процесс нет возможности прекратить процесс.

Для возврата списанных процентов не по вине клиента необходимо предоставить распечатку платежа с датой начала процесса «HOLD» и с датой подтверждения платежа.

https://youtube.com/watch?v=BfSHz6iZ_Xo

После рассмотрения заявки есть вероятность, что банковская организация вернет деньги обратно, но в большинстве случаев банк снимает с себя эту обязанность, мотивируя осознанными действиями самого клиента.

Что эмитируют банки?

Объектом эмиссии банков могут быть разные, не связанные между собой или общим содержанием активы.

Банки эмитируют:

- собственные акции, подобно производственным предприятиям и другим акционерным обществам;

- облигации, векселя и прочие финансовые обязательства подлежащие погашению;

- аккредитивы – обязательства банка выполнить определенные платежи за своего клиента;

- банковские карты и чековые книжки – платежные инструменты по которым их держатель совершает расчеты, а банк переводит потраченные клиентом средства получателю платежа.

Каждый из объектов банковской эмиссии имеет свои условия выпуска и обращения. Объединяет их ответственность банка-эмитента за определенные аспекты использования этих инструментов.

Банки эмитенты в Беларуси совершают все перечисленные эмиссионные операции и подчиняются нормам действующего законодательства, в т.ч. указаниям Национального банка.

Что значит ошибка 57 на терминале от сбербанка

Финансовые операции проводятся в текущий момент с участием банка, принимающего платеж, эмитента финансового продукта и платежной системы. Порядок транзакции предусматривает последовательность следующих действий:

- активацию продукта в системе путем ввода кода;

- считывание информации;

- передачу данных в центр обработки (ЦОД);

- проверка информации на мошенничество;

- отмена подозрительных операций по счету;

- разрешение транзакции эмитентом;

- информирование о проведенной операции, которое отражается на чеке, мониторе.

Прохождение каждого этапа обеспечивает списание денег со счета. Бывают ситуации блокирования операций с обозначением в виде комбинации цифр, которые отражают сервисный или аппаратный уровень ошибки. Код ошибки 57 при оплате картами платежной системы Visa, Master Card указывает на то, что для предъявленного финансового продукта банком-эмитентом не предусмотрен данный тип транзакции.

Многие пользователи интересуются, что это значит, когда на терминале Сбербанка ошибка 57 возникает при пользовании пластиковым носителем. Удачно проведенной операции присваивается номер в банке. Он требуется для идентификации при обращении в службу поддержки.

Платёжные средства электронных сервисов

Отвечая на вопрос, можно ли виртуальную карту привязать к PayPal, можно отметить не только доступность такого способа для любого пользователя из РФ, но и удобство такой привязки с использованием платёжных средств популярных отечественных систем. Например, сервисов Яндекс.Деньги и Киви. Причём использование услуг ЯД имеет такие особенности:

- бесплатный и быстрый выпуск;

- возможность настройки СМС-сообщений для проверки транзакций (что позволяет предотвратить использование вашей карты посторонними людьми, получившими доступ к её реквизитам);

- срок действия средства, составляющий 1 год. После этого в системе можно так же легко получить новую карту.

Недостаток виртуального платёжного средства Яндекс.Деньги – большой размер комиссии и определённые ограничения. Поэтому активному пользователю сервиса ПэйПэл, имеющему электронный кошелёк не только в ЯД, но и в системе Qiwi, стоит отдать предпочтение второму варианту. Во-первых, из-за более простого пополнения счёта (не только через систему, но и с мобильного приложения, и с терминала). Во-вторых, благодаря использованию не только рублей, но и других валют, в которых можно хранить средства на счету. Других особых отличий у карты нет.

Допускается выпуск и привязка к ПэйПэл и WebMoney MasterCard Virtual и Payeer MasterCard Virtual. В этом случае с электронным кошельком будет взаимодействовать счёт в системе Вебмани или Пайер, соответственно.

Привязка банковской карты

Ещё один вариант, как привязать к PayPal виртуальную карту – использовать для этого банковское платёжное средство. Его отличием является:

- повышенная стабильность сервиса. Вероятность блокировки вашего счёта банком намного меньше, чем такие же действия со стороны техподдержки электронной платёжной системы;

- при использовании услуг банка проще выбрать валюту. Так, если в системе Яндекс.Деньги можно пользоваться только рублёвым платёжным средством, а в Киви – счётом в долларах или евро, банковская структура позволяет хранить средства в национальной валюте, например, в рублях или в гривнах;

- срок выпуска банковской карты, как правило, намного больше. Чаще всего от 2 до 4 лет;

Кроме того, при появлении проблем со счётом, клиенту банка проще получить ответ от финансовой структуры – по телефону это можно сделать в течение нескольких минут. Тогда как помощи от техподдержки электронных сервисов приходится ожидать гораздо дольше – иногда до 2–3 дней.