Классификация депозитов

Содержание:

- Вклады до востребования

- Виды специальных депозитов

- Выбор валюты будущего депозита

- Классификация банковских депозитов по основным признакам

- Как заработать на накопительном счете и вкладе (депозите)

- Условия по депозитам и вкладам

- Преимущества вкладов и депозитов

- Банки с самыми выгодными условиями по вкладам

- Как рассчитать вклад — 4 основных этапа расчета доходности депозита

- Как гарантируется вклад в банке

- Виды счетов

- Вклад (депозит). Что это такое?

- Выбор банка для размещения большой суммы

- Как правильно подобрать и оформить банковский вклад — 5 полезных советы от экспертов

Вклады до востребования

Этот вид банковских вкладов предполагает возврат денег вкладчику по первому его требованию. По сути, вклады до востребования – это расчетные счета, которые могут использоваться вкладчиком для совершения текущих платежей и хранения денежных средств в безналичном формате. Получить большую прибыль, открывая вклад до востребования, не получится, поскольку банки предлагают минимальные процентные ставки по таким депозитным программам – от 0,01 до 1% годовых. Столь низкие проценты объясняются тем, что банк не может полноценно рассчитывать на средства, которые могут быть затребованы вкладчиком в любой момент.

Такие вклады не имеют определенного срока и оформляются в договоре как бессрочные. Клиент может снимать всю сумму или ее часть, а также пополнять такой счет в любой момент. Довольно часто вклады до востребования открываются для совершения денежных переводов, платежей по зарплате, алиментам и дивидендам, что очень удобно для вкладчика.

Виды специальных депозитов

В российских банках встречаются следующие специальные вклады:

- сезонные депозиты

- благотворительные вклады

- пенсионные депозиты (вклады в банках для пенсионеров по возрасту)

- инвестиционные вклады

- детские депозиты (вклады на детей)

- мультивалютные вклады

- страховые депозиты

- зарплатные вклады

- ипотечные сберегательные счета.

Запуск сезонных вкладов, как следует из их названия, банки приурочивают к весне, лету, осени и зиме, и действуют такие депозиты 2-3 месяца. Их особенностью считаются повышенные ставки: например, в московском ББР Банке можно оформить до 28 января сезонный депозит «Зимнее сияние» под 13% годовых, а в банке Тальменка – до конца февраля специальный вклад «Утепляйся» под 12,5%.

Благотворительные депозиты, соответственно, позволяют вкладчику принять участие в одной из благотворительных акций, чаще всего связанных с поддержкой осиротевших или больных детей. Подобные специальные вклады присутствуют сейчас, например, в линейках Сбербанка, Уралсиба, СКБ-банка и АКБ Барс.

О пенсионных, детских, инвестиционных и мультивалютных депозитах мы уже рассказывали в предыдущих публикациях, поэтому ниже остановимся на условиях ипотечных (жилищных), зарплатных и страховых вкладов.

Выбор валюты будущего депозита

В основе выбора валюты будущего депозитного счета всегда лежит расчет колебаний курса. Выгоднее всего открывать вклады в валюте следующим вкладчикам:

- кто получает заработную плату в иностранной валюте;

- при желании скопить на крупную покупку (машина, недвижимость);

- при желании положить на счет крупную сумму и снизить риски потери денежных средств.

Наиболее выгодные вклады – в долларах и евро, поскольку эта валюта будет расти по прогнозам аналитиков. В любом случае вкладчик ничего не потеряет, а при росте курса и обмене валюты на российские рубли еще и получит дополнительный доход.

Классификация банковских депозитов по основным признакам

Любой, даже начинающий финансист, понимает, что денежные средства невозможно накопить, откладывая их «под подушку». Всегда есть соблазн их потратить или одолжить.

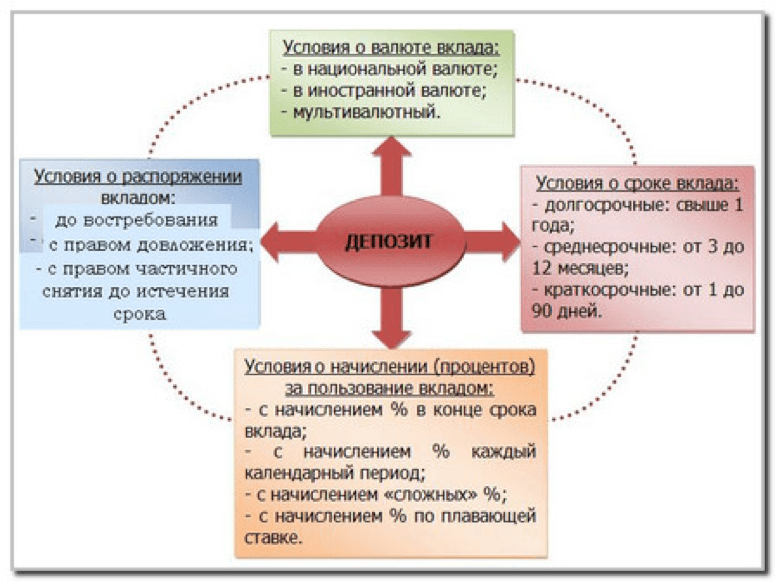

Принимая решение положить депозит в банк в первую очередь необходимо разобраться в условиях и выгодности вкладов, понять принципы и требования банков к размещению средств во вклады. Главными признаками классификации вкладов являются: срок, цель, валюта, возможность индексации, статус вкладчика.

Ниже представлена классификация банковских депозитов по основным признакам.

Признак 1. Срок депозита

Стандартными сроками вкладов являются от 30 дней до 3-5 лет. Отдельной группой выделяются вклады без определенного срока — до востребования.

Есть вклады, сроком привязанные к определенному событию: день рождения, день Победы. Разновидностью являются вклады с индивидуальными сроками окончания. Они позволяют рационально разместить собственные сбережения и получить максимальный доход.

Признак 2. Цель депозита

Отличительными признаками вкладов являются поставленные перед ним задачи:

- Существуют вклады, целью которых является накопление денежных средств на дорогостоящую покупку – накопительные вклады. В кредитных учреждениях предлагаются специальные программы накопления: на «Новое Авто», «Пополняй и покупай» и т. д.

- Вклад, по которому определяется неснижаемый остаток по счету называется расчетным депозитом. Его открывают на определенный срок, но пользоваться им в течении срока не запрещается (за исключением минимального остатка). Такие вклады позволяют эффективно управлять собственными сбережениями, зарабатывая при этом небольшой доход.

- Депозиты, предлагаемые определенным категориям людей, носят название специализированных вкладов. Их особенностью является то, что проценты начисляются на неиспользуемый остаток на счете. Например: когда пенсия зачисляется на счет пенсионера, и он не снимает ее в течение месяца. На средний остаток на счете будет начислен процент.

Есть вклады, которые открываются без определенной цели, их задачей является сохранение накоплений на случай непредвиденных ситуаций.

Признак 3. Валюта вклада

Вклады бывают рублевые, валютные, мультивалютные.

Рублевые вклады обладают максимальной процентной ставкой в номинале. Она зависит от ставки рефинансирования, но может быть изменена в связи с экономической ситуацией. Есть вклады с фиксированным процентом. Данное условие оговаривается в договоре вклада.

Депозитам в иностранной валюте характерно начисление низкого процента. Но он является стабильным и, в связи с высоким уровнем инфляции, несмотря на свою величину, в суммарном выражении доходность по этим вкладам может быть выше, чем по рублевым (в зависимости от курса валюты).

Самыми выгодными считаются мультивалютные вклады. Как правило, их открывают в трех валютах: рубли, евро, доллары США. Преимуществом такого вида вложений является возможность перевода одной части вклада в другую в зависимости от биржевого курса валют. Проценты начисляются отдельно по каждой валюте и конвертируются по желанию вкладчика.

Признак 4. Статус вкладчика

Положить денежные средства в депозит имеют право физические и юридические лица.

К категории физических лиц относятся все граждане РФ, иностранцы. Их вклады застрахованы агентством по страхованию вкладов (АСВ) на сумму до 1 400 000 рублей. Подробнее про страхование вкладов физических лиц читайте в одной из наших статей.

К юридическим лицам относятся различные предприятия и организации. Их вклады не застрахованы и полностью зависят от банка –держателя денежных средств. Доходные проценты по таким депозитам устанавливаются банком индивидуально в зависимости от суммы и срока.

Данный вид не особо рекламируется банками. Им выгоднее бесплатно пользоваться суммами, накапливаемыми предприятиями на своих расчетных счетах. Хотя такие депозиты являются достаточно прибыльными для компаний, в связи с тем, что средства на расчетных счетах аккумулируются немалые.

Разнообразие вкладов позволяет вкладчику выбрать лучшие условия вложения денежных средств и обеспечить хорошую доходность операции.

Поэтапное руководство по расчету вклада

Как заработать на накопительном счете и вкладе (депозите)

Первое, что нужно сделать тем, кто хочет не только сохранить сбережения, но и приумножить их – это внимательно изучить предложения банков и ознакомиться со всеми нюансами начисления процентов. Очень часто реальный доход будет существенно ниже, чем в рекламном обещании.

При накопительном счете проценты начисляются ежемесячно на ту сумму, которая хранилась на счете в течение этого срока. При открытии счета в первый расчетный период проценты начисляются с момента поступления средств на счет до последнего календарного дня месяца. Поэтому выгоднее всего открывать счет в начале месяца и сразу класть на него крупную сумму. А если счет нужно закрыть, то лучше делать это уже в следующем месяце, иначе минимальный остаток, по которому начислены проценты, составит ноль рублей.

Чтобы увеличить свои сбережения на вкладе, нужно выполнить два основных условия:

- выбрать наиболее выгодное предложение с высокой фиксированной процентной ставкой в надежном банке;

- соблюдать условия размещения вклада, прописанные в договоре.

ВНИМАНИЕ! Поскольку вклады могут размещаться в разных валютах, при выборе нужного варианта ознакомьтесь с ситуацией на мировом рынке. Хотя, не являясь экспертом в данной области, спрогнозировать рост какой-либо конкретной валюты сложно

Поэтому выгоднее всего разделить сбережения и оформить вклады в 2–3 основных валютах.

Какой минимальный размер депозита?

Закон не оговаривает размер минимального вклада, поэтому банки вправе самостоятельно определять эту сумму. Как правило, размер процентной ставки существенно увеличивается исходя из суммы вклада и срока размещения.

Как начисляются проценты за депозит?

Проценты выплачивают за какой-либо временной промежуток, а не только за каждую неделю или месяц определённого промежутка времени. Это означает, что если выбрать депозит 7% на один месяц, то выплатят 7% от всей суммы денежного вклада лишь в конце недели или месяца. Если же выбран банковский депозит на 6.8% на четыре месяца, то и выплата 6.8% от всей суммы депозита произойдёт лишь по истечению этих 4-х месяцев, а не 6.8% за каждый отдельно взятый месяц.

Важно понимать эти и другие нюансы, так как некоторые люди не понимают элементарных финансовых вопросов, связанных с депозитами

Безопасность депозита и страхование

Страхование депозита означает, что во время банкротства банковского учреждения вкладчик, который доверил свои денежные средства выбранному банку, полностью (или хотя бы частично) получит назад все вложенные в депозит денежные средства в максимально короткий промежуток времени.

Выплаты по страхованию депозита производятся специальными финансовыми сообществами (фондами), созданными государством или всей банковской системой.

Налоги на депозиты

По отношению к доходам, полученным по банковским депозитам, налоговая база определяется в качестве превышения суммы процентов, которая была начислена по каким-либо условиям договора.

При некоторых условиях эта норма не действует, однако правила периодически меняются, поэтому если вы хотите воспользоваться каким-либо льготами, вам следует уточнить всю интересующую вас информацию в Центробанке или выбранном для депозита коммерческом банке.

Условия по депозитам и вкладам

Жить на проценты от вклада или депозита хотели бы многие граждане. Но судя по реальным банковским предложениям, получать доходы можно только при вложении крупных сумм на несколько лет. Иначе прибыльность такого вида заработка будет весьма сомнительной.

Ставки

Процентные ставки по вкладам и депозитам часто меняются, и зависят от обстановки на рынке, а также от возможности банков использовать привлеченные средства для вложений в высокодоходные активы.

Годовые ставки в 2018 году составляли по вкладам и депозитам:

- до 7% в рублевых вложениях;

- до 2% в американских долларах;

- до 1% в европейской валюте.

Если банк предлагает процентную ставку значительно выше средней по банковским учреждениям, размещать в нем средства не желательно. Центробанк установил размер ключевой ставки в пределах 11%. Если ставка выбранного банка превышает эту цифру на 5 пунктов (16% в год), вкладчик должен будет заплатить налог с получаемой материальной выгоды.

Сроки

Вклады различают по срокам. Они могут быть:

- краткосрочными – максимально на 1 год, банки предлагают следующие сроки: от 1-3 месяцев, полугода, до одного года;

- среднесрочными – в пределах 1-3 лет, для вкладчиков размещение средств на таком виде депозита считается не очень выгодным, ставки зачастую ниже, чем при размещении средств на краткие сроки;

- долгосрочными – хранение средств более 3 лет (обычно не дольше 5 лет). В таком варианте срока размещения многое будет зависеть от размещенных активов и применяемой схемы, по которой осуществляется работа с депозитными средствами.

Суммы

Крупные депозитные активы желательно вложить на длительное время. Это позволит получать приличную прибыль.

Деньги на вкладе хранить длительное время нежелательно, так как инфляция оказывает негативное влияние на прибыль, положительных результатов достичь не получится.

Прочие условия

Валюта вклада может быть разной: в рублях, долларах, евро. При размещении активов на депозите можно использовать драгметаллы, ценные бумаги, другие предметы.

Преимущества вкладов и депозитов

Основным преимуществом вкладов является возможность безопасного хранения средств, так как сбережения, которые лежат дома «под подушкой» есть риск потерять в любой момент. Банки участвуют в программах защиты вкладчиков. Поэтому если это финансовое учреждение прогорит, клиенты смогут получить свои средства в фонде гарантирования вкладов. Банкротство случается не часто, граждане стремятся передавать свои средства на хранение серьезным банкам. Поэтому при правильном размещении денег в виде вклада можно не переживать о его полном возврате по окончанию срока и выплате всех полагающихся процентов.

В случае хранения в виде депозита золота можно говорить о надежности и ликвидности этого актива. Кроме того, инфляция не влияет на стоимость хранящихся драгметаллах на депозите.

Банки с самыми выгодными условиями по вкладам

Перед тем, как стать вкладчиком того или иного банка, нужно внимательно проанализировать ситуацию, которая сейчас сложилась на рынке. Причем сравнение необходимо проводить сразу по нескольким параметрам — возможная сумма депозита, размер процентной ставки, возможность пополнения и преждевременного снятия. В этой статье я подобрала несколько банков, которые мне кажутся на сегодняшний день достаточно подходящими для приумножения своих средств. И пусть это не прямые инвестиции, которые могут принести намного больше, но среди предложений других банков именно, эти выделяются своими интересными предложениями.

Уральский банк

Уральский банк реконструкции и развития — один из самых крупных российских банков, история развития которого насчитывает уже более 25 лет. При этом финансовая организация имеет достаточно широкую линейку банковских предложений для своих клиентов, чтобы максимально охватить интересы самых разных слоев населения:

- Срочный «Накопительный» вклад — предлагается депозит на 7,5% годовых. Вклад можно открыть от 10 000 рублей, а также пополнять вклад. Срок его действия — 400 дней, а начисление процентов происходит ежемесячно.

- Вклад «Удобный» позволяет получать 7,75% годовых при депозите в 5 000 рублей, которые доверяются банку на 1500 дней.

- Мультивалютный вклад позволяет сохранять деньги и конвертировать их в любую валюту в любой момент. При этом будет действовать ставка в 6,25% в рублях и 0,25% в валюте. Срок действия договора — 210 дней, но договор можно пролонгировать. Минимальный депозит — 10 000 рублей.

- «Мобильный» вклад удобен тем, что управлять депозитом можно дистанционно, минимальная сумма — всего 1 000 рублей, а процентная ставка 7,25%.

Кроме этих вариантов банк готов предложить своим клиентам депозиты до востребования, в драгоценных металлах и сберегательных сертификатах.

Невский банк

Не менее интересные предложения для вкладчиков предлагает и Невский банк. В его линейке банковских вкладов 8 предложений, среди которых можно выбрать подходящий вариант в зависимости от суммы временно свободных денег и срока вложения.

- «Доходный» вклад предложит владельцам 50 000 рублей доверить банку на срок одного года под 7,7% годовых с ежемесячной выплатой процентов и возможностью пополнения;

- Чуть большую доходность предлагает депозит «Классический», до 8% годовых с минимальным депозитом в 50 000 рублей, правда выплата процентов будет в конце срока;

- Вклад «Классический Плюс» сможет гарантировать 8,3% годовых при вложении 50 000 рублей на полгода;

- Вклад «Оптимальный» поможет владельцам 100 000 рублей получить 8% годовых при условии оставления их в банке на срок одного года;

- Самый высокий процент предложит вклад «Фаворит» — 8,4%. Минимальная сумма вложения для этого депозита — 100 000 рублей, а срок вложения — 1 год.

Кроме прочего, банк предлагает вклады для пенсионеров и до востребования.

Московский кредитный банк

Московский кредитный банк входит в ТОП-10 российских банков и является одной из крупнейших финансовых структур в Московском регионе. В активе банка немало интересных предложений для потенциальных вкладчиков. А учитывая рейтинг банка, прибыльность вкладов, которые они предлагают, достойны внимания:

- «Максимальный доход онлайн» — при минимальной сумме вклада в 1000 рублей и размещении депозита на один год, вкладчик получит 8% годовых дохода. Проценты по вкладу будут выплачены в конце срока. Преимущество вклада в том, что оформить его можно через интернет в течение нескольких минут.

- «Максимальный доход» — похожий по условиям депозит с чуть меньшей (7,75%) процентной ставкой. Оформляется в отделении банка;

- Вклад «Накопительный онлайн» при ставке в 7,79% годовых имеет опцию пополнения вклада в любой момент, благодаря интернет-банкингу. Срок действия депозита — 1 год.

- Вклад «Расчетный онлайн» позволяет пополнять и снимать часть суммы, получая при этом 7,25% годовых. Срок действия вклада — 1 год с возможностью пролонгации.

В дополнение к этому финансовая организация предлагает вклады в иностранной валюте, а также вклады до востребования.

Рассмотрев современные предложения банков, можно прийти к выводу, что доход от таких вложений невысок. Чаще всего он всего лишь ненамного больше инфляции. Тем не менее, такой способ инвестиции достаточно востребован. Он гарантирует сохранение средств, не требует больших усилий, кроме того, это действительно пассивный доход.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Как рассчитать вклад — 4 основных этапа расчета доходности депозита

Банки, аккумулируя денежные средства вкладчиков, распределяют их и получают прибыль. Держатели сбережений получают свой процент от прибыли банка.

На всех сайтах кредитных организаций имеются калькуляторы вкладов, позволяющие уточнить сумму доходности по тому или иному депозиту. При возникновении сложностей можно обратиться к менеджеру банка, который может дать ответ на любой возникший вопрос.

Можно посчитать доходность депозита самостоятельно, чтобы быть уверенным в выборе вклада. Этот процесс состоит из нескольких этапов, представленных подробнее ниже.

Этап 1. Определение схемы начисления процентов

Ставка в номинальном выражении фиксируется в договоре депозита, там же определяется способ начисления процентов.

Существует 2 способа начисления процентов:

- простое;

- капитализированное начисление.

Простая формула заключается в начислении процентов на вклад за определенный период, при условии, что эта сумма неизменна.

При капитализированном начислении начисленные проценты с определенной периодичностью присоединяются к общей сумме вклада, тело депозита увеличивается, проценты начисляются уже на большую сумму. Данный метод начисления является более доходным для вкладчика, но разница будет существенной только при крупных суммах депозитов.

О том, что такое капитализация вклада и как рассчитать доход по депозиту с капитализацией процентов, мы рассказывали подробно в одном из прошлых выпусков.

Этап 2. Применяем формулу простого начисления

Для этого просто высчитываем процент от суммы с учетом срока размещения по формуле:

Формула расчета процентов по вкладу

Например: Сумма вклада 50 000 рублей, длительность 90 дней, процентная ставка 5% годовых.

Доход за 3 месяца составит: 50 000*90*0.05/365=616 рублей.

Этап 3. Считаем капитализацию и эффективную процентную ставку

Окончательная величина дохода будет зависеть от периодичности присоединения начисленных процентов к основной сумме вклада.

Величина эффективной ставки зависит от количества произведенных капитализаций и будет пропорциональна этому числу.

Например: При вкладе 50 000 рублей, сроком на 3 месяца с ежемесячной капитализацией, под 5% годовых на второй месяц будет произведено начисление процентов уже с суммы 50 205 рублей (205 – проценты за первый месяц), и т. д. За три месяца сумма в итоге будет 50 633 рублей. Эффективная процентная ставка составит 5,02%.

Этап 4. Расчет окончательной прибыли

Рассчитать прибыль можно при помощи сложных процентов, а можно просто при помощи калькулятора вкладов, который имеется у любого банка.

Для определения максимальной доходности вклада можно проанализировать различные методы начисления:

Пример: За основу взят годовой депозит на сумму 100 000 рублей, с различной капитализацией и одинаковыми процентными ставками, без пополнения.

Таблица влияния капитализации (ее периодичности) на эффективную ставку и окончательную прибыль по вкладу:

| Показатели | Варианты депозитов | ||

| 1 депозит | 2 депозит | 3 депозит | |

| Процентная ставка | 8% | 8% | 8% |

| Капитализация | нет | ежемесячная | ежеквартальная |

| Прибыль (рублей) | 8 000 | 8 299 | 8 243 |

| Эффективная процентная ставка | 8% | 8,30% | 8,24% |

Из примера наглядно видно, как капитализация влияет на эффективную процентную ставку по вкладу. Чем чаще она происходит, тем выше доходность (при условии, если вкладчик не снимает начисленные проценты).

На практике, вклады с ежемесячной капитализацией имеют меньшую номинальную ставку, чем с ежеквартальной.

Как правильно положить деньги на депозит — пошаговая инструкция для новичков

Как гарантируется вклад в банке

Например, если вы оформите депозит на 300 тысяч или два вклада в одном банке на сумму 150 тыс. грн каждый, то если банк обанкротится, ФГВФЛ возместит вам только 200 тысяч гривен. Но если вы откроете два депозита по 150 тысяч в разных банках, Фонд выплатит вам сумму по каждому в полном объеме. Вывод напрашивается сам собой: чтобы диверсифицировать риски, лучше размещать несколько вкладов в разных банках одновременно.

Но в некоторых случаях вклады не возмещаются даже в пределах этой суммы.

В частности, Фонд не возвращает средства:

-

по вкладам в банковских металлах;

-

по вкладам юрлиц;

-

по вкладам, подтвержденным сберегательным (депозитным) сертификатом на предъявителя;

-

по депозитам с нестандартными условиями, согласно которым вкладчики на индивидуальной основе получают от банка проценты по договорам, заключенным на условиях непубличной оферты в соответствии со статьей 52 Закона Украины «О банках и банковской деятельности»;

Нужно знать, что криптовалюты, а также «деньги» в электронном кошельке не являются деньгами. Они не размещаются на банковском счете и не могут гарантироваться государством.

Полный перечень депозитов, которые не гарантируются Фондом, прописан в ч.4 ст. 26 ЗУ «О системе гарантирования вкладов физических лиц».

Виды счетов

Банки предлагают много вариантов хранения средств на своих счетах. Все варианты делятся на две основных категории:

- срочные — клиент заключает договор с финансовым учреждением, на протяжении всего срока которого не может воспользоваться перечисленными деньгами;

- до востребования — владелец счёта в любое время может снять или пополнить депозит, из-за чего процентная ставка редко превышает 0,01 %.

Для инвесторов выгоднее держать деньги в срочных депозитных вкладах, чтобы приумножить капитал. Второй вариант подходит для регулярных денежных переводов, например, получения зарплаты или пенсии.

Обратите внимание! В эпоху коронавируса все ищут дополнительные возможности заработка. Удивительно, что альтернативными способами зарабатывать можно гораздо больше, вплоть до миллионов рублей в месяц

Один из наших лучших авторов написал отличную статью про заработок на играх с отзывами людей.

Денежный счёт

Денежный счёт — это привычный для многих банковский вклад. Депозитный вклад предполагает размещение клиентом денежных средств на счеёте в банке. За использование денег вкладчика банк начисляет ему определённые проценты. Все условия вклада заранее оговариваются и прописываются в договоре.

Вклады бывают нескольких видов в зависимости от условий их размещения.

| Виды вкладов | Основание классификации |

| По сроку | |

| Срочные | Вклад открывается на определённый срок. Он может исчисляться как месяцами, так и годами. По окончании срока вклад можно закрыть или продлить на другой период. Часто при досрочном закрытии такого вклада можно потерять начисленные проценты. |

| До востребования | Вклад открывается на неопределённый срок и закрывается только по желанию клиента. У этого вида проценты всегда ниже, чем у срочных вкладов. |

| По способу начисления процентов | |

| С капитализацией процентов | Капитализация означает, что начисленные проценты прибавляются к первоначальной сумме вклада и в дальнейшем начисление процентов идет по отношению к этой величине. |

| Без капитализации процентов | Полученные проценты никак не влияют на дальнейшие начисления дохода. Проценты могут храниться на счёте либо перечисляться клиенту на карту. |

| По возможности пополнения | |

| Пополняемые | На счёт можно вносить дополнительные деньги в любой сумме и с любой периодичностью на протяжении всего периода действия вклада. |

| Не пополняемые | После внесения первоначального взноса на счёт нельзя добавлять денежные средства. |

| По используемой валюте | |

| В национальной валюте | Расчёты по вкладу производятся в рублях. |

| В иностранной валюте | Вклад открывается в любой иностранной валюте. |

| Мультивалютные | Разрешается вкладывать деньги в нескольких валютах. |

Перед открытием депозитного вклада надо определиться с его желаемыми параметрами. От их значения зависит размер процентов и прочие условия размещения средств.

Металлический счёт

Металлический счёт представляет собой разновидность вклада. Его главная особенность состоит в том, что деньги клиента переводятся в стоимость металлов. Но для того, чтобы открыть такой счёт, нет необходимости покупать золото в слитках. Достаточно купить несколько граммов металла, в зависимости от того, какой суммой располагает клиент. На счету отражаются не денежные единицы, а вес металла в граммах. Для металлического счёта можно приобрести золото, серебро или платину. Доход по такому депозиту будет складываться из разницы в ценах на металл.

Многое здесь зависит от действий клиента. При выборе металлического счёта для вложения средств следует помнить, что он относится к долгосрочным вложениям. Это значит, что ощутимый доход можно получить только через несколько лет.

Примером металлического счета выступает обезличенный металлический счёт от Сбербанка. Этот счёт бессрочный. Для первоначального вложения достаточно купить 1 г серебра или 0,1 г золота. Также можно приобрести платину и палладий. Счёт не требует дополнительных расходов и легко открывается через Сбербанк Онлайн. Металл можно продать в любой момент при наличии выгодной цены и получить доход.

Банковская ячейка

Банковская ячейка представляет собой специальный сейф в банке, которым пользуются клиенты. Владельцу банковской ячейки выдается ключ. Второй ключ остаётся в банке. Попасть в хранилище можно только при предъявлении документов и в сопровождении сотрудников банка. В сейфе можно хранить не только деньги, но и другие ценности, например, ценные бумаги или ювелирные изделия.

С клиента взимается арендная плата за использование сейфа.

Вклад (депозит). Что это такое?

- в российских рублях – рублевые;

- в долларах, евро и других иностранных валютах – валютные;

- в нескольких валютах с правом обмена – мультивалютные.

Основные валюты депозитов — евро, доллары и рубли.

Самые доходные вклады в банках – в национальной валюте (в данном случае – в рублях), потом идут вклады в долларах и евро.

Вклад – это денежные средства в российской или иностранной валюте, размещаемые клиентами банка (вкладчиками) на счетах с целью хранения и получения дохода. Получаемый доход по вкладу выплачивается в денежной форме в виде процентов, а вложенные средства возвращаются вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором.

Таким образом, клиенту достаточно ознакомиться с условиями, выбрать оптимальные, и обратиться в банк для оформления вклада. Процент по вкладу – важная, но далеко не единственная характеристика, по которой выбирают рассматриваемый нами банковский продукт.

Принято различать вклады по срокам, валюте, а также другим индивидуальным условиям размещения.

Выбор банка для размещения большой суммы

Если не получается разместить накопления в нескольких финучреждениях, чтобы в каждом вклад не превышал 1400000, необходимо выбрать действительно надежный банк. Для этого следует изучить основы финансового анализа (в Интернете предостаточно соответствующих материалов), узнать о репутации руководства банка и его владельцев, следить за информацией на тематических порталах.

Стоит ли хранить сбережения в Сбербанке

Многие россияне традиционно доверяют банкам с государственным участием. Логика проста – если и произойдет какой-то коллапс, то такие финансовые институты, как «Сбербанк», рухнут в последнюю очередь. Крупные банки этим пользуются и предлагают невыгодные для потребителей ставки по вкладам в сравнении с частными кредитными организациями.

В действительности же страхование вкладов уравняло степень надежности всех банков, если, конечно, речь идет о депозитах, не превышающих застрахованной суммы

Поэтому при выборе банка для вклада в первую очередь обращайте внимание на доходность

Как правильно подобрать и оформить банковский вклад — 5 полезных советы от экспертов

Раньше, чтобы открыть вклад, необходимо было обойти банки города, выбрать подходящие условия и отстоять очередь в выбранном кредитном учреждении. На это требовалось время (график работы банков часто совпадал с графиком работы предприятий) и целенаправленность.

Теперь это сделать значительно проще, удобнее и быстрее.

Для того чтобы получить максимальную доходность и выгодность сделки, предлагаем вам ознакомиться с советами экспертов в этой области.

Совет 1. Величина процентной ставки не должна быть краеугольным камнем для выбора

Открывая вклад, главное внимание уделяется процентной ставке. Казалось бы, все правильно, вклады застрахованы, не надо переживать об их потере

Но это верно только при условии того, что у банка нет финансовых трудностей.

Необходимо учитывать индивидуальные условия программы: наличие и периодичность капитализации по вкладу, возможность его пополнения и снятия и т. д.

Совет 2. Разбейте один вклад на несколько

При наличии крупной суммы сбережений лучше распределить их по разным банкам.

По сравнению с одним вкладом, открытие нескольких депозитов в различных банках имеет следующие преимущества:

- уменьшение риска потери дохода при возможных финансовых трудностях у банка;

- возможность выбора наиболее удобных индивидуальных условий для размещения средств.

Можно открыть мультивалютный вклад, который также имеет свои плюсы.

Преимущества мультивалютного вклада:

- возможность свободно управлять счетом;

- при необходимости можно произвести конвертацию вклада;

- снижение потерь от инфляции.

Оптимальным вариантом считается разместить депозит пропорционально в трех валютах: рубли, доллары, евро.

Человеку, который не боится риска и хочет научится управлять собственными инвестициями, можно открыть инвестиционный вклад.

Особенностью инвестиционного вклада является разделение депозита на 2 части:

- вклад;

- вложения в ПИФы (паевые инвестиционные фонды).

Проценты по вкладу начисляются в стандартном режиме. Прибыльность вложений в ПИФы зависит от многих факторов. Причем объект инвестирования выбирается клиентом самостоятельно.

Таким образом, открывая инвестиционный вклад, можно хорошо заработать при удачном стечении обстоятельств или потерять половину вклада, если инвестирование было убыточным.

Совет 3. Размещайте средства только в кредитных организациях

Если размещая свои сбережения в депозит, вкладчик рассчитывает вернуть их обратно, то нельзя доверять непроверенным компаниям, которые зазывают клиентов баснословными процентами.

Обращаться надо только в те кредитные организации, у которых вклады застрахованы в Агентстве по страхованию вкладов (АСВ). Их список имеется на сайте Агентства и ЦБ РФ.

Если для клиента предлагаемые ими процентные ставки являются очень привлекательными, то стоит обязательно проверить информацию о таких компаниях.

Оценить надежность кредитной организации можно несколькими способами:

При личном визите в офис компании, где все документы должны находиться в открытом доступе;

Посмотреть сайт компании

При этом стоит обратить внимание на стаж ее деятельности, размер активов, величину ответственности по обязательствам;

Изучить отзывы клиентов на независимых тематических форумах.. Неспециалисту будет сложно разобраться во всех нюансах, есть высокая вероятность попасть в руки недобропорядочных партнеров

Неспециалисту будет сложно разобраться во всех нюансах, есть высокая вероятность попасть в руки недобропорядочных партнеров.

Совет 4. Реально оценивайте срок размещения депозита

Чем больше срок депозита, тем выше по нему процентная ставка. Если средства размещаются на долгосрочную перспективу, то без сомнения их надо класть под самый высокий процент.

Если накопления совершаются не на определенные цели: покупка жилья, путешествие и т. д. лучше выбирать средний срок размещения средств.

Совет 5. Лучше выбирайте самые простые и понятные предложения

Рекламные компании банков проводятся с целью привлечения как можно большего числа вкладчиков. Придумываются различные «красивые условия» и приятные бонусы. На деле часто это оказывается только пропагандой.

Если вы не являетесь финансовым экспертом, лучше выбирать более простые программы, доходность по которым можно посчитать самостоятельно.

Располагая свободной суммой денежных средств, можно сделать из них постоянный источник пассивного дохода, который будет являться приятным бонусом к семейному бюджету.