Что такое бессрочный вклад и на каких условиях его можно открыть + обзор топ-3 банков с выгодными процентными ставками

Содержание:

- Депозитный счет

- Выгодные депозиты

- Все предложения банков

- Как выбрать вклад

- Виды депозитов для юридических лиц

- Вклад (депозит). Что это такое?

- Виды депозитов

- Как открыть вклад

- Виды банковских вкладов

- Условия по депозитам и вкладам

- Расчет потенциального дохода по описываемому депозиту

- Лакомый кусочек

- Условия рассматриваемого депозита

- Предложения банков России

- Вклады физических лиц Россельхозбанка 2021: проценты и условия

Депозитный счет

Депозитный счет – открывается в банке. На него зачисляется некоторая сумма денежных средств, которые, по договору, будут находиться на нем установленный промежуток времени. За это владеющему этим счетом банк начисляет проценты. Основное предназначение депозитного счета – приумножение сбережений. Такой вариант размещения денежных средств является одним из видов пассивного дохода. Также, депозитные счета называют инвестированием с незначительным риском, но и с небольшим доходом. Однако, депозитные счета довольно популярны в России. Банковские учреждения предлагают различные условия по депозитным вкладам. Проценты, начисленные банком по депозитному вкладу выплачивают в соответствии с договором – каждый месяц или после завершения действия соглашения.

Депозиты могут быть:

- Срочный. Когда депозитный вклад оформляется на оговоренный определенный срок. Клиент имеет возможность получить свои денежные средства только после окончания срока действия договора.

- До востребования. В этом случае не определяется время на которое открыт депозит. Клиент может забрать свои деньги, когда пожелает. Следовательно, процентная ставка по такому депозитному вкладу небольшая.

Депозитные вклады дают возможность осуществлять инвестирование финансовых ресурсов. Размер процентов, начисляемых банком на депозит позволяет нивелировать действие всегда имеющей место в среде финансов инфляции.

Как правило, обладатели этих счетов не имеют доступа к своим финансовым ресурсам по время действия депозитного договора. Проценты, которые банк начислил на депозит, можно снимать ежемесячно, в конце срока, капитализировать и т.п.

Некоторые банковские учреждения предоставляют возможность досрочного расторжения договора депозитного счета. Однако, при этом клиент потеряет часть из начисленных процентов либо должен оплатить штраф.

В соответствии с законодательством, заключать договора на открытие депозитов могут банковские учреждения, у которых есть лицензия на такую деятельность.

Выгодные депозиты

В первую очередь следует обратить внимание на продукт «Сбербанка». Данное финансовое учреждение дает своим клиентам возможность вложить средства под 1,6% годовых

Ограничение срока действия – не больше 1 года. При этом клиент может частично пополнять счет и, в случае необходимости, досрочно снимать деньги.

Подробнее о вкладах можно узнать в системе Сбербанк Онлайн

Подробнее о вкладах можно узнать в системе Сбербанк Онлайн

Более выгодные программы предлагают следующие финансовые учреждения:

- «ВТБ». В данной банковской организации можно оформить продукт «Максимальный комфорт». Срок действия договора – от 3 месяцев до 3 лет. Клиент может пополнять счет и снимать средства с него. Процентная ставка зависит от суммы первоначального взноса и срока действия договора. Если клиент вносит 1000 рублей на срок до 6 месяцев, он может рассчитывать на ставку в размере 4,5%. Минусом программы является невозможность полного снятия средств. На счету всегда должна быть минимальная сумма (от 1000 до 30 млн рублей, в зависимости от первоначального взноса).

- «Альфа-Банк». По программе «Потенциал+» клиент финансового учреждения может открыть вклад до востребования с процентной ставкой до 6,7% годовых (конкретный размер ставки зависит от выбранного пакета услуг). Минимальная сумма – 10 000 рублей. Максимальный срок действия депозита – 3 года. Как и в предыдущем случае, клиент может снимать средства в любой момент. Неснижаемый остаток зависит от первоначального взноса и начинается от 10 000 рублей. Если после вывода средств на счету осталась сумма ниже неснижаемого остатка, производится перерасчет процентной ставки (0,005%) и досрочное закрытие вклада.

- «Московский Кредитный Банк». Вместе со стандартной программой вкладов до востребования, в данном финансовом учреждении действует специальный депозитный продукт («Вклад Расчетный»). Минимальная сумма первоначального взноса – 1 тысяча рублей, максимальная – 10 миллионов рублей. Клиент может пополнять счет в любой момент на общую сумму не более 20-ти неснижаемых остатков. Предусмотрена возможность снятия средств (до неснижаемого остатка). Срок действия договора – 95 дней.

- «УБРиР». Финансовое учреждение позволяет открыть вклад до востребования с процентной ставкой до 7,25% годовых. Ограничения на пополнения счета и снятие средств с него не устанавливаются. Наименование вклада – «Мобильный».

- «Открытие». Минимальная сумма вклада – 1 тысяча рублей. Процентная ставка зависит от срока, на который оформляется договор, и вкладываемой суммы (в некоторых случаях достигает 6,9% годовых). Открыть депозит можно, придя в один из филиалов учреждения либо воспользовавшись интернет-банкингом. При дистанционном открытии минимальная сумма первоначального взноса составляет 100 000 рублей. Разрешено частичное снятие денежных средств (до неснижаемого остатка).

Таким образом, на финансовом рынке страны сегодня можно найти выгодный вклад до востребования. Однако большие процентные ставки сопровождаются рядом условий, выдвигаемых банковскими организациями. Суммы первоначального взноса, к примеру, в данном случае выше, существуют и определенные ограничения на снятие средств (неснижаемый остаток).

Все предложения банков

| Банка-яя-а | Программа, процентная ставка и срокставка нижеставка выше | Суммавкладабольшеменьше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|

|

Промокод для открытия вклада внутри! |

от50 000 ₽ |

Выплата процентов в конце срока Капитализация процентов Возможно льготное расторжение |

Отправить заявкуПодробнее | ||

| Все о вкладе | |||||

| от10 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ | Выплата процентов ежемесячно | Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от100 000 ₽ |

Выплата процентов ежемесячно Возможно льготное расторжение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов ежемесячно Капитализация процентов |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от1 000 ₽ |

Выплата процентов ежемесячно / в конце срока Капитализация процентов Возможно пополнение |

Оформить в банкеПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ |

Выплата процентов в конце срока Возможно пополнение |

Отправить заявкуПодробнее | |||

| Все о вкладе | |||||

| от50 000 ₽ | Выплата процентов в конце срока | Отправить заявкуПодробнее | |||

| Все о вкладе |

Эти вклады не являются вкладами «Срочные вклады».

Как выбрать вклад

У всех банков разные процентные ставки, которые зависят от условий хранения денег: валюты, сроков, суммы размещения, возможности снятия и пополнения счёта, капитализации процентов.

Как правило, чем дольше срок действия вклада, чем больше сумма на нём и чем реже вы им пользуетесь, тем выше процент, который предлагает банк.

При определении величины процента по вкладам каждый банк ориентируется на действия других банков и на ключевую ставку Центрального банка. Если упростить: банк зарабатывает на кредитах, а кредиты выдаёт из денег, полученных либо от клиентов, которые открывают депозиты, либо от ЦБ.

ЦБ предоставляет банкам средства в долг по ключевой ставке. Поскольку банку без разницы, кому платить за пользование деньгами — ЦБ или клиентам с вкладами, процент по депозитам обычно близок к размеру ключевой ставки.

Поэтому, как правило, если банк-регулятор снижает ключевую ставку, проценты по вкладам тоже идут вниз.

Банк не имеет права менять ставку по действующему договору вклада. К примеру, если вы год назад открыли вклад на 3 года под 7%, то банк не может через полгода понизить ставку до 3%, даже если два дня назад ключевая ставка упала до 1%. Вклад на длительный срок — возможность надолго зафиксировать процентную ставку.

Банк может понизить ставку по вкладу только при продлении договора или автопролонгации.

Многие полагают, что выбирать вклад нужно только исходя из величины процентной ставки. Чем она выше, тем лучше. Но это не совсем так. Есть и другие параметры, которые делают конкретный вклад более подходящим и удобным именно для вас.

Виды депозитов для юридических лиц

Депозиты для бизнеса – это банковские счета, которые оформляются по запросу предприятий. Неплохой способ инвестировать деньги, которые вы пока не можете потратить, или не знаете, как применить. Заработок на них будет небольшой, но так вы рискуете меньше, чем вкладываясь в акции, облигации, новый бизнес или валюту.

Есть несколько видов депозитов:

- Срочные. Стандартная программа, по которой вкладчик предоставляет деньги банку на определенный срок. В конце периода он получит основную сумму с процентами обратно.

- До востребования. Принесет минимальный доход, но вы сможете снять деньги тогда, когда они вам понадобятся, так как ограничений по срокам в договоре при этом нет.

- НАУ-счет. Совмещает в себе функции депозитного и расчетного счетов. Его можно использовать как для платежей, так и получать проценты на остаток в конце каждого периода. НАУ-счет похож на дебетовые карты с процентом на остаток.

- Условный. Стандартный вклад, который остается в банке до тех пор, пока не наступят указанные в договоре условия.

- Овернайт. Краткосрочные депозиты, срок которых не составляет более суток. В конце рабочего дня вы переводите деньги на счет банка, а утром получаете их обратно – с процентами. Ставка формируется каждый день исходя из экономической обстановки и условий определенного вклада.

Перечисленные выше варианты – это открытые депозиты. Есть еще и закрытые вклады, которые передаются в банк в специальной запечатанной емкости с пломбой, а также сейфовые депозиты – предоставленные финансовой организацией сейфы, в которых юридические клиенты могут хранить деньги, металлы, драгоценности и т. д.

В разных банках для программ действуют разные условия – вы можете выбрать депозит с возможностью пополнения, разными периодами начисления процентов, капитализацией, начислением процентов на отдельный счет и т. д.

Капитализация – начисление процентов к основной сумме, в которую входит не только та, которую вы положили на счет изначально, но и начисленные в предыдущий расчетный период проценты. Таким образом, в конце каждого месяца к телу вашего вклада прибавляются «накапавшие» проценты, а значит, в следующем месяце ставка будет начисляться на бóльшую сумму.

Особенности

У депозитных счетов для юридических лиц есть некоторые особенности, которые нужно обязательно учесть. Прежде всего это ограничения по минимальной сумме. Если физические лица могут открыть счет на совсем небольшую сумму (в некоторых случаях – и от 1 рубля), то для компаний и предприятий минимальный порог часто составляет несколько десятков, а то и сотен тысяч.

Так, в Тинькофф минимальная сумма составляет 100 тысяч, а в банке «Открытие» – 50 тыс. рублей.

Вклады для бизнеса не застрахованы государством. Страховка АСВ действует только для физических лиц и ИП. Компаниям же нужно оформлять ее самостоятельно.

Часто в договорах с корпоративными клиентами банки прописывают выплату неустоек за досрочное расторжение договора. Учтите это, если думаете, что вложенные средства могут потребоваться вам в течение срока действия депозита. Вероятно, в этом случае стоит подыскать программу, которая предусматривает возможность бесплатного досрочного расторжения или частичного снятия.

Важно помнить еще и о том, что доход по любым депозитам юрлиц облагается налогом, а самому предпринимателю нужно в обязательном порядке уведомить налоговый орган об открытии счета. О закрытии банк уведомит ФНС самостоятельно

Подробнее о налогообложении мы расскажем в одном из следующих пунктов статьи.

Вклад (депозит). Что это такое?

- в российских рублях – рублевые;

- в долларах, евро и других иностранных валютах – валютные;

- в нескольких валютах с правом обмена – мультивалютные.

Основные валюты депозитов — евро, доллары и рубли.

Самые доходные вклады в банках – в национальной валюте (в данном случае – в рублях), потом идут вклады в долларах и евро.

Вклад – это денежные средства в российской или иностранной валюте, размещаемые клиентами банка (вкладчиками) на счетах с целью хранения и получения дохода. Получаемый доход по вкладу выплачивается в денежной форме в виде процентов, а вложенные средства возвращаются вкладчику по его первому требованию в порядке, предусмотренном для вклада данного вида федеральным законом и соответствующим договором.

Таким образом, клиенту достаточно ознакомиться с условиями, выбрать оптимальные, и обратиться в банк для оформления вклада. Процент по вкладу – важная, но далеко не единственная характеристика, по которой выбирают рассматриваемый нами банковский продукт.

Принято различать вклады по срокам, валюте, а также другим индивидуальным условиям размещения.

Виды депозитов

Выделить депозиты в отдельные группы можно по разным критериям. Самый популярный критерий – срок – делит все вклады на две большие группы:

Бессрочные депозиты – это вклады до востребования. Главная цель таких вкладов – не получение прибыли, а комфортное управление денежными средствами на счету. Разрешается снимать деньги в любой момент, переводить их, пополнять счет без ограничительных сумм.

При этом процентная ставка минимальна – 0,01% годовых. Низкая ставка обусловлена тем, что банкам не выгодны неопределенные сроки вклада: так трудно использовать средства вкладчиков.

Срочные вклады – те, что ограничиваются конкретным периодом, прописанном в договоре. Они делятся на три группы:

- накопительные – для сбора определенной суммы, разрешено пополнение;

- сберегательные – для сохранения и преумножения капитала, пополнение и частичное снятие запрещено;

- целевые (например, детские).

Если снять деньги раньше установленного срока, то процентная ставка сократится до уровня ставки вклада до востребования.

Другие виды банковских вкладов:

- рублевые и валютные (чаще всего в долларах и евро), мультивалютные (допускается одновременно три счета);

- краткосрочные и долгосрочные;

- для физических лиц и юридических лиц и т.д.

Условия депозитов в банках

Все условия детально прописываются в договоре. Предварительно ознакомиться с ними можно на официальных порталах банков или специализированных сайтах, которые собирают информацию из всех российских кредитно-финансовых организаций.

Условия напрямую зависят от вида депозита и самого банка. Основные параметры:

- процентная ставка. Чем выше ставка, тем меньше «бонусов» для клиента: нет возможности пополнения и частичного снятия, длительный срок размещения;

- минимальная и максимальная сумма вклада. Чаще всего стартовая сумма для открытия – 10 000 рублей;

- возможность пополнения счета. В некоторых вкладах делать дополнительные взносы можно только в определенный период после открытия;

- возможность частичного снятия. Снимать можно только деньги сверх «несгораемого» остатка;

- капитализация – регулярное прибавление прибыли от процентов к телу вклада. Чем чаще происходит капитализация (еженедельно, ежемесячно), тем больше в итоге будет доход от вложений;

- пролонгация. Может быть автоматической или по заявлению клиента.

Для наглядности условия вкладов в крупных банках мы разместили ниже.

Предложения банков

В таблице ниже собраны самые доходные вклады для физических лиц крупнейших российских банков. Предложениями с дополнительными условиями (инвестиционное страхование, взносы в частные пенсионные фонды и т.д.) не рассматривались.

от 1 тыс. рублей

- бонусы пенсионерам;

- капитализация;

- возможность онлайн открытия.

от 30 тыс. рублей

- капитализация;

- возможность онлайн-открытия.

от 50 тыс. рублей

- онлайн-открытие;

- капитализация;

- автоматическая пролонгация.

от 10 тыс. рублей

- нет ограничений по максимальной сумме;

- оформление через мобильный или интернет-банк.

от 1 тыс. рублей

- оформление онлайн;

- возможно пополнение в течение 185 дней после открытия;

- капитализация.

от 50 тыс. рублей

от 50 тыс. рублей

- возможно пополнение;

- возможно частичное снятие до суммы неснижаемого остатка.

от 1 млн рублей

- оформление онлайн;

- капитализация.

Как открыть вклад

Вклад «До востребования» в Сбербанке России можно открыть только в одном из отделений. В платежном онлайн-сервисе такой функции не предусмотрено.

Клиенту нужно выполнить несколько шагов:

- Посетить ближайшее отделение банка и обратиться к одному из работников организации.

- Подписать договор. Перед этим все бумаги нужно внимательно прочитать.

- Внести сумму, размер которой превышает уровень неснижаемого остатка, указанного в договоре.

При оформлении бумаг потребуется только один документ — паспорт.

Вклад «До востребования» может открыть гражданин РФ, достигший 14-летнего возраста. Если депозит предназначен для ребенка более младшего возраста, то договор оформляется на родителей.

Виды банковских вкладов

Вклад до востребования

Отличительной характеристикой вклада до востребования является возможность вкладчика в любой момент полностью или частично снять свои деньги либо пополнить свой вклад. Как правило, по таким вкладам процентная ставка минимальна и колеблется в районе 0,1-1%.

Зачем же тогда нужен такой вклад? Данный вид вклада используется для того, чтобы не хранить большие суммы наличных денег у себя дома. К примеру, вы продали свой автомобиль и собираетесь купить новый, но пока не определились с выбором и чтобы обезопасить себя и свои сбережения, лучшим решением будет открыть именно этот вид вклада.

Срочный

Этот вид вклада подходит для категории граждан, желающих получить дополнительный доход за хранение своих денежных средств в банке. В каждом банке вам могут предложить различные сроки, на которые вы можете открыть свой вклад. От размера сроков зависит величина процентной ставки.

Сроки могут быть от одного месяца до трёх лет и процентная ставка от 4 до 10% соответственно. В отличие от вклада до востребования, по срочному вкладу не допускается свободное использование денежных средств на счету. Ни пополнение, ни снятие денег невозможно, до истечения срока договора, заключенного с банковской организацией.

Целевые вклады

Это вид вкладов, который в большинстве случаев открывается на длительный период и имеет высокодоходную процентную ставку. Срок вклада заканчивается по достижению определенной цели, к примеру, поступления ребёнка в университет, или достижения им совершеннолетия либо же приобретения недвижимого имущества.

Преимущество целевых вкладов перед срочными заключается в том, что вкладчик имеет возможность пополнять свой депозит.

Накопительные вклады

Граждане, открывающие вклад такого типа, имеют возможность, а в некоторых случаях даже обязанность, пополнять его на определенную, указанную в договоре сумму, ежемесячно.

Проценты по накопительным вкладам на порядок ниже, чем проценты по срочным вкладам, но такие вклады идеально подходят для тех, кто хочет накопить приличную сумму, начав с небольшого, первоначального взноса.

Расчетные вклады

Вклады такого вида дают возможность вкладчику получать доходы от своих вложений, при этом довольно доступно управлять ими. Расчетные вклады делятся на два вида: только пополняемые и расходно-пополняемые.

В первом случае разрешается только пополнять свой вклад, с целью получения большего дохода. Во втором случае разрешается не только пополнять вклад, но и частично расходовать денежные средства со счета при условии, что остаток по вкладу не опустится ниже установленного минимума, иначе процентная ставка будет снижена.

Мультивалютные

Благодаря открытию подобного вклада, свои деньги можно хранить в нескольких видах валют сразу. Используя этот инструмент, можно получать прибыль не только с начисляемых на остаток процентов, но и за перевод денег из одной валюты в другую.

У этого вклада есть отличительная черта: риск потерять средства сведен к минимуму.

Обычно банки предлагают открыть такой вклад в самых распространенных валютах: долларах, евро и рублях. Причем вклад в рублях приносит максимальный доход, так как по нему установлен % самого высокого уровня.

Вклады для пенсионеров

Для этой категории граждан многие банковские организации разработали специальный продукт с небольшой минимальной суммой для внесения. Также для людей пожилого возраста действуют различные программы лояльности, бонусные системы и так далее.

Например, в Совкомбанке минимальная сумма внесения составляет всего 500 рублей, один раз в месяц можно забирать накопившиеся средства, а также счет можно пополнять когда угодно.

Условия по депозитам и вкладам

Жить на проценты от вклада или депозита хотели бы многие граждане. Но судя по реальным банковским предложениям, получать доходы можно только при вложении крупных сумм на несколько лет. Иначе прибыльность такого вида заработка будет весьма сомнительной.

Ставки

Процентные ставки по вкладам и депозитам часто меняются, и зависят от обстановки на рынке, а также от возможности банков использовать привлеченные средства для вложений в высокодоходные активы.

Годовые ставки в 2018 году составляли по вкладам и депозитам:

- до 7% в рублевых вложениях;

- до 2% в американских долларах;

- до 1% в европейской валюте.

Если банк предлагает процентную ставку значительно выше средней по банковским учреждениям, размещать в нем средства не желательно. Центробанк установил размер ключевой ставки в пределах 11%. Если ставка выбранного банка превышает эту цифру на 5 пунктов (16% в год), вкладчик должен будет заплатить налог с получаемой материальной выгоды.

Сроки

Вклады различают по срокам. Они могут быть:

- краткосрочными – максимально на 1 год, банки предлагают следующие сроки: от 1-3 месяцев, полугода, до одного года;

- среднесрочными – в пределах 1-3 лет, для вкладчиков размещение средств на таком виде депозита считается не очень выгодным, ставки зачастую ниже, чем при размещении средств на краткие сроки;

- долгосрочными – хранение средств более 3 лет (обычно не дольше 5 лет). В таком варианте срока размещения многое будет зависеть от размещенных активов и применяемой схемы, по которой осуществляется работа с депозитными средствами.

Суммы

Крупные депозитные активы желательно вложить на длительное время. Это позволит получать приличную прибыль.

Деньги на вкладе хранить длительное время нежелательно, так как инфляция оказывает негативное влияние на прибыль, положительных результатов достичь не получится.

Прочие условия

Валюта вклада может быть разной: в рублях, долларах, евро. При размещении активов на депозите можно использовать драгметаллы, ценные бумаги, другие предметы.

Расчет потенциального дохода по описываемому депозиту

Чтобы узнать размер потенциальной прибыли до момента создания описываемого депозита, вам совершенно не обязательно выполнять все вычисления самостоятельно. Это вызвано тем, что для этих целей на сайте банковской структуры предусмотрен специализированный калькулятор. Применять этот инструмент максимально просто. Для вычисления потенциального размера прибыли при помощи описываемого инструмента необходимо предпринять следующие шаги:

- Зайти на сайт банковской структуры.

- В основном меню необходимо найти опцию «Накопить и сохранить» и выбрать ее.

- Затем вы увидите еще одно меню, в котором нас интересует опция «Счета». При выборе этой опции вы сможете увидеть дополнительное меню, в котором необходимо выбрать раздел «До востребования».

Упомянутые выше шаги приведут вас на страницу, на которой размещен калькулятор для вычисления потенциальной доходности описываемых вкладов. Для получения необходимой вам информации вам следует просто заполнить все предложенные поля. В первую очередь необходимо указать валюту, в которой вы планируете создать счет, а также количество денег, которые вы внесете. Также нужно указать, через какое время вы планируете закрыть счет и забрать деньги.

При наличии у вас желания вносить дополнительные деньги на счет, в специальные поля необходимо внести частоту пополнения, а также размер каждого взноса. В случае если вы планируете периодически снимать деньги с накопительного счета, вам нужно будет указать, как часто вы планируете это делать и, какое количество финансов выводить.

После заполнения всех полей вам будет нужно подождать, пока приложение осуществит все необходимые расчеты и отобразит на экране информацию о потенциальном доходе, на который вы можете рассчитывать.

Лакомый кусочек

Банки на новую функцию по автоматическому зачислению средств от государства возлагают большие надежды, рассказали «Известиям» источники на финансовом рынке. Для кредитных организаций это дополнительный способ по привлечению новых клиентов. В частности, «Сбер» предлагал, чтобы деньги от правительства автоматически перечислялись только на их счета, однако остальные банки резко выступили против.

— Аналогии с зарплатным рабством не будет, — категорично заявил банкир из системно образующего банка. — Человек сам выберет кредитную организацию, на которую захочет получать деньги. Однако не исключено, что будет выработан перечень разрешенных банков.

Без востребования

Фото: ИЗВЕСТИЯ/Александр Казаков

По словам другого банкира, если у реквизитов, указанных на сайте госуслуг для получения госвыплат, будет пластиковая карта, то она должна быть выпущена платежной системой «Мир». Это еще не окончательное решение, но такое обсуждение ведется, подчеркнул он.

«Известия» спросили топ-30 банков, принимают ли они участие в обсуждении социального казначейства и готовы ли разрабатывать для госвыплат отдельные социальные счета.

ВТБ принимает активное участие в разработке проекта и будет готов предложить открыть подобный счет всем своим клиентам, как только механизм запустят, рассказал «Известиям» старший вице-президент, руководитель департамента розничных продуктов и сегментов банка Андрей Осипов.

— Клиентам не нужно будет оформлять лишние бумаги и посещать для этого отделения различных ведомств — документы будут доступны в цифровом формате. Для всех выплат будет открыт один счет, что избавляет пользователя от необходимости следить за несколькими финансовыми источниками. Кроме того, в данном случае начисления будут проходить проактивно: как только у клиента, к примеру, родится ребенок, он сразу будет получать выплаты без необходимости подавать заявления, — рассказал он.

На сегодняшний день банк РНКБ не принимал участие в обсуждении и не планировал разрабатывать специальный вид счетов для таких выплат, заявили в банке. Оптимальной стала бы возможность выбора для каждого россиянина из уже имеющихся собственных счетов и карт для предоставления подобного функционала, однако с условием, что этот счет будет уникален. Необходимость же открытия нового отдельного счета может стать дополнительной нагрузкой на банки и граждан.

Без востребования

Фото: ИЗВЕСТИЯ/Алексей Майшев

В остальных финансовых организациях оперативно не ответили на запрос. В пресс-службе ЦБ также оставили вопросы «Известий» без ответа.

Система перевода социальных выплат на банковский счет довольно распространена во всем мире. Некоторые страны открывают для этого так называемый базовый счет, где при рождении или достижении определенного возраста (например, при выдаче паспорта) каждый гражданин получает персональные реквизиты, рассказал руководитель направления исследований финансового центра «Сколково-РЭШ» Егор Кривошея. Такая мера позволяет людям быстрее получить социальные выплаты и не попасться на уловки мошенников.

Условия рассматриваемого депозита

Отдельного упоминания заслуживает тот факт, что рассматриваемая депозитная программа не может похвастаться большой процентной ставкой, но, несмотря на это, она пользуется огромной популярностью среди наших соотечественников. Основной причиной популярности рассматриваемого депозита является то, что у вас есть возможность открыть счет практически в любой мировой валюте, и практически в любое время осуществлять частичное снятие средств.

Согласно правилам рассматриваемой депозитной программы, независимо от того, в какой именно валюте вы примете решение открыть счет, размер процентной ставки будет составлять 0,01%. Из-за довольно низкого размера процентной ставки, наши соотечественники предпочитают использовать рассматриваемую депозитную программу для временного хранения средств. Обычно они создают подобные счета перед переводом денег на расчетный счет или перед открытием собственной виртуальной карты.

Если вы планируете открыть подобный депозит, то вам следует помнить, что начисление процентов в рамках рассматриваемой депозитной программы осуществляется каждый квартал. Также отдельного упоминания заслуживает тот факт, что минимально возможный размер вклада(десять рублей или пять долларов) играет роль неснижаемого остатка. Таким образом, эти денежные средства вы сможете получить назад лишь после того, как закроете депозит.

Благодаря тому, что рассматриваемые вклады являются бессрочными, вам не потребуется тратить собственное время и силы для периодического продления срока депозита. При возникновении необходимости обладатели подобных депозитов могут доверить третьим лицам управление их вкладом. Чтобы кто-то из ваших близких мог снимать деньги с депозита без вашего участия, вам необходимо принести в банк доверенность на конкретное лицо, которому вы решили доверить право управления вкладом.

Предложения банков России

Отечественным вкладчикам доступно много депозитных программ, при помощи которых можно открыть вклад до востребования. Оказанием подобных финансовых услуг населению занимается множество российских банков.

Сбербанк России

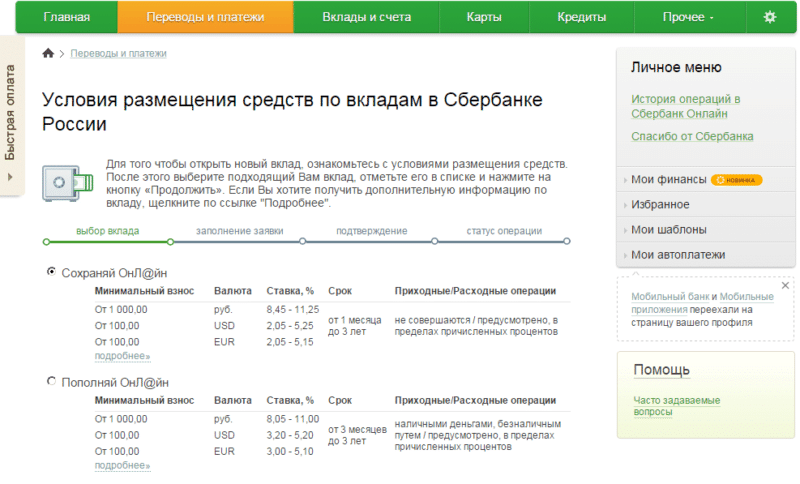

Клиенты Сбербанка России имеют возможность открыть вклад до востребования на срок до 3 лет с возможностью продления. Вкладчик может, как снять средства, так и пополнить счет в любой момент.

Управлять депозитом можно при помощи услуг интернет банкинга с любого устройства с доступом к всемирной сети. Процентная ставка составляет 0,01 % в год, но если вложить сумму большого размера, то ее размер может быть увеличен до 2,3 %.

Открыть депозитный счет можно в рублях, а также в 11 валютах иностранных государств. Минимальный остаток на счету в рублях составляет 10 руб. Для счетов в иностранной валюте минимальное ограничение составляет 5 долларов, евро или денежных единиц другого государства.

Как выбрать банковский депозит, смотрите в этом видео:

Условия и требования ВТБ 24

Клиенты ВТБ 24 могут открыть вклад до востребования, максимальный срок использования которого составляет 3 года. По окончанию срока действие договора можно продлить. Процентная ставка составляет 0,01 % в год. Начисление процентов происходит каждый месяц.

Вкладчик может свободно, как пополнять счет, так и снимать средства. Минимальная сумма взноса, а также остатка на счету составляет 100 рублей или эквивалент в иностранной валюте. Можно открыть вклад, как в рублях, так и в долларах, евро или британских фунтах.

РоссельхозБанк и его требования

Условия вкладов до востребования в РоссельхозБанке очень схожи с условиями использования аналогичной финансовой услуги Сбербанка. Процентная ставка составляет 0,01 % в год. Выплаты процентов происходят ежеквартально.

Минимальная сумма вклада составляет 10 рублей. Аналогичный размер минимальной суммы остатка. Также можно открыть счет в долларах или евро. В такой ситуации минимальная сумма составит 5 единиц в иностранной валюте.

Предложения других банков

| Название банка | Минимальная сумма | Размер процентной ставки |

| Совкомбанк | Не предусмотрено | 0,01 |

| Росгосстрах Банк | Не предусмотрено | 0,001 |

| Промсвязьбанк | 0,01 руб. | 0,01 |

| Альфа-Банк | Не предусмотрено | 0,01 |

Процентная ставка

Процентная ставка по вкладам до востребования существенно ниже, чем по срочным депозитам. Такие финансовые услуги подразумевают начисление минимальной процентной ставки в размере от 0,001 до 0,1 % в год.

Такой размер процентной ставки объявляется тем, что банк не может точно прогнозировать свою прибыль с привлеченных средств. Однако, есть вклады до востребования с более высокой процентной ставкой, а также срочные вклады с возможностью досрочного снятия.

Сроки банковских депозитов

Каждый банк предлагает своим клиентам открыть депозитный счет до востребования на разный срок. Максимальный срок может составлять от 1 до 5 лет, а минимальный – от 1 месяца до года.

В нашей стране легко открыть вклад в рублях, но не все знают, как это сделать. Все ответы находятся здесь.

При этом, вкладчик может в любой момент продлить срок действия счета. В случае наличия минимального ограничения суммы остатка на счету, то, в случае нарушения данного лимита, счет может быть закрыт досрочно.

Вклады физических лиц Россельхозбанка 2021: проценты и условия

Вклады Россельхозбанка для физических лиц в 2021 году имеют высокие процентные ставки: до 7,65% в рублях и 3,35% в долларах США. Смотрите, какие условия по депозитам РСХБ предлагает сегодня своим клиентам, в том числе пенсионерам.

Россельхозбанк создавался для финансирования жителей села и стимулирования развития сельского хозяйства. Банк сегодня предлагает большой выбор услуг для селян, кредитует фермеров, выдает деньги на инфраструктурные проекты в селе.

Но в багаже Россельхозбанка сегодня есть и большой спектр продуктов, предназначенных не только селянам. Например, сегодня Россельхозбанк предлагает клиентам целый ряд депозитов физических лиц в рублях и иностранной валюте на самых разнообразных и выгодных условиях под довольно привлекательный процент:

- Пополняемые или без такой возможности;

- С частичным снятием без потери процентов или без;

- С капитализацией или ежемесячной выплатой процентов на счет.

Есть вклады Россельхозбанка для тех, у кого средств не слишком много, и для тех, кто имеет крупные суммы и готов получать максимальный процент.

Процентные ставки у депозитов в Россельхозбанке различаются не только от срока и суммы, но и от способа открытия вкладов. При оформлении депозита онлайн доходность может быть больше, чем при открытии аналогичного вклада в офисе. Это следует учитывать. Чтобы вам было проще подобрать себе в Россельхозбанке подходящий вклад, мы собрали их на одной странице.