Как рассчитать срок исковой давности по кредиторской задолженности?

Содержание:

- Что значит срок исковой давности по кредиту

- Реально ли списать долг по кредитам через банкротство?

- Срок исковой давности по повременным платежам и процентам

- Срок давности прошел, а банк подал в суд – что делать?

- С какого дня начинать отсчет

- Как списать кредиторскую задолженность

- Как рассчитывается срок исковой давности при просрочке по кредитам

- Возможно ли законно не платить по кредиту 3 года

- Срок действия кредитного договора

- Подведём итоги

Что значит срок исковой давности по кредиту

Исковая давность по кредиту – это период, на протяжении которого кредитор имеет законные основания для воздействия на нарушителя пунктов кредитного договора.

На протяжении данного срока, а он составляет 3 года, банковская структура имеет право требовать возврат своих средств со всеми процентами и штрафами за просрочку. Когда же период для предъявления требований истек, все претензии со стороны банка считаются незаконными, останется только списать долг или же продать коллекторам.

Важно: соответственно статье 200 1 части ГК РФ, исковая давность не может наступить в момент войны на территории страны и при внесении изменений в нормативные документы Гражданского Кодекса

Особенности исковой давности.

Сроки исковой давности

Суды не формулируют общего мнения по поводу исчисления срока исковой давности, поэтому такой период может высчитываться в два варианта:

- От момента последнего платежа – этот способ выгоден для заемщика;

- От окончания действия кредитного договора – что наиболее оптимально для банка.

Третьим вариантом может быть время, с которого кредитор узнал об образовавшейся задолженности

При этом важно помнить, что в случае с кредитными картами рассчитывать на окончание срока исковой давности не приходится, так как установленный лимит по ним обычно овердрафта действует на бессрочной основе

Важно: перед подписанием кредитного договора нужно его тщательно изучать – многие банки устанавливают индивидуальный срок исковой давности, который нередко достигает пожизненных сроков. Еще на период действия срока требования влияют контакты должника с банком.

Если же банк согласился на реструктуризацию, то дата начала действия нового соглашения является и началом искового периода

Если же банк согласился на реструктуризацию, то дата начала действия нового соглашения является и началом искового периода.

В том случае, когда долг продан коллекторам, срок иска не возобновляется, так что здесь важно быть предельно осторожными, потому что, понимая свою несостоятельность, они могут нести угрозу в виде незаконных действий. Важно: в ходе судебных разбирательств суд самостоятельно не занимается вычитанием срока, он опирается на веские аргументы сторон. Так что определение числа, от которого высчитывается срок исковой давности, зависит от судей, юристов банка и адвоката заемщика

Так что определение числа, от которого высчитывается срок исковой давности, зависит от судей, юристов банка и адвоката заемщика

Важно: в ходе судебных разбирательств суд самостоятельно не занимается вычитанием срока, он опирается на веские аргументы сторон. Так что определение числа, от которого высчитывается срок исковой давности, зависит от судей, юристов банка и адвоката заемщика

Алгоритм исчисления исковой давности

Для расчета исковой давности нужно придерживаться определенных правил:

- С момента предъявления банком требования о досрочном погашении кредита в официальной форме;

- С момента общения заемщика и кредитора, в ходе которого должник письменно или в иной способ соглашается со своим долгом;

- После прошения о реструктуризации или рефинансировании, особенно при положительном ответе срок обнуляется;

- После частичной оплаты срок возобновляется, а при полном внесении суммы прекращается до момента очередной задолженности.

Важно: срок исковой давности нельзя изменить по соглашению сторон, даже если это прописано в договоре, такая бумага ничтожна. Что такое исковая давность по кредиту, рассказано в этом видео:. Что такое исковая давность по кредиту, рассказано в этом видео:

Что такое исковая давность по кредиту, рассказано в этом видео:

Дата начала исчисления срока

В большинстве случаев исковая давность по кредиту начинает свой отсчет с момента последнего платежа, а благодаря 198 статье ГК РФ банк не может какими-либо дополнительными инструментами его продлить.

К примеру, если договор от 1 марта 2014 года, а последний платеж был совершен 1 октября этого же года, то при неизменных обстоятельствах банк имеет право требовать возврата средств до 1 октября 2017 года. Финансовое учреждение, не реагирующее на молчание заемщика в отношении оплаты, только усугубляет ситуацию, тем, что никак не изменяет точку отсчета.

Реально ли списать долг по кредитам через банкротство?

Процедура установления факта некредитоспособности физического лица осуществляется через суд или через МФЦ.

Банкротство физического лица через арбитражный суд позволяет избавиться от старых долгов практически в любом объеме, если:

- у должника нет достаточно ценного имущества, чтобы средств от его реализации хватило на проведение расчетов с кредиторами;

- у должника слишком маленький доход для полноценной оплаты ежемесячных платежей.

В 80% случаев банкротство проводится через реализацию имущества. Остальные 20% приходятся на судебную реструктуризацию долгов. Это реабилитационная процедура, которая помогает восстановить платежеспособность.

Через банкротство физ. лиц можно списать долги по кредитам, микрозаймам, ЖКХ, налогам, штрафам, распискам и т.д.

Сколько стоит банкротство?

Наши услуги и цены

-

Услуга

Стоимость -

Внесудебное банкротство физ. лица «под ключ»

25 000 руб.

Списать долги -

Подготовка документов к процедуре внесудебного банкротства

14 500 руб.

Списать долги -

Судебное банкротство физических лиц «под ключ»

от 8 000 р./мес.

Списать долги -

Дополнительные услуги

от 2 000 руб.

Списать долги

Чем же выгодно банкротство физ. лиц в 2021 году?

- с первого судебного заседания прекращаются любые претензии в адрес должника, выбивание долгов и другие меры, применяемые банками, МФО, коллекторами;

- приостанавливаются исполнительные производства у судебных приставов;

- сумма задолженности перестает расти;

- отпадает необходимость вносить ежемесячные платежи по кредитам.

Внесудебная процедура через МФЦ поможет только тем должникам, чей долг менее 500 000 руб.

В чем подвох? Обязательное условие — закрытое исполнительное производство по причине отсутствия имущества.

Наша команда

-

Владислав Квитченко

генеральный директор -

Татьяна Смирнова

Старший юрист по банкротству физ. лиц -

Григорий Нечаев

Юрист по банкротству физ. лиц -

Олег Мартин

Финансовый аналитик -

Ярослав Митьков

Младший юрист по банкротству физ. лиц

Частые вопросы

-

Можно ли подать заявление в суд на списание долга, если прошло более 3 лет с момента последнего платежа?

Все зависит от того, обращался ли банк за взысканием долга. Если в пределах трех лет после последнего платежа был подан иск и банк получил исполнительный лист, срок давности фактически уже не применяется. Для списания долга можно подавать только на банкротство по общим правилам.

Если за три года банк не обратился в суд, срок давности будет пропущен. В этом случае обращаться на банкротство не имеет смысла. Если банк решит подать в суд, достаточно заявить в суде о пропуске срока, потребовать прекращения дела. После этого принудительное взыскание будет невозможно.

-

Может ли банк отказаться закрывать кредит, рефинансируемый другим банком?

Банк закроет кредит, как только получит возмещение по основной сумме задолженности и начисленным процентам. При этом банк не должно интересовать, кто будет платить по кредиту. Если заемщик нашел другой банк и получил одобрение на рефинансирование, деньги будут перечислены не закрытие первоначального кредита.

Как только средства поступят на кредитный счет, банк обязан закрыть кредит, а по запросу заемщика выдать подтверждающий документ (справку об отсутствии задолженности, выписку по счету).

-

Как пройти судебную реструктуризацию и погасить долг за 3 года?

Банкротство не обязательно завершается реализацией имущества и списанием долгов. Целью процедуры может быть восстановление платежеспособности должника. Для этого подается план реструктуризации задолженности, который будет рассматриваться в судебном заседании, с учетом мнения кредиторов.

План реструктуризации можно утвердить на 3 года, если с этим будут согласны все кредиторы. Так как кредиторы получают шанс вернуть деньги, они дадут согласие на реструктуризацию, если должник подтвердит готовность и возможность платить. На период реструктуризации будут приостановлено начисление неустоек, пени, других штрафных санкций.

-

Как списать долг за ипотеку многодетной семье?

1. Можно полностью или частично списать до 450 тыс. руб. по Федеральному закону № 157-ФЗ, если у семьи третий ребенок родился в период с 1 января 2019 года по 31 декабря 2022 года. Закон № 157-ФЗ был принят специально для поддержки многодетных семей с малолетними детьми. Выделение средств на погашение ипотеки осуществляется через систему и банк ДОМ.РФ. Максимальный размер субсидии составляет 450 тыс. руб. Если остаток по ипотеке меньше, субсидия будет выплачена по фактическому остатку.

2. В судебном процессе или в ходе банкротства можно добиться реструктуризации долга, подписать новый график платежей и получить временную отсрочку.

Срок исковой давности по повременным платежам и процентам

В пункте 24 Постановления Пленума указано, что течение срока давности по иску, вытекающему из нарушения одной стороной договора условия об оплате товара (работ, услуг) по частям, начинается в отношении каждой отдельной части. Однако по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т. п.) срок исковой давности исчисляется отдельно по каждому просроченному платежу. Аналогичный вывод был сделан в п. 3 Обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств.

Также по каждому просроченному платежу исчисляется срок исковой давности по требованию о взыскании неустойки или процентов, подлежащих уплате по правилам ст. 395 ГК РФ.

Предъявление в суд главного требования не влияет на течение срока исковой давности по дополнительным требованиям. Например, в случае предъявления иска о взыскании лишь суммы основного долга срок исковой давности по требованию о взыскании неустойки продолжает течь.

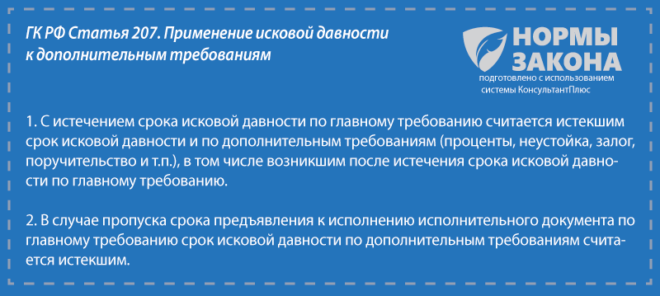

Между тем с истечением срока исковой давности по главному требованию считается истекшим срок исковой давности и по дополнительным требованиям (проценты, неустойка, залог, поручительство, требование о возмещении неполученных доходов при истечении срока исковой давности по требованию о возвращении неосновательного обогащения и т. п.), в том числе возникшим после начала течения срока исковой давности по главному требованию.

Однако если стороны договора займа/кредита установили в договоре, что проценты, подлежащие уплате заемщиком на сумму займа в размере и в порядке, определяемых п. 1 ст. 809 ГК РФ, уплачиваются позднее срока возврата основной суммы займа (кредита), срок исковой давности по требованию об уплате суммы таких процентов, начисленных до наступления срока возврата займа (кредита), исчисляется отдельно по этому обязательству и не зависит от истечения срока исковой давности по требованию о возврате основной суммы займа/кредита (п. 26 Постановления № 43).

* * *

В заключение сформулируем основные выводы:

- течение срока исковой давности для юридического лица начинается со дня, когда лицо, обладающее правом самостоятельно или совместно с иными лицами действовать от имени юридического лица, узнало или должно было узнать о нарушении права юридического лица и о том, кто является надлежащим ответчиком;

- исковая давность не распространяется на негаторные иски, но применяется к иску об истребовании имущества из чужого незаконного владения (виндикационный иск);

- исковая давность применяется только по заявлению стороны в споре, которое может быть сделано в письменной или в устной форме при подготовке дела к судебному разбирательству, непосредственно при рассмотрении дела по существу в суде первой инстанции, а также в суде апелляционной инстанции (в случае если дело рассматривается по правилам производства в суде первой инстанции);

- признание части долга, в том числе путем уплаты его части, не свидетельствует о признании долга в целом, если иное не оговорено должником. А действия должника, свидетельствующие о признании лишь части долга (уплата периодического платежа), не могут являться основанием для перерыва течения срока исковой давности по другим частям (платежам);

- по искам о просроченных повременных платежах (проценты за пользование заемными средствами, арендная плата и т. п.) срок исковой давности исчисляется отдельно по каждому просроченному платежу;

- с истечением срока исковой давности по главному требованию считается истекшим срок исковой давности и по дополнительным требованиям (проценты, неустойка, залог, поручительство, требование о возмещении неполученных доходов при истечении срока исковой давности по требованию о возвращении неосновательного обогащения и т. п.), в том числе возникшим после начала течения срока исковой давности по главному требованию.

Постановление Пленума ВС РФ от 29.09.2015 № 43 «О некоторых вопросах, связанных с применением норм Гражданского кодекса Российской Федерации об исковой давности».

Постановление Пленума ВС РФ от 12.11.2001 № 15 и Пленума ВАС РФ от 15.11.2001 № 18 «О некоторых вопросах, связанных с применением норм Гражданского кодекса РФ об исковой давности».

Обзор судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств, утв. Президиумом ВС РФ 22.05.2013.

Срок давности прошел, а банк подал в суд – что делать?

Обычно банки не доводят ситуацию до истечения периода. При первом обнаружении неплатежеспособности клиента они сразу обращаются в суд. Но даже в таком случае банк имеет право обратиться в суд для выбивания долга от заемщика. В таком случае не получится избежать долговых обязательств.

Следует отметить, что банк вряд обратиться в суд после истечения трехлетнего периода. Он может обратиться к коллекторам для применения более жестоких мер взыскания по договору. В некоторых случаях может дойти даже до насилия, но обычно такие методики находятся вне закона.

Есть совершенно легальные методы, которые позволяют не платить долг. При этом следует знать о некоторых особенностях, чтобы банк не подал в суд за этот период. Вы можете выполнить следующее:

- не предпринимать действий в трехлетний период – можно просто не платить по долгу;

- банк не должен предпринимать каких-либо действий для взыскания задолженности;

- после истечения трехлетнего периода банк не имеет права требовать от заемщика сумму, указанную по кредиту.

Все три условия вряд ли будут выполнены одновременно, но бывали такие случае. Заплатите по долгу вовремя – тогда вы избежите многих проблем.

Банк имеет право подать в суд после истечения трех лет. Поэтому следует приготовиться, что долг все равно спишут. В большинстве случаев на практике судьи даже не смотрят на периоды. Придется приготовиться к защите на судебном разбирательстве. Вам следует доказать судье свои права по закону. В таком случае иск будет отклонен, а вы сможете вздохнуть спокойно.

Вы можете заявить об истечении периода исковой давности в письменном виде. Для этого заполните ходатайство с полным объяснением причин и других факторов, которые не доведут дело до суда.

С какого дня начинать отсчет

Могут ли списать кредит за сроком банки и коллекторские агентства? Закон позволяет им это сделать, но списывается кредит крайне редко. У многих финансовых учреждений в работе имеются задолженности, которым 7-8 лет

Поэтому важно знать, как начинается отсчет срока в каждом конкретном случае, чтобы юридически грамотно действовать при финансовых спорах с кредитором

По кредитной карточке

Ссуда через кредитную карточку и потребительский заем регулируются одними и теми законодательными актами РФ. Поэтому срок исковой давности по кредитной карте – 3 года. Однако его определение отличается от расчетов в отношении кредита. Связано это с тем, что у кредитной карточки нет конкретной даты окончания кредитования. Здесь применяются следующие виды расчета:

- со дня внесения последнего платежа;

- с даты получения заказного письма с решением банка о досрочном закрытии долга;

- со времени снятия денег с кредитного счета, если не производились платежи в счет его погашения.

Судом может быть изменена дата отсчета, если будет доказана встреча представителей банка и дебитора по поводу несвоевременного погашения сумм взятого кредита.

По судебному решению

Признание долга в судебном порядке означает, что он должен быть истребован добровольно или с привлечением судебных приставов. Вести речь в таком случае об исковом сроке давности по кредиту с юридической точки зрения некорректно. Здесь начинают действовать совершенно другие правовые нормы, регулирующие стадию исполнительного производства (ст. 21 ФЗ-229).

По займу умершего дебитора

Со смертью заемщика кредитный долг банку не умирает. Он переходит к правопреемникам (наследникам) (ст. 1112 Гражданского кодекса РФ).

Для вступления в наследство, законодательством России предусмотрено 6 месяцев (ст. 1154 ГК РФ) после смерти должника или признания его умершим судом. В этот период приостанавливается срока давности, а банк замораживает начисление штрафных санкций по просроченному взносу за ссуду. Через 6 месяцев после смерти правопреемники могут:

- вступить в наследство;

- отказаться от наследования.

Принятие наследства автоматически обнуляет предыдущий отсчет срока. Следующий аналогичный срок отсчитывается с даты выдачи нотариусом «Свидетельства о праве собственности».

По его истечении наследники могут вступить в наследство через суд, который обязан признать их право на собственность.

Однако это вовсе не означает, что наследники легко и просто уйдут от обязанности вернуть заем. Кредитные организации в таких случаях могут:

- Предъявить финансовые требования к исполнителю завещания;

- Подать в суд иск о возмещении долга с наследственного имущества. Суд возбуждает производство по делу и сразу же его приостанавливает, до вступления наследниками в права собственности.

Отсутствие конкретных ответчиков во время подачи иска не служит основанием для отказа в его принятии к производству. Только отречение от наследства позволяет отказаться от любых требований по долгам умершего. При этом частичный отказ от наследства не предусматривается (ст. 1157 ГК РФ), т.е. нельзя унаследовать деньги и отказаться от движимого и недвижимого имущества, или наоборот.

В случае, когда наследники не приняли наследство, но пользуются им по факту (например, квартирой), суд может передать ее банку в счет погашения кредита.

Для поручителей

Исковая давность по срокам для поручителей устанавливается п. 6 ст. 367 ГК РФ. Он предусматривает однозначное толкование закона. Если договором займа не оговорены даты начала и окончания срока поручительства, то оно действует ровно год после окончания действия договора займа.

Если банк в эти сроки предъявил претензии поручителю, то последнему придется полностью погасить кредитную задолженность, чтобы выполнить взятые на себя обязательства. При просроченной исковой давности ни банк, ни суд не могут восстановить, прервать или запустить ее новый отсчет, так как в таком случае не срок истекает, а прекращает действовать само обязательство.

В случае смерти дебитора у поручителя два возможных варианта развития событий:

- Продолжить выполнять свои обязательства, если договором предусмотрено согласие поручителя отвечать за правопреемника. В этом случае смерть должника не влияет на срок поручительства;

- Поручительство прекращается после перевода задолженности на наследника, если такой пункт в договоре отсутствует.

Как списать кредиторскую задолженность

Списание «кредиторки» проводится в обоих видах учета: налоговом и бухгалтерском. Разберем особенности проведения процедуры в двух видах отчетности.

В бухгалтерском учете

«Устаревший» долг в бухучете списывается по кредиту счета (счет 91, субсчет 1) в разряде иных доходов.

Кроме этого, для списания кредиторских долгов с истекшим сроком используются и другие счета:

- 60 «Расчеты с подрядчиками и поставщиками»;

- 70 «Расчеты с персоналом фирмы по оплате его труда»;

- 76 «Расчеты с внешними кредиторами или дебиторами»;

- 67 «Расчеты с займами и кредитами».

Кредитная задолженность по оплате труда персоналу отражается в счете с номером 76. Проводка для списания КЗ перед персоналом обозначается индексом Д 76 К 91-1. Подробнее о проводках, применяемых к снятию долгов в отношении подотчетных лиц, акционеров и других кредиторов, мы поговорим ниже.

В налоговом учете

В налоговом учете списание просроченного долга выполняется его включением (начислением) в перечень доходов, которые по статье 250, п.18 Налогового Кодекса Российской Федерации облагаются налогом на прибыль.

Кредиторский долг с истекшим сроком включается в перечень доходов бюджета фирмы в месяц окончания периода его давности. Включение в перечень не зависит от инвентаризации и составления бухгалтерской справки.

В качестве основания для списания задолженности в налоговом учете берут акт инвентаризации, документ, обосновывающий процедуру и приказ, подписанный руководителем организации.

Как рассчитывается срок исковой давности при просрочке по кредитам

Чтобы правильно применить закон об исковой давности по кредиту, нужно знать даты внесения ежемесячных платежей. Приведем пример, как считается срок и когда он будет признан пропущенным:

- если дата внесения платежа по графику определена на 25 июня 2020 года, то срок давности начнет течь на следующий день и истечет 26 июня 2023 года;

- если дата внесения платежа по графику определена на 25 июля 2020 года, то давность начнет течь на следующий день и истечет 26 июля 2023 года;

- если дата внесения платежа по графику определена на 25 августа 2020 года, то срок начнет течь на следующий день и истечет 26 августа 2023 года.

Аналогичным образом можно проверить, истек ли период на взыскание по остальным платежам. Нередко возникают ситуации, когда некоторые требования в иске касаются платежей с истекшими сроками, тогда как по остальной части обязательств они еще продолжают течь. В этом случае ответчик сможет добиться частичного отказа в иске.

Срок исковой давности по кредитной карте

Оформление кредитной карты отличается только способом получения денег. Банк может зачислить на карту сразу всю сумму кредита, либо откроет овердрафт. Во втором случае кредитные обязательства будут возникать по мере совершения покупок, платежей, снятия наличных.

Вот несколько нюансов, связанных с определением периодов давности при просрочках по кредитным картам:

- в договоре на оформление кредитной карты и счета будут указаны условия пользования деньгами, в том числе дата внесения платежа или сразу всей суммы кредита;

- если карта оформляет онлайн, будут применяться общие правила кредитования, действующие в конкретном банке (обычно они размещены на сайте кредитного учреждения, а заемщик получит копию документа);

- если очередной платеж внесен до назначенной даты, обязательство считается выполненным, а срок на подачу иска по нему не начинает течь;

- при просрочке даже на 1 день, давность начинает течь, составляет стандартные 3 года.

Если подан иск на взыскание долга по кредитной карте, можно запросить выписку по счету и платежам, изучить правила кредитования или договор. По этим данным вы сможете проверить, не истек ли срок на момент подачи иска.

Исковая давность по кредиту для поручителя

Поручитель принимает на себя обязательства по выплате кредита, если основной заемщик допустит просрочку, нарушит даты внесения платежей или другие условия договора. Поручительство по кредитам физ. лиц или организаций не меняет срок давности. Это означает, что банк вправе обратиться с иском в суд к основному заемщику или к поручителю в пределах обычных трех лет. Продление сроков в отношении поручителей законом не предусмотрено.

По кредиту умершего заемщика

Если заемщик по кредиту скончается, его обязательства могут перейти к наследникам, принявшим имущество. В отношении таких правопреемников срок давности течет с момента нарушения первоначального обязательства по договору.

Например, если на день смерти заемщика уже прошло 2 года после образования просрочки, банк сможет предъявить иск к наследникам в течение 1 года. Общий срок давности в 3 года при наследовании обязательств не продлевается и не прерывается.

Получили в наследство долги? Закажите звонок юриста

Возможно ли законно не платить по кредиту 3 года

Законопослушные граждане ответственно относятся к долговым обязательствам финансового характера и своевременно оплачивают ежемесячные взносы. Сознательные читатели, которые в силу жизненных обстоятельств не могут отдать долг вовремя, часто задают вопрос «Не плачу кредит 2 года, что будет?».

Ответ: события могут быть самыми разными. Первым делом банк самостоятельно принимает меры по стимуляции выплат. Это телефонные звонки сотрудников, письма, смс. В случае игнорирования дело может быть направлено в суд. Эта инстанция зачастую становится на сторону должника, но расслабляться не стоит. Можно лишь понизить конечные выплаты с учётом насчитанных процентов.

Законно избежать выплат по просроченному кредиту можно в случае:

- Везения – если в системе банка произошёл сбой. Такое случается крайне редко. Надежды на системную ошибку мизерны.

- Второй вариант – принятие банком решения о закрытии ссуды, несмотря на её неуплату. В таком случае сумма долга настолько мала, что компания не хочет тратить свои ресурсы на доведения дела до суда.

- Независимо от давности долг может быть закрыт банком для корректировки отчётностей. При этом выплатить долги можно после закрытия счёта.

- Кредит оплачен в случае передачи дела в правоохранительные органы по статье мошенничество. Долг списывается и счёт закрывается.

- Действенные ситуации по законной неуплате займа – смерть заёмщика, пропажа без вести.

Чтобы избежать долговой ямы по кредиту, нужно проявлять сознательность и оплачивать кредитные взносы ежемесячно. Так можно минимизировать затраты на оплату процентов, пени.

Срок действия кредитного договора

Договор кредитования определяется как заключенный между сторонами договор, по которому одна сторона обязуется передать денежные средства в размере и на установленных в этом документе условиях на определенный срок, а заемщик – возвратить полученные средства с начисленными процентами. Такой договор подчиняется правилам, установленным ГК РФ, заключается в письменной форме и имеет свой срок.

Согласно ст. 433 ГК РФ договор кредита считается заключенным в момент его подписания сторонами; следовательно, дата подписания и будет началом срока его действия. Если же договор кредитования подписывается не одновременно, то начало срока его действия – это дата получения его обратно стороной, подписавшей документ первой, – после того как договор будет направлен другой стороне на подпись и возвращен ею.

Так, если заемщик получил подписанный кредитором договор, ознакомился с условиями, подписал его и отправил кредитору, то момент получения банком такого документа и будет считаться началом срока действия кредитного договора исходя из положения ч. 1 ст. 425 ГК РФ.

Окончанием действия договора кредита станет момент, когда заемщик исполнит взятое долговое обязательство перед кредитором. Такое положение вытекает из п. 3 ст. 425 ГК РФ.

Обратите внимание! Договор кредита считается действующим до исполнения обязательств по нему, если в нем нет условия, в силу которого срок окончания действия договора влечет за собой прекращение обязательств сторон. В договоре кредитования такое условие практически всегда отсутствует, так как исходя из норм ГК РФ сроком окончания кредитного договора считается момент, когда стороны полностью выполнили обязательства, то есть именно дата прекращения долговых обязательств заемщика становится датой окончания действия договора кредита

В договоре кредитования такое условие практически всегда отсутствует, так как исходя из норм ГК РФ сроком окончания кредитного договора считается момент, когда стороны полностью выполнили обязательства, то есть именно дата прекращения долговых обязательств заемщика становится датой окончания действия договора кредита.

Следовательно, срок действия кредитного договора определяется как период времени между его заключением сторонами и моментом, когда стороны исполнят в полной мере свои обязательства.

Подведём итоги

Перед тем как твёрдо решить не выплачивать долг, надо трезво оценить финансовую ситуацию, взвесить последствия и наказание с материальными сложностями. Если у вас образовался долг по кредиту больше 3 лет, то мудрым решением станет любой компромисс и выплата долгового обязательства.

Клиенту, который возвращает займ, возвращают доверие и не заносят в список сомнительных клиентов. Заёмщикам, которые просрочили кредиты, но вернули просрочку спустя 3 года, не будет ограничений из-за испорченной кредитной истории. Они смогут пользоваться кредитными средствами по желанию. Их минуют наказания в виде штрафов, конфискаций, обязательных работ, удержаний из дохода и тюремного заключения.

Ищите компромисс с банком-кредитором! Вы добьётесь успеха, вооружившись нашей информацией и советами!

Чтобы сориентироваться, как действовать в проблемной ситуации, предлагаем выбрать решение для конкретного случая из приведённых в таблице.

Таблица рекомендаций по выходу из задолженности по кредиту

|

Работа финансовых учреждений по стимуляции уплаты долга |

Выход |

| Телефонные звонки, смс-напоминания, письма | Заплатить ежемесячный взнос, реструктуризация, рефинансирование, кредитные каникулы. |

| Передача дела в суд | Нанять опытного юриста, отстоять свои права с целью уменьшить пеню, отсрочить выплату. |

| Передача кредитного обязательства в коллекторскую службу | Обратиться в антиколлекторскую службу, подать иск в суд на противозаконные действия. |

| Открытие уголовного дела по мошенничеству или невыплате долга в особо крупном размере | Заплатить ежемесячный взнос, реструктуризация, рефинансирование, кредитные каникулы, взять справку о невозможности выполнить обязательства в срок, подача заявления об отсрочке выплат. |

|

Оформление ссуды на ваше имя |

Обратиться в правоохранительные органы, суд, прокуратуру для разбирательства, выяснения обстоятельств и поимки мошенников. |

| Оформление кредита ошибочно | Обратиться к руководству банка-кредитора для выяснения обстоятельств и аннуляции долга. |