Как оформить военную ипотеку: документы, условия и требования

Содержание:

- Как реализуется программа и что такое накопления по военной ипотеке?

- Распространенные проблемы с военной ипотекой

- Особенности погашения ипотеки после увольнения

- Последние изменения и новости военной ипотеки-2019

- На какие ставки можно рассчитывать

- Условия в крупных банках России

- Военная ипотека – условия предоставления

- Для кого предназначена Росвоенипотека

- Социальная ипотека военным

- Виды социальной ипотеки

Как реализуется программа и что такое накопления по военной ипотеке?

От момента поступления военнослужащего на службу до того, как он получит возможность оформить кредитный договор с банком и переехать в новую квартиру, проходит не меньше 3 лет. Для получения ипотечного кредита на выгодных условиях военнослужащему придется пройти немало этапов. Рассмотрим подробнее весь процесс участия заемщика в программе Военная ипотека.

Итак, военнослужащий вносится в специальный реестр автоматически (выпускники военных вузов и офицеры), либо после написания соответствующего рапорта на имя командира (контрактники). Этот рапорт рассматривается на протяжении максимум 3 месяцев, после чего военнослужащий становится официальным участником накопительной ипотечной системы (НИС).

После этого военнослужащий включается в реестр Департамента жилищного обеспечения Минобороны РФ и данные о нем поступают в государственный орган, курирующий вопросы реализации программы — ФГКУ «Росвоенипотека». Именно эта организация открывает накопительный счет на имя военнослужащего, куда и будут поступать накопления по военной ипотеке. Под накопительной частью военной ипотеки подразумевают ежегодные отчисления из государственного бюджета на счет участника программы, которые накапливаясь, образуют довольно внушительную сумму, получившую название целевого жилищного займа (ЦЖЗ).

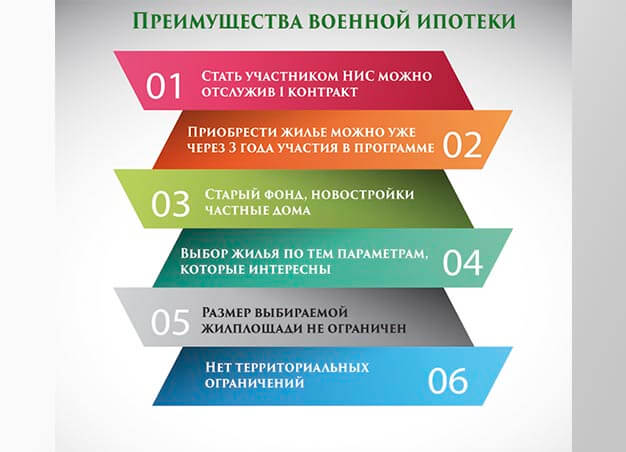

Воспользоваться средствами целевого займа с целью оформления ипотечного кредита можно спустя три года после внесения военнослужащего в реестр участников программы. К этому моменту на счету накапливается более 750 тысяч рублей, которых вполне достаточно для внесения первого взноса по ипотечному кредиту. Если жилье приобретается в крупном мегаполисе или речь идет о покупке элитной недвижимости, этой суммы может быть недостаточно. В этом случае закон допускает дополнительное привлечение собственных средств заемщика. Кроме того, военнослужащий может продолжать службу и накапливать средства на индивидуальном счете на протяжении последующих лет, чтобы увеличить возможности внесения первого взноса по кредиту.

У многих участников программы возникают вопросы относительно того, как узнать, сколько средств накопилось на счету на данный момент. Это можно сделать несколькими способами:

- Воспользоваться личным кабинетом на официальном сайте «Росвоенипотеки», где отражаются все операции по индивидуальному счету военнослужащего;

- Обратиться к командованию, которое обязано уведомлять участников о ежегодных поступлениях из бюджета на его счет;

- Воспользоваться таблицей начислений, которая представлена на официальном сайте «Росвоенипотеки» и рассчитать сумму по дате включения участника программы в реестр.

Когда суммы на индивидуальном счете военнослужащего достаточно для оформления ипотечного кредита, ему следует обратиться к командованию с рапортом о выдаче сертификата Военной ипотеки. Рапорт рассматривается максимум три месяца, после чего участник программы получает документ, в котором указывается сумма на его счету и отражаются все денежные поступления за время службы. С этим документом участник программы должен обратиться в банк.

Распространенные проблемы с военной ипотекой

Несмотря на внешнюю доступность ипотечного займа для военнослужащих, существует ряд известных трудностей:

- Отсутствие доступной жилплощади. Большинство служащих вооруженных сил не могут позволить себе жилье желаемых размеров из-за ограниченного количества денежных средств на индивидуальном счету. За три года, после которых появляется возможность использования накопленных средств, вряд ли соберется достаточная денежная сумма. Благодаря правкам, внесенным в прошлом году в закон о военной ипотеке ФЗ №117, у супругов появилась возможность использовать средства совместно, если оба являются участниками НИС.

- Дополнительные расходы на оценку жилья. Перед приобретением жилья на вторичном рынке необходимо провести его оценку. Расходы на это ложатся на плечи военнослужащего-покупателя. Услуги риелторов также войдут в дополнительные траты.

- Страховка. Стоимость страховых взносов не оплачивается за счет накопительно-ипотечной системы согласно законодательству о военной ипотеке. Уплата страховки и заключение договора имущественного страхования является обязательной процедурой оформления кредитного займа.

- Размер семьи. Чем больше семья военнослужащего, тем больших размеров жилищная площадь ему потребуется. Размер ежегодных взносов — величина постоянная, что является большой проблемой для больших семей при покупке квартиры или дома с большой квадратурой.

- Ограниченный выбор квартир. Найти жилье на первичном рынке, соответствующее условиям банка и ФГКУ не совсем просто. На вторичном рынке недвижимости тоже могут возникнуть проблемы – жилье не должно находиться в аварийном состоянии и не иметь несогласованных с жилищным управлением перепланировок.

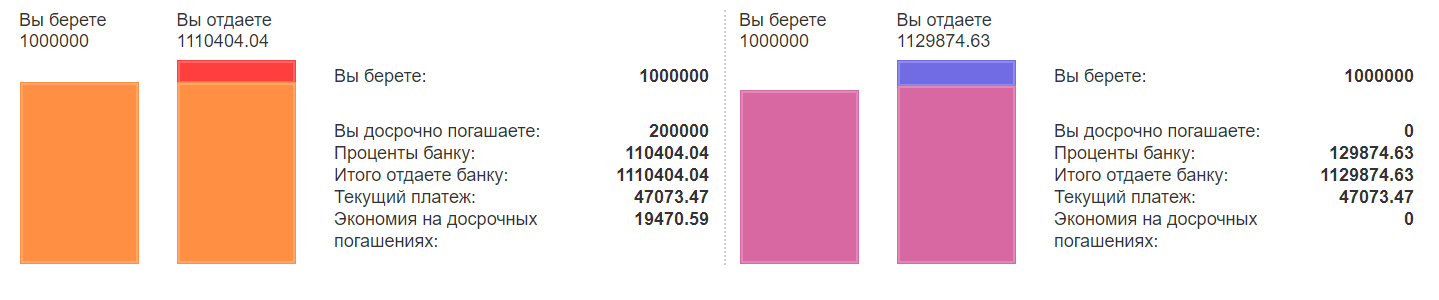

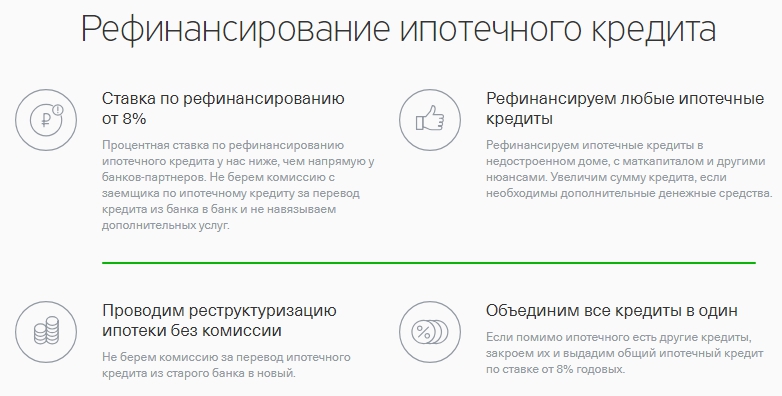

- Возмещение ипотеки. В случае увольнения военнослужащего без уважительных причин, имеющего общий стаж воинской службы менее 10 лет, он обязан вернуть все денежные средства, выданные ранее, самостоятельно. Если же выслуга составляет более 10 лет, но не превышает 20, то оплатить нужно будет только оставшуюся часть кредита, без возмещения выданных ранее денежных средств. Упростить это можно, оформив рефинансирование военной ипотеке. Так, увеличится срок выплаты ипотеки, но размер ежемесячных платежей существенно сократится. В случаях, когда воинский стаж превышает 20 лет при увольнении, ничего возмещать не нужно.

- Длительное оформление кредитных документов. Считается, что оформление ипотечного займа производится достаточно быстро при наличии всех необходимых бумаг. Однако из-за вовлечения государственных структур реальный срок всей процедуры может занять от месяца до полугода.

- Экономическая нестабильность. В современных реалиях пересмотр бюджета в сторону уменьшения может оказаться суровой действительностью. За годы существования военной ипотеки уже возникали случаи не начисления индексации, что существенно сокращает ежегодные выплаты и общую сумму на индивидуальном счету военнослужащего. Так, например, согласно плану, разработанному в 2014 году, по состоянию на сегодня сумма взноса должна была превышать 300 тысяч рублей.

Особенности погашения ипотеки после увольнения

Рассмотрим два основных варианта этой процедуры — когда право на накопления сохраняется и когда заемщик не может воспользоваться средствами НИС. В первом случае должна быть уважительная причина — военная ипотека (обман военнослужащих при увольнении относительно того, были ли освоены полученные из бюджета деньги, может иметь судебные последствия) выплачивается с использованием дотации от государства.

Льготное расторжение контракта с Минобороны возможно в следующих случаях:

- Выслуга сроком 20 и более лет.

- Наличие непрерывного 10-летнего стажа. В этом случае, если увольнение происходит по ОШМ или семейным обстоятельствам, заемщик имеет право продолжить пользоваться средствами НИС для выплаты ипотеки.

- В связи с утратой здоровья (наличие заболеваний, при которых гражданин не может нести воинскую службу). В этом случае право на госдотацию сохраняется, если есть стаж более 10 лет.

- Смерть военнослужащего (другой вариант — он признан пропавшим без вести). В этом случае средства получает его семья и другие наследники.

В зависимости от основания, по которому заемщик прекратил службу в ВС РФ, определяются право распоряжаться недвижимостью и условия военной ипотеки.

Рассмотрим возможные варианты увольнения в виде таблицы.

| Срок службы до увольнения | Освоены ли средства НИС | Дальнейший порядок выплаты военной ипотеки |

| Менее 10 лет | Военнослужащий использовал средства для покупки недвижимости до выхода в отставку | Необходимо вернуть государству полученные средства в течение 10 лет. Процентная ставка по кредиту может измениться. Ипотеку следует погасить за счет собственных финансов |

| Более 10, но менее 20 лет | Заемщик сохраняет за собой средства НИС и прежние условия жилищного кредита. Тем не менее, остаток задолженности он обязан выплатить самостоятельно. При этом заемщик имеет право на компенсационные выплаты, полагающиеся до 20 лет выслуги | |

| Более 20 лет | Заемщик не должен возвращать накопления и может использовать их для погашения военной ипотеки. Недостающую часть он должен внести самостоятельно. При этом возможно изменение процентной ставки по ипотеке, т. к. она уже не считается военной | |

| Менее 10 лет | Военнослужащий не успел воспользоваться средствами НИС | Накопления необходимо вернуть |

| Более 10, но менее 20 лет | Полученные в рамках НИС средства заемщик может использовать только в случае льготного увольнения. В этой ситуации он также получает право на допвыплаты, компенсирующие остаток поступлений до 20 лет выслуги | |

| Более 20 лет | Средства НИС заемщик имеет право использовать по своему усмотрению, в том числе на ипотеку или снять их со счета, чтобы потратить иным способом |

Подводя итоги, следует сказать, что увольнение со службы должно происходить только по уважительной причине. В противном случае придется вернуть уже полученные средства и выплачивать ипотеку самостоятельно.

Теперь рассмотрим ситуации, когда заемщик не может воспользоваться дотацией от государства.

Если контракт расторгнут по инициативе военнослужащего, также учитывается его выслуга. Если она меньше 20 лет, прекращение службы произойдет без уважительной причины. В этом случае последствия будут следующими:

- Средства НИС, в том числе и потраченные на оплату военной ипотеки, необходимо вернуть государству в течение 10 лет.

- Накопления на счете в рамках накопительно-ипотечной системы обнуляются.

- В тот же срок возвращаются платежи, полученные в течение 10 лет службы.

- Военнослужащий не имеет права претендовать на дополнительные выплаты.

- Жилье переходит в собственность заемщика только после закрытия долга перед банком.

Важно! Следует ответственно относиться к увольнению со службы. Возросшая финансовая нагрузка может существенным образом сказаться на финансовых возможностях семьи.

Последние изменения и новости военной ипотеки-2019

В 2019 году программа ипотечного кредитования для военнослужащих претерпела некоторые изменения. Это связано с тем, что в бюджете НИС образовался дефицит в размере 90 млрд рублей. Кроме того, военнослужащие имели плохое представление о программе, происходило нарушение сроков включения их в реестр НИС, стали подаваться иски в суд.

Что поменялось на данный момент?

- Условия обязательного участия стали иными. Согласно постановлению Правительства№ 1345 от 10 ноября 2018 года, военные, поступившие на службу с 01.07.2019 года, будут автоматически становиться участниками Накопительно-ипотечной системы.Автоматическое включение в НИС касается и следующих категорий военнослужащих: солдаты, сержанты, матросы и старшины, отслужившие 3 года по контракту, или после присвоения им первого офицерского звания.

- Возможное увеличение срока выслуги, позволяющего использовать денежные средства на счету. Грядет еще одно изменение в ипотеке для военнослужащих. На данный момент рассматривается законопроект, предусматривающий увеличение срока выслуги, после которого военнослужащие смогут распорядиться средствами на личном накопительном счете. Если сейчас военные могут воспользоваться деньгами и купить квартиру в ипотеку через 3 года после включения в программу, то планируется увеличить этот срок до 10 лет.

- Развитие программы рефинансирования. Есть и позитивные изменения. В прошлом году в ряде банков начала функционировать программа рефинансирования. Вероятно, она сохранится и даже заработает в большем количестве кредитных организаций. Процентная ставка в рамках программы не отличается от обычной и находится в пределах от 8,8 % до 11,5 %. Разумеется, это не исключает возможности ее увеличения, если возрастет ключевая ставка, установленная Центробанком.

- Переход на проектное финансирование и эскроу-счета. На данный момент (с 1 июля 2019) покупатели квартир должны переводить деньги застройщикам на специальный банковский счет, которым строительная компания может воспользоваться только после того, как объект сдан в эксплуатацию. Это значит, что застройщики отныне будут использовать для возведения домов собственные или кредитные средства, а не деньги дольщиков, как это было раньше. Это приведет к росту цен на новые квартиры, а впоследствии и на вторичку.Текущие изменения приведены в таблице.

На какие ставки можно рассчитывать

После объединения программ, семейная военная ипотека под 4,9 процента доступна в компаниях – АО Газпромбанк и Дом.рф.

- При покупке жилья через Дом.рф, заемщики могут рассчитывать на льготные условия – 5,25% годовых. Жители Дальневосточного федерального округа получат кредит под 5%. Если вы ранее уже оформили ссуду по одной из программ, но подпадаете под условия объединенной системы, допускается рефинансирование под 5,25%. Но начинается ставка с 4,9% – ее получат клиенты, отвечающие всем условиям программы и требованиям компании.

- предлагает под те же 4,9% годовых. Это минимальная ставка, которую получат наиболее лояльные и соответствующие требованиям программы заемщики. Точные значения можно узнать, подав заявку в офисе компании.

- Наименьшая ставка в составляет 6% годовых. Это максимально возможное значение по обеим программам. Несмотря на то, что семейная военная ипотека в Зенит обойдется дороже, стоит ознакомиться с остальными условиями кредитора. Он предлагает более высокие максимальные суммы.

Рекомендуемая статья: Семейная ипотека от Сбербанка в 2021 году

Когда подключатся остальные представители рынка, возможно, ситуация со ставками изменится. Главное, что они не будут превышать 6%, установленных на законодательном уровне.

Условия в крупных банках России

На сегодняшний день участнику программы Военная ипотека предлагается выбрать банк с наиболее выгодными условиями. При этом услуги в области реализации данной программы предоставляются как государственными, так и коммерческими финансовыми организациями. Согласно статистике, лидирующие позиции по количеству обслуживаемых кредитных договоров Военной ипотеки, на сегодняшний день занимает АО «Агентство ипотечного жилищного кредитования» (АИЖК). Данная организация организована и курируется Правительством Российской Федерации и предлагает своим клиентам следующие условия льготного кредитования:

- процентная ставка – фиксирована на протяжении всего срока ипотеки и составляет 11,5%;

- минимальная и максимальная сумма кредита – от 300 тысяч до 2,1 миллиона рублей;

- срок кредитования – минимальный срок военной ипотеки составляет 3 года, в то время как четких ограничений максимума в данной организации не оговаривается;

- сумма первоначального взноса – составляет минимум 20% от стоимости квартиры.

Данные условия распространяются только на случай приобретения недвижимости на вторичном рынке.

Наиболее популярны среди заемщиков следующие банки:

Сбербанк

Крупнейший банк России, предоставляет ипотечные кредиты по военной ипотеке как на покупку жилья на вторичном рынке, так и на участие в долевом строительстве. Процентная ставка составляет 11, 75%, а максимальный срок кредитования ограничивается 20 годами. Максимальная сумма кредита военной ипотеки в Сбербанке достигает 2 050 000 рублей, при этом в качестве первоначального взноса заемщику придется выплатить не меньше 15% от стоимости квартиры или дома.

ВТБ 24

В отличие от Сбербанка, ВТБ 24 кредитует максимум на 14 лет. При этом, на момент погашения ипотеки, возраст военнослужащего не может превышать 45 лет. Процентная ставка по кредиту составляет от 11,4% до 11,75%, а максимальная сумма составляет 2,15 миллиона рублей. Первоначальный взнос также должен составлять не менее 15% от стоимости жилья. Все дальнейшие ежемесячные выплаты осуществляются за счет взносов накопительной ипотечной системы.

Россельхозбанк

Этот банк реализует военную ипотеку на очень выгодных для заемщика условиях, ведь в качестве первоначального взноса достаточно внести 10% стоимости недвижимости. Также достоинством Россельхозбанка можно считать продолжительность погашения ипотеки до 24 лет. Процентная ставка при этом определяется типом приобретаемого жилья и варьируется от 10% до 12%. Максимальная сумма военной ипотеки в данном банке составляет 1 950 000 рублей.

Банк Зенит

Еще один популярный среди военнослужащих банк Зенит, предлагает повышенную максимальную сумму военной ипотеки – до 2,35 миллионов рублей. Минимальная же сумма реализации программы составляет 300 тысяч рублей. Процентная ставка на приобретение готового жилья составляет всего 10,5%, в то время как при участии в долевом строительстве этот показатель будет повышен до 12%. Минимальный срок кредитования военных составляет 36 месяцев.

Военная ипотека – условия предоставления

Базовая идея программы заключается в том, чтобы заменить долг государства по наделению военнослужащих жилой площади денежным эквивалентом. В результате военные по условиям НИС получают не саму жилплощадь в натуральном виде, а в денежной форме.

Для всех, кто принимает участие в льготной программе, открывается личный счет ипотечного типа с возможностью накопления средств. Сюда же ежемесячно государство зачисляет установленную законодательством сумму. Последние изменения определили ежемесячный взнос в размере 37 тыс. рублей.

НИС предоставляется нескольким группам служащих на предусмотренных ФЗ № 117 условиях. При этом есть четкая регламентация принимающих участие.

Кто имеет право на военную ипотеку

Для получения военной ипотеки есть несколько путей. Законодательство предусматривает возможность участия в программе НИС для двух категорий военнослужащих.

Таким образом, выделяют следующие пути к получению:

Обязательный, куда включены:

- военнослужащие, которые получили специальное образование в центре военного характера с подписанным военным контрактом (или получили должностное звание) после принятия ФЗ № 117;

- офицеры, заключившие контракт на добровольной основе, или были призваны к прохождению военной подготовки;

- прапорщики и мичманы с началом контрактной службы до 01.01.2005, минимальный время в таком случае составляет три года;

- военные, на данный момент не выступающие в роли офицеров, но получившие первое звание в результате поступления на военную службу и получили назначение на должность офицера (вступило в действие с 01.01.2008).

Добровольный, включает:

- офицеры и прапорщики, которые поступили на контрактную службу до принятия ФЗ № 117;

- военнослужащие, поступившие на контрактную службу по второму контракту после 01.01.2005.

Для тех, кто входит в категорию добровольцев, предоставлена возможность воспользоваться своим правом военной ипотеки. Осуществить это можно путем подачи рапорта в соответствующий орган, которым в данном случае выступает ФГКУ «Росвоенипотека».

Военная ипотека, если есть жилье в собственности

Представленный вопрос является актуальным для тех, кто уже имеет в своем распоряжении имущество. Если он занимает вас, следует руководствоваться законодательной базой.

Федеральный закон № 117 не связывает целевой жилищный заем (ЦЖЗ) с наличием в собственности недвижимости в жилом фонде. В процессе составления рапорта о желании участвовать в НИС и подаче обязательных данных о конкретном военном, информация о собственности не влияет на ход дела.

Предоставляемые сведения для «Росвоенипотеки» должны содержать стандартную информацию, где обязательными выступают паспортные данные. Что свидетельствует об отсутствии ограничений на получение военной ипотеки, когда уже имеется собственность в жилищном фонде.

Изменения в военной ипотеке в 2018

В январе следующего года вступят в юридическую силу изменения касательно ипотечного кредитования военнослужащих. Государство делает шаги к усовершенствованию программы НИС, что двигает вносить правки в законодательную базу данного направления.

Планируемые изменения:

- Возможности для объединения государственного счета по субсидированию с личными средствами семейного бюджета военного с целью приобретения жилья.

- Кредитная часть суммы военной ипотеки на момент 2018 года будет рассчитываться непосредственно банковской структурой, которая была выбрана в качестве кредитора.

- Накопительная составляющая военной ипотеки в 2018 году возрастет – доля ежегодных зачислений составит 260 000 рублей.

- Предусматривается возможность распоряжения накопительной частью по собственному желанию. Однако обязательным условием выступает прекращение службы по уважительным причинам.

- Обстоятельства открытия кредита на жилплощадь, с учетом ставок и взносов, можно будет узнать непосредственно у партнера в лице банковского учреждения.

Граждане, которые отслужили в армии или военных организациях, приравненных к военным, не меньше трехлетнего срока могут претендовать на получения военной ипотеки. В связи с созданием нового ведомства создались условия для открытия жилищного кредитования членам непосредственно Росгвардии.

Согласно новому законопроекту, военнослужащие с выслугой в двадцать лет и больше гарантировано получают сохранение накопленных за этот период денежных средств. Те военные, которые подписали контракт до 01.01.2005, могут выбрать между новой формой кредитования или дожидаться своей очереди по получению недвижимости.

Для кого предназначена Росвоенипотека

Осенью 2005 года была создана накопительно-ипотечная система (НИС), решающая вопросы жилищного обеспечения военнослужащих.

Система имеет преимущества:

- Любой гражданин, проходящий службу, имеет право пользоваться программой. Получить целевой жилищный займ могут люди, обремененные семьей и одинокие солдаты, офицеры.

- Ипотечная кредитная ставка выгодно отличается от аналогичных, предлагаемых системой ипотечного кредитования.

- Право выбора жилья не зависит от прохождения службы, регистрации.

- Если солдат, офицер выбирает для покупки жилья регион не его текущей дислокации, он имеет право на получение служебной жилплощади на время работы.

Программа не лишена минусов:

- При взятии ипотечного кредита жилье будет находиться под залогом у кредитной организации до окончательной выплаты.

- Первоначальный взнос за жилье — фиксированная сумма, зависит от вида жилплощади, не подлежит изменению под влиянием обстоятельств (наличием или отсутствием семьи, выслуги лет, офицерского звания).

- При увольнении по причине, отличной от льготных выслуг, полностью погашается оставшаяся сумма.

Условия накопительной системы для военных

Военная ипотека – программа поддержки, которая создана для жилищного обеспечения военнослужащих. Суть накопительно-ипотечной системы (НИС) для служащих в вооруженных силах РФ заключается в предоставлении целевого займа на приобретение жилья. Его сумма формируется за счет регулярных взносов из федерального бюджета. Средства перечисляются на счет участника ежемесячно, а право на их использование возникает по истечении 3 лет службы. К сумме накоплений также прибавляется доход от их инвестирования за период нахождения средств на счете. Максимальная сумма составляет 2 млн рублей.

Право на накопления имеют все военнослужащие, независимо от даты их фактического включения в реестр. При получении звания до 2005 года присоединение к НИС осуществляется по рапорту. При этом при открытии индивидуального счета участника ему будут начислены все причитающиеся средства за период службы в ВС РФ.

Участвовать в системе накоплений могут военнослужащие, заключившие контракт до 01.01.2005 года, даже при наличии у них собственной жилой недвижимости.

В 2020 году сумма ежегодного взноса, заложенная в бюджет страны, составляет 288 410 рублей. Размер ежегодных начислений индексируется в соответствии с уровнем инфляции.

Право на получение суммы накоплений по военной ипотеке имеют также наследники участника НИС.

Вопросы и запросы

С помощью Личного кабинета на сайте Росвоенипотека военнослужащий может получить ответ на абсолютно любой интересующий его вопрос, касающийся военной ипотеки. С этой целью ему необходимо:

- Войти в личный кабинет.

- Выбрать вкладку «Типовые вопросы и ответы по НИС» и найти интересующую тему.

- Если необходимого ответа не нашлось, можно выбрать вкладку «Задать свой вопрос» и изложить суть проблемы в открывшемся окне.

Все заданные вопросы и ответы на них фиксируются и сохраняются в Личном кабинете военнослужащего. Помните: ответ на вопрос по военной ипотеке, заданный через Личный кабинет, будет дан в срок, не превышающий 30 дней, обычно же вопросы рассматриваются в течение нескольких дней.

Участники НИС через Личный кабинет военнослужащего на сайте Росвоенипотеки могут получить информацию в том числе и о состоянии своего именного накопительного счета. Для этого достаточно ввести данные в соответствующие графы вкладки «Запросы в ФГКУ “Росвоенипотека”». Результат запроса отобразится во вкладке или придет на указанный пользователем адрес электронной почты.

Социальная ипотека военным

Стоит отметить, что оформить льготный продукт могут не только военные, но и сотрудники силовых структур, таких как МЧС, ФСБ и МВД. Процедура получения состоит из нескольких основных этапов.

Шаг 1. Регистрация в накопительной системе.

Приобрести собственную квартиру с учетом государственных льгот смогут только те военные, которые откроют накопительный счет. Автоматически такие счета открываются только военнослужащим, которые получают офицерское звание или те, кто направляет рапорт своему начальству при заключении контракта на несение службы.

Только спустя 3 года после открытия счета, можно приобрести собственную квартиру с государственной поддержкой.

Шаг 2. Выбор имущества.

В рамках программы можно приобрести как квартиру на этапе строительства, так и готовую на вторичном рынке. Какой объект недвижимости выбрать, каждый решает самостоятельно. Главное, чтобы сделку на покупку выбранной квартиры одобрил банк.

В большинстве случаев кредитор отказывает, если:

- Приобретаемое имущество находится за пределами РФ;

- В квартире отсутствуют удобства: санузел и водоснабжение;

- Если объект льготной ипотеки находится в аварийном состоянии.

Шаг 3. Выбор кредитора.

Стоит учитывать, что не все финансовые компании готовы работать с льготным продуктом. Поэтому потребуется найти кредитора, который согласится предоставить средства в долг по выгодной программе. Сегодня порядка 70 банков сотрудничают с военными и предлагают оформить социальную ипотеку.

Не стоит думать, что во всех банках одинаковый процент по кредитному договору. Каждый банк предлагает свои условия.

Поэтому стоит выделить несколько крупных учреждений и проанализировать предложения. Поскольку продукт выдается на длительный срок, даже небольшая разница в проценте может существенно сказаться на общей переплате по договору.

Отдельное внимание стоит уделить тем банкам, которые работают по программе АИЖК. Выбор банка, который подходит именно ему – это право каждого военнослужащего

Шаг 4. Предоставление документов.

В каждом банке свой перечень необходимых документов.

Как правило, необходимо предоставить:

- Паспорт;

- Военный билет;

- Документы на приобретаемую недвижимость;

- Заявление на получение льготного продукта.

При необходимости персональный менеджер подскажет какие документы потребуются для оформления социального договора.

Шаг 5. Подписание кредитного соглашения.

Как только положительное решение со стороны финансовой компании будет получено, можно подписывать все документы. После перечисления денежных средств в счет оплаты недвижимости заемщик может получить свидетельство о праве собственности.

Вот только расслабляться не стоит. Конечно, вносить оплату по ипотечному договору будет не военный, а государство.

За это военный должен исполнять свои прямые обязанности. Министерство обороны оплачивает социальную ипотеку только за тех, что несет службу. Если военный решит уволиться, то выплачивать остаток задолженности придется за счет собственных средств.

Оформить социальную ипотеку военный может в:

- Сберегательном банке;

- Газпромбанке;

- ВТБ24.

Перечисленные кредиторы активно работают по льготному продукту и предлагают выгодные условия для ее оформления.

Виды социальной ипотеки

Как уже было отмечено, получить привлекательный банковский продукт на улучшение жилищных условий могут далеко не все желающие. Данная программа предусмотрена для конкретных граждан, которые нуждаются в дополнительной поддержке со стороны государства. Рассмотрим более подробно все виды государственной социальной ипотеки.

Молодым семьям

Прежде чем молодой семье обращаться за помощью, стоит учесть самое главное требование. Получить льготы могут только семьи, в которых возраст супругов не превышает 35 лет на момент получения кредита.

Если данное требование выполнено, то молодая семья может получить льготную сумму в размере 30% от суммы приобретаемой недвижимости. Данный процент актуален для молодых семей без детей. Семьям с ребенком государство выделяет денежные средства в размере 35% от стоимости приобретаемой квартиры.

Денежные средства на руки семья не получает. Все что можно получить – это специальный сертификат. Именно этот документ предоставляется финансовой компанией при оформлении льготного продукта для приобретения собственной недвижимости.

Согласно программе, молодые сами решают, на что потратят полученный деньги:

- Как первоначальный взнос по договору;

- В счет погашения общей задолженности;

- Для оплаты заключительных взносов по ипотечному займу.

Помощь военным

У военнослужащих жилищная проблема является основной. Чтобы решить эту проблему государство в 2004 году разработало специальный льготный продукт, который помогает купить жилье максимально выгодно.

Суть данной программы заключается в том, что военному открывается специальный счет, куда ежемесячно будет поступать фиксированная сумма.

Воспользоваться средствами для оформления льготного кредита можно только спустя 3 года военной службы. Также стоит отметить, что максимальная сумма накоплений не может превышать 2 400 000 рублей.

Накопленные средства можно использовать в качестве первоначального взноса или для оплаты уже имеющегося ипотечного долга.

Поддержка малоимущим

Как уже было сказано, не все могут приобрести имущество за собственные сбережения. При этом, если большая часть граждан может заработать необходимую сумму со временем, некоторые не имеют такой возможности. Именно такие граждане называются малоимущими.

Только получить помощь такой категории заемщиков не так просто, как может показаться на первый взгляд. Первое, что потребуется сделать – это подготовить большой пакет документов и доказать свою несостоятельность.