Ипотека втб 24 по двум документам

Содержание:

- Как можно погашать кредит?

- Какие банки одобряют заявки на рефинансирование?

- Условия и процентные ставки

- С материнским капиталом

- Общие сведения

- Факторы, повышающие шансы заемщика

- Максимальная сумма займа

- Способы погашения

- Программы ВТБ 24

- Ипотечные кредиты без справки о доходах в Москве от других банков

- Страхование

- Условия, тонкости и процесс программы «Победа над формальностями»

- Важная информация

- Пример

- Страхование

- Процедура оформления ипотеки по двум документам в ВТБ

- Список наиболее частых позитивных отзывов

- Процентные ставки и условия ипотеки

Как можно погашать кредит?

Чаще всего ВТБ предлагает клиентам аннуитетную схему погашения ипотечного долга. Вся сумма кредита вместе с процентами разбивается на весь период кредитования равными частями.

Эта схема удобна, так как нет необходимости следить за суммой платежа и можно настроить автоплатеж в личном кабинете ВТБ. Но вот переплата по процентам составляет значительную часть, чего не было бы в дифференцированной схеме платежа. Она подразумевает неравные, но заранее оговоренные платежи в установленные даты.

Во время подписания договора ипотеки человек должен предельно внимательно отнестись к данному пункту и выбрать для себя наиболее удобную схему.

ВТБ разрешает досрочное погашение ипотеки без санкций и штрафов относительно заемщика. Только следует за месяц написать заявление в банк и указать в нем сумму и дату платежа.

Погашать ипотеку в ВТБ можно многими удобными путями:

- Переводами из других банков и счетов.

- Пополнением счета через терминалы оплаты ВТБ.

- При помощи Почты России.

- Через личный кабинет ВТБ с компьютера или мобильного телефона при установленном приложении ВТБ-Онлайн.

- Через кассу банка.

Вариантов много, а потому человек сможет легко и без задержек переводить средства для погашения долга. Необходимо делать это минимум за пять дней до назначенной даты и всегда брать чеки, чтобы в случае банковской задержки перевода доказать, что платеж был внесен вовремя и банк не начислил пенни за просрочку.

Какие банки одобряют заявки на рефинансирование?

Стоит признать, что услуга переоформления действующих долгов на более выгодные условия — более чем правильное решение. Однако нужно помнить о необходимости подтверждения своих доходов и об обязательном наличии официальной занятости. Такие условия являются обязательными для многих банковских компаний.

Можно ли найти кредитора, который не требует подтверждения платежеспособности? Существует ряд финансовых компаний, которые перекредитуют клиентов без подтверждения доходов. Среди них:

- «Московский Кредитный Банк» рефинансирует долги со ставкой от 10,9% годовых. Максимальная сумма кредита — 3 миллиона рублей, погашать его можно в течение 15 лет. Важный нюанс — единовременная комиссия в размере 1,75% от величины займа;

- «Россельхозбанк». Владельцы банковских карт могут не подтверждать свои доходы, они рефинансируют в банке кредит на срок до 60 месяцев с процентной ставкой от 11 до 13%. По условиям банка необходимо предоставить обеспечение в виде имущества или поручителя;

- «Сбербанк» может рефинансировать до 3 млн. рублей на срок до 60 месяцев с предложенной ставкой от 11,5 до 12,5% в год. Потенциальный заемщик может не приносить справку о доходах, если он нуждается в займе, который равен текущей задолженности;

- «СМП Банк». Компания предлагает перекредитовать займ со ставкой до 13% в год. Максимально возможный займ не превышает 1 000 000 рублей. Долг можно погашать максимум 84 месяца. Страховка не требуется;

- В «Почта Банке» можно оформить целевой кредит на сумму до 1 миллиона рублей со ставкой 12,9%, направив полученные средства на перекредитование. Вернуть займ нужно за 5 лет;

- «Уралсиб» рефинансирует долги со ставкой 14% в год. Выдаст максимум 250 тысяч рублей на срок — 7 лет;

- «Азиатско-Тихоокеанский Банк» может предложить максимум 700 000 рублей на срок до 60 месяцев с фиксированной ставкой в диапазоне от 15 до 24,6 процентов в год.

Если говорить о банке «», то здесь возможность перекредитования без справки о доходах может получить только зарплатный клиент. Остальные заемщики должны подтвердить трудоустройство и платежеспособность.

В целом, заемщики могут рефинансировать долги даже с очень низким официальным доходом. Но для этого придется расплачиваться высокими процентами.

Условия и процентные ставки

Крупные займы на краткосрочный период банк ВТБ 24 предоставляет на условиях, представленных ниже в таблице.

| Условия | Подробности |

| Сроки | Возможны до 20 лет. |

| Лимит денежных средств | Москва и область может получать денежные средства в размере от 600 000 рублей до 30 000 000 рублей, а регионы – лишь до 15 000 000 рублей. |

| Процентная ставка | Составляет 10,7%, при отсутствии комплексного страхования учетная ставка будет увеличена до 11,7%. |

| Первоначальный платеж | Производится в размере 30% (это минимальный порог). |

| Страхование | Комплексное и является обязательным (+ оформление личной страховки). |

| Оплата задолженности | Ежемесячно, как оговорено в кредитном соглашении. Клиент также может погасить долг досрочно (в полном объеме или частично – на выбор). |

С материнским капиталом

Радует, что сегодня и на льготных условиях доступна ипотека «ВТБ 24». Отзывы многих клиентов дают понять, есть ли выгода от займа, оформленного с материнским капиталом, или нет. Это сегодня самое активно рекламируемое предложение.

Итак, клиентам, которых интересует программа «Ипотека + материнский капитал», предлагается три варианта:

- Погашение льготными средствами кредита, который был взят ранее.

- Внесение аванса за купленную квартиру. Но это возможно лишь в том случае, если ребёнку уже исполнилось 3 года.

- Увеличение суммы по ипотечному кредиту, чтобы купить более дорогую недвижимость.

Вот такая предлагается банком «ВТБ 24» ипотека. Отзывы клиентов подтверждают – это неплохие условия. Но с ними всё равно нужно сначала разобраться. Вот что рассказывают клиенты: материнский капитал – это сумма, которая уходит на погашение тела кредита, его основной части. Вследствие чего уменьшается ежемесячный платёж. Но могут быть другие варианты. Необходимо пообщаться с сотрудником банка. Вместе удастся всё посчитать и понять, какой из вариантов подходит для конкретного случая. Если клиент располагает несколькими капиталами, то один можно списать на уменьшение срока, а другой – на погашение процентов.

Общие сведения

Для того чтобы получить кредит на жилье или автокредит в короткие, обратите внимание различные программы ВТБ 24. В рамках каждой не требуется подтверждать доход и предоставлять какой-либо другой документ

Для примера, в некоторых организациях при оформлении нужно иметь на руках загранпаспорт, очень часто необходим такой документ, как справка о доходах.

Для оформления договора требуется всего лишь два документа: первый документ – паспорт гражданина РФ и второй документ – СНИЛС.

Требований к потенциальному заемщику не так много. Как правило, практически для каждого банка, который выдает деньги в долг, самое главное условие – хорошая кредитная история и высокая заработная плата. Ни в коем случае не должно быть задолжности по налогам.

Что касается ставок по ипотеке, они зависят от выбранной программы и общей суммы кредита.

Факторы, повышающие шансы заемщика

Какие можно перечислить моменты, повышающие шансы «бездоходного» заемщика на ипотеку? Итак:

- наличие потенциально залогового имущества (недвижимость, машина);

- заемщик предоставляет кредитной организации свидетельство того, что у него есть финансовые средства для первоначального взноса. Обычно это выписка с банковского счета, но не редкость, когда клиент на собеседовании просто демонстрировал сотруднику банка нужную сумму наличными;

- хорошая кредитная репутация в других заведениях и, что важнее, в выбранном банке. Если клиент уже зарекомендовал себя с положительной стороны, взяв и вернув в срок парочку потребительских кредитов, весь процесс взятия ипотеки будет проще и быстрее;

- предоставление какой-то финансовой отчетности, могущей хотя бы частично заменить 2-НДФЛ и трудовую книжку: те же чеки банкоматов или приход денег на кошелек платежной системы (WebMoney, к примеру).

Несмотря на то, что ипотека без справок о доходах и занятости является послаблением в системе кредитования, для сторонников девиза «не работать на дядю» даже оно может оказаться недоступным. Поскольку многие банки, не требуя 2-НДФЛ, выдвигают клиенту незаполненный банковский аналог подобной справки. Заполнить его должен работодатель заемщика. Но проблема в том, что заемщик либо не имеет прямых контактов с работодателем, либо вообще работодателя как такового не имеет (те же программисты, работающие внештатно со многими заказчиками). Об этой и других особенностях ипотечного кредитования без стандартных финансовых документов и рассказывает данная статья.

Максимальная сумма займа

Она устанавливается в соответствии с регионом, где находится жилье, оформляемое в ипотеку. Если в ВТБ приходит запрос на покупку квартиры или дома в Москве и Московской области (МО), доступно до 30 миллионов рублей. Помимо Подмосковья такой же лимит ВТБ установил для Санкт-Петербурга и ЛО. В других областях планка снижена до 15 млн. руб. Это связано с особенностями рынка недвижимости и уровня дохода населения. Минимально ВТБ выдает от 600 тысяч каждому, кто удовлетворяет требованиям банка.

Процентные ставки

Стандартная, усредненная ставка по ипотеке от ВТБ – 9,8%. Если оформляется квартира в новостройке, а общая площадь превышает 100 квадратных метров, процент снизится до отметки 8,6%. Если клиент застрахован, переплата не увеличивается. Отказ от оформления полиса – повод для увеличения годовой ставки на +1%. Рефинансирование – еще одна услуга банка ВТБ. Ипотеку переоформят под 9%, и выплачивать его нужно будет в рублях, что полностью исключает риск убытков, понесенных в результате нестабильности на валютном рынке.

Страхование ипотеки

Каждый объект, покупаемый за счет денег, полученных в рамках ссуды, страхуется. Это необходимо на случай форс-мажорных обстоятельств, когда имущество испорчено или пришло в негодность. Затраты на восстановление компенсирует страховая компания. Еще один вид полиса – индивидуальный, когда деньги выплачиваются, если заемщик в силу наступления определенных обстоятельств не может самостоятельно платить по ипотеке. Комплексная страховка – способ понизить процентную ставку ВТБ.

Личный полис

Это гарантия того, что в случае болезни или перенесенной травмы долг по ипотеке не будет увеличиваться. Вся ответственность по ипотеке перед ВТБ перекладывается на страховую компанию, обязанную гасить платежи полностью, пока заемщик вновь не станет работоспособным. Решение о выплатах принимается на основании медицинских заключений, где должнику присваивается статус нетрудоспособного субъекта. Такое может случиться в результате ухудшения состояния здоровья или по причине нанесения вреда третьими лицами, при прочих обстоятельствах.

Полис на залоговое имущество

Это обязательный вид страхования, если недвижимость приобретается в ипотеку. ВТБ не одобрит заявку на ипотеку, если жилье не застраховано от порчи в результате стихийных бедствий. Полный перечень покрытия обширен. Компенсации выплачиваются в случае пожара, затопления, действий третьих лиц, которые стали причиной снижения стоимости объекта. Предполагается полное возмещение понесенных убытков, о чем должно быть сказать в страховом полисе. ВТБ порекомендует компанию-партнера, порядочность которой не вызывает сомнений.

Титульный полис

Это особый вид страхования. В данном случае защищаются права собственности на объект. Это защита, например, от мошенничества. Если найдется третье лицо, имеющее право претендовать на ту же, скажем, квартиру, страховщик возьмет на себя все затраты, связанные с урегулированием вопроса. Подобное возможно в случае, когда объявляется наследник, не участвующий в процессе радела имущества. Он подает в суд и добивается пересмотра наследственного дела. В итоге договор купли-продажи можно оспорить. И страховой агент выплатит истцу деньги, чтобы сохранить право собственности заемщика.

ВТБ не навязывает страховщиков, а только рекомендует. Соискатель при оформлении ипотеки вправе привлекать сторонние организации. Главное, чтобы они удовлетворяли требования ВТБ.

Максимального лимита нет. Каждый вправе самостоятельно определять размер первоочередного взноса по ипотеке. Единственное, что требует ВТБ от претендентов на ипотеку – платеж не должен быть ниже отметки в 30% от оценочной стоимости оформляемой недвижимости. Это на 10 процентов выше, чем в стандартных программах, но только так ВТБ может обезопасить свои деньги на случай невозврата долга или падения цен на рынке недвижимости. Наличие ликвидных средств указывает на платежеспособность и надежность заемщика, что увеличивает шансы на одобрение заявки.

Способы погашения

Погашать ссуду можно одним из нижеуказанных способов:

- посредством функционала ВТБ24-Online, подключение к интернет-банку производится в банковских отделениях;

- в отделениях ВТБ 24 через платежные терминалы или кассу;

- банковскими переводами из других банков;

- почтовыми переводами Почты России.

Досрочная выплата кредита производится по письменному заявлению клиента в любом банковском отделении. Если заемщик желает погасить ипотеку одной суммой в день, когда по графику должен производиться плановый ежемесячный платеж, то заявление подается накануне.

Штрафов, комиссий за досрочную выплату ВТБ 24 не установлено.

После погашения банк выдает заемщику закладную, в которой указано, что долг полностью погашен. Такой документ необходим для снятия обременения с недвижимости.

Программы ВТБ 24

Проценты и программы банка зависят от того, какого размера будет общая сумма займа. Как говорилось выше, главное – наличие высокой зарплаты, а также, чтобы на момент уплаты заемщику не исполнилось 70 лет.

Жилье в новостройке

Денежные средства, которые заемщик получает, выбрав данную программу, можно потратить исключительно на жилье в еще строящемся доме (новостройке). Для такого предложения характерно следующее:

- Срок погашения долго от 5 до 20 лет.

- Процентная ставка от 12,15% до 13,85%.

- Решение о выдаче может быть принято в течение 14 дней.

- Кредитор получает комиссионные в размере 3 тыс. рублей (единожды) по безналичному расчету в пользу застройщика.

- Если банк выносит положительное решение о выдаче кредита, то деньги перечислятся компании застройщика.

Готовое жилье

Данный вариант подходит для людей, которые хотят сразу воспользоваться получением денежных средств после завершения сделки и заселиться в свое жилье. Стоит отметить, что вы можете приобрести как квартиру, так и коттедж с землей.

Также для данной программы характерно следующее:

- Срок возврата долга – от 5 до 20 лет.

- Кредитор получает комиссионные единожды в размере 2 тыс. рублей за сейфовую ячейку или в размере 3 тыс. рублей за перевод средств по безналичному расчету.

- Решение о выдаче кредита может быть принято в течение 14 дней.

- Если банк выносит положительное решение о выдаче кредита, то денежные средства сразу же поступают на счет клинту или кладутся в ячейку.

Новый автомобиль в салоне – выгодный займ на покупку машины

ВТБ 24 сможет найти нужный вариант, даже если вам требуется не дом, а машина. Для программы характерно следующее:

- Срок возврата долга – до 5 лет, ставка по процентам от 15% до 17%.

- Отсутствие комиссионных сборов.

- Общая сумма кредита от 500 000 до 2 800 000 рублей.

- Получить займ может любой водитель в возрасте от 21 до 65 лет.

- Обязательное условие – подписание договора на страхование авто и предоставление документов о водительском стаже.

Подержанный автомобиль в салоне

Как вариант, вы можете получить деньги в долг на приобретение подержанного автомобиля. Главное условие – чтобы новым участником сделки был салон. Для данной программы также характерно следующее:

- Первоначальный взнос – не менее 20%.

- Отсутствие комиссионных сборов.

- Процентная ставка от 17% до 18%.

- Получить займ может любой водитель в возрасте от 21 до 65 лет.

- Обязательное условие – подписание догвора на страхование авто и предоставление документов о водительском стаже.

Ипотечные кредиты без справки о доходах в Москве от других банков

| Банка-яя-а | Программа и процентная ставкаставка нижеставка выше | Суммакредитаменьшебольше | Первонач.альныйвзносменьшебольше | Прочиеусловия | Оформить | |

|---|---|---|---|---|---|---|

|

от 4,5 % Квартира ежемес. платежот 63 386 ₽ |

до25 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 4,9 % Квартира или таунхаус ежемес. платежот 64 006 ₽ |

до12 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

5,9 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 65 573 ₽ |

до12 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 5,9 % Квартира ежемес. платежот 65 573 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

6,5 % Квартира или таунхаус ежемес. платежот 66 524 ₽ |

до12 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

7,5 % Квартира или таунхаус Загородный дом или коттедж ежемес. платежот 68 129 ₽ |

до3,4 млн ₽ | от 10%от 400 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы нет требований |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 7,8 % Квартира Апартаменты ежемес. платежот 68 614 ₽ |

до30 млн ₽ | от 10%от 400 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет / на счет в стороннем банке Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,3 % Квартира Апартаменты Гараж ежемес. платежот 69 428 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,3 % Квартира Комната или доля Апартаменты Гараж ежемес. платежот 69 428 ₽ |

до30 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,4 % Квартира Апартаменты ежемес. платежот 69 592 ₽ |

до30 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 8,4 % Квартира Апартаменты ежемес. платежот 69 592 ₽ |

до30 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

8,49 % Квартира или таунхаус Загородный дом или коттедж Апартаменты ежемес. платежот 69 739 ₽ |

до50 млн ₽ | от 15%от 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 9 % Загородный дом или коттедж ежемес. платежот 70 578 ₽ |

до30 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

9,4 % Гараж Другое ежемес. платежот 71 240 ₽ |

до3 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Оформить в банкеПодробнее | ||

| Все об ипотеке | ||||||

|

от 10 % Квартира или таунхаус Загородный дом или коттедж Комната или доля Апартаменты Гараж ежемес. платежот 72 239 ₽ |

до60 млн ₽ | от 15%от 600 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Оформить в банкеПодробнее | ||

| Все об ипотеке | ||||||

|

от 10,2 % Квартира Комната или доля Апартаменты ежемес. платежот 72 574 ₽ |

до20 млн ₽ | от 10%от 400 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 6 мес. на последнем месте |

Оформить в банкеПодробнее | ||

| Все об ипотеке | ||||||

|

10,99 % Загородный дом или коттедж ежемес. платежот 73 907 ₽ |

до30 млн ₽ | от 35%от 1 400 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 4 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

от 11,5 % Квартира Загородный дом или коттедж ежемес. платежот 74 774 ₽ |

до40 млн ₽ | от 0%от ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

12,49 % Коммерческая недвижимость ежемес. платежот 76 475 ₽ |

до50 млн ₽ | от 20%от 800 000 ₽ |

Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке | ||||||

|

12,99 % Загородный дом или коттедж ежемес. платежот 77 343 ₽ |

до50 млн ₽ | от 40%от 1 600 000 ₽ |

Есть возможность использовать материнский капитал Выдача на счет Стаж работы от 3 мес. на последнем месте |

Отправить заявкуПодробнее | ||

| Все об ипотеке |

Страхование

Для оформления ипотеки страхование не является обязательным условием по закону, или, иными словами, кредитор не имеет права вынуждать заемщика покупать полис, но увеличить ставку по кредиту может. В банк ВТБ 24 при оформлении комплексного страхования ставка по ипотеке ниже на один процент. Комплексное страхование ипотеки ВТБ 24 включает в себя:

- Страхование жизни и здоровья заемщика. Суть данной защиты в том, что страховая компания выплачивает ипотечный кредит банку в том случае, если заемщик теряет работу не по своей инициативе, приобретает тяжелое заболевание, в результате которого становится нетрудоспособным. И, наконец, в случае смерти заемщика компания покрывает долг, поэтому правопреемники заемщика не получают в наследство долг по ипотечному кредиту.

- Страхование залогового имущества. Здесь речь идет о страховке приобретаемого жилья, которое по закону является обязательным. При наступлении страхового случая, а к ним относится утрата объекта вследствие пожаров, затоплений, стихийных бедствий, страховая компания выплачивает долг по ипотеке.

- Титульное страхование – это защита права собственности на жилье. При оформлении данной защиты собственник получает гарантию, что третьи лица не смогут претендовать на права его собственности.

Заемщик может самостоятельно выбрать страховую компанию, которой он доверяет. На сайте банка вы найдете информацию о компаниях-партнерах банка. Среди них такие компании как, ВТБ Страхование, Ренессанс страхование, Ингосстрах, Югория, Согласие, Росгосстрах. При желании вы можете выбрать компанию, которой в списке аккредитованных банком нет, вы можете выбрать другую, только она обязательно должна соответствовать требованиям кредитора.

Часть списка аккредитованных страховых компаний

Часть списка аккредитованных страховых компаний

Условия, тонкости и процесс программы «Победа над формальностями»

Банк ВТБ позволяет своим клиентам оформить ипотеку по упрощенной программе как на вторичное жилье, так и на квартиры в новостройках.

Банк ВТБ позволяет своим клиентам оформить ипотеку по упрощенной программе как на вторичное жилье, так и на квартиры в новостройках.

Очевидно, что банк, упрощая процедуру сбора документов заемщиком, должен каким-либо иным образом получить свои гарантии возврата предоставленного займа. Не имея на руках справок о его доходах, банк снижает риски повышением суммы первоначального взноса по займу.

При покупке вторичного жилья в ВТБ банке необходимо внести первоначальный взнос в размере 40%, при покупке первичного жилья – 30%.

В обычных ипотечных программах эти показатели, как правило, держатся на уровне 15-25%.

Кроме того, заключение ипотечного договора по двум документам осуществляется на следующих условиях:

- Максимальная сумма ипотечного кредита – 30 миллионов рублей;

- Максимальный срок пользования денежными средствами – 30 лет;

- Обязательное страхование предмета залога.

Процентная ставка по всем программам банка, в том числе и упрощенной ипотечной программе, изменчива. С ее уровнем можно ознакомиться на официальном сайте банка во вкладке данной ипотечной программы — .

Стоит учитывать, что правило двух документов распространяется только на сведения, касающиеся личности и дохода заемщика. Документы на объект приобретаемой недвижимости нужно будет предоставлять в обычном режиме. И только после их проверки банк вынесет окончательное решение по кредитной заявке.

Требования к личности заемщика и объекту недвижимости

Требования к заемщику по данной ипотечной программе стандартны. Его точно также будет проверять служба безопасности банка лишь с тем отличием, что не будет определяться достоверность предъявленных данных.

Итак, чтобы стать клиентом банка ВТБ и обладателем ипотеки всего по двум документам, необходимо соответствовать следующим требованиям:

- Быть в возрасте от 21 года;

- Иметь хорошую кредитную историю;

- Не иметь действующих долгов и просрочек по ним;

- Иметь достойный уровень дохода для оплаты регулярных платежей;

- Должен быть рабочий стаж не менее года и на последнем месте работы – не менее полугода.

ВТБ выдает ипотеки по двум документам даже иностранным гражданам. Но в отношении иностранцев действуют особые правила. Они должны официально работать на территории России и находиться здесь на законных основаниях.

Приобретать по данной программе в ВТБ можно не только квартиры, но и дома, и даже комнаты. В банке действует опция «Чем больше квартира, тем выгодней», по которой ВТБ предоставляет снижение процентной ставки на 0,7% при покупке жилья площадью более 65 метров квадратных.

ВТБ старается сотрудничать только с аккредитованными надежными застройщиками. Однако, приобрести можно и ту квартиру, застройщиком которой является компания, не входящая в перечень партнеров банка. Но при этом заемщику нужно будет доказать законность постройки и представить большое количество документов на компанию-строителя жилья.

Какие два документа нужно предоставить?

Ипотека по двум документам без подтверждения доходов предполагает предъявление документов, характеризующих личность заемщика, его паспорт и пенсионное свидетельство (СНИЛС). Никакие справки о доходах банк по данной программе не запрашивает.

Ипотека по двум документам без подтверждения доходов предполагает предъявление документов, характеризующих личность заемщика, его паспорт и пенсионное свидетельство (СНИЛС). Никакие справки о доходах банк по данной программе не запрашивает.

Если со СНИЛС возникли какие-либо проблемы, то можно представить иной второй документ. СНИЛС может быть потерян или находиться в стадии восстановления.

Заменить его можно одним из следующих документов:

- Военный билет;

- Пенсионное удостоверение;

- Водительское удостоверение;

- Заграничный паспорт;

- ИНН.

Возможность такой рокировки лучше заранее уточнять у менеджеров банка ВТБ. Если деньги в счет первоначального взноса уже находятся на определенном банковском счете, можно также предоставить выписку с него. Это не является требованием банка, это лишь право заемщика.

При этом заполнить анкету-заявление специальной формы менеджеры банка все же заставят заемщика. В ней он подробно изложит свою кредитную историю и иные важные сведения, которые банк в обязательном порядке тщательно проверит.

Важная информация

Поэтому банковская организация закладывает свои риски в ставку по кредиту, что действует на нее в сторону повышения, а за счет большого первого взноса отбирает платежеспособных заемщиков.

Обычно для получения ипотеки нужна справка о доходах, так как она доказывает платежеспособность клиента.

Однако можно оформить ипотеку и без данной справки, но тогда банк может вам начислить повышенные проценты.

Главные понятия

Что нужно знать при оформлении ипотеки клиенту? Есть понятия «Ипотека» и «Ипотечное кредитование», что они означают:

| Ипотека | Вид залога, по условиям которого кредитор (заимодатель) имеет право «забрать» у заемщика недвижимое имущество (дом, квартира, машина), в том случае, если не было своевременно погашена задолженность по условиям кредитного договора между сторонами |

| Ипотечное кредитование | Продукт в банковском кредитовании, используемый под залог недвижимости. Банк выдает заемщику средства на покупку жилья, оформление относится в подкатегорию долгосрочных займов (от 5 до 50 лет), при полном или минимальном пакете документов (по двум документам — паспорт РФ и дополнительный, подтверждающий личность) |

Также, в случае невыполнения условий договора заемщиком, не вовремя внесенных платежах банк оставляет за собой право потребовать в судебном порядке полное или частичное погашение задолженности.

Вполне вероятно оставить недвижимость себе, впоследствии перепродать его, тем самым перекрыв долг от предыдущего заемщика.

Что следует знать при заключении такого типа кредита? Лучше всего оформление проводить в государственной валюте, в данном случае в рублях, удобно тем, что клиент получает доход в рублях.

Конечно можно оформляться в разной валюте, но тогда ваш заем будет зависит еще и от изменения курса на финансовом рынке.

Процентная ставка подобрана под каждый продукт индивидуально, в зависимости от продукта ипотеки, срока кредита, суммы.

Если клиент согласен оформить страховку как дополнительный продукт, то банк может уменьшить ставку на несколько пунктов (от двух до трех). Если делается первоначальный взнос ставка еще ниже.

Отсутствие справки 2-НДФЛ наоборот увеличивает сумму процента, а срок кредитования уменьшается (максимально до 20 лет).

Чтобы стать участником по ипотечной программе от банка нужно:

- являться гражданином РФ (за исключением некоторых программ, где клиент может не быть гражданином и без прописки, но при покупке жилья он обязательно прописывается в ней);

- соответствовать возрастным критериям — от 21 до 65 лет;наличие постоянной прописки;

- место работы, стабильный доход, желательно наличие личных денежных средств для первоначального взноса, около 10-20% от суммы.

Выбор банка

Для этого есть специальное ипотечное предложение – «Победа над формальностями». По этой программе можно купить недвижимое имущество, как на первичном, так и на вторичном рынке жилья.

Ипотека предоставляется по двум документам, без лишних справок. Получить ипотеку в ВТБ банке можно и без начального взноса:

- путем внесения денег в счет первого взноса материнским капиталом;

- взяв заем под залог собственного имущества;

- перекредитования.

Получить кредит можно в любой валюте. Заемщиком может быть гражданин, которому срочно нужна большая сумма денег для приобретения жилья, и достиг 22 лет. Не выдается ипотечный кредит заемщикам после 65 лет.

Законодательная база

Ипотечный договор регулируется согласно Федеральному закону № 102-ФЗ от г., виды заключения:

- договор об ипотеке заключается только в письменном виде;

- обязательно подлежит дальнейшей государственной регистрации. Если этого не сделать, то договор об ипотеке признается ложным, то есть считается недействительным.

Это интересно: Ипотека с господдержкой ВТБ 24 — освещаем тщательно

Пример

Итак, муж и жена берут ипотеку. Оформляется всё на супругу. Муж при этом является созаёмщиком. Процедура проходит успешно – кредит одобряют. В следующий месяц супруг идёт в банк и на правах созаёмщика оплачивает взнос за первые 30 дней. Спустя какое-то время звонит, чтобы поинтересоваться, дошли ли средства. Сотрудник интересуется, на кого оформлена ипотека. Оказывается, что на супругу. И мужчине отказывают в ответе, поскольку он не главный заёмщик, и информация эта конфиденциальная.

И это, скорее, плюс, чем минус. Всё-таки приятно осознавать, что данные защищены настолько основательно.

Страхование

Процентная ставка в 10.7 % действует, если проводится комплексное страхование рисков. Для жилья на вторичном рынке необходимо страховать риски:

- утраты жизни и трудоспособности заемщика;

- утраты или повреждения приобретаемой квартиры:

- прекращения или ограничения права собственности в течение первых 3 лет после покупки квартиры.

Причем страхование риска утраты и повреждения квартиры обязательно. При приобретении строящегося жилья нужно осуществить личное страхование и страхование объекта после завершения строительства.

Если клиент отказывается от комплексного страхования, то процентная ставка увеличивается на 1 %.

ВТБ предоставляет достаточно объемный перечень страховых компаний, с которыми он работает. Но не ограничивает выбор заемщика только ими. Вы всегда можете провести страхование в компании, которая вам больше импонирует.

Если компания соответствует требованиям банка, то будет включена в список в течение 21 со дня получения документов.

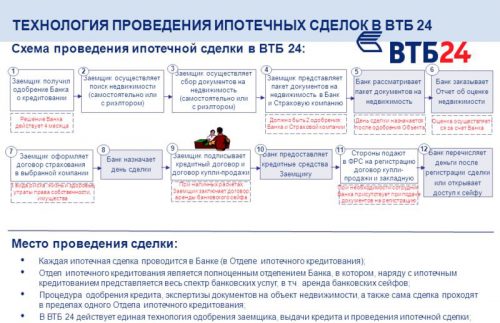

Процедура оформления ипотеки по двум документам в ВТБ

При получении денег можно избежать бюрократии выполнив несколько шагов:

- Воспользуйтесь кредитным калькулятором на сайте, чтобы определить необходимый размер первоначального взноса и сумму ежемесячных платежей.

- Оформите заявку.

- Дождитесь звонка сотрудника, который проконсультирует по всем вопросам и назначит встречу в удобное время.

- На встречу в ипотечный центр принесите паспорт и СНИЛС. Решение принимают в течение 24 часов, а срок его действия 4 месяца.

- После одобрения заявки можно выбрать недвижимость на первичном или вторичном рынке. Для минимизации пакета можно выбрать квартиру среди аккредитованных 10 000 новостроек.

- При покупке готового объекта собрать документы на него и представить в банк для проверки.

- После проведения экспертизы и юридической чистоты объекта залога закажите оценку, после согласования которой подпишите соглашение с продавцом.

- Подпишите индивидуальные условия (кредитный договор) в банке, который после этого перечислит деньги.

- Приобретенный объект залога регистрируется в собственность на заемщика, а закладная на кредитора.

Список наиболее частых позитивных отзывов

- Многие клиенты благодарят сотрудников банка за отличное обслуживание.

- Некоторых ипотечников ВТБ 24 сотрудники банка по-настоящему выручают в сложной ситуации.

- В случае какой-либо проблемы (см. ниже негативные отзывы об ипотечном кредите в ВТБ) банк иногда на удивление оперативно решает вопрос. Правда, везёт лишь некоторым счастливчикам, да и то если они начинают трезвонить на сайте banki.ru.

- В отдельных случаях клиенты хвалят скорость оформления документов и индивидуальный подход.

Типичный положительный отклик об ипотеке ВТБ выглядит примерно так (датируется 29 января 2020 года):

Пользовательница рассыпалась в благодарностях за обходительность сотрудниц (смайлики прилагаются)

Процентные ставки и условия ипотеки

Работая с тарифным планом «Победа над формальностями ВТБ 24», условия отличаются от классического варианта и требуют отдельного изучения.

Сюда можно отнести следующие параметры:

- максимальный срок кредитования – до 20 лет и может быть выбран самостоятельно;

- лимит средств для получения ограничивается в зависимости от региона проживания заемщика. Жители Москвы и Московской области могут гарантированно рассчитывать на сумму от 600 тысяч до 30 миллионов рублей. Региональный максимальный порог – 15 миллионов;

- базовая процентная ставка при соблюдении всех дополнительных условий от 10,35% (от 65 кв.м) до 10, 85% (до 65 кв.м) при отсутствии некоторых дополнительных параметров;

- при покупке квартиры от 100 кв.м процентная ставка начинается от 9,95% по программе «Больше метров — меньше ставка».

- первоначальный взнос независим от типа приобретаемой недвижимости и был увеличен до 30%, что является своеобразной дополнительной гарантией для банковской организации;

- оплата производится ежемесячным традиционным способом, досрочное погашение не накладывается штрафом;

- оплата материнским капиталом не предусмотрена.

Личные требования к клиенту установлены следующие:

- возраст от 25 до 65 лет;

- иметь постоянную регистрацию в регионе;

- нет необходимости подтверждать доходы;

- для повышения шанса на положительный ответ, вы можете привлечь дополнительного поручителя.