Удержания из заработной платы сотрудника

Содержание:

- Содержание статьи 137 ТК РФ – ограничение удержаний из заработной платы

- Комментарий к статье 137 ТК РФ

- Как быть, если сотрудник отгулял отпуск, но, не наработав на него, решил уволиться?

- Счетная ошибка

- Комментарии по статье 137 ТК РФ

- Ст. 137 ТК РФ. Ограничение удержаний из заработной платы

- Штрафы

- Комментарии к ст. 137 ТК РФ

- Общий порядок

- Необходимость в толковании ТК РФ

- Другой комментарий к статье 138 ТК РФ

- Статья 137 Трудового кодекса РФ

Содержание статьи 137 ТК РФ – ограничение удержаний из заработной платы

Трудовые споры возникают достаточно часто…

Удерживать какую-то часть из средств, заработанных сотрудником возможно лишь в ситуациях, которые зафиксированы в Трудовом Кодексе или затронуты федеральными законами иного рода.

Для того, чтобы удержать часть заработка, предназначенного служащему, работодатель должен вынести соответствующее решение относительно взыскания подобного рода.

Удерживать определенную долю из зарплаты работника с целью своевременно погасить задолженность, возникшую перед работодателем, можно в ряде случаев:

- если требуется возместить неотработанный аванс, который выдавался сотруднику в счет зарплаты;

- с целью погасить неизрасходованный или в свое время не возвращенный аванс, выданный по случаю служебной командировки или, если имел место перевод на иную работу в другой регион и т.п.

- при осуществлении возврата сумм, которые были выплачены служащему в результате счетных ошибок, а также тех сумм, которые работнику излишне были вручены, в ситуациях признания специальным органом, который создается для решения конкретных трудовых споров, вины сотрудника в простое или в том, что не выполнил трудовые нормы;

- если служащий увольняется до конца того года, в счет которого он уже успел получить причитающийся ему оплачиваемый отпуск. Удерживаться ничего не будет лишь тогда, когда увольнение работника происходило в соответствии с основаниями, предусмотренными рядом статей настоящего Кодекса.

За работодателем остается право принимать решение относительно удержания из зарплаты служащего определенной доли не позднее, чем через месяц с момента окончания срока, который был установлен для осуществления возврата аванса, погашения задолженности или ошибочно начисленных выплат, но только в тех случаях, если работником не производится оспаривание самого факта, либо размеров удержания.

Сумма заработных выплат, излишне выданных работнику, не может с него взыскиваться в конкретных случаях:

- если имело место наличие счетной ошибки;

- если инстанцией, занимающейся рассмотрением подобных фактов, признается доля вины работника в неисполнении или нарушении трудовых норм, простое;

- если зарплата была излишне выдана работнику в связи с его действиями, носящими неправомерный характер и установленными в судебном порядке.

Комментарий к статье 137 ТК РФ

С учетом того что заработная плата является основным источником средств к существованию большинства работников и их семей, ТК устанавливает, что удержания из заработной платы могут производиться только в случаях, указанных в данной статье. Другие случаи удержания из заработной платы могут быть определены только иными федеральными законами. К числу таких удержаний относятся: налог на доходы физических лиц, налоговые, административные, уголовные штрафы, а также алименты, суммы в возмещение вреда и др. Удержание во всех указанных случаях на основании закона или исполнительных документов производит работодатель, поскольку именно он осуществляет начисление и выплату заработной платы.

Удержания из заработной платы работника для погашения его задолженности перед работодателем могут производиться работодателем:

для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда (ч. 3 ст. 155 ТК) или простое (ч. 3 ст. 157 ТК).

Такие удержания возможны, только если работник не оспаривает их основания и размер и если не истек месячный срок, установленный для добровольного возвращения сумм. При отсутствии хотя бы одного из этих условий работодатель теряет право на бесспорное взыскание указанных сумм, и оно может быть осуществлено только в судебном порядке. Решение об удержании в указанных случаях работодатель вправе принять не позднее месяца со дня обнаружения факта излишней выплаты.

ТК также устанавливает право работодателя произвести удержание из зарплаты работника за неотработанные дни отпуска, предоставленного авансом, при увольнении, за исключением случаев прекращения трудового договора по следующим основаниям:

— отказ работника от перевода на другую работу, необходимую ему в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ, либо отсутствие у работодателя соответствующей работы (п. 8 ст. 77 ТК);

— ликвидация организации либо прекращение деятельности индивидуальным предпринимателем (п. 1 ст. 81 ТК);

— сокращение численности или штата работников организации, индивидуального предпринимателя (п. 2 ст. 81 ТК);

— смена собственника имущества организации (в отношении руководителя организации, его заместителей и главного бухгалтера) (п. 4 ст. 81 ТК);

— призыв работника на военную службу или направление его на заменяющую ее альтернативную службу (п. 1 ст. 83 ТК);

— восстановление на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда (п. 2 ст. 83 ТК);

— признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами РФ (п. 5 ст. 83 ТК);

— смерть работника или работодателя — физического лица, а также признание судом работника либо работодателя — физического лица умершим или безвестно отсутствующим (п. 6 ст. 83 ТК);

— наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие и др.) (п. 7 ст. 83 ТК).

По общему правилу работодатель не может взыскать с работника в судебном порядке излишне выплаченную заработную плату (в том числе из-за неправильного применения работодателем трудового законодательства или иных нормативных правовых актов, содержащих нормы трудового права). Исключение составляет только излишняя выплата зарплаты работнику в случаях:

счетной ошибки;

если КТС или судом признана вина работника в невыполнении норм труда (ч. 3 ст. 155 ТК) или простое (ч. 3 ст. 157 ТК);

если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Данная норма ТК согласуется с п. 3 ст. 1109 ГК, согласно которому не подлежат возврату в качестве неосновательного обогащения заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки.

Как быть, если сотрудник отгулял отпуск, но, не наработав на него, решил уволиться?

В данном случае фирма имеет право удержать сумму переплаты из выплат такому специалисту при увольнении даже без его письменного согласия. Однако если это по каким-то причинам невозможно (например, недостаточно денег для удержания), возместить излишек работник может только добровольно. В суд за взысканием обращаться бессмысленно (определение ВС РФ от 14.03.2014 № 19-КГ13-18).

Подробнее об удержании при увольнении за отгулянный авансом отпуск см. в статье «Удержание за неотработанные дни отпуска при увольнении». Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Счетная ошибка

На практике нередки случаи излишней выплаты гражданину сумм з/п в связи с неправильными арифметическими действиями лица, ответственного за расчеты.

Для удержания таких сумм должны исполняться 2 условия, о которых говорилось выше: отсутствие возражений со стороны сотрудника и соблюдение нанимателем месячного срока для издания распоряжения о взыскании. В случае пропуска указанного периода суммы могут быть удержаны только в судебном порядке.

При реализации положений части 4 ст. 137 ТК РФ следует учесть один важный нюанс. В качестве счетной ошибки не могут признаваться неправильное применение законодательства, регламентирующего порядок оплаты труда, условий коллективного соглашения либо трудового контракта. Соответственно, излишне выплаченные средства в таких случаях взысканию не подлежат. Удержание этих сумм может быть обжаловано в суде.

Комментарии по статье 137 ТК РФ

1. С

учетом того, что заработная плата является основным источником средств к

существованию большинства работников и их семей, комментируемая статья

устанавливает, что удержания из заработной платы могут производиться только в

случаях, указанных в данной статье. Другие случаи удержания из заработной платы

могут быть определены только иными федеральными законами. К числу таких

удержаний относятся: подоходный налог, налоговые, административные, уголовные

штрафы, а также алименты, суммы в возмещение вреда и др. Удержание во всех

указанных случаях на основании закона или исполнительных документов производит

работодатель, поскольку именно он осуществляет начисление и выплату заработной

платы.

2. Удержания из заработной платы работника для погашения его

задолженности работодателю могут производиться работодателем:

для возмещения неотработанного аванса, выданного работнику в счет

заработной платы;

для погашения неизрасходованного и своевременно не возвращенного

аванса, выданного в связи со служебной командировкой или переводом на другую

работу в другую местность, а также в других случаях;

для возврата сумм, излишне выплаченных работнику вследствие счетных

ошибок, а также сумм, излишне выплаченных работнику, в случае признания органом

по рассмотрению индивидуальных трудовых споров вины работника в невыполнении

норм труда (ч. 3 ст. 155 ТК) или простое (ч. 3 ст. 157 ТК).

Такие удержания возможны, только если работник не оспаривает их основания

и размер и если не истек месячный срок, установленный для добровольного

возвращения сумм. При отсутствии хотя бы одного из этих условий работодатель

теряет право на бесспорное взыскание указанных сумм, и оно может быть

осуществлено только в судебном порядке.

3. Согласно комментируемой статье работодатель не вправе производить

удержание из заработной платы работника за неотработанные дни отпуска,

полученного авансом в случае прекращения трудового договора по следующим

основаниям:

— ликвидация организации либо прекращение деятельности работодателем —

физическим лицом (п. 1 ст. 81 ТК);

— сокращение численности или штата работников (п. 2 ст. 81 ТК);

— состояние здоровья в соответствии с медицинским заключением (подп.

«а» п. 3 ст. 81 ТК);

— смена собственника имущества организации (в отношении руководителя

организации, его заместителей и главного бухгалтера) (п. 4 ст. 81 ТК);

— призыв работника на военную службу или направление его на заменяющую

ее альтернативную службу (п. 1 ст. 83 ТК);

— восстановление на работе работника, ранее выполнявшего эту работу, по

решению государственной инспекции труда или суда (п. 2 ст. 83 ТК);

— признание работника полностью нетрудоспособным в соответствии с

медицинским заключением (п. 5 ст. 83 ТК);

— смерть работника или работодателя — физического лица, а также

признание судом работника либо работодателя — физического лица умершим или

безвестно отсутствующим (п. 6 ст. 83 ТК);

— наступление чрезвычайных обстоятельств, препятствующих продолжению

трудовых отношений (военные действия, катастрофа, стихийное бедствие и др.) (п.

7 ст. 83 ТК).

4. В случае если работнику была излишне выплачена заработная плата, то

по общему правилу она взысканию не подлежит, за исключением следующих случаев:

счетной ошибки;

если КТС или судом признана вина работника в невыполнении норм труда

(ч. 3 ст. 155 ТК) или простое (ч. 3 ст. 157 ТК);

если заработная плата была излишне выплачена работнику в связи с его

неправомерными действиями, установленными судом.

В указанных случаях удержание может быть произведено работодателем в

месячный срок со дня обнаружения факта излишней выплаты.

Ст. 137 ТК РФ. Ограничение удержаний из заработной платы

Закон 5 сентября 2017

В ст. 137, 138 ТК РФ установлен порядок удержания сумм из заработка работника и ограничения по их размерам. Удержания допускаются только в случаях, предусмотренных ТК и федеральными законами. Установление правил и ограничений направлено на обеспечение охраны прав работников на зарплату.

Общий порядок

Удержания из заработка работника для погашения возникшей у него задолженности перед нанимателем осуществляются с целью:

- Компенсации неотработанного аванса, предоставленного сотруднику в счет з/п.

- Погашения неизрасходованного и невозвращенного своевременно аванса, предоставленного служащему в связи с переводом в другую местность на другую работу или служебной командировкой либо в иных случаях.

- Возврата сумм, выплаченных сотруднику в связи с допущенными счетными ошибками, при признании вины работника в неисполнении трудовых норм либо в простое. В последнем случае основанием является решение органа, уполномоченного рассматривать индивидуальные трудовые споры.

Согласно положениям ч. 2 ст. 137 ТК РФ, допускаются удержания при увольнении сотрудника до завершения года, в счет которого предоставлялся оплачиваемый отпуск. Удержание производится за неотработанные дни. Исключением из правила, по ст. 137 ТК РФ, являются случаи расторжения договора по основаниям, установленным в 77 статье (ч. 1 п. 8), ст. 81 (ч. 1 п. 1, 2, 4), ст. 83 (п. 1, 2, 5, 6, 7).

Сроки

Как устанавливается в ч. 3 ст. 137 ТК РФ, наниматель может вынести распоряжение об удержании указанных в абз. 2, 3, 4 второй части нормы, до истечения 1 мес. с даты завершения срока, отведенного для возврата аванса, неправильно рассчитанных выплат или погашения задолженности. Данное правило действует, если работник не возражает против оснований и величины удержания.

Исключения

Они предусматриваются в ч. 4 ст. 137 ТК РФ. Зарплата, излишне выплаченная сотруднику, не может взыскиваться с него, кроме случаев:

- Допущения ошибки при расчетах.

- При признании вины гражданина в простое или неисполнении трудовых норм, что подтверждается комиссией по трудовым спорам.

- Излишней выплаты заработка вследствие неправомерных действий сотрудника, установленных судом.

Штрафы

Они также относятся к удержаниям, разрешенным ст. 137 ТК РФ. В КоАП содержится ст. 32.2, согласно положениям которой штраф должен быть выплачен путем перечисления/внесения установленной суммы в банковскую либо другую организацию.

При неуплате в срок копия постановления о вменении данной административной санкции направляется уполномоченным органом/служащим нанимателю для принудительного удержания суммы из заработка виновного.

Штраф может быть наложен на виновного и в качестве уголовного наказания. Взыскание установленной суммы производится по судебному приговору.

Как устанавливает 31 статья УИК (Уголовно-исполнительного кодекса), лицо должно отчислить вмененный ему штраф до истечения месяца с даты вступления решения судебной инстанции в силу.

Если предписание не исполнено добровольно в установленный срок, взыскание может быть обращено на имущество виновного. Если величина взыскания меньше 2-х МРОТ, материальных ценностей лица недостаточно для погашения задолженности, допускается удержание суммы из заработка виновного. Контроль исполнения предписаний суда возлагается на служащих ФССП.

Комментарии к ст. 137 ТК РФ

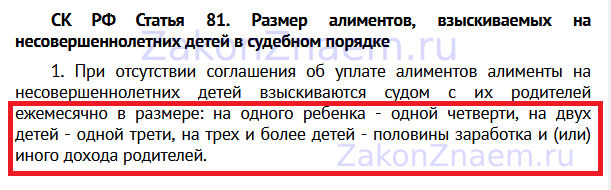

1. В соответствии с СК (ст. 81) при отсутствии соглашения об уплате алиментов алименты на несовершеннолетних детей взыскиваются судом с их родителей ежемесячно в размере: на 1 ребенка — 1/4, на 2 детей — 1/3, на 3 и более детей — 1/2 заработка и (или) иного дохода родителей. Размер этих долей может быть уменьшен или увеличен судом с учетом материального или семейного положения сторон и иных заслуживающих внимания обстоятельств.

Виды заработка и (или) иного дохода, которые получают родители в рублях и (или) в иностранной валюте и из которых производится удержание алиментов, взыскиваемых на несовершеннолетних детей в соответствии со ст. 81 СК, определяются Правительством РФ.

Статья 83 СК устанавливает взыскание алиментов на несовершеннолетних детей в твердой денежной сумме.

При отсутствии соглашения родителей об уплате алиментов на несовершеннолетних детей и в случаях, если родитель, обязанный уплачивать алименты, имеет нерегулярный, меняющийся заработок и (или) иной доход, либо если этот родитель получает заработок и (или) иной доход полностью или частично в натуре или в иностранной валюте, либо если у него отсутствует заработок и (или) иной доход, а также в других случаях, если взыскание алиментов в долевом отношении к заработку и (или) иному доходу родителя невозможно, затруднительно или существенно нарушает интересы одной из сторон, суд вправе определить размер алиментов, взыскиваемых ежемесячно, в твердой денежной сумме или одновременно в долях (в соответствии со ст. 81 СК) и в твердой денежной сумме.

Размер твердой денежной суммы устанавливается судом исходя из максимально возможного сохранения ребенку прежнего уровня его обеспечения с учетом материального и семейного положения сторон и других заслуживающих внимания обстоятельств.

Если при каждом из родителей остаются дети, размер алиментов с одного из родителей в пользу другого, менее обеспеченного, определяется в твердой денежной сумме, взыскиваемой ежемесячно и назначаемой судом в соответствии с п. 2 ст. 83 СК.

2. Постановлением Правительства РФ от 18 июля 1996 г. N 841 утв. Перечень видов заработной платы и иного дохода, из которых производится удержание алиментов на несовершеннолетних детей (см. п.п. 1 — 4 Перечня — не приводятся).

3. Указанием Федеральной службы занятости России от 30 марта 1993 г. N П-7-10-307 «О порядке удержания алиментов по исполнительным документам, переданным для производства взыскания органам государственной службы занятости» установлен порядок удержания алиментов по исполнительным документам, переданным для производства взыскания органам государственной службы занятости.

По достижении ребенком совершеннолетия и при отсутствии задолженности по алиментам исполнительный лист возвращается в суд, вынесший решение. При наличии задолженности у безработного исполнительный лист остается в центре занятости до ее погашения.

4. Порядок обращения взыскания на заработную плату и иные виды доходов должника определен Федеральным законом от 2 октября 2007 г. N 229-ФЗ «Об исполнительном производстве».

5. В ст. 8 Конвенции N 85 МОТ указано, что вычеты из заработной платы разрешаются только при соблюдении условий и в пределах, установленных законодательством страны или определенных в коллективном договоре или решении арбитражного органа. Запрещаются отчисления из заработной платы в пользу работодателя, его представителя или посредника, предоставляющие прямое или косвенное вознаграждение в целях получения или сохранения работы (ст. 9).

Общий порядок

Удержания из заработка работника для погашения возникшей у него задолженности перед нанимателем осуществляются с целью:

- Компенсации неотработанного аванса, предоставленного сотруднику в счет з/п.

- Погашения неизрасходованного и невозвращенного своевременно аванса, предоставленного служащему в связи с переводом в другую местность на другую работу или служебной командировкой либо в иных случаях.

- Возврата сумм, выплаченных сотруднику в связи с допущенными счетными ошибками, при признании вины работника в неисполнении трудовых норм либо в простое. В последнем случае основанием является решение органа, уполномоченного рассматривать индивидуальные трудовые споры.

Согласно положениям ч. 2 ст. 137 ТК РФ, допускаются удержания при увольнении сотрудника до завершения года, в счет которого предоставлялся оплачиваемый отпуск. Удержание производится за неотработанные дни. Исключением из правила, по ст. 137 ТК РФ, являются случаи расторжения договора по основаниям, установленным в 77 статье (ч. 1 п. 8), ст. 81 (ч. 1 п. 1, 2, 4), ст. 83 (п. 1, 2, 5, 6, 7).

Необходимость в толковании ТК РФ

С точки зрения юриста, любой отраслевой кодекс, включая Трудовой, — это своего рода литературное произведение. Как и в каждом литературном произведении, в кодексе имеется своя сюжетная линия.

Для кодекса принципиально важна линейность сюжета, то есть последовательно регламентируемые правоотношения от их возникновения до их окончания.

Например, ГПК РФ отличается хорошо проработанным линейным сюжетом — задачи ГПК, подача иска, принятие иска, рассмотрение в первой инстанции, в апелляционной инстанции, кассация, надзорная инстанция, исполнение решения.

Сюжетная линия ТК РФ весьма нарушена. Например, вопросы прекращения трудового договора интегрированы в раздел «Трудовой договор», и, соответственно, вопросы, связанные с рабочим режимом и дисциплиной труда, расположены после статей, регламентирующих вопросы расторжения трудового договора.

С точки зрения казуистики подобный логический «зигзаг» можно рассматривать, как продолжение трудовых отношений после их прекращения.

Другой комментарий к статье 138 ТК РФ

1. Исходя из международно-правовых норм, регулирующих трудовые отношения, удержания из заработной платы разрешается производить в пределах, установленных законодательством или коллективными договорами.

Согласно ч.2 ст.8 Конвенции МОТ N 95 «Относительно защиты заработной платы» (1949 года) трудящиеся должны быть уведомлены таким способом, который компетентная власть сочтет наиболее подходящим, об условиях и пределах, в которых такие удержания могут производиться.

В российском трудовом законодательстве пределы удержаний из заработной платы предусмотрены ст.138 ТК РФ. В соответствии с ч.1 комментируемой статьи общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%. В случаях, предусмотренных федеральными законами, он составляет 50% заработной платы, причитающейся работнику.

Например, согласно ч.ч.1, 2 ст.99 ФЗ «Об исполнительном производстве» размер удержания из заработной платы и иных доходов должника исчисляется из суммы, оставшейся после удержания налогов, при этом может быть удержано не более 50% из указанных средств.

При этом согласно ч.2 ст.138 ТК РФ при удержании из заработной платы по нескольким исполнительным документам за работником во всяком случае должно быть сохранено 50% заработной платы.

Указанные ограничения размера удержания из заработной платы и иных доходов должника-гражданина не применяются при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью, возмещении вреда в связи со смертью кормильца и возмещении ущерба, причиненного преступлением.

В этих случаях размер удержания из заработной платы и иных доходов должника-гражданина не может превышать 70% (ч.3 ст.99 ФЗ «Об исполнительном производстве»).

Следует отметить, что, по мнению Минздравсоцразвития России, выраженному в письме от 16 ноября 2011 года N 22-2-4852 «О размере удержаний из заработной платы работника», размер удержаний из заработной платы работника исчисляется из суммы, оставшейся после удержания налогов.

2. Полный перечень случаев, на которые не распространяются ограничения по удержанию из заработной платы, предусмотрен ч.3 ст.138 ТК РФ.

Так, в порядке исключения размер удержаний из заработной платы не может превышать 70% при взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, в случае удержания из заработной платы при отбывании исправительных работ, а также при возмещении ущерба, причиненного преступлением.

Часть 4 комментируемой статьи также содержит ограничения по удержанию из выплат, на которые в соответствии с федеральным законом не обращается взыскание.

Перечень видов доходов, на которые не может быть обращено взыскание, установлен ст.101 ФЗ «Об исполнительном производстве». К ним относятся выплаты в связи со служебной командировкой, переводом, приемом или направлением на работу в другую местность, изнашиванием инструмента, принадлежащего работнику, а также денежные суммы, выплачиваемые организацией в связи с рождением ребенка, смертью родных, регистрацией брака и др.

Таким образом, положения ст.138 ТК РФ гарантируют работнику тот минимум средств, которые могут быть достаточными для удовлетворения его основных жизненных потребностей.

Статья 137 Трудового кодекса РФ

Ст. 137 ТК РФ предусматривает, что при определенных обстоятельствах фирма имеет право удержать из дохода, выплачиваемого сотруднику, некоторую часть. Это происходит в основном тогда, когда по природе правоотношений у работника не возникло прав на эту удерживаемую часть.

В частности, фирма может произвести такое изымание, если:

- специалист получил аванс по зарплате, но фактически его не отработал;

- отправившись в командировку или переводясь на работу в другую местность, сотрудник получил от фирмы аванс, не полностью его потратил, но оставшуюся часть вовремя не вернул;

- из-за ошибки бухгалтера специалист получил зарплату в большем размере, чем ему полагалось;

- работник получил зарплату, но было установлено, что по его вине не были выполнены какие-то нормы труда либо на производстве возник простой;

ОБРАТИТЕ ВНИМАНИЕ! В указанных выше обстоятельствах важно, чтобы фирма взыскала излишек не позднее чем через 1 месяц с момента его перечисления специалисту, а также чтобы сам специалист был согласен с размером излишка и был не против вернуть его компании. работник взял отпуск авансом, но до истечения требуемого периода покинул компанию

работник взял отпуск авансом, но до истечения требуемого периода покинул компанию.

Кроме того, статья 137 Трудового кодекса РФ устанавливает, что если фирма неправильно трактовала какие-то положения ТК РФ или иных нормативных актов, вследствие чего выплатила специалисту доход в большем, чем нужно было, размере, то взыскать назад излишек в общем случае нельзя.

Однако если при этом была допущена ошибка в расчетах бухгалтерии либо если выяснилось, что работник виноват в каком-то проступке, повлекшем выплату излишка, фирма вправе удержать переплату из его заработка.