От чего зависит выручка предприятия и что это такое?

Содержание:

- Связь между валовым доходом и прибылью

- Главные отличия выручки и прибыли, прибыли и дохода

- Виды выручки

- Медики и менеджеры

- Анализ валовой прибыли

- Как правильно посчитать чистую прибыль организации?

- Как отражается валовая выручка в отчетности

- Основная разница между понятиями прибыль и выручка

- Как отражается в бухгалтерском балансе?

- Методы оценки и расчета

- Суть понятия и основные компоненты

- Виды выручки

- Чем выручка отличается от дохода, оборота, прибыли

- Для чего при бизнес-планировании определять выручку от продаж

- Какие факторы влияют на сумму валового дохода

- Выручка в консолидированном балансе

- Итоги года

Связь между валовым доходом и прибылью

Валовый доход и прибыль находятся рядом, в тесном сплетении друг с другом. Одно из них зависит от другого. Однако если валовый доход — это деньги, которые были переданы компании благодаря коммерческой деятельности (при этом это объем средств за вычетом издержек), то прибыль является чистым числом. . Что это значит? Прибыль — валовый доход без издержек. Она может быть получена от любой деятельности организации.

Теперь подробнее о разнице между доходом и выручкой (которая является частью прибыли). Экономисты и бухгалтеры выделяют несколько факторов, которые позволяют отделить одно понятие от другого. И вот, какие это факторы:

- Формирование. Одно является частью другого. Причем поступает только от основной деятельности компании. Смежные поступления, например, рента, относятся к доходу.

- Происхождение. Выручка бывает даже у юридических лиц. Доход (если речь о доходе в целом) могут получать и компании без активной деятельности. Например, за счет инвестиций.

- Значение. Выручка не бывает меньше нуля, тогда как доходы могут иметь и отрицательное значение. Например, такое возможно, когда стоимость производства продукции превысила цену, по которой она была продана.

- Соотношение между выручкой и доходом положительное. Обычно этот показатель положительный.

- Расчет. Выручка — объем денег, которые поступают на счет компании. Доход может быть отрицательным (при сумме значений может быть значение со знаком минус).

Получается, что эти понятия друг от друга не только в бухгалтерской отчетности. Их суть разная, и путать эти понятия нельзя. Если знать разницу, можно яснее понимать, как управлять компанией и куда направлять свой бизнес

Точность знания терминов — важное условие для успешного бизнесмена. Путая понятия, невозможно быть эффективным управленцем и понимать, верна ли выбранная стратегия

Каждый показатель доходности деятельности компании необходим, только один из них может показывать истинную картину и отражать работу предприятия, а другой — демонстрировать денежные значения без вычета обязательных платежей. Это может ввести в заблуждение при проработке мероприятий для развития компании.

Главные отличия выручки и прибыли, прибыли и дохода

Различия между доходом и прибылью рассмотрим на примере розничной торговли.

Допустим, за месяц от реализации товара вашим магазином было получено 60 000 рублей. Самая распространенная ошибка – считать это число прибылью. Чтобы рассчитать прибыль из дохода необходимо вычесть основные статьи расхода.

Например, вот некоторые из возможных:

- Закупочная стоимость товара;

- Аренда торгового помещения;

- Налоги;

- Заработная плата сотрудников;

- Транспортные услуги и связь, РКО, канцтовары;

- Проценты по кредиту за торговое оборудование.

Таким образом, доход – средства, полученные предпринимателем, которые он может в дальнейшем потратить по своему усмотрению. Прибыль – остаток средств за вычетом всех расходов.

Отличия прибыли от выручки следующие:

| Выручка | Прибыль |

| Сумма всех поступлений | Бывает чистая или общая |

| Может быть виртуальной (например, если клиентам предоставлена рассрочка) | Формируется после фактического получения и учета средств |

| Чтобы рассчитать необходимо суммировать все средства, заработанные предприятием | Для расчета из заработанного вычитается потраченное |

Грань между понятиями может быть неясной для рядового работника, ему не важно, чем отличается выручка от прибыли, но для бухгалтера разница все же есть. Например, чтобы рассчитать прибыль, из общей выручки нужно вычесть издержки и расходы

Выручку подсчитывают, умножая стоимость товара на количество реализованных единиц

Например, чтобы рассчитать прибыль, из общей выручки нужно вычесть издержки и расходы. Выручку подсчитывают, умножая стоимость товара на количество реализованных единиц.

Основные различия между прибылью и доходом

Чтобы определить размер прибыли, требуется от полученного дохода отнять величину понесённых расходов. Таковыми могут быть:

- закупочная цена продукции;

- арендная плата;

- обязательные платежи;

- зарплата работников;

- расходы на транспорт, связь;

- выплаты процентных ставок по кредиту и т. д.

Обе этих величины являются прогнозируемыми путём учёта аналогичных показателей за предыдущие периоды, а также других факторов.

Различия между выручкой и прибылью

Размер выручки определяют посредством умножения продажной цены продукции на количество проданного товара. В свою очередь, чтобы рассчитать прибыль, из суммы выручки вычитают понесённые издержки.

| Выручка | Прибыль |

| Сумма всех поступлений | Бывает чистая или общая |

| Может быть виртуальной (например, если клиентам предоставлена рассрочка) | Формируется после фактического получения и учета средств |

| Чтобы рассчитать необходимо суммировать все средства, заработанные предприятием | Для расчета из заработанного вычитается потраченное |

Есть и иные отличия этих двух понятий. Так, выручка может не иметь реального отражения (например, если денежные средства за проданный товар ещё не поступили). Прибыль же определяется только после фактического поступления денег.

Виды выручки

Валовая – вся сумма денег, которую получает организация от продажи товаров, услуг.

При этом в учёт берутся не только деньги «на руках», но и те суммы, которые фиксируются при условиях отсрочки. Валовая выручка показывает эффективность фирмы, если она повышается, то увеличивается количество продаж.

При её формировании не учитываются убытки в виде выплаты заработной платы рабочему персоналу предприятия, возврата товаров, платы за аренду помещения и т.д.

Чистая – денежные средства, полученные от торговли товаров и услуг с учётом вычета прямых и косвенных налогов, скидок и стоимости бракованных товаров.

Розничная (торговая) – сумма от продаж товаров и услуг. Используется наличный и безналичный расчёт.

В розничной сети применяется кассовый формат платежа и покупателям выдаются чеки. Выручка за день измеряется с помощью вычета из показателей вечерней суммы показателей суммы на начало дня.

Валютная – зачисление суммы в международной валюте, происходящее при перевозке товаров в другие страны. Весь процесс зачисления от начала до конца контролируется государством.

Среднемесячная или среднегодовая – это средний показатель всех зачислений за выполненные услуги и проданные товары за определённый промежуток времени (месяц, год).

Медики и менеджеры

Сегмент корпоративного образования продолжает расти. Как отмечает Андрей Игнатов, директор по маркетингу корпоративной библиотеки Alpina Digital, сейчас как никогда виден тренд на непрерывное образование и постоянное развитие сотрудников на рабочих местах.

Как добавляет Илья Курмышев, директор образовательного бизнеса группы Актион-МЦФЭР, важный приоритет на этот год — медицина. «Мы существенно расширяем линейку программ по клинической медицине. Кроме этого, планируем активнее переводить в практикоориентированные онлайн-форматы повышение квалификации госслужащих и работников бюджетной сферы», — поделился планами Илья.

ИТМО запустил первую в России международную программу по Public Health

Анализ валовой прибыли

Анализируя валовую прибыль, используются различные методы, а именно:

- анализ горизонтальный, который следит за изменениями показателей за отчётный период;

- вертикальный анализ определяет изменения статей в отчётности бухгалтерских сведений;

- трендовый анализ определяет динамику изменений за разные периоды отчётности;

- факторный анализ, из которого определяются влияния на разные финансовые показатели.

В учёт берутся внешний и внутренний фактор при анализе прибыли.

Внешние факторы:

- социальное положение;

- экономическое;

- природные условия местности;

- ценами на материалы, сырьё, электроэнергию;

- затраты на перевозки.

Внутренние факторы:

- себестоимость на продаваемую продукцию;

- расходы на внереализационные товары;

- выручка от продаваемой продукции.

Внешние факторы влияют на размер прибыли до уплаты налогов. Внутренние факторы отвечают за прибыль основную (валовую).

В результате хозяйственной деятельности при выявлении резервов предприятия изучается изменение факторов, которые непосредственно влияют на показатели экономической деятельности.

Исходя из типа анализа, можно провести сравнение факторов:

- плановый фактор сопоставляется с фактическим;

- предыдущий период с текущим периодом;

- среднеотраслевые показатели с показателями лучших предприятий;

- факторы нормативные с фактическими.

Реализуя готовую продукцию, формируется валовая прибыль, которая и показывает все показатели дохода предприятия.

По данным бухгалтерской отчётности выполняется прибыльный анализ, который показывает прибыль или же убыток. В анализе задействованы два вида коэффициента.

Первый вид показывает сравнение прибыли с другим «оборотным» показателем. Это может быть выручка, себестоимость.

Второй вид демонстрирует, как выполняется расчёт прибыли по отношению к стоимости активов или капитала, которые участвовали в её создании.

Итак, для изучения, какие расходы предприятие имеет, сопоставляют валовую прибыль и чистую с этих данных видны успешность или убыточность компании.

Валовая прибыль исходит от показателей, которые демонстрируют производства, хозяйственные, инвестиционные и финансовые отрасли. После чего, формируется валовая прибыль. Процесс создания прибавочного продукта, который при каком-либо производстве превращается в процессе реализации продукции, услуг, работ в денежную форму.

Отталкиваясь от того, как формируется прибыль, определяется, какой будет результат прибыли от продажи продукта. Это рассматривается по таким показателям:

- денежных средств, которые поступают на расчётный счёт предприятия за предоставленные услуги;

- предоставление платёжных накладных покупателю за предоставленную работу, услуги.

Каждое предприятие, которое заинтересованно в прибыльности своего дела, старается приложить, чем больше усилий для получения прибыли, но существуют также факторы, от которых не зависит деятельность предприятия.

А именно:

- природные факторы;

- непредвиденные растраты на перевозку товара;

- цены на проданную продукцию;

- неплатежеспособность покупателей.

При наличии показателей, таких как проценты и уровни демонстрируется прибыльность предприятия. Прибыль валовая считается залогом самого главного показателя. Именно она показывает уровень успешности предприятия.

При том расчёте, что предприятие старается закупить товары по малой себестоимости продукции, а продать по завышенной процентной ставке, так и получается финансовая успешность.

Все предприятия, заводы, компании работают на получение валового дохода. В зависимости от него регулируются все последующие затраты, расходы, выплаты. Если же не получается получить ожидаемую основную прибыль, тогда компания уходит в минус и прекращает свою деятельность.

>Формула валовой прибыли

Как правильно посчитать чистую прибыль организации?

Доходные средства с прочих продаж Доходные средства с прочих продаж являются суммарным результатом реализационных операций по продажам товаров и услуг, которые не являются связанными с основной производственной деятельностью фирмы. На суммарный денежно — доходный итог прибыли с прочих продаж влияют:

- сбыт основных средств производства;

- реализация нематериальных активов;

- доходность производственных запасов;

- продажа финансовых активов;

- материальный износ;

- арендование помещений;

- отчисления на «замороженные» производственные мощности и объекты;

Внереализационные доходы Внереализационная доходность является суммой средств от операций, которые не касаются основных производственных процессов и не связаны с результатом основных средств, прочих доходов, выполнением работ и услуг.

Как отражается валовая выручка в отчетности

Разберемся с

тем, как отражаются показатели валовой выручки в финансовой отчетности как в

целом по предприятию, так и по отдельным видам деятельности.

По кредиту сч.90 «продажи» учитывается выручка и себестоимость продукции. По дебету сч.62 «Расчеты с покупателями и заказчиками» учитывается выручка.

Согласно бухгалтерским положениям, выручка зачитывается только в денежном выражении при учете дебеторской задолженности. Поступление денег осуществляется на основании подтверждающих документов.Датой зачета является дата подписания подтверждающих документов (чаще всего накладная) или дата отгрузки товара.

Учитывайте показатели деятельности своего бизнеса правильно, анализируйте эффективность деятельности с умом и планируйте на основании финансовых результатов свои дальнейшие действия. Это поможет вам принимать взвешенные стратегические решения.

Основная разница между понятиями прибыль и выручка

Для того чтобы лучше понимать отличия рассматриваемых экономических показателей друг от друга, необходимо ознакомиться с их значением. Умение разбираться в тонкостях экономики позволяет предпринимателю построить успешный бизнес.

Что такое прибыль, ее основные виды

Деятельность каждой компании направлена на получение дохода. Данный экономический показатель отражает общую сумму денежных средств, полученных благодаря основному и дополнительному направлению деятельности фирмы. Прибыль представляет собой разницу между этим показателем и статьей сопутствующих затрат. К последней статье относятся все производственные издержки, оплата труда сотрудников и налоговые выплаты.

Далеко не все производственные компании и коммерческие структуры получают положительную прибыль. В некоторых случаях даже при получении крупного дохода, прибыль компании приравнивается к нулевой отметке. Гораздо хуже, когда данный показатель имеет отрицательное значение. Как уже было сказано выше, основным источником прибыли является доход компании, из которого вычитают все затраты, связанные с ведением бизнеса. Однако в экономической теории приводится информация о факторах, которые формируют дополнительные источники прибыли. К таким факторам можно отнести:

- Уникальность предложения компании.

- Умение владельца фирмы адаптироваться к изменению экономических условий.

- Уровень финансовых вложений в производственный процесс.

- Уровень занятости выбранной ниши.

Разница между выручкой и прибылью заключается в том, что последний показатель включает в себя не только основные, но и дополнительные финансовые источники. Специалисты в сфере экономического анализа выделяют пять основных видов прибыли. Бухгалтерская форма показателя используется исключительно при составлении финансовых отчетов. Данный вид прибыли часто применяется при расчете величины налоговых платежей. Для того чтобы определить величину этого показателя, необходимо от общей суммы выручки компании отнять все прямые затраты на производство. Расчет экономической прибыли несколько отличается от бухгалтерской формы этого экономического инструмента. В данном случае учитываются как прямые, так и косвенные затраты, связанные с рабочей деятельностью.

Арифметический вид прибыли также имеет уникальную специфику. При расчете этой величины используется валовый доход компании. Четвертым видом данного показателя является хозяйственная прибыль. Для того чтобы найти эту величину, необходимо сложить между собой экономическую и нормальную прибыль. Как правило, такие расчеты составляют для того, чтобы принять решение о том, как потратить денежные средства, поступившие в бюджет. Последним видом прибыли является «стандартный» показатель, величина которого зависит от дохода фирмы.

Прибыль – это разница между выручкой предприятия и затратами на её получение

Что такое выручка (или оборот)

Понятие выручка отсутствует в экономической теории. В сфере предпринимательства и коммерции этот инструмент используется для отображения величины заработка, полученного от основной деятельности фирмы. На основе этой величины дается оценка эффективности хозяйственной деятельности. Также нужно отметить, что именно выручка используется при составлении отчетов.

На сегодняшний день существует два основных способа подсчета величины выручки компании. При использовании кассового метода учитываются все денежные средства, полученные компанией. В том случае, когда компания предоставляет своим контрагентам рассрочку, то кассовая выручка рассчитывается после получения денежных средств. Начисленный метод позволяет учитывать в расчетах как уже полученные денежные средства, так и те финансовые ресурсы, что будут получены после того, как контрагенты реализуют отправленный товар.

В предпринимательской сфере используется два вида выручки. Валовая выручка фирмы – это денежные средства, полученные благодаря продаже товарной продукции или оказанию услуг. Чистая выручка используется лишь при составлении бухгалтерской отчетности. Для того чтобы определить данное значение, необходимо от валовой прибыли отнять затраты на оплату акцизов, налоговых пошлин и косвенных налогов.

Как отражается в бухгалтерском балансе?

Далее по уменьшению идет маржинальная (за вычетом переменных затрат), валовая (за вычетом себестоимости технологической), от продаж (за вычетом себестоимости полной), операционная (за вычетом прочих расходов с прибавлением прочих доходов и процентов к уплате), балансовая (за вычетом прочих расходов с прибавлением прочих доходов), чистая (за вычетом налогов). Как рассчитать прибыль предприятия Все виды прибыли рассчитываются на основе выручки, которая равна произведению объема реализации на цену единицы продукции.

Из первичного дохода вычитаются те или иные статьи затрат и таким образом находится каждый вид прибыли. Общие формулы расчета Выручка находится по следующей формуле: TR = P * Q, где TR (total revenue) – выручка, руб.; P (price) – цена, руб.; Q (quantity) – количество продукции, руб.

Методы оценки и расчета

В процессе своей хозяйственной деятельности организации (компании) получает доход. Доход в виде денежного потока классифицируются в зависимости от деятельности организации (предприятия): основной (обычной), инвестиций и финансов.

Доход от операций – это выручка от реализации (продажи) продукции (работ, услуг).Доход от инвестиционной деятельности – это финансовый результат от продажи внеоборотных активов, реализации ценных бумаг.

Доходы от финансовой деятельности включает в себя результат от размещения облигаций среди инвесторов и акций компании.

Продажи включают в себя сумму денежных средств, полученных в оплату продукции, товаров, работ, оказываемых услуг. Выручка от реализации товаров (работ, услуг) является основным источником денежных средств в компании.

Суть понятия и основные компоненты

Валовой прибылью называют общий доход предприятия, полученный им за определённое время и учитывающий доходы от всех видов деятельности за вычетом производственных издержек. Говоря иначе, это прибыль, которую получит организация после того, как будут вычтены все затраты, связанные с изготовлением и продажей своих товаров или предоставлением своих услуг. Валовая прибыль схожа с балансовой, однако, балансовая прибыль является совокупным доходом компании до налогов, а валовая – доходом до налогов и других дополнительных затрат.

Валовая прибыль складывается из нескольких компонентов:

- Средств от реализации продукции или оказания услуг.

- Выгоды, полученной от лесных и сельскохозяйственных угодий.

- Финансов, полученных от продажи имущества или оборудования предприятия.

- Денежных средств от сопутствующих доходов, а также от реализации акций.

Виды выручки

Чаще всего определяют валовую и чистую выручку. В предприятиях торговли и общественного питания рассчитывают торговую (розничную) выручку, иначе говоря, выручку от продаж. Некоторые компании получают валютную выручку. Также рассчитывают средний показатель выручки за конкретный период (месяц, квартал, год). Рассмотрим подробнее каждый из этих видов.

Валовая выручка (ВВ)

Иначе ее называют общей, или совокупной выручкой, а также выручкой-брутто. Валовая выручка включает в себя все денежные поступления на расчетный счет и в кассу предприятия, полученные от продажи основной продукции, реализации имущества, вложения средств в ценные бумаги или инвестиционные проекты, других операций. За счет ВВ формируются фонды возмещения затрат предприятия, фонд оплаты труда, фонды накопления и потребления. В нее заложены налоговые платежи, отчисления в бюджет, нераспределенная прибыль.

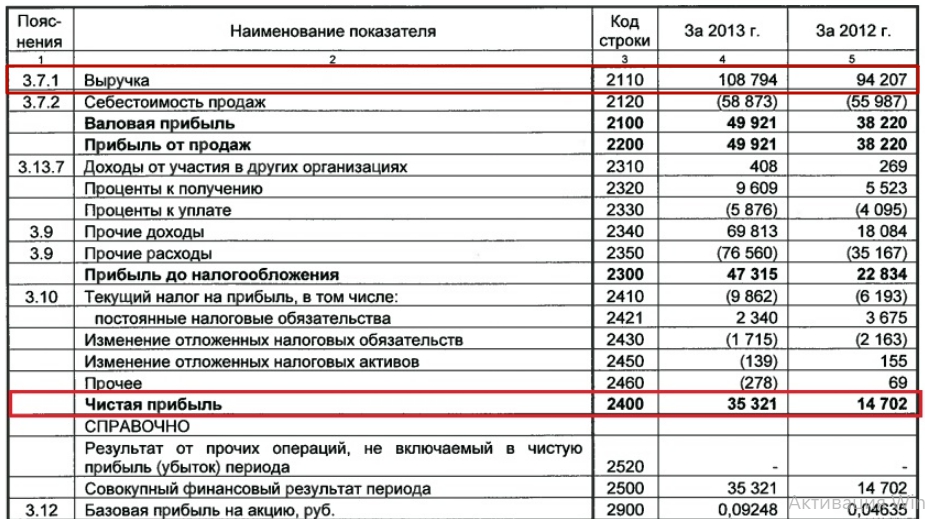

Показатель валовой выручки отражается в «Отчете о финансовых результатах» компании, в строке 2110.

Чистая выручка

Имеет другое название – нетто-выручка. Она получается, если от валовой выручки отнять следующие компоненты:

- НДС (налог на добавленную стоимость);

- акцизы;

- скидки, предоставляемые покупателям на товар;

- стоимость продукции, возвращенной потребителями.

Показатель чистой выручки применяется при расчете прибыльности или убыточности компании. За счет нее формируется бюджет предприятия. Чистая выручка отражает реальное состояние дел фирмы, ее размер позволяет понять, на какую прибыль можно рассчитывать, стоит ли дальше осуществлять проект, развивать бизнес.

Торговая (розничная) выручка

Этим термином пользуются при определении выручки на предприятиях торговли и общепита, реализующих продукцию в розницу. Иначе она называется выручкой от продаж. Товары продаются потребителям для личного некоммерческого использования. Торговые компании, осуществляющие розничную продажу товаров, могут использовать как наличный, так и безналичный расчет (оплату по банковским картам). При этом применяется контрольно-кассовая техника, и на каждую покупку выдается чек. После завершения рабочего дня кассир снимает показания счетчиков кассы и рассчитывает выручку, отнимая от суммы продаж на конец дня показатель на начало дня. Так находят размер выручки за день. Одновременно кассир делает запись в специальном журнале учета – кассовой книге.

Торгово-розничную выручку за месяц, квартал или год отражает оборотно-сальдовая ведомость.

Отслеживая выручку от продаж в динамике, можно определить, какие товары пользуются спросом, а какие – нет. Анализ поможет составить план закупок продукции, спрогнозировать объемы выпуска при собственном производстве. Размер торгово-розничной выручки от реализации разных товарных групп показывает, насколько востребован имеющийся ассортимент продукции или нужна его корректировка, правильно ли установлены цены на различные виды товаров.

Валютная выручка

Может быть получена от реализации товаров на экспорт, при ведении расчетов в иностранной валюте.

Если компания имеет выручку от проданных за границу товаров, она должна открыть валютный банковский счет. Банк при этом заводит еще один валютный счет – транзитный, он необходим для зачисления оплаты в валюте. Для использования валюты происходит списание с транзитного счета на валютный либо на расчетный счет в рублях.

Расчет полученной в валюте выручки нужен для определения рентабельности экспортных операций.

Чистая валютная выручка-нетто образуется как разница валютной выручки-брутто и расходов на экспорт, произведенных в иностранной валюте. К таким расходам можно отнести затраты на перевозку, страховку, хранение грузов, уплату комиссионных и брокерских вознаграждений, таможенные сборы.

Среднемесячная и среднегодовая выручка

Рассчитывается для того, чтобы отследить динамику продаж, проанализировать эффективность сбыта продукции.

Среднемесячная выручка находится как сумма выручки за все месяцы года, поделенная на 12 месяцев. Среднегодовая выручка обычно рассчитывается за 2 – 5 лет. Для этого берется общий объем выручки за эти года, и делится на количество лет. Данные расчета позволяют оценить эффективность деятельности компании в долгосрочной перспективе.

Чем выручка отличается от дохода, оборота, прибыли

Чтобы не путаться в экономических терминах, давайте сразу разберемся, чем они отличаются друг от друга. Для этого дадим определения дохода, оборота и прибыли.

Доход

В Положении по бухгалтерскому учету 9/99 «Доходы организации» доходом признается увеличение выгоды предприятия от поступления активов (денег или иного имущества), а также рост капитала компании, возникший в связи с погашением обязательств. Исключением являются вклады собственников имущества.

Если говорить проще, то доходы – это все средства, которые поступают на счета компании и ведут к ее обогащению. К доходам относится не только выручка, но и финансовые результаты других операций.

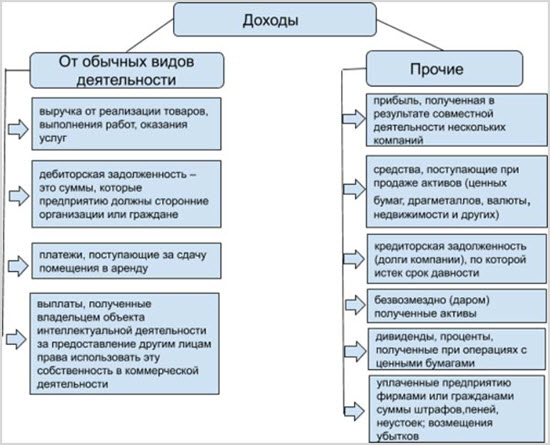

Доходы разделены на 2 категории: от обычных видов деятельности, и прочие.

Рис.1 Доходы предприятия

Как видно из рисунка 1, выручка от основной деятельности принадлежит к доходам от обычных видов деятельности, тогда как финансовую и инвестиционную выручку можно отнести к прочим доходам. Если сравнивать выручку с доходом, то доходы компании – более объемная категория. При этом выручка является одной из составляющих частей дохода.

Один и тот же вид поступлений может являться выручкой для одной фирмы, и доходами для другой. Например: компания «Атлант» занимается грузоперевозками. В прошлом году один из складов, принадлежащих компании, был сдан в аренду. В бухгалтерском учете поступление арендной платы было учтено в составе прочих доходов, для целей налогового учета – в виде внереализационных доходов. Выручкой от основной работы компании «Атлант» будут служить все финансовые поступления от перевозки грузов..

Другой пример: ООО «Новострой» сдает коммерческую и жилую недвижимость в аренду, и не ведет другой деятельности. И для бухгалтерского, и для налогового учета все денежные средства, полученные от сдачи помещений в аренду, будут считаться выручкой от основной деятельности.

Оборот

Под термином «оборот» подразумевается полный круг вращения денежных средств предприятия за конкретный период. Здесь учитываются приход финансов за счет получения выручки и других операций, связанных с возвратами денег от третьих лиц, получением займов и кредитов

При этом во внимание берется как обращение наличных денежных средств, так и безналичные расчеты

На самом деле, показатели «выручка» и «оборот» в большинстве случаев совпадают. Но иногда они отличаются, что может быть связано с разными методами признания выручки, о которых будет сказано ниже.

Выручка, доходы и оборот отражают «валовые» поступления средств, при этом затраты не принимаются во внимание

Прибыль

А вот этот показатель как раз учитывает расходы, которые приходится нести предпринимателю. Чтобы определить прибыль, нужно из суммы доходов фирмы (в число которых входит выручка) отнять расходы на закупку сырья и материалов, заработную плату работникам и отчисления с нее на пенсионное и медицинское страхование, затраты на хранение, перевозку, сбыт, рекламу товаров и т.д. В зависимости от того, какие расходы учитываются, определяют разные виды прибыли: валовую, от реализации, до налогообложения, чистую, балансовую, операционную.

Ранее мы говорили, что выручка не может быть отрицательным показателем. В этом отношении прибыль как раз может принимать значение ниже нуля, если расходы компании превышают ее доходы. Отрицательная прибыль составляет убыток компании и характеризует ее деятельность как неэффективную.

Более подробно читайте в отдельной статье на нашем сайте: Что такое прибыль: виды, отличия от выручки и дохода, формулы расчета.

Для чего при бизнес-планировании определять выручку от продаж

Выручка, ее анализ и планирование имеют решающее значение для функционирования предприятия. Связано это с множеством факторов, перечислим некоторые из них:

Выручка является определяющим фактором результативности и эффективности работы предприятия;

Размер выручки и объемов реализуемой продукции определяют целесообразность запуска того или иного проекта;

Своевременное поступление выручки определяет финансовую устойчивость компании, состояние ее оборотных средств, размеры прибыли и своевременность расчета по обязательствам (выплата заработной платы работникам, расчеты с банками по кредитам, с поставщиками за работы и услуги и др.).

Выручка является основой для безубыточности предприятия, поскольку именно получение выручки позволяет покрывает затраты фирмы на производство и реализацию продукции.

Из вышесказанного еще одно важное значение выручки — это источник для формирования прибыли.

Таким образом, видно, что получение выручки — это необходимое условие начала и продолжения деятельности любого предприятия.

Но не менее важно не просто получать и учитывать этот параметр, необходимо также проводить экономический анализ структуры выручки. Только в ходе «выделения» из ее состава таких параметров, как «Прибыль», а также соотнесение с таким параметром, как «Доход» позволяет оценивать действительную эффективность деятельности предприятия

Только в ходе «выделения» из ее состава таких параметров, как «Прибыль», а также соотнесение с таким параметром, как «Доход» позволяет оценивать действительную эффективность деятельности предприятия.

К примеру в финансовой и инвестиционной деятельности не возникает такого понятия, как «Выручка«.

И, соответственно, если доля выручки в суммарной величине дохода будет невелика, то встает вопрос о целесообразности ведения коммерческой деятельности.

Тогда можно, например, переориентироваться на инвестиционное направление, или заняться поиском решения проблем, связанных с недостаточной результативностью коммерческой деятельности.

В любом случае, выручка — это не такое простое понятие, как может показаться на первый взгляд. Поэтому успешные компании не просто ведут учет поступлений от продаж и отражают эти цифры в отчетных документах. Но и занимаются тщательным анализом имеющихся данных и выявляют на их основе источники для повышения результативности деятельности.

Расчет выручки производится для любого проекта, в том числе при бизнес-планировании шиномонтажа. Документ поможет вам запустить успешный перспективный стартап.

Какие факторы влияют на сумму валового дохода

Доверие потребителя

– один из главных факторов, определяющих величину дохода. Чем больше потребитель доверяет фирме, тем больше товаров он купит.

Но существуют и другие весьма важные факторы, оказывающие влияние на итоговую сумму дохода. Среди них:

- 1.Производственный фактор. Для потребителя крайне важны качественные характеристики товара, а также его цена. Производственные мощности предприятия и, как следствие, количество выпущенного товара тоже влияют на валовой доход.

- 2.Фактор сбыта. Если предприятие может обеспечить быструю отгрузку товара, оперативное оформление сопровождающих документов, соблюдение условий контракта, а также организовать грамотную логистику сбыта, то это положительно скажется на величине валового дохода.

- 3.Факторы, на которые производитель не может повлиять. К ним относятся: — соблюдение или несоблюдение покупателем условий сделки; — наличие у клиента возможности вовремя оплатить покупку; — наличие/отсутствие изъянов в механизме транспортного обеспечения; — погода; — задержки при погрузке/выгрузке.

Выручка в консолидированном балансе

В консолидированной отчетности выручка расписывается по направлениям получения прибыли. Это позволяет выделить те виды деятельности, которые являются доминирующими в формировании выручки предприятия. К тому же выручка здесь формируется не только самой компанией РусГидро, но также и за счет сбыта и продажи другим электрокомпаниям Дальневосточного федерального округа (ДФО).

Консолидированный баланс предоставляют как правило крупные компании со сложной структурой капитала

В отчетности отечественной отчетности РСБУ Выручка отражается в строке 2110 ↓

В РСБУ Выручка отражается в строке 2110

Итоги года

Совокупная выручка участников рейтинга CNews100 в 2020 г. выросла на 28,6% по сравнению с 2019 г. до ₽2014 млрд. В 2019 г. она составляла ₽1566 млрд. Вырос российский ИТ-рынок и в долларах, правда здесь темпы роста почти в два раза ниже — 15,7%. Порог входа в CNews100 в 2020 составил ₽1695 млн — это на 15% выше, чем в 2019 г. (₽1470 млн). Таким образом, отечественный ИТ-рынок стабильно растет уже третий год подряд, несмотря на то, что весной и летом 2020 г. ему предсказывали катастрофическое, до 30%, падение из-за пандемии коронавируса и связанного с ней падения спроса, локдауна и т.д.

В группе лидеров произошли перемены. Из Национальной компьютерной корпорации, возглавлявшей рейтинг с 2007 г. вышла дистрибьюторская компания OCS, которая сразу заняла 2 место. НКК в рейтинге представлена «Аквариусом», участником (как и OCS) самого первого рейтинга 2002 г. Вернулась в рейтинг «Лаборатория Касперского», в прошлом году задержавшаяся с публикацией результатов и потому не попавшая в CNews100. Приняла после длительного перерыва участие компания IBS. Также можно отметить дебют компаний «Новый Ай-Ти Проект» и «Рубитех» (выделилась из состава IBS), возвращение «Ситроникса».

CNews100: Крупнейшие ИТ-компании России 2020

| № 2020 | № 2019 | Название компании | Совокупная выручка компании в 2020 г., c НДС, ₽тыс. | Совокупная выручка компании в 2019 г., c НДС, ₽тыс. | Рост выручки 2020/2019, в % |

|---|---|---|---|---|---|

| 1 | 2 | Ланит | 216 810 014 | 173 767 327 | 24,8% |

| 2 | — | OCS Distribution | 214 991 706 | н/д | н/д |

| 3 | 3 | EPAM Systems | 191 322 847 | 148 477 545 | 28,9% |

| 4 | 5 | Марвел-Дистрибуция | 156 139 390 | 97 517 347 | 60,1% |

| 5 | 4 | Softline | 131 953 000 | 108 834 000 | 21,2% |

Совокупная выручка топ-40 участников рейтинга российских разработчиков аппаратного и программного обеспечения, в том числе продуктов, поставляемых по модели SaaS, в 2020 г. увеличилась на 25% по сравнению с 2019 г. с ₽227 млрд до ₽334 млрд. Порог входа в этот рейтинг в 2020 г. составил ₽1,2 млрд. Это на 27,6% больше, чем в 2019 г. (₽940 млн).