Валютный счет

Содержание:

- Зачем требуется

- Выбор счета

- Что такое валютный счет

- Как производится перевод валюты в рубли

- Процесс оформления счёта

- Как открыть валютный расчетный счет в банке

- Как оформить валютный счет через Сбербанк-Онлайн

- Где лучше открыть валютный счет физическому лицу: платежные системы

- Достоинства и недостатки онлайн открытия

- Что такое транзитный и валютный счет

- Что такое курсовая разница

- Приобретение валюты

- Разновидности банковских продуктов: условия и тарификация

Зачем требуется

Кому необходим валютный счет? Он имеет следующие преимущества:

- обмен валюты дистанционно, без необходимости поиска обменников;

- осуществление переводов физическим лицам, к примеру, родным, проживающим за границей;

- оплата платежей и кредитов без конвертации валют;

- подходит при выезде за границу или оплате товаров, не нужно постоянно приобретать валюту и платить комиссию за конвертацию.

Но важно учитывать, что кредитно-финансовые учреждения за услугу изымают определенную плату. Получается, что владельцу все равно надо заплатить за открытие и обслуживание

Еще нужно будет отдельно оплачивать переводы и комиссии.

Есть возможность открытия транзитного валютного счета, который открывают для перевода и хранения валютной прибыли фирмы, которая перемещается на расчетный счет. Остаток на нем может быть реализован в рубли. Но для этого нужно письменное указание клиента на конвертацию.

Выбор счета

Физическим лицам банки предлагают несколько вариантов открытия валютных счетов, включая депозитные. Получается, что все могут открыть вклад в иностранной валюте. Сделать это можно для получения процентов. Ставки по депозитам отличаются, но обычно они составляют 0,1 – 3 % в год. Валютный счет для физических лиц позволяет получить доход при хранении денег определенное время. А при досрочном распоряжении средствами прибыль не начисляется.

Есть третий вид – мультивалютный счет, с которым можно получать прибыль от колебаний курса валют. Часто банки предлагают его оформить в рублях, долларах или евро. Клиенту можно самому управлять финансами, к примеру, если будет рост курса доллара, то пользователю можно перевести свои средства в доллары.

Что такое валютный счет

На него начисляются проценты в эквиваленте денежной единицы инвестиции, являющиеся частью дохода, полученного банком от размещения средств на международном валютном рынке форекс. Иностранная валюта размещается на специальном банковском счете, с которого банк может совершать денежные обороты. Процедура его открытия, а также перечень и содержание доступных транзакций регламентированы законодательными актами и Положениями ЦБ РФ. Запрет на проведение операции любого плана возможен только в случае отзыва лицензии на проведение финансовых операций или окончания срока ее действия.

Валютный счет могут открыть как физические, так и юридические лица

Валютный счет могут открыть как физические, так и юридические лица

Для чего он необходим

Владельцу валютного счета, открытого в банковском учреждении, доступны два вида операций, которые могут быть реализованы в иностранной валюте – текущие сделки и транзакции, ориентированные на движение капитала. В категорию текущих сделок включены следующие операции:

- денежные поступления за экспорт или импорт товара;

- оформление кредита на срок, больший, чем полгода;

- начисление процентов или дивидендов, отнесенных к категории дохода от используемого капитала;

- денежные начисления в виде заработной платы, пенсии и гонорара.

Движение капитала по валютному счету происходит при оформлении инвестиций в ценные бумаги и при пополнении уставного капитала субъектов хозяйствования, зарегистрированных за рубежом. Оно также актуально при приобретении представителем бизнеса недвижимости в других странах на условиях, когда возможно проведение операции согласно законодательству, а также при оформлении займа на срок, превышающий 6 месяцев. Движение характерно при отсрочках платежей, имеющих отношение к экспорту или импорту, а также для любых других валютных действий.

Средства на валютном счету, которые не использовались держателем определенное время, облагаются процентами, начисляемыми со стороны банка. Они идентифицируются как финансовое вознаграждение за использование денег клиента, находящихся в обороте.

Виды валютных счетов

Различают два вида валютных счетов. Для ведения учетных операций банки открывают их транзитную версию, являющуюся внутренним банковским продуктом, на который изначально засчитываются все поступления. Деньги на нем хранятся до тех пор, пока его держатель не предъявит в финансовое учреждение документацию, необходимую для прохождения процедуры контроля.

После ее завершения средства зачисляются на текущий счет. Они находятся в полном распоряжении клиента, который может свободно ими управлять. Держатель банковского продукта может хранить деньги без проведения каких-либо действий, оформлять переводы иностранным контрагентам или перечислять их на рублевый счет по актуальному на момент проведения операции обменному курсу. Банк может открыть и специальный счет транзитного назначения, основное предназначение которого заключается в учете сделанных клиентом эпизодов по покупкам и продажам валюты на внутреннем финансовом рынке.

Как производится перевод валюты в рубли

Для учета операций в иностранной валюте очень важна дата, на которую следует взять курс Центробанка и пересчитать валюту в рубли

Как уже было сказано, в России учет валютных операций осуществляется исключительно в рублях, и поскольку курсы валют постоянно изменяются, то важно знать «правильный» момент пересчета валютных показателей в рублевые

Так, для отражения в учете и отчетности стоимостные значения обязательств и активов юрлица, выраженные в иностранной валюте, а также величина запасов в инвалюте должны быть пересчитаны в рубли.

В учете валютных операций для пересчета стоимостных показателей в российские рубли используется лишь официальный курс Центробанка данной валюты к рублю. Исключение составляют случаи, когда для пересчета в рубли стоимости денежного обязательства или материального актива специальным законом или договором установлен иной курс, по которому надлежит пересчитать сумму к уплате.

Дата произведения пересчета валютных показателей в рубли для каждой операции своя. Чаще всего датой пересчета по официальному курсу является тот момент, когда проводится хозоперация. В том случае, когда на протяжении месяца (или более короткого временного периода) предприятие проводит большое число однотипных операций в валюте, а официальный курс не претерпевал значительных изменений, представляется возможным вести учет операций в иностранной валюте такого типа по усредненному за данный промежуток времени курсу.

В ПБУ 3/2006 четко определены все моменты, когда валютные суммы следует переводить в рубли:

- На дату проведения хозоперации (при движении денежных средств), а также на отчетную дату (остатки в кассе / на счете) необходимо пересчитать в рубли всю наличную/безналичную валюту в кассе/на валютном счете. Также в ряде ситуаций стоимость денежных средств может пересчитываться по мере изменения валютного курса.

- По существующему на отчетную дату курсу пересчитывается наличная/безналичная валюта в целях отражения данных в бухгалтерской отчетности.

- На дату совершения хозоперации пересчитывается стоимость принятых к учету основных средств, нематериальных и прочих внеоборотных активов, а также стоимость запасов и других активов, за исключением денежных средств.

- На дату признания валютных доходов или расходов они пересчитываются в рубли. Что касается даты признания командировочных расходов, то она совпадает с моментом утверждения авансового отчета командировочного лица.

- На дату признания затрат, которые образуют стоимость основных средств, нематериальных и прочих внеоборотных активов, пересчитывается в российские рубли сумма вложений в инвалюте в эти внеоборотные активы.

- Если предприятие получило предоплату в виде задатка или авансового платежа, то данные денежные средства учитываются в бухучете в российских рублях по курсу на момент получения указанных сумм.

- Если предоплата была уплачена компанией (в виде передачи задатка или уплаты аванса в счет поставки активов или при ожидаемых расходах), то данный платеж будет отражен в бухучете в рублях по курсу, действовавшему на дату платежа.

После того как внеоборотные активы, перечисленные или полученные авансы были отражены в бухучете, при изменении курса пересчет их стоимости не производится.

О том, каким моментам надо уделить особое внимание при организации бухучета по внешнеэкономической деятельности, читайте в статье «Особенности бухгалтерского учета при ВЭД»

Процесс оформления счёта

У пользователей есть два варианта открытия описываемого депозита:

- обращение в одно из отделений учреждения;

- отправка онлайн заявки.

Открыть счёт в иностранной валюте могут не только физические, но и юридические лица. Первые должны подать следующие документы:

- удостоверение личности;

- коды статистики;

- свидетельство ИНН (копия);

- свидетельство ЕГРИП (копия).

Юридические лица подают несколько иную документацию:

- документ о регистрации компании;

- устав фирмы;

- свидетельство о том, что предприятие было поставлено на учёт в налоговых органах;

- подтверждение полномочий обратившихся сотрудников распоряжаться денежными средствами компании;

- документ с образцами подписей ответственных сотрудников, заверенный нотариусом.

Для физических и юридических лиц в Альфа -Банке предусмотрены отдельные тарифные планы. Прежде чем заключить соглашение, клиент должен выбрать один из тарифов финучреждения.

При открытии счёта непосредственно в банке менеджер поможет написать заявление и даст все необходимые рекомендации. Однако, большинство пользователей выбирают путь онлайн регистрации.

Отделения Альфа-Банка в России

| Название | Адрес | Время работы |

|---|---|---|

| Операционный офис «Чебоксарский»Альфа-Банк | Чувашская Республика, г. Чебоксары, ул. Ярославская, д. 27

8 800 200-00-00 |

Юр.лица: пн.-чт.: 09:00—18:00 пт.: 09:00—16:45 касса: пн.-чт.: 09:30—17:00 пт.: 09:00—16:15 |

| Кредитно-кассовый офис «Чебоксары-Приволжский»Альфа-Банк | Чувашская Республика, г. Чебоксары, ул. Ярославская, д. 27

8 800 200-00-00 |

Физ.лица: пн.-пт.: 09:00—20:00 сб.: 09:00—18:00 |

| Кредитно-кассовый офис «Чебоксары-Атал»Альфа-Банк | Чувашская Республика, г. Чебоксары, ул. Карла Маркса, д. 51

(8352) , (8352) |

Физ.лица: пн.-пт.: 09:00—20:00 сб.: 09:00—18:00 |

| Операционный офис «Надежда»Альфа-Банк | Чувашская Республика, г. Чебоксары, ул. Карла Маркса, д. 51

8 800 200-00-00 |

Юр.лица: пн.-чт.: 09:00—18:00 пт.: 09:00—16:45 касса: пн.-чт.: 09:30—17:30 пт.: 09:00—16:15 |

| Кредитно-кассовый офис «Миасс-ПК-Самородок»Альфа-Банк | Челябинская обл., г. Миасс, ул. Инструментальщиков, д. 3

8 800 200-00-00 |

Физ.лица: пн.-чт.: 09:30—18:30 пт.: 09:30—17:30 |

Это интересно: Как пользоваться картой Мои покупки Альфа-Банка

Как открыть валютный расчетный счет в банке

Открыть расчетный счет в банке в валюте несложно. Если компания уже имеет расчетный счет в рублях в этой финансовой организации, то для открытия валютного счета нужно будет передать 2 документа: заявление на открытие валютного счета и договор на обслуживание.

В других случаях необходимо собрать все документы, которые требует банк:

- копии учредительных документов, которые заверены нотариусом;

- копия свидетельства о государственной регистрации, которая заверена нотариусом;

- копия свидетельства о постановке на учет в налоговом органе;

- карточка с образцами подписей лиц, имеющих право распоряжаться счетом, и образцом оттиска печати;

- копия информационного письма об учете в органах статистики.

В том случае, когда валютный расчетный счет был открыт за пределами РФ, нужно в течение недели оповестить об этом Федеральную налоговую службу.

Открывая валютный расчетный счет в банке, на самом деле оформляется сразу 3 счета: текущий валютный счет — для учета валюты, которая находится в распоряжении компании; транзитный валютный счет — счет, на который приходят деньги первоначально; специальный транзитный валютный счет — для учета валюты, которая была куплена на внутреннем валютном рынке.

В каком банке лучше открыть валютный расчетный счет? Мы собрали несколько предложений с самыми выгодными условиями, рассмотрим их ниже.

Точка

В Точке можно открыть валютный расчетный счет в долларах, евро, фунтах стерлингов, юанях или польских злотых. При этом банк никак не ограничивает по количеству валютных счетов — есть возможность оформить столько, сколько требуется именно вам. Открытие и обслуживание валютного счета — 0 рублей. Перевод в долларах или евро — 25-30$.

Открыть счет

Тинькофф

В Тинькофф бесплатно открывают валютный счет в в долларах, евро, фунтах и юанях. Обслуживание в этих валютах — 0 рублей. Стоимость перевода 0,15 — 0,2% от суммы.

Открыть счет

Модульбанк

Прежде чем открыть валютный расчетный счет в Модульбанке, нужно сначала открыть счет в рублях. Открытие валютного счета и его обслуживание бесплатно. Стоимость перевода до 500 тыс. руб. — 300 рублей, от 0,5 млн — 2 млн рублей — 1000 рублей, далее 3000 рублей. Среди преимуществ валютного счета в Модульбанке являются проценты на остаток — 2% годовых каждый месяц.

Открыть счет

Локо-Банк

В Локо-Банке как и в других перечисленных банках обслуживание и открытие валютного расчетного счета бесплатное. Перевод в иностранной валюте — 0,15-0,1% от суммы платежа. Банк не берет дополнительную комиссию за валютный контроль, когда производятся расчеты с уполномоченным банком, переводы собственных средств на счета в другие банки и платежи с кодом валютной операции 70010, 70020, 70030, 70040.

Открыть счет

Совкомбанк

Открытие и обслуживание валютного расчетного счета в Совкомбанке бесплатно при условии подключения тарифа на рублевом счету. Перевод в иностранной валюте — 0,2% от суммы, минимум 900 руб., максимум 2800 рублей.

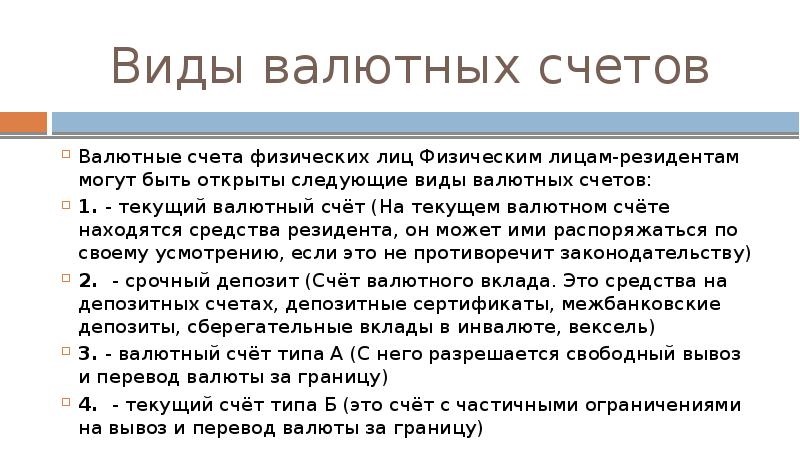

Как оформить валютный счет через Сбербанк-Онлайн

Открытие проще всего производить через отделение банка. Для этого нужно выбрать подразделение в вашем регионе и обратиться туда с паспортом или другим документом, служащим для удостоверения личности. Сотрудник отделения предложит вам подписать договор и внести желаемую сумму на счет. Однако есть и другие, более удобные варианты открытия — их мы рассмотрим далее.

На сайте банка через компьютер

Открыть счет в Евро в Сбербанке, а также проделать эту процедуру в долларах или других доступных денежных единицах не составит труда. Для этого достаточно выполнить следующие действия:

- Авторизоваться в системе с помощью логина и пароля и подтвердить свои действия одноразовым паролем из смс-сообщения, которое автоматически отправляется банком на указанный при регистрации номер телефона.

- Перейти к разделу «Вклады и счета» и выбрать подходящий продукт. В нашем случае нас интересует открытие сберегательного счета.

- В выпадающем списке потребуется выбрать нужную валюту. Их перечень был обозначен выше.

- Внимательно ознакомиться с представленным договором и согласиться с его условиями. Стоит знать, что электронный договор имеет такую же юридическую силу, что и бумажный.

- Подтвердить свои действия с помощью введения одноразового кода.

После всех произведенных действий заявка сохраняется в виде черновика. На ее последующую обработку уходит не так много времени. Как только она будет подтверждена, выбранный счет появится в специальном разделе онлайн-банка и сразу же будет готов к использованию.

Открытие счета возможно в онлайн-режиме

Открытие счета возможно в онлайн-режиме

С помощью мобильного приложения

Приложение является довольно удобным способом управления уже имеющимися счетами и вкладами. Но вот открыть счет в Евро в Сбербанке с его помощью не получится. Так же, как и с другими валютами, которые доступны при проведении таких процедур через кассу банка или программу Сбербанк Онлайн.

Где лучше открыть валютный счет физическому лицу: платежные системы

Желающим открыть зарубежный счет для физических лиц мы рекомендуем обратить внимание также на платежные системы. Чем они отличаются от банков и в чем их преимущества?. Сразу стоит отметить, что платежные системы являются прекрасным вариантом для тех, кто является резидентом «высокорисковых» стран

Россия, Украина, Беларусь и другие страны СНГ по умолчанию считаются таковыми для многих банков, особенно европейских и азиатских. Платежные системы более лояльны к клиентам из этих стран, процедуры комплаенса в них помягче.

Сразу стоит отметить, что платежные системы являются прекрасным вариантом для тех, кто является резидентом «высокорисковых» стран. Россия, Украина, Беларусь и другие страны СНГ по умолчанию считаются таковыми для многих банков, особенно европейских и азиатских. Платежные системы более лояльны к клиентам из этих стран, процедуры комплаенса в них помягче.

Однако это совершенно не означает, что они менее надежные, чем банки, особенно инвестиционные банки. В некоторых случаях их можно считать даже более надежными. Многие из них не занимаются одалживанием денег или игрой на фондовых рынках, что очень рискованно и может привести к банкротству. К тому же, платежные сервисы открывают счета новым клиентам значительно быстрее, чем зарубежные банки, и требуют меньше документов.

Выбирая, где открывать счет – в классическом банке или платежной системе – нужно решить, с какой целью вы хотите открыть валютный счет. Если речь идет о небольших суммах, частых платежах и высокорисковой деятельности, то быстрее и выгоднее будет открыть счет в платежном сервисе. Если речь идет о сохранении средств, о депозитах и диверсификации, то лучше выбрать банк.

Если ваша цель – взаиморасчеты, то выбирая платежную систему, убедитесь, что она осуществляет платежи в те страны, которые вам необходимо. Также не все из небанковских финансовых учреждений могут проводить платежи на крупные суммы. Это тоже нужно учитывать.

Многие платежные системы были основаны в Лондоне. И это неудивительно, ведь именно в Великобритании сосредоточено множество стартапов в сфере финансовых технологий. В целом, только в Европе лицензии имеют более 300 платежных систем. А еще есть Азия (сингапурские и гонконгские платежные системы), США, Канада и т.д. Самостоятельно сделать лучший выбор из всего этого разнообразия непросто.

Россиянам, украинцам и гражданам других стран СНГ, желающим открыть валютный счет за рубежом, мы рекомендуем присмотреться в первую очередь к британской и литовской платежных системам. Клиенты этих учреждений могут открывать мультивалютные счета, осуществлять переводы SEPA, SWIFT и другие, оформлять карты и т.д.

Мы готовы бесплатно подобрать для вас подходящую платежную систему или банк для открытия иностранного счета. Каждая платежная система, которую мы вам порекомендуем, прошла проверку нами на уровень надежности, и речь идет не только о наличии лицензии, но и о репутации в сети и отзывах наших клиентов. Мы отталкиваемся не просто от теории – у нас есть более чем десятилетний опыт работы с множеством банков и платежных систем. Мы знаем, насколько та или иная платежная система будет соответствовать вашим целям и потребностям.

Напоследок хотелось бы подытожить: никогда не ограничивайтесь одним валютным счетом, так как это очень рискованно. Мы подберем для вас наилучшие решения, просто напишите нам на электронный адрес: info@offshore-pro.info или позвоните по телефонам, указанным вверху страницы.

Для чего нужен валютный счет?

Зарубежный счет в первую очередь убережет ваши накопления от рисков в родной стране. В целом, он может быть открыт для самых разных целей, например, для проведения взаиморасчетов за границей, инвестирования, получения доступа к услугам, недоступным в вашей стране проживания.

Что нужно для открытия валютного счета для физических лиц?

Чтобы открыть валютный счет за границей, физическому лицу нужно выбрать подходящий надежный банк, который будет предоставлять нужные вам услуги. Пакет документов зависит от конкретной страны и банка. Если хотите открыть счет как можно быстрее и проще, и получить что-то максимально современное – выбирайте платежные системы. Если нужно больше солидности или вы хотите открыть депозит – выбирайте банки.

В каком банке выгоднее открыть валютный счет?

Выбирать банк нужно исходя из ваших целей открытия валютного счета за рубежом. Какие услуги вам нужны? Готовы ли вы ехать за границу или хотите открыть счет через Интернет? В каких валютах вы заинтересованы? Готовы ли вы внести определенную сумму при открытии счета? От ответов на все эти и другие вопросы и будет зависеть выбор иностранного банка для открытия валютного счета на физическое лицо.

Достоинства и недостатки онлайн открытия

Дистанционное обращение в учреждение обладает такими преимуществами:

- не нужно никуда идти, достаточно наличие компьютера и интернета;

- если возникают вопросы в процессе оформления, можно тут же обратиться к специалисту в чат и моментально получить ответ;

- выгодный курс при обмене в интернет-банкинге;

- если у банка возникают проблемы, связанные с отзывом Центробанком лицензии, можно оперативно вывести средства.

Помимо достоинств, отметим и ряд недостатков онлайн обращения:

- если использовать приложение для смартфонов «Альфа-Мобайл», придётся ежемесячно платить за его обслуживание;

- специалисты в чате не всегда отвечают подробно;

- активация счетов происходит в течение 3-х рабочих дней, хотя заявлен 1 день.

Условия валютных вкладов Альфа-Банка

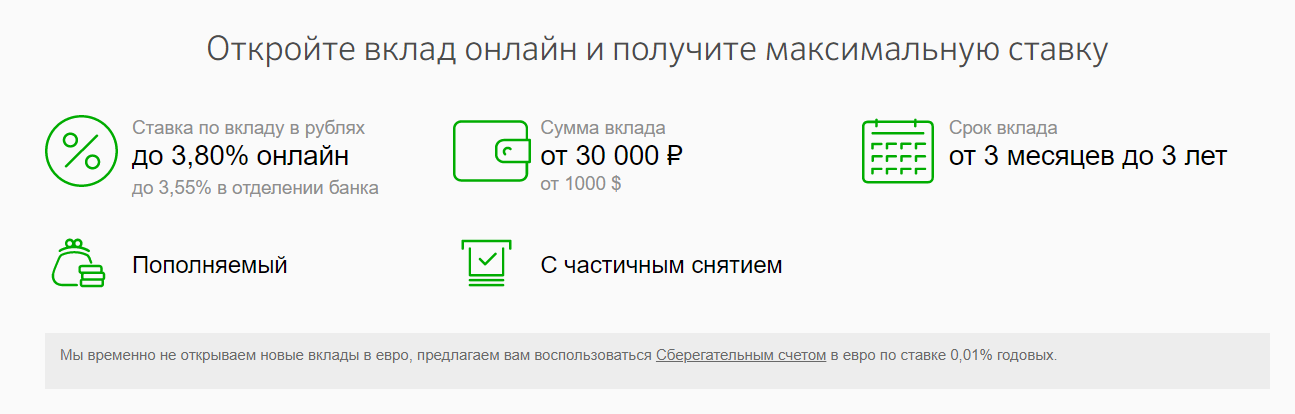

Валютный вклад в Альфа-Банке для физических лиц представлен 4 программами. Самый высокий доход можно получить при открытии депозита без досрочного снятия и пополнения до окончания действия договора. Максимальная ставка по валютным счетам составляет 6%. Минимальный показатель – 0.01%. Менее выгодные условия по депозитам, предусматривающим индивидуальный подход к периодам.

Некоторые вклады в валюте Альфа-Банка имеют ставку, которая со временем становится больше. Первоначальная сумма для получения максимального дохода составляет 1 единиц иностранной валюты.

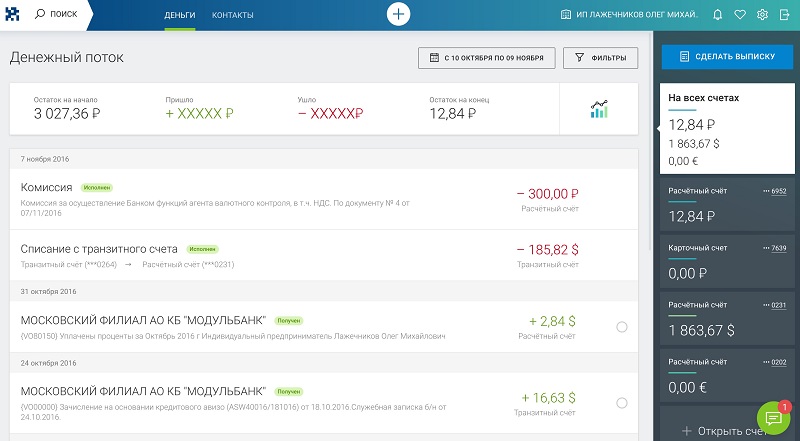

Что такое транзитный и валютный счет

Основные расчеты между клиентами на территории нашей страны проводятся в рублях как для физических, так и для юридических лиц. Если кто-то ведет внешнеэкономическую деятельность, то для таких операций потребуется открытие дополнительно валютного счета. Он заводится по действующим нормативам параллельно с транзитным спецсчетом.

Ряд клиентов должны оформлять транзитные счета в банках

Ряд клиентов должны оформлять транзитные счета в банках

Зачем нужен транзитный счет

Транзитный и текущий валютные счета актуальны для тех, кто работает со следующими операциями за рубежом:

- оказание услуг иностранным контрагентам;

- проводит работы для нерезидентов;

- получает средства из-за рубежа и пр.

Имеющийся транзитный счет в евро, долларах, фунтах или других иностранных деньгах необходим для зачисления валютных средств в пользу российского получателя. Его нельзя использовать для тех же операций, какие проводятся с обычным расчетным, так как он задействован в валютном мониторинге.

Транзитник попадает в банковские проводки, когда осуществляется продажа на бирже поступивших иностранных средств или перечисление таможенных пошлин. Также через него зачисляют выручку в долларах, евро, фунтах и пр. или проводят оплату транспортных услуг.

В чем разница между транзитным и валютным счетом

Визуально по номеру можно определить, как отличить транзитный счет от валютного. В цифрах на седьмой позиции у первого стоит 1 (единица), а у второго стоит 0 (ноль). Остальные знаки будут идентичными. Иногда некоторые потенциальные получатели средств из-за рубежа интересуются, какие цифры требуется указать в заключаемом договоре в разделе финансовых реквизитов.

Специалисты рекомендуют не указывать транзитник, так как все равно сумма изначально автоматически будет зачислена на него для валютного контроля. Достаточно указывать в контрактах цифры р/с или в/с, а чем отличается валютный счет от транзитного, уже понятно.

Раньше требовалось самостоятельно уведомлять налоговые органы об открытии в/с. Теперь эта обязанность банка, который в автоматическом режиме отправляет все данные фискалам в электронном виде.

За транзитный счет может взиматься плата за обслуживание

За транзитный счет может взиматься плата за обслуживание

Что такое курсовая разница

Разница в рублях, возникающая при пересчете валютной стоимости активов и обязательств на разные даты, называется курсовой. Курсовая разница по итогам отчетного периода относится к финансовому результату компании, за исключением той разницы, которая рассчитывается по учредительным вкладам. В последнем случае разница в рублях возникает при временном промежутке между принятием решения учредителями о внесении взноса в валюте и самим моментом уплаты взноса учредителем. Такие курсовые разницы не влияют на финрезультат компании, а изменяют величину добавочного капитала.

Также к добавочному капиталу компании относится та курсовая разница, которая возникает при пересчете в рубли материальных активов и денежных обязательств юрлица, использующихся для осуществления хоздеятельности за границей. Курсовые разницы в указанном случае могут быть отнесены к финрезультату в виде присоединения части добавочного капитала в случае прекращения деятельности за рубежом.

Во всех других случаях курсовая разница зачисляется к финрезультату, уменьшая или увеличивая его итоговое значение.

Курсовые разницы возникают по таким операциям:

- При частичном или полном погашении долгов дебиторами или кредиторами в инвалюте. При этом пересчет производится на момент платежа, в том случае, если ранее в учете была отражена задолженность по иному курсу (стоимость в рублях была рассчитана на день совершения операции либо пересчитана на последнюю отчетную дату).

- При пересчете в рубли активов в виде безналичных или наличных денежных средств.

С видами валютных нарушений и наказаний за их совершение вас познакомит статья «Какая ответственность за незаконные валютные операции?».

Приобретение валюты

Приобрести иностранную валюту организация вправе только через уполномоченный банк (ст. 11 Закона от 10 декабря 2003 г. № 173-ФЗ).

Чтобы приобрести иностранную валюту, составьте расчетный документ (п. 3.1 Инструкции Банка России от 4 июня 2012 г. № 138-И). Единая форма расчетного документа законодательством не установлена. Как правило, в банках есть необходимые бланки. В расчетном документе перед текстовой частью в реквизите «Назначение платежа» укажите код вида операции из перечня валютных и иных операций (п. 3.2 Инструкции Банка России от 4 июня 2012 г. № 138-И). При покупке валюты укажите код валютной операции 01 030 (приложение 2 к Инструкции Банка России от 4 июня 2012 г. № 138-И).

О покупке иностранной валюты для командировки сотрудника см. Как отразить в учете безналичное приобретение валюты для загранкомандировки.

Для отражения операции по покупке валюты в бухучете можно использовать счет 57 «Переводы в пути». Это возможно, если выдача расчетного документа банку на приобретение валюты не совпадает с датой ее поступления на валютный счет. Однако если списание рублей со счета, их продажа и зачисление валюты происходят в один день (это можно определить по выпискам банка), то счет 57 можно не применять.

При переводе рублей на приобретение валюты сделайте проводку:

Дебет 57 (76) Кредит 51 – перечислены деньги на покупку валюты.

Поступление купленной валюты на текущий счет отразите так:

Дебет 52 Кредит 57 (76) – зачислена валюта на валютный счет (на основании выписки банка).

Поступившую валюту оприходуйте по официальному курсу, действующему на дату зачисления денег на валютный счет организации. При этом записи в регистрах бухгалтерского учета проведите как в валюте расчетов (рублях), так и валюте платежей.

Такой порядок следует из пунктов 4–6, 20 ПБУ 3/2006, п. 24 Положения по ведению бухгалтерского учета и отчетности и Инструкции к плану счетов (счета 52, 57, 76).

Курс валюты, по которому ее покупает банк, обычно отличается от официального. Если валюта куплена дороже, чем курс Банка России, возникает прочий расход от операции покупки валюты (п. 11 ПБУ 10/99). Если дешевле – прочий доход (п. 7 ПБУ 9/99).

В большинстве банков за покупку иностранной валюты придется заплатить комиссию. В бухучете эту сумму включите в состав прочих расходов (абз. 7 п. 11 ПБУ 10/99).

Пример отражения в бухучете операции по покупке иностранной валюты

ООО «Альфа» заключило внешнеторговый контракт. Для его исполнения «Альфе» необходимы доллары США. На валютном счете организации денег нет. Поэтому 30 января «Альфа» дала поручение банку приобрести необходимую валюту (1000 долл. США). Для этого составили расчетный документ и перевели на покупку валюты 31 000 руб.

2 февраля банк купил валюту по курсу 30,50 руб. за доллар и зачислил ее на валютный счет организации за минусом комиссионного вознаграждения в сумме 200 руб.

Курс доллара США на 2 февраля (условно) составил 29,70 руб. за доллар.

Бухгалтер организации сделал в учете следующие записи.

30 января:

Дебет 57 Кредит 51 – 31 000 руб. – перечислены деньги на покупку валюты.

2 февраля:

Дебет 52 Кредит 57 – 29 700 руб. (1000 USD × 29,70 руб./USD) – зачислена валюта на валютный счет организации;

Дебет 91-2 Кредит 57 – 200 руб. – удержано банком комиссионное вознаграждение;

Дебет 91-2 Кредит 57 – 800 руб. (1000 USD × (30,50 руб./USD – 29,70 руб./USD)) – отражена разница между курсом покупки валюты и курсом Банка России;

Дебет 51 Кредит 57 – 300 руб. (31 000 руб. – 1000 USD × 30,50 руб./USD – 200 руб.) – возвращен остаток неизрасходованных денег.

Разновидности банковских продуктов: условия и тарификация

«Открытие» предлагает клиентам 3 разновидности мультивалютных карт. Каждая из них позволяет получать максимальную выгоду VIP-клиентам (некоторые бонусы можно получить только при сохранении неснижаемого остатка от 500 тыс. руб. или высоком ежемесячном обороте). Платежные инструменты больше всего подходят тем, кто часто бывает за границей: с Travel можно бесплатно посещать бизнес-залы при задержке рейса, с Opencard и SVO Club можно снимать деньги в банкоматах по всему миру без комиссии.

Travel

При выпуске карты нужно обратить внимание на условия обслуживания. Стоимость обслуживания в рамках тарифа «Оптимальный» — 299 руб./месяц

При выполнении одного из условий плата не списывается:

Стоимость обслуживания в рамках тарифа «Оптимальный» — 299 руб./месяц. При выполнении одного из условий плата не списывается:

- сумма на счетах от 300 тыс. руб. и совершение 1 покупки безналичным способом;

- от 150 тыс. руб. неснижаемого остатка и оборот от 20 тыс. руб.;

- поступление от 50 тыс. руб. и 1 покупка (безналичная оплата) ежемесячно.

Обслуживание второй и последующих карт в пакете «Оптимальный» обойдется 1500 руб. в год. Оформление бесплатное, но если платежный инструмент нужен срочно, потребуется заплатить 1 500 руб.

Преимущества банковского продукта Travel:

- бесплатная парковка в Шереметьево;

- скидка 10% в Duty Free;

- доступ в бизнес-залы при задержке рейса;

- скидка 20% на гостиницы и билеты, кэшбэк.

Opencard

Условия по платёжному средству можно выбрать исходя из категории клиента.

Условия по платёжному средству можно выбрать исходя из категории клиента.

Стоимость выпуска Opencard зависит от уровня в международной системе:

- 500 руб. — Visa Gold, MasterCard World, «Мир Продвинутая»;

- 2 000 руб. — Visa Signature, MasterCard World Black Edition;

- 99 руб. — виртуальная выдача.

Обслуживание бесплатное. Первые 45 дней использования Opencard отсутствует плата за СМС-банкинг и уведомления, далее — 59 руб./месяц (для пенсионеров — 39 руб.).

Клиенты со статусом «Плюс» (присваивается при минимальном остатке на карте от 500 тыс. руб.) получают дополнительные привилегии:

- бесплатное страхование в поездках;

- отсутствует плата за выпуск;

- скидки в такси и на АЗС.

SVO Club

При соблюдении условий банка на карту, начисляются бонусы.

При соблюдении условий банка на карту, начисляются бонусы.

Карта отличается оригинальным дизайном (вертикальная ориентация вместо привычной горизонтальной привлекает внимание), что еще больше подчеркивает высокий статус ее владельца. Платежный инструмент сочетает преимущества продуктов Opencard и Travel

Держатели карт SVO Club могут рассчитывать на дополнительные бонусы. Например, при совершении операций в течение месяца и наличии неснижаемого остатка от 500 тыс. руб. на счетах «Открытия» начисляется 3 000 бонусных рублей.