Заработок с выводом на банковскую карту сбербанка без вложений

Содержание:

- Шаг 3. Все идёт по плану

- Рейтинг дебетовых карт

- Способ первый — кэшбэк

- А сейчас о проблемах

- Банки, которые поощряют продвижение своих услуг

- Схема заработка на банковских офферах

- Залог успеха — правильно выбранные банки

- Бонусные кредитные карты

- Фриланс – хорошие доходы с удаленной работы на дому

- Как можно заработать на кредитных картах, используя кэшбэк

- Как сэкономить на использовании кредитной карты

- Какую зарплатную карту выбрать в 2021 году?

- 3. ТИНЬКОФФ ИНВЕСТИЦИИ

- Стоит ли ограничивать себя поиском методов заработка с выводом на банковскую карту

Шаг 3. Все идёт по плану

Запросите у банка выбранную вами кредитку с грейс-периодом не менее 30 дней и кредитным лимитом, размер которого вы сможете без напряга перекрывать каждый месяц. Точный размер лимита определяет банк, исходя из кредитного рейтинга и регулярных доходов заемщика.

Сначала откройте дебетовую карту с выплатой процентов на остаток, и положите на неё сумму больше одобренного лимита кредитки. Меньше — нельзя, эта сумма будет для вас своеобразной страховкой на случай, если вы не сможете перекрыть вовремя лимит по кредитной карте.

Рассчитайте даты пополнения карточных счетов и расходов по картам таким образом, чтобы до конца беспроцентного грейс-периода на дебетовой карте у вас всегда оставалась сумма для погашения лимита по кредитке, а на конец месяца — неизменный остаток, на который будут начисляться проценты.

Рейтинг дебетовых карт

Дебетовые карты представляют собой счета, на которых хранятся деньги владельца. Дебетовые карты с лучшими условиями имеют дополнительные характеристики. Владелец не только хранит на балансе деньги, а получает бонусы за расходование средств и финансовые операции.

Основные черты и особенности топовых дебетовых карт разных банков:

- Выгода использования карты зависит от выбора линейки и дополнительных опций. Клиент может оформить дебетовую карту с бонусными милями, при этом никуда не летать. Бонусы окажутся бесполезными для него, но для туриста придутся кстати.

- Карты с бесплатным выпуском и обслуживанием бывают выгодными. Банки нацелены на получение прибыли в балансе с удовлетворением интересов клиента. Доходные бонусы подключаются к платным карточкам.

- На дорогих карточках кэшбек и возврат на остаток баланса окупит стоимость обслуживания. Держатель получает больше выгод, а расходы на обслуживание карты возмещаются бонусами на покупки.

- Необходимо тщательно изучать условия использования и обслуживания, чтобы подобрать дебетовую карту с лучшими условиями.

Способ первый — кэшбэк

Кэшбэк давно перестал быть непонятным словом и вышел из разряда финансовой экзотики. Сегодня многие банки предлагают дебетовые карты с кэшбэком, и этим они выгодно отличаются от тех, кто по старинке предлагает некие бонусы, которые можно потратить только в определенных местах.

Пользуясь кэшбэком, нужно изучить правила банка и обратить внимание на несколько важных нюансов. Во-первых, иногда кэшбэк может начисляться только при условии, что держатель карты совершил покупки на некую минимальную сумму в месяц

Если сумма трат ниже, возврат части потраченных средств не производится.

Фото: pixabay.com

Фото: pixabay.com

Понятно, что если вы зарабатываете 30 тысяч рублей в месяц, а кэшбэк доступен только для трат от 50 тысяч и выше — такая карта не ваш вариант.

Во-вторых, оцените стоимость обслуживания карты и возможные условия, когда обслуживание бесплатное. Нет особенного смысла в карте с кэшбэком, если он будет просто покрывать комиссию за обслуживание самого “пластика”. Особенно если это не единственная ваша карта, и вы платите комиссию сразу за две или три банковские карточки.

В-третьих, обязательно изучите вопросов лимитов по кэшбэку. Некоторые банки жадничают и ограничивают клиентов в кэшбэке. Например, вам возвращается 1% от покупок, но не более 2000 рублей с одной операции. При совершении дорогостоящей покупки по такой карте вы достигнете лимита и не сэкономите столько, сколько могли бы, имея карту другого банка без такого лимита.

Наконец, стоит изучить, по каким категориям банк предлагает повышенный кэшбэк. Некоторые банки фиксируют эти категории, некоторые периодически меняют их. Повышенный кэшбэк легко может быть и в три, и в пять раз выше стандартного процента. Если вы часто тратите деньги на товары или услуги определенного типа, лучше, чтобы кэшбэк был повышенным.

Фото: pixabay.com

Фото: pixabay.com

А сейчас о проблемах

Важно помнить, что по карте «100 дней без %» надо обязательно вносить ежемесячные платежи от 3 до 10% от суммы задолженности (конкретную величину устанавливает банк). При задолженности 50 000 рублей — от 1 500 до 5 000 рублей

Соответственно, в последующие месяцы сумма увеличится.

Берёшь чужие, а отдаёшь свои. Фото: news. myseldon.com

Понятно, что эти деньги нам вернутся после снятия, и прибыль в 1 237 рублей никуда не денется. Но стоит ли вкладывать свои 5 000 — 15 000 рублей, ради сравнительного небольшого дохода?

Можно провести более хитроумную схему, чтобы исключить собственные вложения — каждый месяц снимать с накопительного счёта деньги, чтобы внести ежемесячный платёж, затем вновь обналичивать и возвращать на накопления. Желательно уложиться в один день, чтобы не потерять проценты.

А сейчас самое слабое место схемы — комиссия за обналичивание средств в «Локо банке». В банкомате бесплатно можно снять не более 10 000 рублей. Остальное — с комиссией 1,5%. В кассе обналичивание обойдётся в 1%. Это полностью нивелирует доход.

Банки, которые поощряют продвижение своих услуг

Инновационные технологии привлечения клиентов применяют также и банки, которые считаются более консервативными и «серьезными» организациями.

Заработайте 100 тысяч рублей на Альфа-Банке

Например, клиенты Альфа-Банка в мобильном приложении могут получить ссылку для своих знакомых с рекомендацией оформить дебетовую карту. Эту ссылку можно отправлять другим людям через соцсети, мессенджеры или по электронной почте. Полезный инструмент находится в разделе приложения под названием «Заработать 100 тысяч рублей».

Если приглашенный человек перейдет по полученной ссылке, закажет в банке пластиковую карту и совершит по ней покупку, то на счет клиента, приведшего нового пользователя, банк зачислит 500 рублей. Такую же сумму получит и новый клиент.

Кроме того, оба человека (клиент банка и приглашенный им друг) станут участниками розыгрыша супер-приза в 100 тысяч рублей. Такой розыгрыш проходит каждый месяц. В случае победы по 100 тысяч получат оба человека.

Условия акции «Приведи друга» в Альфа-Банке действуют до 31 декабря 2020 года. Комиссионное вознаграждение банк зачисляет не мгновенно после совершения первой покупки, а до 25 числа следующего месяца.

«Приведи друга» в Тинькофф

Банк Тинькофф оплачивает своим клиентам привлечение знакомых к пользованию разными продуктами: оформлению дебетовых и кредитных карт, ипотечного кредита, открытию депозита или расчетного счета для бизнеса.

В случае привлечения нового клиента бонусы от банка получают оба: и тот, кто выслал ссылку, и тот, кто оформил по ней продукт. Ссылку для приглашения новых пользователей можно получить в мобильном приложении или интернет-банке (она находится в разделе «Еще»).

Размер вознаграждения человека, который привел банку нового клиента, зависит от того, каким продуктом тот начал пользоваться. Например, если новичок оформит карту Tinkoff Drive, то пригласивший его человек получит 300 баллов (каждый балл равен 1 рублю). Если будет оформлена карта Tinkoff Black, то в качестве вознаграждение банк начислит 500 бонусов. Если новый клиент оформит ипотечный кредит, то пригласившему его человеку будет начислено 3 000 баллов.

Новые клиенты, которые начали пользоваться услугами банка по рекомендации своих друзей, также получают бонусы. Это может быть бесплатное обслуживание в течение определенного времени, начисление миль или 500 рублей на брокерский счет (в зависимости от выбранного продукта).

«Программа +1» банка Открытие

Банк Открытие платит своим клиентам за продвижение только карточных продуктов. Человек, приведший в финансовую организацию нового пользователя, получает на свой счет 1 000 рублей. Эти деньги можно тратить на любые цели. Средства зачисляются в течение 30 дней после того, как новый клиент совершит по карте первую покупку.

Приглашенные друзья также получают бонусы от банка — 2 000 баллов. Ими они могут компенсировать свои траты по оформленному пластику.

Продвигая финансовые услуги банков среди своих знакомых, можно получать неплохой дополнительный доход.

moneyzz.ru

Рубрика:

Интересные статьи о финансах и финансовой грамотности

Схема заработка на банковских офферах

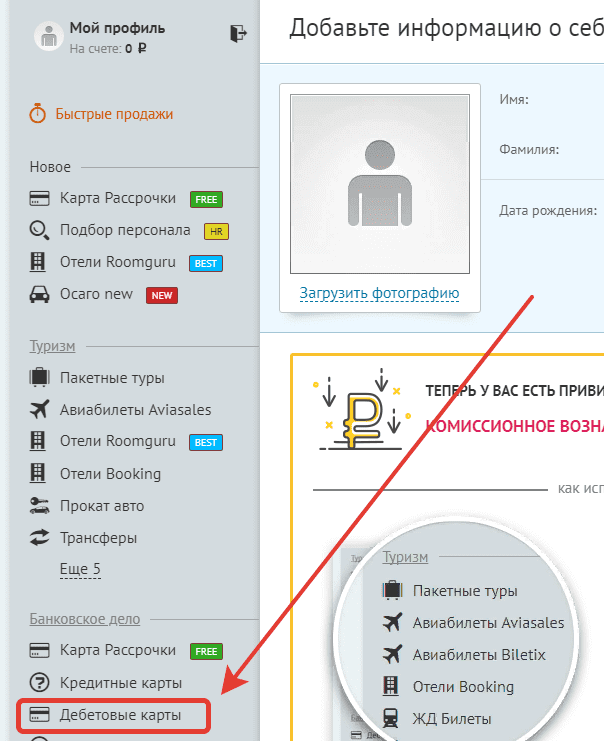

Для работы нам потребуется регистрация на Workle – это сервис к которому подключены многие банки, которые будут оплачивать вам каждую оформленную по вашей партнёрской ссылке бесплатную карточку (не важно, себе вы её заказали или это сделал другой пользователь по вашей ссылке). Вот что предлагает сервис (кликните для увеличения изображения):

Вот что предлагает сервис (кликните для увеличения изображения):

Нажмите на скриншот для увеличения.

Нажмите на скриншот для увеличения.

Итак. Бесплатно оформляем на себя дебетовые карты и получаем за это выплату. Идём на сайт, регистрируемся, заполняем все свои данные. Далее переходим в раздел «Дебетовые карты» слева:

В интерфейсе личного кабинета партнёрки выберите “Дебетовые карты”.

Выбираем карты, выпуск которых бесплатен, и их привозит курьер. Заполняем формы, указываем свои личные данные. Запрос поступает в обработку, вам придет смс-оповещение. После забираем карту у курьера. По некоторым из них нужно совершить минимально 1-2 транзакции, чтобы вам засчитался бонус. Поэтому просто совершаем свои каждодневные покупки и всё.

На данный момент на сайте можно оформить 9 дебетовых карт, выплата с каждой от 500 до 1500 рублей. 500 за каждую это минимум. В среднем с 8 карт по 500 р., итого 4000 р. даже без привлечение других людей. Также не забывайте про карты рассрочки. Выплата за каждую периодически изменяется.

Вывод средств с момента зачисления составляет 15 суток. Вывод на любую карту.

Хочу отметить, что на этом сервисе много обучающих материалов и очень отзывчивая служба поддержки, которой вы сможете задать любые вопросы и вам с удовольствием помогут и решат любые проблемы.

Залог успеха — правильно выбранные банки

Для начала выберем подходящую карту. Мы остановили выбор на карте Альфа-банка «100 дней без %», потому что снятие наличных входит в льготный период и не облагается комиссией. Однако есть ограничение — за месяц с карты можно вывести не более 50 000 рублей. Если нужна большая сумма, то банк снимет комиссию. Все особенности использования карты описаны в статье «100 дней без процентов — как использовать и не переплачивать».

Далее — ищем подходящий накопительный счёт. Помните, что часто банки дают максимальный процент при выполнении каких-либо условий. Например, самое распространённое ограничение — траты по дебетовой карте банка должны превышать установленный лимит. Если не готовы к этому, то смиритесь с пониженным процентом или ищите другой банк.

Один из самых лояльных банков в отношении накопительных счетов — «Локо банк». Никаких дополнительных условий нет. Для новых клиентов первые два месяца начисляется повышенная процентная ставка — 5,4%. Последующие месяцы — 4,5%. Ограничений по снятию и внесению денег нет. Проценты начисляются ежедневно на остаток, который был на счёте на начало дня. Выплата процентов ежемесячно — 5 числа.

Бонусные кредитные карты

Это карточки с различными бонусными программами. Например, вы можете оформить партнерскую кредитку, и получать бонусы и спецпредложения за покупки у определенной компании. Карты «Аэрофлот» — тут все понятно, все привилегии будут для путешественников, карта «Детский мир» — баллы за покупки детских товаров.

Есть карты, которые не так сильно ограничены, и они просто стимулируют своих владельцев совершать покупки у партнеров банка. Например, если вы купите продукты в Пятерочке, а не в Магните, то вам дадут бонусы, которые зависят от суммы потраченных вами средств.

Здесь прибыль будет не прямая, а косвенная, за счет получаемых бонусов. Их вы потом тратите на новые покупки, которые будут совершаться со скидкой до 100%, условия везде разные, но сэкономить действительно можно, особенно по специальным предложениям в праздники или День Рождения.

Есть кредитки разной направленности, которые позволяют получать выгоду в одном только направлении. Например:

- Карты для путешественников – дают мили за покупки, на них потом покупаете билеты;

- Карты для автолюбителей – дают возможность бесплатно покупать бензин и прочие товары на АЗС;

- Кредитки для любителей шопинга – скидки до 100% на покупки в супермаркетах и т.д.

Подытожим: кредитные карты могут приносить прибыль своему владельцу прямую или косвенную, если у них есть такие опции – кэшбэк, начисление дохода или партнерские бонусные программы. Если вы хотите подобрать для себя действительно выгодную карту, то воспользуйтесь готовыми подборками на BankSpravka.RU.

Фриланс – хорошие доходы с удаленной работы на дому

– это практически обычная работа, просто не нужно каждое утро просыпаться и ходить в офис. Это самый популярный метод заработка в Интернете без вложений, И все же, как можно легко заработать денег, сидя дома? Фрилансеры вольны заниматься тем, чем хотят и при этом зарабатывать. Если умеете создавать сайты, писать тексты, рекламировать сообщества, рисовать, заниматься дизайном или владеете другими полезными талантами, то на этом можно неплохо заработать.

Где и как зарабатывают фрилансеры?

Суть работы фрилансера заключается в следующем: Вы регистрируетесь на бирже, указываете, какую работу планируете выполнять. Потом получаете от заказчиков задания или выбираете их сами из списка предложенных, выполняете их согласно оговоренного промежутка времени и получаете деньги. Со временем портфолио успешно наполняется выполненными работами и отзывами, тогда заданий можно выполнять больше и дороже.

Отзыв о работе фрилансером

ТОП-7 самых популярных сервисов для фрилансеров:

- FL.ru;

- Weblancer.net;

- Freelance.ru;

- Freelansim.ru;

- Workzilla.com;

- Freelancehunt.com;

- Kwork.ru.

Таблица 1. «Фриланс или офисная работа: сравнение»

| Офисная работа | Фриланс | |

| Время работы | Чётко обозначенный график | Нефиксированное рабочее время |

| Стабильность дохода | Стабильный, часто низкий | Часто нестабильный, но в среднем более высокий |

| Увеличение дохода | Медленное | Более быстрое |

| Основная ответственность за проект | На руководителе компании | На исполнителе |

| Повышение квалификации | Забота компании | Забота фрилансера |

| Карьерный рост | Есть | Нет |

| Совмещение с учёбой | Трудно | Легче совместить |

| Легальность доходов | Присутствует | Только если зарегистрировать ФОП |

| Больничный, оплачиваемый отпуск | Есть | Нет |

| Общение с коллегами | Есть | Нет, или минимально и онлайн |

Заработок на написании статьей – один из видов фриланса

Одним из самых популярных работ в сфере фриланса является копирайтинг/рерайтинг (написание текстов или переписывание собственными словами). Заказчики требуют текст на конкретную тематику, исполнитель пишет и отправляет на проверку. Биржи являются посредниками между заказчиками и исполнителями и берут небольшие комиссии с каждого заказа.

Биржа Etxt

Примеры заданий на Etxt

Заработать в интернете без вложений поможет популярнейшая биржа копирайтинга Etxt, которая уже более 9 лет исправно служит своим пользователям. Там зарегистрированы более 1.000.000 исполнителей, а цены на тексты самые разные. Новички тут осваиваются быстро, поскольку заказы для них всегда есть, хоть и по низкой цене. Однако, если человек пишет качественные тексты, то набрав репутации, сразу может брать дорогие заказы, найти хорошего заказчика и зарабатывать большие деньги за счет своих умений.

Вывод осуществляется на Qiwi, Webmoney (рубли, доллары) и Yandex Money. Обычный вывод занимает примерно пять рабочих дней, но есть и срочные выводы, которые осуществляются в течение одного рабочего дня, но при этом если заказать срочную выплату, комиссия возрастает до 5%. Минимальная сумма составляет лишь 250 рублей. Очень удобно, эффективно и прибыльно.

Advego

Пример задания с Advego

Не менее популярной биржей копирайтинга является Адвего – крайне известная биржа, которая действительно заслуживает внимания. Тут точно так же, как и на Etxt, правда найти работу новичку крайне сложно, ведь дорогие заказы предпочитают давать пользователям с большой репутацией, а репутация там считается по количеству выполненных заказов. Но заработать на проекте действительно возможно.

Вывод осуществляется на Вебмани, а оттуда можно отправить на банковскую карточку и вывести наличными. Доллары/рубли поступают на кошелек в течение 14-16 дней. В целом заработок с каждого заказа составляет примерно 600-700 рублей, в зависимости от кол-ва символов.

Как можно заработать на кредитных картах, используя кэшбэк

Услуга cashback – ещё одна простая возможность зарабатывать на кредитных картах. Такие карты во всём аналогичны обычным дебетовым. Вот что нужно делать:

- Постоянно отслеживать акции, проводимые банком-кредитором (они отображаются в личном кабинете). Финансовые организации заключают партнёрские соглашения с торговыми центрами, предоставляя клиентам отличные скидки на продаваемую там продукцию: иногда бонусы достигают 30 %.

- Проверять, сколько бонусов вам начислили, чтобы знать, какую часть средств вам вернул кредитор и как вы можете ими распорядиться.

- Мониторить новые предложения своего банка: финансовые компании постоянно предлагают новые услуги, за которые дают клиентам привилегии.

Заработать можно, вернув себе часть денег за:

Cashback предоставляется клиентам в различных формах:

- бонусы, принимаемые магазинами-партнёрами;

- рубли на общий счёт пользователя карты;

- мили, которыми можно оплачивать железнодорожные и авиабилеты.

Пользуясь картами с кешбэком, необходимо внимательно отслеживать сроки и суммы возвращаемых денег. Проще всего, когда часть потраченных средств банк компенсирует в рублях. Но иногда это происходит в баллах, которые намного сложнее использовать. За баллы можно получить скидки на товары, сертификаты магазинов, или обменять их в соотношении 1:1. Но не факт, что в магазине, участвующем в программе кешбэка, найдётся нужная вам продукция.

Пользуясь услугой кешбэка, смотрите, когда вам начисляются суммы. В идеальном случае это происходит сразу после списания средств с карты, но иногда срок растягивается на 20 дней.

Чтобы и сэкономить, и заработать на кредитной карте с кешбэком, можно оплачивать ею не только собственные, но и чужие покупки. Тогда за товар платит заказчик, а кешбэк достаётся вам.

То есть вы становитесь посредником между покупателем и продавцом. Чтобы найти желающих и заработать на кешбэке, предлагайте своим приятелям и родственникам оплачивать их покупки с вашей карты: для них это будет экономией времени, а для вас – заслуженной выгодой.

Как сэкономить на использовании кредитной карты

Прежде чем перейти к лайфхаку, который поможет заработать на использовании кредитной карты, разберемся с тем, как мы можем свести к минимуму наши расходы на кредитку.

Во-первых, не стоит недооценивать такую вещь, как льготный период по кредитке. Это тот период времени, в течение которого на ваши расходы по карте не начисляются проценты.

Во-вторых, желательно отказаться от смс-информирования — благо, у любого уважающего себя банка есть удобное приложение для смартфона, где можно оперативно отслеживать баланс по кредитке и свои текущие расходы.

В-третьих, стоит подобрать карту с минимальной платой за обслуживание.

В-четвертых, желательно, чтобы за покупки по карте начислялся настоящий кэшбек. Различные бонусные программы — это, безусловно, здорово, но ничего лучше возврата части расходов настоящими деньгами нет.

Дело в том, что многие банки хитрят с условиями обслуживания кредитных карт. Например, вы видите, что льготный беспроцентный период составляет не 55 дней, как у большинства, а сразу 730 дней. Два года не нужно платить проценты — как здорово! Однако выясняется, что стоимость годового обслуживания такой карты огромная, а штрафы за несвоевременное внесение средств и вовсе космические.

Или другой вариант — годовое обслуживание карты не стоит вам ничего, зато процентная ставка заоблачная — под 40-50 процентов годовых.

Лучше всего найти золотую середину и вообще не иметь дел с банками, которые держат потенциальных клиентов за дураков.

Фото: pixabay.com

Фото: pixabay.com

Какую зарплатную карту выбрать в 2021 году?

Рассмотрев все предложения, могу сказать, что решать, какую зарплатную карту выбрать для перечисления своих доходов в 2021 году только Вам. Подобрать универсальное предложение невозможно, так как у каждого свои потребности и интересы

Обращайте внимание на ставку процента на остаток и категории кэшбэка. Где Вы чаще тратите деньги, с такой категорией повышенного кэшбэка и надо выбирать карту

Многие кто ознакомился с рейтингом, не нашли в нем зарплатные карты Сбербанка, ВТБ или Почта банка. Дело в том, что эти государственные банки монополисты в этом сегменте и для привлечения новых клиентов они ничего выгодного не придумывают. Условия по зарплатным картам в этих банках, мягко говоря не очень. Ну сами подумайте, сбербанка по зарплатной карте не начисляет проценты на остаток и дает кэшбэк всего 0.5%. Смешно же? банки, которые представлены в нашем рейтинге предоставляют и кэшбэк в 10 раз больше чем Сбербанк, и проценты на остаток дает сравнимые со вкладом в Сбербанке, и снимать можно в любых банкоматах мира, а не стоять в очередях в один банкомат Сбербанка. надеюсь, Вы поняли, что мы рекомендуем менять навязанные компанией-работодателем банки и открывать зарплатные счета и карты в тех, банках где условия действительно выгодные!

Рекомендуем Вам внимательно ознакомиться с нашим списком выгодных зарплатных карт и принять верное решение. Но учтите, что вполне вероятно бухгалтерия вашей компании Вас будет уговаривать остаться в прежнем банке под различными предлогами. Не верьте и стойте на своем. Но даже если не получилось оформить заявление на перечисление зарплаты в другой банк, можно просто оформить например карту Тинькофф и пополнять ее с карты Сбербанка. То есть, привязываете свою действующую карту Сбербанка в интернет-банке Тинькофф, и при поступлении зарплаты на Сбер просто «стягиваете» денежные средства с нее на карту Тинькофф, где за каждый день можете получать проценты, кэшбэк с покупок и снимать в любых банкоматах. Тогда даже ваша организация не узнает, какой реально картой Вы пользуетесь в качестве зарплатной.

Друзья, если у Вас есть опыт смены зарплатного банка, пишите свои отзывы под этой записью. Какую карту Вы используете в качестве зарплатной, почему и как Вам удалось сменить зарплатный банк.

3. ТИНЬКОФФ ИНВЕСТИЦИИ

Приложение с простым и удобным доступом к мировым фондовым рынкам, которое поможет вам следить за курсом евро и доллара в режиме реального времени, а также совершать покупки валюты, акций, облигаций и т.д. После установки приложения Тинькофф инвестиции вам станут доступны более 10 тысяч тысяч ценных бумаг российских и иностранных компаний, облигаций и ETF со всего мира, доступ к IPO и первичному выпуску облигаций.

Особенности и преимущества:

- Обслуживание от 0 руб. в месяц с мгновенным выводом средств на карту без комиссии.

- Большой выбор для инвестирования: акции, облигации, ОФЗ, евробонды, фонды ETF, доллары и евро.

- Торговля валютой от $1 и 1€ по выгодному биржевому курсу.

- Умная инвестиционная лента – новости, прогнозы, премьеры и идеи ведущих агенств.

- Социальная сеть Пульс – сотни тысяч людей делятся своими мыслями и идеями. Изучайте состав портфеля, сделки и доходность других пользователей.

- Лимитные и рыночные заявки, стоп-лосс и тейк-профит.

- Маржинальная торговля (лонг и шорт).

- Трансляция котировок и биржевого стакана в прямом эфире.

- Веб-терминал, который доступен в любом браузере на компьютерах и планшетах.

Стоит ли ограничивать себя поиском методов заработка с выводом на банковскую карту

Далеко не все сайты и биржи позволяют выводить деньги напрямую на карту Сбербанка, и оплата осуществляется только на электронные счета платежных систем:

- Webmoney;

- Payeer;

- Qiwi;

- ADVcash;

- Perfect Money;

- PayPal;

- Яндекс.Деньги и другие.

Но не стоит из-за этого отказываться от работы с ними, так как можно потерять довольно неплохой заработок.

Поэтому, если вы не хотите проходить данную процедуру, можно воспользоваться услугами обменников. Они работают следующим образом: вы просто перечисляет деньги с одного кошелька платежной системы на другой – например, с Вебмани на Вебмани, с Киви на Киви, а сотрудники компании переводят вам деньги на банковскую карту.

Конечно, за подобные операции взимается определенный процент (обычно – 3-7%), но такие затраты того стоят, так как позволяют существенно расширить границы поиска работы в интернете.