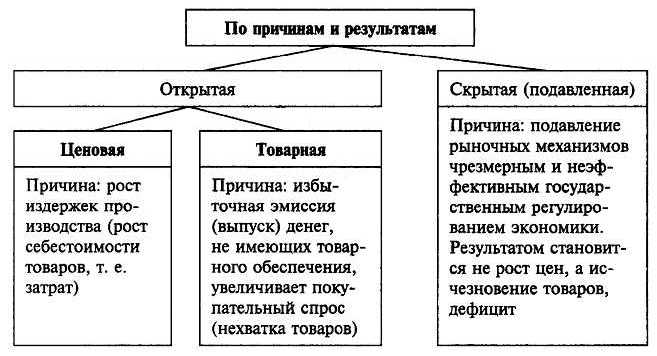

Экономика vs инфляция. на что смотрит цб, принимая решение по ключевой ставке?

Содержание:

- Таблица изменения ставки рефинансирования за всю историю РФ

- Зачем она нужна

- Цена денег

- Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

- Что может вынудить ЦБ поднять ставку уже в ближайшие дни, и почти наверняка заставит это сделать на заседании 23 апреля?

- Наш базовый прогноз

Таблица изменения ставки рефинансирования за всю историю РФ

Впервые ставка рефинансирования была установлена 1 января 1992 года. Все изменения СР с даты ее первого установления до сегодняшнего дня приведены в таблице:

| Дата вступления в силу | Дата завершения действия | Ставка | Рост или снижение |

| 01.01.1992 | 09.04.1992 | 20 | — |

| 10.04.1992 | 22.05.1992 | 50 | +30 |

| 23.05.1992 | 29.03.1993 | 80 | +30 |

| 30.05.1993 | 01.06.1993 | 100 | +20 |

| 02.06.1993 | 21.06.1993 | 110 | +10 |

| 22.06.1993 | 28.06.1993 | 120 | +10 |

| 29.06.1993 | 14.07.1993 | 140 | +20 |

| 15.07.1993 | 22.09.1993 | 170 | +30 |

| 23.09.1993 | 14.10.1993 | 180 | +10 |

| 15.10.1993 | 28.04.1994 | 210 | +30 |

| 29.04.1994 | 16.05.1994 | 205 | -5 |

| 17.05.1992 | 01.06.1994 | 200 | -5 |

| 02.06.1994 | 21.06.1994 | 185 | -15 |

| 22.06.1994 | 29.06.1994 | 170 | -15 |

| 30.06.1994 | 31.07.1994 | 155 | -15 |

| 01.08.1994 | 22.08.1994 | 150 | -5 |

| 23.08.1994 | 11.10.1994 | 130 | -20 |

| 12.10.1994 | 16.11.1994 | 170 | +40 |

| 17.11.1994 | 05.01.1995 | 180 | +10 |

| 06.01.1995 | 15.05.1995 | 200 | +20 |

| 16.05.1995 | 18.06.1995 | 195 | -5 |

| 19.06.1995 | 23.10.1995 | 180 | -15 |

| 24.10.1995 | 30.11.1995 | 170 | -10 |

| 01.12.1995 | 09.02.1996 | 160 | -10 |

| 10.02.1996 | 23.07.1996 | 120 | -40 |

| 24.07.1996 | 18.08.1996 | 110 | -10 |

| 19.08.1996 | 20.10.1996 | 80 | -30 |

| 21.10.1996 | 01.12.1996 | 60 | -20 |

| 02.12.1996 | 09.02.1997 | 48 | -12 |

| 10.02.1997 | 27.04.1997 | 42 | -6 |

| 28.04.1997 | 15.06.1997 | 36 | -6 |

| 16.06.1997 | 05.10.1997 | 24 | -12 |

| 06.10.1997 | 10.11.1997 | 21 | -3 |

| 11.11.1997 | 01.02.1998 | 28 | -7 |

| 02.02.1998 | 16.02.1998 | 42 | +14 |

| 17.02.1998 | 01.03.1998 | 39 | -3 |

| 02.03.1998 | 15.03.1998 | 36 | -3 |

| 16.03.1998 | 18.05.1998 | 30 | -6 |

| 19.05.1998 | 26.05.1998 | 50 | +20 |

| 27.05.1998 | 04.06.1998 | 150 | +100 |

| 05.06.1998 | 28.06.1998 | 60 | -90 |

| 29.06.1998 | 23.07.1998 | 80 | +20 |

| 24.07.1998 | 09.06.1999 | 60 | -20 |

| 10.06.1999 | 23.01.2000 | 55 | -5 |

| 24.01.2000 | 06.03.2000 | 45 | -10 |

| 07.03.2000 | 20.03.2000 | 38 | -7 |

| 21.03.2000 | 09.07.2000 | 33 | -5 |

| 10.07.2000 | 03.11.2000 | 28 | -5 |

| 04.11.2000 | 08.04.2002 | 25 | -3 |

| 09.04.2002 | 06.08.2002 | 23 | -2 |

| 07.08.2002 | 16.02.2003 | 21 | -2 |

| 17.02.2003 | 20.06.2003 | 18 | -3 |

| 21.06.2003 | 14.01.2004 | 16 | -2 |

| 15.01.2004 | 14.06.2004 | 14 | -2 |

| 15.06.2004 | 25.12.2005 | 13 | -1 |

| 26.12.2005 | 26.06.2006 | 12 | -1 |

| 26.06.2006 | 22.10.2006 | 11,5 | -0,5 |

| 23.10.2006 | 28.01.2007 | 11 | -0,5 |

| 29.01.2007 | 18.06.2007 | 10,5 | -0,5 |

| 19.06.2007 | 03.02.2008 | 10 | -0,5 |

| 04.02.2008 | 28.04.2008 | 10,25 | +0,25 |

| 29.04.2008 | 09.06.2008 | 10,5 | +0,25 |

| 10.06.2008 | 13.07.2008 | 10,75 | +0,25 |

| 14.07.2008 | 11.11.2008 | 11 | +0,25 |

| 12.11.2008 | 30.11.2008 | 12 | +1 |

| 01.12.2008 | 23.04.2009 | 13 | +1 |

| 24.04.2009 | 13.05.2009 | 12,5 | -0,5 |

| 14.05.2009 | 04.06.2009 | 12 | -0,5 |

| 05.06.2009 | 12.07.2009 | 11,5 | -0,5 |

| 13.07.2009 | 09.08.2009 | 11 | -0,5 |

| 10.08.2009 | 14.09.2009 | 10,75 | -0,25 |

| 15.09.2009 | 29.09.2009 | 10,5 | -0,25 |

| 30.09.2009 | 29.10.2009 | 10 | -0,5 |

| 30.10.2009 | 24.11.2009 | 9,5 | -0,5 |

| 25.11.2009 | 27.12.2009 | 9 | -0,5 |

| 28.12.2009 | 23.02.2010 | 8,75 | -0,25 |

| 24.02.2010 | 28.03.2010 | 8,5 | -0,25 |

| 29.03.2010 | 29.04.2010 | 8,25 | -0,25 |

| 30.04.2010 | 31.05.2010 | 8 | -0,25 |

| 01.06.2010 | 27.02.2011 | 7,75 | -0,25 |

| 28.02.2011 | 02.05.2011 | 8 | +0,25 |

| 03.05.2011 | 25.12.2011 | 8,25 | +0,25 |

| 26.12.2011 | 13.09.2013 | 8 | -0,25 |

| 14.09.2013 | 31.12.2015 | 8,25 | +0,25 |

| 01.01.2016 | 09.06.2016 | 11,00 приравнена к ключевой ставке ЦБ РФ, которая действовала на тот момент | +2,75 |

| 10.06.2016 | 14.06.2016 | 10,50 | -0,50 |

| 16.09.2016 | 19.09.2016 | 10,00 | -0,50 |

| 24.03.2017 | 27.03.2017 | 9,75 | -0,25 |

| 28.04.2017 | 02.05.2017 | 9,25 | -0,50 |

| 16.06.2017 | 19.06.2017 | 9,00 | -0,25 |

| 15.09.2017 | 18.09.2017 | 8,50 | -0,50 |

| 27.10.2017 | 30.10.2017 | 8,25 | -0,25 |

| 15.12.2017 | 18.12.2017 | 7,75 | -0,50 |

| 09.02.2018 | 12.02.2018 | 7,50 | -0,25 |

| 23.03.2018 | 26.03.2018 | 7,25 | -0,25 |

| 14.09.2018 | 17.09.2018 | 7,50 | +0,25 |

| 14.12.2018 | 17.12.2018 | 7,75 | +0,25 |

| 14.06.2019 | 17.06.2019 | 7,50 | -0,25 |

| 26.07.2019 | 29.07.2019 | 7,25 | -0,25 |

| 09.09.2019 | 09.09.2019 | 7,00 | -0,25 |

| 25.10.2019 | 28.10.2019 | 6,50 | -0,50 |

| 13.12.2019 | 09.02.2020 | 6,25 | -0,25 |

| 10.02.2020 | 24.04.2020 | 6,00 | -0,25 |

| 27.04.2020 | По настоящее время | 5,50 | -0,5 |

Все данные по ключевой ставке и ставкам рефинансирования опубликованы на сайте ЦБ РФ.

На сегодняшний день зафиксирован самый низкий показатель ставки рефинансирования за весь период с момента ее установления. Следующее плановое заседание Центробанка по пересмотру ключевой ставки пройдет 19 июня 2020 года. Вероятно, существенных изменений показателя не будет, потому что в экономике итак наблюдается кризис, а ЦБ РФ необходимо хоть как-то простимулировать граждан и банки к оборотам. Если ставку поднимут, то это может привести глубокому и затяжному экономическому кризису.

Зачем она нужна

Казалось бы, самый простой ответ на вопрос, для чего нужна такая ставка, это зарабатывание денег Центробанком. Ведь он выдает не миллионы – миллиарды и даже больше. Легко представить, какой доход имеет ЦБ, даже если проценты по ставке рефинансирования составляют всего 10-11 пунктов.

Но на деле все сложнее. Значение ставки рефинансирования очень велико для всей экономики в целом.

Размер ставки рефинансирования определяется не исходя из того, на сколько хочет обогатиться ЦБ. Как мы видели выше, бывают случаи, когда данный показатель устанавливают на отрицательных величинах. Нет, ее размер зависит от уровня инфляции в стране.

Возможно вас заинтересует вопрос как выбрать потребительский кредит которые у нас очень популярны.

Давайте рассмотрим, как работает данный механизм.

К примеру, инфляция находится на высоком уровне и продолжает расти. Что это значит? Что за одну и ту же сумму денег в начале года и в конце (или даже с разницей в пару месяцев) можно купить разное количество одного и того же товара. К примеру, на 100 рублей в марте можно было купить 3 кг сахара, а в июне – уже всего 2 кг 700 г. Это значит, что товары дорожают, то есть инфляция растет.

Что делает в такой ситуации Центробанк? Повышает ставку рефинансирования банка. Кредиты для банков выдаются под больший процент. Банкам становится невыгодно давать их населению под низкий процент. Они тоже повышают ставку по потребительским, ипотечным, автокредитам. Люди начинают брать кредиты менее охотно, особенно на товары – спрос на потребительские займы резко падает. Люди перестают покупать товары, без которых они, по большому счету, могут обойтись – технику, мебель, дорогую одежду. Чтобы подстегнуть спрос и повысить продажи, продавцы начинают снижать цены. Снижение цен ведет к падению инфляции, ведь теперь за одну и ту же сумму денег можно купить большее количество того же товара (того же сахара, который подешевел, потому что дорогой сахар никто покупать не хотел или не мог – своих денег не хватало, а кредиты стали слишком дорогими).

Понятно, что пример с сахаром утрирован – продукты питания люди покупают всегда. А вот дорогие деликатесы и предметы роскоши не являются обязательными, и их приобретают только в том случае, когда есть излишек денег. Поэтому именно они дешевеют, вызывая снижение инфляции.

Регулирование ставки ЦБ в данном случае – это хорошо или плохо? Ведь, как только инфляция падает, рефинансированная ставка падает. Тогда кредиты дешевеют, люди начинают брать их охотнее (никто не хочет много переплачивать) и уже не отказывают себе в покупке товаров, на которые собственных сбережений у них не хватает.

Люди покупают товары, спрос повышается, стимулируя предложение – продавцы заказывают все больше товара у предприятий, предприятия увеличивают производство. При этом высокий спрос еще и подстегивает рост цен – магазин смотрит, что товар хорошо раскупается, и увеличивает ценник. Растут цены – опять начинает расти инфляция. И в этот момент ЦБ вновь повышает ставку рефинансирования, чтобы сделать кредиты более дорогими и менее доступными.

Поскольку люди, чье благосостояние страдает из-за дороговизны товаров, начинают выражать недовольство властью, инфляция является и важным показателем стабильности и спокойствия в стране. Регулировать этот показатель и назначен ЦБ.

В кредитных договорах часто можно встретить такое понятие, как однодневная ставка рефинансирования. Именно исходя из него определяется размер пени и штрафов. Вычисляется данный показатель просто – годовой процент делится на количество дней в году.

Цена денег

ЦБ РФ всегда крайне осторожен в своих прогнозах. Сегодня, например, будет опубликовано решение по итогам заседания ФРС США, неожиданные выводы которого могут повлиять на планы российского регулятора.

«Мы склонны интерпретировать заявления ЦБ РФ как знак того, что регулятор намерен сохранить паузу на предстоящем заседании, что соответствует нашему мнению о том, что II квартал гораздо более подходящее время для повышения, и ожидаем, что первое произойдёт на заседании в апреле», — отметили в ГК «Финам».

«Мы ждём сохранения ставки на уровне 4,25%, а также повторения жёсткого комментария. Сейчас основной риск связан с ростом инфляции, причём не только внутри страны, но и на глобальном рынке, это может потребовать от ЦБ РФ более решительных действий в текущем году, — говорит Ирина Лебедева, старший аналитик банка “Уралсиб”. — Риск, что регулятор повысит ставку в пятницу, есть, но мы полагаем, что такое возможно, только если данные по недельной инфляции, которые будут опубликованы в среду, покажут дальнейшее ускорение роста цен. Пока же даже чисто формально среднесуточные темпы роста цен в марте ниже февральского уровня».

По мнению эксперта, сегодня не осталось сомнений, что регулятор довольно скоро начнёт цикл ужесточения ДКП, то есть перехода от мягкой политики к нейтральной. «На сколько базисных пунктов ставка будет повышена и когда начнётся цикл повышения, зависит от динамики макроэкономических показателей до конца марта и в апреле», — отметила Лебедева.

Изменение ключевой ставки неизбежно отразится на условиях депозитов и кредитов. По оценкам аналитиков, это произойдёт не одномоментно, но с отсрочкой в 2–5 месяцев. Сегодня банки уже стали закладывать грядущее повышение в условия по своим продуктам. По данным ЦБ РФ, в первой декаде марта средняя максимальная ставка по рублёвым депозитам сроком до года выросла с 4,51 до 4,53% годовых, то есть плавный пересмотр банками привлечения фондирования продолжается. По кредитам ставки незначительно, но также показали намерение расти (к февралю по ссудам физлицам сроком более 1 года без учёта Сбербанка выросли на 0,5 процентного пункта, до 10,1% годовых).

От предстоящего заседания мы не ждём изменений, но сигнал об ужесточении денежно–кредитной политики (ДКП), в том числе и повышении ключевой ставки, будет дан. Достаточно высоко оцениваем вероятность двух–трёх повышений по 25 базисных пунктов до конца 2021 года. Для сдерживания инфляционного давления регулятору тактически целесообразно повысить ставку сразу на 50 б. п. уже на апрельском заседании. Повышение не вызовет продажу на рынке локального долга, так как эта опция уже в цене ОФЗ. Часто бывает наоборот — изменение приводит к небольшому росту цен на гособлигации, инвесторы видят, что регулятор стремится сохранить доверие к проводимой им ДКП и намерен и дальше поддерживать цель по инфляции (для ЦБ РФ таргет на уровне 4%).

Роман Ермаков

Начальник отдела дилинговых операций Ланта–Банка

Мы ожидаем, что Банк России сохранит ключевую ставку на уровне 4,25% годовых. Несмотря на то что инфляция существенно отклонилась от таргета (4%) и устойчиво превышает все прогнозы, на наш взгляд, ещё рано переходить к постепенному повышению ключевой ставки (до нейтрального уровня 5–6% годовых). Регулятору необходимо уточнить и проверить прогнозы после оценки степени торможения инфляции в марте–апреле и убедиться в масштабах весенней волны пандемии. Сохранение ключевой ставки не окажет существенного влияния на стоимость банковских продуктов. Процентные ставки останутся на низких уровнях. Регулятор постарается максимально отодвинуть сроки начала постепенного повышения ставок для поддержки восстановления российской экономики.

Денис Попов

Главный аналитик ПСБ

Обсуждаем новости здесь.

Присоединяйтесь!

Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

| Наименование инструмента | Размер процентной ставки |

|---|---|

| Кредиты Банка России, обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства» | 4,00 процента годовых |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, заключенным АО «МСП Банк» с кредитными организациями или микрофинансовыми организациями, имеющим целевой характер, связанный с кредитованием субъектов малого и среднего предпринимательства, а также с лизинговыми компаниями, имеющим целевой характер, связанный с предоставлением имущества в лизинг субъектам малого и среднего предпринимательства | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, обеспеченным договорами страхования ОАО «ЭКСАР» | меньшая из двух величин: 6,50 процента годовых или ключевая ставка Банка России |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным лизинговым компаниям | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным для финансирования инвестиционных проектов, или залогом облигаций, размещенных в целях финансирования инвестиционных проектов и включенных в Ломбардный список Банка России | меньшая из двух величин: 9,00 процентов годовых или ключевая ставка Банка России, уменьшенная на 1,00 процентного пункта |

| Кредиты Банка России, обеспеченные закладными, выданными в рамках программы «Военная ипотека» | ключевая ставка Банка России |

| Кредиты Банка России без обеспечения, направленные на поддержку кредитования субъектов малого и среднего предпринимательства, и кредиты Банка России без обеспечения или обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства», направленные на поддержку предоставления кредитов на неотложные нужды и сохранение занятости | 2,25 процента годовых |

Процентные ставки по операциям Банка России в рублях

Процентные ставки по операциям Банка России в иностранной валюте

Процентные ставки по специализированным механизмам рефинансирования Банка России

Процентные ставки по кредитам Банка России, предоставляемым в рамках безотзывных кредитных линий

Процентные ставки по операциям Банка России по предоставлению средств в рамках механизма экстренной поддержки ликвидности

Процентные ставки по операциям Банка России в рублях, проведение которых приостановлено

Ответственное структурное подразделение: Департамент денежно-кредитной политики

Последнее обновление страницы: 23.04.2021

Что может вынудить ЦБ поднять ставку уже в ближайшие дни, и почти наверняка заставит это сделать на заседании 23 апреля?

Динамика номинальных ставок по всему миру, %

Источник Bloomberg, ITI Capital

Экономика восстанавливается быстрее, чем предполагалось в базовом прогнозе. Это снижает потребность в более длительном монетарном стимулировании. Данный вывод был также подтвержден в недавнем интервью Эльвиры Набиуллиной газете «Известия», в ходе которого председатель ЦБ отметила, что регулятор видит переход к нейтральной ставке 5-6% в течение 2021-2023 гг.

Формирование глобального тренда роста процентных ставок. Наблюдаемый с начала 2021 г. взлет доходности американских казначейских облигаций США (UST) из-за опасений существенного отклонения инфляции от цели, повышает вероятность более раннего сворачивания стимулирующих мер Федрезервом, что безусловно скажется на монетарной политике развивающихся стран, в том числе и России

В данном контексте также обращает на себя внимание растущий спред между UST и TIPS (казначейские облигации, защищённые от инфляции), как раз отражающий ожидания ценового роста.

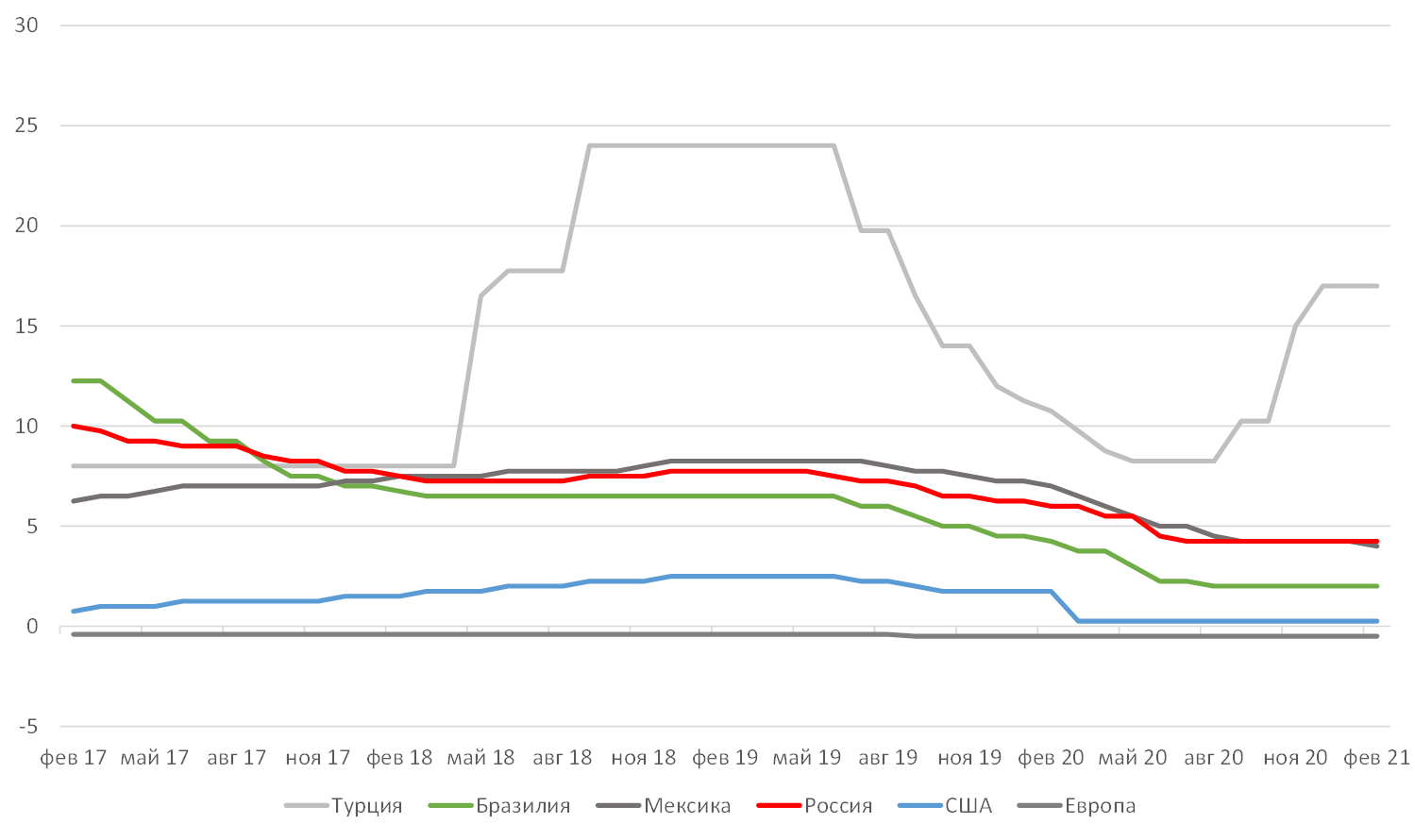

Темпы роста инфляции по странам, %*

Источник Bloomberg, ITI Capital

* Наблюдается активный рост с начала ноября по всему миру благодаря удорожанию энергоресурсов и сырьевых активов, включая сельскохозяйственных

- Наблюдаемый с начала февраля рост коротких ставок ОФЗ, которые выступают важным ориентиром для всех экономических субъектов и являются одним из опережающих индикаторов смены цикла. К примеру, доходность трехлетнего бенчмарка с начала февраля поднялась почти на 70 б.п, приблизившись к 5,9%. При этом спред между ним и наиболее длинным выпуском ОФЗ 26230 сейчас находится на минимуме за год — 118 б.п. против медианного значения в 150 б.п.

- В истории с раскручиванием санкционных рисков точка пока не поставлена. Недавно объявленные санкции против ограниченного круга физических лиц рынок счел «мягкими», что нашло отражение в скачке спроса на российский риск. Однако с уверенностью говорить, что на этом ограничительные меры закончились, нельзя. В случае, если в 90-дневный срок Россия не устранит нарушения в области хранения и использования химического оружия (из-за ситуации с Алексеем Навальным), США изберут более жесткий сценарий, включая запрет на покупку новых гособлигаций. Текущий курс национальной валюты, который по-прежнему включает санкционную премию, несмотря на значительный рост цен на нефть, полностью подтверждает данный факт.

Наш базовый прогноз

В пятницу, 19 марта, состоится второе в этом году заседание ЦБ России по вопросам денежно-кредитной политики (ДКП). Все больше участников рынка начинают закладывать в свои прогнозы более резкую траекторию повышения ключевой ставки и даже не исключают, что первый шаг в этом направлении будет сделан уже на ближайшем заседании

Обращает на себя внимание резкий рост доходности ОФЗ на ближнем участке кривой (до трех лет), уже отражающий повышение ставки вплоть до 5%, или на 75 б.п. от текущего уровня. Риторика ведущих представителей регулятора также стала заметно жестче в последние недели

Не исключается, что нормализация монетарных условий (то есть переход к диапазону 5-6%) произойдет уже в текущем году, хотя еще в начале года регулятор планировал сохранять стимулирующие меры вплоть до 2022 г. Мировые ЦБ также начинают активно готовиться к эре повышения ставок. Бразилия может вслед за Турцией ужесточить монетарную политику уже в среду, 17 марта. В Бразилии схожие темпы роста инфляции (5,2% г/г, как в России, но растущий уровень заболеваемости). До окончания заседания российского регулятора на этой неделе свои решения о ставке объявят ЦБ Англии, Японии, Норвегии, Бразилии, Индонезии, Тайваня и самое главное — ФРС США (16-17 марта 2021 г.), заседание американского Центробанка привлечет к себе максимальное внимание участников рынка ввиду наблюдающегося в последнее время роста доходности длинных казначейских облигаций (КО) США .

Наш базовый прогноз предполагает как минимум два шага повышения ключевой ставки до конца года, что будет соответствовать ее значению на уровне 4,75%. Что же касается ближайшего заседания, то мы оцениваем вероятность ужесточения как 50/50. На наш взгляд, данное решение, скорее всего, будет принято на опорном заседании регулятора, намеченном на 23 апреля. Ниже мы приводим наши основные доводы в пользу такого шага.