Виды процентных ставок в россии

Содержание:

- Что такое ставка рефинансирования

- Виды учетной ставки

- Что такое учетная ставка?

- Что будет после повышения учетной ставки?

- Неустойка определяется по формуле:

- Ключевая ставка и ее отличие от ставки рефинансирования

- Зачем нужна ставка

- Кто устанавливает

- На что и как влияет ставка

- Когда может меняться

- Снижение ставки рефинансирования

- Альтернативные методы подсчета

- Что это за ставка и кем она устанавливается

- Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

- Ставка рефинансирования (учетная ставка) и ключевая ставка ЦБ РФ

- Ключевая ставка – кредитно-депозитный инструмент

- Задача

- Таблица изменения ставки рефинансирования за всю историю РФ

- История изменения ключевой ставки

Что такое ставка рефинансирования

Рефинансирование – это услуга повторного кредитования, направленная на погашение уже имеющегося долга. Данный процесс, как и другие финансовые потоки, регулирует Центральный Банк РФ. Он влияет на денежное обеспечение, выдает и отзывает банковские лицензии, контролирует деятельность коммерсантов. Чтобы стимулировать работу кредитных организаций, Центробанк выдает им займы, которые следует вернуть, заплатив определенную комиссию. Ставка рефинансирования (СР) – это годовой процент, которые финансовые организации должны заплатить Центробанку за выданные им займы. Когда банк берет кредит у ЦБ, он должен вернуть его с учетом процентов. При этом организации нужно получить выгоду от этой операции. По этой причине ставка банков всегда как минимум на 3-8% выше, чем у ЦБ. Например, Сбербанк может выдать своим клиентам кредит под 12%, а затем возвратить заем ЦБ под 4%.

Рефинансирование может осуществляться не только при условии возврата финансов, но и под залог недвижимости. По желанию заемщика, или если срок возврата долга упущен, невыплаченная часть кредита компенсируется недвижимостью (квартира, дом, комната, земля), которую предварительно оценивают специалисты. Такой способ рефинансирования в последнее время пользуется повышенным спросом.

Виды учетной ставки

В экономической литературе выделяют три основных вида учетной ставки, которые рассчитываются по индивидуальным формулам, исходя из условий расчета.

Простая учетная ставка

Данный вид ставки предполагает одну и туже сумму взимаемого процента на протяжении действия всего договора. Это говорит о том, что база для начисления процента остается всегда неизменной, на протяжении всего периода расчетов.

Формула простой учетной ставки:

P=S-S*n*d=S(1-nd)

где:

- P – сумма выплаты;

- S – общая сумма обязательства (сумма выплаты плюс проценты);

- n – учетная ставка, выраженная в долях;

- d – число периодов до уплаты.

Сложная учетная ставка

Сложная учетная ставка отличается тем, что база для начисления процентов, каждый раз меняется. Причиной изменений является наращенные процента за прошедший период. Другими словами, накопленные проценты по вкладу становятся частью суммы, на которую начисляют проценты

Поэтому сумма, выдаваемая банком при учете векселя, рассчитывается по формуле:

P=S(1-〖d)〗^n

где:

- P – сумма выплаты;

- S – общая сумма обязательства (сумма выплаты плюс проценты);

- n – учетная ставка, выраженная в долях;

- d – число периодов до уплаты.

Номинальная учетная ставка

Пусть годовая ставка сложных процентов равна f, а число периодов начисления в году m. Тогда каждый раз проценты начисляют по ставке f/m. Ставка f называется поминальной.

Начисление процентов по номинальной ставке производится по формуле

P=S(1-〖f/m)〗^mn

где:

- P – сумма выплаты;

- S – общая сумма обязательства (сумма выплаты плюс проценты);

- n – учетная ставка, выраженная в долях;

- m – число периодов в году;

- f – номинальная ставка.

Принимая решение, о виде ставки используется метод сопоставления ставок разных государств. Таким образом, можно сделать вывод, что решение по учетной ставке в государстве принимается не только после анализа экономического положения в стране, но и на мировой арене.

При осуществлении вклада в иностранную валюту, учетная ставка – это первое на что стоит обратить внимание. Именно она, как индикатор, поможет определить стабильность национального денежного знака.. Темпы роста или снижения учетной ставки подскажут насколько государство настроено на борьбу с инфляцией (обесцениванием денег) в стране

Темпы роста или снижения учетной ставки подскажут насколько государство настроено на борьбу с инфляцией (обесцениванием денег) в стране.

А сравнение учетной ставки нескольких стран поможет определиться между выбором иностранной валюты для вклада или кредита.

Что такое учетная ставка?

Итак, учетная ставка (или ставка рефинансирования) — это один из инструментов денежно-кредитной политики центрального банка, который предназначен, в первую очередь, для регулирования стоимости кредитных ресурсов. Теоретически — это та ставка, под которую центробанк страны может продавать денежные ресурсы коммерческим банкам, но на практике далеко не каждый коммерческий банк может получить кредит центробанка по этой ставке. Кроме того, к этой цифре привязаны многие другие моменты, например, штрафы и пени, которые рассчитываются «в размере учетной ставки», «в размере двойной учетной ставки» и т.д.

Следует отметить, что в развитых странах учетная ставка составляет менее 1% (в Великобритании — 0,5%, в США — 0,25%, в Еврозоне — 0,15%, а в Японии — вообще 0,1%). Этот показатель можно рассматривать как один из ключевых индикаторов состояния экономики страны.

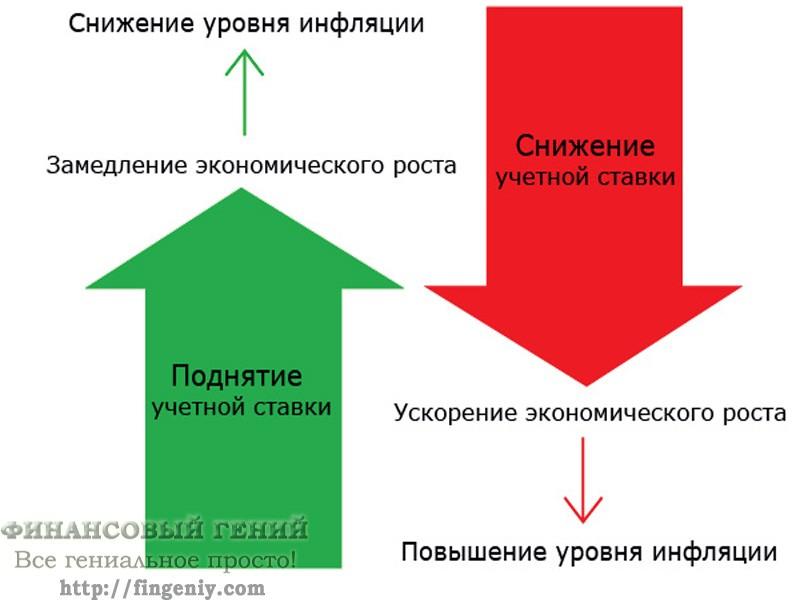

Тогда у многих, я думаю, может возникнуть резонный вопрос: а зачем ее вообще повышать? Все очень просто: повышение учетной ставки ЦБ — не причина, а следствие ухудшения экономической ситуации, и ее повышение используется как один из инструментов для того, чтобы в перспективе ситуация стабилизировалась. Как это происходит?

Выстроим логическую цепочку: В стране начинается рост цен при неизменных или падающих доходах — центробанк повышает процентную ставку — для коммерческих банков дорожают ресурсы — банки повышают ставки по кредитам — объемы кредитования снижаются — снижается покупательная способность населения — снижается спрос на товары и услуги — прекращается или замедляется рост цен.

Весь механизм работы этого регулятора вкратце можно представить на следующей схеме:

Именно такие цели, видимо, и преследуют сейчас центральные банки. А теперь мы рассмотрим, к чему приведет повышение учетной ставки ЦБ РФ и НБУ в краткосрочной перспективе, то есть, уже сейчас.

Что будет после повышения учетной ставки?

1. Повышение ставок по кредитам и депозитам. Собственно, это то следствие, которое должно стать первоочередным, исходя из теоретического предназначения этого регулятора. Но практика показывает, что, к примеру, украинский денежно-кредитный рынок не всегда реагирует на применение этого регулятора должным образом.

Если посмотреть историю изменений учетной ставки НБУ за последнее десятилетие, мы увидим отсутствие единой тенденции: этот показатель колебался в пределах от 6,5% до 12,5%. Причем, повышение учетной ставки не всегда приводило к повышению ставок по вкладам и кредитам, и понижение, соответственно, не всегда приводило к понижению. Условия выдачи кредитов и приема вкладов больше подстраивались под другие экономические и политические процессы в стране и конкретно в ее банковской системе. Поэтому можно предположить, что повышение учетной ставки НБУ если и приведет к росту ставок в коммерческих банках, то лишь к незначительному.

В России ситуация обстоит иначе. С 2000 года ставка рефинансирования постоянно падала с 55% и к 2011 году стабилизировалась на уровне около 8%, дальнейшие колебания были незначительны. Здесь экономика более развита и стабильна, поэтому больше подчиняется своим классическим законам. Поэтому ставки в банках начали расти уже даже в ожидании увеличения учетной ставки. Таким образом, на мой взгляд, можно ожидать роста ставок по вкладам и кредитам в среднем на 1-3 пункта. По кредитам, соответственно, этот рост будет более заметен.

В данном случае это только мои собственные предположения, которые могут оправдаться и не оправдаться.

2. Рост штрафов и пени в денежном выражении. Теперь все, что зависело от учетной ставки, подорожает, а это, прежде всего, всевозможные штрафные санкции, предусмотренные договорами, например, штраф за просрочку по кредиту.

Поэтому поднимите все свои договора и найдите в них пункты, опирающиеся в расчетах на учетную ставку. Теперь в случае несоблюдения условий договоров, в т.ч. действующих, придется платить больше. Особенно с учетом того, что штрафные санкции начисляются за каждый день неисполнения обязательств по договору.

3. Рост платежей по кредитам с плавающими ставками. В некоторых банках действуют программы кредитования с плавающими ставками, по которым действующая ставка по кредиту зависит от учетной ставки ЦБ. Кто взял такой кредит, с надеждой на снижение учетной ставки, можно сказать, что пока не угадал — она выросла, а значит, вырастет и ставка по уже действующему кредиту.

Однако, как показывает практика, такие кредиты оформлялись очень редко, в целом их, наверное, менее 1%, поэтому большинство заемщиков повышение учетной ставки в этом плане не коснется.

4. Отток инвестиций. Чем дороже кредитные ресурсы в стране, тем эта страна менее привлекательна для инвесторов. Соответственно, повышение ставки рефинансирования может привести к снижению объемов внешних инвестиций в экономику и даже стать причиной для вывода уже вложенного капитала. Как это будет происходить на практике — покажет время.

5. Девальвация национальной валюты. Снижение инвестиционной привлекательности, снижение темпов производства, экономического роста, вызванные повышением учетной ставки, со своей стороны могут привести к девальвации национальной валюты. Особенно в том случае, когда используется плавающий валютный курс — цена на валюту зависит от спроса и предложения на рынке. Поэтому можно ожидать некоторое ослабление рубля, гривны и других валют, но будет ли оно окончательным — зависит от многих других факторов.

Ну а к чему приведет повышение учетной ставки в долгосрочной перспективе — покажет время. Хотелось бы, конечно, чтобы этот регулятор работал и давал тот эффект, который ожидают от него Центробанки.

На этом, пожалуй, все. Присоединяйтесь к числу постоянных читателей сайта Финансовый гений, регистрируйтесь на форуме, изучайте и участвуйте в обсуждениях интересной и полезной информации в области управления личными финансами, повышайте свой уровень финансовой грамотности. До встречи в новых публикациях!

Неустойка определяется по формуле:

СхДхР/100%*1/360

Где:

-

С – сумма задолженности.

-

Д – количество дней просрочки.

-

Р – ставка рефинансирования.

Расчет штрафа по этой формуле можно рассмотреть на примере:

-

Сумма задолженности – 15000 рублей.

-

Количество дней просрочки – 60 дней.

-

Ставка рефинансирования – 7.5%.

В таком случае вычисление расчет пени 1/365 будет выглядеть следующим образом: 15000х60*9/100%*1/360=225 рублей.

У многих возникает вопрос – 1/360 ставки рефинансирования это сколько? Почему используется значение 1/360, а не 1/365, если количество дней в году 365? Это значение регламентировано нормативно-правовыми актами, в частности – Постановлением Пленума Верховного Суда N 13, которое определяет количество дней в месяце равное 30.Дата начала просрочки рассчитывается, начиная со дня, следующего после срока исполнения обязательств.

Что касается ставки рефинансирования, подробно почитать можно здесь, то она устанавливается Центробанком РФ. С 2016 года она приравнивается к учетной ставке Банка России. При определении штрафа необходимо в расчет брать ее актуальное значение, так как оно может меняться. Например, ЦБ РФ очередной раз снизил размер учетной ставки на 0.25 пунктов до размера 7.25%, начиная с 26 марта 2018 года.

На практике приоритетом пользуется ставка, которая указана в договоре, а не прописана в законодательстве РФ. Что касается судебной практики, то здесь принято использовать меньшую из величин (по закону или договору), если речь идет об ответственности физических лиц. Если речь идет об ответственности юридического лица и размер неустойки в договоре меньше, чем по закону, то расчет осуществляется по ставке рефинансирования, и наоборот. Такой подход используется для защиты прав потребителей, но он не является правилом. На практике схема начисления штрафных санкций может быть выбрана на усмотрение суда, так как некоторые нормы законодательных актов могут трактоваться неоднозначно. Если речь идет о крупной сумме, то целесообразно воспользоваться помощью опытного юриста, который защитит интересы клиента и сможет добиться снижения размера неустойки.

Ключевая ставка и ее отличие от ставки рефинансирования

Понятия ставки рефинансирования и ключевой ставки во многом сходны. Более того, их величины в настоящее время сравнялись. Однако есть между этими показателями и некоторые различия.

В 2013–2016 годах ставка рефинансирования считалась главным инструментом регулирования инфляционных процессов и валютного курса рубля. По этой причине ее часто меняли.

Механизм использования и таргетирование аналогичны для обеих учетных ставок – при росте цен ограничивался доступ к кредитам. Несмотря на то что эта мера отчасти тормозит общую экономическую активность, во многом она играет позитивную роль. В частности, значительно сокращается количество непродуктивных спекуляций на валютном рынке.

Основным критерием различия ключевой ставки и ставки рефинансирования является расчетный срок выдаваемых Центральным банком кредитов.

Для ключевой ставки он составляет от одного до семи дней. Изначально такие «экспресс-кредиты» обходились заемщикам (коммерческим банкам) дороже. При этом размер обеих ставок все равно указывался в годовом выражении.

Ставка рефинансирования представляет собой процент за пользование долговременными займами ЦБ.

Другие различия приведены в таблице:

| Признак различия | Ставка рефинансирования | Ключевая ставка |

| Экономический смысл | Верхний предел ставки по операциям ЦБ РФ | Средняя точка «коридора» условий предоставления или изъятия ликвидности |

| Сфера дополнительного применения | Расчет пени, штрафов, неустоек, налоговых вычетов и пр. | Расчет диапазона процентов по долговым обязательствам |

| Финансовые услуги, на стоимость которых влияет показатель | Коммерческие кредиты | Краткосрочные сделки РЕПО (покупка с обязательством обратной продажи) |

Зачем нужна ставка

Ставка рефинансирования играет важную роль для экономики страны. Когда уровень инфляции повышается, цены тоже растут. Чтобы сдержать увеличение стоимости товаров, ЦБ повышает ставку рефинансирования, что влияет на процент по займам, ипотекам, субсидиям. Переплачивать значительную часть стоимости покупки мало кто согласится. Легче отложить приобретение или занять у друзей, родственников. В итоге люди реже берут товары в кредит, спрос уменьшается, и магазины вынуждены делать скидки.

Справка! Инфляция – это кризисное состояние экономики, вызванное резким скачком стоимости товаров и услуг. Кроме того, данное явление зависит от того, какую ставку Центробанк установил по вкладам и займам.

Вместе с падением цен затормаживается рост инфляции. Процентные ставки займов снижаются, и брать товары в кредит становится более выгодно. Из-за увеличения спроса цена товаров увеличивается, и Центробанк незамедлительно реагирует на это повышением ставки рефинансирования.

Справка! Клиенты кредитных организаций могут столкнуться с термином «однодневная ставка рефинансирования». По ней определяется размер пени. Для расчета показателя нужно разделить годовой процент на количество дней в году.

Кто устанавливает

При расчете показателя учитываются следующие факторы:

- объем государственных закупок;

- состояние финансового рынка страны и мира;

- спрос на займы;

- санкции;

- необходимость в оказании гуманитарной помощи регионам РФ или другим государствам и т. д.

Справка! Заседания Совета Директоров проводятся несколько раз в год, например, в 2017 году ставка менялась 6 раз.

На что и как влияет ставка

Расчет процентов

- СР нужно разделить на количество дней в году. Получится однодневная ставка.

- Умножить на количество дней просрочки.

- Умножить на сумму долга.

Справка! Процентная ставка при расчетах не учитывается, она не оказывает влияния на конечный результат.

Например, клиент банка оформил кредит размером 10 тыс. рублей и допустил просрочку платежа 20 дней. Текущая ставка – 7,75%. Необходимо произвести такие расчеты:

7,75/365 = 0,0212%

0,0212*20 = 0,425

0,425*10000 = 4246 рублей.

Из этого следует, что заемщик должен помимо основной суммы кредита заплатить штраф 4246 рублей. Избежать этого можно только при помощи своевременной реструктуризации займа.

Когда может меняться

О том, что в ближайшее время возможно увеличение СР, можно узнать, изучив пресс-релиз, который публикуется на официальном сайте Центробанка. Предсказать, до каких величин поднимется или опустится показатель, не может даже правительство РФ.

Снижение ставки рефинансирования

Ставку может неожиданно поднять любой международный проект. Например, повышение курса биткоинов, на которых пытаются заработать некоторые граждане, может увеличить платежеспособность потенциальных заемщиков и снизить спрос на кредитование.

Сильное влияние на снижение СР оказывает стоимость топлива (углеводорода). Если цена этого ресурса упадет, Центробанк может отказаться уменьшать ставку рефинансирования.

Внимание! Если СР резко понизится, на рынок будет выброшено большое количество финансов. В результате выиграет малый бизнес и производство, повысится спрос на товары и потребность в займах

| ПЕРИОД ДЕЙСТВИЯ СТАВКИ | РАЗМЕР, % ГОДОВЫХ |

|---|---|

| 2021 год | |

| с 26 апреля по настоящее время | 5 |

| с 19 марта по 25 апреля | 4,5 |

| 2020 год | |

| с 24 июля по 19 марта 2021 | 4,25 |

| с 19 июня по 23 июля | 4,5 |

| с 24 апреля по 18 июня | 5,5 |

| с 10 февраля — по 23 апреля | 6,00 |

| 2018-2019 года | |

| с 16 декабря — по 9 февраля 2020 | 6,25 |

| с 28 октября — по 15 декабря | 6,50 |

| с 9 сентября — по 27 октября | 7,00 |

| с 29 июля — по 8 сентября | 7,25 |

| с 17 июня — по 28 июля | 7,5 |

| 17 декабря — по 16 июня | 7,75 |

| 17 сентября — 16 декабря | 7,5 |

| 26 марта — 16 сентября | 7,25 |

| 12 февраля — 25 марта | 7,5 |

| 1 января – 11 февраля | 7,75 |

| 2017 год | |

| 18 -31 декабря | 7,75 |

| 30 октября – 17 декабря | 8,25 |

| 18 сентября – 29 октября | 8,50 |

| 19 июня – 17 сентября | 9,00 |

| 2 мая – 18 июня | 9,25 |

| 27 марта -1 мая | 9,75 |

| 2016 год | |

| 19 сентября – 26 марта | 10,00 |

| 14 июня – 18 сентября | 10,50 |

| 1 января – 13 июня | 11,00 |

Альтернативные методы подсчета

Формула эффективной процентной ставки — это не единственный путь, который укажет вам ваши реальные траты:

1. Воспользуйтесь онлайн-калькуляторами, в избытке представленными в Сети, — от простых до весьма обстоятельных, учитывающих все платежи.

2. Обратитесь к программе Exel:

- Функция EFFECT() поможет вам произвести расчеты по первой формуле.

- SERIESSUM пригодится для расчетов по второй формуле.

Таким образом можно отметить, что, даже зная номинальную ставку, размер всех комиссий и стоимость страховых продуктов, мы самостоятельно (как, впрочем, и кредитный специалист) сможем высчитать только приблизительную величину ЭПС. Самостоятельные расчеты осложняются «сложными» процентами, платежами-аннуитетами, начислением пени в случае просрочки платежа, чего нельзя предугадать заранее.

Что это за ставка и кем она устанавливается

Если изъясняться простым языком, то это денежное снабжение других банков со стороны Центробанка РФ. ЦБ кредитует различные финансовые учреждения, а те из этих средств выдают ссуды своим клиентам. Таким образом Банк России запускает денежный резерв страны в экономику.

Причины, по которым финучреждения вынуждены обращаться в Центробанк России за получением денежных ссуд:

- потребность в погашении существующего кредита с невыгодными условиями;

- стремление за счет свежих денежных вливаний отсрочить на какое-то время возврат взятых средств.

Наименование ставки говорит само за себя, ведь под рефинансированием подразумевается погашение задолженности за счет нового займа. В результате кредит остается, но на более выгодных условиях.

Утвержденный Центральным банком процент, под который он ссуживает деньги и называют ставкой рефинансирования (статья 40 ФЗ № 86 «О Центральном банке РФ» от 10.07.2002 г).

Пример. Один коммерческий банк берет у ЦБ 1 млн. долларов, который требуется отдать через год с процентами, набежавшими за весь этот период согласно ставке рефинансирования. В течении года банк из этих средств выдает кредиты частным и юридическим лицам по своим, более завышенным тарифам. В результате это приносит банку определенную прибыль и ЦБ получает свою долю.

На территории РФ ставка рефинансирования появилась в 1992 г. Изначально она равнялась 20%, но в связи с тяжелой экономической ситуацией в стране на тот момент она сразу же рухнула до трехзначного значения. Так, в 1993 году показатель равнялся 210%, после чего началось его постепенное снижение. Единственное, что негативно повлияло на данную динамику – это мировой финансовый кризис, случившийся в 1998 г. Тогда ставка ненадолго взлетела до 150%. Минимальный показатель отмечен в 2010 году – 7,75%. С 17.062019 г ставка ЦБ составляет 7,5%.

Размеры процентных ставок по специализированным механизмам рефинансирования Банка России

| Наименование инструмента | Размер процентной ставки |

|---|---|

| Кредиты Банка России, обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства» | 4,00 процента годовых |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, заключенным АО «МСП Банк» с кредитными организациями или микрофинансовыми организациями, имеющим целевой характер, связанный с кредитованием субъектов малого и среднего предпринимательства, а также с лизинговыми компаниями, имеющим целевой характер, связанный с предоставлением имущества в лизинг субъектам малого и среднего предпринимательства | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитным договорам, обеспеченным договорами страхования ОАО «ЭКСАР» | меньшая из двух величин: 6,50 процента годовых или ключевая ставка Банка России |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным лизинговым компаниям | |

| Кредиты Банка России, обеспеченные залогом прав требования по кредитам, предоставленным для финансирования инвестиционных проектов, или залогом облигаций, размещенных в целях финансирования инвестиционных проектов и включенных в Ломбардный список Банка России | меньшая из двух величин: 9,00 процентов годовых или ключевая ставка Банка России, уменьшенная на 1,00 процентного пункта |

| Кредиты Банка России, обеспеченные закладными, выданными в рамках программы «Военная ипотека» | ключевая ставка Банка России |

| Кредиты Банка России без обеспечения, направленные на поддержку кредитования субъектов малого и среднего предпринимательства, и кредиты Банка России без обеспечения или обеспеченные поручительствами акционерного общества «Федеральная корпорация по развитию малого и среднего предпринимательства», направленные на поддержку предоставления кредитов на неотложные нужды и сохранение занятости | 2,25 процента годовых |

Процентные ставки по операциям Банка России в рублях

Процентные ставки по операциям Банка России в иностранной валюте

Процентные ставки по специализированным механизмам рефинансирования Банка России

Процентные ставки по кредитам Банка России, предоставляемым в рамках безотзывных кредитных линий

Процентные ставки по операциям Банка России по предоставлению средств в рамках механизма экстренной поддержки ликвидности

Процентные ставки по операциям Банка России в рублях, проведение которых приостановлено

Ответственное структурное подразделение: Департамент денежно-кредитной политики

Последнее обновление страницы: 23.04.2021

Ставка рефинансирования (учетная ставка) и ключевая ставка ЦБ РФ

Обратите внимание, в таблице приведены ставки рефинансирования (учетная ставка), а с 01.01.2016 – ключевые ставки ЦБ РФ. С 1 января 2016 года значение ставки рефинансирования Банка России приравнивается к значению ключевой ставки Банка России, определенному на соответствующую дату

С этой даты ЦБ не устанавливает самостоятельное значение ставки рефинансирования (Указание Банка России от 11.12.2015 N 3894-У).

| Срок, с которого установлена ставка | Размер ставки рефинансирования (%, годовых) | Документ, в котором сообщена ставка |

|---|---|---|

| 26.04.2021 | 5 | Информация Банка России |

| 22.03.2021 | 4.5 | Информация Банка России |

| 27.07.2020 | 4.25 | Информация Банка России |

| 22.06.2020 | 4.5 | Информация Банка России |

| 27.04.2020 | 5.5 | Информация Банка России |

| 10.02.2020 | 6 | Информация Банка России |

| 16.12.2019 | 6.25 | Информация Банка России |

| 28.10.2019 | 6.5 | Информация Банка России |

| 09.09.2019 | 7 | Информация Банка России |

| 29.07.2019 | 7.25 | Информация Банка России |

| 17.06.2019 | 7.5 | Информация Банка России |

| 17.12.2018 | 7.75 | Информация Банка России |

| 17.09.2018 | 7.5 | Информация Банка России |

| 26.03.2018 | 7.25 | Информация Банка России |

| 12.02.2018 | 7.5 | Информация Банка России |

| 18.12.2017 | 7.75 | Информация Банка России |

| 30.10.2017 | 8.25 | Информация Банка России |

| 18.09.2017 | 8.5 | Информация Банка России |

| 19.06.2017 | 9 | Информация Банка России |

| 02.05.2017 | 9.25 | Информация Банка России |

| 27.03.2017 | 9.75 | Информация Банка России |

| 19.09.2016 | 10 | Информация Банка России |

| 14.06.2016 | 10.5 | Информация Банка России |

| 01.01.2016 | 11 | Указание Банка России от 11.12.2015 N 3894-У Информация Банка России |

| 14.09.2012 | 8.25 | Указание Банка России от 13.09.2012 N 2873-У |

| 26.12.2011 | 8 | Указание Банка России от 23.12.2011 N 2758-У |

| 03.05.2011 | 8.25 | Указание Банка России от 29.04.2011 N 2618-У |

| 28.02.2011 | 8 | Указание Банка России от 25.02.2011 N 2583-У |

| 01.06.2010 | 7.75 | Указание Банка России от 31.05.2010 N 2450-У |

| 30.04.2010 | 8 | Указание Банка России от 29.04.2010 N 2439-У |

| 29.03.2010 | 8.25 | Указание Банка России от 26.03.2010 N 2415-У |

| 24.02.2010 | 8.5 | Указание Банка России от 19.02.2010 N 2399-У |

| 28.12.2009 | 8.75 | Указание Банка России от 25.12.2009 N 2369-У |

| 25.11.2009 | 9 | Указание Банка России от 24.11.2009 N 2336-У |

| 30.10.2009 | 9.5 | Указание Банка России от 29.10.2009 N 2313-У |

| 30.09.2009 | 10 | Указание Банка России от 29.09.2009 N 2299-У |

| 15.09.2009 | 10.5 | Указание Банка России от 14.09.2009 N 2287-У |

| 10.08.2009 | 10.75 | Указание Банка России от 07.08.2009 N 2270-У |

| 13.07.2009 | 11 | Указание Банка России от 10.07.2009 N 2259-У |

| 05.06.2009 | 11.5 | Указание Банка России от 04.06.2009 N 2247-У |

| 14.05.2009 | 12 | Указание Банка России от 13.05.2009 N 2230-У |

| 24.04.2009 | 12.5 | Указание Банка России от 23.04.2009 N 2222-У |

| 01.12.2008 | 13 | Указание Банка России от 28.11.2008 N 2135-У |

| 12.11.2008 | 12 | Указание Банка России от 11.11.2008 N 2123-У |

| 14.07.2008 | 11 | Указание Банка России от 11.07.2008 N 2037-У |

| 10.06.2008 | 10.75 | Указание Банка России от 09.06.2008 N 2022-У |

| 29.04.2008 | 10.5 | Указание Банка России от 28.04.2008 N 1997-У |

| 04.02.2008 | 10.25 | Указание Банка России от 01.02.2008 N 1975-У |

| 19.06.2007 | 10 | Телеграмма Банка России от 18.06.2007 N 1839-У |

| 29.01.2007 | 10.5 | Телеграмма Банка России от 26.01.2007 N 1788-У |

| 23.10.2006 | 11 | Телеграмма Банка России от 20.10.2006 N 1734-У |

Ключевая ставка – кредитно-депозитный инструмент

Цетробанк Российской Федерации утверждает ключевую процентную ставку по двум направлениям:

- минимальный процент, по которому он может кредитовать коммерческие банки сроком до 7 дней;

- максимальная процентная ставка, по которой Центробанк может брать депозитные средства, предоставляемые банками.

СПРАВКА! Ставка называется ключевой из-за ее ведущей роли при установлении тех процентов, которые банки назначат на любые кредитные операции. Она напрямую оказывает влияние на банковские фонды и, как следствие, на уровень инфляции в стране.

Упрощенно можно определить ключевую ставку как «оптовую стоимость», по которой банки как бы приобретают кредиты у ЦБ, а затем распределяют их уже по «розничной стоимости». Естественно, чем ниже цена в «оптовой закупке», тем доступнее она будет и «в розницу», то есть банки могут установить меньший кредитный процент.

Что подразумевает плавающий характер применяемой ключевой ставки?

Задача

Определитьэффективную учетную ставку и сумму дисконта, если известно, что финансовыйинструмент на сумму 5 млн.р., срок платежа покоторому наступает через пять лет, продан с дисконтом при поквартальномдисконтировании по номинальной учетной ставке 15%.

Решение

Если вам сейчас не требуется платная помощь, но может потребоваться в дальнейшем, то, чтобы не потерять контакт, вступайте в группу ВК.

Суммудисконта определим по формуле:

где – номинальная учетная ставка

-число дисконтирования в году

-срок в годах

Эффективнаяучетная ставка характеризует результат дисконтирования за год. Она находится поформуле:

Ответ:

Если вам сейчас не требуется платная помощь, но может потребоваться в дальнейшем, то, чтобы не потерять контакт, вступайте в группу ВК.

На цену сильно влияет срочность решения (от суток до нескольких часов). Онлайн-помощь на экзамене/зачете (срок решения 1,5 часа и меньше) осуществляется по предварительной записи.

Заявку можно оставить прямо в чате ВКонтакте, WhatsApp или Telegram, предварительно сообщив необходимые вам сроки решения и скинув условие задач.

Таблица изменения ставки рефинансирования за всю историю РФ

Впервые ставка рефинансирования была установлена 1 января 1992 года. Все изменения СР с даты ее первого установления до сегодняшнего дня приведены в таблице:

| Дата вступления в силу | Дата завершения действия | Ставка | Рост или снижение |

| 01.01.1992 | 09.04.1992 | 20 | — |

| 10.04.1992 | 22.05.1992 | 50 | +30 |

| 23.05.1992 | 29.03.1993 | 80 | +30 |

| 30.05.1993 | 01.06.1993 | 100 | +20 |

| 02.06.1993 | 21.06.1993 | 110 | +10 |

| 22.06.1993 | 28.06.1993 | 120 | +10 |

| 29.06.1993 | 14.07.1993 | 140 | +20 |

| 15.07.1993 | 22.09.1993 | 170 | +30 |

| 23.09.1993 | 14.10.1993 | 180 | +10 |

| 15.10.1993 | 28.04.1994 | 210 | +30 |

| 29.04.1994 | 16.05.1994 | 205 | -5 |

| 17.05.1992 | 01.06.1994 | 200 | -5 |

| 02.06.1994 | 21.06.1994 | 185 | -15 |

| 22.06.1994 | 29.06.1994 | 170 | -15 |

| 30.06.1994 | 31.07.1994 | 155 | -15 |

| 01.08.1994 | 22.08.1994 | 150 | -5 |

| 23.08.1994 | 11.10.1994 | 130 | -20 |

| 12.10.1994 | 16.11.1994 | 170 | +40 |

| 17.11.1994 | 05.01.1995 | 180 | +10 |

| 06.01.1995 | 15.05.1995 | 200 | +20 |

| 16.05.1995 | 18.06.1995 | 195 | -5 |

| 19.06.1995 | 23.10.1995 | 180 | -15 |

| 24.10.1995 | 30.11.1995 | 170 | -10 |

| 01.12.1995 | 09.02.1996 | 160 | -10 |

| 10.02.1996 | 23.07.1996 | 120 | -40 |

| 24.07.1996 | 18.08.1996 | 110 | -10 |

| 19.08.1996 | 20.10.1996 | 80 | -30 |

| 21.10.1996 | 01.12.1996 | 60 | -20 |

| 02.12.1996 | 09.02.1997 | 48 | -12 |

| 10.02.1997 | 27.04.1997 | 42 | -6 |

| 28.04.1997 | 15.06.1997 | 36 | -6 |

| 16.06.1997 | 05.10.1997 | 24 | -12 |

| 06.10.1997 | 10.11.1997 | 21 | -3 |

| 11.11.1997 | 01.02.1998 | 28 | -7 |

| 02.02.1998 | 16.02.1998 | 42 | +14 |

| 17.02.1998 | 01.03.1998 | 39 | -3 |

| 02.03.1998 | 15.03.1998 | 36 | -3 |

| 16.03.1998 | 18.05.1998 | 30 | -6 |

| 19.05.1998 | 26.05.1998 | 50 | +20 |

| 27.05.1998 | 04.06.1998 | 150 | +100 |

| 05.06.1998 | 28.06.1998 | 60 | -90 |

| 29.06.1998 | 23.07.1998 | 80 | +20 |

| 24.07.1998 | 09.06.1999 | 60 | -20 |

| 10.06.1999 | 23.01.2000 | 55 | -5 |

| 24.01.2000 | 06.03.2000 | 45 | -10 |

| 07.03.2000 | 20.03.2000 | 38 | -7 |

| 21.03.2000 | 09.07.2000 | 33 | -5 |

| 10.07.2000 | 03.11.2000 | 28 | -5 |

| 04.11.2000 | 08.04.2002 | 25 | -3 |

| 09.04.2002 | 06.08.2002 | 23 | -2 |

| 07.08.2002 | 16.02.2003 | 21 | -2 |

| 17.02.2003 | 20.06.2003 | 18 | -3 |

| 21.06.2003 | 14.01.2004 | 16 | -2 |

| 15.01.2004 | 14.06.2004 | 14 | -2 |

| 15.06.2004 | 25.12.2005 | 13 | -1 |

| 26.12.2005 | 26.06.2006 | 12 | -1 |

| 26.06.2006 | 22.10.2006 | 11,5 | -0,5 |

| 23.10.2006 | 28.01.2007 | 11 | -0,5 |

| 29.01.2007 | 18.06.2007 | 10,5 | -0,5 |

| 19.06.2007 | 03.02.2008 | 10 | -0,5 |

| 04.02.2008 | 28.04.2008 | 10,25 | +0,25 |

| 29.04.2008 | 09.06.2008 | 10,5 | +0,25 |

| 10.06.2008 | 13.07.2008 | 10,75 | +0,25 |

| 14.07.2008 | 11.11.2008 | 11 | +0,25 |

| 12.11.2008 | 30.11.2008 | 12 | +1 |

| 01.12.2008 | 23.04.2009 | 13 | +1 |

| 24.04.2009 | 13.05.2009 | 12,5 | -0,5 |

| 14.05.2009 | 04.06.2009 | 12 | -0,5 |

| 05.06.2009 | 12.07.2009 | 11,5 | -0,5 |

| 13.07.2009 | 09.08.2009 | 11 | -0,5 |

| 10.08.2009 | 14.09.2009 | 10,75 | -0,25 |

| 15.09.2009 | 29.09.2009 | 10,5 | -0,25 |

| 30.09.2009 | 29.10.2009 | 10 | -0,5 |

| 30.10.2009 | 24.11.2009 | 9,5 | -0,5 |

| 25.11.2009 | 27.12.2009 | 9 | -0,5 |

| 28.12.2009 | 23.02.2010 | 8,75 | -0,25 |

| 24.02.2010 | 28.03.2010 | 8,5 | -0,25 |

| 29.03.2010 | 29.04.2010 | 8,25 | -0,25 |

| 30.04.2010 | 31.05.2010 | 8 | -0,25 |

| 01.06.2010 | 27.02.2011 | 7,75 | -0,25 |

| 28.02.2011 | 02.05.2011 | 8 | +0,25 |

| 03.05.2011 | 25.12.2011 | 8,25 | +0,25 |

| 26.12.2011 | 13.09.2013 | 8 | -0,25 |

| 14.09.2013 | 31.12.2015 | 8,25 | +0,25 |

| 01.01.2016 | 09.06.2016 | 11,00 приравнена к ключевой ставке ЦБ РФ, которая действовала на тот момент | +2,75 |

| 10.06.2016 | 14.06.2016 | 10,50 | -0,50 |

| 16.09.2016 | 19.09.2016 | 10,00 | -0,50 |

| 24.03.2017 | 27.03.2017 | 9,75 | -0,25 |

| 28.04.2017 | 02.05.2017 | 9,25 | -0,50 |

| 16.06.2017 | 19.06.2017 | 9,00 | -0,25 |

| 15.09.2017 | 18.09.2017 | 8,50 | -0,50 |

| 27.10.2017 | 30.10.2017 | 8,25 | -0,25 |

| 15.12.2017 | 18.12.2017 | 7,75 | -0,50 |

| 09.02.2018 | 12.02.2018 | 7,50 | -0,25 |

| 23.03.2018 | 26.03.2018 | 7,25 | -0,25 |

| 14.09.2018 | 17.09.2018 | 7,50 | +0,25 |

| 14.12.2018 | 17.12.2018 | 7,75 | +0,25 |

| 14.06.2019 | 17.06.2019 | 7,50 | -0,25 |

| 26.07.2019 | 29.07.2019 | 7,25 | -0,25 |

| 09.09.2019 | 09.09.2019 | 7,00 | -0,25 |

| 25.10.2019 | 28.10.2019 | 6,50 | -0,50 |

| 13.12.2019 | 09.02.2020 | 6,25 | -0,25 |

| 10.02.2020 | 24.04.2020 | 6,00 | -0,25 |

| 27.04.2020 | По настоящее время | 5,50 | -0,5 |

Все данные по ключевой ставке и ставкам рефинансирования опубликованы на сайте ЦБ РФ.

На сегодняшний день зафиксирован самый низкий показатель ставки рефинансирования за весь период с момента ее установления. Следующее плановое заседание Центробанка по пересмотру ключевой ставки пройдет 19 июня 2020 года. Вероятно, существенных изменений показателя не будет, потому что в экономике итак наблюдается кризис, а ЦБ РФ необходимо хоть как-то простимулировать граждан и банки к оборотам. Если ставку поднимут, то это может привести глубокому и затяжному экономическому кризису.

История изменения ключевой ставки

|

Срок, с которого установлена ставка |

Размер ключевой ставки (%, годовых) |

|---|---|

|

с 17 декабря 2018 г. |

7,75 |

|

с 17 сентября 2018 г. |

7,50 |

|

с 26 марта 2018 г. |

7,25 |

|

с 12 февраля 2018 г. |

7,50 |

|

с 18 декабря 2017 г. |

7,75 |

|

с 30 октября 2017 г. |

8,25 |

|

с 18 сентября 2017 г. |

8,50 |

|

с 19 июня 2017 г. |

9,00 |

|

со 2 мая 2017 г. |

9,25 |

|

с 27 марта 2017 г. |

9,75 |

|

с 19 сентября 2016 г. |

10,00 |

|

с 14 июня 2016 г. |

10,50 |

|

с 3 августа 2015 г. |

11,00 |

|

с 16 июня 2015 г. |

11,50 |

|

с 5 мая 2015 г. |

12,50 |

|

с 16 марта 2015 г. |

14,00 |

|

cо 2 февраля 2015 г. |

15,00 |

|

c 16 декабря 2014 г. |

17,00 |

|

c 12 декабря 2014 г. |

10,50 |

|

с 5 ноября 2014 г. |

9,50 |

|

с 28 июля 2014 г. |

8,00 |

|

с 28 апреля 2014 г. |

7,50 |

|

с 3 марта 2014 г. |

7,00 |

|

с 13 сентября 2013 г. |

5,50 |