Где находится код безопасности на карте visa?

Содержание:

- Где находится код на карте Сбербанка

- Правила безопасности при использовании банковских карт

- Как пользоваться картой в транспорте

- Рекомендуемые меры безопасности

- Как обеспечить безопасность CVC кода

- Правило 1. Не сообщать никому цифр верификационного кода.

- Правило 2. Использовать CVC код в интернете только при оплате покупок

- Правило 3. CVC код виртуальных карт не рекомендуется записывать или сохранять в файлах

- Правило 4. Ни в коем случае не давайте CVC код, если платить должны вам

- Правило 5. Пользуйтесь Мобильным банком для контроля платежей с карты.

- Правило 6. Никому не давайте свою карту

- Глоссарий по кредитным картам

- Законодательство о кредитных картах

- Как обезопасить себя при вводе кода CVV2?

- Защита от мошенничества и меры предосторожности

- Конфиденциальность и безопасность

- Правила безопасности

- Что такое мм гг на банковской карте

- Дополнительная безопасность

- Что делать, если кода безопасности на карте нет?

- О других нюансах кода

Где находится код на карте Сбербанка

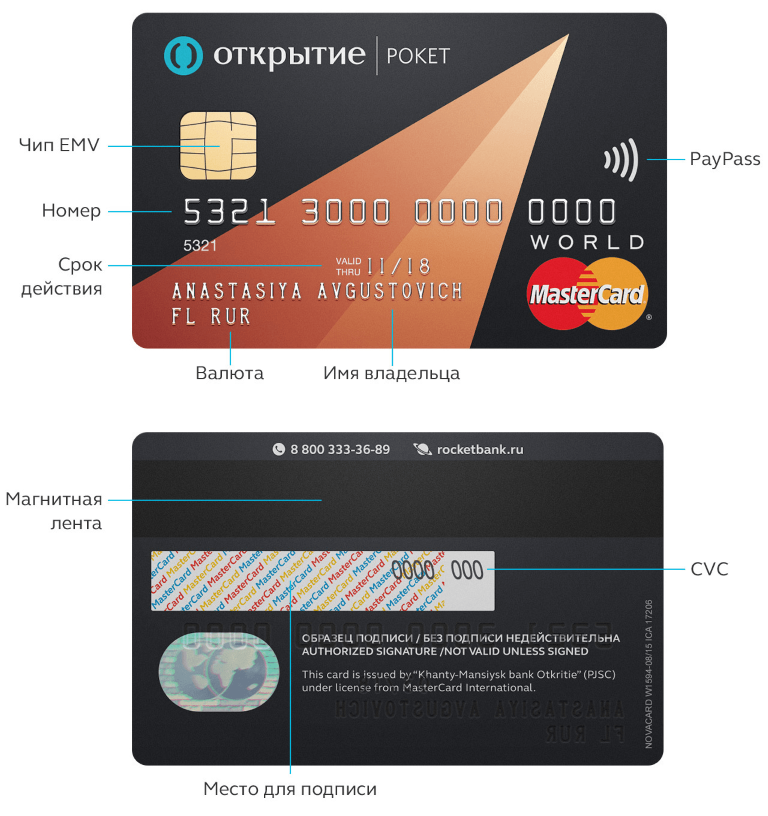

Код безопасности на карте Сбербанка MasterCard, Visa, Maestro, Моментум, МИР находится в одинаковом месте. Нужно перевернуть карточку и посмотреть на полоску, предназначенную для росписи владельца. На ней иногда еще записан карточный номер или только 4 крайних знака и 3 цифры непосредственно кода. Нередко они написаны иным шрифтом.

Visa и MasterCard

На MasterCard и Visa любого формата (Голд, Классик) и типа (кредитная, дебетовая) код безопасности находится в указанном выше месте.

Узнать код безопасности карт Visa и Mastercard возможно, лишь посмотрев его на оборотной стороне карты

Моментум

Сегодня это касается и карточек Моментум. Ранее на картах Сбербанка Моментум кода безопасности не указывали, потому как они не предусматривали возможность вносить платежи через интернет. Тем не менее, код для Моментум присваивался, и его можно было узнать отдельно у сотрудника Сбербанка.

Maestro

В настоящее время карты Maestro в Сбербанке уже не выдаются. Еще оставшиеся на руках некоторых пенсионеров социальные Maestro не рассчитаны на онлайн операции. Потому на карте код отсутствует, но узнать его также можно.

МИР

Картами МИР также можно расплачиваться на некоторых сайтах. Узнать о такой возможности можно по наличию логотипа или наименованию технологии платежа через интернет — MirAccept. Код безопасности на карте МИР Сбербанк находится там же, где и у международных. Код безопасности ее также содержит 3 знака.

Код безопасности карты МИР так же состоит из трех цифр и находится на оборотной стороне пластика. И эта карта, на сегодняшний день, как и карты международных платежных систем, имеет свою технологию для безопасных платежей в интернете.

Код безопасности карты МИР так же состоит из трех цифр и находится на оборотной стороне пластика. И эта карта, на сегодняшний день, как и карты международных платежных систем, имеет свою технологию для безопасных платежей в интернете.

Правила безопасности при использовании банковских карт

С деятельностью мошенников в сфере электронных платежей на собственном опыте уже успели столкнуться многие владельцы банковских карточек. Достаточно большое количество злоумышленников используют самые изысканные способы для кражи платежных данных держателей карточек.

Такие люди, как правило, практически не заметны, а также совершенно не выделяются из толпы

Использовать карту нужно очень осторожно, как при снятии наличных, так и при оплате покупок в магазинах, использовании банковских услуг и прочих манипуляциях с пластиком

Рассмотрим основные правила безопасности использования банковских карт:

Никогда нельзя сообщать посторонним любую информацию, которая указана на карте. Это правило больше всего касается именно кода безопасности. Бывают ситуации, когда определенным людям нужно передать номер карты для осуществления перевода средств. Также некоторые сервисы в интернете и платежные системы (у примеру, вебмани) на законных основаниях просят владельцев карт отправить скан копию лицевой стороны карты, где нет кода безопасности, но есть номер и срок действия. В такой ситуации основная защитная информация не попадает в руки злоумышленников. Код безопасности, а также скан копию внутренней стороны карты, нельзя передавать никому, даже в ситуациях, когда собеседник представляется сотрудником банка (мошенники очень часто представляются именно сотрудниками банка).

Использование услуги «Secure code» существенно увеличивает безопасность платежей в интернете. Такую услугу поддерживают только карты Visa и MasterCard. Многоуровневая защита платежей существенно увеличивает безопасность средств на карте. Однако, подобная услуга не поддерживается другими платежными системами, а также некоторыми банками, поэтому использовать ее могут не все владельцы карт.

Защитить средства от несанкционированного снятия можно при помощи установки лимитов на разнообразные операции. В таких ситуациях злоумышленники смогут снять часть средств, но остальная сумма будет в безопасности. Менять лимиты по разнообразным операциям может только владелец карты. Способы установки ограничений могут быть разными, в зависимости от банка, выпустившего карту.

Никогда не стоит «светить» карточкой

Достаточно просто достать кредитку из кошелька в магазине или на остановке для того, чтобы мошенник обратил на нее внимание. Лучше всего доставать карту, как можно меньше, а при использовании пластика для снятия средств или оплаты покупки в магазине лучше прикрывать рукой номер и код безопасности.

Перед снятием наличных нужно убедиться в отсутствии накладной клавиатуры и дополнительных считывающих устройств в конструкции банкомата

Очень часто мошенники используют самые разнообразные устройства для кражи платежных данных владельцев карт. Они незаметны на первый взгляд, но очень легко обнаруживаются при тщательном визуальном осмотре конструкции банкомата.

Желательно оплачивать услуги и покупки через интернет только в надежных магазинах и сервисах. Дело в том, что любой мошенник может разместить на своем сайте форму для ввода стандартных платежных данных под видом оплаты покупки. Покупать через интернет нужно только в тех сервисах, которые для получения средств используют лицензированные платежные системы.

Что нужно знать о безопасности карт, расскажет это видео:

https://youtube.com/watch?v=jjdEBbIXgxQ

Преимущества и недостатки использования кодов

Преимущества:

- предотвращают возможность несанкционированного снятия средств при безопасном использовании карты;

- позволяют осуществлять оплату через интернет без личного контакта с продавцом товаров и услуг.

Как быстро и без справки о доходах получить кредитную карту, подробности тут.

Недостатки:

- если код безопасности попадает в руки злоумышленников, то деньги с карты могут быть украдены;

- без дополнительных средств защиты код безопасности не является надежным.

Где располагается код на МастерКард?

Где располагается код на МастерКард?

Как пользоваться картой в транспорте

Для того чтобы воспользоваться карточкой в транспорте, ее нужно поднести к валидатору. После этого денежные средства снимутся в количестве равной стоимости поездки. Если пассажир перемещается в пределах одной зоны, то проездной документ прикладывается к валидатору однократно, при перемещении в нескольких зонах карточка подлежит прикладыванию еще раз в конце поездки.

Выгода использования Стрелки

Преимущества оплаты проезда пластиком:

- Возможность пополнения баланса, находясь возле компьютера.

- Широкое разнообразие методов, начиная с терминалов Сбербанка и заканчивая платежными системами.

- Программа лояльности, благодаря которой пассажир получает двойную выгоду, приобретая карту.

- Возможность отслеживать расходование денежных средств с помощью личного кабинета, мобильного приложения.

Для удобства использования карты Стрелка разработано специальное приложение

Рекомендуемые меры безопасности

С целью обеспечения максимальной безопасности рекомендуется следовать ряду рекомендаций:

| Рекомендации | Что и как делать для безопасности карты Мир и доступа к коду CVC |

| Не публиковать реквизиты, требуемые для оплаты товаров и услуг, в сети интернет, а также фотографии карты. | Даже если речь идёт о публикации части данных, лучше обезопасить себя. |

| Не пользоваться картой на непроверенных ресурсах. | В сети имеется множество магазинов, которые предлагают различные товары и услуги. Прежде чем совершать платёж и, соответственно, вводить код безопасности, рекомендуется узнать побольше информации и получателе, как минимум – поискать отзывы в интернете на сторонних ресурсах и в соцсетях. |

| Не реагировать на письма с просьбой выслать реквизиты карты. | Подобные рассылки часто используют мошенники. Даже сотрудники банков не будут требовать передачи подобных сведений. В случае необходимости гражданину будет сообщено о его явке в отделение банка. |

| Не хранить изображения карты в соцсетях или файлообменниках. | Доступ к различным сайтам могут получить злоумышленники. Подобные случаи довольно часто встречаются на практике. Для избегания случаев завладения мошенниками сведениями, подобного хранения электронных копий стоит избегать. |

| Использовать максимальную степень защиты. | При наличии возможности, лучше подключить дополнительные способы обеспечения безопасности платежей, например, смс-подтверждение. |

| В случае необходимости – блокировать карту. | Банковская карта может быть заблокирована по звонку, по номеру 900. Данный шаг необходим, если карта была утеряна или к ней иным способом получили доступ злоумышленники. Средства, находящиеся на счету, можно будет получить в отделении в кассе или перевести на новый пластик в случае его оформления. |

Совет #1. Если используется мобильное приложение Сбербанка, рекомендуется установить на телефон антивирусную программу, чтобы обеспечить дополнительную безопасность и защитить информацию от взлома.

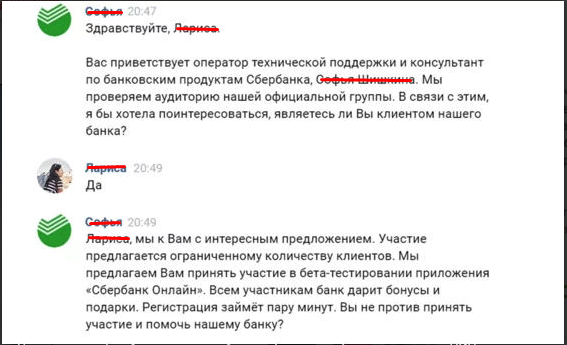

Рисунок 3. Ни в коем случае нельзя называть код безопасности и прочие реквизиты даже лицу, которое представляется сотрудником Сбербанка, даже если переписка происходит в официальном чате.

Рисунок 3. Ни в коем случае нельзя называть код безопасности и прочие реквизиты даже лицу, которое представляется сотрудником Сбербанка, даже если переписка происходит в официальном чате.

Передавать реквизиты карты третьим лицам не рекомендуется. Данная информация предназначена только для личного использования. В случае такой передачи Сбербанк не может гарантировать сохранность средств на счету.

Алексей Иванов, консультант Сбербанка.

Как обеспечить безопасность CVC кода

Есть несколько правил, которые нужно соблюдать, чтобы ваш проверочный код не оказался в руках злоумышленников.

Правило 1. Не сообщать никому цифр верификационного кода.

Какими бы теплыми ни были ваши отношения с друзьями и знакомыми, показывать им личную информацию держателя карты ни к чему. Люди меняются, происходят разные случайности, информация может стать известна посторонним

Зачем рисковать? Обратите внимание: банк не вправе запрашивать у вас сведения о CVC, поэтому если вам звонят якобы из кредитной организации и требуют сказать код с обратной стороны карты – это мошенники

Правило 2. Использовать CVC код в интернете только при оплате покупок

Не нужно делать его ником на форумах или писать на личной странице в соцсети. Крайне не рекомендуется вводить код на различных игровых и псевдолотерейных сайтах, при заполнении всяческих анкет от «представителей банков» – информация может быть похищена. Да и вообще лучше избегать сомнительных ресурсов, собирающих личные данные плательщиков. К таким сайтам относятся недавно существующие ресурсы, одностраничники, пустые страницы с одной-двумя ссылками, ведущими сразу на форму оплаты.

Если же вы совершаете покупки в интернете часто и в разных местах, желательно завести отдельную виртуальную карту, и перечислять на нее каждый раз ровно столько денег, сколько нужно для одной покупки. Это не очень удобно, зато надежно.

Правило 3. CVC код виртуальных карт не рекомендуется записывать или сохранять в файлах

Здесь так же, как с разговорами: один записал – другой увидел, у него возник соблазн – и пошло-поехало. Лучше не рисковать. Рекомендуем хранить такие данные в специальных, защищенных программах-парольницах, например, KeePass или LastPass.

Правило 4. Ни в коем случае не давайте CVC код, если платить должны вам

Как ни странно, этим нехитрым способом жулики пользуются часто и успешно. «Я сейчас вам предоплату кину, скажите данные своей карты», – и люди в радостном ожидании денег выкладывают всю информацию и о владельце, и о сроке действия, и о верификационном коде. Запомните: если платят вам, вы должны сказать только номер карты (с ее лицевой стороны), а еще лучше – номер телефона, к которому привязана карта.

Правило 5. Пользуйтесь Мобильным банком для контроля платежей с карты.

При использовании Мобильного банка ни один платеж с вашей карты не может быть проведен без ввода цифрового кода, который вам присылают в СМС. Соответственно, даже если карта окажется в чужих руках, в ваших силах будет предотвратить несанкционированную покупку.

Правило 6. Никому не давайте свою карту

Часто бывает: отмечаете праздник с друзьями, самому младшему выпало бежать в магазин, самый состоятельный дает ему свою карту. А потом люди удивляются, что за покупки кто-то совершил с их карты на Али.

Глоссарий по кредитным картам

Давайте же разберемся в терминологии, для чего мы составили этот небольшой глоссарий по кредитным картам:

- Кредитная карта — это банковский продукт, в виде кредита с возобновляемым лимитом, то есть заемщик может использовать кредитные средства банка в рамках установленного лимита. Имея на руках «кредитку», можно осуществлять онлайн-расчеты, делать покупки в супермаркетах и магазинах, снимать деньги через банкоматы или кассу в отделении банка, оплачивать товары и услуги, коммунальные платежи. После пополнения клиентом карточного счета и оплаты возникшей задолженности, денежные средства снова доступны в рамках кредитной линии по карте.

- Кредитный лимит – это сумма кредитных средств, доступная держателю карты для осуществления расчетных операций с помощью кредитки.

- Владелец кредитной карты – физическое лицо, на имя которого банк оформил и выдал кредитную карту. Ответственность за операции, осуществляемые с помощью «кредитки», полностью лежит на владельце карты. В его обязанности входит своевременное «закрытие» непогашенного остатка и осуществление всех обязательных платежей по комиссиям, пеням, штрафам, начисленным процентам за пользование кредитными ресурсами в случае, если они имеют место.

- Эмитент – организация, занимающаяся выпуском кредитных карт, например кредитное учреждение или банк. Любая из этих структур берет на себя ответственность за обязательства, взятые по отношению к владельцу карты.

- Платежная система – компания (VISA, MasterCard, AMEX, JCB, ПРО100, UnionPay, Diners Club, Discover), отвечающая за проведение платёжных операций по кредитным картам. Для карт, выпущенных эмитентами в рамках определенной платежной системы, последняя устанавливает каким образом идентифицировать владельцев кредитных карт, как банки могут отменять совершённые транзакции, базовые правила защиты от мошенничества и тд.

- Продавец – юридическое или физическое лицо, осуществляющее прием оплаты по кредитке за услуги или товаров. Это может быть организация, физлицо или индивидуальный предприниматель.

- Персональный идентификационный номер (ПИН-код). PIN код представляет собой уникальный набор цифр, позволяющий держателю карты получить доступ к денежным средствам, находящимся на счету кредитки. Всякий раз, когда человек хочет произвести расчет кредитной картой или снять деньги в банкомате или кассе, он обязан ввести уникальный пин-код. Защитный PIN код выдается клиенту в банке при получении «пластика» – его генерация происходит в автоматическом режиме компьютерной системой банка. ПИН может быть заменен на выбор клиента как в момент выдачи карты, так и в последующем с помощью банкомата или онлайн-банкинга.

- Платежный период – отрезок времени, в течение которого клиент обязан вернуть на карточный счет денежные средства, которые он истратил с процентами за пользование заемными деньгами. В большинстве случае этот период составляет один календарный месяц. Когда клиент получает на руки кредитную карту, он подписывает договор с банком , в котором есть пункт относительно срока погашения кредита. Поэтому раз в месяц клиент обязан выполнить взятые на себя обязательства.

Законодательство о кредитных картах

Чтобы иметь представление о «зашифрованной» в номере кредитной карточки информации, следует для начала разобраться с некоторыми терминами. Банковские организации, занимающиеся выпуском пластиковых карт, в своей работе опираются на следующие нормативные акты и законы:

- Закон «О банках и банковской деятельности» ФЗ № 395-1 от 02. 12. 1990 года;

- «Положение об эмиссии платежных карт и об операциях, совершаемых с их использованием» (утв. Банком России 24.12.2004 N 266-П) (Зарегистрировано в Минюсте России 25.03.2005 N 6431);

- Федеральный закон от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе»;

- Вторая часть Гражданского кодекса Российской Федерации;

- Федеральный закон от 10 июля 2002 года N 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

- Федеральный закон от 10 декабря 2003 года N 173-ФЗ «О валютном регулировании и валютном контроле»

В этих документах содержатся основные понятия, с которыми любой пользователь кредитных ресурсов должен быть ознакомлен.

Как обезопасить себя при вводе кода CVV2?

Фото с сайта icon-store.com.ua

К сожалению, на месте не стоит не только развитие всемирной паутины, но и мошеннические схемы. Порой они настолько виртуозно продуманы, что оставляют горе-покупателей без средств и даже без какой-либо возможности обратиться в суд.

Для начала приведем несколько общих правил, которые помогут вам осуществлять покупки, не боясь за сохранность своих сбережений.

Пользуйтесь только своим компьютером. Если вам пришлось использовать чужой ПК, то не сохраняйте на нем введенные данные.

Установите качественный антивирус.

Если во время совершения платежа система выдает вам ошибку, например «неуспешная операция» или «операция прервана», то не повторяйте её, возможно, таким образом хотят снять с вашего счета все деньги. Просто сохраните все чеки и отложите приобретение на потом.

Скажем несколько слов о современных способах защиты.

Технология 3-D Secure

Фото с сайта anbhelp.zendesk.com

Новейшее изобретение, помогающее предотвратить хищение данных пользователя. Как это работает? Постараемся объяснить максимально просто и понятно.

Все дело в том, что платеж осуществляется без участия продавца. Банк самостоятельно переводит все средства на его счет. Таким образом, все ваши реквизиты сохраняются и защищаются, риски взлома сходят на нет. Плюсом такой программы является еще и то, что пароль постоянно меняется и приходит вам на телефон в виде СМС. Конечно, вводить CVV2 придется в любом случае, но используя его, вы можете быть уверены в том, что ваши персональные данные не находятся под угрозой.

Дополнительная карточка

Фото с сайта brainfart.ru

Еще один способ, который известен очень давно – использование виртуальной банковской карты. Она будет являться прекрасным дополнением к уже имеющейся, сохранит все реквизиты. Но применять её вы сможете только для осуществления платежей во всемирной паутине.

Все, что вам понадобиться сделать – перевести на неё в нужный момент определенное количество денег. Затем оплатить товар. Вот и все. Баланс такой кредитки станет нулевым. Мошенники не пожелают взламывать кредитку, на которой нет средств. Если вы хотите еще более обезопасить себя, то установите на нее определенный лимит снятия денег в день и подключите СМС уведомление, которые будет рассказывать вам о всех операциях, происходящих с карточкой.

Подытожим все вышесказанное

Технологии, облегчающие нам жизнь, не стоят на месте, они постоянно меняются и развиваются. Ещё 20 лет назад мы не могли подумать, что купить зимнюю куртку, продукты к ужину, новый автомобиль или игрушку ребенку можно будет, не выходя из дома. Теперь эти действия не вызывают у нас трудностей, человечество совершает более миллиона покупок в сети ежедневно, оплачивает счета и услуги.

Однако, не стоит забывать и о том, что мошенники не остались в стороне от технического прогресса. Соблюдайте основные требования безопасности и пользуйтесь благами цивилизации, экономя своё время и чувствуя себя максимально защищено.

Защита от мошенничества и меры предосторожности

Необходимо запомнить несколько несложных правил, которые помогут обезопасить свою платежную карту от мошенников.

Инструкция по оплате заказа на Алиэкспресс картой (видео):

Таким образом, CVV2, CVC2 – это секретная информация, которая необходима для того, чтобы идентифицировать владельца карты и защитить его денежные средства от недобросовестных лиц. Без использования секретного кода карты совершать интернет — покупки невозможно. Крупные магазины, в том числе Алиэкспресс, заботятся о безопасности своих клиентов и постоянно разрабатывают способы защиты от мошенников.

Однако, не смотря на все меры безопасности, предпринимаемые магазинами, самим клиентам также необходимо внимательно относиться к своим персональным данным, не вводить их на подозрительных сайтах, не переходить по незащищённым ссылкам, не сообщать их третьим лицам.

Конфиденциальность и безопасность

Security code – устаревший метод защиты, на смену которому постепенно приходит 3D-Secure. Объясним, почему.

Первый вариант – допустим, у вас вообще нет никакой защиты. Какие действия нужно произвести вору для того, чтобы завладеть вашими деньгами? Ему нужно знать данные с лицевой части вашей карты. Красть ее не обязательно – неудачного фото в соцсетях или фотографической памяти будет достаточно. Достали карточку в магазине, расплатились ей – и ваши деньги попали в руки к мошеннику.

Второй вариант – у вас есть проверочный код, который находится на задней стороне и который нужно ввести для подтверждения транзакции. Здесь все уже не так просто – злоумышленнику нужно увидеть обе стороны карты, что куда сложнее. Фото в соцсетях тоже не работает – нужно сфотографировать карточку с обеих сторон. Казалось бы, все хорошо? Увы, нет. Если вы потеряли карту или если ее у вас украли, деньги все еще могут «уплыть» с вашего счета. Это – особенно большая проблема для карт, которые используют как средство накопления, прячут в доме и редко берут в руки. Например, у вас есть карточка с 1000$, она лежит под одеждой в шкафу. Кто-то как-то узнал про это, зашел к вам «в гости» и украл пластик, после чего пошел расплачиваться им за покупки в интернете. Если у вас не подключены СМС-уведомления, через сколько вы узнаете о краже? День? Неделя? Месяц? Скорее всего, к моменту обнаружения пропажи денег уже не будет.

Третий вариант – двухфакторная аутентификация. Суть этой защиты в том, что для прохождения авторизации нужно владеть 2-мя разными вещами, принадлежащими владельцу карты. Например, покупаете что-то онлайн – предоставьте данные карточки и введите одноразовый пароль, который придет на телефон. Хотите снять крупную сумму – введите пин-код в банке и пароль из СМС. Такая защита – самая надежная, потому что завладеть 2-мя вещами клиента намного сложнее, чем одной. Обычно в качестве второго фактора выступает телефон, потому что его пропажу быстро обнаруживают.

Исходя из этой небольшой лекции по видам защиты, сформируем правила безопасности для CVC:

- Потеряли карточку – немедленно звоните в банк и блокируйте ее.

- Если есть возможность – подключайте 3D-Secure. Он намного надежнее и включает в себя CVV-защиту.

- Не давайте никому свой пластик в руки, особенно это касается малознакомых людей.

- Не выкладывайте в сеть фотографии ни передней, ни задней стороны карточки. Если по каким-то причинам вам нужно это сделать – затрите всю информацию в Paint или другом графическом редакторе.

- Не совершайте покупки на незнакомых или сомнительных сайтах. Проверка security code не защищает от фишинга. Фишинг – это разновидность мошенничества, при которой злоумышленники создают сайт, который предлагает что-то очень выгодно купить. Для покупки вам, естественно, придется ввести все данные карточки, в том числе CVV. Когда вы сделаете это, данные попадут в руки воров.

Правила безопасности

Теперь, когда понятно, где находится код безопасности на карте Мастеркард, надо разобраться, как не допустить его кражи.

Обезопасить себя от кражи данных кода CVC2 гораздо проще, чем потом заниматься перевыпуском карты, а то и пытаться вернуть украденные мошенниками денежные средства

Поэтому стоит обратить внимание на следующие несложные, но важные рекомендации:

- CVC2 требуется только для расчетов через интернет. При оплате через физический терминал или банкомат эти данные не должны запрашиваться.

- Сменить самостоятельно код безопасности, в отличие от PIN никак нельзя, для этого карту придется перевыпускать. Поэтому CVC2 надо еще лучше защищать от посторонних глаз – не оставлять карту лежащей обратной стороной вверх, не демонстрировать ее посторонним и уж точно не выкладывать изображения этой части в интернет и не позволять ее кому-либо фотографировать.

- При большом желании перестраховаться, код безопасности карты Mastercard можно заклеить непрозрачной клейкой лентой или аккуратно стереть. Если при этом не будет задета или закрыта магнитная полоса, то на функциональности пластика это никак не скажется, расплачиваться в магазинах, сети интернет и совершать операции через терминалы и банкоматы банка можно будет без проблем. А вот при личном взаимодействии с сотрудниками финансового учреждения не исключены сложности. Они могут отказать в обслуживании и утверждать, что скрывать CVC2 было нельзя, и теперь карту надо выпускать заново.

- Ни в коем случае не стоит записывать код безопасности нигде в явном виде. Если уж это так необходимо, его можно, к примеру, замаскировать под телефонный номер, сохранив в записной книжке или контактах мобильного телефона под каким-нибудь распространенным именем.

- Если расплачиваться в интернете приходится часто, лучше завести под это дело отдельный пластик, можно даже виртуальную карту, и переводить на нее ровно столько денег, сколько нужно для каждой конкретной покупки. Альтернативный вариант – установить небольшой суточный лимит по сумме совершаемых операций. А вот на основной своей карте таких ограничений лучше не делать, в сложной ситуации может потребоваться сразу крупная сумма денег, и на снятие лимитов придется тратить много сил и времени, которых может и не быть.

- Крупные и проверенные сайты, где код безопасности на карте Мастеркард вводится, заботятся о безопасности совершения платежей, а вот мелкий и не сильно известный ресурс лучше лишний раз проверить. Хотя бы на то, что он работает по шифрованному протоколу https. Также стоит вбить название компании в поисковик и почитать мнения пользователей о ней. Да, сейчас и они могут быть сфабрикованы, но если сайт и вправду мошенник, то и через множество купленных рекомендаций пробьются реальные отрицательные отзывы.

При малейших подозрениях на кражу личных данных карту лучше заблокировать. Даже если в конкретном банке ее перевыпуск платный, лучше перестраховаться и расстаться с парой сотен рублей, чем с куда большей суммой из-за действий мошенников.

Что такое мм гг на банковской карте

Такой банковский продукт, как пластиковая дебетовая или кредитная карточка, сегодня есть в кошельке практически каждого россиянина.

У одних наших соотечественников опыт использования карт насчитывает десятки лет, другие же только-только впервые ими обзаводятся.

Если вы относитесь к категории последних, то даже ряд обозначений на самом пластике может привести в замешательство. Сегодня разберем символы «мм / гг» на карте — что это, зачем пишется и что обозначает.

Обозначения на банковской карте

На всякой карточке, вне зависимости от того, какой банк ее выпускает, есть ряд стандартных обозначений. К таковым можно отнести:

- Наименование банковской организации — вверху, справа, слева или посередине.

- Номер — 16-ти или 18-ти значный, он указывается на лицевой стороне пластика.

- Имя и фамилия клиента банковской организации, который является держателем карточки — в левом нижнем углу, латинскими буквами.

- Платежная система — в правом нижнем углу.

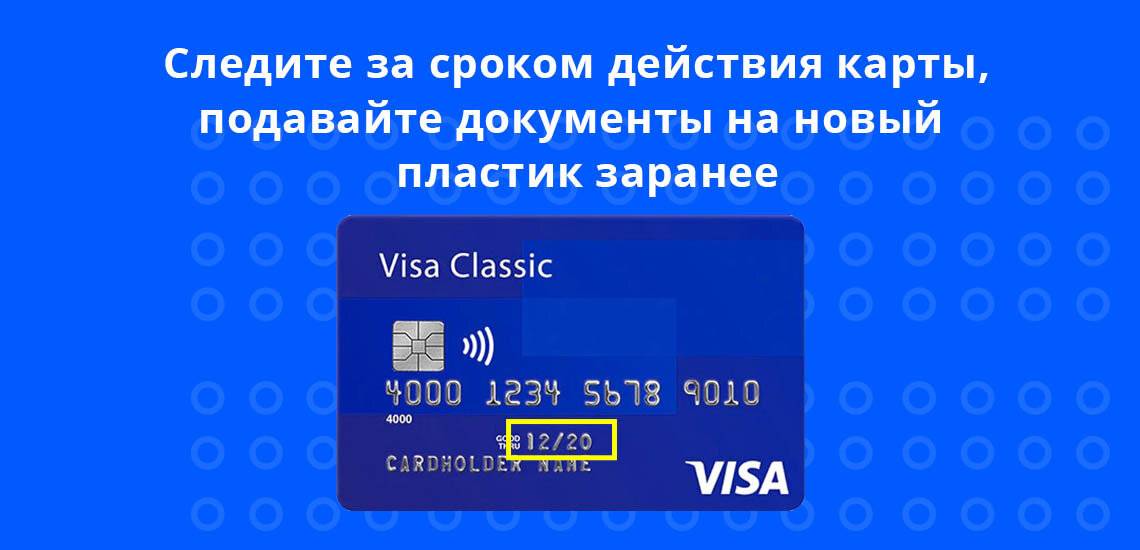

- Срок действия (он же мм / гг или mm / yy) – над именем держателя продукта.

- С обратной стороны — трехзначный код безопасности и (не всегда) подпись.

Зачем нужен срок действия карты

Что это такое, если говорить простыми словами? Под данными цифрами скрывается дата окончания обслуживания кредитного или дебетового банковского продукта. Первые две цифры — это месяц, вторые — год.

Например, если на карте указано 10 / 20, то это означает, что она прекратит свое действие в октябре 2020 года и будет автоматически заблокирована банком по истечении месяца.

Срок обслуживания на карточке указывается не просто так. Он необходим в качестве дополнительного напоминания для клиента.

В результате случаи, когда человек опомнился слишком поздно, и его карточка уже оказалась заблокирована, становятся не курьезным исключением, а практически нормой жизни.

Что делать, если срок карты заканчивается

Мы выяснили, где находится mm и yy на банковской карте, определили цель нанесения этих обозначений на лицевую сторону пластика. Осталось понять, что делать с данной информацией.

Все очень просто: если вы замечаете, что срок действия постепенно приближается к концу, то необходимо подготовить некоторые документы и ждать смс-рассылки от обслуживающего банка с предложением прийти и заменить старую карточку на новую. Процедура эта абсолютно бесплатна.

Порядок замены карты

Дождитесь от финансового учреждения сообщения о том, что новая карточка готова и находится в офисе, расположенном по такому-то адресу (обычно это то отделение, в котором вы оформляли продукт). Возьмите паспорт и направляйтесь в банк.

После пятиминутной беседы с оператором новая карточка будет выдана, а старая — изъята.

Все средства, которые оставались на старом пластике, автоматически переходят на новый. Снимать деньги заранее не надо.

Не забывайте, что затягивать с визитом в банк не следует, поскольку в ваших же интересах получить новый продукт как можно быстрее, а не дожидаться момента блокировки и связанных с ним неудобств.

Думаем, что после прочтения нашей статьи, новичкам стало намного понятнее, что такое мм / гг на банковской карте Сбербанк, ВТБ, Газпромбанк, Альфабанк, Тинькофф, РСХБ и т. д.

Постарайтесь не упускать из виду информацию о сроке действия банковского продукта. Периодически проверяйте, не пора ли обратиться в финансовую организацию за заменой.

Дополнительная безопасность

Главное правило сохранности средств на карточке — не допускать, чтобы информация о кодах безопасности попала в чужие руки. Но CVV2 не является единственным средством обеспечения сохранности денежных средств. CVV2 запрашивается только в случаях покупок в интернете. В то же время, при оплате покупки может запрашиваться и имя владельца. Кроме того, появились дополнительные меры защиты. Например, авторизация через СМС при совершении покупок. То есть при оплате сперва запрашивается номер карты, CVV2, фамилия пользователя, а затем идёт перенаправление на страницу, где необходимо ввести пароль, который приходит в виде текстового СМС-сообщения.

Это интересно: Как активировать карту Юникредит банка: разбираем досконально

Что делать, если кода безопасности на карте нет?

Узнав, как определить CVV-код, необходимо ознакомиться с некоторыми рекомендациями по использованию подобной защитной комбинации цифр.

Не следует указывать CVV, совершая покупки и платежи на сомнительных сайтах в интернете. Это зачастую приводит к краже информационных данных и потере финансовых средств. Необходимо помнить, что процесс осуществления того или иного платежа должен происходить в защищенной отдельной директории.

При расчете в магазинах или во время работы с карточкой у терминала рекомендуется не показывать никому защитную цифровую комбинацию. Мошенники часто специально отслеживают платежеспособных владельцев пластиковых банковских карт.

Секретный код проверки подлинности предусмотрен не на всех банковских картах. Например, его нет на расчетных (дебетовых) карточках начального уровня: MasterCard Cirrus Maestro, VISA Electron, MasterCard Electronic. Это обусловлено тем, что такие финансовые инструменты не предназначены для расчетов и платежей в интернете, а применяются исключительно для снятия наличных денежных средств в банкоматах или в целях оплаты услуг и товаров в торговых точках.

В большинстве случаев в интернете принимают золотые, классические, платиновые карты: MasterCard (Standard, Gold) и Visa (Gold, Classic, Platinum).

Простыми словами CVV или CVC коды – это специальные номера, состоящие из трех (иногда 4) цифр, которые обеспечивают дополнительную безопасность при покупках через интернет. Целью CVV/ CVC номера является предоставление дополнительного уровня защиты для владельца карты, что затрудняет использование карты неавторизованными лицами.

Конечно же, это не является абсолютной гарантией безопасности, но не имея физической карты или фото ее задней стороны, мошеннику гораздо труднее перевести деньги через интернет. Более того, сейчас практически все транзакции сопровождаются введением специального кода подтверждения, который приходит на телефон в SMS от банка.

В зависимости от типа карты, коды безопасности печатаются на ее обратной или лицевой стороне. В случае же использования виртуальных карт, CVV или CVC код карты может быть прислан в виде СМС. Некоторые карты поддерживают динамические коды, но это уже скорее исключение из правил. О том, где конкретно находятся коды CVV2, CVC2 и CID на картах Visa, MC и AmEx, смотрите ниже.

Карты AmEx

На картах American Express CID код публикуется в разных местах на лицевой стороне

Обратите внимание, что код безопасности АмЕксов в отличие от предыдущих соратников, где в код входит три цифры, имеет 4 цифры

CID на карте AmEx

Подобные формы за небольшими изменениями присутствуют во всех современных интернет магазинах. По завершению ввода ваша транзакция будет сразу же подтверждена, или же магазин вас перебросит на форму банка по подтверждению платежа через 3D Secure. В любом случае при правильном вводе данных все закончится успешным проведением оплаты.

В отличие от ПИН-кода, который поставляется в конверте и известен только вам, код CVV2 и CVC2 печатается на карте открыто и может быть подсмотрен или зафиксирован камерой любым другим человеком. А при его наличии у мошенника появляется возможность снять деньги с карты без вашего присутствия. Из наших рекомендаций:

Код CVV2 и CVC2 – простые 3 цифры на карте, которые могут поставить всю безопасность ваших денег на нет. Относитесь к ним с полной серьезностью и не допускайте промахов. Но в то же время — это ваш надежный друг, который позволит быстро совершить платежи, не выходя из дома.

CVC/CVV («Card Validation Code»/»Card Verification Value») — это специальный проверочный номер подлинности банковской карты при оплате онлайн через интернет

Посмотреть CVC/CVV можно на обратной стороне банковской карты. Редко, но бывает, что он указывается спереди. В Российских банках таких карт не выпускают, поэтому всегда ищите код на оборотной стороне.

Главной задачей этого кода является дополнительная проверка подлинности карты.

Чаще всего с понятием CVV/CVC мы сталкиваемся при оплате в интернете. В платеже требуется указать:

- Номер карты

- Фамилию и имя держателя

- Дату окончания

- CVV2/CVC2

- Код отправленный по СМС

Примечание

Правильнее писать CVC2/CVV2, поскольку именно эти коды доступны нам для ввода. Номера CVV/CVC являются невидимыми и прошитыми в магнитную ленту.

Разные сайты называют коды CVC/CVV по разному:

- Код проверки подлинности

- Защитный код

- Личный код безопасности

О других нюансах кода

Код обладает специальной функцией «стирания сведений о себе», то есть после успешной покупки код моментально забывается и при повторном использовании карточки потребуется в очередной раз вводить данный номер. Забывать данные цифры необходимо из соображений безопасности, чтобы злоумышленники, завладев компьютером жертвы, не смогли в автоматическом режиме производить платежи.

Несмотря на наличие данной функции, большинство банков оставляют требование о подтверждении операции через СМС сообщения, отправленного на телефон владельца. Так что, даже завладев карточкой, мошенники не оплатят покупку, не имея доступа к телефону, к которому привязан пластик.

Вот такая тройная система защиты.