Аккредитив или ячейка? что выбрать при покупке недвижимости

Содержание:

- Процедура оформления

- Способ №1: Оплата по договору купли-продажи после регистрации права собственности в Росреестре

- Аккредитив от Сбербанка – что это такое

- Преимущества аккредитивной формы расчетов

- Возможные риски

- Аккредитив

- Сфера применения аккредитивов

- Для каких сделок подойдет аккредитив

- Особенности применения в России

- Как работает аккредитив

- Виды аккредитивов

- Открытие аккредитива

Процедура оформления

На практике покупка недвижимости в ипотеку через аккредитив сравнительно проста и полностью прозрачна.

- Продавец и покупатель согласовывают детали сделки, а также условия аккредитива. При необходимости к обсуждению можно привлечь квалифицированного специалиста, который подробно пояснит терминологию, организацию проведения взаиморасчетов, а также подтвердит правильность составления договора обеим сторонам.

- Выбор банка-эмитента.

- Подписание договора на аккредитив, подача документов – удостоверения личности, договора купли-продажи.

- Оформление бумаг для открытия сберегательного счета.

- Внесение средств на счет покупателем в полной мере или частично в рамках договоренности с банком-эмитентом.

В качестве банка-эмитента и банка-исполнителя стороны сделки могут выбрать любое учреждение, ведущее деятельность на территории России. Среди населения наиболее популярны ВТБ, Россельхозбанк, Сбербанк. Но так как купля-продажа осуществляется в ипотеку, можно обратиться в банк-кредитор. Нередко услугу безопасных расчетов предлагают оформить еще на этапе рассмотрения заявки на ипотеку.

Срок аккредитива ограничен, но устанавливается по соглашению продавца и покупателя. В большинстве случаев он варьируется от 30 до 90 дней, но при необходимости может быть продлен. За пролонгацию может взиматься дополнительная плата по действующим тарифам банка.

Услуга безопасных расчетов платная, стоит она 0,2–0,3 % от суммы, но в пределах 1500–4000 рублей, в каждом конкретном банке утверждены собственные тарифы. По умолчанию оплачивает комиссию сторона, заключившая договор. На практике в договоре можно прописать любые условия, удобные для всех участников сделки.

Способ №1: Оплата по договору купли-продажи после регистрации права собственности в Росреестре

До подписания договора, если нет уверенности в продавце, отдавать деньги не стоит. Почему? Да потому что продавец может:

- Потеряться с вашими деньгами и не дойти в офис МФЦ (Росреестр) для регистрации перехода права собственности,

- Заблокировать сделку сразу после подачи документов в МФЦ,

- После подачи документов может выяснится, что наложен запрет на регистрационные действия с недвижимостью или арест, или другие ограничения прав и обременения. Чтобы проверить наличие ограничений (обременений) – нужно заказать выписку из ЕГРН.

Исходя их вышесказанного, лучше произвести расчет с продавцом квартиры, земельного участка или любой другой недвижимости после регистрации перехода права собственности.

Как происходит расчет с продавцом после регистрации права собственности

- Условия о расчете нужно четко прописать в договоре. Чтобы все было максимально понятно.

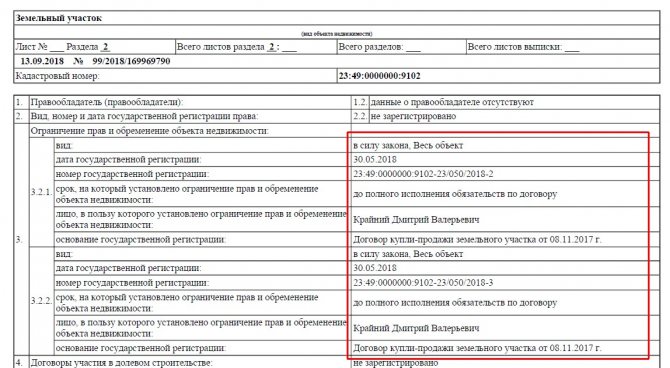

- После сдачи документов на государственную регистрацию право собственности будет зарегистрировано за покупателем, но с обременением в виде залога в пользу продавца (на основании п. 5 ст. 488 ГК РФ). Это обременение будет отражено в выписке из ЕГРН. Покупатель ничего не сможет сделать пока полностью не рассчитается.

Вот так выглядит обременение в виде залога в выписке из ЕГРН:

- Далее необходимо снять обременение, когда расчет произведен полностью. Для этого необходимо еще раз обратиться в регистрационную службу с заявлением о снятии обременения и доказательствами полного расчета (например, расписка).

Единственный минус расчета после регистрации недвижимости – это двойное посещение регистрационного органа.

Чтобы 2 раза не посещать Росреестр можно прописать в договоре особое условие.

Например, «Расчёт сторонами осуществляется в течение пяти рабочих дней с момента государственной регистрации перехода права собственности на отчуждаемое имущество к покупателю. При этом по соглашению сторон с момента такой регистрации и до полного завершения расчёта квартира не признается находящейся в залоге у продавца. Государственная регистрация залога в силу закона не производится.»

Аккредитив от Сбербанка – что это такое

Аккредитив – это услуга, предоставляющая весь процесс купли-продажи под контроль Сбербанка. Она обеспечивает безопасное и надежное выполнение всех пунктов сделки.

Случаи, при которых аккредитив наиболее выгоден:

- cделки с недвижимостью – покупка, продажа, а также ипотечное кредитование;

- сделки cобменом недвижимого имущества;

- сделки, связанные с покупкой или продажей драгоценностей, транспорта, ценных бумаг, бизнеса и т.д.;

- оплата дорогостоящих услуг.

Принцип работы сторон, заключающих договор на аккредитив в Сбербанке:

- Специалист составляет договор, в котором проговариваются все условия его выполнения, права сторон, предмет договора, а также его стоимость.

- Договор подписывают продавец и покупатель в письменной форме, также это могут сделать их официальные представители.

- Покупатель производит оплату товара на созданный аккредитивный счет в Сбербанке в размере той суммы, которая прописана в договоре.

- Продавец совершает прописанные в договоре обязательства перед покупателем, после чего Сбербанк передает деньги продавцу.

Данная услуга, чаще всего, пользуется спросом у физических и юридических лиц, которым необходимо провести сделку с недвижимостью. В подобных сделках говорится о значительной сумме выплаты, поэтому для надежности и уверенности друг в друге, обе стороны сделки пользуются услугой аккредитива.

Если одна их сторон не выполняет свои обязательства, согласно подписанному договору, Сбербанк возвращает перечисленные ранее денежные средства своему правообладателю. Если все пункты договора соблюдены, покупатель получает товар в обговоренном виде, то Сбербанк перечисляет денежные средства на банковский счет продавца.

Преимущества аккредитивной формы расчетов

- безналичная форма расчетов, позволяющая покупателю и продавцу определить условия расчетов по аккредитиву в соответствии со своими пожеланиями, т. е. составить свой перечень документов, подтверждающих выполнение обязательств продавцом.

- существенное снижение рисков для обеих сторон по сделке.

- соблюдение условий договора контролируется третьими лицами — банками.

- при расчетах с использованием аккредитивов банк переводит денежные средства в пользу продавца только по представлении документов, правильно оформленных и полностью отвечающих требованиям аккредитива (согласно законодательству, банки несут ответственность за соблюдение всех условий договора купли-продажи, указанных в условиях аккредитива).

- возможность изменения условий сделки, при этом изменение условий или отказ от сделки может быть только обоюдный, с согласия и покупателя и продавца.

- надежность расчетов по сделке вне зависимости от финансового состояния покупателя на дату расчетов: денежные средства заемщика (покупателя) депонируются на специальном счете банка для последующего перевода продавцу только при соблюдении всех условий аккредитива. После открытия аккредитива покупатель не имеет доступа к этим деньгам.

- продавец получает деньги только после перехода прав собственности на недвижимость в собственность покупателя.

- отсутствие необходимости иметь на руках большие суммы наличных денег и беспокоиться за их транспортировку и сохранность на время сделки.

- если сделка по каким-то причинам не состоялась, денежные средства будут в полном объеме возвращены покупателю.

- аккредитив может быть открыт на любой срок, который может быть пролонгирован/продлен.

- если срок действия аккредитива истек, а право собственности на объект недвижимости не перешло к заемщику, то денежные средства возвращаются на счет покупателя автоматически.

Применительно к сделке купли-продажи квартиры схема расчетов выглядит следующим образом:

- Покупатель и продавец заключают между собой договор о том, что рассчитываться по сделке они будут посредством аккредитива (необходимо предварительно согласовать с банком, открывающим аккредитив, условия расчетов указанные в договоре купли продажи).

- Покупатель обращается в кредитную организацию с заявлением на оформление аккредитива (наличие текущего счета в банке, открывающим аккредитив, обязательно).

- Банк открывает аккредитив и передает оригинал аккредитива продавцу напрямую или через банк-продавца.

- При получении зарегистрированного в Управлении Федеральной службы государственной регистрации, кадастра и картографии договора купли-продажи Продавец передает его в банк вместе с другими необходимыми по договору и аккредитиву документами. Если в их достоверности, правильности и законности оформления не возникает сомнений, то банк оплачивает документы, путем перевода денежных средств на счет продавца.

Внимание: схема расчета значительно упрощается, если текущие счета покупателя и продавца открыты в одном банке и расчеты по аккредитиву проводит один банк. Подобная схема расчетов уместна не только при сделках с недвижимостью

Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом

Подобная схема расчетов уместна не только при сделках с недвижимостью. Она возможна при любых операциях, связанных с приобретением товаров или оказанием различных услуг, при условии, что они не связаны с предпринимательской деятельностью частного лица. Подобным образом можно расплатиться за автомобиль, получить дорогостоящие медицинские услуги и т.д. Главное здесь — согласие обеих сторон на проведение расчетов подобным образом.

Преимущество открытия документарных аккредитивов в Банке МФК:

- Индивидуальный подход к каждому клиенту, ориентированность на его потребности, возможность учёта особенностей сделки и пожеланий бенефициара;

- Финансирование сделок за счет собственных средств;

- Помощь в оформлении документов по аккредитиву;

- Рекомендации по минимизации рисков клиентов с целью защиты их интересов;

- Консультации и разъяснения по оформлению платежных условий договора купли-продажи и особенностей внутрироссийского права при расчетах аккредитивами.

Высокая квалификация и длительный опыт работы сотрудников Банка МФК в сфере документарных операций и торгового финансирования гарантируют качественное и оперативное обслуживание клиентов Банка в сфере документарных операций.

Возможные риски

У любой сделки с участием больших денежных средств есть подводные камни. В данном случае они не столь весомы, как при расплате наличными, но всё-таки не обошлось без минусов:

- услуга стоит недёшево;

- условия заключения сделки не обладают гибкостью, придётся переплачивать, если не удастся уложиться в срок, определённый контрактом;

- не предусмотрен досрочный вывод суммы со счёта;

- использование аккредитивного счёта с последующей передачей средств продавцу недвижимости — процедура длительная, связанная с потерей денег и времени;

- банк не скрывает от ФНС особенности сделки, что может привести к проблемам с налоговыми органами.

Как видно из сказанного, нет опасности стать жертвой мошенников, риски для покупателя и продавца минимальны. Но за такую возможность приходится платить дополнительным временем и деньгами.

Аккредитив

Открытие аккредитива отличается от аренды ячейки тем, что расчет проводится безналичным способом. Покупатель открывает счет и перечисляет на него необходимую для покупки сумму. В свою очередь банковская организация берёт на себя обязательства передать деньги продавцу после регистрации сделки в Росреестре. При этом банк гарантирует сохранность денег и несет ответственность перед участниками сделки в случае необоснованной выдачи денежных средств. Этот способ расчёта потребует расходов на банковские комиссии, однако ради своей безопасности можно пойти на дополнительные затраты.

Сфера применения аккредитивов

Экспортно-импортные операции

При заключении международных торговых сделок аккредитив служит для защиты расчетов между сторонами, а также как источник финансирования контрактов. Области применения:

- экспорт/импорт любых товаров, услуг, работ и объектов интеллектуальной собственности;

- продажа/покупка акций или доли в компании.

Торговые операции внутри страны

Аккредитивы пользуются популярностью и при расчетах между компаниями на территории РФ. Статистика Банка России показывает стабильный рост сделок по количеству и сумме:

| Год | Количество платежей, тыс. единиц | Объем платежей, млрд руб |

| 2010 | 45,7 | 112,1 |

| 2011 | 47,6 | 163,7 |

| 2012 | 71,8 | 252,7 |

| 2013 | 96,2 | 355,9 |

| 2014 | 120,4 | 494,4 |

| 2015 | 118,5 | 440,0 |

| 2016 | 199,4 | 775,3 |

| 2017 | 269,6 | 1081,2 |

| 2018 | 435,2 | 1906,4 |

Области применения внутрироссийских аккредитивов:

- покупка/продажа объектов недвижимости, любых товаров, услуг, работ и объектов интеллектуальной собственности;

- продажа/покупка акций или доли в компании.

Крупные сделки между физическими лицами

Законодательство позволяет использование аккредитивной формы расчетов при заключении сделок между физическими лицами для приобретения квартир, дач, автомобилей, предметов искусства и другого дорогостоящего имущества. Но чаще встречается при сделках с недвижимостью, потому что в остальных случаях, как правило, передачу имущества можно провести одновременно с оплатой – покупатель сразу проверяет товар и принимает решение платить за него или нет.

Для оформления аккредитива при покупке недвижимости покупатель после заключения договора купли-продажи открывает в банке счет и вносит на него деньги. Затем пишет заявление на открытие аккредитива в пользу продавца. Продавец, в свою очередь, регистрирует в Росреестре переход права собственности и предоставляет оригиналы подтверждающих документов в банк. Если все в порядке, то банк выплачивает продавцу всю внесенную покупателем сумму.

Пример

Житель Москвы решил продать свою дачу в Подмосковье. На предложение откликнулся покупатель из Ярославля. При личной встрече в московском агентстве недвижимости они договорились о цене и заключили договор купли-продажи. Как правило, деньги при покупке недвижимости передаются из рук в руки или через банковскую ячейку, но покупатель не захотел рисковать и везти крупную сумму наличными в другой город. По совету риэлтора стороны прописали в договоре аккредитивную форму расчетов. Покупатель вернулся в Ярославль и открыл в Сбербанке аккредитив на имя продавца. Затем продавец переоформил права собственности и обратился в ближайшее к его дому отделение Сбербанка. В течение часа банковский сотрудник проверил наличие на оригинале договора купли-продажи отметки о регистрации в Росреестре и оформил выдачу денег – сделка состоялась.

Плюсы аккредитива при продаже квартиры для физических лиц: безопасные расчеты без использования наличных денег, проверка банковскими специалистами документов, подтверждающих переход права собственности на жилье с продавца на покупателя (а именно регистрацию сделки в Росреестре), возможность для продавца забрать деньги без личного присутствия покупателя.

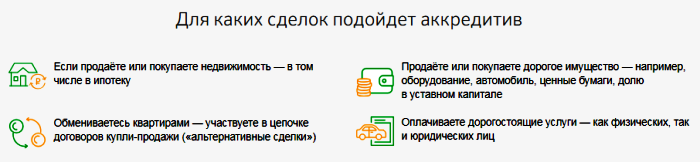

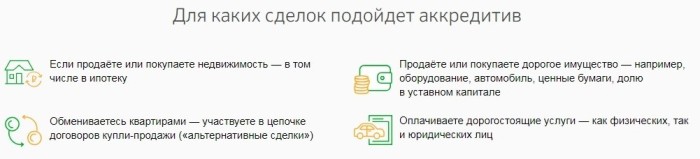

Для каких сделок подойдет аккредитив

Данная банковская услуга при покупке недвижимости используется преимущественно в сделках между физическими лицами. Когда проходят сделки между юридическими лицами, то аккредитив способствует получению финансирования на разные проекты на специальных условиях для минимизации возможных рисков в случае отсутствия своевременных платежей, поставок и других форс-мажоров.

Банк выступает в роли гаранта посредством предоставления аккредитива, но данная услуга платная. По этой причине она целесообразна только в том случае, если сделка предусматривает крупные суммы. Задействуют Аккредитив в Сбербанке при покупке недвижимости (включая сделки с привлечением ипотеки), а еще и в других случаях:

- Если покупается или продается другое ценное имущество — акции, дорогое оборудование, автомобиль, доля в уставном капитале и т. д.

- Если требуется оплатить дорогостоящие услуги (например, нотариуса).

- При «альтернативных» сделках — в таких случаях одно частное лицо является как покупателем, так и продавцом одновременно, поскольку сразу после реализации жилья оно приобретает другое. Риски в данном случае высокие, и многие желают подстраховать сделку.

Вид исполнения обязательства может быть разным в зависимости от способа списания денег при продаже или покупке жилья, безотзывной аккредитив при продаже квартиры отличается от отзывного, и нужно уметь правильно выбрать тот или иной вариант:

- Отзывной — согласно данному аккредитиву, свои средства можно вернуть при возникших в ходе сделки проблемах при согласии банка. Данная форма расчета подойдет при сделках, связанных с дополнительными проверками, в частности при покупке машин и другого дорогостоящего имущества.

- Безотзывной — данный аккредитив позволяет вернуть средства двум участникам сделки, он подходит в тех случаях, когда и покупатель, и продавец подвержены одинаковым рискам.

- Покрытый — полная сумма сделки на счете замораживается на нужное время, затем ее перечисляют продавцу в течение срока, предусмотренного договором.

- Непокрытый — покупатель на расчетный счет кладет полную стоимость покупки. Но затем средства списываются со счета постепенно частями. Этот способ подойдет при оказании регулярных услуг, поставках тех или иных товаров.

Это не единственные виды аккредитивов, но если говорить непосредственно о сделках в Сбербанке, то они используются чаще всего.

На территории РФ (Сбербанк России) услуга безопасной сделки больше всего пользуется спросом при операциях с недвижимостью, которые часто связаны с большими рисками. Алгоритм действий такой:

- Средства перечисляются только в безналичной форме. У покупателя не будет необходимости получать деньги на руки, считать их, переживать о перевозке средств (если продажа осуществляется в другом регионе) и подлинности купюр.

- Все участники сделки в одинаковой мере защищены от возможного мошенничества и другого обмена. Каждый участник получает свою выгоду от сделки только когда, когда выполняет обязательства, предусмотренные договором.

- Если вследствие форс-мажоров сделка не состоится, то покупатель свои средства не потеряет.

- Когда осуществляется регистрация прав собственности на объект недвижимости и проводится их передача, продавец в полной мере получает свои средства от банка..

- Если в предусмотренные сроки регистрация не осуществляется, банк возвращает деньги покупателю.

Банк на данную процедуру не тратит крупные ресурсы, поэтому тарифы не слишком высокие. Но благодаря данной услуге продавец и покупатель ускоряют процесс сделки и свои затраты на возможные издержки.

Особенности применения в России

Есть некоторые ограничения в задействовании аккредитива при покупке российской недвижимости. Принцип гарантии не работает в отношении сделки, где владельцев, продающих жилье, несколько.

Несмотря на высокий уровень безопасности, если переоформление недвижимости сорвано, покупатель сможет вернуть деньги исключительно в судебном порядке. Дорогостоящая услуга гарантирует лишь запрет доступа продавца к средствам на счете, усложняя процедуру завершения сделки. Это вынуждает многих идти на риск, особенно, если средства нужны срочно.

Доля случаев покупки квартиры без гарантий со стороны банка гораздо выше, ведь продавцу приходится ожидать получения покупателем новой выписки, подтверждающей возникшую запись о переходе собственности в руки другого владельца. С другой стороны, аккредитив при ипотечном кредитовании происходит так же часто, как и ситуаций оформления жилищного займа в банке.

В чем плюсы аккредитива

Помимо гарантированного соблюдения условий договора, есть и другие положительные стороны:

- Сделка считается исполненной, когда покупатель становится собственником и в отделении Росреестра выдается справка.

- Новый собственник избавлен от волнений по поводу возможного отказа прежнего хозяина на этапе подписания соглашения.

- Средства возвращаются также при истечении срока, отведенного для перерегистрации собственности.

- Отсутствуют риски по покупке объектов, находящихся под обременением или с ограничением права распоряжения. Тщательную проверку выполнит банк, открывший аккредитивный счет.

- Не нужно беспокоиться по поводу сохранности и подлинности купюр, так как процедура расчета с продавцом происходит безналичным способом.

Минусов аккредитива достаточно. Подготовка к аккредитиву лишь усложняет документооборот и добавляет время для проведения сделки. Безналичные расчеты с гарантией банка по расходам для клиентов сопоставимы с услугой банковской ячейки, однако некоторые финансовые структуры назначают чрезмерные тарифы, что отпугивает потенциальных клиентов.

Не все банки оказывают услуги по аккредитиву. Из числа наиболее известных структур подобные сделки оформляют в Сбербанке, Альфабанке, в ВТБ. Если оформляется аккредитив Сбербанка для физических лиц, тарифы следует уточнять на предварительной консультации. Так как каждая финансовая организация устанавливает свои правила предоставления услуги и стоимость, рекомендуется изучить предложения нескольких банков, прежде чем обращаться в одно из учреждений.

В процессе подготовки и переоформления собственности привлекают к работе юристов и нотариусов, гарантирующих юридическую чистоту и правильность составления документов, однако ручаться за безопасные расчеты с продавцом ни тот, ни другой не будет. Уберечь от риска принятия фальшивых купюр и кражи крупных сумм позволит применение услуги банка, гарантирующей благополучную передачу безналичного расчета.

Рекомендуем дополнительно посмотреть видео на тему: плюсы аккредитива при сделках.

https://youtube.com/watch?v=YQ5vGlAzRQ8%3F

2021 zakon-dostupno.ru

Как работает аккредитив

Например, одна компания продает другой здание. Стороны заключают договор, в котором указывают, что производят расчеты по аккредитиву.

Схема будет такой:

- Банк открывает счет на имя продавца.

- Покупатель перечисляет на счет деньги, но продавец их пока не получает. Он просто знает, что деньги уже в банке и под защитой.

- Продавец переоформляет недвижимость на покупателя.

- Продавец представляет банку доказательство, что он переоформил здание на покупателя, например выписку из ЕГРН.

- Банк разрешает продавцу забрать деньги.

Таким образом, банк в этом случае выступает гарантом надежности сделки: плательщик уверен, что получит товар, а продавец — деньги.

Законодательное регулирование. На территории России расчеты по аккредитиву регулируются параграфом 3 главы 46 Гражданского кодекса РФ и нормативами Центробанка. Международные аккредитивы выпускают в соответствии с общими правилами, которые приняла Международная торговая палата.

Отличия от банковской ячейки и счета эскроу. Банковская ячейка используется для расчетов наличными, а аккредитив — это безналичный платеж. Как и в случае с аккредитивом, в условиях договора аренды ячейки плательщик может прописать, что бенефициар получает доступ к сейфу, только если предъявит определенный документ. Например, выписку из ЕГРН, если речь идет о купле-продаже недвижимости.

В отличие от аккредитива, банк не несет ответственности за сами деньги в ячейке — только за ограничение доступа к ней. Поэтому если продавец вскроет ячейку, а внутри ничего не окажется, кражу доказать не получится.

На счете эскроу, как и на аккредитиве, деньги блокируются, пока продавец не представит покупателю подтверждающие сделку документы. Например, если речь идет о недвижимости, это может быть та же выписка из ЕГРН. Но у аккредитива, в отличие от счета эскроу, возможности шире. Например, в сделках с аккредитивами можно применять векселя. Вексель — ценная бумага, которая подтверждает обязанность должника выплатить ее владельцу указанную в документе сумму через определенный срок.

Получить деньги от банка по аккредитиву может не только сам продавец, но и указанное им третье лицо. В случае со счетом эскроу деньги переведут только бенефициару, указанному в договоре.

Аккредитив бывает отзывным: плательщик может в любой момент отменить его, не уведомляя об этом бенефициара. С эскроу так не получится.

В случае с аккредитивом банк лишь посредник — третье лицо, которое переводит деньги, если продавец представил все нужные документы. При расчетах по эскроу банк принимает непосредственное участие в сделке: он обязан проверить, действительно ли выполнены все условия.

Виды аккредитивов

Сегодня кредитно-финансовые организации реализуют сразу несколько типов аккредитивов. Тип аккредитива выбирается Продавцом и Покупателем заранее. Он должен быть зафиксирован как в основном договоре купли-продажи квартиры, так и в заявлении Покупателя о намерении открыть аккредитивный счет.

Безотзывной и отзывной аккредитив при покупке квартире

Большинство банков работают только с безотзывными аккредитивами. Такие аккредитивные счета нельзя просто взять и закрыть в одностороннем порядке, – такое право не предоставляется ни Продавцу, ни Покупателю. Принять решение о закрытии безотзывного аккредитивного счета должны оба участника вместе. Для этого в офисе банка составляется Заявление на отказ от использования аккредитива.

Отзывной аккредитив может быть аннулирован (закрыт) Покупателем в любой момент времени без согласия Продавца. Такие сделки не дают Продавцам практически никаких гарантий, и, следовательно, мало кого привлекают. Вот почему отзывные счета практически не встречаются в юридической практике, а банки редко ведут по ним работу.

Покрытый и непокрытый аккредитив при покупке квартиры

Понятия «покрытого» и «непокрытого» аккредитива неразрывно связаны с понятиями «банк-эмитент» и «исполняющий банк». Банк-эмитент – это учреждение, которое отвечает за открытие аккредитива по просьбе Покупателя (Плательщика, Приказодателя). Исполняющий банк – это учреждение, которое отвечает за проверку документации и перечисление денежных средств Продавцу (Получателю).

В России одно и то же учреждение может быть одновременно и банком-эмитентом, и исполняющим банком. Это происходит, если банк-эмитент решает самостоятельно исполнить расчет по аккредитиву и не передавать свои полномочия исполняющему банку.

Покрытый (депонированный) аккредитив предполагает, что банк-эмитент принимает деньги от Покупателя и переводит их исполняющему банку на время проведения сделки. Как только условия по договору купли-продажи оказываются выполнены, исполняющий банк переводит всю сумму на счет Продавца. Преимущество покрытого аккредитива заключается в том, что деньги заранее обособлены, выделены и уже переведены той организации, которая будет осуществлять их непосредственную передачу Получателю. Именно безотзывной покрытый аккредитив чаще всего используется при покупке квартиры.

Непокрытый (гарантированный) аккредитив предполагает, что банк-эмитент не будет заранее переводить деньги в распоряжение исполняющего банка. Однако за исполняющим банком сохраняется право самостоятельно списывать всю сумму со счета банка-эмитента, если возникает такая необходимость.

Прочие виды аккредитивов

Другие аккредитивы встречаются в юридической практике намного реже, однако о них также следует знать.

Речь идет про:

- Аккредитив с красной оговоркой. Предполагает, что Продавец сможет получить часть денежных средств еще до того момента, как предоставит необходимую для этого документацию. Зачисление денег производит исполняющий банк по просьбе банка-эмитента. Ключевые условия такого «авансового» перевода (размер суммы, дата перечисления и пр.) должны содержаться и в основном договоре купли-продажи квартиры и в заявлении о намерении открыть аккредитивный счет.

- Кумулятивный аккредитив. Если после проведения купли-продажи на аккредитивном счете останутся неизрасходованные средства, то Покупатель (Приказодатель) сможет перенаправить их на другой аккредитивный счет. В случае с некумулятивным аккредитивом сделать так будет нельзя. Аккредитивный счет закроется, а банк-эмитент должен будет просто возвратить средства на счет Покупателя.

Открытие аккредитива

Для открытия аккредитива необходимо предоставить в банк:

- заявление, где указано желание об открытии аккредитива, которое заполняется по конкретному образцу. Нежелание клиента заполнять необходимые реквизиты в большинстве случаев становится весомой причиной для отказа банковской организации в открытии аккредитива;

- клиенту необходимо быть осведомленным в наименовании страны назначения, а также в наименовании банковской организации, где обслуживается продавец;

- покупатель должен документально подтвердить собственную способность оплачивать товар, или же банковская организация попросту не согласится на сотрудничество;

- договор, где указано, что кредитная организация начинает рассматривать документы и все предоставленные услуги клиенту были предоставлены в полном объеме.

Резервный аккредитив, также как и любая другая форма аккредитива, имеет несколько отличительных черт:

- обязательство банковской организации на осуществления платежной операции при неспособности покупателя;

- гарант перевода денежных средств поставщику в установленной величине, прописанной в договоре;

- способность покрыть весь период действия договоренности при помощи единственного документа;

- в данном аккредитиве указывается способность его реализации для разного вида расчетов;

- открывается исключительно при помощи поданного заявления;

- подчиняется законодательным актам международного класса UCP.

Стоит отметить, что резервный аккредитив и гарантия банка очень схожи в применении и в использовании. Но существует несколько позиций, где они отличаются:

- резервный аккредитив Соединенных Штатах Америки применяется, когда заказчик не выполняет свои обязательства, которые прописываются в договоренности, а простой аккредитив характеризуется платежом лишь при доскональной проверке всей документации по отгрузке и поставке товара;

- аккредитив – это дополнительная защита договоренности, по которой дается гарант, что платеж по товару будет получен поставщиком, а покупатель сможет получить собственные деньги при нарушении договоренности. Резервный аккредитив представляет собой самую распространенную и универсальную форму в процессе реализации, в отличие от обычного аккредитива;

- время реализации резервного аккредитива никак не регламентируется и не контролируется национальными законами – этот факт предоставляет больший процент надежности в работе на международной арене.

Процесс реализации резервного аккредитива всегда прописывается в договоре. Занимается оформлением банковская организация покупателя в пользу банковской организации продавца. В случае, если участники договоренности вовремя выполнили все указанные условия, тогда необходимость в использовании и применении резервного аккредитива аннулируется. Но, если за какой-либо из сторон было замечено нарушение, то начинает действовать аккредитив, который направлен на решение острых вопросов, касающихся оплаты товара.

В случае, когда покупатель не смог заплатить за свой товар, то продавец должен принести в банковскую организацию заявление, где прописано, что необходимые денежные средства на его счет от покупателя не поступали. Помимо этого, он должен принести в банк документ и его копию, где указано, что заказанный покупателем товар прибыл в страну назначения в указанном количестве и соответствующего качества.

Банковская организация переводит денежные средства на счет продавца без информирования покупателя. После этого банковской организации возмещается исполненный платеж. Таким образом, реализуется безусловный платеж. В большинстве случаев данный документ применяется в заграничных поставках, который также используется в любых иных договоренностях по купле или продаже товара или услуги.