Брачный договор на ипотечную квартиру

Содержание:

- Когда он требуется

- К кому обратиться для составления брачного договора.

- Особенности

- Особенности брачного контракта при ипотеке до брака

- Как составить и оформить?

- Оформление при покупке ипотечной квартиры и другой недвижимости

- Недвижимость, приобретенная до брака

- Обстоятельства оформления и правовые особенности договора

- Образец брачного договора для ипотеки в Сбербанке

- Существующие условия

- Для чего нужен брачный договор

- Особенность погашения ипотеки при разводе

- Обязательства супругов по заключенному договору

Когда он требуется

Брачный контракт составляется и заключается при обоюдном согласии жениха и невесты или мужа и жены. Законодательством не предусмотрены случаи, когда его оформление является обязательным.

В некоторых сложных ситуациях договор поможет учесть интересы всех членов семьи и справедливо разделить имущество, грамотно выстроить отношения с банком.

- Ипотека была получена до заключения брака и контракта. Пара должна установить, будут они выплачивать заем вдвоем или кредитополучатель погасит задолженность один. От этого зависит, будет ли второму супругу полагаться часть недвижимости после развода. Без договора суд не может достоверно выяснить, как в семье распределялись затраты на платежи по кредиту, и при разводе второму супругу не гарантируется доля имущества. При принятии судебного решения и расчете размера доли учитываются период совместной выплаты займа, доходы членов семьи, наличие детей и условия опеки.

- Заем одобряется одному человеку. Если граждане состоят в браке и любой из них подает заявку на ипотеку, второй член семьи рассматривается как созаемщик. Избежать этого можно, только составив брачное соглашение.

Возможны 2 ситуации, когда кредит следует запросить на одного.

Во-первых, если жена или муж не согласны платить взносы и не претендуют на жилье. В договоре указывается, что все расходы на приобретение квартиры: первый взнос и платежи по ипотеке — возмещает один человек. Он же является владельцем имущества.

Во-вторых, если у одного из супругов плохая кредитная история. Чтобы избежать отказа в ипотеке, она оформляется на одного члена семьи. При этом в договоре можно предусмотреть, что второй супруг оплачивает первый взнос, страховку или иные расходы и получает долю объекта недвижимости.

Кроме того, на заключении брачного контракта может настаивать банк. По закону такое требование необязательное. Но если в противном случае финансовая организация, предлагающая выгодные ставки кредитования, откажет в займе, то пара вынуждена соблюсти ее условия.

К кому обратиться для составления брачного договора.

Брачный договор является важным документом, к составлению которого стоит подходить разумно. Сложилось мнение, что каждая сторона должна обратиться к разным юристам при составлении брачного договора. Один и тот же юрист не сможет представлять обе стороны из-за конфликта интересов. И такое мнение является чистейшей правдой. Например, муж составляет проект брачного договора у юриста №1, затем супруга с проектом договора, который предложил муж, обращается к юристу №2 для обсуждения, внесения и корректировки условий.

Также вы можете составить брачный договор самостоятельно, если обладаете достаточными знаниями и квалификацией. Людям, которым чужда правовая сфера, я бы не советовала самостоятельно составлять соглашение. Все без исключения клиенты считают, что их дела «типичны» и «не сложны», поэтому достаточно воспользоваться шаблоном. В этом и заключается загвоздка. Даже после удостоверения брачного договора нотариусом, его можно признать недействительным в судебном порядке. И такие случаи довольно часто происходят. Причины, по которым брачный договор может быть признан недействительным, я рассматривала ранее. Самая же основная — если условия договора ставят одного из супругов в крайне неблагоприятное имущественное положение. Брачный договор -это прежде всего финансовое планирование на годы, а может на десятилетия вперед. Стоимость составления брачного договора у юриста ничтожна по сравнению с теми суммами, которые вы сэкономите на разделе имущества в будущем. Это не считая потрепанных нервов и потраченного времени на суды.

И самое главное. Обращайтесь к юристу, который специализируется на семейном праве. Невозможно, чтобы один человек был настоящим профи во всех отраслях права. Аналогия с врачами: кардиолог лечит сердце, эндокринолог — эндокринную систему, офтальмолог — глаза. Если юрист хватается за все дела подряд, вероятнее всего, о брачном договоре его знания поверхностны.

Особенности

Учитывая тот факт, что брачный контракт может быть заключен в любой период взаимоотношений пары, а также при различных обстоятельствах, то, соответственно, каждый случай его составления имеет свои особенности.

Если ипотечный кредит взят до брака

Собственность, которая была приобретена до заключения брака, считается личным имуществом каждого супруга. Оформляя брачные отношения с человеком, во владении которого находится ипотечная недвижимость, следует понимать, что в случае расторжения союза, такая квартира достанется исходному владельцу. Получить имущественные права на указанное жилье можно будет только ввиду личного согласия сторон или в судебном порядке

При рассмотрении споров указанного характера суд берет во внимание размер вкладов, внесенных каждым из супругов

Брачный контракт может содержать в себе отдельные положения относительно погашения долговых обязательств по выплате кредита, возникшего до брака, например:

- Должник обязуется выплачивать ипотечную задолженность из личных средств, а в случае развода квартира переходит в его собственность. Второй супруг подписывается под договором, чем выражает свое согласие с его условиями. Таким образом, даже в случае совместного финансового участия пары в погашении ипотеки, недвижимость достанется заемщику.

- Муж и жена договариваются о совместной выплате кредитной задолженности, а при расторжении брака определяются доли от спорного имущества, отходящие каждому из них.

Если куплена во время брака

Наиболее распространенной практикой является оформления ипотечного кредита во время брачных отношений. При этом в условиях контракта могут быть определены, как порядок раздела кредитной недвижимости, так и способы погашения задолженности.

При подаче заявления на оформление ипотеки у будущего заемщика может быть истребована информация относительно наличия брачного договора, т.к. она может повлиять на позицию кредитора относительно привлечения второго супруга в качестве созаемщика или поручителя.

При разводе

При оформлении ипотечных сделок, банковские организации в своем большинстве, требуют от мужа или жены заемщика заключения договора поручительства или принятия статуса созаемщика. Таким образом, супруг не только приобретает имущественные права на недвижимость, но и соответствующие обязательства относительно своевременности погашения кредитных выплат.

В случае отсутствия между парой брачного договора, раздел ипотечной квартиры будет произведен в судебном порядке, если последние не сумеют решить указанный вопрос мирным путем.

При покупке с использованием материнского капитала

Средства материнского капитала могут быть использованы, как в качестве очередного взноса в счет погашения кредита, так и в виде первой выплаты на новую ипотеку. Согласно предписаниям ФЗ «О государственной поддержке семей, имеющих детей», недвижимое имущество, приобретенное с помощью маткапитала, принадлежит обоим супругам и всем имеющимся детям на правах общей собственности.

Однако законом предусмотрена лишь обязанность распределения долей квартиры, а их размер может устанавливаться в зависимости от волеизъявления сторон. Поэтому указанный вопрос также может быть урегулирован брачным договором. Отсутствие такого контракта влечет за собой разделение недвижимости в общепринятом порядке, а именно по ¼ каждому члену семьи, при условии, что в ее состав входит двое детей.

Если количество несовершеннолетних больше, то квартира делится соответствующим образом на равные доли. Ввиду отсутствия взаимопонимания между мужем и женой, раздел спорного жилья происходит соразмерно вложенным каждым из них средствам.

Особенности брачного контракта при ипотеке до брака

Многие пары заводят семьи и детей без свадьбы и регистрации правоотношений в ЗАГСе. Нормами морали гражданский брак допустим и не вызывает порицания, но юридически такие взаимоотношения не признаются. В том числе это касается подачи запроса на совместный кредит. Как показывает практика, 80% заявок от гражданских пар встречают отказ со стороны финансовых учреждений.

С другой стороны, если пара планирует женитьбу, то можно подать заявление на получение ипотеки до свадьбы. В таком случае нужно предъявить копию заявления из ЗАГСа, а также сообщить о дате регистрации брачных отношений. Это значительно повышает шансы на удовлетворение займа.

Составляя договор до брака, жених и невеста должны отобразить в теле документа такие аспекты:

- из какого источника (чьих денежных средств) будет погашаться первоначальный взнос по кредиту;

- порядок ежемесячного погашения кредита (кто будет оплачивать и, в каком размере);

- условия погашения процентной ставки;

- кто из пары будет выступать заемщик, а кто созаёмщиком;

- порядок раздела прав собственности на объект после окончания погашения задолженности;

- судьба квартиры и кредиты в случае развода или отмены свадьбы.

Как составить и оформить?

Как и любая другая сделка, брачный договор имеет свою специфику оформления, которая предусматривает свой порядок, перечень необходимых для проведения указанной процедуры документов, а также другие важные нюансы.

Куда обратиться?

Для составления брачного контракта мало одного лишь волеизъявления супругов. В первую очередь такой документ необходимо предоставить нотариусу для проверки на предмет соответствия нормам действующего законодательства и его дальнейшего заверения. Только в этом случае документ будет иметь юридическую силу.

Если контракт является стандартным, то составить его можно на основании типовой формы, которая имеется у каждого нотариуса.

Необходимые документы

Перед тем, как составить договор в нотариальную компанию необходимо предоставить следующий пакет документов:

- Паспорта супругов;

- Свидетельство о заключении брачных отношений (при наличии);

- Документы, подтверждающие право собственности на недвижимость;

- Ипотечный договор;

- Подтверждение оплаты государственной пошлины;

- Иные документы, в зависимости от содержания контракта.

Что указывать в документе?

В брачном контракте в обязательном порядке должны содержаться ответы на следующие вопросы:

- Кто из супругов будет иметь статус заемщика, а кто созаемщика по ипотеке?

- Кто будет обладать имущественными правами на приобретаемую недвижимость и в каком виде?

- Кто будет вносить первый платеж? Если он будет совместным, то в каких размерах?

- На кого будет возложена обязанность по погашению ипотеки и в каком порядке?

- Какими источниками дохода будут оперировать стороны во время проведения платежей? Какая часть от указанных средств пойдет на погашение кредита?

- Какая ответственность ожидает лицо, уклоняющееся от выполнения долговых обязательств?

- Каким образом будет происходить раздел недвижимости в случае расторжения брачных отношений?

- Какими обстоятельствами может быть вызвана необходимость внесения в контракт дополнений или изменений?

Кроме того, в случае заключения брачного договора в процессе оформления ипотеки, в документ дополнительно вносятся следующие данные:

- О недвижимом имуществе (квартира или жилой дом, его место расположения, информация технического характера, общая и жилая площадь, наличие земельного надела и данные о нем).

- О банковской организации (наименование, юридический адрес, другие реквизиты).

- Об ипотечной недвижимости (общая сумма займа, порядок выплаты регулярных платежей и размер таких выплат).

Участие банка в составлении контракта

Как правило, указанный документ составляется на основании четко выраженной и согласованной позиции мужа и жены. Но бывают случаи, когда банк сам может предложить супружеской паре свой шаблонный вариант брачного договора. Принимая решение о подписании предложенной кредитором редакции контракта, супругам следует тщательно взвесить все «за» и «против», т.к. банковские организации, в первую очередь, преследуют свои финансовые интересы.

Кроме того, если договор заключался или изменялся в момент существования ипотечного кредита, о таком решении необходимо сообщить займодателю, в ином случае бездействие может быть истолковано, как нарушение предписаний ст. 46 СК РФ, что повлечет за собой предусмотренную законом ответственность по обязательствам заемщика.

Сколько делается по времени?

В случае если супружеская пара имеет свой проект договора, нотариусу необходимо некоторое время на проверку наличия в нем неточностей или ошибок. Оформление документа с «чистого листа» может потребовать еще больше времени и усилий, т.к. для этого необходимо будет подготовить необходимые документы, определить все аспекты имущественных отношений, провести оценку недвижимости (при необходимости).

В целом, такой процесс занимает от пары часов до нескольких дней. Но, при этом, контракт будет содержать все необходимые условия для защиты интересов супругов, а также законного режима их собственности.

Стоимость

Оформление брачного договора не является бесплатным. Так, плата за проведение указанной процедуры состоит из нотариального тарифа (госпошлины) и стоимости услуг нотариуса. Государственная пошлина составляет пятьсот рублей, в то время, как общая цена может составлять до десяти тысяч рублей. Большинство нотариальных компаний могут увеличить стоимость заверения указанного документа исходя из пропорционального соотношения к имеющейся собственности (как правило, это один процент от суммы контракта).

Оформление при покупке ипотечной квартиры и другой недвижимости

Плюсы рассматриваемого договора очевидны, но все сработает только в случае, если он грамотно составлен и учитывает интересы обоих сторон.

Куда обращаться?

Банки предлагают семьям, желающим оформить ипотеку, готовые образцы договоров. Но как правило, они построены на раздельной собственности супругов. Для банка удобнее и выгоднее, чтобы заемщиком стал кто-то один из пары, в связи с чем он может настаивать на оформлении раздельного имущества. Ведь с одного заемщика долг взыскивать проще и перерасчет погашения делать не придется. А второй супруг при разводе ни на что претендовать не сможет.

Важно помнить, что банк может только предложить такой вариант, а требовать обязательного выполнения данного условия он не вправе. Супруги сами должны определить, кто владельцем и плательщиком

При желании прописать иные условия, заемщики могут не пользоваться банковским бланком и сами составить контракт. Для этого желательно получить консультацию специалиста по семейному праву, который предоставит квалифицированную поддержку, поможет учесть все пожелания и грамотно отразить их в договоре. Далее, контракт необходимо в обязательном порядке заверить у нотариуса.

Как составить?

Нужно прописать условия в контракте как можно подробнее, учитывая все нюансы. Это поможет избежать сложностей и спорных ситуаций.

Основные правила составления контракта:

- он обязательно должен быть заверен нотариусом;

- заключать контракт можно как до, так и после регистрации брака;

- законную силу договор обретает только после вступления в брак;

- запрещены пункты, ограничивающие личные права сторон, их дееспособность, правоспособность;

- действие контракта регулирует только имущественную сферу;

- брачный договор может быть расторгнут при нарушении одного или нескольких положений, а также при заключении взаимного соглашения.

Внимание! Если брачный договор уже был заключен еще до оформления ипотеки, необходимо составить дополнительное соглашение к нему, в котором прописать все условия касающиеся специфики ипотечной программы и требований конкретного кредитора

Какие пункты и данные должны быть?

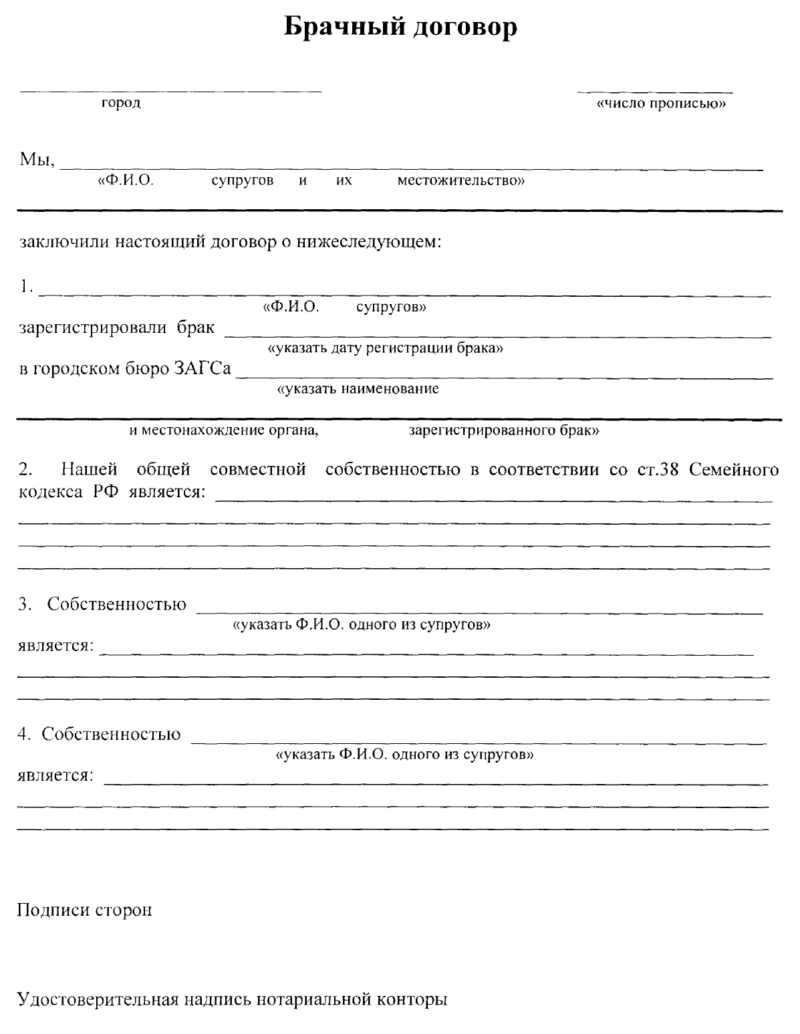

Законодательно определен следующий перечень обязательных пунктов:

- название;

- дата составления договора;

- паспортные данные супругов;

- данные о регистрации брака;

- предмет договора;

- права и обязанности сторон;

- срок действия договора и условия его изменения;

- дополнительные пункты (в случае необходимости);

- подписи;

- удостоверение нотариуса.

Обязательные условия и моменты

Вопросы, которые должен содержать и описывать брачный контракт:

- заемщик (кто из супругов им является);

- собственность (кто и в каких долях станет собственником имущества);

- первый взнос (кто платит);

- плательщик (кто будет гасить суммы по кредиту);

- иные платежи (кто из супругов оплачивает страховку, проценты, платежи ЖКХ);

- раздел имущества (условия осуществления);

- основания для пересмотра (что может повлечь изменение обязательств по выплате ипотеки);

- перечень источников официального дохода (денежные средства, которые будут обеспечивать погашение кредита);

- ответственность за невыполнение (какие последствия повлечет уклонение от обязательств одной из сторон);

- сведения о недвижимости (подробно: адрес, кадастровый номер и т. д.);

- сумма займа и порядок погашения;

- наименование кредитной организации (банк в котором оформляется ипотека).

Недвижимость, приобретенная до брака

В ст. 34 Семейного кодекса РФ говорится о том, что имущество, которое супруги нажили во время брака, является их совместной собственностью. Исходя из этого, можно сделать вывод о том, что нет смысла заключать контракт, в котором бы фигурировала недвижимость, приобретенная до оформления семейных отношений.

Но данный вывод будет не совсем правильным. Почему?

Пример: мужчина приобрел квартиру в ипотеку, не успел погасить кредит и женился. Договор купли-продажи недвижимости, в данном случае, будет подписан до брака. Но платежи в пользу банка будут вноситься во время существования семейного союза. По умолчанию – из общих средств мужа и жены. А это значит, что у супруги, в случае, например, расторжения брака, появится право требования выдела доли в её пользу в указанном имуществе.

Чтобы такого права не возникло, необходимо заключить брачный контракт, в котором было бы указано, что платежи по кредиту будут вноситься из личных средств мужа. Соответственно, и квартира будет считаться только его личной собственностью.

Можно вести речь и о других случаях, когда стоит вести речь в брачном договоре о квартире, приобретенной до брака.

Еще пример: у мужчины, до похода в ЗАГС, была скромная однокомнатная квартира, доставшаяся по наследству от бабушки. Во время брака, супруги сделали в ней дорогостоящий ремонт:

- поменяли деревянные окна на пластиковые;

- утеплили балкон, превратив его, фактически, в еще одну комнату;

- заменили все двери;

- уложили ламинат;

- обновили сантехнику и так далее.

В общем, была потрачена сумма, равная почти половине стоимости недвижимости. Согласно нормам Гражданского кодекса РФ, если лицом, которое не является собственником недвижимости, были осуществлены значительные неотделимые улучшения объекта, он имеет право требовать выдела доли в имуществе. Как минимум, можно рассчитывать на денежную компенсацию. Об этом же говорит и ст. 37 СК РФ.

В данном случае, при отсутствии контракта, можно считать, что улучшения недвижимости производились за счет средств, нажитых в браке. Соответственно, если была потрачена сумма, равная половине стоимости квартиры, то супруга имеет право требовать выдела в её пользу 1/4 доли в праве собственности на недвижимость.

Чтобы такого права не возникло, нужно заключить договор, в котором будет оговорено, например, что улучшения осуществлялись только за счет личных средств мужа.

Таким образом, в большинстве случаев, брачный договор на квартиру, приобретенную в браке, заключать не имеет смысла. Но есть из этого правила определенные исключения.

Обстоятельства оформления и правовые особенности договора

Брачный контракт могут заключить между собой невеста и жених до свадьбы, а также законные супруги в любое время до развода. Необходимо иметь в виду, что договор, удостоверенный нотариусом до свадьбы, начинает действовать только после того, как брачный союз будет зарегистрирован. Что же касается контракта, удостоверенного нотариусом в браке, то он вступает в силу в день удостоверения.

Если стороны будущего договора собираются приобрести квартиру на собственные деньги, не используя кредиты и меры государственной помощи (материнский капитал), то им нужно сделать следующее:

- Решить, когда они будут составлять договор: до приобретения жилья или после него.

- Обговорить условия будущего контракта.

- На следующем этапе необходимо составить текст контракта. В связи с высокой загруженностью нотариусов маловероятно, что они будут помогать сторонам брачного соглашения в написании юридически правильных формулировок договора, поэтому нужно обратиться за помощью к квалифицированным юристам или попытаться написать текст самим, воспользовавшись этим образцом.

- Далее нужно подготовить:

- Паспорта обеих сторон контракта.

- 3 экземпляра договора.

- Денежные средства для оплаты нотариальных услуг (около 5000 – 10000 руб.). Нотариусы сами определяют полную цену услуги, исходя из размера нотариального тарифа (500 руб.), канцелярских затрат, оплаты труда помощников, аренды помещения и других расходов.

- Брачное свидетельство, если официальные отношения уже зарегистрированы.

- Правоустанавливающие документы на квартиру. Во-первых, это свидетельство о праве на собственность, во-вторых, это договор по купле-продаже, договор долевого участия, договор по ипотеке.

- После того, как будут собраны необходимые документы, всё, что остаётся сделать сторонам договора, — это посетить нотариуса лично и удостоверить договор.

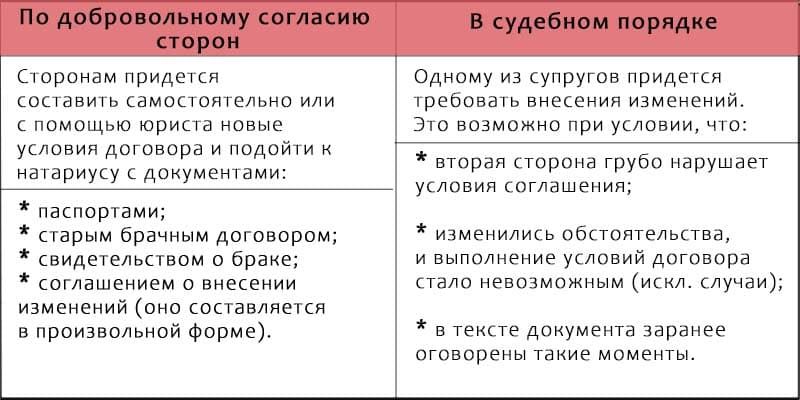

Брачные контракты на ипотечную квартиру и на квартиры, купленные с помощью материнского капитала, оформляются по алгоритму, описанному выше, с учётом нескольких особенностей, указанных в таблице.

| Брачные соглашения на ипотечную квартиру | Брачные соглашения на квартиры с маткапиталом |

|---|---|

|

|

Образец брачного договора для ипотеки в Сбербанке

Развод супружеской пары был бы слишком большим риском без упомянутого документа. При отсутствии подобного соглашения все имущество и задолженности делятся поровну между обоими супругами. Но часто бывшие супруги имеют разный уровень платежеспособности, из-за чего начинаются взаимные претензии и судебные иски. Поэтому сотрудники российского банка настоятельно советуют заключить брачный договор для ипотеки в Сбербанке. Такой контракт необходим в следующих ситуациях:

- Плохая кредитная история. Если кто-то из пары имел открытые долги по займам или не успевал своевременно внести оплату, финансовому учреждению будет выгодно сотрудничать с тем супругом, который имеет положительную или как минимум нейтральную кредитную историю.

- Отказ от оформления ипотеки. Даже столь редкий вариант встречается на практике. Если один из членов семьи категорически против решения взять кредит на жилье, а другой супруг имеет полное право уже без его согласия заключить сделку.

- Взятая еще до брака ипотека. В ситуации, когда кто-то давно успел оформить ипотеку на себя, а после заключения брака положенные взносы производились обоими гражданами, стоит сразу в брачном договоре закрепить доли в недвижимости, чтобы они были зафиксированы как совместно нажитое имущество.

- Иностранное гражданство. Его не нужно путать с двойным аналогом. По факту наличие такого обязательства противоречит политике Сбербанка, поэтому дополнительно придется заключать новый контракт, чтобы верно разграничить права сторон.

- Неприятности со службой безопасности. Как и любое учреждение, Сбербанк имеет собственный «черный список», где имеется полная информация о лицах, сотрудничество с которыми априори нежелательно.

Сам факт оформления брачного соглашения, вне смежных условий-обязательств, подчиняется четким правилам. В частности следует ориентироваться на стандартные требования:

- заключать соглашение стоит только в письменном виде;

- обязательно следует заверить образец у нотариуса;

- составляется экземпляр лишь по взаимному согласию;

- соответствие правилам законодательства РФ;

- участвовать могут граждане старше 18 лет (дееспособные).

Типичный образец договора для ипотеки можно найти и скачать в Интернете, получить у юриста или в любом филиале Сбербанка

Но важно помнить, что в каждом договоре должны присутствовать такие пункты, как:

- полное название документа;

- номер свидетельства о заключении брака;

- Ф.И.О. и адрес прописки граждан;

- паспортные данные супругов;

- предмет договора (права и обязанности супругов);

- лицо, которое оплачивает госпошлину;

- срок действия контракта;

- подробные условия его изменения;

- дополнительные пункты (не всегда нужны);

- удостоверение нотариуса;

- дата заключения контракта и подписи сторон.

Обязательно стоит учесть главные условия и ключевые моменты, которые должны содержать и раскрывать текст брачного ипотечного соглашения:

- кто из супругов является заемщиком;

- описание собственности (кому и какая доля положена);

- первый взнос (кто должен платить сумму);

- плательщик (лицо, обязанное гасить кредит);

- иные операции (страховка, проценты, платежи ЖКХ и пр.);

- основания для пересмотра (причины изменений);

- источники официального дохода (как гарантия выплат);

- ответственность за невыполнение (возможные последствия);

- информация о недвижимости (адрес, кадастровый номер и др.);

- размер кредита на ипотеку и порядок погашения;

Часто Сбербанк дополнительно запрашивает оригинал подписанного брачного договора уже во время подачи заявки. При отказе по заявке на ипотеку, при наличии негативной информации насчет супруга можно сразу же оформить очередную заявку с контрактом, не выжидая стандартные 2 месяца.

Существующие условия

В рассматриваемом документе примечательно то, что супруги могут самостоятельно определить для себя и прописать в содержании договора свои условия, на которые они будут опираться при оформлении ипотеки. Как правило, указывают следующее:

- на кого возлагается обязанность первоначального взноса;

- из каких средств будет осуществляться платеж;

- порядок погашения ежемесячными платежами;

- сумма обязательства каждой из сторон;

- как поменяются отношения или условия, если в семье появятся дети;

- долевая часть каждому супругу при разводе и пр.

У Сбербанка также имеются свои требования для тех, кто собирается подать заявление на ипотеку с участием брачного контракта:

- супруги должны быть в возрасте от 21 до 75 лет, хотя и брачные договора можно заключать и с 18 лет;

- на последнем месте работы официально нужно быть со стажем от шести месяцев;

- первоначальный взнос должен быть от 15 % по рыночной стоимости недвижимости.

Если в роли объекта брачного соглашения выступает ипотечное жилье, то при оформлении контракта необходимо учитывать некоторые важные условия. Лучше всего оформить контракт перед процессом приобретения и отразить следующее:

- На кого будет оформлен кредитный договор.

- Как точно будет проводиться выплата кредитной задолженности.

- На чье имя регистрируется собственность на приобретаемое жилье.

- Все нюансы возможного раздела залоговой недвижимости в случае расторжения брака.

- Кто и в каких пропорциях будет нести ответственность по первоначальному взносу и дальнейших проплатах.

Брачный договор регламентируется существующей правовой базойДопускается оформление соглашения между супругами и после получения жилищной ссуды. Такой документ будет регламентировать все вопросы, касающиеся по погашению долгосрочного займа и распоряжения жильем после бракоразводного процесса. В уже заключенный и подписанный брачный договор разрешается заносить правки и дополнения (корректировки).

Это один из разрешенных вариантов составления соглашения при жилищном кредитовании. По его условиям залоговое имущество будет относиться к собственности конкретного лица (он становится единоправным владельцем). Соответственно, все кредитные обязательства также возлагаются на этого человека.

В этом варианте заключения брачного контракта все обязательства по кредитованию в равных долях возлагаются на обоих супругов. Предусмотрено и распределение обязанностей по выплате займа (изменение величины ответственности по погашению ссуды).

Закон предусматривает возможность заключения соглашения как до, так и после официального оформления семейного союза. Но действовать документ будет лишь после заключения брака. Также есть вероятность и внесение различных корректировок в уже действующее соглашение (с обязательным нотариальным заверением).

Какие пункты не могут включаться в брачный договор Стоит учитывать, что в случае официального распада семьи разделу между супругами подлежит не только имущество, но и долговые (кредитные) обязательства. К ним относятся и ипотечные займы, ответственность за погашение которых распределяется между бывшими супругами (по уровню определенных контрактом долей).

Предлагаем ознакомиться: Включение в реестр требований кредиторов очередность

Для чего нужен брачный договор

Отсутствие брачного соглашения между супругами представляет для Сбербанка большие риски при оформлении семьей ипотеки. Это связано с тем, что в случае развода без наличия такого документа ипотечное имущество и оставшаяся по нему задолженность перед финансовым учреждением делятся пополам между бывшими супругами. При этом один из супругов может быть платежеспособным, а второй – нет. В результате происходят судебные разбирательства для установления порядка перехода (разделения) семейного имущества.

Важно!

Поэтому при оформлении займа сотрудники Сбербанка рекомендуют семьям дополнительно оформлять брачное соглашение для ипотеки.

Ситуации, когда кредитор требует от клиентов оформления брачного контракта:

- У одного из супругов отрицательная кредитная история, т.е. он допускал просрочки по предыдущим займам, или в наличии непогашенная ссуда. В такой ситуации банку выгодно заключать договор со вторым супругом, у которого нет долговых обязательств перед иными финансовыми учреждениями и положительный рейтинг.

- Один из супругов против оформления займа. Второй супруг имеет право оформить ипотеку на себя без согласия первого. Но для этого составляется брачный договор, в котором отдельным пунктом указывается, что в случае развода ипотечное имущество и долги по ссуде переходят супругу, на имя которого оформлялась ипотека.

- Муж или жена оформили заем до заключения брака, а уже при совместной жизни выплачивают кредитный долг вместе. В такой ситуации необходимо заключать брачное соглашение для установления долевого участия каждой стороны.

- Жена или муж является гражданином другого государства. Сбербанк не предоставляет ипотеку физическим лицам с иностранным гражданством. Поэтому нужно оформлять договорное соглашение.

- Брачный контракт оформляется в случае наличия проблем у мужа или жены со службой безопасности финансовой компании. При подаче заявления на ипотеку сотрудники банка сразу проверяют клиента на его наличие в «черном списке» финансового учреждения, в который служба безопасности включает всех физических лиц, с которыми компания не желает сотрудничать.

Поэтому при наличии одной из перечисленных проблем перед подачей формы заявки на получение ссуды рекомендуется проконсультироваться у специалистов финансовой компании.

Сбербанк требует подписанный брачный контракт вместе с заявлением на ипотечный заем. Но этот документ не гарантирует возможности получения отказа в кредите.

Но повторное заявление на ипотеку с брачным договором можно подавать, не дожидаясь установленного периода в 2 месяца.

Особенность погашения ипотеки при разводе

Развод в обязательном порядке сопровождается судебным рассмотрением, если у пары остались дети (то есть нужно принять решение о дальнейшем попечительстве), а также при наличии общего имущества. В том числе это касается и квартиры, находящейся под залогом по ипотеке.

Если до развода между сторонами был подписан контракт, то с дальнейшим погашением займа проблем не будет. При отсутствии договоренностей, судья может принять одно из следующих решений:

- равное распределение суммы долга между участниками;

- раздел задолженности в разных частях, что связано с имущественным положением одной из сторон;

- делегирование кредита только одному из бывших супругов, если он выкупает свою долю в квартире.

Кроме того, бывают ситуации, когда после развода стороны решают вновь скрепить себя узами брака. В таком случае Семейный кодекс позволяет составить повторный брачный контракт на текущую ипотеку.

Обязательства супругов по заключенному договору

Брачным договором супруги могут устанавливать различные взаимные обязательства. Главное, чтобы они не затрагивали их личных отношений. Основным содержанием этого соглашения при ипотеке будет распределение обязательств супругов по кредитному договору. Они могут распределяться в равных или иных долях по усмотрению супругов.

В зависимости от того, к чьей собственности отнесено ипотечное жилье, стороны устанавливают обязательства по погашению займа. При оформлении жилья на одного супруга, выплаты по кредитному ипотечному договору также будут возлагаться на него. Если имущество по договору является личной собственностью одного лица, то для другой может быть предусмотрена выплата определенной денежной компенсации.

Помимо положений о принадлежности имущества, выплатах по кредитам, в контракте могут предусматриваться и иные условия.

Нередко указываются положения о содержании одного супруга другим или взаимных обязательствах такого рода. Эти обязательства могут ставиться в зависимость от наступления каких-либо условий или событий.