Как перевести деньги с карты на карту бесплатно и быстро?

Содержание:

- Советы и рекомендации

- Другие способы

- Онлайн на сайте Тинькофф

- Способы безналичного перечисления по номеру карты

- Переводы между разными банками России

- Как перевести наличные средства на карточку Тинькофф

- Преимущества и недостатки

- Переводы из Сбербанка в Тинькофф

- Комиссия и лимиты

- Как настроить шаблон регулярных платежей

- Оплата карт ту карт на сайте «Тинькофф»

Советы и рекомендации

- Следите за тарифами банка. Бывают случаи, когда какой-либо банк выпускает карту с интересными условиями, а потом, набрав нужное количество клиентов, в одностороннем порядке меняет условия на менее привлекательные. Смело закрывайте такую карту и смотрите новые предложения.

- Не переводите таким образом деньги с кредитной карты – помимо комиссии за перевод начислят проценты за пользование кредитом.

- Старайтесь пользоваться только сайтами и приложениями официальных банков. Мошенники создают клоны с похожими формами перевода денежных средств.

- Перед тем, как в приложении нажать кнопку Отправить, всегда проверяйте размер комиссии. В некоторых банках реализованы собственные сервисы быстрых переводов (не СБП) на карту Сбера с высокими комиссиями. Тоже самое касается межбанковских переводов. Во многих банках эта услуга бесплатная, но есть и такие, где берут небольшую комиссию, тот же Сбер.

Другие способы

В некоторых случаях доступ к системе Сбербанк Онлайн и приложению отсутствует или недостаточно денежных средств на счете и карточке Сбербанка. В подобной ситуации целесообразно воспользоваться альтернативными вариантами погашения кредита в Банке Тинькофф.

Через терминал Сбербанка

Сбербанк обладает самой разветвленной сетью устройств самообслуживания в России. Важным дополнительным плюсом такого количества банкоматов и терминалов выступает их многофункциональность и удобство в работе. Естественно, среди возможностей присутствует погашение задолженности с карты или наличными в сторонних банках, включая Тинькофф.

Условия

Для совершения платежа с помощью банкомата или терминала необходимо выполнение следующих условий:

- наличие достаточного количества средств на карте или в наличной форме;

- во втором случае – оснащение банкомата функцией приема денежных купюр;

- знание реквизитов получателя средств.

Пошаговая инструкция

Действия по погашению задолженности в Банке Тинькофф представляют собой несколько последовательно выполняемых операций, выполняемых плательщиком. Он должен:

- вставить пластик в устройство самообслуживания;

- ввести уникальный личный PIN-код;

- перейти к разделу «Погашение кредитов»;

- выбрать из списка нужный банк – Тинькофф;

- ввести БИК финансовой организации и номер кредитного договора клиента Тинькофф Банка;

- указать переводимую в счет погашения кредита сумму;

- внести денежные средства или подтвердить их списание с карты;

- забрать выданный банкоматом или терминалом чек, который является подтверждением совершенной оплаты.

Альтернативный вариант выполнения операции – использование функции перевода на кредитную карту Тинькофф Банка. Обычно такой способ погашения несколько удобнее и быстрее.

Время перевода

Сбербанк устанавливает стандартный срок зачисления денежных средств на счета и карты сторонних банков, независимо от способа перевода. Он составляет традиционные 3 рабочих дня.

Важно учитывать, что в подавляющем большинстве случаев, особенно при использовании банкоматов или терминалов, деньги приходят намного быстрее, иногда – практически мгновенно. Тем не менее, целесообразно следовать рекомендации, приведенной выше – разумно совершать платеж по погашению кредитной задолженности, как минимум, за 3 рабочих дня до указанного в соглашении с Тинькофф Банком срока. Такой подход позволит избежать неприятностей в виде штрафных санкций и подпорченной кредитной истории

Такой подход позволит избежать неприятностей в виде штрафных санкций и подпорченной кредитной истории.

Не стоит забывать, что описанные выше действия по погашению задолженности в стороннем банке при помощи ресурсов Сбербанка сопровождаются взиманием комиссии со стороны последнего. Обычно она составляет 1% от суммы перевода. Кроме того, Сбербанком установлены достаточно жесткие ограничения на подобные операции, которые зависит от вида карточки или счета, выступающего источником денежных средств.

Через сервис Card to Card

Главные достоинства сервиса – оперативность, которая заключается в мгновенном зачислении средств на карту получателя, и безопасность, доказанная практической работой платежной системы. Существенный недостаток – комиссия, размер которой определяется с учетом того, карты каких именно банков участвуют в операции.

Процедура перевода предельно проста и заключается в указании реквизитов для карт отправителя и получателя. Далее необходимо следовать инструкциям программы.

На официальном сайте Тинькофф банка

Проще всего погасить задолженность перед Тинькофф Банком непосредственно на сайте финансовой организации

Такой вариант гарантирует отсутствие комиссии и, что не менее важно, практически мгновенное зачисление переведенной суммы

Клиенту предоставляется два варианта осуществления операции. Первый предусматривает доступ к сайту банка через компьютер. Перевод производится либо по номеру кредитной карточки, либо по номеру договора. Единственное условие – наличие на карте отправителя средств достаточной суммы

При этом не важно, каким банком она эмитирована

Онлайн на сайте Тинькофф

Тут представлены два варианта: перевод по номеру карты и по номеру договора.

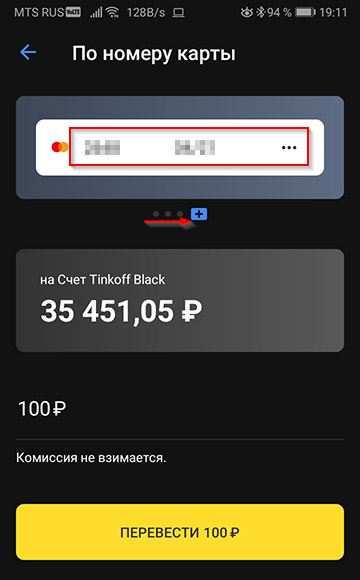

По номеру карты

В первом случае все просто и очевидно: вводим номера карточек и сумму, а затем подтверждаем операцию.

Сервис позволяет переводить средства без авторизации. Она потребуется только в том случае, если вы будете переводить деньги на карту иностранного банка.

Комиссия:

- Не взимается за переводы между Тинькофф-картами;

- Если переводить на другие банки — комиссия составит 1,5%</strong>;

- Возможна дополнительная комиссия банка, с карты которого будет перевод.

О возможных дополнительных комиссиях следует уточнять у банка-эмитента.

В процессе работы комиссия будет отображаться еще до подтверждения операции.

Важно!Перевод с кредитки будет считаться снятием наличных. Скорость зачисления:

Скорость зачисления:

- Моментально в случае пересылки денег между Тинькофф-картами;

- 5 минут в случае отправки на карты других финансовых учреждений.

Важно! В редких случаях перевод может занять до 5 дней

Перевод на карту Тинькофф через личный кабинет

Кредитная карта от Тинькофф

- Минимальный платеж до 8%

- Возвращаем до 30% баллами

- 120 дней без процентов

Подробнее →

Как перевести деньги через свой личный кабинет? В первую очередь держателю карты необходимо его зарегистрировать.

Теперь нужно вернуться на страницу авторизации и в открывшейся форме ввести полученные реквизиты. Личный кабинет готов к работе.

Помните, что при первом входе в свой личный кабинет вам будет необходимо ввести код, направленный банком посредством смс . Если этого не сделать, воспользоваться сервисом будет невозможно. При повторной авторизации с этого же самого компьютера процедуру повторять не потребуется.

В меню перейти в раздел «платежи и переводы». Здесь необходимо выбрать карту, с которой будут списаны деньги и указать номер карты, на которую они должны быть зачислены.

По номеру договора

Во втором случае необходимо ввести номер договора. Что нужно сделать:

- Переключиться на вкладку «По номеру договора».

- Вписать реквизиты и сумму;

- Кликнуть по полю «Перевести».

- Дождаться SMS с временным кодом.

- Вписать код и подтвердить операцию.

Переводить по номеру договора можно только на Тинькофф.

После завершения операции средства зачисляются на карт-счет Тинькофф мгновенно. Очень редко задержка происходит по вине организации-отправителя, но и в этом случае максимальный срок зачисления средств не превышает пяти дней.

Лимиты:

Также следует учитывать ограничения по суммам.

Ни один банк не позволяет бесконтрольно «перегонять» со своих счетов десятки миллионов.

В онлайн-сервисе Тинькофф можно сделать не более 20 переводов в месяц на общую сумму не более 500 тысяч. Максимальная сумма одной операции — 100 тыс. руб.

В банке по реквизитам

Переводить деньги можно и в режиме офлайн. Например, прямо в офисе банка. Можно выбрать филиал любого банка.

Для этого необходимо взять паспорт, переписать реквизиты банка Тинькофф и прийти в любое банковское отделение.

На месте нужно назвать операционисту номера карточек и реквизиты. Служащий банка сделает все сам.

За услуги придется заплатить. Комиссия в каждом банке своя. В среднем она составляет порядка 1% от переведенной за раз суммы.

Способы безналичного перечисления по номеру карты

Сам пластик не несет информации о сумме средств, он является только удобным инструментом доступа к деньгам на карточном счете. Соответственно, и любые операции, выполняемые по номеру карты, представляют собой действие с банковским счетом. Для его пополнения можно использовать как наличные средства, так и безналичное перечисление.

Услуги банков предполагают множество способов безналичного пополнения карт по номеру.

Многие финансовые организации предоставляют своим клиентам возможность простого выполнения часто встречающихся операций в рамках услуг мобильного банкинга.

Действия требуют использования специальных USSD-запросов или отправки СМС определенного содержания на работающий в банке специально для этих целей (чаще всего, короткий) номер.

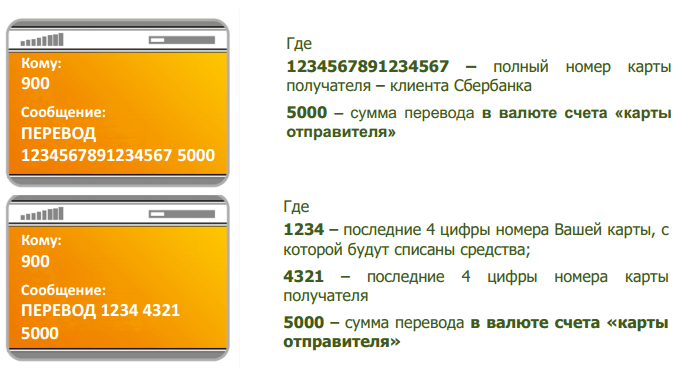

В качестве примера может служить перевод с карты на карту Сбербанка. Чтобы выполнить транзакцию следует отправить на номер 900 сообщение следующего содержания:

(Код операции) (YYYY) (Сумма)

- (Код операции) – действие, которое необходимо выполнить в мобильном банкинге. Для перевода на карту используется ПЕРЕВОД, ПЕРВЕСТИ, PEREVOD, PEREVESTI;

- – необязательный, номер карты отправителя, последние 4 цифры, в случае отсутствия деньги будут переведены с дебетовой карты с положительным балансом;

- (ХХХХ) – реквизиты получателя: последние 4 цифры номера карты или номер мобильного телефона, к которому карта привязана (без +7);

- (Сумма) – сумма перевода в рублях, копейки не используются, переводы в валюте конвертируются автоматически.

При использовании для адресации мобильного номера (например, в сообщении ПЕРЕВОД 0923456789 500) все действия выполняются аналогично, только зачисление происходит на карту, привязанную к номеру телефона, указанному в СМС. Если таких карт несколько, предпочтение отдается дебетовым зарплатным.

Как правило, выполнение операций требует подтверждения. Запросы от банка приходят на тот же номер, с которого отправлены сообщения.

В других банках применяются собственные коды операций и форматы сообщений, каждый из них устанавливает и собственную комиссию за трансферы. Подробности указываются в соответствующих руководствах, которые пользователь получает при заключении договора на обслуживание по программам мобильного банкинга.

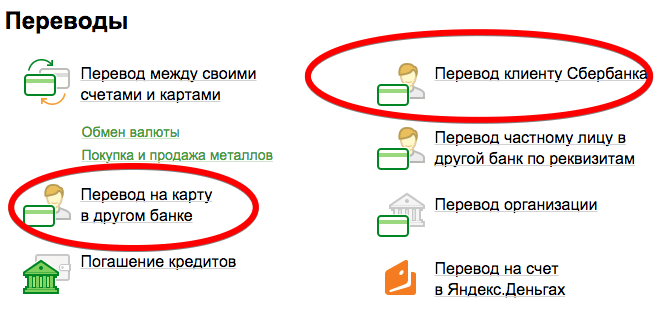

Интернет-банкинг

Принципы перевода по номеру карты в онлайн системах дистанционного обслуживания также общие для всех банков. Клиенту достаточно осуществить вход в личный кабинет (в соответствии с регламентом) и в пунктах доступных операций выбрать переводы на карты собственного бака или других банков.

Переводы в Сбербанке Онлайн

Для выполнения транзакции необходимо указать источник –карту или счет, зарегистрированные в онлайн-сервисе, и номер карты получателя. Большинство программ предусматривает отправку средств и по номеру карточного счета, и по привязанному к карте мобильному номеру.

Банкоматы и терминалы

Такие точки обслуживания в большинстве также поддерживают трансферы по номеру карты. При этом многие имеют возможность осуществлять подобные операции не только в собственной сети, но и межбанковские.

Для совершения транзакции необходимо вставить карту в картоприемник, авторизоваться (ввести ПИН-код) и выбрать соответствующий вид услуг (к примеру, в банкоматах Сбербанка он находится в пункте меню «Платежи и переводы»). В дальнейшем потребуется указание номера пластика получателя и суммы операции.

Платежный документ в отделении банка

Пополнить чужую карту можно и в отделениях филиальной сети банка, в котором обслуживается отправитель. Чтобы воспользоваться услугой, достаточно:

- обратиться к операционисту;

- подтвердить личность отправителя (потребуется паспорт);

- указать карту или счет-донор (с которых осуществляется отправка), номер карты получателя и сумму перевода;

- поставить подпись в документе на перечисление средств.

Метод работает как для внутренних транзакций, так и для межбанковских операций.

Онлайн сервисы МПС или банков

Операции в большинстве случаев проводятся с использованием технологии 3DS (3D-Secure). Чтобы перевести средства указываются номер и реквизиты карты-отправителя (срок действия, CVV2/CVC2 – коды) и номер карты получателя. Для подтверждения операции на привязанный к карте мобильный номер приходит СМС с одноразовым кодом.

Переводы между разными банками России

Для пересылки средств между картами, изданными различными финучреждениями РФ, применяются два типа схем – стягивание и выталкивание.

Стягивание с карточки на карточку

В этом случае необходимо выбрать карту-донора, с которой и будут стягиваться деньги. На ней должна быть нужная сумма средств. Вторая же карта, которая будет пополняться, обязана быть подключена к мобильному либо интернет-банку.

Действуют при стягивании следующим образом:

- Заходят в Интернет-банк, где зарегистрирована карта-получатель и нажимают кнопку «Пополнение».

- Вносят данные карты-донора и сумму переводимых средств.

- Подтверждают операцию по СМС и ждут перевода.

Схему также можно шаблонировать, чтобы впоследствии осуществлять действие без введения карточного номера.

Обычно стягивание используется, если у обеих карточек один владелец, либо, если есть возможность обоим хозяевам пластика быть на связи и контролировать процесс. Она выгоднее, чем выталкивание, зачастую можно стянуть деньги без комиссии. Но не все банки дают такую возможность. Некоторые устанавливают комиссии и в этом случае.

Это можно проверить, тщательно изучив информацию о тарифах или попытавшись сразу перевести всю сумму до копейки. Если банк рассчитывает получить «мзду», он отклонит операцию.

Выталкивание средств

Так называют самый обыкновенный перевод с одной карточки на другую. Происходит процесс в обратном стягиванию порядке:

- Вы заходите в свой Интернет-банк.

- Находите кнопку услуги «Перевести деньги» и нажимаете ее.

- Заполняете данные карты и после одобрения с помощью СМС-кода, переводите средства.

Какие условия по переводам Card2Card у самых известных финансовых учреждений РФ по данным на июнь 2019 года:

|

Финансовое учреждение |

Комиссия |

Разовый лимит (руб.) |

Срок |

Преимущество сервиса |

|

1,95% (минимум 30 руб.) |

100000 |

До 60 минут |

Необязательно иметь карту или счет в «Альфа-Банке». |

|

|

1,4%(минимум 30 руб.) |

100000 |

До 3 рабочих дней |

Небольшая комиссия при отправке денег на карты ближнего зарубежья – от 1%. |

|

|

1,5% (минимум 30 руб.) |

150000 |

До 2 рабочих дней. |

Возможны переводы на карты любых платежных систем. |

|

|

1,5% (минимум 30 руб.) |

150000 |

До 5 рабочих дней |

Простой интерфейс мобильного и интернет-банка. |

|

|

1% (минимум 49 руб.) |

150000 |

До 5 рабочих дней |

Низкие комиссионные проценты. |

Лимиты указаны для самых простых карт, выпускаемых банками, у премиальных продуктов они выше.

Следует отметить, что все банки предлагают услугу по переводу средств не только со своих карт, но и с пластика партнеров и конкурентов. В первом случае комиссия остается примерно такой же, во втором – значительно возрастает.

Как перевести наличные средства на карточку Тинькофф

Отсутствие интернета, возможности дистанционно перебросить деньги между внутренними счетами — не повод для беспокойства. Деньги возможно внести наличными. Адреса организаций, графики работы представлены на интерактивной карте.

Физлицо вправе перевести деньги в рублях, долларах, евро. Места расположения отделений, где проводят финоперации, удастся отследить на Яндекс-картах по каждым видам финансовых средств в отдельности. Основные партнёры: «Почта России», «Евросеть», «Юнистрим», «Элекснет», «Связной», Beeline, MTS. На кредитку Тинькофф не оплачивая комиссии можно положить до 300 000 руб.

Преимущества и недостатки

Важным плюсом от внедрения быстрых платежей является рост безналичного оборота и вовлечение в эту сферу всех субъектов расчетов. Среди преимуществ для банков:

- увеличение транзакций, а значит, и рост остатков на счетах;

- возможность разрабатывать и внедрять новые продукты;

- низкие комиссии;

- снижение затрат на обслуживание наличных операций.

Плюсов для обычных клиентов намного больше:

- простая отправка перевода только по номеру телефона;

- не нужно искать и вводить реквизиты получателя;

- можно переводить деньги с карты или счета клиенту любого банка-участника СБП;

- можно отправить перевод в любое удобное время, и он поступит на счет моментально;

- низкая стоимость услуги в сравнении с другими видами переводов;

- можно оплачивать товары и услуги, то есть переводить деньги ИП и юрлицам, в том числе по QR-коду (функция пока в процессе тестирования, но ее планируют запустить в ближайшее время).

Система выглядит перспективной и инновационной. Только несмотря на закон, не все банки спешат присоединиться к ней. Самым известным противником принудительного подключения стал Сбербанк. У него уже есть подобный внутренний сервис, и огромное количество клиентов пользуется им ежедневно. Кроме того, к быстрым платежам Сбербанка подключились Тинькофф, Совкомбанк, и были готовы сделать это и другие банки и компании (на сегодняшний день в системе быстрых платежей Сбербанка 8 участников). Представители Сбера не раз обращались в ЦБ РФ с просьбой подключить банк на особых условиях, но просьба пока осталась без внимания.

Рассмотрим возможные недостатки СБП:

1. Ограничение конкуренции и монополизация рынка. Система под управлением Центрально Банка будет всеобъемлющей, а подключение к ней обязательно для всех банков. Таким образом, у банков не будет надобности в создании подобного собственного сервиса. То есть и новые технологии в этом направлении не будут развиваться.

2. Отсутствие альтернативы. СБП нечем будет заменить в случае технических проблем или падения системы.

3. Проблемы с безопасностью. Хотя за СБП пристально следит ФинЦентр (структурное подразделение Департамента информационной безопасности ЦБ РФ) и НСПК, в ней сейчас достаточно лазеек для мошенников. Пользователи отмечают, что по номеру телефона можно получить информацию обо всех банках, в которых открыты счета у владельца этого номера. Отсюда утечка банковской тайны и персональных данных клиентов. Этот вопрос сейчас находится на повестке дня у разработчиков.

4. Программы некоторых банков не позволяют идентифицировать отправителя перевода. При этом в СБП отказаться от получения такого перевода нельзя.

5. Технические сбои в работе и ошибки, связанные с привязкой некорректных телефонных номеров и других идентификаторов. Например, при смене номера пользователем, если он не был изменен в банковской системе.

6. Затраты на внедрение и обслуживание системы. Банкам придется раскошелиться на доработку своего программного обеспечения и искать ресурсы для обеспечения стабильной работы в режиме 365/24/7.

7. Дополнительные расходы. Для банков сервис тоже будет платным. Начиная с 2020 года, за каждый проведенный перевод придется платить.

Переводы из Сбербанка в Тинькофф

Пожалуй, весьма популярная ситуация, когда зарплатная карта в Сбербанке, но еще есть карта Тинькофф (дебетовая или кредитная), и нужно перевести деньги с карты Сбербанка на Тинькофф.

Без комиссии — Пополнение карты Тинькофф в личном кабинете с карты Сбербанка

Этот способ работал всегда и без комиссии, хотя были тарифные лимиты в месяц от 150 до 300к. Сейчас лимитов нет, комиссии — тоже.

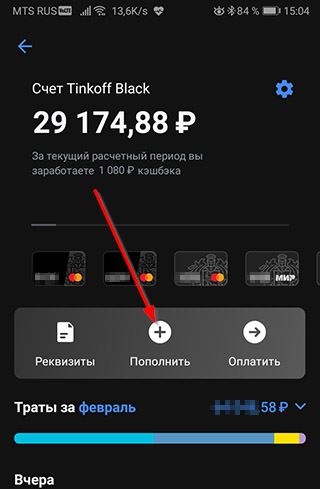

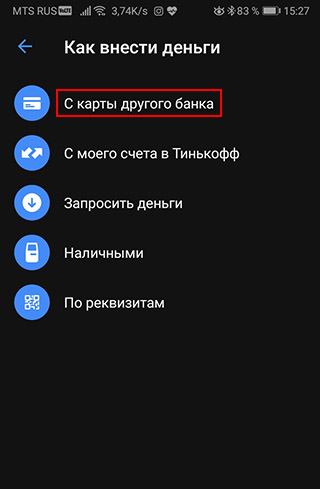

Для этого в личном кабинете Тинькофф нужно нажать на пополняемую карту (или счет), Ещё — Пополнить, в поле «Откуда» выбрать «Новая карта» (нижний пункт), вбить все реквизиты карты Сбербанка и совершить пополнение. После успешного пополнения в списке карт слева появится карта зеленого цвета. Осталось её переименовать и присвоить понятное вам название, и карта будет сохранена. Следующие пополнения можно будет выполнять без ввода всех цифр с карты, достаточно будет ткнуть в зеленую карту, ввести CVV-код, а затем код из СМС.

В мобильном приложении Тинькофф — аналогично:

Затем нужно смахнуть влево до самого правого пункта с плюсиком и добавить новую карту:

После успешного ввода 16 цифр первые 3 блока уйдут влево и появится место для ввода срока действия и CVV-кода. Лимитов и комиссий на стороне Тинькофф — нет. Ограничение платежной системы на 1 операцию — 150000.

Есть лимиты на стороне Сбербанка на «стягивание», они зависят от типа карты, с которой вы делаете пополнение:

- Моментум — лимит на один перевод 30000. В сутки — 101000

- Молодежная, Visa Classic, MasterCard Standart, МИР Классическая — 201000 в сутки

- Gold, Platinum, Visa Infinite — 301000 в сутки

В сутки не более 100 переводов. Небольшой подводный камень в том, что при первом переводе карту скорее всего заблокирует Сбер, и нужно будет звонить по номеру 900 для ее разблокировки.

Без комиссии в мобильном приложении Сбербанк по номеру телефона (СБП)

Еще 50000 за один перевод вы можете отправить со стороны Сбербанка по номеру телефона через СБП (функцию нужно включить в мобильном приложении Сбербанка). До 100000 в месяц без комиссии.

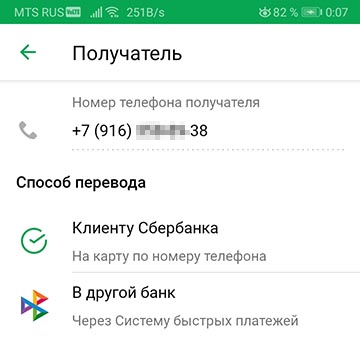

Итак, делаем перевод в приложении Сбербанк-онлайн. Заходим в раздел «Платежи» и прокручиваем в самый низ до блока «Сервисы», там видим значок «Перевод через СБП».

Смело жмем на значок и вводим номер телефона получателя.

В зависимости от получателя, могут быть разные варианты. В данном случае, у получателя есть счет в Сбербанке, но мы хотим отправить деньги в Тинькофф, поэтому жмем «В другой банк» (через систему быстрых платежей)

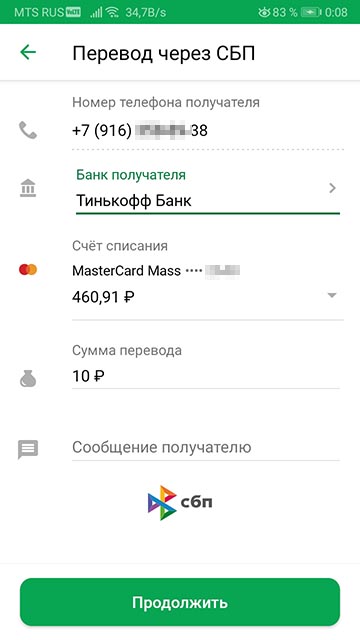

Здесь нужно выбрать банк получателя из длинного списка, есть поиск по названию, выбираем Тинькофф.

Также выбираем, со счета какой карты делать перевод, можно выбрать любую дебетовую карту из имеющихся в Сбербанке, в том числе и виртуальную.

Вводим сумму, если нужно, то и сообщение получателю, это еще не всё. Жмем «Продолжить», там увидим имя, отчество и первую букву фамилии получателя. Необходимо убедиться, что вы отправляете тому, кому надо. Комиссия должна быть 0 рублей. Жмем кнопку «Перевести» — готово, деньги должны дойти в тот же момент.

С комиссией

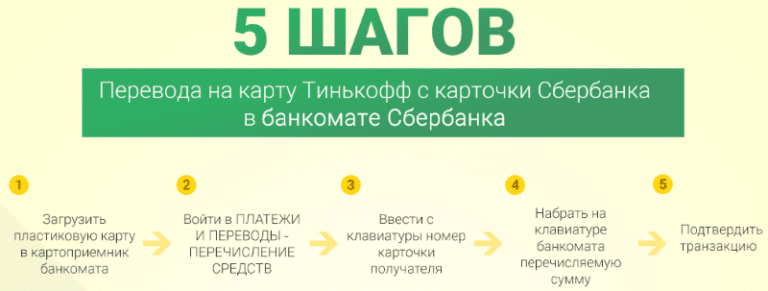

- В мобильном приложении Сбербанк-онлайн или личном кабинете Сбербанк по номеру карты. Комиссия Сбербанка 1.5%, но не менее 30 рублей.

- В мобильном приложении Сбербанк-онлайн или личном кабинете Сбербанк по реквизитам счета в Тинькофф. Так никто не переводит, хотя комиссия ниже — 1%.

- Можно отправить со стороны Сбербанка через СМС-банк на номер 900 с указанием номера карты и суммы перевода:

ПЕРЕВОД 1234567891234567 3000

Где 1234567891234567 – номер карты, на которую вы собираетесь передать средства.

Комиссия и лимиты

Плата за внутрибанковские перечисления с дебетовых карт Тинькофф не взимается. Лимита на суммы таких операций в тарифах тоже не предусмотрено.

Для межбанковских переводов по номеру карты или телефона (за исключением транзакций по СБП, о них поговорим позже) действуют следующие условия:

- до 20 тыс р за расчётный период – бесплатно, свыше этой суммы – комиссия 1,5%, минимум 30 р

- для премиальных карт — до 50 тыс р.

За другие способы перечисления плата не предусмотрена. Но при этом взимать комиссию может банк получателя.

Также есть технические ограничения со стороны платежных систем. Можно перечислить не более:

- 150 000 руб за один раз

- 1 500 000 руб за месяц

- 20 операций в течение суток.

У ПС VISA и Мир есть дополнительные условия. Допустимо провести не больше:

- 10 операций за сутки, максимум 175 000 руб

- 30 операций за 4 дня, макс 300 000 руб.

Тинькофф перевод на карту другого банка комиссия

Перечисления с карточки Tinkoff на счета карточек сторонних банковских организаций, осуществляющих свою деятельность в России, производятся не бесплатно, а с фиксированной комиссионной ставкой, равной 1,5 процентам от суммы перевода, но не менее 30 рублей.

Необходимо учитывать, что перевод денежных единиц с кредитной карточки будет обложен комиссией немного дороже, так как такое использование финансов с кредитки приравнивается к снятию наличных средств. Комиссионные вычеты зависят от типа карты: 390 рублей независимо от размера перечисления или 2,9 процента от суммы с прибавлением 290 руб.

Ограничения переводов

Для клиентов-физических лиц в банке действуют лимиты на суммы и количество проводимых платежей при использовании системы card to card. Так, максимальная сумма одной операции не может превысить 100 тыс. рублей, при этом с одного счета разрешено переводить деньги не чаще пяти раз в день.

Установленные лимиты на суммы и количество платежей изменить их нельзя – это технические ограничения. Если клиенту необходимо перевести более крупную сумму, он может воспользоваться личным кабинетом или мобильным банком Тинкофф. Однако даже в таком случае действуют ограничения, введенные платежными системами:

- 1 раз – не более 150 тыс. руб.;

- сутки – до 10 транзакций;

- месяц – не более 1,5 млн руб.

Для платежных систем МИР и Visa действуют дополнительные лимиты:

- не более 170 тыс. руб. в день;

- не более 30 транзакций на сумму до 300 тыс. руб. за 4 дня.

При межбанковских переводах через системы Тинькофф также стоит учитывать ограничения эмитента карточки. Об этих лимитах стоит поинтересоваться в службе поддержки стороннего банка или у вашего контрагента.

Требования

Дистанционный банк установил ряд лимитов на пополнение счета своих карт. Так, в течение суток бесплатно можно перевести не более 100 тыс. ₽.

В течение этого периода можно провести не более 5 транзакций. Сумма, за отправку которой в течение месяца не взимается комиссия, составляет 300 тыс. ₽.

При превышении лимита, с суммы превышения снимут 2%.

Как настроить шаблон регулярных платежей

Шаблон облегчит внесение постоянных платежей, например, оплату услуг интернет-провайдера. Не нужно каждый раз вводить реквизиты — уже заполненная электронная квитанция всегда будет под рукой.

Чтобы его создать, необходимо:

- В ленте событий найти операцию, для которой нужен шаблон.

- Нажать на «добавить в избранное» и придумать название, например, «оплата Ростелеком».

- Ввести код из СМС.

Шаблон создан, теперь его можно найти в разделе «платежи», графа «избранное».

Ещё больше облегчит задачу настройка регулярного перевода. Для его создания нужно:

- Перейти в раздел «платежи» пункт «избранное».

- Выбрать нужный шаблон, в «детали счета» кликнуть на значок шестерёнки, затем «редактировать» и «сделать регулярным».

- Выбрать периодичность, дату платежа и крайний срок, до которого нужно делать перечисления.

- Ввести код из уведомления.

Теперь нет необходимости проводить платёж вручную, банк все сделает автоматически.

Таким образом, карты Tinkoff удобный финансовый инструмент. Интуитивно понятное мобильное приложение имеет все функции, необходимые в повседневной жизни. К тому же развитие системы быстрых платежей сделало переводы в другие банки максимально комфортными для бюджета.

Оплата карт ту карт на сайте «Тинькофф»

Чтобы воспользоваться сервисом, необходимо на сайте банковской организации выбрать раздел «платежи». Пользователю достаточно указать номер карточки, с которой будет осуществляться транзакция и номер карты, на которую планируется перевод. Также необходимо написать сумму. Комиссия за операцию рассчитывается системой автоматически.

«Тинькофф Банк» устанавливает определенные ограничения. Таким образом, максимальная сумма одной транзакции не превышает 100 000 рублей. При этом через сервис cardtocard можно совершать до 5 переводов в сутки. Денежные средства поступают на счет моментально, но в отдельных случаях зачисление может производиться в течение 3-х рабочих дней.

Дополнительные комиссии за межбанковские переводы могут взимать банки-эмитенты, которым принадлежат карточки. Как правило, по дебетовым и зарплатным картам дополнительные издержки по интернет-переводам не предусмотрены. Но более точную информацию рекомендуем уточнять у специалистов банковской компании.

Важно! По кредитным картам такая операция может расцениваться, как снятие наличных денежных средств. Поэтому возможно начислении комиссии