Чарджбек по банковской карте сбербанка

Содержание:

- Какие проблемы могут возникнуть при процедуре чарджбек

- Сам-знаешь-кто творил ужаснейшие дела… однако великие

- Как будет проходить процедура

- Как сделать чарджбэк?

- Возврат средств через Сбербанк Онлайн

- Чарджбэк с VISA

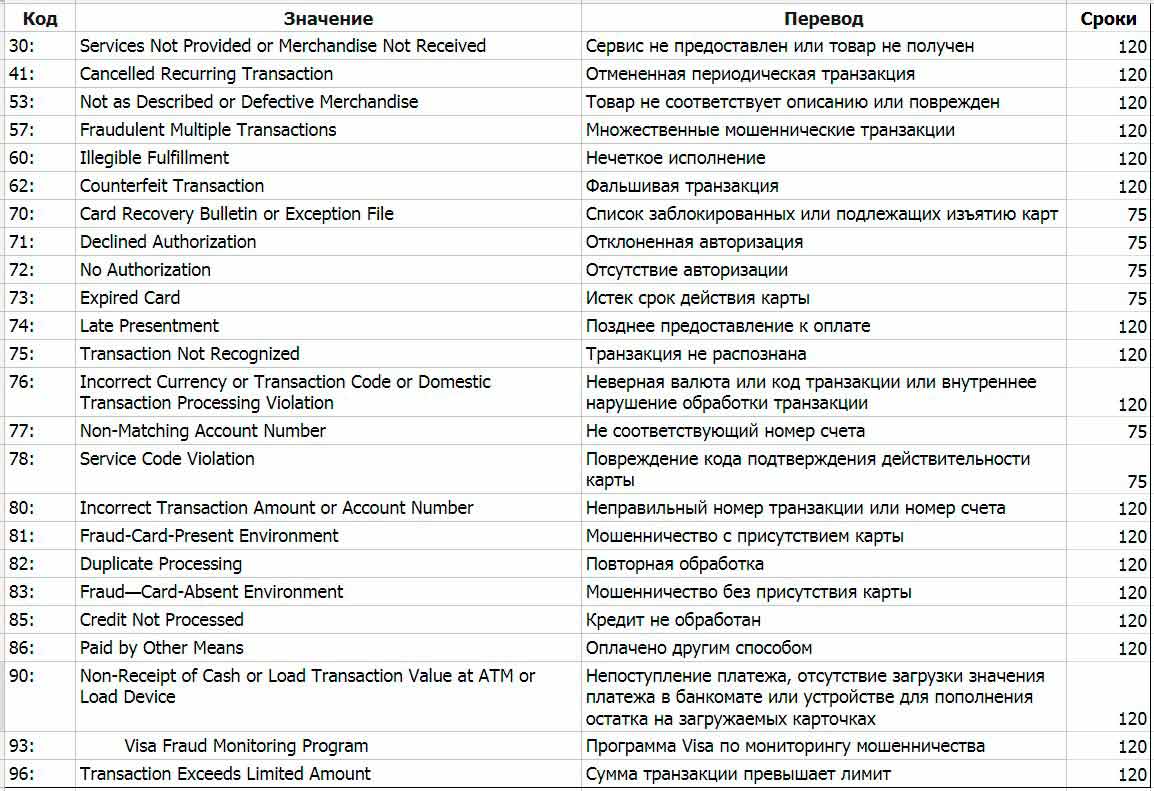

- Коды основных причин возвратных платежей Visa Chargeback reason codes

- Код 30. Товар не доставлен (или сервис не предоставлен)

- Код 41. Отмена повторяющихся транзакций

- Код 53. Дефектный или не соответствующий описанию товар

- Код 57. Множественная мошенническая транзакция

- Код 75. Транзакция не признается

- Код 80. Неверная сумма сделки или неправильный номер счета

- Код 82. Двойная оплата

- Код 85. Оплата не была оформлена

- Коды основных причин возвратных платежей Visa Chargeback reason codes

- Особенности чарджбэка в банках.

- Поэтапная манипуляция получения

- Принцип работы электронных платежей

- Куда обращаться за юридической помощью: рейтинг чарджбэк-компаний

- Пошаговая инструкция по самостоятельному ведению процесса Chargeback

- Шаг 1. Попытка урегулирования проблемы до инициализации процедуры чарджбэка

- Шаг 2. Подготовка документов для обращения в банк

- Шаг 3. Подача заявления в свой банк-эмитент

- Шаг 4. Взаимодействие банков-участников процесса

- Шаг 5. Подача заявления на повторное рассмотрение дела (арбитраж)

- Шаг 6. Обращение в суд

- Как правильно составить заявление

- Как работают chargeback-компании

Какие проблемы могут возникнуть при процедуре чарджбек

Первое препятствие, с которым сталкивается владелец сбербанковской карты при подаче запроса на опротестование транзакции – некомпетентность сотрудников банка, которые могут сообщить о сроке в 60 дней, в течение которого якобы можно платеж отозвать.

Что касается приема запроса, поданного в установленный Сбербанком срок, то отказ можно объяснить:

- ошибками при составлении. В этом случае можно быть абсолютно уверенным, что по указанному владельцем банковской карты номеру перезвонит сотрудник банка и укажет на неточности и то, как их исправить;

- неполнотой предоставленных документов. Руководство платежных систем требует обоснованности запроса на чарджбек. Иначе его инициировать нельзя;

- неправильно указанным кодом основания возврата средств;

- незнанием сотрудниками отделения особенностей процедуры чарджбек и стремлением избежать ответственности за неправильно принятое решение.

Сбербанк клиентам сообщает, что типовыми причинами, установленными платежными системами для отмены операции в именно в брокерских компаниях, могут быть:

— услуги оплачены, но средства не зачислены на инвестиционный счет клиента;

— услуги оплачены, но не оказаны по причине банкротства компании (дата, документ, подтверждающий банкротство);

— услуги оказаны не должным образом (не соответствуют указанному в предложении);

— компания не производит выплату средств, доступных для вывода (при наличии подтверждающего документа).

Заявление должно содержать следующие документы:

— подробное описание заказанных услуг согласно договору (по пунктам: «должно было быть оказано…, в итоге оказано…или не оказано»);

— договор с компанией на оказание услуг, содержащий подробное описание оплаченных услуг;

— порядок и условия вывода средств со счета компании;

— дата заявки на вывод средств, а также подтверждение наличия средств на счете на дату подачи заявки

ВАЖНО, скриншот счета должен содержать строки с суммой доступных для вывода средств, а не просто баланс счета;. — документ, подтверждающий блокировку личного счета (в случае блокировки счета, с обязательным указанием даты на скриншоте);

— документ, подтверждающий блокировку личного счета (в случае блокировки счета, с обязательным указанием даты на скриншоте);

— переписку с компанией относительно урегулирования спорной ситуации (при наличии; если попытка урегулирования до настоящего времени не предпринималась, необходимо срочно ее предпринять);

— документ о расторжении договора с компанией (в случае указания причины «я расторгнул договор… »), а также условия и сроки возврата средств по договору;

— документ, содержащий информацию о том, что компания обязуется вернуть средства по результатам расторжения договора, в т.ч. сроки возврата.

Если требуется вложить документы, то файлы должны быть в формате jpeg, rtf, doc, docx, pdf, максимальный размер вложений в одном сообщении – 20 Мб.

Предоставить документы в Сбербанк можно по электронной почте, на странице обратной связи https://www.sberbank.ru/ru/feedback , посетив лично отделение банка.

Важно помнить, что абсолютно любой запрос банк обязан принять и дать внятный ответ в течение 30 дней. Если банк закрыл обращение и не уведомил об этом клиента и не направил ему ответ, то необходимо обратиться в любое отделение Сбербанка с номером обращения и паспортом с просьбой распечатать ответ по делу

Если сотрудники банка отказываются давать четкий письменный ответ, то нужно обращаться с жалобой в Центральный банк.

Таким образом, успешный чарджбек в Сбербанке требует не только знания того, какие документы нужно собрать и как написать запрос, но и других качеств. В первую очередь, настойчивости и аргументированности требования возврата денег.

Сам-знаешь-кто творил ужаснейшие дела… однако великие

Стоит «полистать» в интернете публикации по ценным бумагам, и поисковики начинают бомбить таргетированной рекламой различных инвестиционных стратегий, брокерских курсов «для начинающих» и контор, продвигающих хитрую услугу «чарджбэк».

В теории чарджбек выглядит очень благородным начинанием. Некие лица с юридическим опытом предлагают помощь в возвращении потерянных денег. Транзакция по карте платежной системы Visa, MasterCard или МИР отменяется, и денежки возвращаются, а клиент отделывается легким испугом.

«Поможем решить вопросы с брокерами, опционами, торговыми площадками, биржами, онлайн-казино, крипто-проектами, инвест-проектами, пирамидами, финансовыми проектами, фондами, кредитами, СЖМ, MLM проектами…», – скопом сулит реклама одной из подобных компаний.

И действительно: любой персонаж, спустивший все до последней копейки на форекс-рынке, винит не себя, а дилера.

Уточним, в реальности любому гражданину, если он хочет опротестовать снятие наличных в банкомате, ничто не мешает написать заявление в платежную систему.

Технически это выглядит следующим образом. Бланк заявления можно получить в банке-эмитенте. Заполните заявление и проследите, чтобы документ был зарегистрирован. Возможно, потребуется приложить еще и копию заявления на английском языке. Желательно подкрепить заявление доказательствами неправедных действий контрагента. Это могут быть договоры оферты, условия пользования сервисом, переписка с жуликом или записи телефонных разговоров.

Получив сигнал, платежная система возвращает деньги на счет в банк-эмитент. Далее проводится расследование инцидента, и, если правота жертвы будет признана, деньги вернутся на карту.

Чисто теоретически нет ничего криминального в том, что какой-то юрист за мзду поможет написать заявление без орфографических ошибок и отследит его дальнейший ход.

Совсем другое дело, что данную услугу «освоили» псевдоюристы, стригущие купоны просто так.

Жалобщика разводят на аванс, дают заполнить бланк заявления, и пока деньги «висят» в банке-эмитенте, время от времени пытаются стрясти еще какую-нибудь денежку на судебные издержки. А порой тотальный «игнор» клиента начинается сразу после отправки аванса.

Кандидат юридических наук, доцент кафедры публичного права Уральского государственного экономического университета, эксперт Национального центра финансовой грамотности Марина Чудиновских констатирует:

Как будет проходить процедура

Все, что требуется от владельца выпущенной Сбербанком пластиковой карты — это подтолкнуть финансовое учреждение к тому, чтобы оно выступило в защиту интересов своего клиента. Если этого добиться удастся, то положительный результат в возврате денег можно считать практически гарантированным.

Поэтапно опротестование транзакции и возврат средств происходит так:

- Сбербанк России инициирует процедуру чарджбек. Это происходит путем электронного обращения банка-эмитента к банку-эквайеру, выполнявшему транзакцию. Нельзя исключать ввиду особенной роли Сбербанка в отечественной финансовой системе, что эмитент и экваейр выступят в одном лице.

- Эквайер либо возвратит платеж, либо сделает запрос продавцу относительно сложившихся обстоятельств и проверит ответ, либо сообщит эмитенту, что представленные основания недостаточны.

- Не найдя взаимопонимания с эквайером, эмитент вправе перенести урегулирование спора в арбитраж платежной системы.

- Эквайер вправе воспользоваться доарбитражным урегулированием, в том числе, привлекая к нему продавца.

- Решение арбитража станет окончательным и обязательным к исполнению.

Как видим, платежные системы не заинтересованы во включении в процедуру физических лиц. Она сводится к бизнес-процессам, исключающим влияние человеческого фактора, что:

- многократно ускоряет прохождение процедуры;

- делает невозможными подавляющее большинство ошибочных решений, происходящих из-за человеческого фактора.

Как сделать чарджбэк?

Процедура оспаривания транзакции начинается по заявлению владельца карты Visa или MasterCard. Данные платежные системы указывают в своих правилах на возможность оспорить перевод денег через участников системы. Кто является участником? Правильно, ваш банк, в котором вы получили карту.

Зачем платежным системам давать возможность оспаривать платежи? Это их имидж, рейтинг, надежность и гарантии. Чтобы стать участником системы Визы или Мастеркард банку или торговому предприятию нужно выполнить кучу условий, ему присваивается определенная кодировка и степень риска.

Системы максимально стремятся контролировать и ограничивать мошеннические действия посредством их карт. Если по предприятию будет несколько чарджбэков — система блокирует ему доступ к переводам.

В каких случаях возможна процедура?

Их много, наиболее распространенные — это не получение услуги, за которые деньги списывались с карты (например, в адрес туроператора), либо списание денег без желания на то владельца карты или не получение товара от интернет магазина, либо получение некачественного или вообще другого товара, ну и конечно перечисление денег во всевозможные «хайпы» (по ним нужно отдельную статью писать), брокерам и прочим.

Я расскажу о чарджбэк по карте Виза, у Мастеркард все примерно также делается. Процедура возврата денег на карту описана в правилах Visa, переведенных на русский язык и размещенных на официальном сайте Виза в РФ. Но документ, как я вижу, часто не актуален — переводят не своевременно, поэтому в идеале читать правила на английском языке (про чарджбэк будет раздел 11). Правила написаны довольно просто, кто учил английский в школе — поймет.

Для начала чарджбэк следует подать в банк заявление на оспаривание транзакции. Форма заявления есть на сайте любого банка, только ее нужно очень хорошо искать. Для Сбербанка форму заявления можно посмотреть здесь. К слову, перед началом процедуры следует хорошо изучить правила пользования картой, которые вы подписали при ее получении, — в них можно найти важную информацию.

Что указать в заявлении?

В заявлении заполняем все графы — там все понятно. Причину оспаривания пишем не просто так — «меня обманули». Для причин Виза установила определённые кодировки (код возврата) и если вы этот код не укажете — процедура чарджбэк не будет начата. Кодировки указаны в правилах Виза (русские правила я не проверяла, т.к. мне ими не удобно пользоваться из за отсутствия меню). В англоязычной версии правил кодировки указаны на странице 619. Также код причины возврата денег с расшифровкой можно посмотреть здесь.

Вместе с кодировками в правилах вы можете увидеть сроки — что они означают? Это срок, в течение которого система Виза предоставляет вам право оспорить платеж по карте (в большинстве случаев это 120 дней с даты совершения платежа). Но! Следует иметь в виду, что правила банков предусматривают другие сроки — более сокращенные, как правило от 30 до 60 дней. Имеют ли право банки это делать я не изучала, думаю нет.

В приложении к заявлению подробно описываем вашу ситуацию. Подробно — это значит без лишних слов и эмоций. Кратко, сжато, понятно. К заявлению прикладываем договор (если есть), переписку по электронной почте, скрины экрана, чеки — ВСЕ что у вас есть и что может подтвердить заключение сделки с контрагентом, а также то, что вы самостоятельно ПЫТАЛИСЬ вернуть деньги. То есть минимальные претензионные действия следует все же совершить.

После регистрации заявления с вами свяжется представитель банка и возможно задаст вопросы. При соответствии заявления правилам платежной системы Visa ваш банк через ПС отправляет заявление банку- эквайеру (получателю платежа), который может представить возражения или согласиться на возврат платежа. Если поступают возражения — заявление передается в Арбитраж ПС. Подробно процедуру Арбитража лучше изучить самостоятельно в правилах — это лишняя информация для данной статьи.

Что в итоге?

В завершении вы получаете свои деньги на карту — конечно это идеальный вариант, который зависит от многих факторов — вашей настойчивости, вашего банка и компетентности его сотрудников, правильности составления заявления, получателя платежа и его банка, а также довольно важного фактора — отсутствия посредников между вами и банком-получателем. Я не оказываю услуг по возврату денег посредством чарджбэк, пожалуйста, не звоните и не пишите.

от (Обновлено: 07.03.2020)

Я не оказываю услуг по возврату денег посредством чарджбэк, пожалуйста, не звоните и не пишите.

от (Обновлено: 07.03.2020)

Возврат средств через Сбербанк Онлайн

Чтобы отменить транзакцию, нужно выполнить следующие действия:

- Авторизоваться в личном кабинете сервиса;

- Убедиться, что платеж на стадии обработки. Для этого нажать в правом верхнем углу на меню и выбрать пункт «История операций»;

- Чтобы отменить транзакцию, надо ее выбрать и кликнуть. В открывшемся окне выбрать «Отмена», далее поставить галочку возле надписи «Подтвердить отзыв»;

- Спустя пару минут проверить статус платежа путем перехода в архив операций. Если возле оспариваемой транзакции стоит статус «Отозвано», то все сделано верно;

- Если операция в статусе «Исполнено», то необходимо позвонить на горячую линию или подойти в ближайшее отделение Сбербанка.

Чарджбэк с VISA

К сожалению, основные правила по чарджбеку (chargeback guide) ПС Visa в свободном доступе изложены только на английском языке: https://usa.visa.com/dam/VCOM/download/merchants/chargeback-management-guidelines-for-visa-merchants.pdf

В самом обобщённом виде некоторые разъяснения изложены на русском в Правилах ПС Виза по осуществлению финансовых операций в РФ от 01.01.2018. Это существенно осложняет процедуру инициализации chargeback и контроля механизма возврата гражданам, не владеющим английским, чем, собственно говоря, и пользуется большинство банков сознательно затрудняя подачу на чарджбэк.

Разберём базовые моменты, относящиеся к основаниям, по которым инициализируется процедура возврата денежных средств по чарджбэку:

- приняты минимальные значения сумм – от 25 $;

- определены сроки, от которых начинается отсчёт периода возникновения права на возвратную транзакцию;

- установлены временные ограничения (представлены ниже в таблице с кодами для chargeback).

Коды основных причин возвратных платежей Visa Chargeback reason codes

На картинке ниже представлена выжимка из правил «Chargeback management guidelines for visa-merchants».

По опыту процедура подачи на chargeback в Виза проходит легче.

Код 30. Товар не доставлен (или сервис не предоставлен)

Для процедуры чарджбэк физический товар и услуга – это одно и то же!

Основания для chargeback:

- продавец не выслал товар или не оказал услугу (либо не сделал этого к оговоренной заранее дате);

- он не предоставил возможность получения товара (например, склада-магазина для выдачи товара нет по указанному адресу).

Нюансы:

- перед подачей заявления на чарджбэк покупатель ДОЛЖЕН обратиться с претензией к продавцу;

- сумма возврата не может быть больше, чем стоимость неполученного товара или услуги;

- запустить процедуру чарджбек нужно в диапазоне:

- от 15 дней (с даты транзакции или даты попытки вернуть товар)

- до 120 дней (с даты транзакции, с даты ожидаемой поставки товара/услуг или с даты, когда владелец карты впервые понял или узнал, что поставки не будет).

Код 41. Отмена повторяющихся транзакций

Основания для chargeback:

- владелец карты отозвал разрешение снимать деньги со счета или аннулировал карточный счет;

- продавец получил уведомление о закрытии карточного счета покупателя до транзакции.

Код 53. Дефектный или не соответствующий описанию товар

Товар не соответствует своему описанию в платежных документах: он сломан, он с дефектами или с абсолютно другими техническими характеристиками. Еще один вариант: товар идентифицирован как подделка (например, нейтральным экспертом).

Основания для чарджбек:

- продавец отправил покупателю не тот товар;

- товар был испорчен при доставке;

- товар был неправильно описан на сайте (специально или случайно);

- продавец не принимает возврат товара;

- товар поддельный.

Причины отказа в возврате денег по чарджбэку:

- средства были заплачены наличными (сняты с карты);

- претензия связана с НДС;

- товар удерживается таможней (кроме таможни страны-продавца);

- жалоба касается только качества товара (сложно доказать, что оно не соответствует описанию).

Код 57. Множественная мошенническая транзакция

Обязательные условия для подачи на chargeback (все одновременно):

- спорные транзакции были осуществлены в одной точке;

- владелец карты делал хотя бы одну покупку в этом магазине;

- в момент совершения спорных транзакций сама карта находилась у ее владельца;

- он отрицает, что давал согласие на спорные транзакции.

Код 75. Транзакция не признается

Суть претензии: владелец карты утверждает, что не оплачивал проведенную транзакцию. Актуально только для неумышленных транзакций и тех, что подтверждаются подписью владельца.

Код 80. Неверная сумма сделки или неправильный номер счета

Основания для chargeback:

- продавец выставил неверную сумму сделки, когда подсчитывал общую стоимость товара;

- продавец изменил сумму транзакции после окончания операции (без согласия владельца карты);

- транзакция была совершена с некорректным номером счета.

Код 82. Двойная оплата

Суть претензии: одна и та же транзакция была проведена больше одного раза (например, в торговом терминале). Бывает, что одну сумму депонировали сразу и продавец, и эквайер. Либо же по одной транзакции создали два чека-дубля.

Код 85. Оплата не была оформлена

В каком случае используется этот chargeback-код:

- владелец карты вернул товар или отказался от него;

- он отменил бронирование;

- продавец не подтвердил оплату или аннулировал чек.

Особенности чарджбэка в банках.

Ниже подробно рассмотрим нюансы оформления чарджбэка в популярных розничных банках.

Как сделать чарджбэк в Сбербанке?

Начнём с того, что сделать в Сбербанке возврат с первого раза получается далеко не у каждого. Связано это, в основном, с человеческим фактором – многие сотрудники либо не знают, как сделать чарджбэк в Сбербанке, либо, зная сложность процедуры, не хотят с ней связываться.

Наиболее частая причина отказа, по которой Сбербанк заявление на чарджбэк не принимает, это неправильно оформленные документы. Поэтому изначально нужно предоставлять полный пакет бумаг, который включает в себя полную дату проведения платежа, его сумму, номер перевода, данные банковской карты, код проблемы в вашей платёжной системе, а также суть запроса, который должен быть изложен чётко и ясно.

Другой причиной отказа часто становится позднее обращение. Дело в том, что Сбербанк установил собственные сроки, в которые можно подать заявление. Они составляют всего 60 дней с момента оплаты. Таким образом, Сбербанк нарушает правила платёжных систем, в которых этот срок гораздо больше, и составляет для карт Visa – 180 дней, а для MasterCard – 120 дней. В этом случае можно, не задумываясь, подавать жалобу в арбитраж ПС.

Как сделать чарджбэк в Тинькофф?

Тинькофф банк готов принять обращения от пострадавшего населения и переадресовать их платежной системе, которая выносит решение. На данный момент таких обращений в Тинькофф банке не так и много, поэтому он всерьёз ещё не озаботился этим вопросом.

Процесс выглядит так:

- Банк инициирует чарджбэк обращением банку-эквайеру, проводившему транзакцию.

- Эквайер может, выслушав доводы продавца, отказать эмитенту или выполнить возвратный платеж, не контактируя с продавцом.

- Эмитент и эквайер проводят попытки урегулирования споров, не доводя их до арбитража.

- Если они не смогли сами урегулировать спор, то всё перекладывают на арбитраж платежной системы.

Причины отрицательного ответа в процедуре чарджбэка:

- не соблюдены сроки обращения;

- не указан код основания для возврата денег;

- не были приведены доказательства (выписка из карты).

Как вернуть деньги через ВТБ?

Если вы клиент банка ВТБ, то вам повезло – здесь самые благоприятные условия по оформлению чарджбэка: 76% обращений принимаются на рассмотрении с первого раза и всего 4% отказа без объяснения причин.

Хотя клиенты по вопросу чарджбэка обращаются редко, персонал банка практически всегда с полной серьезностью подходит к решению этой ситуации.

Чарджбэк ВТБ проводится в несколько этапов:

- Обращение в банк с заявлением.

- Его рассмотрение, по итогам которого выносится либо отказ, либо одобрение. В случае одобрения происходит передача его в банк-эквайер.

- Платежная система проводит экспертизу по этому вопросу и отправляет обращение в банк, которым обслуживается продавец или поставщик услуг.

- Далее банк решает проблему либо сам, либо переводит её на продавца.

- Ожидание ответа от продавца, добровольное или принудительное списание средств.

- Отправка в ПС отчёта по разрешению спора.

- Проверка технических критериев. При положительном решении отправка денег в банк ВТБ, и возврат средств владельцу карты.

Вы можете столкнуться с отказом в ВТБ, это происходит из-за ряда причин:

- из-за неграмотной работы менеджеров, но с этим в ВТБ практически проблем не бывает;

- неправильное оформление заявления;

- вышли сроки по обращению;

- не достаточный сбор доказательной базы.

Поэтапная манипуляция получения

От манипуляции зависит, какая конкретно операция аннулируется. Зачастую расторгается манипуляция, выполняемая между торговцем и потребителем. Для использования данной процедуры, необходимо владеть клиентским договором. Непосредственно он регламентирует все разногласия, которые возникли среди двух участников конфликта.

Когда не соблюдаются требования подобного соглашения, то имеется причина для запуска операции чарджбэка. Ещё сможет потребоваться чарджбэк при отправлении средств неправильному адресату. В любых обстоятельствах присутствуют собственные специфики составления манипуляции.

Стереотипно выполняются события для чарджбэка:

Прежде всего необходимо заказать отчёт по совершённым транзакциям в банке-осуществляющий запуск, чтобы отыскать определённую операцию, следующую опротестовать.

Из кредитной компании, куда были направлены финансы, требуется взять отчёт, для подтверждения, для получения средств.

Оформляется и посылается письмо, из-за которого потребуется выполнить процедуру чарджбэка.

В подобной бумаге пишется просьба о возвращении финансов, причём главное уделить внимание подробному описанию оснований, совершающаяся операция.

К письму предпочтительнее пришить различные подтверждения, из-за которых в реальности необходимо возвратить денежные средства.

Составляется обращение на реализацию операцию чарджбэка, оформляемое по форме МПС.

В документации обязаны быть ссылки на иную документацию и подтверждения.

Все документы отправляются в экономическую компанию, где они несомненно принимаются и регистрируются, а пользователю предоставляют справку, в которой отмечается дата принятия заявления.

Ответ обязан прийти на протяжении 2-х месяцев, причём зачастую принимается положительное решение, что приводит к тому, что на личный счёт потерпевшего компенсируются необходимые финансы.

Принцип работы электронных платежей

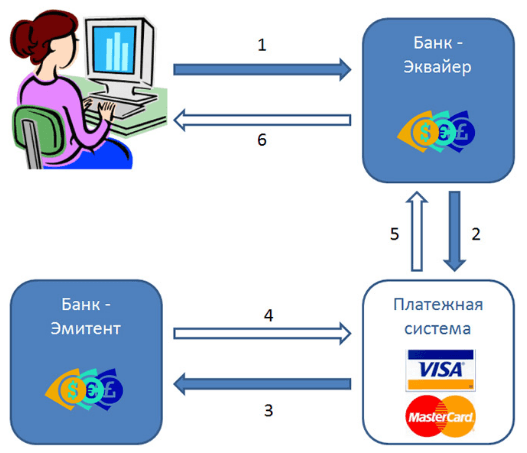

Чтобы понять, как работает чарджбек, нужно понимать принцип осуществления электронных платежей. Платежная система – это совокупность взаимодействия физических и технических структур, а также правил и процедур, в результате которых осуществляются финансовые транзакции. Известными международными платежными системами являются Visa и Mastercard, которые как раз и поддерживают процедуру чарджбека. Одним из подвидов платежных систем являются электронные платежные системы, которые обеспечивают возможность транзакции с помощью интернета или электронного чипа на физическом носителе (на банковской карте).

Схема проведения платежа по карте

Многие люди, расплачиваясь картой в супермаркете или оплачивая товар в интернете, не задумываются, по какому принципу и как происходят расчеты:

- Держатель карты совершает операцию перевода или оплаты по карте. В этот момент реквизиты его пластика передаются банку, с которым работает продавец.

- От банка продавца полученные данные уходят к платежной системе, с которой этот банк работает.

- От платежной системы информация с реквизитами и суммой к оплате передается банку, в котором была выпущена ваша карта.

- Ваш банк проверяет счет, устанавливает, есть ли указанная сумма, и блокирует ее и сообщает об этом платежной системе.

- Информация о совершенном платеже по цепочке доходит до банка продавца.

- Банк продавца уведомляет о результате транзакции владельца счета.

Важно! Эмитент – банк, выпустивший карту. Эквайер – банк получателя, выпустивший карту, на которую зачислены средства.

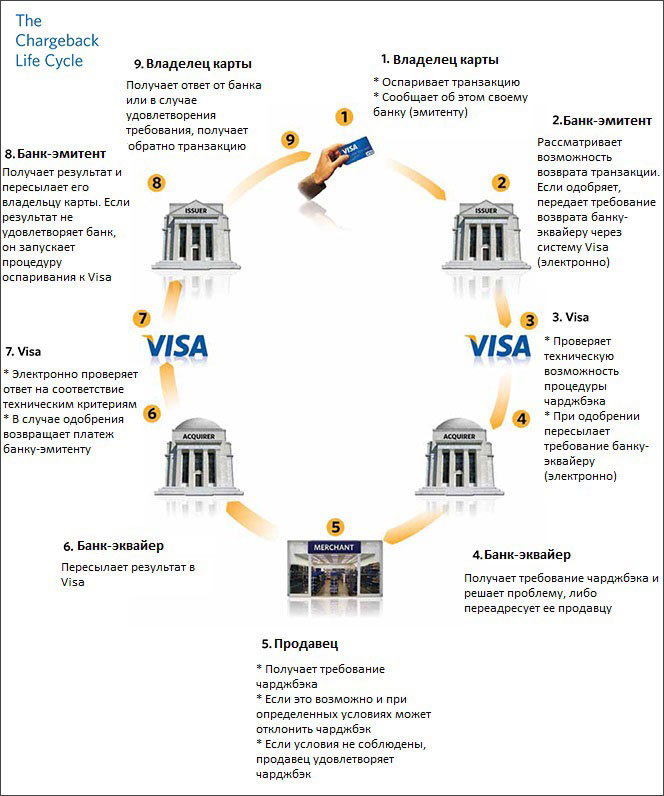

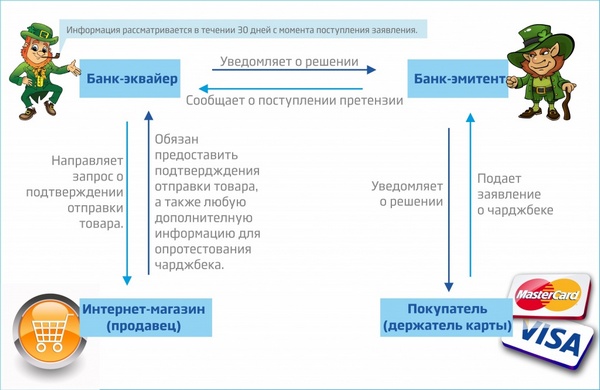

Схема возврата денег на карту через чарджбек

Чарджбэк – это не услуга, которую предоставляет банк. Это функция пластиковой карты, предусмотренная и заложенная платежными системами для решения определенных задач. Процедура чарджбек длительная и непростая, так как она задействует несколько сторон, взаимодействие между которыми происходит по цепочке шаг за шагом. Чтобы трезво оценивать ситуацию и правильно действовать при необходимости вернуть деньги на карту, нужно понимать схему работы чарджбек:

- Владелец карты оспаривает транзакцию. Об этом нужно сообщить своему банку.

- Банк-эмитент при решении инициировать чарджбек, отправляет требование банку-эквайеру осуществить возврат денежных средств через платежную систему.

- Платежная система проверяет запрос и направляет ее банку-эквайеру.

- Банк-эквайер, получив требование, решает проблему сам или направляет требование владельцу карты получателя (продавцу).

- Продавец решает проблему или отклоняет запрос.

- Полученный результат эквайер сообщает платежной системе (к примеру, осуществляет принудительно списание денег с карты продавца).

- Платежная система передает полученную сумму банку-эмитенту.

- Банк-эмитент зачисляет средства на карту покупателя (отправителя).

- Владелец карты получает свои деньги обратно.

В рассмотренной цепочке участвуют пять сторон, поэтому цепочка получается длинной. Значит и процедура возврата не может быть быстрой. Сроки могут задержаться при возникновении проблем у одного из участников взаимодействия.

Куда обращаться за юридической помощью: рейтинг чарджбэк-компаний

Если вам все еще тяжело дается пониманию, что такое чарджбэк, но вернуть средства необходимо – можно обратиться к юридическим компаниям.

«Щит и меч»

Отзывы на сайте о чарджбэках компании «Щит и меч» положительные. На просторах же Интернета можно найти фото переписок, где требуют предоплаты, возвращают не всю сумму и кидают в ЧС.

Компания на рынке пять лет, боле 1200 клиентов. Действует три пакета услуг: минимальный (до 100 тыс. руб.), оптимальный (от 500 тыс. руб.), идеальный (от 1 млн. руб.).

Компания НЭС работает с 2018 года, но в сети можно найти отзывы. В целом кажется, что это хороший вариант. Обвинения в мошенничестве есть (как и по отношению ко всем), но с каждым комментарием НЭС разбирается открыто.

НЭС ведет свой блог и вебинары. Решаемые вопросы: чарджбэк от казино, брокеров, букмекеров, офшоров и т.д.

Легенда 112

Чарджбэк Легенда функционирует более 7 лет. Актуальных отзывов о Легенде 112 в официальной группе нет, за 2019 год только три. Наряду с видео «довольные клиенты», можно найти и разоблачения.

Возврат средств только по МПС Виза и Мастеркард, Легенда 112 осуществляет чарджбэки от онлайн-казино, брокеров, форекса и прочих, если платеж осуществился до февраля 2016 года.

Эгида

Эгида помогает в получении чарджбэка с любой платежной системы, в том числе с электронных кошельков. Вернуть средства можно даже с Aliexpress. Действует пять пакетов обслуживание. Отзывы о чарджбэке Эгида достаточно спорные: понять, что реально, непросто. Но на сайте доступны видеоролики, в которых – истории клиентов, которым помогла Эгида.

chargeback.express

Профессиональный чарджбэк от казино, букмекеров и брокеров – спектр работ компании. Чарджбэк экспресс предлагает клиентам бесплатный аудит перед оформлением договора, а также коллекторские услуги.

Статья подготовлена редакцией сайта. Познакомьтесь с авторами блога

Если вы хотите получать свежие идеи о заработке, инвестидеях, бизнесе, управлении личными финансами в свой почтовый ящик, то подпишитесь на обновления.

Источник статьи: http://misterrich.ru/chardzhbek-chto-eto-kak-podat-zayavlenie-v-bank-i-vernut-dengi/

Пошаговая инструкция по самостоятельному ведению процесса Chargeback

Предлагаем вам инструкцию на примере возврата депозита от Forex-дилера или брокера бинарных опционов. Инструкция подготовлена исходя из нашей практики и позволит вам понять весь процесс чарджбэка изнутри.

Один из самых распространенных случаев: вы завели деньги на счет брокера, далее путем обмана или пользуясь вашей некомпетентностью эти деньги были потеряны. Компания больше не выходит на связь либо пытается вытянуть из вас дополнительные деньги под видом «страховки», «кредитования» или других совершенно стандартных ухищрений.

Запомните — их главная цель на данном этапе — постараться вытянуть из вас как можно больше денег. Поэтому не затягивайте процесс и сразу начинайте готовить документы на чарджбэк.

Шаг 1. Попытка урегулирования проблемы до инициализации процедуры чарджбэка

Как мы уже упоминали выше, чарджбек по банковской карте должен рассматриваться как крайняя мера. Возможно, что на первом этапе Вам удастся договориться с поставщиком товаров (услуг) в мирном порядке и оформить возврат посредством рефанда.

В любом случае данная попытка позволит Вам собрать дополнительный материал для его предоставления в качестве доказательной базы:

- электронная переписка;

- отправка обычных писем на обозначенный на веб-сайте юридический адрес (с обязательными подтверждением почтовыми квитанциями);

- распечатка телефонных звонков на контактный телефон, указанный на сайте, и пр.

Если договориться все-таки не получается, используйте собранные доказательства, чтобы показать банку, что вы пытались решить проблему мирным путем и смело начинайте готовить документы на chargeback. Здесь главное быстрота.

Шаг 2. Подготовка документов для обращения в банк

Перечень документов, которые могут использоваться в качестве аргументов, мы уже обозначили выше. Главное помните, что чем больше документов, доказывающих Вашу правоту, будет предоставлено, тем больше шансов на благоприятный исход чарджбека.

Шаг 3. Подача заявления в свой банк-эмитент

Заявление на оспаривание подаётся владельцем карты в свободной форме или на фирменном бланке (зависит от условий и уровня кредитного учреждения) Например в Сбербанке требуют заполнить свое чарджбек-заявление, которое называется «Заявление о спорной транзакции».

Будьте готовы к отстаиванию своей точки зрения и проявите максимум настойчивости, т.к.:

- во-первых, не все банки лояльно относятся к процедуре чарджбека (хотя такая позиция не совсем законна и никаких убытков они при этом не несут).

- во-вторых, к сожалению, даже сотрудники банковских учреждений не всегда обладают достаточной компетентностью. Они банально не знают что такое chargeback.

Заявление должно быть зарегистрировано, а Вам — предоставлены данные, по которым Вы сможете отслеживать процесс, т.к. непосредственное Ваше участие в нём на данном этапе заканчивается. Напомним что подавать на чарджбэк можно лично, либо по почте, с описью вложения.

Шаг 4. Взаимодействие банков-участников процесса

Механизм взаимодействия регулируется правилами ПС и описан выше. Непосредственное участие заявителя в процессе исключается. Итогом становится решение о выплате чарджбэка или отказе в нём, которое и сообщается заявителю.

Шаг 5. Подача заявления на повторное рассмотрение дела (арбитраж)

В случае получения отказа по первоначальному заявлению, необходимо оценить его правомерность и предоставленные противоположной стороной контрдоводы. Возможно, удастся собрать дополнительную доказательную базу. И в течение 45 дней подать заявление на повторное рассмотрение чарджбека, которое теперь будет рассматриваться ПС на основании установленных ею правил.

Шаг 6. Обращение в суд

В случае полной уверенности в своей правоте и невозможности её доказать в рамках установленного механизма чарджбека может быть использовано право обращения в суд, как в последнюю инстанцию.

Как правильно составить заявление

Если решить конфликт путем добровольного возврата денег не получилось, покупатель вправе обратиться в банк с заявлением о возврате средств.

Разберем основные моменты по составлению заявления:

- Заявление о возврате средств должно быть составлено по форме, установленной банком. Это может быть рукописный или электронный документ, а также устное обращение к сотруднику банка.

- Заявление должно быть проведено через систему документооборота банка. Оно должно быть зарегистрировано, ему должен быть определен регистрационный номер.

- Покупатель должен получить на руки сведения о регистрации его обращения (когда и кем принято заявление, какой регистрационный номер присвоен), а также контакты банка (телефон, адрес, факс), по которым можно узнать о продвижении производства по заявке.

Сотрудник банка поможет правильно составить заявление на возврат средств. Однако для успешного возврата средств покупатель должен знать сам и передать банку следующие данные:

- Когда была совершена операция перевода?

- В какой валюте был сделан перевод?

- Какая сумма переведена?

- В какой точке (банкомат, отделение банка, терминал самообслуживания) была выполнена операция?

Крайне желательно предоставить документальные подтверждения (чеки) этих сведений. Чеки должны быть приобщены к заявлению и зарегистрированы вместе с ним.

Как работают chargeback-компании

Большинство чарджбэк-компаний не выдерживают критики и проваливают проверку

по всем

параметрам. Только 1% фирм заслуживает доверия. Некоторые из них оказываются

многопрофильными юридическими компаниями. Как выглядит сотрудничество с порядочными

специалистами?

1. Они оказывают полный цикл услуг

Команду представляют профессиональные юристы. В их обязанности входит

- проводить первичные консультации,

- собирать доказательства правоты их клиента,

- правильно оформлять заявления на отмену платежа,

- защищать интересы клиента в различных инстанциях,

- сопровождать до финальной точки в процессе возврата средств.

Полагаясь на квалифицированную помощь, пользователи экономят время и нервы, а

также повышают

шансы вернуть деньги в свою собственность.

2. Они показывают кейсы

Профессиональные юристы сообщают процент успешных дел и показывают примеры

своей работы.

Хорошая практика – размещение на сайте кейсов. Такие кейсы включают наименование компании,

от которой сделан возврат, общую сумму, срок возврата, а также скриншоты, которые

подтверждают операции.

Примеры из практики можно подделать. Если на сайте компании обнаружились

перечисленные вверху

признаки мошенничества, кейсы ничего не значат.

3. Они нарабатывают репутацию

Отзывы клиентов, блоги юристов, статьи в СМИ, участие в ТВ-программах – все

это имеет

значение. Компании, которые нацелены на долгосрочную работу, заботятся о своем имидже в

офлайне и онлайне.

4. Они берут деньги за свою работу

Чарджбэк-юристы берут плату за свои услуги по разным схемам. Первый вариант –

предоплата и

фиксированное вознаграждение за возврат. Второй – 10-20% от суммы возврата по завершению

процедуры. Они также подписывают акт выполненных работ, но присылают его тогда, когда

ситуация исчерпана на 100%.

Компания не может оказывать услуги бесплатно, потому что ей нужно платить

зарплаты

сотрудникам. Если “все бесплатно”, значит, контора занимается незаконной деятельностью:

разводит на банковские комиссии, например.

Вам нужна готовность к тому, что компания, которую вы выбрали, может

оказаться хорошо

замаскированной аферой. Некоторые мошенники не просто рекламируют свои сайты, а создают

вокруг них фейковую реальность.