Как узнать задолженность по карте сбербанка?

Содержание:

- Структура

- Получение информации о долге в филиале кредитной организации

- Отличия кредитных карт от потребительских займов

- Блокировка карты — не инициатива банка

- Что будет с деньгами на кредитной карте?

- Что делать при просрочке по кредитной карте, если ее заблокировали

- Как узнать размер долга по карте Сбербанка?

- Как досрочно закрыть кредит в Сбербанке

- Длительность просрочки по кредиту и последствия

- Способы погашения задолженности

- Как погасить долг по кредитке?

- Преимущества и недостатки досрочного погашения кредитки

- Что будет, если не платить долг по кредитной карте

- Как закрыть карту?

- Понятие досрочного погашения кредитной карты

Структура

Кредитка дает электронный доступ к выделенному вам банком кредитному счету. На нем лежат средства, которыми вы можете пользоваться по своему усмотрению. Таким образом, пластик может лежать в вашем кошельке до большой распродажи в салоне домашней техники, или же быть вашим основным платежным инструментом.

Главное удобство кредитных карт в том, что заемщику не нужно отчитываться о том, на что идут полученные им деньги. Кроме того, для использования кредита, клиенту не нужно каждый раз обращаться в банк за подписанием договора. По сути, кредитка – это многоразовый возобновляемый займ.

Долг по кредитной карте возникает при ее использовании для оплаты различных услуг, снятии наличных или при переводах. Однако это не только потраченная вами сумма. У задолженности есть своя структура, которая включает:

- Тело кредита, то есть сумму, которую вы использовали на покупку;

- Проценты за использование средств – начисляются либо сразу после совершения покупки, либо после окончания грейс-периода;

- Штрафные санкции – если вы нарушили условия договора и не вернули деньги до окончания срока;

- Перерасход лимита (овердрафт) также приводит начислению дополнительных процентов;

- Комиссия за обналичивание средств, если такая операция проводилась;

- Плата за сопутствующие услуги – СМС-оповещения, годовое обслуживание и т. д.

Поэтому стоит внимательно следить за своими расходами.

Получение информации о долге в филиале кредитной организации

Классический метод получения достоверной информации о размере долга по кредитной карточке состоит в обращении к сотруднику филиала кредитной организации. В момент посещения филиала вы должны иметь при себе как кредитную карту, информация по которой вас интересует, так и собственный паспорт, чтобы у вас была возможность доказать, что карта действительно принадлежит вам.

После предъявления карты и паспорта, сотрудник филиала кредитной организации распечатает для вас специальный лист, в котором будет содержаться не только информация о размере долга и объеме обязательного платежа, но и детализация операций, совершенных со счетом вашей карточки за отчетный период. Кроме того, в выданном сотрудником кредитной организацией листе будет содержаться информация о том, когда именно должен быть внесен обязательный платеж в счет долга по кредитной карточке.

Ключевой недостаток этого метода заключается в том, что вам придется потратить довольно существенное количество времени на посещение филиала кредитной организации и ожидание в очереди. Именно по этой причине многие клиенты описываемого банковского учреждения предпочитают не прибегать к этому методу.

Отличия кредитных карт от потребительских займов

В чём принцип действия кредитной карты? Всё просто. На карте изначально есть сумма, которую вы можете потратить, ограниченная допустимым для вас лимитом. Обычно он рассчитывается индивидуально банком при подаче документов. Это и есть ваши кредитные средства. После пополнения карты и возвращения потраченных денег вы снова сможете совершать покупки. Выйти за границу лимита нельзя.

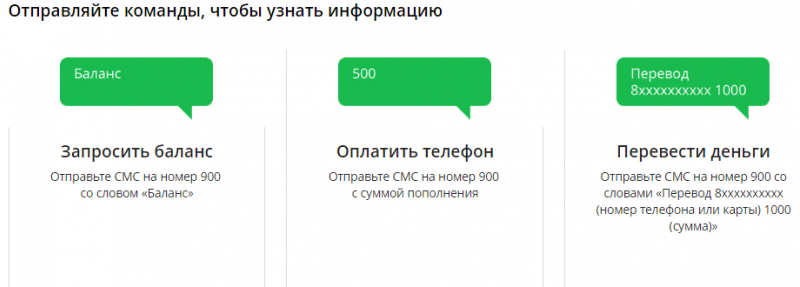

Как узнать долг по кредитной карте? Быстрее всего исправить этот пробел можно, позвонив по горячему номеру техподдержки банка, выпустившего карту.

Чем же кредитная карта отличается от обыкновенного займа в банке? Итак:

- кредитная линия становится вновь доступной после выплаты ежемесячных платежей;

- не устанавливается точная сумма ежемесячного взноса – вы можете гасить долг частями или полностью, без бумажной волокиты. Указан только минимальный платеж, состоящий из процентов по кредиту, обязательный к оплате;

- если кредитной картой активно пользуются и долг своевременно погашается, граница лимита доступных средств поднимается выше;

- существует льготный период, в течение которого проценты за пользование кредитными средствами не взимаются. Каждый банк предлагает свой временной промежуток, например, в некоторых банках можно пользоваться средствами кредитки без процентов в течение 55 или 100 дней.

Последний пункт стал для многих проблематичным, так как именно он стал причиной возникновения большинства просрочек. Заемщики частенько некорректно рассчитывают действие льготного периода.

Не стоит заблуждаться и воспринимать кредитные карты как бескорыстный дар банков. На самом деле все предлагаемые блага (льготный период, бонусы, кэшбеки, бесплатное обслуживание) работают с оной целью – усыпить бдительность клиента, чтобы он так или иначе не выполнил условия кредитного договора, и на карте появилась просроченный долг, по которому взимаются проценты. Ко всему прочему, многие банки умалчивают о существовании комиссий.

Одной из первых комиссий, с которой сталкиваются заемщики, является комиссия за снятие денег с кредитки. И она совсем не маленькая – 4,9 % от снимаемой суммы. Некоторые банки устанавливают фиксированную комиссию, независимо от необходимой суммы. Например, Сбербанк взимает 390 рублей. И даже если вам нужно снять 100 рублей, комиссия всё равно будет составлять 390 рублей.

Если вы хотите пополнить карту через сторонние организации, например, «Золотая корона», распространенная сейчас повсеместно, будьте готовы также оплатить комиссию, обычно это 1 % от внесенной суммы.

Это может стать проблемой и пустой тратой средств в тех случаях, когда банк, у которого вы оформили кредитную карту, не имеет своих касс и банкоматов. Здесь встает вопрос о том, как вам возвращать деньги и не платить за это каждый раз комиссию. Об этом стоит поговорить с сотрудниками сразу при оформлении договора.

Система пеней и штрафов – хлеб всех банковских организаций, на них и ведется основной расчет. Если на вашей карте появился просроченный долг, будьте готовы к начислению штрафа за неуплату обязательного платежа вовремя.

Сумма штрафа колеблется от 500 до 1000 рублей. Дополнительно в полномочия банка входит начисления пеней за каждый день просрочки. Только представьте, как бодро будет расти ваш долг перед банком, стоит вам один раз упустить время обязательного платежа.

Обслуживание за пользование картой может быть платным и бесплатным. Стоимость у разных банков колеблется от 500 до 2000 рублей и зависит от условий договора и предлагаемых услуг. Снимается эта сумма со счета кредитной карты один раз в год.

Стоит заметить, что если вы заблокировали карту, ещё не значит, что у вас не появится долг перед банком. Чтобы быть уверенным, что на счет карты не идет никаких начислений, помимо блокировки нужно осуществить закрытие кредитного договора.

Дело в том, что годовое обслуживание снимается не за существование самой карты, а за существование кредитного счета в банке. Поэтому если вы больше не хотите пользоваться кредиткой, в обязательном порядке необходимо расторгнуть кредитный договор.

Блокировка карты — не инициатива банка

Для начала разберёмся, кто, что и на каком основании блокирует и арестовывает.

Делаем выводы из слов эксперта. Судебный пристав-исполнитель отправляет в банк требование об обращении взыскания или наложении ареста на деньги, которые лежат на счетах клиента. Причём блокируется не весь счёт целиком вместе с деньгами, а только сумма долга. Например, долг гражданина 10 000 рублей, а на счёте лежит 70 000 рублей. Под арест попадёт только 10 000 рублей, а остальным можно будет пользоваться. Получается, что карта не блокируется — можно продолжать пользоваться, но только в пределах оставшейся суммы.

Итак, инициатор ареста — судебный пристав, а банк — исполнитель.

Обращаем внимание, что запрета на арест кредитного счёта нет. В истории, с которой мы начали статью, банк поступил правомерно, исполняя требование ФССП

Оправдание «это деньги банка, а не мои» не работает.

п. 3 ст. 63 Федерального закона от 02.10.2007 № 229-ФЗ:

Взыскание на имущество должника по исполнительным документам обращается в первую очередь на его денежные средства в рублях и иностранной валюте и иные ценности, в том числе находящиеся на счетах, во вкладах или на хранении в банках и иных кредитных организациях, за исключением денежных средств и драгоценных металлов должника, находящихся на залоговом, номинальном, торговом и (или) клиринговом счетах.

Кредитного счёта среди исключений нет.

Что будет с деньгами на кредитной карте?

Дальнейшее развитие событий и судьба денег зависит от условий кредитного договора.

Пресс-служба «Россельхозбанка» сообщает: «В случае блокировки приставом кредитной карты в рамках исполнительного производства кредитные средства становятся недоступны клиенту».

Директор департамента розничных рисков банка «Зенит» Александр Шорников добавляет:

Что касается списания кредитного лимита по исполнительному листу, мнения специалистов разошлись. Наталия Скрипченко, вице-президент, юридический директор Почта Банка, говорит: «Взыскание не может быть обращено на средства кредитного лимита, поскольку это имущество банка, а не клиента».

«Гарант» цитирует Алексея Спиридонова, ведущего юриста Европейской юридической службы:

Второй важный вывод: чтобы понять, будут списаны кредитные средства или нет, надо изучить кредитный договор и правила кредитования банка, выяснив, кому принадлежат средства на кредитной карте. Вероятность, что приставы спишут деньги с кредитной карты нельзя исключать.

Что делать при просрочке по кредитной карте, если ее заблокировали

Худшее, что вы можете сделать (хотя такие действия допустимы), – пожаловаться финансовому омбудсмену, обвинив банк в несоблюдении условий соглашения. Однако это не совсем правильно с вашей стороны, ведь это вы являетесь нарушителем. К тому же кредитную карту вы делали по собственному желанию, а значит, обязаны были ознакомиться с договором. И есть еще одна причина, почему не стоит допускать развития событий по такому сценарию. Такого рода судебное разбирательство может серьезно испортить не только ваш имидж, но и кредитную историю. И не забывайте, что шансы на то, что вы выиграете, ничтожно малы.

Так что делать при просрочке по кредитной карте Сбербанка или любого другого кредитора?

Советуем проявить благоразумие. Другими словами, возьмите на себя все обязательства и постарайтесь закрыть долг по «кредитке» полностью. Решить вопрос с необоснованными комиссиями вы сможете позже, когда вы перестанете быть должником банка. Преимущество такой позиции в том, что вы снова завоюете доверие финансовой организации и, возможно, она предложит вам сделать новую карту на более привлекательных условиях.

Во время разговора с сотрудником банка не отказывайтесь от наличия задолженности, но предложите рассмотреть более удобный график внесения выплат. Самое главное, что хочет видеть в таком случае кредитор, – это подтверждение, что вы являетесь надежным клиентом. Ни одно финансовое учреждение не желает увеличивать объем просрочек, поэтому, скорее всего, банк пойдет на уступки.

Идеальный выход из такой ситуации, когда банк согласен сделать перекредитование. То есть вы получаете потребительский заем в таком объеме, который позволит покрыть долг по карте. Таким образом, вы расторгаете один договор и заключаете другой с новым графиком платежей.

Итак, что делать при просрочке по кредитной карте? Идите на переговоры с банком и используйте любые методы, которые помогут вам решить вопрос без привлечения суда.

Как узнать размер долга по карте Сбербанка?

Берёте ли вы кредиты?

Да, это нормально 26.66%

Только в крайнем случае 24.03%

Приходилось, но больше не буду 18.14%

Нет, никогда не брал 31.17%

Проголосовало: 1373

Допустимый период погашения – не вся необходимая информация, чтобы не образовалась задолженность, и не начислялись штрафы по кредиту. Сколько платить, также нужно уточнять. Это можно сделать несколькими способами:

- В офисе Сбербанка (любом). Договор не потребуется. Достаточно при себе иметь кредитку и паспорт. Обращаются к операционисту, менеджеру, консультанту. По номеру карточки и личным данным сотрудник банка просмотрит в базе данных, сколько требуется внести на счет. Платить нужно в тот же день. Иначе будут начислены дополнительные проценты за каждые сутки.

- В банкомате. Это в случае, когда есть стремление закрыть кредит полностью. Узнав остаток на счету, зная лимит карты, несложно понять, какая сумма должна поступить, чтобы полностью выровняться по кредиту и не оставаться должником Сбербанка. Узнать сумму обязательного платежа таким методом не получится. Но можно воспользоваться иными способами дистанционного доступа к информации.

- В личном кабинете Сбербанк Онлайн. Все сведения о кредитах и сбережениях доступны на сервисе интернет-банкинга. Здесь в разделе счетов и карт содержатся необходимые данные. В отношении карточных кредитов на сайте смотрят, сколько нужно заплатить в этом месяце, когда наступает последний день, как много денег требуется, чтобы погасить задолженность полностью.

Если в отделении потребуют паспорт, в банкомате придется вводить ПИН. Банк Онлайн – защищенная система, доступ к которой появляется после ввода логина с паролем. Для безопасности сервис потребует ввести код, который придет в СМС-сообщении на телефон, прикрепленный к договору на банковское обслуживание.

Как досрочно закрыть кредит в Сбербанке

Общая процедура досрочного погашения в Сбербанке, независимо о того, был ли оформлен потребительский кредит или ипотека, достаточно простая, но предварительно нужно изучить и учесть некоторые нюансы.

- Перечитайте свой кредитный договор. В нем обычно указывается срок, раньше которого нельзя погасить займ (это может быть 1 месяц, или 4 месяца в зависимости от программы).

- За 30 дней, 3 месяца или пол года (в зависимости от условий) банк необходимо уведомить о вашем намерении погасить свой долг раньше времени.

В целом, полное или частичное досрочное погашение долга выполняется в несколько шагов:

- Для начала необходимо определиться, полностью или частично вы хотите погасить ранее приобретенный займ. Если частично, то какую сумму ежемесячного платежа вы хотите установить.

- Уведомите о своем намерении банк. Попросите специалиста пересчитать проценты по вашему займу и озвучить примерную сумму к погашению.

- Пополните счет, с которого будут списываться деньги, на необходимую сумму.

- Обратитесь в ближайший офис Сбербанка (но желательно в то отделение, где вы оформляли займ) в тот день, когда вы должны внести очередной ежемесячный платеж, и напишите соответствующее заявление.

- Дождитесь списания средств, если решили долг закрыть полностью. Или получите новый график платежей, если закрываете частично.

- Не забудьте в случае необходимости взять справку об отсутствии задолженности перед банком.

Обратите также внимание, что досрочное погашение кредита в Сбербанке при аннуитетных платежах немного будет отличаться от ситуации с дифференцированными платежами. У второго варианта проценты за пользование начисляются неравномерно, на остаток долга, и размер платежей каждый месяц уменьшается

Чтобы определить примерную сумму, которая потребуется для оплаты долга, и пересчитать проценты, можно обратиться в ближайшее отделение к оператору банка, либо использовать калькулятор досрочного погашения в режиме онлайн и рассчитать все самостоятельно, не выходя из дома.

Длительность просрочки по кредиту и последствия

Просроченные платежи по кредитам в зависимости от причины задержки считаются умышленным или непреднамеренным нарушением условий договора, которое предполагает наложение штрафных санкций.

1-3 дня

В такой ситуации будет звонок или СМС-оповещение с напоминанием об оплате. Возможно начисление пени, во всех организациях правила отличаются. Некоторые банки формируют пени с 1-го дня просрочки, эта информация отображена в кредитном договоре.

5-29 дней

В случае пропущенного платежа длительностью до месяца с клиентом связывается сотрудник и выясняет причину, согласует дату внесения задолженности. Неустойки начисляются ежедневно фиксированной суммой или процентом от просрочки в соответствии с кредитным договором. При оплате необходимо будет внести деньги, учитывая начисленные пени.

От месяца до трех

Просрочка на такой срок у банка называется «проблемная задолженность». У крупных кредитных организаций есть отдел по работе с подобными клиентами. Сотрудники этого офиса связываются с заемщиком по телефону или выезжают на место жительства для того, чтобы выяснить обстоятельства просрочки и предложить пути решения проблемы с выплатой. Необходимо сотрудничать с банком, чтобы прийти к компромиссу и неуплата не привела к более жестким мерам по отношению к должнику.

Более трех месяцев

Такой просрочкой сами кредиторы занимаются редко, данные о договорах передают в коллекторское агентство или начинается судебное разбирательство. Банки чаще прибегают к первому варианту. В этом случае коллекторы могут связываться с самим заемщиком, его поручителем, если таковой был, родственниками и коллегами. Они могут выезжать на фактическое место жительства и настойчиво рекомендуют погасить долг.

Способы погашения задолженности

Задумываясь о том, как оплатить кредиты других финансовых организаций, нужно учитывать все плюсы и минусы, появляющиеся, если прибегнуть к тому или иному варианту. Не забывайте, что оплатить кредит Сбербанка за счет нового долга по кредитке также не получится. Рассмотрим все возможные варианты погашения.

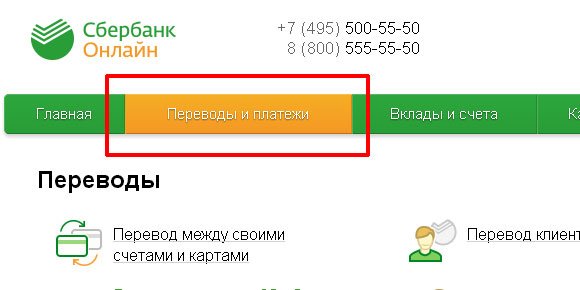

Удаленным доступом Сбербанк-онлайн

Система дистанционного доступа к счетам имеет функцию, позволяющую производить обязательные регулярные платежи по договорам о кредитах. В меню имеется соответствующий баннер. Нажатие открывает форму. Чтобы оплатить с карты Сбербанка, нужно задать исходные параметры:

- тип и номер счета (источника);

- сумму обязательного платежа по кредиту;

- тип и номер кредитного счета (договора);

- дату и время перевода.

Для входа нужен логин (номер карты, ник или телефонный номер) и пароль. Узнают его из СМС, спрашивают у консультантов Сбербанка или смотрят в информационном листе, являющемся неотъемлемой частью договора. Альтернатива – зайти в офис с паспортом и взять логин и пароль.

Визит в отделение банка

Наличие паспорта обязательно. Желательно принести и договор о кредите. В офисе можно воспользоваться двумя возможностями:

- внести наличные в кассу (при себе необходимо иметь номер счета получателя кредита);

- передать карту кассиру, чтобы тот снял деньги с помощью POS-терминала.

В первом случае много переплат: комиссия Сбербанка за обналичку, сбор за услуги кассира, отсутствие возможности пользоваться льготным периодом по кредиту. При расчете со Сбером кредиткой операция не будет завершена, так как терминал выдаст ошибку. Вся причина в том, что транзакция не за покупку невозможна.

Через банкомат

Чтобы пользоваться системой онлайн, зарегистрироваться нужно заблаговременно. В противном случае интернет-банк будет недоступен. Для входа на сервис к Сбербанку нужен пароль и логин. Банкоматы Сбербанка доступны круглосуточно, и требуется пластик и ПИН-код. Как и в случае с ПОС-терминалом, система не пропустит платеж на кредит. Но можно снять наличные, если условия договора позволяет. При этом необходимо:

- Вставить карту и ввести ПИН-код.

- Перейти в раздел «Переводы и платежи».

- Внести в поле реквизиты получателя.

- Проверить правильность заполнения и подтвердить платеж.

- Забрать чек и карту (чек сохраняется до полной уплаты по кредиту).

Ряд организаций настроили банкоматы таким образом, чтобы платеж можно было совершить. Но за это взимается комиссия, и о ней лучше уточнить заранее. Как правило, эти организации рекомендует сам Сбербанк, а на официальных сайтах опубликованы все условия для обналичивания и переводов с кредитных карт.

Используя платежные терминалы

В данном случае необходимо ввести реквизиты карточки, и если это кредитка, а не зарплатная или дебетовая, завершить операцию не удастся. Все действия Сбербанк заблокирует, если источником средств для погашения будет кредитная карта. Поэтому данный вариант неприменим для подобных ситуаций.

Как погасить долг по кредитке?

Как правило, схема погашения задолженности по кредитной карте не отличается от оплаты кредита. Единственный нюанс: наличие льготного периода, в течение которого вы можете возвращать небольшие суммы, или же закрыть полностью, внеся на счет ровно ту сумму, которую он потратил.

В целом, процесс включает несколько простых шагов:

1. Уточните сумму задолженности. Не стоит рассчитывать ее самостоятельно – угадать размер начисленных процентов или комиссий невозможно. Воспользуйтесь одним из этих способов:

- Через банкомат;

- У операциониста в банке;

- В колл-центре организации;

- В личном кабинете или мобильном приложении.

2. Внесите уточненную сумму через банкомат, кассу банка, денежным переводом или, опять-таки, через интернет-банк. Это может быть как минимальный платеж и несколько равных небольших сумм до конца расчетного периода, либо полная сумма сразу. Также вы можете внести сумму, больше обязательного платежа – это позволит уменьшить тело кредита.

3. Сохраните документы, подтверждающие платежи – с ними вы сможете отстоять свою правоту, если по какой-то причине платежи не пройдут.

4. Посp погашения вы можете запросить справку об отсутствии обязательств перед банком.

Преимущества и недостатки досрочного погашения кредитки

Несмотря на то, кредитная карта существенно отличается от обычного потребительского кредита, при быстром погашении долга тоже есть не только плюсы, но и минусы.

Плюс конечно же в том, что у вас на шее не только не будет долга, но и вы значительно сэкономите, оградив себя от начисления больших процентов. Оплачивая все в срок или даже раньше, вы автоматически становитесь желанным клиентов для любого банка.

Минус здесь, пожалуй, только один. Если вы расплачиваетесь с задолженностью слишком быстро и не даете банку заработать на процентах, рано или поздно вас могут отнести к серому списку клиентов. А это означает, что в дальнейшем в кредите вам могут отказать по причине слишком быстрого закрытия долга.

Что будет, если не платить долг по кредитной карте

Как мы уже отмечали выше, получая кредитную карту, клиент заключает договор с банком. Просрочка долга – это нарушение условий договора, со всеми вытекающими последствиями. Чем грозит неуплата и что ждет должника?

Прежде всего, нужно помнить, что на сумму просроченной задолженности начисляются проценты по повышенной ставке. Чем больше просрочка, тем больше начислят пени, штрафов и процентов. Поэтому, проблему нужно решить как можно быстрее.

Если владелец кредитки не погашает долг, не вносит минимальный платеж, банк напомнит об обязательствах телефонным звонком.

При просрочке свыше более трех месяцев карточку заблокируют и отправят клиенту письменное уведомление о долге. Если должник избегает контактов с банком, в ход идут другие инструменты: звонки на работу, родственникам.

Возможна продажа банком долга коллекторским агентствам. Коллекторы будут настойчиво требовать возврата денег: звонить домой и на работу, оповещать родственников и знакомых должника, и пр. Отзывы клиентов не оставляют сомнений в жесткой позиции коллекторов. Несмотря на закон, регламентирующий действия агентств по взысканию долгов, не все их сотрудники действуют корректно.

Через три месяца после уведомления банк подает иск в суд. Обычно суды принимают сторону кредитора, особенно если у ответчика нет смягчающих обстоятельств (болезнь, потеря работы и пр.).

В любом случае, непогашенные в срок денежные обязательства – это испорченный кредитный рейтинг заемщика, сложные переговоры с кредиторами или коллекторами. Долг придется вернуть и при этом возместить судебные издержки. Если в добровольном порядке заемщик не отдаст деньги, решение суда будут исполнять приставы. В этом случае должника ожидает:

- арест имущества с последующей реализацией в пользу банка;

- взыскание на депозитные и другие счета в банках;

- направление исполнительного листа по месту трудоустройства;

- ограничение в правах (запрет на выезд за границу).

Как закрыть карту?

Если нет необходимости в использовании кредитной карты, следует ее закрыть. Это позволит прекратить взимания платежей за обслуживание и платные услуги, что в свою очередь помогает предотвратить формирования долга.

Прекращение использования кредитки не останавливает взимание оплаты за платные опции. Поэтому нужно знать, как правильно закрыть кредитную карту.

- Погасить имеющуюся задолженность.

- Отключить все услуги, за которые взимается плата.

- Обратиться в банк с заявлением о закрытии кредитного счета.

- Получить от кредитора справку, которая подтверждает полное погашение долга и закрытие кредитки.

Смотрите видео: Почему не уменьшается долг по кредитной карте

Читайте так-же: Займы в МФО MoneyMan

Понятие досрочного погашения кредитной карты

Исходя из самого названия термина, можно сделать вывод, что это внесение на счет полной суммы задолженности. Если вы оплачиваете все и сразу, то это полное досрочное погашение, а если это оплата несколькими частями, большими, нежели обязательный платеж, то это частичное досрочное погашение. Данные понятия можно отнести к любому виду кредитов и в частности к кредитной карте.

В случае кредитной карты процедура досрочного погашения гораздо проще, ведь согласно условиям, банк вам предоставляет определенный период как раз для такой оплаты.

Как правильно погасить кредитную карту?

Когда вы активируете карту и снимаете с нее деньги, начинается отсчет по времени, в течение которого вам предстоит полностью или частично погасить свою задолженность. В случае полной оплаты, необходимо внести полную сумму отрицательного баланса и вывести карту в ноль.

Для оплаты можно использовать любой из доступных способов:

- банкоматы;

- оплата через кассу;

- платежная система Киви, Евросеть, Связной и прочие;

После внесения денег вы уже самостоятельно решаете закрывать ее или оставить себе и время от времени пользоваться по этой схеме.

В случае, если кредитка вам послужила альтернативой потребительскому кредиту, и вы сняли большую сумму, то погасить ее в льготный период вряд ли удастся. В данном случае схема погашения будет подобной тому, как в любом другом кредите. Существенная разница в том, что по кредитной карте банк не ставит ограничений по сроку погашения займа, а также не препятствует вам в досрочном расчете с задолженностью.

Как и в какой срок погасить долги по кредитной карте?

Говоря о сроках, когда нужно оплачивать задолженность, то здесь все индивидуально. Так, не считая грейс-периода, обычно по всем кредитам, в частности по кредитной карте, оплата производится один раз в месяц. Что касается льготного периода, то каждый банк устанавливает его индивидуально, хотя обычно он длится 50 дней. Это следует иметь в виду если вы решили досрочно погасить долг, ведь, оплатив нужную сумму в это время, вы избавите себя от дополнительных трат в виде процентов.

При частичном досрочном погашении, следует понимать, что в виду отрицательного баланса, беспроцентный кредит уже не проходит. Так что, оплачивайте так, чтоб с учетом начисляемых процентов, покрывать больше, нежели их. К примеру, согласно договору вам предстоит оплачивать 1500 рублей ежемесячно. Для досрочного частичного погашения, нужно, чтоб оплачиваемая сумма составляла хотя бы 2000−2500 рублей в месяц.

Независимо от того, в каком из кредитных учреждений вы оформляли карту, во избежание каких-либо недоразумения и сложностей, ваши планы касательно досрочного погашения следует согласовывать с организацией.