Сальдо внешней торговли или внешнеторговый баланс страны

Содержание:

- Как выглядит ошибка с отрицательным остатком на счете 60.01

- Понятие дебета и кредита в бухгалтерии простыми словами

- Сальдо во внешнеторговых отношениях

- Как избежать появления сальдо

- Составляющие чистого денежного потока

- Что такое сальдо

- Сальдо внешнего торгового баланса к ВВП, формула

- Применение

- Как посчитать сальдо конечное?

- Пример расчета сальдо

- История

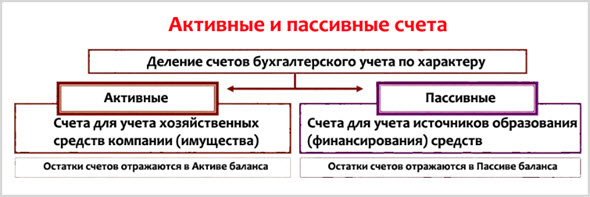

- Счета бухгалтерского учета и двойная запись

- Что такое дебет в бухгалтерии

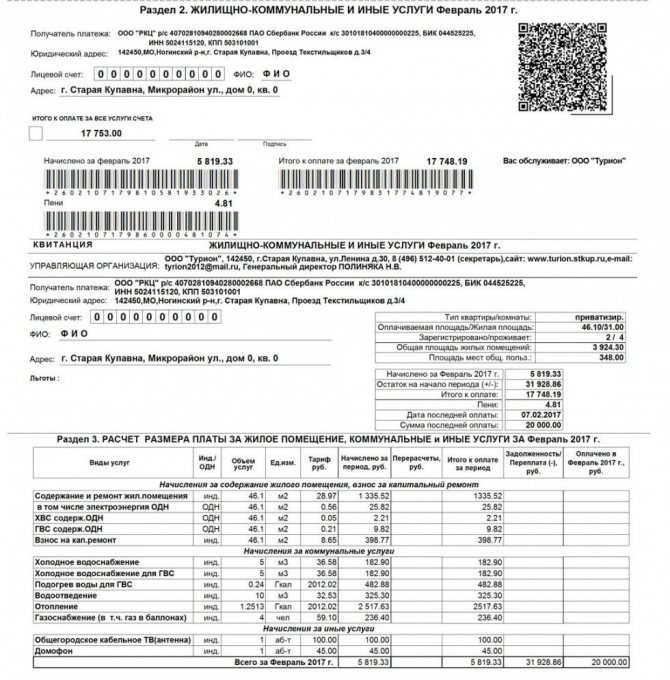

Как выглядит ошибка с отрицательным остатком на счете 60.01

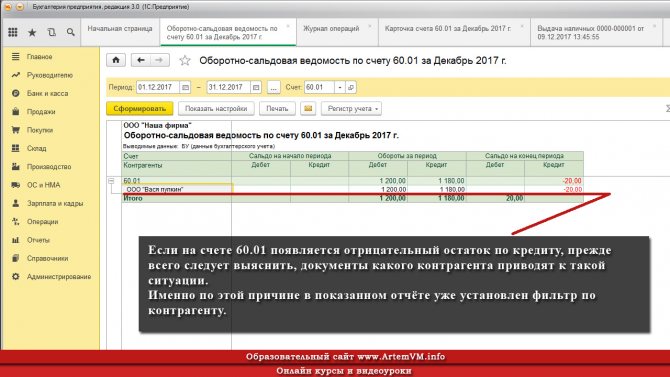

Рассмотрим ситуацию, при которой по кредиту пассивного счёта 60.01 (расчеты с контрагентами) появляются красные, то есть отрицательные суммы. Поскольку счёт пассивный и предназначен для отражения задолженности перед поставщиками, его кредитовый остаток никогда не может быть отрицательным! Красные суммы — это просто ошибка и вызывается она неправильной работой с документами поступления или оплаты.

На скриншоте ниже приводится простой случай.

Если на счете 60.01 появляется отрицательный остаток по кредиту, прежде всего следует выяснить, документы какого контрагента приводят к такой ситуации. Именно по этой причине в показанном отчёте уже установлен фильтр по контрагенту.

Также вы можете видеть, что в ОСВ по счету уже установлен фильтр. Но прежде всего нужно понять, операции с участием какого контрагента вызывают ошибку…

Отчёты, ввод первичных документов, а также общие методы работы в программе рассматриваются в нашем специальном видеокурсе 1С:Бухгалтерия 8.3. Курс имеет продолжительность 42 часа и включает в себя 240 практических уроков. Примеры уроков и учебный план видеокурса Вы можете посмотреть здесь.

( 1 оценка, среднее 5 из 5 )

Понятие дебета и кредита в бухгалтерии простыми словами

Большинство российских компаний, за исключением микробизнеса, обязаны вести бухгалтерский учёт. Для неопытных бизнесменов и начинающих владельцев компаний это оказывается проблемой: требуется оперировать специфическими терминами и работать с непривычной сложной документацией. В этом материале мы рассмотрим основополагающие термины и их практическое назначение.

Базу бухгалтерского учёта составляют 2 понятия — дебет и кредит. Простыми словами это заработок и затраты денег предприятия:

- Дебет — заработанные, зачисленные на счёт средства. Это деньги, полученные компанией за свою деятельность, как основную, так и дополнительную. Например, продажу товаров, оказание услуг, сдачу помещений в аренду. Сюда же входят долги заёмщиков и дебиторские задолженности контрагентов.

- Кредит — израсходованные или планируемые к списанию со счёта средства. Это затраты компании на материалы, сырьё и оборудование, зарплаты, выплату банкам и другим финансовым учреждениям, контрагентам и деловым партнёрам, налоги и акцизы государству.

Чтобы запомнить 2 эти ключевых понятия, рекомендуется воспользоваться простейшей формулой:

- дебет — «нам должны»;

- кредит — «мы должны».

В бухгалтерии состояние по приходным и расходным операциям фиксируется по балансу, где используется метод двойной записи. В левую графу записывают данные по дебету (то есть по поступлениям), а в правую — по кредиту (по затратам).

Баланс дебета и кредита характеризует финансовое состояние компании

Записи решают несколько задач:

- помогают отслеживать финансовое состояние компании;

- фиксируют все ключевые показатели сделок с экономическим эффектом (получением дохода или затратами);

- дают сведения для расчёта валовой и чистой прибыли;

- представляют ценную информацию для потенциальных инвесторов, новых участников и деловых партнёров.

Если говорить ещё проще, они сводят воедино огромное количество разнородной информации и данных, измеряемых в разных единицах — штуках, единицах, литрах и, конечно, в деньгах.

Без дебета и кредита сложно разобраться, каково в действительности состояние компании. Показатели по ним дают прямые ответы. Если дебет больше, дела идут хорошо. Компания зарабатывает больше, чем тратит. Если кредит вдруг стал расти и превосходит дебет, начинаются проблемы. Очевидно, что компания тратит больше, чем зарабатывает, а значит, должна срочно принять меры и изменить экономическую политику.

Эти данные фиксируются не только в бухгалтерском балансе, но и в банковской выписке. Её можно заказать в любой момент в обслуживающем банке. Здесь информация будет представлена в другой форме:

- все переводы на счёт;

- все переводы в пользу третьих лиц;

- банковская комиссия.

Отличия дебета и кредита

Дебет и кредит выполняют одинаковую функцию — фиксируют финансовое состояние компании, отображают эффект её деятельности и сделок. На этом сходства понятий заканчиваются: они обозначают прямо противоположные процессы.

Дебет показывает, насколько и от чего выросли активы компании. Это доход, прибыль организации от всей своей деятельности, основной и дополнительной. Его проще всего представить как сумму активов.

Кредит отображает, как уменьшились записанные в балансе активы. Это все расходы компании на материалы для осуществления основной деятельности, выплату зарплаты персоналу, перечисления контрагентам, налоги и на аналогичные направления. Можно представить его как затраты на создание активов, образование доходов и прибыли.

Таким образом, показатели отображают разные экономические процессы, но служат одной цели — характеристике экономического состояния компании. Их соотношение, баланс являются ключевым показателем благосостояния организации.

Дебет отражает приход средств по счетам, а кредит — расход

Сальдо во внешнеторговых отношениях

Показатель рассчитывается при взаимоотношениях с зарубежными компаниями. При расчетах учитываются следующие операции:

- Показатели экспорта.

- Сумма импорта.

- Денежные поступления от зарубежных структур.

- Платежи зарубежным структурам.

Выделяют сальдо торгового баланса, а также аналогичный показатель платежного баланса.

Сальдо торгового баланса

Экспорт и импорт является базой в рамках внешней торговли. Разница между экспортом и импортом считается сальдо. Расчет его должен производиться в рамках установленного времени. Сальдо торгового баланса подразделяется на разные виды:

- Положительное. Актуально в том случае, если государство больше продает, нежели приобретает. Сальдо будет положительным в том случае, если экспорт больше импорта.

- Отрицательное. Актуально в том случае, когда импорт больше импорта. Сальдо будет отрицательным, если государство больше приобретает, чем продает.

Рассмотрим подробнее отрицательное сальдо в контексте государства. Этот показатель обозначает то, что в стране много зарубежной продукции, но мало товаров отечественного производителя.

Сальдо платежного баланса

Обычно этот термин используется при торговых операциях между государствами. Практически все страны торгуют между собой. Отношения предполагают денежные операции. Сальдо платежного баланса представляет собой разницу между переводимыми денежными средствами, которые получают из-за границы. Также в расчет включаются платежи, отправляемые в другие страны.

Сальдо может быть как положительным, так и отрицательным. Рассмотрим особенности двух разновидностей:

- Положительное. Сальдо может быть названо положительным в том случае, если происходит превышение платежей, поступающих из других стран, над платежами, отправляемыми в другие государства.

- Отрицательное. Показатель называется отрицательным в том случае, если возникло превышение выплат из государства над поступлениями в государство.

То есть, разделение сальдо на положительное и отрицательное принято вне зависимости от того его типа. Определение типа остатка происходит после вычета расходов из доходов.

Как избежать появления сальдо

Чтобы избежать отклонений в насчитанных платежах и произведённой оплате, потребителям коммунальных услуг необходимо соблюдать дисциплинированность и внимательность при расчётах с поставщиками ресурсов. Для этого требуется:

- Своевременно, в назначенные сроки предусмотренным способом сообщать о фактических показаниях индивидуальных приборов учёта.

- Не позже указанной в квитанции даты оплачивать полученные счёта, внося сумму, точно как указано в документе, учитывая наличие задолженности или переплаты.

- Правильно рассчитывать размеры платежей, если сумма к оплате определяется самостоятельно.

- Точно указывать реквизиты платежа, чтобы исключить вариант отправки денег по неверному счёту.

Рекомендуем: Как правильно снять показания со счётчика газа

При своевременно и точно проведённой оплате не стоит опасаться возникновения отклонений внесённой суммы от фактической стоимости потреблённых ресурсов.

Необходимо сохранять чеки о произведённых платежах, чтобы доказать факт оплаты при возникновении спорных вопросов. Возможны технические сбои при выполнении банковских операций или ошибки персонала коммунальной организации, в результате которых оплаченные средства не учитываются надлежащим образом. При наличии соответствующих документальных подтверждений недоразумение может быть урегулировано.

Чтобы избежать возможных проблем, владельцам необходимо регулярно обращаться к поставщикам ресурсов и услуг по поводу пересчёта текущей суммы. В этом случае получится вовремя выявить факт отклонения от необходимого размера платежа в ту или иную сторону и разобраться в причинах его возникновения.

Колонка с сальдо в квитанции коммунальных платежей позволяет владельцу точно представлять текущую картину относительно оплаты услуг ЖКХ, чтобы не допустить возникновение задолженностей или переплат.

Составляющие чистого денежного потока

Итак, NCF включает следующие компоненты, или денежные потоки (ДП):

- ДП от операционной деятельности (Operation Cash Flow). Это самый крупный компонент структуры ЧДП, т.к. любое предприятие нацелено на получение прибыли прежде всего от текущей, или операционной деятельности. В состав OCF входят:

- поступление денег от покупателей;

- платежи поставщикам;

- арендная плата;

- заработная плата и отчисления в бюджет;

- текущие расходы (транспорт, хозяйственные расходы, хранение товара, реклама и т.д.).

Таким образом, OCF – это прибыль от основной деятельности, рассчитанная кассовым методом.

- ДП от финансовой деятельности (Financial Cash Flow) включает платежи по получению и погашению кредитов и процентов по ним, выплату дивидендов и другие расходы, производимые из чистой прибыли. Иными словами, FCF изменяет структуру собственного и заемного капитала.

- ДП от инвестиционной деятельности (Investing Cash Flow) – это инвестиции предприятия: размещение средств на депозитах, доходы и расходы по приобретению ценных бумаг других компаний, получение дивидендов и процентов по этим ценным бумагам. Также в ICF входят любые операции с основными фондами: приобретение, модернизация, продажа и уплата процентов по кредитам, выданным на приобретение внеоборотных активов.

Итак, чистый денежный поток равен сумме этих трех составляющих – NCF, OCF и FCF.

Что такое сальдо

Раскроем суть этого понятия. Под сальдо подразумевают разницу в балансе предприятия между входящими финансовыми потоками и расходами. Как правило, это значение берется за какой-то определенный день. Если дебет больше кредита, сальдо показывается в активе, если меньше – в пассиве. Счета одного и того же предприятия могут отражать оба этих показателя (если речь идет о различных направлениях деятельности и связанных с ними финансовых операциях). Встречается и нулевое сальдо (когда суммы поступления и расходов равны). С учетом того или иного периода показатель бывает начальным и конечным.

Рассмотрим характеристики и виды этого расчета ниже. Сейчас же разберем, что представляет собой сальдо в следующих трех вариантах финансово-хозяйственной деятельности:

- бухгалтерии,

- экономике,

- торговле.

Сальдо в бухгалтерии

Расчет отражает разность между дебетом и кредитом в масштабе одного предприятия, его счетов. Используется в бухгалтерском учете. В зависимости от того, что больше – дебет или кредит, – показатель будет отображаться в левой или правой части учета. За определенный период времени эти данные меняются. К примеру, если в начале расчетного периода расход был выше дохода, сальдо было кредитовым. С течением времени показатель может стать иным. Если уровень поступлений превысил уровень расходов, сальдо уже будет дебетовым. При этом за период расчета можно брать любой временной отрезок финансовой деятельности.

Сальдо в экономике

В этом случае речь идет об аналогичных показателях, только рассматривается оборот не одного предприятия, а целой страны. За основу расчета берется количество проданного за рубеж товара и полученной от этого прибыли, а также закупленного импортного товара.

Сальдо в торговле

Традиционно используется как экономическое, а не бухгалтерское понятие. В этой сфере за основу расчета берется торговый баланс предприятия или государства. Разница между импортом и экспортом составляет положительное или отрицательное сальдо. На индикатор торгового баланса в значительной степени оказывает влияние курс валюты. Девальвация может привести к тому, что движение финансов между странами будет характеризоваться определенным дисбалансом. Исправить ситуацию способно укрепление валюты. При этом динамика курса практически не отражает настоящего объема товарооборота, т. к. оба процесса (как девальвация, так и укрепление национальной валюты) оказывают воздействие на торговое сальдо с некоторым опозданием.

Сальдо внешнего торгового баланса к ВВП, формула

Одним из ключевых критериев оценки эффективности экономики является валовой внутренний продукт или ВВП.

Определение

Валовой внутренний продукт представляет собой сумму в денежном выражении товаров и услуг, которые были произведены в государстве в течение определенного периода времени.

Процент прироста ВВП напрямую влияет на национальную валюту. При увеличении данного показателя можно сделать вывод о прибыльной экономике и благоприятном инвестиционном климате внутри государства, что, в свою очередь, повышает спрос на национальную валюту страны. Исходя из разницы между фактическим и предыдущим значениями ВВП, колебания инструмента валютного рынка могут варьироваться в пределах 100 пунктов и выше.

Валовой внутренний продукт, который рассчитывают, исходя из расходов, равен сумме расходов всех макроэкономических агентов, в том числе:

- потребительских расходов (consumption spending — C);

- валовых частных внутренних инвестиций (gross private domestic investment — Igross);

- государственных закупок товаров и услуг (government spending — G);

- чистого экспорта (net export — NX).

Определение

Формула для расчета ВВП по расходам:

\(C+I_{gross}+G+NX\)

Валовые инвестиции определяют в виде суммы чистых инвестиций и стоимости потребленного капитала (амортизации):

\(I_{gross}=I_{net}+A\)

Чистый экспорт (net export — NX) рассчитывают, как разницу между доходами от экспорта (export — Ex) и расходами страны по импорту (import — Im). Таким образом, чистый экспорт определяется сальдо торгового баланса:

NX=Ex-Im

Применение

Теперь рассмотрим более подробно, как используются показатели сальдо расчетов в государственной и мировой экономике. В частности, в трейдинге для прогнозирования проводится фундаментальный анализ по отдельным компаниям, вызывающим интерес инвесторов и по государствам в целом. Делается это с целью определения направления инвестиций. Важным показателем является торговый баланс.

В торговом балансе

Как мы уже знаем, сальдо торгового баланса считается по формуле:

СТБ=ЭКС-ИМП, где:

ЭКС – сумма товаров, отправленных на экспорт;

ИМП – сумма импортированных товаров.

Положительное значение СТБ говорит о том, что товары данного государства востребованы в других странах. Нужно отметить и некоторые отрицательные стороны положительного торгового сальдо:

на экспорт уходят товары, которые нужны внутри страны;

увеличение экспорта ведет к укреплению национальной валюты

Мы уже упоминали про Швейцарию, где курс франка правительство сдерживает искусственно, принимая во внимание интересы экспортеров, которым невыгоден рост курса национальной валюты.. Отрицательное значение сальдо характерно для экономически слаборазвитых стран

Тем не менее, бывают исключения. К примеру, в Соединенных Штатах значительная часть производства перенесена в другие страны. То же самое имеет место в Японии. Таким образом, сальдо торгового баланса имеет отрицательное значение, при этом экономика находится на высоком уровне

Отрицательное значение сальдо характерно для экономически слаборазвитых стран. Тем не менее, бывают исключения. К примеру, в Соединенных Штатах значительная часть производства перенесена в другие страны. То же самое имеет место в Японии. Таким образом, сальдо торгового баланса имеет отрицательное значение, при этом экономика находится на высоком уровне.

В платежном балансе

Платежный баланс отражает не только денежные расчеты за товары и услуги, но и движение капитала между странами. Эти параметры рассчитываются отдельно. Текущее сальдо платежного баланса по внешнеторговым операциям нельзя рассматривать отдельно от других показателей. К примеру, положительное сальдо может возникнуть в результате того, что в конце периода поступил аванс за товары, отгрузка которых запланирована на следующий квартал или год

Поэтому следует принимать во внимание данные за несколько периодов. Что касается сальдо по движению капитала, то этот показатель отражает приток иностранных инвестиций и объем вложений в экономику других стран

Если приток капитала увеличивается – это позитивная тенденция, свидетельствующая об интересе иностранных инвесторов.

На показатели платежного баланса оказывают влияние следующие факторы:

- инфляция;

- кризисы в мировой экономике;

- совершенствование технологий;

- колебания курса национальной валюты;

- санкции других государств и пр.

Из-за множества внешних факторов сальдо платежного баланса часто не является стабильной величиной.

В международной торговле

Положение страны на международном рынке во многом определяется показателями внешнеторгового баланса. Эти показатели также оказывают влияние на курс национальной валюты. Если прогнозируется увеличение спроса на продукцию государства, то курс будет расти. Иными словами, если анализ торгового баланса показал, что продукция пользуется спросом, значит, и на валюту ожидается спрос.

Отрицательное сальдо по торговому балансу может компенсироваться положительным значением платежного баланса. Такая ситуация возможна для развивающихся стран с притоком капитала от иностранных инвесторов.

Как посчитать сальдо конечное?

» Прочее »

Вопрос знатокам: как рассчитать сальдо конечное

Лучшие ответы

1. если сальдо начальное по Дт то: сальдо начальное по Дт + оборот по Дт — оборот по Кт 2. если сальдо начальное по Кт то:

сальдо начальное по Кт + оборот по Кт — оборот по Дт

это очень сложнно. с-до начальное+ Д — К = сальдо конечное.

Для активных счетов: Сальдо кон. = Сальдо нач. + Обороты по дебету — Обороты по кредету

Для пассивных счетов: Сальдо кон. = Сальдо нач. + Обороты по кредету — Обороты по дебету

Ответы знатоков

Сальдо — остаток по бухгалтерскому счёту, разность между суммой записей по дебету и кредиту счетов. Счета, по которым ведется бухгалтерский учет в организации, могут быть трех типов: активные, пассивные и составные активно-пассивные. Соответственно, сальдо по каждому типу счетов считается по разным алгоритмам.

Бухгалтерское сальдо состоит из дебета и кредита. Чтобы посчитать данную величину, например, по денежным поступлениям, нужно сложить все поступившие денежные средства за определенный интервал времени и расход этих средств за этот же период. И посчитать разницу между этими двумя цифрами. Она и будет являться сальдо.

2Сальдо на начала периода – это остаток денежные средств на начало выбранного периода.

3Чтобы посмотреть сальдо в бухгалтерском учете нужно сформировать оборотно-сальдовую ведомость по определенному счету и за определенный период времени. Также можно сформировать «Отчет по прибылям и убыткам» (форма №2) и посмотреть начальное и конечно сальдо.

4Существуют формулы, которые используют для расчета сальдо активных и пассивных счетов: Сальдо конечное по Дебету= Сальдо начальное + Обороты по дебету — Обороты по кредету Сальдо конечное по Кредету = Сальдо начальное + Обороты по кредету — Обороты по дебету

Данная разница очень удобна при составлении актов сверок с контрагентами организации.

Сальдо — это разница между поступлениями и расходами денежных средств за определенный промежуток времени, а также остаток по счету при сверке взаимных платежей двух или нескольких фирм. Сальдо на начало — остаток денежных средств на начало периода, сальдо на конец — остаток денежных средств на конец периода. (Главбух дал/дала значение слова сальдо).

Смотря по какому счету вы считаете Если счет Активный, то Сальдо=Сальдо начальное (остаток на начало периода) +Обороты по дебету счета — обороты по кредиту счета, если Пассивный, то Сальдо= Сальдо начальное+обороты по кредиту счета-Обороты по дебету счета

из кредита вычитаешь дебет и прибавляешь исходящее сальдо на начало оприделенного периода….

сальдо — остаток.. . все зависит о тсчета. . если счет активный д осальдо так считается сальдо на начало + оборот по дебету-минус оборот по кредиту.. .

например 10 счет «МАтериалы» — автивный, было у вас на остатке 10 конфет, вы купили еще 2 конфеты а продали 8 конфет, считается так: 10+2-8=4 сальдо на конец будет дебетовым = 4..

если пассивный счет 60,1 — «Расчеты с поставщиками и подрядчиками» сальдо на начало минус оборот по дебиту плюс оборот по кредиту = сальдо на конец, пример: выдолжны были за конфеты 100 рублей заплатили поставщику 80 рублей, он вам дал еще накладную на 40 рублей. . считаем так: 100-80+40=60 сальдо кредитовое 60 рублей…

Могу вам посоветовать обратится в эту компанию по поводу различных отчётов: bestsaldo / . Знаю точно, что компания имеет большой опыт и может быть довольно таки полезна любому предпринимателю и бизнесмену.

у меня в форме по з. пл сальдо на конец, вот и не могу дойти что там писать???

В принципе также как и всегда только сальдо может быть как дебетовым так и кредитовым математически формула сальдо выглядит так Если сальдо по счёту на начало месяца было дебетовым тогда 1)если Д-т начало +Д-т оборот — К-т оборот =больше 0 то сальдо дебетовое 2)если Д-т начало + Д-т оборот — К-т оборот = меньше 0 то сальдо кредитовое Если же на начало месяца сальдо по счёту было кредитовым

то.. . наоборот

1 всегда К, а сальдо по 60.2 всегда Д, В целом по счету 60 сальдо обычно К.

В целом по счету 60 свернутое сальдо на начало К+Оборот К-ОборотД=Сальдо свернутое на конец К Также проверяем сальдо по 62 счету, там тоже открыто 2 субсчета можно посчитать отдельно по каждому субсчету, а можно в целом по счету По 62.

2 считаем так Сальдо на начало К+Оборот по К-Оборот по Д=Сальдо на конец по К По 62.1 считаем так Сальдо на начало Д+Оборот по Д-Оборот по К=Сальдо на конец по Д Сальдо по 62.1 всегда Д, а сальдо по 60.2 всегда К, В целом по счету 62 сальдо обычно Д.

В целом по счету 62 свернутое сальдо на начало Д+Оборот Д-ОборотК=Сальдо свернутое на конец Д

Пример расчета сальдо

Чтобы увидеть правильный показатель, берется определенный период времени, в течение которого предприятие совершало финансовые операции, и сравнивается состояние его счета на начало периода и по его окончании. В качестве примера возьмем условный бухгалтерский учет за один месяц:

|

Дата |

Дебет |

Кредит |

|

1.01.2019 |

Начальное сальдо – 0 руб. (остаток денег в кассе) |

|

|

10.01.2019 |

Поступление средств – 120 тыс. руб. |

Затраты – 140 тыс. руб. |

|

15.01.2019 |

Поступление средств – 280 тыс. руб. |

|

|

23.01.2019 |

Поступление средств – 150 тыс. руб. |

Затраты – 60 тыс. руб. |

|

31.01.2019 |

Оборот – 550 тыс. руб. |

Оборот – 200 тыс. руб. |

|

31.01.2019 |

Сальдо на конец периода – 350 тыс. руб. |

Мы видим, что доход предприятия составил 350 тыс. руб. за один месяц. Таким образом, сальдо на конец месяца оказалось положительным.

История

Первое известное зарегистрированное использование этих терминов — это работа венецианца Луки Пачоли 1494 года « Summa de Arithmetica, Geometria, Proportioni et Proportionalita» ( Все об арифметике, геометрии, пропорциях и пропорциональности ). Пачоли посвятил один раздел своей книги документированию и описанию системы двойной записи, которая использовалась в эпоху Возрождения венецианскими купцами, торговцами и банкирами. Эта система по-прежнему является основной системой, используемой современными бухгалтерами. Индийские купцы разработали систему бухгалтерского учета с двойной записью, называемую бахи-хата , которая предшествовала работе Пачоли, по крайней мере, на много веков, и которая, вероятно, была прямым предшественником европейской адаптации.

Иногда говорят, что в своей оригинальной латыни Summa Пачоли использовала латинские слова debere (задолжать) и credere (доверять) для описания двух сторон закрытой бухгалтерской операции. Активы причитались владельцу, а акционерный капитал был передан компании. В то время отрицательные числа не использовались. Когда его труд был переведен, латинские слова debere и credere стали английскими дебетом и кредитом . Согласно этой теории, сокращения Dr (дебет) и Cr (кредит) происходят непосредственно от оригинальной латыни. Однако Шерман ставит под сомнение эту идею, потому что Пачоли использует Per (итальянское для «by») для должника и A (итальянское для «to») в записях журнала. Шерман продолжает говорить, что самый ранний текст, который он обнаружил, на самом деле использует «Доктор» в качестве аббревиатуры в этом контексте использовался английский текст, третье издание (1633 г.) книги Ральфа Хэндсона « Анализ или решение проблемы купцов», и что Хэндсон использует «доктор» в качестве сокращения английского слова «должник». (Шерман не смог найти первое издание, но предполагает, что оно тоже использовало доктора для обозначения должника.) Слова, которые Пачоли на самом деле использовал для левой и правой сторон бухгалтерской книги, — это «в решимости» и «в хавере» ( отдавать и получать ). Переводчик Гейджсбек предлагает в предисловии:

Как заметил Джексон, «должник» не обязательно должен быть человеком, но может быть абстрактной стороной:

Такого рода абстракции проявляется уже в Richard Dafforne текста «s 17-го века Зеркало торговца , где он утверждает , «Cash representeth (для меня) человек, которому я … положил свои деньги в его ведение, а который по причине обязан чтобы вернуть его «.

Счета бухгалтерского учета и двойная запись

СЧЕТА БУХГАЛТЕРСКОГО УЧЕТА ИДВОЙНАЯ ЗАПИСЬ

Аналогичнобалансу бухгалтерский счет физически можно представить в виде двусторонней таблицы,левую часть которой принято называть словом«дебет»,а правуючасть – словом«кредит».

В переводе с латинского слово «дебет»означает «он должен», а слово «кредит» – «онверит».

С учетомсказанного бухгалтерский счет можно представить следующим образом:

Номери наименование счета

На счетахбухгалтерского учета в результате записи тех или иных хозяйственных операциймогут скопиться определенные суммы в денежной оценке, которые в конце отчетногомесяца составят остатки (сальдо) по счетам. В переводе с итальянского слово «сальдо» означает«расчет».

Введем обозначения:

СКд-сальдо конечное дебетовое;

СНд – сальдоначальное дебетовое;

СКк-сальдо конечное кредитовое;

СНк – сальдоначальное кредитовое;

ДО – дебетовыйоборот по счету;

КО – кредитовыйоборот по счету.

Записихозяйственных операций на всех типах счетов бухгалтерского учета и определениеконечного сальдо по ним можно представить следующим образом:

N___ и наименование счета

| Сальдо начальное (дебетовое) |

| Увеличение средств (дебетовый оборот) |

| Уменьшение средств (кредитовый оборот) |

| Сальдо конечное (дебетовое) |

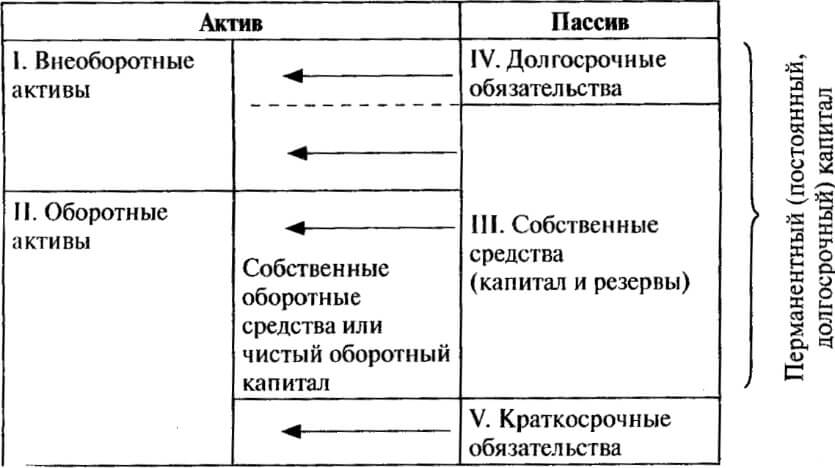

Расчет конечногосальдо: СКд = СНд + ДО – КО

Пассивный счет

№ и наименование счета

| Сальдо начальное (кредитовое) |

| Увеличение источников средств (кредитовый оборот) |

| Уменьшение источников средств (дебетовый оборот) |

| Сальдо конечное (кредитовое) |

Расчет конечногосальдо: СКк = СНк + КО – ДО

Активно-пассивный счет

76 «Расчеты с разными дебиторами и кредиторами»

| Сальдо начальное (дебетовое) -дебиторская задолженность | Сальдо начальное (кредитовое) – кредиторская задолженность |

| 1. Увеличение задолженности дебиторов (дебетовый оборот) | 2. Увеличение задолженности кредиторам (кредитовый оборот) |

| 3. Уменьшение (погашение) задолженности кредиторам (дебетовый оборот) | 4. Уменьшение задолженности дебиторов (кредитовый оборот) |

| Сальдо конечное (дебетовое) – задолженность дебиторов и кредиторов | Сальдо конечное (кредитовое) – задолженность кредиторам и дебиторам |

Рассмотрим связь междусинтетическими счетами, их субсчетами и аналитическими счетами наследующем примере.

Пример. Допустим, что типография для издания книг применяетследующие материалы: газетную бумагу и картон для обложки.

В начале месяца типографиярасполагала материалами для издания книг на сумму 100 000 руб. и вела их учет вденежном выражении на синтетическом счете 10 «Материалы». За текущий месяц дляиздания очередной книги в производство было отпущено материалов (газетнойбумаги и картона) на сумму 25 500 руб.

10 «Материалы»

| Дебет | Кредит |

| СНд = | |

| КО = | |

| ДО = |

Бумага газетная.

Единица измерения – кг. Цена -15 руб. за 1 кг.

| Кредит | |||||

| операции | Количество | Сумма, руб. | операции | Количество | Сумма, руб. |

| СНд | 6 000 | ||||

| 1 500 | |||||

| Оборот за месяц | Оборот за месяц | 1 500 | |||

| СКд |

Картондля обложки

Единицаизмерения – лист. Цена – 10 руб. за 1 лист.

| Кредит | |||||

| операции | Количество | Сумма, руб. | операции | Количество | Сумма, руб. |

| СНд | 1 000 | ||||

| Отпущено в производство | 300 | ||||

| Оборот за месяц | Оборот за месяц | 300 | |||

| СКд |

Что такое дебет в бухгалтерии

Квартира – актив, автомобиль – пассив.

Почему? Квартира из-за инфляции будет ежегодно расти в цене, к тому же ее можно сдавать в аренду. Стоимость автомобиля понизится в тот же момент, когда вы выедете на нем из салона. Его придется постоянно обслуживать, поэтому после продажу сумма затрат будет выше извлеченной выгоды.

Но вернемся к дебету. Дебет становится приходом на активных счетах, показывая приход денег и возвращение задолженностей. На пассивных счетах он отражает расход. С кредитом – наоборот: он выражает расход на пассивных счетах, но на активных выступает в качестве прихода.

Для связи двух понятий используется термин «сальдо». Разница между дебетом и кредитом на определенный день.

Ее определяют для оценки успешности бизнеса: можно ли продолжать вести дело или необходимо срочно принимать меры во избежание проблем и разорения.

Существуют дебетовое и кредитовое сальдо.

- Дебетовое – отраженное по дебету, то есть когда дебет выше;

- Кредитовое – отраженное по кредиту, то есть когда он выше.

Лучше, когда складывается первый сценарий: значит, предприятие выгодное.

Рекомендуется подсчитывать сальдо единожды в год – так получится наиболее реальная картина.

Сравнивая показатели за предыдущие периоды можно сделать вывод о динамике бизнеса.

Сводить доходы и расходы, то есть получить бухгалтерский баланс, в котором отражается состояние средств и имущества бизнеса. Идеальная ситуация – когда на активных счетах дебет больше или равен расходному показателю. Пример. Предприятие реализовало продукции на пять миллионов, потратив на производство четыре миллиона.

Следовательно, Д = 5 000 000, К = 4 000 000, вычитаем из большего меньшее, получается один миллион.

Значит, дебет выше на миллион, что говорит о .

Выражения «дебетовая карта» и «кредитная карта» постоянно на слуху.

Банки с удовольствием выдают клиентам и те, и другие, чтобы закрыть планы по продажам. В чем разница и какую карту лучше сделать?

- Дебетовая – карта, с котором тратятся ваши собственные средства.

Что такое дебет (и крЕдит)

Разберем, что именно показывают дебет и кредит в активном и пассивном счетах.

Что из себя представляют эти счета наглядно показано на рисунке:Активный счет:

- дебет фиксирует поступление денежных средств, материалов, долгов сторонних организаций;

- кредит фиксирует расход активов.

Пассивный счет:

- кредит фиксирует поступление денежных средств, возврат долгов третьих лиц.

- дебет показывает расходы, связанные с уменьшением собственных средств, с оплатой налогов, заработной платы;

Возьмем для примера не организацию, а обычного человека. Допустим, гражданин имеет , на которой хранятся его собственные средства – это дебет активного счета, он расходует денежные средства с этой карты – .У того же гражданина есть еще и , на которой хранится сумма, выделенная ему банком – это дебет пассивного счета.

Расходуя деньги с этой карты, он увеличивает дебет, т.е.

свой долг по отношению к банку. Возмещая потраченные с кредитной карты деньги, он уменьшает кредит.Дебет и кредит являются основными инструментами, с помощью которых определяют экономическое состояние компании.

На основании показателей дебета и кредита можно отследить положение дел на текущий момент, , выявить рентабельность предприятия в целом или каких-либо направлений его деятельности.Выражение «Сводить дебет с кредитом» означает, что нужно подвести баланс, т.

е. сравнить эти показатели. Если на активных счетах дебет больше или равен кредиту, то это значит, что компания в экономическом отношении успешна. Приведем упрощенный пример: предприятие за месяц произвело и реализовало товара на сумму 1 млн. рублей (Дт = 1 млн. руб.). При этом суммарные затраты на его производство составили 800 тыс.

руб. (Кт = 0,8 млн. руб.). Следовательно, дебет текущего месяца превысил кредит на 200 тыс.

руб. Вывод: предприятие «в плюсе», производство .Знание основных терминов бухучета необходимо не только для людей, профессионально связанных с бухгалтерией, но и для тех, кто в той или иной мере связан с коммерческой деятельностью.