Как учитывать дебиторскую и кредиторскую задолженность в «1с:бухгалтерии 8»

Содержание:

- Дебиторская и кредиторская задолженность является источником рисков

- Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

- Баланс государственного (муниципального) учреждения (ф. 0503730)

- Безакцептное списание и неотфактурованные поставки

- Определения и терминология

- Для чего это нужно

- Учет дебиторской задолженности

- Классификация дебиторской и кредиторской задолженности

- Как получать платежи в срок и возвращать сомнительные долги

- Дебиторская задолженность

Дебиторская и кредиторская задолженность является источником рисков

Можно выделить следующие риски, связанные с дебиторкой и кредиторкой:

- кредитный риск (риск неисполнения обязательств дебиторами);

- риск потери ликвидности (риск неисполнения обязательств перед кредиторами);

- операционный риск (риск потерь и убытков вследствие недостатков в системах контроля и управлении).

Какие же меры должно принимать предприятие для снижения влияния рисков на текущую деятельность?

Работа по предотвращению возникновения просроченных и невозможных к взысканию долгов покупателей (кредитный риск) начинается с оценки благонадежности клиентов перед заключением договора. Для такой оценки мало проанализировать бухгалтерскую отчетность клиента

Важно иметь информацию об участии будущего покупателя в судебных процессах, налоговых спорах, проверить полномочия должностных лиц, подписывающих юридические документы, а также провести другие необходимые проверки

Безусловно, самым надежным способом предотвращения взыскания долгов с покупателей является работа на основе предоплаты, но в рыночных условиях приходится находить компромиссные варианты оплаты, в т. ч. предоставление отсрочки платежа.

Работа по прогнозированию денежных потоков в зависимости от полученной и предоставленной отсрочки платежа может значительно снизить риск потери ликвидности.

Снижение операционных рисков достигается построением четкой системы управления дебиторской и кредиторской задолженностью. Одним из элементов управления дебиторской задолженностью является страхование дебиторки.

Строка 1230 бухгалтерского баланса «Дебиторская задолженность»

10 января 2021 9277

По строкам 1230 и 1190 указывают дебетовое сальдо счетов по учету расчетов:

60 «Расчеты с поставщиками и подрядчиками» в части авансов, перечисленных в счет предстоящей поставки материальных ценностей, выполнения работ, оказания в части стоимости товаров, работ или услуг, отгруженных, но не оплаченных покупателями и заказчиками;

68 «Расчеты по налогам и сборам» в части налогов, излишне перечисленных в бюджет или взысканных налоговым органом;

69 «Расчеты по социальному страхованию и обеспечению» в части взносов на обязательное социальное страхование, излишне перечисленных или взысканных во внебюджетные фонды;

70 «Расчеты с персоналом по оплате труда» в части излишне выплаченной заработной платы;

71 «Расчеты с подотчетными лицами» в части подотчетных сумм, выданных работникам фирмы и неизрасходованным или невозвращенным на конец отчетного периода;

73 «Расчеты с персоналом по прочим операциям» в части суммы займов, предоставленных сотрудникам фирмы, и их задолженности по возмещению материального ущерба;

75 «Расчеты с учредителями» в части задолженности учредителей по взносам в уставный капитал в части начисленных и признанных должниками санкций за нарушение условий хозяйственных договоров, дивидендов, причитающихся к получению с других организаций, начисленных доходов от совместной деятельности, суммы выданных беспроцентных займов, задолженностей сторонних лиц по другим операциям.

Детализацию сумм дебиторской задолженности по ее виду и составу (например, задолженность покупателей или заказчиков; бюджета или внебюджетных фондов; персонала организации; акционеров или участников и т. д.) компания может привести в разделе 5 Пояснений к бухгалтерскому балансу и отчету о финансовых результатах. Для этого предназначена таблица 5.1.

По сомнительной дебиторской задолженности, связанной с расчетами за поставленные товары, работы или услуги, которая не погашена в сроки, установленные договором, и не обеспечена соответствующими гарантиями, компания обязана создать специальный резерв. Это предусмотрено пунктом 70 Положения по ведению бухгалтерского учета и бухгалтерской отчетности

Преду- смотрено создание такого резерва учетной политикой фирмы или нет, не важно. Его отражают по кредиту счета 63 «Резервы по сомнительным долгам» в корреспонденции со счетом 91 «Прочие доходы и расходы» субсчет 2 «Прочие расходы»

Если такой резерв создан, то в балансе указывают дебиторскую задолженность за вычетом суммы резерва (то есть дебетовое сальдо по счетам 62 и 76 за вычетом кредитового сальдо по счету 63).

Обратите внимание: в бухгалтерском балансе дебиторскую и кредиторскую задолженности указывают развернуто. Дебиторскую — в активе, а кредиторскую — в пассиве

То есть эти задолженности не сальдируют. Даже при условии, что по аналитическим счетам одного и того же счета возникло как дебетовое, так и кредитовое сальдо.

Компания получила от своего контрагента материалы стоимостью 1 180 000 руб. (в том числе НДС — 180 000 руб.). Одновременно она перечислила этому же поставщику аванс в счет предстоящей поставки товаров в сумме 2 000 000 руб. Товары НДС не облагаются.

Эти операции были отражены записями:

ДЕБЕТ 19 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 180 000 руб. — учтен «входной» НДС по оприходованным материалам;

ДЕБЕТ 10 КРЕДИТ 60 субсчет «Расчеты с поставщиками»

– 1 000 000 (1 180 000 – 180 000) — оприходованы материалы;

ДЕБЕТ 68 КРЕДИТ 19

– 180 000 руб. — принят к вычету НДС по материалам;

ДЕБЕТ 60 субсчет «Расчеты по авансам выданным» КРЕДИТ 51

– 2 000 000 руб. — перечислены средства в качестве предварительной оплаты товаров.

В данной ситуации дебиторскую задолженность в сумме 2 000 000 руб. указывают по строке 1230 бухгалтерского баланса. Одновременно в строке 1520 отражают сумму кредиторской задолженности в размере 1 180 000 руб. (1 000 000 + 180 000).

Формирование дебиторской задолженности.

Порядок формирования дебиторской задолженности зависит от условий сделки, в рамках которой она возникла. В общем случае ее сумма равна договорной цене реализуемых товаров, работ или услуг. При этом в ряде ситуаций она формируется в особом порядке. Так, сумма задолженности может быть увеличена или уменьшена, если компания предоставляет покупателям коммерческий кредит, если задолженность выражена в условных денежных единицах или иностранной валюте, если она возникла в результате перечисления аванса и т. д. Кроме того, специальный порядок установлен и для задолженностей по товарообменным сделкам.

Баланс государственного (муниципального) учреждения (ф. 0503730)

Баланс (ф. 0503730) включается в состав годовой отчетности. Согласно нормам п. 18 и 19 Инструкции № 33н показатели по счетам 0 205 00 000 «Расчеты по доходам», 0 208 00 000 «Расчеты с подотчетными лицами», 0 209 00 000 «Расчеты по ущербу и иным доходам» и 0 303 00 000 «Расчеты по платежам в бюджеты» отражаются в разд. «Финансовые активы» и «Обязательства».

Здесь же отметим, что по счетам 0 205 00 000, 0 209 00 000, 0 208 00 000 и 0 303 00 000 на конец текущего года дебиторская задолженность (плательщиков доходов, по авансовым выплатам подотчетным лицам, переплатам (авансам) по расчетам с бюджетами), являющаяся финансовыми активами, подлежит отражению по дебету счета, при этом обязательства по полученным авансовым платежам (переплатам) по доходам, принятые обязательства перед подотчетными лицами, а также по расчетам с бюджетами подлежат отражению по кредиту счета. Таким образом, если по расчетам с соответствующими контрагентами, отраженным по указанным счетам, сформировались остатки по дебету счета, то они отражаются в активе баланса (ф. 0503730) в разд. «Финансовые активы», если по кредиту счета, то в пассиве баланса (ф. 0503730) в разд. «Обязательства».

Показатель по счету 0 206 00 000 «Расчеты по выданным авансам», сформированный на отчетную дату, отражается в разд. «Финансовые активы» по строке 260 баланса (ф. 0503730). Показатели дебиторской и кредиторской задолженности по счетам 0 209 00 000, 0 208 00 000, 0 303 00 000, 0 206 00 000 отражаются в сведениях по дебиторской (кредиторской) задолженности (ф. 0503769) обособленно.

Пример 1.

Бюджетное учреждение по итогам проведения конкурса заключило контракт (2 февраля 2017 года) с контрагентом на сумму 1 500 000 руб. Условиями контракта предусматривается оплата аванса в размере 30% его стоимости (450 000 руб.). Учреждение свое обязательство выполнило и уплатило положенную сумму. По условиям контракта первый этап работ должен быть сдан 15 мая 2017 года. По состоянию на 1 января 2018 года подрядчик свои обязательства по контракту не выполнил, сумму аванса не возвратил. На отчетную дату (1 января 2018 года) у учреждения имеется задолженность по счету 4 206 26 560 в размере 450 000 руб.

На счетах бухгалтерского учета операции по перечислению аванса контрагенту отражаются так:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Перечислен аванс контрагенту |

4 206 26 560 |

4 201 11 610 |

450 000 |

Наличие дебиторской задолженности по счету 4 206 26 560, сформированной на 1 января 2018 года, в балансе (ф. 0503730) отражается так:

|

Актив |

Код строки |

На конец отчетного периода |

|

|

Деятельность по государственному заданию |

Итого |

||

|

1 |

2 |

8 |

10 |

|

Расчеты по выданным авансам |

260 |

450 000 |

450 000 |

Пример 2.

Бюджетное учреждение в июле 2018 года заключило договор на оказание услуг юридическому лицу. Стоимость договора 250 000 руб. Условиями договора предусмотрено, что он будет исполняться поэтапно. Оплата производится по итогам исполнения каждого этапа работ. Последний этап работ по договору должен быть завершен в январе 2018 года. Поэтому по состоянию на 1 января 2018 года у учреждения по счету 2 205 31 560 имеется дебиторская задолженность в сумме 40 000 руб.

На счетах бухгалтерского учета операции по договору отражаются так:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Начислены доходы будущих периодов по договору на оказание платных услуг |

2 205 31 560 |

2 401 40 130 |

250 000 |

|

Зачислена в доход текущего отчетного периода договорная стоимость выполненных и сданных заказчику отдельных этапов услуг (операция совершается после выполнения каждого этапа работ) |

2 401 40 130 |

2 401 10 130 |

210 000 |

|

Поступили на лицевой счет учреждения денежные средства от заказчика в счет оплаты выполненного этапа работ (операция совершается ежемесячно) |

2 201 11 510 |

2 205 31 660 |

210 000 |

Наличие дебиторской задолженности по счету 4 206 26 560, сформированной на 1 января 2018 года, в балансе (ф. 0503730) отражается так:

|

Актив |

Код строки |

На конец отчетного периода |

|

|

Приносящая доход деятельность |

Итого |

||

|

1 |

2 |

9 |

10 |

|

Расчеты по доходам (счет 4 205 00 000) |

230 |

40 000 |

40 000 |

Безакцептное списание и неотфактурованные поставки

Краткосрочная кредиторская задолженность: схематически

Существенную роль в путанице играют и банки. Дело в том, что в России они имеют право произвести списание средств со счетов предприятия по требованию его поставщиков. В результате бухгалтерия любой компании оказывается в режиме безакцептного списания и поэтому не имеет точной картины своего собственного экономического состояния.

Получается, что не руководство компании и не бенефициары бизнеса, но банки имеют решающий голос в расстановки приоритетов при списании. Существует и еще одна причина возникновения сложностей с формированием общей базы кредиторской задолженности в срок менее одного года. Это неотфактурованные поставки.

Так называют все виды поставок, которые произошли без надлежащей строгой договоренности между получателем и поставщиком. Ярким примером являются платежи по услугам ЖКХ. Многоквартирный дом в России выступает неким аналогом предприятия. При этом заказчиком формально является Собрание жильцов, которое на практике проводится крайне редко. Любая компания-поставщик каких-то услуг может создать видимость того, что поставка состоялась.

К жильцу приходят представители какой-то газовой компании, водят по кухне трубками, дают ему на подпись бумаги, заявляя что оказали услугу по контролю уровня газа. Он подписывает, а ему тут же выставляется счет на сумму в 1000 рублей. Она автоматически попадает в разряд краткосрочных задолженностей, поскольку погасить долг он обязан до 10-го числа следующего периода.

Это относится и к тому, что условно называют «платой за квартиру». В России, в случае приватизированного жилья, ее попросту нет. Получить с владельцев приватизированных квартир можно только налог. Его пытаются собирать, но основной формой сборов средств являются услуги по графе «ремонт и содержание жилья». Несложно догадаться, что владельцы квартир лично никакого ремонта и содержания не заказывали, не заказываю его и собрания жильцов.

Однако неуплата грозит судебными исками и возможным выселением. Характерно, что чиновники федерального уровня это прекрасно понимают. Выражается такое понимание в том, что ВС крайне неохотно одобряет решения судов о выселении неплательщиков, поскольку на самом деле нет законов, которые обязывали бы их платить за поставки, которые не заказывались.

Определения и терминология

Книга учета – это отчетный документ в виде таблицы, куда вносятся сведения о материальной собственности организации и источниках дохода, а также способах пополнения уставного капитала. Каждая операция вписывается в определенную графу. Здесь же фиксируется не только дебиторская, но и кредиторская задолженность, поэтому выходит, что бухучет состоит из двух основных разделов:

- пассивы;

- активы.

Чтобы правильно отображать все финансовые операции, в первую очередь необходимо определить, куда именно отнести движение денежных средств. Как бы парадоксально не звучало, но источником активов становится пассив, т. к. данные инструменты во многом формируют доходность фирмы.

Стоит обратить внимание, что смешанные операции встречаются нередко, поэтому отражение их в финансовой отчетности производится в зависимости от конкретных обстоятельств. Решение о вписке данных в ту или иную графу принимается бухгалтером фирмы на основании правил расчета и ведения таблицы баланса

Для чего это нужно

Отражение долговых обязательств и финансовых поступлений в бухгалтерской отчетности необходимо:

- Для отслеживания эффективности работы предприятия.

- Для анализа успешности или провала той или иной сделки, новшества или любого другого действия руководства компании.

- Для формирования стратегии развития предприятия и т. д.

Все движения по счету должны отражаться в бухотчете

Причин, по которым приходится делить все материальные движения на активные и пассивные, очень много. Этим занимается квалифицированный персонал бухгалтерского отдела. Они осуществляют проводки по всем операциям, выявляя, таким образом, недоимки или остатки на счету. Все данные вносятся в соответствующие строки балансовой таблицы.

Четкое распределение всех финансовых операций позволяет не только отслеживать и анализировать реальное положение дел в компании, но и способствует корректировке действий, определяя все прорехи и слабые места нынешнего менеджмента предприятия. В стратегическом плане это крайне полезно и результативно

Однако важно, чтобы все показатели и расчеты были сделаны правильно, поэтому допускать к заполнению отчетности дилетантов будет опрометчивой ошибкой

Учет дебиторской задолженности

Основные понятия объяснены выше. А как она учитывается в бухучете, точнее, дебиторская задолженность, какой счет ее фиксирует (отражает)?

Для учета краткосрочной дебиторки используются счета:

- 60 «Расчеты с поставщиками и подрядчиками» — сделана предоплата;

- 62 «Расчеты с покупателями и заказчиками» — отпущен товар с отсрочкой платежа;

- 68 «Расчеты по налогам и сборам» — возникла переплата в бюджет;

- 69 «Расчеты по социальному страхованию и обеспечению» — перечислены лишние деньги соцстраху и в ПФР;

- 70 «Расчеты с персоналом по оплате труда» — сотрудник предприятия не отчитался за полученные суммы или с него взыскиваются средства за нанесенный организации материальный ущерб, а также счетам № 71, 73, 75, 78.

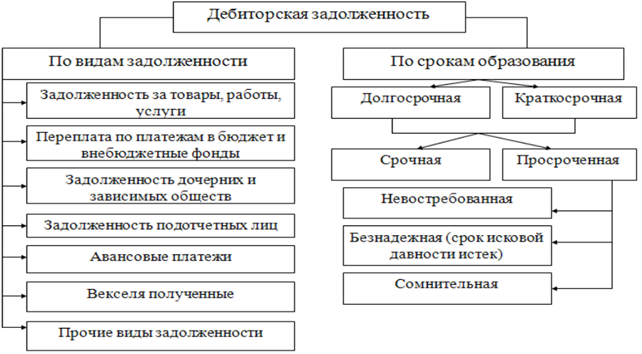

Классификация дебиторской и кредиторской задолженности

Условно, дебиторская задолженность делится на 2 большие группы (рисунок 2).

Структура дебиторской задолженности

Структура дебиторской задолженности

В зависимости от характеристики дебитора дебиторскую задолженность организации можно разделить на следующие виды:

— дебиторская

задолженность покупателей и заказчиков за реализованную им продукцию, оказанные

услуги и выполненные работы;

— дебиторская

задолженность сотрудников компании. К данной категории относится задолженность

подотчетных лиц, а так же лиц, являющихся плательщиками по возмещению

материального ущерба;

— задолженность

налоговых органов и органов социального страхования по переплатам в бюджет и

внебюджетные фонды.

В зависимости от характеристики кредитора кредиторскую задолженность организации можно разделить на следующие виды:

— кредиторская

задолженность в бюджет и внебюджетные фонды. К данному виду задолженности можно

отнести также задолженность по пеням и штрафам;

— кредиторская

задолженность работникам компании;

— кредиторская

задолженность за товары, работы, услуги сторонним организациям, а также долги

по выплате дивидендов и др.

Как уже было отмечено выше, дебиторская задолженность делится на нормальную и просроченную:

— нормальная

дебиторская задолженность – это дебиторская задолженность за продукцию, товары

и услуги, фактически уже отгруженную, но срок оплаты по данным операциям еще не

наступил;

— просроченная дебиторская задолженность — это дебиторская задолженность за продукцию, товары и услуги, фактически уже отгруженную, по которой срок оплаты уже наступил, но денежные средства от покупателей и заказчиков не перечислены.

Таким образом, под дебиторской задолженностью понимают задолженность различных организаций, физических или юридических лиц, а в свете последних вариантов изменения законодательства, возможно и такой категории как самозанятого населения, конкретной организации (задолженность покупателей за приобретенную продукцию, задолженность подотчетных лиц за выданные в подотчет средства и пр.). При этом дебиторская задолженность входит в более общее понятие «обязательство». В соответствии с п. 1 ст. 307 Гражданского кодекса РФ (ГК РФ) «в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности».

Основными составляющими

кредиторской задолженности организации являются задолженность продавцам товаро

– материальных ценностей, сырья, готовой продукции, товаров или услуг,

задолженность перед кредитными организациями, банками, налоговыми органами и

органами социального страхования и обеспечения.

Просмотров

9 371

Как получать платежи в срок и возвращать сомнительные долги

- Назначать ответственных за соблюдение контрагентами сроков оплаты.

- Создать должностные инструкции (пошаговые алгоритмы, как добиваться проведения платежей в срок, что делать, если контрагент просрочил платеж).

- Ежемесячно сверять взаиморасчеты.

- В первую очередь работать над погашением наиболее крупных и сомнительных задолженностей.

- Регулярно требовать провести просроченные платежи.

- Запрашивать гарантийные письма от должников, которые говорят, что не могут оплатить сейчас, но обещают это сделать потом.

- Предоставлять скидки за досрочное погашение просроченных задолженностей, реструктурировать долги.

- Если задолженность не получается взыскать без суда, обращаться в суд (для этого подготовить подтверждающие долг документы — акт сверки, подписанный обеими сторонами, и признание должником задолженности в письменной форме — и исковое заявление).

Для корректной оценки процессов по дебиторской задолженности отличным вариантом будет — проведение комплексной автоматизации. Таким образом, вы будете работать только со своевременной и достоверной информацией, а благодаря единой слаженно выстроенной системе повысится удобство контроля и ведения управленческого учета по всем процессам предприятия.

Дебиторская задолженность

Дебиторская задолженность относится к активам организации.

Как объект бухгалтерского учета дебиторская задолженность – это денежная оценка суммы долга дебиторов (должников) перед организацией (кредитором).

Дебиторская задолженность учитывается на активно-пассивных счетах учета расчетов: 60 (авансы выданные), 62, 68, 69, 70, 71, 73, 75, 76.

Установлены следующие правила отражения в бухгалтерской отчетности дебиторской задолженности:

1. Не допускается зачет между статьями активов и пассивов (п. 34 ПБУ 4/99). Например, на отчетную дату свернутое сальдо по счету 71 «Расчеты с подотчетными лицами» составляет 50 тыс. руб. При этом задолженность организации перед работником Иванов по утвержденному руководителем авансовому отчету по командировочным расходам составляет 10 тыс. руб. В бухгалтерском балансе на отчетную дату:

— в составе дебиторской задолженности (стр. 1230) отражена задолженность работников перед организацией по выданным под отчет этим работникам авансам в размере 60 тыс. руб.;

— в составе кредиторской задолженности (стр. 1520) отражена задолженность организации перед своим работником в сумме 10 тыс. руб.

2. В случае выдачи авансов и предварительной оплаты работ, услуг и пр., связанных с приобретением (изготовлением, строительством) объектов (имущества, неимущественных прав), которые в последующем будут приняты к бухгалтерскому учету в составе внеообортных активов, суммы выданных авансов и предварительной оплаты отражаются в бухгалтерском балансе в разделе I «Внеоборотные активы» (см. письмо Минфина РФ от 11.04.2011 № 07-02-06/42).

3. Дебиторская задолженность, выраженная в иностранной валюте (в том числе подлежащая оплате в рублях), для отражения в бухгалтерской отчетности пересчитывается в рубли по курсу, действующему на отчетную дату (п. п. 1, 5, 7, 8 ПБУ 3/2006).

Исключение составляет дебиторская задолженность, возникшая в результате перечисления контрагентам аванса, предоплаты или задатка. Такая задолженность показывается в бухгалтерской отчетности по курсу, действующему на дату перечисления денежных средств (п. п. 9, 10 ПБУ 3/2006).

4. В случае перечисления организацией оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) дебиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы НДС, подлежащей вычету (принятой к вычету) в соответствии с налоговым законодательством (см. приложение к письму Минфина РФ от 09.01.2013 № 07-02-18/01).

Например, в соответствии с условиями договора организация перечислила поставщику аванс в размере 118 000 руб. (Дебет 60 Кредит 51). На основании счета-фактуры поставщика организация приняла к вычету уплаченный в сумме аванса НДС в размере 18 000 руб. (Дт 68, субсчет «Расчеты с бюджетом по НДС» Кредит 76, субсчет «НДС с авансов выданных»). На отчетную дату товары от поставщика получены не были. В бухгалтерском балансе организация отразила по строке 1230 дебиторскую задолженность поставщика в размере 100 тыс. руб. (118 000 – 18 000).

5. В бухгалтерском балансе данные о дебиторской задолженности за проданные товары, продукцию, выполненные работы и оказанные услуги отражаются в случае их существенности обособленно от сумм, перечисленных организацией в соответствии с договорами авансов (предоплаты) (см. письмо Минфина РФ от 27.01.2012 № 07-02-18/01).

6. Штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся в прочие доходы и до их получения отражаются в бухгалтерском балансе в составе дебиторской задолженности по стр. 1230 (п. 76 ПВБУ № 34н).

7. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству в прочие расходы либо за счет резерва сомнительных долгов (если такой резерв под данное обязательство был образован) на основании (п. 77 ПВБУ № 34н):

— данных проведенной инвентаризации;

— письменного обоснования;

— (и) приказа (распоряжения) руководителя организации.

8. Списанная вследствие неплатежеспособности должника дебиторская задолженность учитывается на забалансовом счете 007 в течение 5 лет с момента списания (п. 77 ПВБУ № 34н).