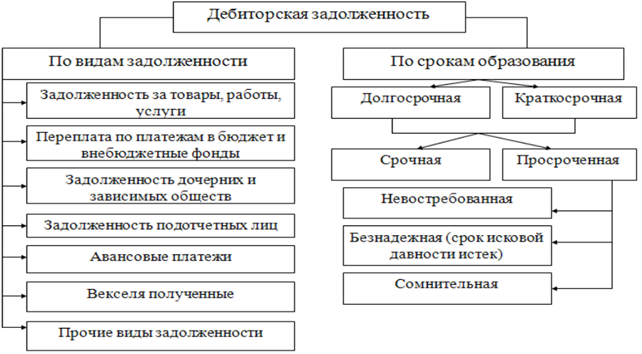

Дебиторская задолженность: что это и где ее найти

Содержание:

- Оборачиваемость дебиторской задолженности

- Что такое дебиторская задолженность простыми словами

- Стратегия управления дебиторской задолженностью

- КЛАССИФИКАЦИЯ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

- Как отразить резервы по просроченным долгам

- Дебиторская задолженность — что это?

- Планирование дебиторской и кредиторской задолженностей

- Учет дебиторской, кредиторской задолженности

- Дебиторская задолженность — это.

- Как оборачиваемость влияет на дебиторскую задолженность

- Взыскание дебиторской задолженности

- Права и обязанности дебиторов

- Как списывается кредиторская задолженность с истекшим сроком исковой давности

Оборачиваемость дебиторской задолженности

Оборачиваемость дебиторской задолженности (receivables turnover ratio — RTR) — отношение выручки от реализации к средней сумме счетов к получению за минусом резервов на сомнительные позиции.

RTR = (продажи в кредит или выручка) / (средняя дебиторская задолженность).

Коэффициент показывает, сколько раз счета к получению превращались в денежные средства или сколько единиц выручки получено с 1 руб. дебиторской задолженности. Чем выше его значение, тем меньший период времени проходит между отгрузкой продукции потребителям и моментом её оплаты. Высокие значения этого показателя положительно отражаются на его ликвидности и платёжеспособности.

Коэффициент оборачиваемости дебиторской задолженности в днях (day’s sales outstanding — DSO) рассчитывают по формуле:

DSO = (Средняя деб. задолженность * 365) / (Продажи в кредит или Выручка).

Характеризует средний период времени, в течение которого средства от покупателей поступают на расчётные счета предприятия. Отсюда его другое распространённое название и аббревиатура — ACP (average collection period). Чем меньше значение данного показателя, тем в более выгодных условиях находится предприятие.

Коэффициент оборачиваемости дебиторской задолженности, рассчитанный на основе финансовой отчетности показывает среднее значение оборачиваемости за период, на основании которого нельзя сделать точный вывод о финансовом состоянии предприятия.

Оценка оборачиваемости дебиторской задолженности на основе показателей финансовой отчётности не даёт достоверной информации, поскольку общий объем дебиторской задолженности и общая выручка — это агрегированные показатели. Если объем дебиторской задолженности составляет ¼ от годовой выручки, это не значит, что ее период оборота составляет 90 дней и вся она погашается в этот срок. Такой показатель может означать, что один контрагент оплачивает продукцию в течение 30 дней, а другой — в течение 180 дней.

Для более точной оценки оборачиваемости дебиторской задолженности необходим ее анализ в динамике за несколько периодов отдельно по разным контрагентам. Такой анализ можно сделать в виде финансовой модели в среде Excel

Что такое дебиторская задолженность простыми словами

Дебиторская задолженность (от англ. Accounts receivable «A/R») — это сумма долга, которую должны заплатить компании. Должниками могут быть физические и юридические лица, контрагенты и другие компании. Долг рассчитывается в денежном эквиваленте.

На сленге говорят «дебиторка». Термин произошёл от латинского «debet», что переводится «он должен». Должников называют . Эти термины приняты международным и российскими стандартами бухгалтерского учёта.

Говоря простыми словами, дебиторская задолженность возникает в случае, когда компания выполнила свою часть сделки (оказала услуги, продала товар), но не получила денежное вознаграждение. Это частый случай на практике. Например, компания может предоставит рассрочку по платежам.

Если есть основания, что долг по дебиторской задолженности не будет возвращён, то создаётся денежный резерв на ту же сумму. Фактически, это риск будущих убытков для бизнеса. Если срок выплаты прошёл, то списание происходит за счёт резерва.

Все подобные долги хранят на дебетовом счёту.

В современном бизнесе чаще сначала идёт поставка услуги/товара, а после оплата. Поэтому дебиторская задолженность считается типичной ситуацией для бухучёта. Главное, чтобы её не было слишком много, иначе у бизнеса могут возникнуть проблемы с деньгами.

Что входит в состав дебиторской задолженности:

- Кредиты своим сотрудникам. Некоторые компании дают ссуды на покупку жилья для мотивации ключевых сотрудников. Также это снижает текучку кадров, т.к. в условии беспроцентного кредита содержит пункт об обязательном сроке, который должен отработать сотрудник;

- Переплата по зарплате;

- Долг по возмещению недостач и материального ущерба;

- Перевод в налоговую или пенсионный фонд большой суммы из-за ошибки;

- Банкротство поставщика;

Использование соотношения дебиторской и кредиторской задолженности

Большое значение кредиторки перед дебиторкой может стать тревожным знаком. Это говорит, что у компании большие долги, а ожидающих поступлений не так много. Лучше, когда дебиторка превышает кредиторку.

Стратегия управления дебиторской задолженностью

Цель системы управления дебиторской задолженностью — исключить риск кассовых разрывов и минимизировать риски потери денежных средств от признания долгов безнадежными. Чтобы достичь цели, нужна четко выстроенная стратегия с конкретными приоритетами и ясными правилами, которые нужно закрепить в политике компании по работе с дебиторской задолженностью в форме регламентов, инструкций, приказов или иных внутренних нормативных документов.

Стратегия управления дебиторской задолженностью состоит из 4 шагов:

Рассмотрим эти шаги подробнее.

Шаг 1. Устанавливаем лимит дебиторской задолженности.

Максимально допустимый лимит ДЗ у каждой компании будет свой. При установлении лимита нужно учитывать следующие показатели:

• фактические данные по объему продаж;

• сумма обязательств компании и сроки их погашения, в том числе выплата зарплаты работникам, уплата налогов, расходы на аренду, коммунальные платежи, платежи банкам, поставщикам и другие текущие обязательства;

• сроки оборачиваемости дебиторской и кредиторской задолженности;

• разница между себестоимостью товара (работы, услуги) и ценой ее реализации;

• возможность привлечения иного источника финансирования и т. д.

Важно!

Чтобы не возникало кассовых разрывов, объем «дебиторки» не должен занимать существенную долю в текущих активах компании, а ликвидность и объем дебиторской задолженности должны быть сопоставимы с ликвидностью и объемом кредиторской задолженности.

Шаг 2. Регламентируем процесс управления ДЗ.

Действия по управлению ДЗ должны быть понятно и четко прописаны во внутреннем регламенте. Весь процесс работы с клиентом может быть представлен, к примеру, в виде дорожной карты — разбит на этапы с указанием входящих в них действий, сроков их совершения и ответственных лиц.

Это может быть, например, Регламент контроля рисков неплатежей СФ или даже несколько документов — Регламент предоставления отсрочек, Регламент работы с дебиторами, Регламент управления просроченной дебиторской задолженностью, Регламент претензионных работ по сомнительной задолженности, Регламент разработки портрета покупателя (как на этапе проверки его платежеспособности, так и для сегментации существующей клиентской базы) и др.

Что включаем в регламенты:

• признаки «токсичных» клиентов, которым компания не будет предоставлять отсрочку платежа из-за высокого риска возникновения проблемной или безнадежной задолженности;

Например: отсрочка платежа не предоставляются контрагентам:

– созданным менее двух лет назад;

– имеющим судебные претензии со стороны кредиторов;

– неоднократно нарушившим платежную дисциплину;

– имеющим иные признаки ненадежности.

• подробные условия, на которых компания готова кредитовать своих клиентов:

– по сумме;

– по срокам;

– с какими обеспечительными мерами;

Например: отсрочки платежа с лимитом более 1 000 000 руб. предоставляются при условии истории положительного сотрудничества в течение 6 месяцев.

• систему поощрения исполнительных партнеров, а также выгодные условия для тех, кто вносит предоплату: стимулирующие бонусы, льготы и поощрения.

Статья 196 Гражданского кодекса РФ (далее — ГК РФ).

Пункт 2 ст. 200 ГК РФ.

КЛАССИФИКАЦИЯ КРЕДИТОРСКОЙ И ДЕБИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Дебиторскую и кредиторскую задолженность можно классифицировать по определенным признакам, указанным в табл. 1.

|

Таблица 1. Классификация дебиторской и кредиторской задолженности |

||

|

Классификация задолженности |

Вид задолженности |

Признаки |

|

Дебиторская и кредиторская задолженность |

||

|

По срокам погашения |

Текущая (нормальная) |

Срок оплаты по договору еще не наступил |

|

Просроченная |

Задолженность за товары, работы, услуги, не оплаченные в установленный договором срок |

|

|

Безнадежная (нереальная ко взысканию) |

Долги, по которым истек установленный срок исковой давности, а также долги, по которым обязательство прекращено вследствие невозможности его исполнения, на основании постановления исполнительного органа власти или ликвидации организации-должника |

|

|

По срокам оплаты |

Краткосрочная |

Оплата предусмотрена в течение года |

|

Долгосрочная |

Срок оплаты — более года |

|

|

Кредиторская задолженность |

||

|

По степени срочности оплаты |

Срочная |

Платежи в бюджет и внебюджетные фонды, выплата заработной платы, уплата процентов за кредит |

|

Текущая |

Платежи за полученные товары (работы, услуги), погашение кредитов |

|

|

По содержанию |

По приобретению товаров, работ, услуг |

Задолженность организации поставщикам и подрядчикам по приобретению у них товаров (работ, услуг), числится до момента оплаты |

|

По полученным кредитам и займам |

Задолженность организации по полученным кредитам и займам, числится до момента погашения обязательства по займу и кредиту |

|

|

По выплате заработной платы |

Задолженность организации по выплате начисленной заработной платы сотрудникам, числится с момента начисления заработной платы до даты выплаты |

|

|

По оплате налогов и взносов в бюджет и внебюджетные фонды |

Задолженность организации по оплате причитающихся в бюджет и внебюджетные фонды налогов и взносов, возникает в момент начисления налога согласно законодательству, числится до даты оплаты в бюджет и внебюджетные фонды |

|

|

По авансам, полученным от покупателей |

Задолженность организации по авансам (предоплате), поступившим от покупателей в счет предстоящих поставок. Обязательство погашается в момент отгрузки товаров покупателям |

|

|

Дебиторская задолженность |

||

|

По срокам погашения |

Сомнительная |

Не погашенная в срок и не обеспеченная банковским поручительством, гарантией, залогом |

|

По содержанию |

По отгрузке товаров, работ, услуг |

Задолженность покупателей по отгруженным в их адрес товарам, выполненным работам, услугам, числится до момента поступления оплаты от покупателей |

|

По авансам, оплаченным поставщикам в счет предстоящих поставок |

Задолженность поставщиков по полученной предоплате в счет предстоящих поставок. Обязательство погашается в момент получения товаров, работ, услуг от поставщика |

|

|

По вкладам учредителей в уставной капитал |

Задолженность учредителей по вкладам в уставной капитал. Разница между суммой уставного капитала, указанного в учредительных документах, и суммой, внесенной учредителем в уставной капитал, числится до полного внесения доли учредителя в уставной капитал |

|

|

По выданным сотрудникам подотчетным суммам |

Задолженность подотчетных лиц по суммам, полученным на хозяйственные нужды и командировочные расходы. Погашается в момент утверждения авансового отчета |

|

|

По кредитам, выданным сотрудникам |

Задолженность сотрудников по полученным от организации кредитам и займам. Погашается после полного возврата сотрудником полученного кредита и процентов по нему |

Все расчеты со сторонними организациями (покупателями, поставщиками), с сотрудниками, бюджетом и кредитными учреждениями, образующие дебиторскую или кредиторскую задолженность, отражаются на счетах бухгалтерского учета двойной записью.

Как отразить резервы по просроченным долгам

62 счет «Расчеты с покупателями и заказчиками» отражается в балансе после вычета остатка по кредиту 63 счета «Резервы по сомнительным долгам». На этот счет начисляются доли от просроченных обязательств должников. Просроченной недоимка становится после 45 дней с даты образования.

В тему: Что такое просроченная дебиторская задолженность.

Типовые проводки, учитывающие движения по 63 счету:

- дебет 91.2 — Кредит 63 — отражена на расходах сомнительная задолженность в процентном соотношении в зависимости от времени просрочки;

- дебет 63 – Кредит 62 (60, 76) – списан безнадежный долг за счет резерва;

- дебет 63 – Кредит 91.1 – восстановлен резерв по сомнительным долгам, когда должник выполнил свои обязательства.

Так как суммы по 62 счету в Форме №1 не совпадают с оборотно-сальдовыми ведомостями бухгалтерии, то расшифровку дебиторских долгов с учетом сформированных резервов приводят в таблице 5.1 Пояснений к балансу, утвержденных Приказом Минфина № 66н.

В таблице надо отражать движение и структуру недоимок на начало и конец отчетного и предыдущего годов. При этом формат таблицы позволяет увидеть всю картину образования и погашения долга.

Примечание от автора! Резерв по просроченным долгам может создаваться по счетам:

- 60 «Расчеты с поставщиками и подрядчиками»;

- 76 «Расчеты с разными дебиторами и кредиторами».

Дебиторская задолженность — что это?

Дебиторская задолженность (ДЗ) есть у любой организации, ведь сейчас мало кто работает только по предоплате. Навязывать исключительно авансы (предоплату) могут себе позволить или монополисты, или компании с госучастием, диктующие условия в отдельных бизнес-сферах и отраслях.

Если вы не относитесь к «избранным», придется бороться за покупателей в условиях конкуренции. И чтобы сохранить или завоевать позиции на рынке, без предоставления отсрочки платежа не обойтись.

И хотя любое кредитование сопровождается риском появления проблемных безнадежных долгов, этим риском можно и нужно управлять.

Дебиторская задолженность — это деньги, которые должны бизнесу его контрагенты — юридические и физические лица:

• за оказанные услуги и поставленные товары клиентам — покупатель получает товар, услугу, а платит потом, пользуясь отсрочкой платежа;

• за предоплаченную продукцию поставщикам — компания платит аванс поставщику или подрядчику, а услуги еще не оказаны, товар еще не поставлен;

• когда контрагент наносит ущерб компании и компенсирует его не сразу.

Дебиторская задолженность — это не только долги сторонних контрагентов — покупателей, продавцов, поставщиков. Долги сотрудников перед компанией, получивших денежные средства в виде займа или «под отчет» на материальные нужды, долги госструктур по переплаченным с бюджет налогам — это тоже дебиторская задолженность.

Долги сотрудников и госструктур — это несложные управляемые долги. Как правило, они невелики и взыскать их не составляет труда. Совершенно другой подход нужен к долгам коммерческим и внешним.

По балансу дебиторская задолженность — это актив, часть прибыли, которой можно будет распоряжаться, когда долг будет погашен и превратится в реальные деньги. Поэтому от ликвидности ДЗ зависит и платежеспособность, и финансовая устойчивость любой компании.

Грамотный подход к управлению дебиторской задолженностью заключается в оптимальной величине этого долга: нулевая «дебиторка» при наличии на балансе денежных средств, так же как и большой размер долгов дебиторов при недостатке средств на текущие расходы свидетельствуют о неумелом финансовом планировании и неэффективном использовании финансовых ресурсов компании.

Образование дебиторской задолженности и ее погашение — обычная практика делового партнерства. А отсрочка платежа — еще и серьезное конкурентное преимущество на рынке. Большинство компаний работают в режиме отсроченных платежей, и выбор продавца очевиден: или использовать систему гибких платежей, или терять покупателей.

К сведению

Отсрочка платежа, отсроченный платеж — это договоренность, в рамках которой покупатель погашает долг перед продавцом спустя некоторое время после фактического получения товара (или оказания услуги). В зависимости от договоренности оплата может производиться единовременно либо несколькими платежами. Любой отсроченный платеж имеет следующие параметры:

• сумма;

• дата погашения;

• документальное подтверждение.

Планирование дебиторской и кредиторской задолженностей

При планировании дебиторской задолженности нужно ответить на вопрос о желаемой цели (максимальный денежный поток, максимальная прибыль, максимальная выручка, минимальные убытки, минимальные риски) и способах ее достижения. При планировании кредиторской задолженности определяются источники финансирования и способы их привлечения, а также предпочтительные параметры финансирования (минимальная ставка по привлеченным средствам, максимальный срок заимствования).

Цели планирования закрепляются в локальных актах. Даже у коммерческих организаций положения о дебиторской, кредиторской задолженности чаще всего сводятся к регламенту взыскания дебиторской задолженности и погашения кредиторской задолженности. По мнению автора, это связано с относительной неразвитостью рынка и частыми кризисными явлениями, в результате чего компании прописывают в локальных актах в основном меры по борьбе с «просрочкой». Что же касается государственных учреждений, их стремление к искоренению неблагополучной дебиторской и кредиторской задолженностей выражено еще сильнее, так как соответствует государственной политике.

Примерная структура Положения о дебиторской и кредиторской задолженности такова:

1. Цели и задачи политики по управлению дебиторской, кредиторской задолженностью.

2. Термины.

3. Лимиты дебиторской и кредиторской задолженностей.

4. Порядок оценки кредитоспособности контрагента.

5. Меры по своевременному погашению дебиторской (кредиторской) задолженности.

6. Контроль исполнения Положения.

Учет дебиторской, кредиторской задолженности

Учет дебиторской и кредиторской задолженностейпредполагает формирование их реестров в различных разрезах:

-

по срокам, оставшимся до погашения (свыше года, от шести месяцев до года, от трех до шести месяцев, от одного до трех месяцев; до востребования и менее одного месяца);

-

по видам контрагентов (поставщики, покупатели, банк, бюджет, сотрудники, прочие дебиторы и кредиторы);

-

по покрытию обеспечением (необеспеченная, обеспеченная залогом, обеспеченные поручительством или гарантией);

-

по правовому критерию (срочная и просроченная).

Напомним, что в состав отчетных форм пояснительной записки бухгалтерской отчетности БУ входят «Сведения по дебиторской и кредиторской задолженности учреждения» (ф. 0503769). Данную форму можно считать примером отчетности, в которой производится классификация задолженностей по следующим признакам: краткосрочная и долгосрочная, срочная и просроченная; связанная с денежными и неденежными расчетами.

Дебиторская задолженность — это.

Одним из важнейших критериев финансовой стабильности любого коммерческого предприятия является объем задолженности в денежном эквиваленте. При этом задолженность дифференцируется (разделяется) на 2 вида:

Кто может быть должен предприятию (организации, компании)? В роли должника может оказаться любое физическое или юридическое лицо из следующего перечня:

- контрагент (кто это?), получивший в свое распоряжение товар (услугу), но еще не оплативший покупку;

- контрагент, получивший инвестиции (что это?), но пока не окупивший их;

- сотрудник, получивший командировочное финансирование;

- контрагент, получивший предоплату за какой-либо товар или услугу, и т.д.

Вывод: дебиторская задолженность (ДЗ) компании – это сумма долгов физических и юридических лиц данной компании в денежном эквиваленте.

В переводе с латинского (debet) – «он должен». Лица, которые являются должниками, называются дебиторами.

Дебиторская задолженность по бухгалтерскому «раскладу» – это оборотный актив компании (совокупность ценностей, использующаяся в хозяйственной деятельности предприятия для получения прибыли).

Это значит, что дебиторка является ценностью, которая через определенный срок обратится в денежный эквивалент. Но в то же время ДЗ порождает косвенные потери в доходах предприятия т. к. не является «живыми» деньгами, которые можно сей момент пустить в оборот.

Образование дебиторской задолженности – это всегда финансовый риск для компании.

Если компания не отпускает товар без оплаты, не инвестирует сторонние коммерческие проекты, то говорят, что предприятие придерживается консервативной кредитной политики. И, напротив, говорят, что компания, берущая на себя повышенные финансовые риски, ведет агрессивную кредитную политику.

Как оборачиваемость влияет на дебиторскую задолженность

Предприятие финансово устойчиво, если дебиторская задолженность ликвидна (т.е. может быть обращена в денежные средства за минимальный период времени).

Показатель ликвидности ДЗ называется коэффициентом оборачиваемости дебиторской задолженности. В бухгалтерии обозначается аббревиатурой RTR (receivables turnover ratio) и рассчитывается по следующей формуле:

- В – выручка, полученная от реализации продукции за определенный период времени (месяц, квартал, год);

- ∑ДЗ – средняя сумма дебиторской задолженности по всем контрагентам, вычисляется по такой формуле: (∑ДЗ на начало периода + ∑ДЗ на конец периода) / 2.

Коэффициент показывает, сколько раз в течение определенного периода ДЗ может быть обращена в денежные средства.

Чем больше количественный показатель этого коэффициента, тем выше ликвидность ДЗ.

Для увеличения объективности полученных данных, вычисления проводятся в динамике как в целом по всем должникам, так и в разрезе каждого конкретного контрагента.

Анализируя приведенную выше формулу, можно сделать вывод: чтобы увеличить коэффициент оборачиваемости ДЗ, нужно:

- увеличить выручку от продаж;

- уменьшить ДЗ;

- выполнить п.1 и п.2 одновременно.

Период оборота дебиторской задолженности (DSO (day’s sales outstanding)) также является важным показателем при анализе финансовой устойчивости компании. Численное значение DSO показывает, за какой период времени ДЗ может быть превращена в денежные средства. Формула:

подставляем в нее формулу расчета RTR (приведена в статье выше) → DSO = 365 /(В / ∑ДЗ) = (365 х ∑ДЗ) / В, где:

- 365 – количество дней в году;

- ∑ДЗ – средняя сумма дебиторской задолженности, вычисляется как (∑ДЗ на начало года + ∑ДЗ на конец года) / 2;

- В — выручка за год.

Взыскание дебиторской задолженности

Любое предприятие встречается с проблемой непогашения дебиторской задолженности. Конечно, у покупателя могут быть различные веские причины, но кого это волнует? Компания желает взыскать свои деньги за предоставленный товар.

Возврат дебиторской задолженности можно осуществлять разными методами, например, нанять мафию, ну а если законно, то лучше предъявить претензию или обратиться в судебные органы. Если вы решили уладить конфликт полюбовно, вам следует направить претензию должнику, чтобы четко изъяснить вашу позицию и выяснить имеет ли он какие обоснованные возражения.

В обращении взыскания дебиторской задолженности нужно указать следующие пункты:

- Требование уплаты долга

- Подробный расчет суммы возникшего долга

- Расчет начисления процентов

- Крайний срок погашения задолженности

- Предупреждение об обращении в суд

Помимо этого, под претензией должна стоять подпись уполномоченного лица, так же следует приложить копии всех документов, имеющих отношение к задолженности. Если должник получил ваше письмо (должны быть доказательства) и не отреагировал в установленные сроки, то со спокойной совестью вы можете обращаться в суд с требованием возврата дебиторской задолженности.

Права и обязанности дебиторов

Права и обязанности дебитора определяются условиями договора, сделки, актов государственных органов. Если в них не определена необходимость личного исполнения обязательств, то должник имеет право переложить их на третье лицо.

Примечание

Если дебитор переложил на третье лицо обязательства по исполнению долговых обязательств на законных основаниях, то кредитор обязан принять их исполнение от третьего лица.

В случаях, когда соглашением установлена солидарная ответственность нескольких должников, давший в долг может требовать возврат средств от всех в совокупности или от каждого в отдельности. При этом дебитор, погасивший долг в полном объеме имеет право на регрессный иск с остальным заемщикам.

Определение

Регрессный иск — это требование индивидуального предпринимателя или юридического лица к должнику по возмещению расходов, понесенных им в связи с уплатой долга вместо должника кредитору.

Как списывается кредиторская задолженность с истекшим сроком исковой давности

Сущность и последовательность данной процедуры практически не отличается от вышеописанной. Предъявлен подобный регламент выявления, принятия и списания. Разница только в счетах бухгалтерского плана, используемых в проводке:

ДТ 60, 62, 70, 71, 73, 76 КТ 91.3.

Организация должна проводить процедуру инвентаризации расчетов с контрагентами каждый год перед сдачей отчета. Несоблюдение этого требования не является поводом для невключения суммы истекшей задолженности в отчетность. Если при этом уменьшается налогооблагаемая база, на компанию могут быть наложены санкционные меры.