Кредиторская задолженность в балансе: это, что входит, отражается в разделе, какие счета, что относится

Содержание:

- Дебиторская задолженность в балансе

- Анализ бухгалтерского баланса

- Информация о недоимках перед компаньонами

- Примеры активов и пассивов

- Схема и структура

- / план счетов актив пассив

- Активы и пассивы на предприятии и в семейном бюджете

- Виды

- Чем отличается кредиторская задолженность от дебиторской

- Что такое пассивный тип?

- Коммерческий заем

- Задолженность подотчетных лиц в балансе к дебиторской задолженности

- Активы и пассивы в личном и семейном бюджете

- Бухгалтерский баланс

- Запись операций на счетах

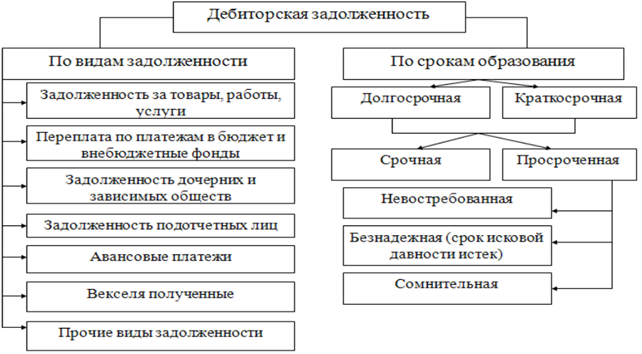

Дебиторская задолженность в балансе

К ним относят здания и сооружения компании, техническое оборудование и материалы.

- Под нематериальными принято подразумевать ту часть производства предприятия, которая материального воплощения не имеет. Это может быть торговая марка либо же патент, которые тоже берут участие в делопроизводстве организации.

- Финансовые — подразумевают собой различные финансовые инструменты компании, будь то денежные счета в любой валюте, дебиторская задолженность или же другие экономические вложения с разными сроками.

По характеру участия в производственной деятельности предприятия, активы подразделяются на оборотные (текущие) и необоротные.

Анализ бухгалтерского баланса

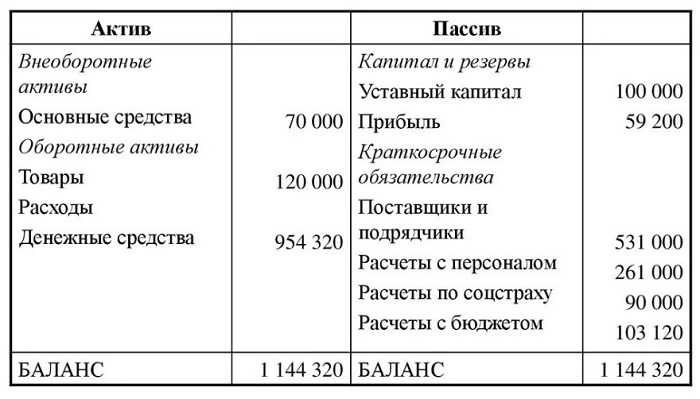

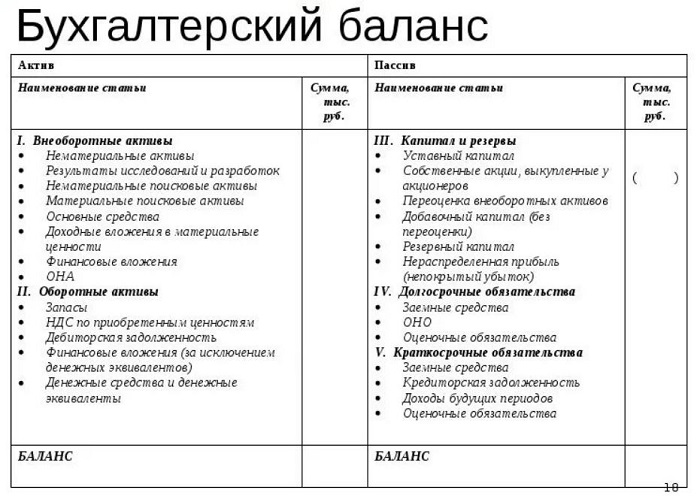

Понимать, что такое активы и пассивы в бухучете, и уметь разделять их очень важно, это позволяет составить баланс для проверки состояния компании. По сути дела, весь бухгалтерский учет в конечном итоге сводится к составлению итогового отчета — баланса, представляющего собой таблицу

В левой части отражаются суммы всех активов предприятия, в правой части — суммы всех пассивов. Если между левой и правой частью баланса можно поставить знак равенства, то бухучет ведется правильно, ошибок нет

По сути дела, весь бухгалтерский учет в конечном итоге сводится к составлению итогового отчета — баланса, представляющего собой таблицу. В левой части отражаются суммы всех активов предприятия, в правой части — суммы всех пассивов. Если между левой и правой частью баланса можно поставить знак равенства, то бухучет ведется правильно, ошибок нет.

Отсутствие равенства говорит об ошибках и неправильном бухгалтерском учете.

Таким образом, предприятие в течение месяцев ведет учет всех хозяйственных операций для того, чтобы в конце года составить годовой бухгалтерский баланс и убедиться, что у компании все нормально, все суммы учтены правильно.

Форма бухгалтерского баланса типовая, но допускаются ее дополнения с учетом особенностей деятельности компании. Для малых предприятий возможно применение упрощенной формы без детализации.

В бухгалтерском балансе активы и пассивы группируются по схожим критериям:

Все активы в балансе делятся на две группы:

- внеоборотные;

- оборотные.

Внеоборотные выполняют долгосрочную функцию, их цель — принести прибыль через длительные промежутки времени — основные средства, нематериальные активы, вложения на долгий срок.

Оборотные выполняют краткосрочную функцию, они более подвижны, быстрее расходуются и требуют постоянного пополнения — деньги, материалы, сырье, продукция, товары, дебиторская задолженность.

Все пассивы в балансе делятся на три группы:

- капитал и резервы;

- долгосрочные обязательства;

- краткосрочные обязательства.

К капиталу и резервам относится уставный, добавочный, резервный капитал, результаты переоценки стоимости внеоборотных активов, выкупленные акции.

К долгосрочным обязательствам относятся все долги, срок возврата которых превышает 1 год.

К краткосрочным обязательствам относятся все долги, срок возврата которых менее 1 года.

Итоговый баланс составляется в конце года. Все суммы, отраженные на бухгалтерских счетах, распределяются по активам и пассивам, далее считается общая величина по левому и правому столбцу баланса и проверяется равенство полученных суммарных значений.

Структура активов и пассивов бухгалтерского учета

Информация о недоимках перед компаньонами

Кредиторская задолженность становится источником для получения имущества компании

Теперь перейдем ко второму вопросу и разберемся, кредиторская задолженность в балансе – это актив или пассив.

Здесь ситуация меняется. Соответственно, компания кредитуется за счет партнеров, чтобы увеличить собственный капитал.

Таким образом, «кредиторка» становится средством для увеличения актива – пассивом.

Причем такой заемный капитал используется для повышения ликвидности предприятия и оздоровления экономики.

Отметим, при отражении этой позиции в балансе уместно конкретизировать источники поступления по группам.

Хотя подобный момент не становится обязательным условием ведения бухгалтерии, экономистам целесообразно распределить по группам финансовые и имущественные заемные ресурсы.

Такие действия диктуются спецификой работы организации и областью функционировании фирмы.

Обратите внимание! Детализация подобных записей становится гарантией полной и точной информации о материальном положении предприятия, чтобы вовремя принять меры по увеличению платежеспособности и ликвидности компании. Соответственно, эта позиция отражается в правой части таблицы баланса — пассиве

Соответственно, эта позиция отражается в правой части таблицы баланса — пассиве

Отметим, аналогичное толкование отражения позиции в балансе фирмы приводится и в ПБУ 4/99.

Здесь сказано, что существенные показатели, влияющие на оценку экономической динамики развития организации, целесообразно конкретизировать с расшифровкой.

Кроме того, определившись с вопросом, кредиторская задолженность – это актив или пассив, сотрудники финансового отдела корректно сведут баланс.

Учитывайте, для анализа показателей финансовой стабильности используют комплексные сведения бухгалтерской книги предприятия.

Эта процедура необходима для руководителей компаний, которые заинтересованы в укреплении позиций фирмы на рынке и динамичном развитии организации. Чтобы разобраться с такими деталями, изучим главные принципы внесения подобных записей.

Подробности учета

«Кредиторка» отражается в балансе строкой 1520. При этом расшифровка конкретной позиции тут предусмотрена в стр. 15201–15207. Отметим, статьи, по которым предприятие задолжало контрагентам, принято делить на такие подразделы:

- поставщики;

- покупатели;

- персонал;

- бюджет;

- внебюджетные структуры;

- другие контрагенты.

Однако тут уместно учесть, что расчетные позиции считаются переходящими. По этой причине запись конкретной операции в баланс определяется обстоятельствами поступления или расхода средств.

Поскольку «дебиторка» учитывается в активе бухгалтерии, а «кредиторка» – в пассиве, обе позиции не сальдируются. То же правило применяется и в ситуациях появления остатков обоих разделов по аналитическим статьям.

Учитывайте, записи о задолженностях предприятия вносятся в бухгалтерию на основании первичной документации

Помните, учет недоимки перед партнерами ведется на основании первичной документации. В этой ситуации используются соглашения или договора о поставках. Причем сумма, которая отражена в контракте, в 80% случаев становится фактическим размером долгов. Однако тут встречаются и исключения, например, при сделках товарообмена.

Учитывайте, кредиторская задолженность считается «худшим» пассивом при отрицательном значении в пассиве баланса. Экономисты говорят, когда источником актива организации становится эта часть бухгалтерии, появляются основания для признания неплатежеспособности такого предприятия. Ведь погашение недоимки в подобных обстоятельствах неизменно приводит к банкротству и потере ликвидности капитала.

Принципы отражения счетов

Отметим, в корректно заполненной бухгалтерской книге размер пассива равен величине активов. В ситуациях, когда баланс не сходится, экономист ошибся с выбором позиции отражения конкретной операции. Тут целесообразно пересмотреть записи отчетного периода, чтобы найти и устранить неточность.

В балансе оба раздела распределяются и по срокам погашения

В случае, когда на предприятии образуются остатки по активно-пассивным счетам проведенных расчетных операций, сотрудник экономического отдела выводит дебетовое и кредитовое сальдо. Напомним, взаимозачеты обеих позиций – ошибка. Кроме того, в балансе оба раздела подразделяются и по срокам погашения. Здесь используется деление на краткосрочные и долгосрочные обязательства.

Примеры активов и пассивов

Существует много самых разных товаров, предметов и услуг, которые могут являться активом или пассивом. Ниже мы приведём несколько популярных примеров.

1. Ценные бумаги актив или пассив?

Покупая ценные бумаги, инвестор планирует получать доходы за счет получения дивидендов и от курсовой разницы между покупкой и продажей. Любые ценные бумаги являются активом до тех пор пока инвестор их держит. При погашении или продаже ценных бумаг происходит точное определение — были ли они активом или пассивом для инвестора.

Вот почему пока инвестор держит ценные бумаги они являются активом, не важно куда ушла цена. Именно момент продажи ценных бумаг будет определяющим моментом между активом и пассивом

2. Денежные средства это актив или пассив?

Деньги не являются ни активом ни пассивом — они являются средством определения разницы между активами и пассивами.

Тем не менее, в странах с неразвитой экономикой в которых национальная валюта постоянно падает, покупка валюты других стран может послужить средством сохранения капитала, таким образом став активом. Но основным принципом денежных средств является определение разницы между активов и пассивов.

В таком случае нужно понять, что когда денежные средства лежат в сейфе — они не прибавляются и не убавляются, то есть не являются ни активом ни пассивом. Но когда денежные средства находятся в банке — все кардинально изменяется. Подробнее в следующих нижеприведенных примерах.

3. Банковские депозиты это активы или пассивы

Банковские вклады являются активом при условии положительной депозитной процентной ставки. Если депозитная процентная ставка составляет ноль или ниже — это уже пассив.

Например во многих швейцарских банках отрицательная депозитная ставка в размере от -2% годовых. То есть инвестор, который положил в такой швейцарский банк свои деньги будет не получать проценты по депозиту, а наоборот доплачивать банку за свой депозит. В данном случае такие банковские депозиты являются пассивом, а не активом. Так как забирают деньги из кармана инвестора.

4. Краткосрочные кредиты актив или пассив

Любые, в том числе и краткосрочные кредиты являются пассивами. Кредиты даже с нулевой процентной ставкой, например по картам рассрочки или кредитным картам со льготным периодом являются пассивами.

Следует отметить, что существует способ превратить кредиты в активы. Суть его заключается например в покупке недвижимости и дальнейшей сдачей её в аренду, когда вырученные деньги за арендную плату полностью погашают кредитные взносы и ещё часть денег остаётся. Но это очень рисковая схема и лучше от нее воздержаться не обладая специальными знаниями.

5. Автомобиль это актив или пассив

При покупке автомобиля для личных целей он является пассивом. Но если его использовать для сдачи в аренду например в такси или для других перевозок, тогда автомобиль становится активом.

То есть, пока мы тратим свои деньги на автомобиль — это пассив. Когда автомобиль сам погашает все расходы и ещё приносит прибыль — тогда он становится активом.

Схема и структура

Баланс в бухгалтерии создает состояние имущества и источников, которые его формируют, на указанный период (например, первое число месяца). Собственникам и директорам компании, которые осуществляют контроль за работой и управление хозяйственными операциями, следует иметь показатели движения имущества и источников поступления. Получение этих показателей возможно осуществить при помощи системы в бухучете.

Счета являются локальной системой, которая формируется в результате влияния хозяйственных операций. Система выполняет учет и контроль движения и наличия объектов бухгалтерского учета. Каждый объект учета должен иметь собственный счет, который представляет собой накопитель данных о выполняемых в компании процессах хозяйственной деятельности.

Экономические влияния на объект учета отличаются только двумя направлениями — уменьшением или увеличением, которые видны в балансовом обобщении данных.

Сам счет разбивается на два информативных участка, которые называются Дт и Кт. Каждое направление, в зависимости от указываемого объекта, используется для учета изменений, которые направлены в стороны уменьшения или увеличения первичного показателя состояния объекта учета.

Любой счет как активный, так и пассивный, подразумевает указание таких данных:

- начального сальдо или остатка (Сн);

- нормативов, которые приводят к уменьшению или увеличению первичного остатка, итоговые показатели которых по каждой стороне (Дт и Кт) именуются оборотами (Об) (соответственно — дебетовый и кредитовый оборот);

- конечного остатка (сальдо — Ск), указывающего состояние объекта бухгалтерского наблюдения на конец отчетного периода.

/ план счетов актив пассив

Таким образом, при составлении и заполнении бухгалтерской документации необходимо разобраться, к какому типу затрат относятся те или иные расходы будущих периодов, проводки в таком случае не составит труда записать правильно и грамотно, используя тот или иной счёт. Бухгалтер должен документально подтвердить обоснованность отнесения различного рода затрат к РБП.

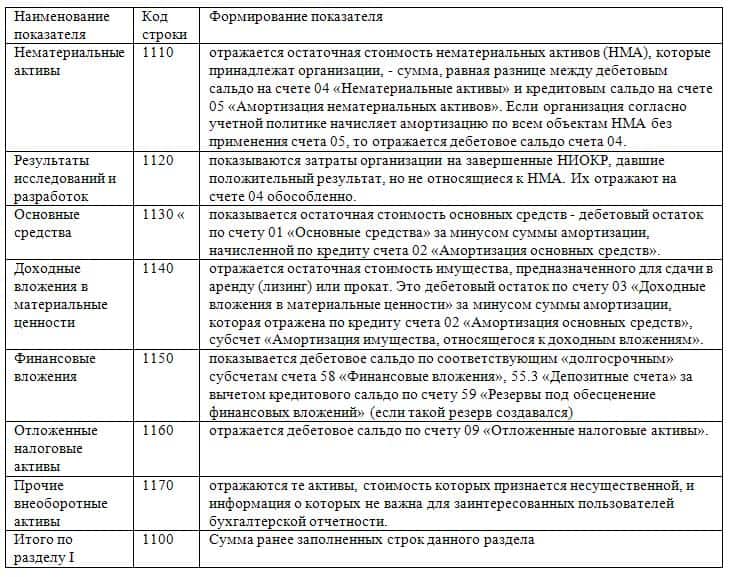

В балансе такие расходы необходимо отражать в соответствующих им статьях активов. Например, лицензии, выданные на длительный срок, учитываются в составе запасов и включаются в сумму, подлежащую отражению в строке 1210 бухгалтерской формы. Налоговый кодекс РФ В 25 главе Налогового кодекса отсутствует понятие «расходы и доходы будущих периодов». Однако есть указание на то, что расходы отображаются в отчетном периоде, когда они возникли.

Их возникновение может быть предусмотрено в условиях различных сделок.

Активы и пассивы на предприятии и в семейном бюджете

В практике экономистов и инвесторов сегодня популярны две трактовки понятий активов и пассивов. Первая связана с традиционными экономическими определениями из области бухгалтерского учета. Вторая появилась с развитием в стране темы управления личными финансами. И здесь только ленивый не упоминает Роберта Кийосаки, известного автора книг по инвестициям, практикующего инвестора и просто очень богатого человека.

Традиционная бухгалтерская трактовка

Для предприятий, индивидуальных предпринимателей и организаций активы – это имущество, которым они владеют и используют для извлечения прибыли.

Они обладают следующими признаками:

- имеют первоначальную стоимость в рублях, по которой учитываются на балансе предприятия;

- способны приносить прибыль отдельно или в сочетании с другими активами;

- могут быть материальными (основные фонды, деньги) и нематериальными (интеллектуальная собственность).

Пассивы – источники финансовых ресурсов для формирования активов, потому что не могут последние взяться из ниоткуда.

Те и другие расписаны в специальной таблице под названием бухгалтерский баланс. В правой части сведения о том, чем владеет фирма и с помощью чего она собирается получать прибыль. Это активы. В левой части – за счет чего формируются эти средства, т. е. пассивы. Обе части уравновешивают друг друга на конец отчетного периода.

Увеличение одной стороны баланса приводит к увеличению другой и наоборот. Только так возможно достичь равенства двух сторон. Разберем на примере для чайников, как это происходит.

Для понимания процесса введу еще два определения.

Дебиторская задолженность – это задолженность перед нашим предприятием. Например, долг покупателей. Кредиторская – задолженность нашего предприятия перед поставщиками, работниками, бюджетом и т. д. Простыми словами, дебиторка – нам должны, кредиторка – мы должны.

Современная инвестиционная трактовка

Активы – это все, чем владеет конкретный человек и что способно приносить ему доход. Они увеличивают свою стоимость со временем. Например, вложения в высоколиквидные акции, недвижимость для сдачи в аренду и др.

Пассивы – это то, что требует от владельца дополнительных расходов, не приносит доход и уменьшает свою первоначальную стоимость со временем. Например, квартира или дом для собственного проживания, автомобиль для личного пользования и др.

С точки зрения бухучета такие определения неверны. С точки зрения инвестиций – они логичны. Я нашла определения, с которыми полностью согласна. Их придерживается наш финансовый консультант, который написал много книг на тему личных финансов и инвестиций, регулярно проводит вебинары и имеет свою школу, – Владимир Савенок. Дам их с примерами в следующей части статьи.

В отличие от классической трактовки основное правило, которое должен соблюдать грамотный инвестор – активы должны превосходить пассивы. И чем больше эта разница, тем больше вы стоите, тем более финансово независимым являетесь.

Виды

Ресурсы организации делятся на две большие группы: внеоборотные и оборотные. Главным образом при отнесении имущества к определенной группе выступают следующие факторы:

- Срок использования или реализации. Для внеоборотных активов срок использования в основном превышает 12 месяцев. Для оборотных ситуация противоположная и ограничивается сроком обращения в 12 месяцев.

- Ликвидность. Это показатель того, насколько быстро имущество можно превратить в деньги. Производственное здание обладает низкой ликвидностью и относится к внеоборотным средствам. Деньги обладают наивысшей ликвидностью и относятся строго к оборотным активам.

Пассивы подразделяются на три большие группы:

- Собственный капитал. Например, собственные средства, вложенные учредителями или деньги, привлеченные от выпуска акций и т.д.

- Долгосрочные обязательства. Срок погашения более 1 года.

- Краткосрочные. Срок погашения менее 1 года.

Чем отличается кредиторская задолженность от дебиторской

Отличие кредиторской задолженности от дебиторской самое прямое, ведь это полные противоположности. Это явление само по себе естественное и чаще всего безопасное для компании. Если вовремя ее погашать, то никаких проблем она не вызовет. Но если дебиторская задолженность всегда фигурирует в финансовой отчетности организации как некий актив, то кредиторская отражается в бухгалтерском балансе как пассив.

Верно и то, что кредиторская задолженность всегда тесно связана с дебиторской. Ведь если наша компания имеет перед кем-либо обязательства, то другая компания или частное лицо, в отношении которого у нас возник долг, имеет в своем активе обязательства с нашей стороны.

Важно знать:

Кредиторская задолженность – это не только прямой долг по выплате заемных средств. Это любые долги вашей компании перед любыми контрагентами, будь они частными лицами или юридическими.

Важность верного анализа дебиторской и кредиторской задолженности организации

Отношение сроков возврата задолженности предприятия перед поставщиками к оплате продукции покупателем перед ним при верной деятельности должно иметь идентичные показатели. А баланс дебиторской задолженности выше, чем показатели кредитного долга. При этом, чем ниже показатели кредиторской нагрузки у организации, тем выше её финансовые показатели и деловая репутация. Грамотный бухгалтер должен неукоснительно следить за соблюдением баланса кредиторской и дебиторской задолженностей. А руководитель не допускать увеличения процента заёмных средств выше допустимых норм по внутренним порядкам организации.

Отражение показателей дебета и кредита в бухгалтерском балансе

В бухгалтерском балансе по форме 1 отображаются активы компании (её имущество) и пассивы (капитал и средства, позволившие получить имущество). Во втором разделе пункта про активы в строке 1230 показывается дебет. Кредит с короткими сроками возврата отображается в пятом разделе 1520 строки. Заемные средства из кредитов и займов вписывают в четвертый раздел, строку 1410 ( для долгосрочных) и в пятый раздел, строку 1510 (для краткосрочных).

С точки зрения любого бухгалтера финансовая система организации – это баланс задолженностей или, как их часто называют, кредиторских и дебиторских обязательств. Если сумма, заработанная компанией и фактически полученная на счета, превышает сумму, которую компания должна выплатить (в том числе зарплату сотрудникам), то «сальдо» – в плюсе и баланс положительный.

Это значит, что компания может развиваться, покупать новое оборудование, вкладывать средства в развитие новых направлений деятельности, повышение зарплат или просто выплатить бонусы своим акционерам. В обратном случае, когда баланс отрицательный, компания вынуждена будет расплачиваться не только с оборотных средств, но и так или иначе сокращать свои активы в счет долга и, соответственно, регрессировать.

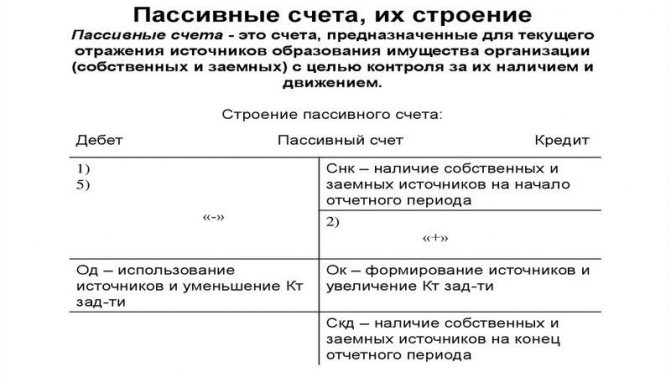

Что такое пассивный тип?

В отличие от первого примера, отображают пассив учреждения. Представленные счета обладают начальным кредитовым остатком, повышение оборотов выполняется по кредиту, а итоговое сальдо может иметь вид только кредитового. Они указывают состояние пассивности, что является источником поступления финансовых средств в компанию, а также указывает изменения по ним.

Описание

План таких счетов может отражаться согласно существующих видов:

- фондовые;

- по учету заемных средств;

- по износу активов.

Простой пример движения указанного вида на примере «Уставного капитала», номер 80. Собственник внес средства, которые отображаются по Кт. Корреспондирующий счет может иметь вид наличного расчета (номер 50) или безналичного (номер 51), в зависимости от типа получения денежных средств.

Проводка будет иметь такой вид: дебет 51, кредит 80, описание операции — перевод денежных средств в уставной капитал, сумма — 10000. Документ — платежное поручение.

Коммерческий заем

По договору купли-продажи может предусматриваться предоставление компании рассрочки либо отсрочки платежа. Как правило, данная услуга платная. Так, кроме стоимости самой продукции, покупатель должен оплатить проценты по коммерческому займу. Порядок, в соответствии с которым осуществляется начисление, устанавливается сторонами в договоре.

В случае предоставления коммерческого займа в кредиторскую задолженность включается и стоимость продукции (с НДС), и сумма процентов. Обычно начисление осуществляется в момент передачи права собственности на изделия. Но это правило применяется в том случае, когда участники сделки могут достоверно просчитать сумму процентов, подлежащую оплате (если, например, точно известна дата оплаты).

В ряде случаев сделать это не представляется возможным. К примеру, такая ситуация имеет место, если начисление производится за каждый отсроченный день. Вместе с этим срок, в течение которого будет погашено обязательство, неизвестен. Согласно ПБУ, одно из условий, про котором фиксируются расходы (следовательно, кредиторская задолженность в балансе) — это возможность точно определить их сумму. В этом случае можно поступить таким образом:

- Показать обязательство без суммы процентов по коммерческому займу.

- Повышать задолженность на конец каждого месяца, по завершении которого продукция не была оплачена, на величину процентов, подлежащих погашению. Последнюю при этом учесть в прочих расходах.

Оно осуществляется после того, как будут произведены расчеты с поставщиком. Компания может перечислить средства за поставленную продукцию или засчитать свой долг в счет его обязательств (если они имеются). Предприятие может расплатиться как непосредственно с самим поставщиком, так и по его просьбе передать деньги третьему лицу. Последнее должно иметь соответствующие правомочия. Они будут следовать из соответствующего письма поставщика, которое направляется компании.

Если предприятие не выполнило своих обязательств перед поставщиком, то в ряде случаев долг может быть списан. Это возможно, если истек трехлетний срок давности. Период исчисляется с даты возникновения обязательства. В законе также предусмотрены иные основания. Например:

- Смерть кредитора, если долг связан лично с ним.

- Добровольное освобождение должника кредитором.

- Невозможность выполнить обязательства по независящим от сторон причинам.

- Ликвидация кредитора.

- Принятие госорганом акта, по которому выполнение обязательства невозможно.

Просроченная кредиторская задолженность в балансе списывается в обязательном порядке. Если обязательство будет оставаться в учете, то это может привести к искажению данных. Кроме того, налоговая служба может расценить это как сокрытие внереализационных доходов предприятия с соответствующим снижением облагаемой базы.

Эти 10 мелочей мужчина всегда замечает в женщине Думаете, ваш мужчина ничего не смыслит в женской психологии? Это не так. От взгляда любящего вас партнера не укроется ни единая мелочь. И вот 10 вещей.

13 признаков, что у вас самый лучший муж Мужья – это воистину великие люди. Как жаль, что хорошие супруги не растут на деревьях. Если ваша вторая половинка делает эти 13 вещей, то вы можете с.

Каково быть девственницей в 30 лет? Каково, интересно, женщинам, которые не занимались сексом практически до достижения среднего возраста.

10 загадочных фотографий, которые шокируют Задолго до появления Интернета и мастеров «Фотошопа» подавляющее большинство сделанных фото были подлинными. Иногда на снимки попадали поистине неверо.

15 самых красивых жен миллионеров Познакомьтесь со списком жен самых успешных людей мира. Они потрясающие красавицы и нередко успешны в бизнесе.

7 частей тела, которые не следует трогать руками Думайте о своем теле, как о храме: вы можете его использовать, но есть некоторые священные места, которые нельзя трогать руками. Исследования показыва.

Задолженность подотчетных лиц в балансе к дебиторской задолженности

Ведение бухгалтерского учета необходимо осуществлять с учетом очень большого количества самых разных сложностей.

Правильное выполнение всех требуемых операций требует не только хорошего знания действующего законодательства, но также определенного опыта.

Важно помнить, что если по какой-то причине выданные работнику средства или же, наоборот, потраченные им излишне не будут обозначены, то налоговая служба при проверке может воспринять это как доход, заем. Что, соответственно, влечет за собой необходимость уплаты налогов

Предприятие их, соответственно, не уплачивало. Как следствие, будет наложен достаточно серьезный штраф

Что, соответственно, влечет за собой необходимость уплаты налогов. Предприятие их, соответственно, не уплачивало. Как следствие, будет наложен достаточно серьезный штраф.

Следует заранее разобраться, какой счет необходимо использовать для отображения конкретных проводок.

Активы и пассивы в личном и семейном бюджете

Каждая семья в какой-то мере похожа на организацию, и принимая во внимание правила коммерческого банка, важно не только следить, но и наперед планировать активы и пассивы. Одно из основных правил — деньги должны работать, приносить доход, но нельзя подавляющую часть капитала отпускать в работу. Вовсе не обязательно быть финансовым гением, чтобы понять: желательно стремиться не столько к равномерному показателю, сколько к тому, чтобы активы превышали пассивы

Вовсе не обязательно быть финансовым гением, чтобы понять: желательно стремиться не столько к равномерному показателю, сколько к тому, чтобы активы превышали пассивы.

Распределение семейного или личного капитала с учетом обеспечения активов и пассивов

| Вид | Основные способы вложения средств | Процент от общего дохода |

| Активы |

|

До 5% 10-13% 3-5% |

| Пассивы |

|

До 10% До 7% До 2-3% |

Разумеется, что в этот финансовый отчет необходимо включить траты на содержание семьи: коммунальные расходы, покупка продуктов питания, транспорт. Низкая ликвидность пассивов со временем может измениться (недвижимость, земля упадут в цене), и если средства планомерно откладываются на покупку разных объектов, удается максимально соответствовать принципу диверсификации.

В личном бюджете активы и пассивы тесно связаны, поскольку все полученные средства используются для удовлетворения потребностей, формируют сбережения, используются как инвестиции, пользуясь услугами банка или других организаций. А если вы не решили, куда вложить деньги, предлагаю почитать мои советы в готовом обзоре, предлагающем самые популярные и эффективные способами. Рассматривая активы и пассивы в семье, личном бюджете или в бухгалтерском учете, заметно общее направление: активы направлены на увеличение капитала, пассивы сформированы из капитала и не приносят дохода, а иногда требуют дополнительных «вливаний». Традиционно, хочу пожелать каждому, чтобы оборотный актив приносил доход, позволяя увеличивать активы и формировать пассивы с грамотным подходом.

Автор Ganesa K.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

Бухгалтерский баланс

Сальдо по дебету счетов составляют левую часть баланса — актив, а сальдо по кредиту счетов составляют правую часть баланса — пассив. Итог баланса (каждого из разделов) именуется его валютой.

Информацию о финансовом состоянии предприятия в рублях на определенную дату можно получить посредством бухгалтерского баланса, равно как и информацию о характере и размере имущества.

Информация в балансе сгруппирована по разделам, а разделы состоят из статей. Баланс — латинское слово и переводится как «двухчашечный». Соблюдение равенства актива и пассива — главный принцип баланса.

Сумма всех статей актива баланса (показатели, характеризующие хозяйственные средства организации) равна сумме всех статей пассива баланса (показателей, характеризующих источники хозяйственных средств).

Данные баланса используются для контроля за величиной хозяйственных средств, их структурой, источниками, анализа финансового состояния организации, ее платежеспособности. Основной формой бухгалтерской отчетности, которая предоставляется в контролирующие органы и заинтересованным пользователям (банкам, контрагентам), является именно бухгалтерский баланс.

Подробнее о формах отчетности см. в рубрике «Бухгалтерская отчетность организации».

Запись операций на счетах

В бухгалтерском учете все хозяйственные операции приходуются в виде бухгалтерских проводок с применением специальных созданных счетов, каждому из которых присвоен уникальный номер.Основные бухпроводки (примеры) можно найти здесь.

Однотипные операции группируются на отдельных счетах. Название счета указывает непосредственно на специфику отражаемой на нем операции.

Все изменения, непосредственно происходящие с хозяйственными средствами и их источниками, приводят к их изменению в денежном выражении.

Официально утвержденный в РФ перечень счетов — План счетов (приказ Минфина от 31.10.2000 № 94н) подходит для использования для любых отраслей.

К примеру, бухгалтер мебельного комбината на счете 10 «Материалы» будет учитывать пиломатериалы и мебельную фурнитуру, бухгалтер юридической консультации — ручки и бумагу и т. п.

На практике предприятия используют только счета, соответствующие специфике того вида деятельности, которым они занимаются. Применяемые предприятием счета составляют Рабочий план счетов предприятия, который в свою очередь, является составной частью Учетной политики.

О применяемых счетах в 2021 — 2021 годах читайте в этом материале.

Счет имеет табличную форму: левая часть называется «дебет», правая — «кредит».

Чтобы обозначить остаток на счете либо на начало, либо на конец периода, существует термин «сальдо».

Бухгалтерские счета бывают активные и пассивные. Названы счета по сторонам бухгалтерского баланса и соответствуют их содержанию.

Строение счетов похоже (и активный, и пассивный счет имеют стороны, названные «дебет» и «кредит»), но значение этих сторон различно — важно это запомнить. Н.Н

Томило — Советник государственной гражданской службы РФ 3 класса — в своей консультации разъяснил в чем отличия между активными и пассивными счетами. Изучите мнение чиновника в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно

Н.Н. Томило — Советник государственной гражданской службы РФ 3 класса — в своей консультации разъяснил в чем отличия между активными и пассивными счетами. Изучите мнение чиновника в КонсультантПлюс. Если у вас нет доступа к системе, получите пробный демо-доступ бесплатно.