Доходность облигаций: к погашению, текущая, что это такое и по какой формуле рассчитывается

Содержание:

- Понятие государственных облигаций

- Формула облигаций с нулевым купоном

- Какая доходность облигаций

- Курс облигации – определение и формула расчёта

- Купив облигацию, вы дадите свои деньги в долг

- Факторы, определяющие доходность облигаций

- Налогообложение для физических лиц

- Что такое облигации

- Расчет приобретения на примере

- Сервисы для работы с облигациями

- Расчет и формула доходности к погашению (YTM)

- Налогообложение облигаций

- Особые соображения

- Виды доходности

- Где и как купить облигации в России?

- Виды облигаций по эмитентам

- Выводы

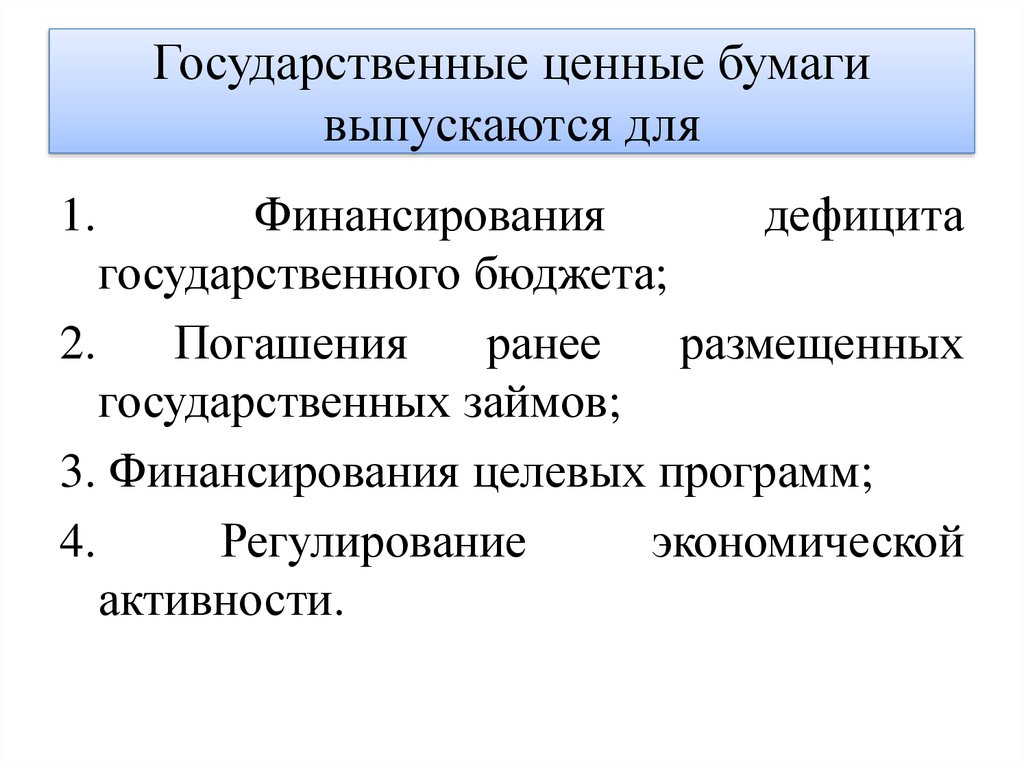

Понятие государственных облигаций

Так называется разновидность долговых бумаг, выпускаемых государством, Центробанком или иным правительственным органом. Они помогают привлечь свободные средства населения и компаний. Держатель облигации получает выплаты в виде:

- купонной прибыли;

- номинальной стоимости.

Государство, продавая облигации, занимает деньги у физических и юридических лиц. Порядок использования средств зависит от назначения ценной бумаги. Торговля ими идет на российском и зарубежном фондовом рынке. Бумаги бывают долларовыми или рублевыми. Выпуском первых занимаются не только государственные структуры, но и некоторые коммерческие компании.

Предназначение

Облигации становятся хорошей заменой банковских вкладов. Гарантом возврата средств считается государство. Целями выпуска и продажи ценных бумаг становятся:

- регулирование объема присутствующей в обращении денежной массы;

- удержание индекса инфляции в пределах допустимых значений;

- регулирование курса валют;

- исполнение долговых обязательств;

- решение социально-экономических проблем;

- формирование вектора доходности бондов.

Выпуск государственных облигаций решает ряд задач.

Выпуск государственных облигаций решает ряд задач.

Преимущества

К положительным качествам рассматриваемого финансового инструмента относятся:

- Низкий уровень риска, умеренная или высокая надежность. Это связано с тем, что для покрытия расходов используются бюджетные средства. Речь идет о России, однако имеются страны с более низким кредитным рейтингом. В этом случае инвестиционные риски сильно увеличиваются.

- Льготное налогообложение. Это делает вложение денег в государственные бумаги более выгодным. Отсутствие налоговых платежей компенсирует невысокую доходность.

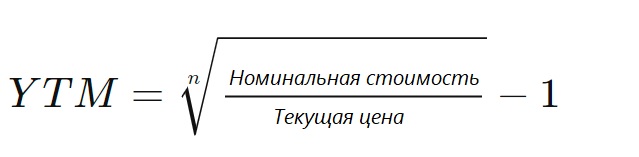

Формула облигаций с нулевым купоном

Формула расчета доходности к погашению по бескупонной облигации :

Доходность к погашению = (номинальная стоимость / текущая цена облигации) ^ (1 / год до погашения) -1

Рассмотрим бескупонную облигацию на сумму 1000 долларов, срок погашения которой составляет два года. Облигаций в настоящее время оценивается в $ 925, цена, по которой он может быть приобретен сегодня. Формула будет выглядеть следующим образом: (1000/925) ^ (1/2) -1. После решения это уравнение дает значение 0,03975, которое будет округлено и указано как доходность 3,98%.

1:16

Формулы временной стоимости денег обычно требуют значений процентных ставок для каждого момента времени. Следовательно, это упрощает расчет доходности к погашению для бескупонных облигаций. Выплаты по купонам для реинвестирования отсутствуют, что делает их эквивалентной нормальной доходности по облигации.

Какая доходность облигаций

На последок хотелось бы затронуть тему сколько можно заработать на инвестициях в долговые ценные бумаги? Как показывает история этот способ хранения денег проигрывает инвестициям в акции. Статистика показывает, что акции компаний приносят больше прибыли своим акционерам.

Тем не менее, на каких-то промежутках времени, когда рынок акций находится в стагнации (консолидации) или падении, инвесторы перекладываются в менее волатильные облигации, который еще и приносят ежедневную прибыль (пусть и не такую большую).

Говоря про средние цифры, то около 7-8% годовых приносят гособлигаций и 10-12% корпоративные выпуски. Это средние данные за много лет. Какая доходность будет в будущем никто не знает. Для сравнения: рынок акций в среднем приносит 12-15% годовых.

Идеальным вариантом для инвестора: сочетание в своем инвестиционном портфеле облигаций и акций. Периодически делая ребалансировку портфеля можно значительно улучшить свои доходы и снизить волатильность капитала.

Курс облигации – определение и формула расчёта

Покупная стоимость ценной бумаги, которая сформировалась в процессе торгов на рынке, на момент выпуска может отклоняться от номинала, в большую или меньшую сторону. В целях сопоставления между собой двух различных цен рассчитывают курс. В случае с облигацией он подразумевает её стоимость во время покупки в расчёте на сотню ден. ед. номинала.

В тоже время курс облигации находится под влиянием множества факторов, в числе которых находится:

Время погашения на данный момент, риски взаимодействия с организацией, выпустившей ценную бумаг, средний размер ссудного процента установленного на рынке и др.

Формула расчета курса облигации :

2. Текущая доходность модифицированная

В данной доходности учитывается и доход от разницы в цене и купоны. Данный тип не совсем корректен, т.к. полученное значение необходимо делить на количество лет, в течение которых мы владеем бумагой. Практического использования данная формула не имеет, однако во всех калькуляторах она есть, поэтому знать ее тоже нужно.

Купив облигацию, вы дадите свои деньги в долг

Как мы уже писали, облигация — это займ. Компания или государство берет у вас деньги в долг и обязуется их вернуть в определенный срок. За пользование деньгами вам заплатят процент — купон. Тот, кто выпустил облигацию, называется эмитентом.

Как и акции, облигации нужны, чтобы привлечь деньги для развития бизнеса или запуска нового крупного проекта в компании. Но в этом случае компания не делится своей прибылью с акционерами, а просто устанавливает проценты, которые будет выплачивать.

Облигации можно выпускать чаще, чем акции. Например, компания может занять деньги на год — выпустить краткосрочные облигации. Через год вернуть долг и, если снова потребуются деньги, выпустить новые бумаги.

Из чего состоит облигация: номинал, цена и купон

С акциями понятно: есть цена и дивиденды. С облигациями немного сложнее, потому что у них две цены — номинал и рыночная. Вот, в чем разница.

Номинал. Это фиксированная сумма, которую вам вернут, когда срок облигации закончится. Например, номинал облигации — 1 000 ₽. Независимо от того, за сколько вы купили бумагу — за 920 ₽ или за 1 100 ₽, вернуть вам должны все равно 1 000 ₽.

По номиналу вы можете купить облигацию на первичном размещении — когда компания или государство первый раз выпускает облигации на продажу для всех инвесторов.

Цена. Это сколько вы платите за облигацию на бирже. Цена может быть выше или ниже номинала. На бирже обычно указывают не цену, а процент от номинала. Например, 99,85 % или 102 %.

В карточке облигации цена отображается и в процентах и в натуральном значении

Купон. Это процент, под который компания или государство занимает у вас деньги. Купоны рассчитываются от номинала. Например, если заявлен купон 8 % по облигации номиналом 1 000 ₽, то вы будете ежегодно получать по ней 80 ₽. Чем больше облигаций у вас будет, тем выше будет ваш доход.

Ставка купона известна заранее. Большинство эмитентов платит фиксированную ставку, но бывает и плавающая ставка, если ее привязывают к какому-либо индексу или финансовому показателю.

Если купон фиксированный, то вы точно будете знать, сколько будете получать, пока держите облигацию. Плавающий купон может быть выгоднее, но он зависит от разных факторов, например, от определенного индекса, ключевой ставки или сразу от нескольких финансовых показателей. Новичкам может быть сложно разобраться, насколько выгодно будет покупать такие облигации, поэтому начинать инвестировать лучше в облигации с фиксированным купоном.

Подробная информация о купонах — в карточке облигации

Кроме того, размер купона зависит от ключевой ставки, сроков и надежности эмитента — об этом мы тоже расскажем.

Срок. Облигации выпускаются на определенный срок: до 1 года, от 1 до 3 лет, свыше 3 лет. Есть облигации на 10 лет и дольше, а также облигации без срока погашения — бессрочные облигации. Срок облигации означает, что через год, три года или десять лет эмитент должен вернуть вам ваши деньги. Дата возврата денег называется — дата погашения.

Бывает, что компания возвращает деньги раньше срока — это называется оферта. Например, облигация может быть выпущена на три года, но компания решает, что часть инвесторов могут вернуть номинал уже через год. У оферты есть дата — это день, когда облигацию можно погасить и получить номинал досрочно.

Оферты бывают двух типов:

— когда эмитент по своему желанию может частично или полностью погасить номинал;

— и когда сам инвестор может по своему желанию продать облигации эмитенту.

Факторы, определяющие доходность облигаций

Размер ключевой ставки ЦБ. При снижении размера ключевой ставки, облигации, которые давно обращаются на рынке, растут в цене, а их доходность снижается.

Рыночная цена облигации. При снижении цены выпусков, находящихся в обращении, их доходность растет для новых владельцев.

Уровень инфляции. Высокая инфляция снижает доходность любых финансовых инструментов.

Дата погашения. Для каждой облигации она известна при ее выпуске (за исключением «вечных» облигаций). Как правило, долгосрочные облигации имеют бОльшую доходность по сравнению с краткосрочными. При приближении даты погашения стоимость облигации всегда стремится к номиналу. Цены на короткие облигации более стабильны и на них не влияют колебания на рынке. Чем дальше дата погашения, тем больше возможные колебания цены бумаги. Поэтому, при высоком уровне неопределенности на рынке следует покупать короткие облигации.

Надежность эмитента

Надежные эмитенты имеют более низкие ставки по купонам, нежели эмитенты с низким кредитным рейтингом, которые должны привлечь внимание инвесторов к себе высокими ставками. Для покупателей облигаций высокие ставки – это плата за риск

Чаще всего надежность определяется уровнем кредитного рейтинга, который присваивается рейтинговыми агентствами (Fitch, Moody’s, АКРА и др.).

Общая ситуация на рынке. К примеру, введение ограничений против российского госдолга вызовет отток иностранного капитала из РФ, и соответственно, снижение стоимости ОФЗ. Наиболее резкие падения на рынке облигаций были в 2015 (санкции из-за Крыма) и в 2018 (ожидание введений новых санкций) годах.

Комиссии брокера. Тщательный выбор брокера для инвестирования с минимальными комиссиями позволит не терять полученную доходность. Для работы с облигациями, когда вы просто покупаете инструмент и держите его в портфеле (при этом количество сделок в месяц у вас минимально), присматривайтесь к брокерам без обязательной ежемесячной комиссии и минимальными тарифами на покупки, например, Сбербанк.

Уплачиваемые налоги. С полученных доходов мы с вами платим налог НДФЛ по ставке 13%. Действие налогового кодекса распространяется и на операции с облигациями, снижая таким образом доходность. Зная тонкости налогообложения данного инструмента фондового рынка, можно оптимизировать расходы на налоги.

Тонкости налогообложения облигаций

Прибыль, полученная как разница между ценой покупки и продажи бумаг, облагается по ставке 13% (нерезиденты платят 30%).

При чем, налог берется именно в случае продажи бумаги. Если же вы держите облигацию до погашения, то налога не будет.

Например:

Вы купили облигацию за 980 рублей, а затем ее продали за 1000. В этом случае, будет удержан налог в размере (1000-980)*13% = 2,6 руб.

Если же вы эту облигацию подержали до погашения, то получив ту же прибыль в 20 рублей, налог уже не заплатите.

Доход от разницы между ценой продажи и покупки бумаг не будет облагаться налогом, если облигации куплены после 01.01.2014 года и находятся у вас более 3 лет. К ним применяется инвестиционный налоговый вычет (кроме бумаг на ИИС). Для получения данного вычета необходимо написать соответствующее заявление.

Доход от реализации еврооблигаций рассчитывается как разница между ценой покупки и ценой продажи (или гашения), пересчитанной по курсу ЦБ на соответствующие даты.

В случае роста курса доллара вам придется заплатить налог с курсовой разницы стоимости.

Для еврооблигаций Минфина используется а расчетах один курс – на дату продажи (погашения), таким образом инвестор освобождается от налога на курсовую разницу. Купонный налог по еврооблигациям Минфина так же освобожден от НДФЛ.

Налог на купон составляет 13%, кроме случаев:

- государственные, муниципальные бумаги освобождены от уплаты налога на купон,

- корпоративные бумаги, выпущенные после 01.01.2017 года освобождены от налога, если ставка купона не больше, чем на 5% превышает ключевую. Все, что свыше облагается по ставке 35%.

Ключевая ставка ЦБ РФ на сегодняшний день составляет 6%.

Рассмотрим на примере:

Облигация куплена по номиналу и имеет купон в размере 15%.

Расчет налогооблагаемой базы будет выглядеть так:

1 000 *15% – 1 000 * (6%+5%) = 150-110 = 40 рублей.

НДФЛ = 40*35% = 14 рублей.

Как правило, купонный доход поступает на брокерский счет уже очищенным от налога

Налогообложение для физических лиц

Почти вся прибыль, полученная от биржевой деятельности, облагается налогом. В России его величина составляет 13 %.

В базу расчета налога не входит купонный доход, полученный с ОФЗ или муниципальных облигаций. От уплаты освобождается доход по ценным бумагам, срок владения которыми превысил 3 года.

Во всех остальных случаях брокер ведет учет величины торгового счета клиента. Если была зафиксирована прибыль, с этой суммы будет удержано 13 %. Отрицательный результат торговли налогом не облагается, поэтому иногда лучше фиксировать убытки и переоткрыть все позиции, чтобы отложить уплату налога.

Что такое облигации

Бонды являются разновидностью долговых бумаг, которые подтверждают обязательство выплаты зафиксированной суммы и процента за обращение средствами в указанный срок. Организации получают в распоряжение деньги вкладчиков для совершения финансовых операций и обязуются вернуть их в зафиксированный в договоре период.

Инвесторы могут заработать прибыль в виде процента от размещения денег. Эмитенты предлагают пакеты документов для реализации потенциальным клиентам на биржах. Право выпускать облигации имеют государственные, региональные органы власти и коммерческие предприятия. Вид активов относится к надежным инструментам и является защитной частью портфеля инвестиций клиента.

Расчет приобретения на примере

Теперь я покажу полный расчет доходности на примере корпоративной облигации компании «Мегафон» серии БО-001P-04:

- номинальная стоимость 1000 руб.;

- актуальная цена 99 % от номинала, или 990 руб.;

- годовой купон 7,20 %;

- погашение через 1,8 года;

- НКД на момент написания статьи 14,6 руб.;

- регулярность выплат 2 раза в год.

С помощью калькулятора онлайн я рассчитал доходность и определил, что текущая ставка дохода к погашению составит около 8 %. Облигация не корректируется на налоговый вычет, так как выпущена после года. Значит, покупая сегодня бонд за 990 руб., инвестор, будет получать по 8 % годовых, если додержит облигацию до даты погашения.

Участники рынка почти всегда благосклонно относятся рынку долговых обязательств: здесь можно найти варианты с большей доходностью и ликвидностью, чем у сопоставимых инвестиционных инструментов.

Сервисы для работы с облигациями

Мы подобрали для вас несколько удобных сервисов для работы с облигациями:

Московская биржа – удобная сортировка облигаций в зависимости от заданных параметров – тип бумаги, вида купона, периодичности выплат купона, наличия амортизации, сроков, есть на .

Rusbonds – в общей таблице не виден размер купона, но в карточке каждой бумаги самая полная информация.

Cbonds – полная информация не только по российским, но и зарубежным эмитентам, но подписка платная.

Blackterminal – по каждой облигации есть подробный расчет доходности с объяснением «на пальцах», что на что умножили, чтобы получить результат.

Ну и не забывайте про терминал QUIK. Там так же содержится исчерпывающая информация по всем бумагам.

Расчет и формула доходности к погашению (YTM)

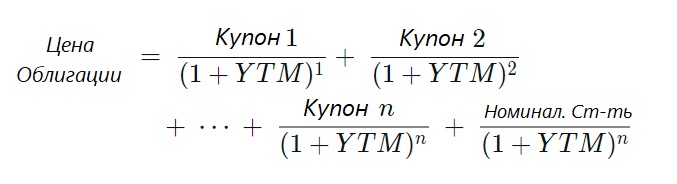

Доходность к погашению аналогична текущей доходности, которая делит годовой приток денежных средств от облигации на рыночную цену этой облигации, чтобы определить, сколько денег можно заработать, купив облигацию и удерживая ее в течение одного года. Тем не менее, в отличие от текущей доходности, доходность к погашению учитывает текущую стоимость будущих купонных выплат по облигации. Другими словами, он учитывает временную стоимость денег, тогда как простой расчет текущей доходности — нет. Таким образом, это часто считается более точным средством расчета доходности облигации.

Доходность к погашению дисконтной облигации, по которой не выплачивается купон, является хорошей отправной точкой для понимания некоторых из более сложных проблем с купонными облигациями. Формула для расчета доходности бескупонной облигации выглядит следующим образом:

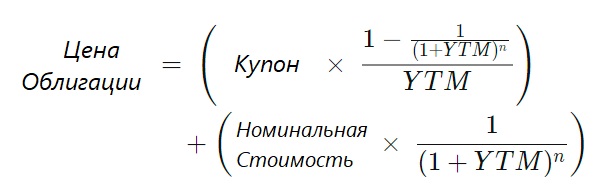

Так как доходность к погашению — это процентная ставка, которую инвестор мог бы заработать, реинвестируя каждый купонный платеж по облигации с постоянной процентной ставкой до даты погашения облигации, текущая стоимость всех будущих денежных потоков равна рыночной цене облигации. Инвестор знает текущую цену облигации, выплаты по купонам и стоимость погашения, но ставку дисконтирования нельзя рассчитать напрямую. Однако существует метод проб и ошибок для определения доходности к погашению по следующей формуле приведенной стоимости:

Доходность к погашению по купонной облигации. Формула расчета

Или эта альтернативная формула:

Каждый из будущих денежных потоков по облигации известен, и поскольку известна также текущая цена облигации, к переменной доходности в уравнении можно применить метод проб и ошибок до тех пор, пока текущая стоимость потока платежей не станет равной цена облигации.

Решение уравнения вручную требует понимания взаимосвязи между ценой облигации и ее доходностью, а также различных типов ценообразования облигаций. Облигации могут быть оценены с дисконтом, по номиналу или с премией. Когда облигация оценивается по номиналу, процентная ставка по облигации равна ее купонной ставке. Облигация с ценой выше номинала, называемая облигацией с премией, имеет купонную ставку выше, чем реализованная процентная ставка, а облигация с ценой ниже номинала, называемая дисконтной облигацией, имеет купонную ставку ниже реализованной процентной ставки. Если бы инвестор рассчитывал доходность к погашению по облигации с ценой ниже номинальной, он решал бы уравнение, подставляя различные годовые процентные ставки, которые были бы выше, чем купонная ставка, до тех пор, пока не нашел бы цену облигации, близкую к цене рассматриваемой облигации.

При расчете доходности к погашению (YTM) предполагается, что все купонные выплаты реинвестируются по той же ставке, что и текущая доходность облигации, и учитываются текущая рыночная цена облигации, номинальная стоимость, процентная ставка купона и срок до погашения. Доходность к погашению — это просто сиюминутный снимок доходности облигации, потому что купонные выплаты не всегда могут быть реинвестированы с одинаковой процентной ставкой. По мере роста процентных ставок доходность к погашению будет увеличиваться, и напротив, по мере падения процентных ставок доходность к погашению будет снижаться.

Сложный процесс поиска доходности к погашению означает, что часто бывает трудно рассчитать точную величину доходности к погашению. Вместо этого можно приблизительно рассчитать доходность к погашению, используя таблицу доходности облигаций, финансовый калькулятор или онлайн-калькулятор доходности к погашению.

Хотя доходность к погашению и представляет собой среднегодовую ставку доходности по облигации, купонные выплаты обычно производятся на полугодовой основе, поэтому доходность к погашению также рассчитывается на полугодовой основе. При расчете полугодовых выплат формулы, упомянутые ранее, необходимо будет немного изменить, чтобы правильно рассчитать доходность к погашению.

Налогообложение облигаций

Для начала вспомним правила налогообложения. Банковские депозиты облагаются налогом 35% на доход, полученный сверх ставки рефинансирования + 5%. Так как сейчас ставка рефинансирования равна ключевой ставке 11%, то налогом будет облагаться доход, полученный сверх 16%. Сейчас таких процентных ставок по депозитам вы не найдете, поэтому можно сказать, что доход по банковским депозитам налогом не облагается.

Доход физических лиц по облигациям облагается налогом по ставке 13%. Налог уплачивается с купонного дохода и с дохода, полученного от продажи/погашения облигаций. Не облагаются налогом купонный доход государственных процентных облигаций, облигаций субъектов РФ и органов местного самоуправления, а так же корпоративных облигаций, эмитированных с 2017 по 2020 год.

Не стоит так же забывать, что при покупке облигации вы уплачиваете НКД и комиссии за сделку. Поэтому доход облигаций уменьшается за счет:

- налогов

- уплаченного НКД

- комиссий брокера

Купонный доход и доход от торговли не сальдируются друг с другом, поэтому расчет налога происходит отдельно по торговым операциям и по купонному доходу. Поэтому с вас возьмут налог «дважды»: первый раз — с купона, второй — за доход, полученный от продажи/погашения. При расчете НОБ по доходу от торговых операций в расходную часть помимо цены самой облигации включаются уплаченный НКД, комиссии брокера, биржи и депозитария, в доходную часть — цена облигации и полученный НКД.

НКД относится к торговым операциям, а не к купонному доходу. Поэтому несмотря на то, что при покупке облигации вы уплачиваете часть купона в виде НКД, это не уменьшает НОБ купонного дохода, налог все равно возьмут со всего купона. Купив облигацию близко к выплате купона, когда уже накопился достаточно большой НКД, можно даже уйти в убыток. Поэтому я рекомендую покупать облигацию после выплаты купона, когда НКД обнуляется.

Как посчитать чистую доходность облигаций?

Сейчас различные корпоративные облигации дают доходность в основном от 12% до 16%.

abnsecurities.blogspot.com

Ставки по государственным облигациям в феврале 2016 года от 9% до 11%.

cbr.ru

Так как купонный доход и доход от погашения ОФЗ налогом не облагается, указанная доходность почти соответствует той, что получит инвестор. А по корпоративным бумагам доход облагается налогом в любом случае. Посчитаем, на сколько будет отличаться доходность корпоративных облигаций до налогообложения и после.

Реальная доходность облигаций.

Первый пример — облигации Московский кредитный банк 12-об. Погашение в 2018 году, купонный период — 182 дня. Рыночная цена с учетом НКД 95,02%. Сайт Rusbonds показывает, что простая доходность к погашению 16,46%.

Теперь посчитаем, какой доход получит инвестор после налогообложения. Грязная цена покупки (цена облигации+НКД) составляет 950,2 рублей. Погашение происходит по номиналу 1000 рублей. Величина купона 61,08 рублей, после налогообложения 53,14 рубля. После вычета налогов доходность облигации становится 14,3%, что на 2,2% меньше.

Второй пример — облигации Открытие Холдинг-5-об. Погашение в 2018 году, купонный период 91 день, рыночная цена с учетом НКД 1004,79 рубля. Доходность к погашению простая 12,36%.

Теперь сделаем расчеты: после налогов доходность облигации снизится до 10,7%, что примерно соответствует процентам по банковским депозитам или ОФЗ.

Получается, что реальная доходность некоторых корпоративных облигаций может быть практически равна доходности облигаций федерального займа или банковских депозитов. Почему так происходит? Дело в том, что существенная часть доходности облигаций приходится на купонный доход. По этой причине налогообложение купона сильно снижает общую доходность. Так же ваш доход будет ниже, если вы заплатите большой НКД. Не стоит так же забывать о комиссиях брокеров. Поэтому прежде, чем покупать облигации не поленитесь посчитать их «чистую» доходность. Возможно, выгоднее купить другие облигации или положить деньги на депозит.

Для того, чтобы быстро рассчитать реальную доходность облигации после налогообложения, я рекомендую воспользоваться облигационным калькулятором. С его помощью вы сможете быстро сравнить разные облигации между собой и принять решение.

Особые соображения

Бескупонные облигации торгуются на основных биржах. Они обычно выпускаются корпорациями, правительствами штатов и местными властями, а также Казначейством США. Корпоративные бескупонные облигации обычно более рискованны, чем аналогичные облигации с выплатой купона. Если эмитент не выполняет свои обязательства по бескупонной облигации, инвестор даже не получил купонных выплат, поэтому потенциальные убытки выше.

IRS обязывает держателя облигации с нулевым купоном причитаться по подоходному налогу, который накапливается каждый год, даже если владелец облигации фактически не получает денежные средства до наступления срока погашения. Это называется вмененным процентом.

Бескупонные облигации часто подлежат погашению через десять и более лет, поэтому они могут быть долгосрочными инвестициями. Отсутствие текущего дохода по облигациям с нулевым купоном отпугивает некоторых инвесторов. Другие считают, что ценные бумаги хорошо подходят для достижения долгосрочных финансовых целей, таких как сбережения на покрытие расходов ребенка в колледже. С помощью скидок инвестор может вырастить небольшую сумму денег в солидную за несколько лет.

Облигации с нулевым купоном, по сути, закрепляют за инвестором гарантированную ставку реинвестирования.Этот механизм может быть наиболее выгодным при высоких процентных ставках и при размещении напенсионных счетах с льготным налогообложением.Некоторые инвесторы также избегают уплаты налогов на вмененный процент, покупая муниципальные облигации с нулевым купоном.Обычно они не облагаются налогом, если инвестор проживает в штате, где была выпущена облигация.

При отсутствии купонных выплат по бескупонным облигациям их стоимость полностью основана на текущей цене по сравнению с номинальной стоимостью. Таким образом, когда процентные ставки падают, цены могут расти быстрее, чем традиционные облигации, и наоборот. Это может сделать облигации с нулевым купоном, особенно хеджирования портфелей акций.

#К

Виды доходности

Существует несколько видов доходности. Каждая из них имеет свою специфику расчетов.

Купонная

Чаще всего для расчетов используется данный вид доходности, который достаточно прост для понимания. Легче всего понять, что такое доход по купону, можно на примере: когда выпускается купон 6%, это значит, что доход по этому выпуску облигации будет 6% годовых.

Благодаря простоте данного вида, расчет доходности этой бумаги несложен — это сумма выплат по купону за год. В варианте купона 6% тот, кто вложил средства в этот вид активов, заработает 60 рублей с 1 бонда.

Благодаря простоте данного вида, расчет доходности этой бумаги несложен — это сумма выплат по купону за год. В варианте купона 6% тот, кто вложил средства в этот вид активов, заработает 60 рублей с 1 бонда.

Необходимо помнить, что по некоторым облигациям эмитенты осуществляют выплаты каждые полгода или поквартально. В таких случаях сумма делится на 2 или 4 части. То есть когда у купона доход 8%, и выплаты квартальные, то они выплачиваются в размере 2% от суммы инвестиций.

Капитализации процентов, как по депозитам, у данных ценных бумаг не происходит.

Текущая доходность

Текущая доходность облигации, в отличие от купонной, принимает во внимание рыночную стоимость облигации. Этот вариант рассчитывает, какую прибыль получит инвестор по отношению к своим вложениям

Номинальная

Ситуация, когда доход по купону уже начислен, но еще не выплачен, в предыдущих вариантах не учитывалась. Когда инвестор приобрел данные ценные бумаги, он должен выплатить НКД предыдущему владельцу.

Простая доходность к погашению

Самая распространенная ситуация — когда инвестор ждет окончания срока облигации до погашения и забирает все выплаты по купонам и номинал. Чаще всего это самый прибыльный вариант, особенно если приобретаются краткосрочные бонды. Зависимость доходности в данном случае происходит напрямую от сроков владения.

Эффективная доходность к погашению

По облигациям не существует , как по депозитам, так как предполагается, что инвестор будет реинвестировать свой доход. В связи с этим и рассчитывается эффективная доходность к погашению — когда складывается номинал, купон и дополнительная покупка таких же бумаг.

Когда инвестор получает купон по погашенной облигации, он вновь приобретает данную ценную бумагу. При реинвестировании дохода возможно умножение прибыли на более выгодных условиях, чем при депозитарном вкладе.

Для понимания возьмем примеры доходностей по видам облигаций Альфа-Банк-14-боб:

- купонная — 8,25%;

- текущая — 8,2999%;

- к погашению — 8,2365%;

- эффективная — 8,694%.

К оферте

Оферта — облигаций эмитентом. Она бывает принудительной, то есть выкуп является обязательным, и все инвесторы должны продать ценные бумаги данного выпуска, и добровольной. В основном производят второй тип.

Даже при добровольной оферте часто специально начисляют невыгодный купон, где доходность равна 0,01%. Данные инвестиции перестают быть выгодны, и инвесторы стараются продать подобные бумаги до оферты.

В подобных случаях удобен для использования расчет по доходности к оферте.

Где и как купить облигации в России?

Купить бонды можно физическим способ или онлайн, второй способ быстрее и безопаснее. Для покупки облигации понадобится:

- Открыть брокерский счет. Он позволит торговать на бирже. Открыть брокерский счет можно в течение нескольких минут, в одном из наземных отделений или дистанционно (онлайн). Список брокеров с лицензией можно найти здесь.

- Поиск и покупка облигации. Как только счет будет создан, понадобится авторизоваться на сайте или в мобильном приложении брокера. Затем зайти в раздел «облигации», выбрать подходящую ценную бумагу, указать количество и приобрести. Процесс покупки бондов физическим лицом будет выглядеть так:

Виды облигаций по эмитентам

- Государственные. Имеют большие колебания цены на внешних новостях и являются своего рода индикатором экономической устойчивости в стране. Выпускаются государством для покрытия дефицита бюджета. Государственные бумаги – это ОФЗ – облигации федерального займа. Более подробно о них в нашей статье.

- Муниципальные – городские и областные (краевые). Доходность по ним будет на пару процентов выше, чем по ОФЗ. Однако по некоторым бумагам будет очень низкая ликвидность. Их сложно купить, так как нет предложений в стакане, и быстро продать их не получится.

- Корпоративные. Наиболее доходные, однако следует внимательно изучать эмитента. Это может быть Газпром, тогда вы понимаете надежность бумаг. А может быть компания, не имеющая кредитного рейтинга. Например, Легион СК-БО-01 имеет купон 14% годовых, но мало кто вообще знает, что это за компания такая и отдаст ли она долг. В эту группу попадают ВДО и «мусорные» облигации – бумаги не имеющие кредитного рейтинга, с высоким риском невыплат по долгам.

На фондовом рынке существуют еврооблигации. Это бумаги, номинированные в валюте другой страны. Чаще это доллары. Доходность по ним однозначно обгоняет банковские вклады, например еврооблигации ВЭБ.РФ-001Р-03 с купоном 4,9% в долларах. Это высоконадежный инструмент, так как эмитенты проходят тщательный отбор.

Выводы

Облигации – это надёжный инструмент получения стабильного и предсказуемого дохода. Давайте подведём итоги статьи:

- Если адекватно выбирать бумаги, величина их доходности всегда будет выше банковских депозитов, а в случаях с более рискованными бондами – намного прибыльней.

- Доход у облигаций складывается из купонных платежей, но разница в цене на рынке тоже может сыграть роль и значительно повлиять на итоговый процент.

- Основные параметры у облигации для расчёта дохода – это вид купона, его ставка и рыночная цена, но другие свойста тоже важны.

- Есть несколько формул для подсчета доходности облигаций, в зависимости от ваших целей. Самая практичная – доходность к погашению/продаже.

- Не обязательно считать по формулам доходность для каждой бумаги, когда выбираете. Удобно воспользоваться сайтом rusbonds или терминалом QUIK.

20305 просмотров Автор статьи:

Редакция сайта ofzdohod.ru

Статьи написана силами редакции сайта и проверена профессионалом в области или частным инвестором.

Поставьте оценку статье и помогите стать лучше:

★

★

★

★

★

5.000 /

5

(22 голоса)

– честный рейтинг статьи от читателей.

Вам необходимо включить JavaScript, чтобы проголосовать

Заметили ошибку в тексте? Пожалуйста, выделите её и нажмите Ctrl + Enter

Новое слово в консервативных инвестициях