Кредитный калькулятор с досрочным погашением

Содержание:

- Дополнительные услуги Почта Банка

- Как погасить кредит досрочно в Почта Банке

- Рекомендации по выбору даты и суммы досрочного погашения

- Преимущества частичного досрочного погашения

- Инструкция использования калькулятора

- Особенности досрочного погашения ипотеки

- Рекомендации при досрочном погашении

- Досрочное погашение как возможность сократить период выплаты кредита

- Кредитный калькулятор рассчитать онлайн

- Рекомендации по выбору даты и суммы досрочного погашения

- Функции кредитного калькулятора

- Преимущества кредитного калькулятора

- Как досрочно погасить кредит в Сбербанке

- Комиссии при досрочном погашении

- Результаты.

- Правила пользования калькулятором

- Некоторые термины и определения при использовании ипотечного калькулятора.

- Для других банков

Дополнительные услуги Почта Банка

Кроме возможности раньше срока погасить кредит, ПБ предоставляет другие полезные услуги.

Пропуск платежа

Опция «Пропускаю платеж» предусматривает установление взноса в размере 0 руб. Данная опция не изменяет условий договора, однако платеж увеличивается на сумму неуплаченных процентов. При этом они начисляются на основной долг по кредиту.

Пропуск платежа означает взнос в размере 0 рублей.

Пропуск платежа означает взнос в размере 0 рублей.

За счет этого происходит продление графика выплат.

Уменьшение платежа

Опция «Уменьшаю платеж» предоставляется Почта Банком однократно за весь период кредитования.

Услуга доступна клиентам, оформившим один из продуктов финучреждения:

- Первый Почтовый;

- заем наличными или на карту.

Особенность данной опции заключается в продлении срока кредита. За счет этого размер ежемесячного платежа уменьшится, однако увеличится переплата.

Активация опции возможна даже на второй месяц действия кредитного договора.

Изменение даты

Услуга «Меняю дату» подходит тем, у кого день выдачи заработной платы перенесся. Опция платная, стоимость зависит от вида кредитования. Подключить ее можно однократно через приложение, сайт или путем обращения к сотрудникам.

Как погасить кредит досрочно в Почта Банке

Если заемщик хочет закрыть кредит раньше срока, ему надо посетить ближайшее отделение банка и предоставить паспорт, номер кредитного договора и заявление, составленное вместе с сотрудником организации. Если не получается прийти в офис, то можно позвонить в кол-центр и сообщить о досрочном погашении.

Выбор даты

Уведомить банк о ПДП или ЧДП требуется не позднее недели до совершения списания. Финансисты рекомендуют гасить кредит в день списания платежа.

Подача заявления

Составить и подать его можно самостоятельно или вместе с сотрудником, но это необязательное условие Почта Банка. Уведомить о преждевременном погашении кредита можно по телефону горячей линии.

Составить заявление можно с сотрудником банка.

Составить заявление можно с сотрудником банка.

Возврат страховки по кредиту

После того как заем будет закрыт, клиент может обратиться за возвратом денег за оформленную страховку. Однако получить всю сумму не удастся, т. к. он пользовался кредитом, а организация обеспечивала ему безопасность.

Для частичного возврата страховки потребуются:

- заявление;

- договор на оказание услуг по страхованию;

- справка о погашении кредита;

- копия паспорта.

Рекомендации по выбору даты и суммы досрочного погашения

Правильно погашать кредит досрочно — значит быть финансово грамотным. Ниже представлена таблица, показывающая как правильно гасить досрочно — в какую дату и какую сумму. Напротив каждого банка указано, в какую дату и на какую сумму выгоднее всего досрочно погашать ипотеку и потребкредит. Таблица подготовлена автором проекта, финансовым экспертом — Тачковым Дмитрием.

| Банк | Рекомендации по выбору даты | Рекомендации по выбору суммы |

|---|---|---|

| Сбербанк | В дату ближайшего планового платежа | Любая сумма |

| ВТБ | В любую дату, когда появились деньги, чем раньше, тем лучше | Сумма досрочки по должна быть больше суммы ежемесячного платежа, т.к. при досрочке платятся проценты |

| Райффайзен банк | В любую дату, когда появились деньги, чем раньше, тем лучше | Любая сумма, проценты при досрочке не платятся |

| Дом РФ | В любую дату, когда появились деньги, чем раньше, тем лучше | Любая сумма, проценты при досрочке не платятся |

| Альфа банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| СКБ банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Промсвязьбанк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Банк Открытие | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Россельхозбанк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Хоум Кредит банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Почта банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Ренессанс Кредит | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Русский стандарт | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Восточный банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Убрир | В любую дату только полностью | Остаток долга на дату ближ платежа. Частично лучше не гасить! |

| Дом.РФ | В любую дату если возможно | Если предусмотрено договором, лучше гасить в произвольную дату. Вся сумма идет полностью на досрочку, без процентов! Если договором не предусмотрена произвольная дата, гасите в дату планового платежа. |

| Газпромбанк | В любую дату | Сумма досрочки по должна быть больше суммы ежемесячного платежа, т.к. при досрочке платятся проценты |

В этой таблице сумма досрочки — это та сумма, которую вы указали в заявлении. Она идет помимо ежемесячного платежа. В тех банках, где досрочка всегда в дату планового платежа лучше писать заявление в эту дату. Однако деньги на счет для досрочки лучше внести за 3 дня.

Информация взята из открытых источников и может меняться. Не является индивидуальной финансовой рекомендацией.

Преимущества частичного досрочного погашения

С помощью калькулятора рассчитывать кредитные выплаты несложно, однако, прежде чем приступить к расчетам, стоит убедиться, что выплачивать кредит раньше срока действительно рациональное решение.

К преимуществам такого погашения относят:

- сокращение расходов заёмщика на услуги, предоставляемые банком;

- возможность значительной экономии на процентах (чем скорее заёмщик отдаёт задолженность, тем меньшей оказывается итоговая надбавка);

- повышение банковской лояльности (досрочно погасив задолженность, клиент приобретает хорошую историю, соответственно, в следующий раз получить займ будет значительно проще). Кроме того, клиентам с хорошей историей банки предоставляют привилегии – увеличенный кредитный лимит, сниженный процент или другие выгоды.

Стоит учитывать, что в некоторых банках действует мораторий на полную выплату задолженности раньше срока. При этом частичные выплаты в увеличенном размере остаются доступными всегда. Используйте для расчёта досрочный калькулятор и буквально в несколько кликов узнавайте сумму, актуальную для внесения с целью выплаты кредитной задолженности раньше оговоренного срока.

Инструкция использования калькулятора

Процесс использования ипотечного калькулятора предельно прост.

Заёмщикам придётся:

- ввести сумму кредита, срок и процентную ставку;

- указать дату выдачи займа и уточнить тип платежей (аннуитетные или дифференцированные);

- добавить сведения обо всех запланированных и сделанных досрочных взносах;

- запустить процесс вычислений;

- дождаться результата.

Как уже говорилось выше, от должников потребуется минимум действий. Они обязаны точно заполнить все требуемые поля и нажать кнопку проведения расчётов. В случае, когда должник сомневается в будущих выплатах, стоит провести несколько вычислений, последовательно заменяя дополнительные данные (о досрочных выплатах). Если требуется сравнить несколько вариантов, стоит открыть пару дополнительных вкладок и повторить процесс. Это кажется немного неудобным, зато позволит получить точный результат и заранее рассчитать потенциальную выгоду.

Особенности досрочного погашения ипотеки

Несмотря на кажущуюся простоту досрочного погашения, даже столь простая процедура имеет правила. Лучший способ ознакомиться с ними – прочтение кредитного договора.

Но в общих чертах условия следующие:

- должник обязан предупредить банк о желании увеличить взнос и заплатить дополнительную сумму;

- предупреждение может быть даже устным, но рекомендуется подавать письменную заявку;

- подавая заявку, клиент берёт на себя обязанность заплатить;

- для отказа от обязательств требуется отозвать заявку, подав второе заявление с соответствующей информацией;

- срок подачи заявки строго определён (указан в договоре);

- после оплаты долга производится перерасчёт;

- в результате сокращается или срок полного закрытия кредита или сумма ежемесячных платежей.

Какие сроки досрочного погашения ипотеки

Проведя расчёт досрочного погашения ипотеки, можно подавать заявку. Она оформляется в свободной форме, но должна чётко указывать:

- сумму доплаты, которую планируется внести;

- дату платежа.

При этом большинство организаций в 2019 году требует, чтобы заявление подавалось за 15 суток до даты платежа, но некоторые кредитные компании увеличивают данный срок до месяца или 45 суток.

Минимальный размер оплаты

Ограничений суммы обычно не предусмотрено, поэтому должники способны внести на кредитный счёт как небольшой взнос, так и солидный платёж. Главное, чтобы он был целесообразным. То есть, сложно представить, что есть смысл тратить время на написание заявления из-за нескольких рублей. Зато внесение дополнительной тысячи способно стать солидным подспорьем в деле погашения задолженности.

Перерасчёт процентов

Отдельного внимания заслуживает перерасчёт процентов. После внесения оплаты заёмщики способны потребовать уменьшения суммы ежемесячных взносов или срока выплаты долга. Во втором случае банку придётся дополнительно пересчитать объём переплаты. То есть, при аннуитетных платежах проценты начисляются сразу на весь срок кредитования. При снижении срока лишняя часть начисленных процентов пропадает. В результате задолженность снижается.

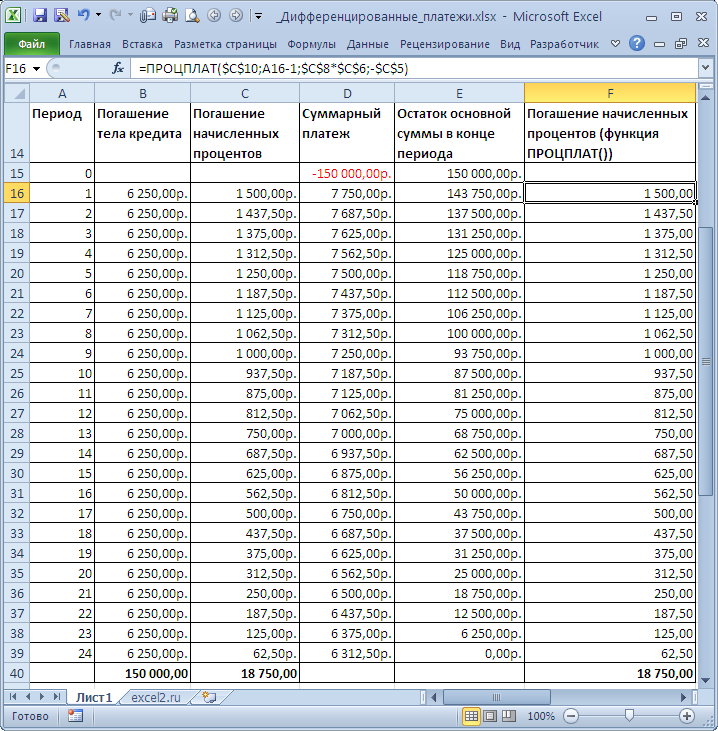

При дифференцированных платежах переплата уменьшается в любом случае, какой бы вариант перерасчёта ни выбрал клиент, поскольку в данном случае проценты зависят исключительно от остатка по кредиту.

Рекомендации при досрочном погашении

Мы были бы рады исключить очевидные факты из этой статьи, если бы некоторые люди их не повторяли. В любом случае, есть еще ряд рекомендаций для тех, кто решил досрочно погасить займ:

- Обратитесь в банк письменно за 30 дней до планируемой даты оплаты. Этот пункт регламентируется ГК РФ 809 и 810 статьи, о порядке досрочного погашения кредита.

- При ипотеке или автокредите, при полном досрочном погашении, у Вас есть неплохой шанс не только сэкономить на процентах, но еще и вернуть часть потраченных средств от страхования имущества (иногда страхуется жизнь заёмщика). Для этого после полного погашения необходимо расторгнуть сделку со страховой компанией и получить остаток финансовых средств;

- Потребительский займ зачастую очень сложно погасить быстрее из-за специфики программ некоторых банков. Но, в последнее время намечается позитивная тенденция к либерализации данного процесса.

- При досрочном погашении кредита обязательно получите справку о закрытии кредита. Мы настоятельно рекомендуем не затягивать и не доверять слепо банку. Дело даже не в репутации банка, а просто в человеческом факторе.

Любой современный финансовый учет ведется по сходным принципам с нашим калькулятором. Если в договоре банковской организации нет дополнительных условий, о которых мы говорили ранее, серьезных различий в расчетах не будет, и Вы самостоятельно сможете посчитать уменьшение Вашей переплаты онлайн. Используйте кредитный калькулятор с умом, на сегодняшний день это лучший способ избежать финансовых рисков.

Досрочное погашение как возможность сократить период выплаты кредита

Важной опцией калькулятора является досрочное погашение, которое позволяет сократить период выплаты кредита и размер плановых взносов. В этом разделе предусмотрены сумма и периодичность погашения (единовременно, раз в месяц, раз в полгода и т

д.). Дата выплат может быть привязана ко дню внесения очередного ежемесячного платежа. Однако, если досрочное погашение и плановый взнос делаются в один день, то сумма платежа будет уменьшена только в следующем платежном периоде, т. е. через 2 месяца. Если заемщик досрочно погасит часть кредита хотя бы днем раньше регулярного взноса, то уже в следующем месяце может рассчитывать на новую сумму платежа.

Кредитный калькулятор рассчитать онлайн

Кредитный калькулятор, это онлайн программа, предназначенная для онлайн расчета всех видов кредитов и ипотеки любых банков и кредитных организаций. Онлайн калькулятор кредита позволяет клиенту онлайн рассчитать параметры любого банковского продукта, а именно, рассчитать потребительский кредит, кредит наличными, кредитную карту и автокредит, рассчитать ипотеку, а также, возможно произвести расчёт займа онлайн. Все расчёты выполняются на основе информации о сумме займа, сроке, размере процентной ставки и первоначального взноса. Данный финансовый инструмент предоставляет возможность увидеть объем переплаты, определить наличие скрытых комиссий, выбрать максимально выгодный тип платежа. Используя кредитный калькулятор онлайн, потенциальный заемщик может реально оценить свою платежеспособность и спланировать досрочное погашение кредита или ипотеки в банке.

Наш кредитный калькулятор онлайн рассчитает все виды банковских кредитов: потребительский кредит, ипотеку (ипотечный кредит с первоначальным взносом), кредитную карту и автокредит без первоначального взноса. Возможности кредитного калькулятора очень обширны. Онлайн калькулятор рассчитает ежемесячный платеж, проценты и сумму основного долга, переплату, а также полную стоимость кредита с досрочным погашением. Калькулятор помогает не только провести анализ банковского продукта, но и выбрать самый выгодный из нескольких вариантов. Удобство и скорость работы данного финансового инструмента, можно оценить уже после первого онлайн расчёта.

Рекомендации по выбору даты и суммы досрочного погашения

Правильно погашать кредит досрочно — значит быть финансово грамотным. Ниже представлена таблица, показывающая как правильно гасить досрочно — в какую дату и какую сумму. Напротив каждого банка указано, в какую дату и на какую сумму выгоднее всего досрочно погашать ипотеку и потребкредит. Таблица подготовлена автором проекта, финансовым экспертом — Тачковым Дмитрием.

| Банк | Рекомендации по выбору даты | Рекомендации по выбору суммы |

|---|---|---|

| Сбербанк | В дату ближайшего планового платежа | Любая сумма |

| ВТБ | В любую дату, когда появились деньги, чем раньше, тем лучше | Сумма досрочки по должна быть больше суммы ежемесячного платежа, т.к. при досрочке платятся проценты |

| Райффайзен банк | В любую дату, когда появились деньги, чем раньше, тем лучше | Любая сумма, проценты при досрочке не платятся |

| Дом РФ | В любую дату, когда появились деньги, чем раньше, тем лучше | Любая сумма, проценты при досрочке не платятся |

| Альфа банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| СКБ банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Промсвязьбанк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Банк Открытие | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Россельхозбанк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Хоум Кредит банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Почта банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Ренессанс Кредит | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Русский стандарт | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Восточный банк | В дату очередного платежа | Любая сумма, она уйдет полностью в досрочку в дату планового платежа |

| Убрир | В любую дату только полностью | Остаток долга на дату ближ платежа. Частично лучше не гасить! |

| Дом.РФ | В любую дату если возможно | Если предусмотрено договором, лучше гасить в произвольную дату. Вся сумма идет полностью на досрочку, без процентов! Если договором не предусмотрена произвольная дата, гасите в дату планового платежа. |

| Газпромбанк | В любую дату | Сумма досрочки по должна быть больше суммы ежемесячного платежа, т.к. при досрочке платятся проценты |

В этой таблице сумма досрочки — это та сумма, которую вы указали в заявлении. Она идет помимо ежемесячного платежа. В тех банках, где досрочка всегда в дату планового платежа лучше писать заявление в эту дату. Однако деньги на счет для досрочки лучше внести за 3 дня.

Информация взята из открытых источников и может меняться. Не является индивидуальной финансовой рекомендацией.

Функции кредитного калькулятора

Не покидая дома, можно рассчитать размер ежемесячных взносов, включая комиссии банка, страховки и другие выплаты, запланировать досрочное погашение и даже предусмотреть процент инфляции. В каждом калькуляторе указаны действующие типы платежей – аннуитетный и дифференцированный. Выбирая аннуитетную схему, заемщик выплачивает в течение всего периода кредитования равные взносы. При этом вначале существенную часть платежей составляют начисленные проценты, но со временем доля собственно долга растет, тогда как процент, напротив, уменьшается.

При дифференцированной схеме на первом этапе платежи имеют максимальный размер, а по мере выплаты долга постепенно сокращаются. Кредит погашается равными частями, и с каждым последующим платежом сумма процентов тоже уменьшается. Аннуитетный способ менее выгоден в абсолютном исчислении, но в условиях высокой инфляции может оказаться более выигрышным для заемщика.

Пользуясь кредитным калькулятором, можно провести сравнение займов от разных банков и определить размер суммы, которую придется выплатить сверх тела кредита. Этот инструмент не заменит специалиста, но позволит оценить, насколько реальна ваша способность вынести бремя кредита.

Преимущества кредитного калькулятора

Теперь рассмотрим, какие именно платежи мы можем посчитать самостоятельно при помощи калькулятора:

Произвести расчет графика платежей по кредиту – т.е. получить таблицу ежемесячных платежей исходя из заданных параметров. Это поможет Вам распланировать свой бюджет и по желанию внести коррективы (уменьшение или увеличение ежемесячного взноса);

Получить информацию об общей сумме процентов – «переплате» по кредиту за весь срок пользования;

Скорректировать под ваш бюджет срок и сумму потенциального займа (не конкретный платёж, а общую задолженность);

Выбрать наиболее удобный тип погашения ссуды: аннуитетный (равными платежами), или дифференцированный (процент начисляется на остаток «тела» кредита). Каждый из этих способов имеет свои плюсы и минусы, но от выбора одного из них будет зависеть Ваше платежное планирование

Важно: при дифференцированном типе, общая переплата по кредиту будет меньше, особенно это заметно при долгосрочных займах на большие суммы.

В целом, любой банковский сотрудник строит график платежей по кредиту по калькулятору со сходным принципом расчетов, так что Вы можете не тратить свое время лишними походами в банк и произвести расчет график платежей по кредиту не выходя из дома. Еще одним важным преимуществом является то, что Вы изначально уже будете видеть рамки переплаты и ежемесячные взносы. Вам станет намного удобнее ориентироваться при посещении банка в предложенных ими условиях.

Постараемся кратко описать, какие нюансы могут возникнуть:

- Изменение первоначального платежа. Например, изначально для себя Вы посчитали обычный ежемесячный платёж, а банк оставил возможность оплаты первого месяца – только проценты. График в этом случае подлежит пересмотру;

- Скрытая комиссия. Сейчас, в отличие от условий 10-ти летней давности, наблюдается тенденция «прозрачности» комиссионных сборов, но не следует забывать, что не всегда все дополнительные расходы видны из графиков (все зависит от банка-кредитора). Банк может пойти на хитрость и не вносить комиссии в график платежей по кредиту, калькулятор в некоторых банках настроен со специальной погрешностью;

- Принудительное страхование залогового имущества. Зачастую оформление этой услуги обязательно при выдаче ссуды (может достигать +10% к сумме). Не всегда банк вносит данный пункт в сам договор, иногда приходится дополнительно оплачивать разовый страховой взнос при оформлении;

- «Плавающая процентная ставка». Иногда банки предлагают займы при условии корректировки процентной ставки, но все подобные нюансы указываются в самом договоре и обсуждаются на этапе согласования условий;

- «Досрочное погашение». Сегодня штраф в этом случае достаточно редкое явление, но, тем не менее, иногда встречается при оформлении залога. Смысл сводится к тому, что заемщику невыгодно погашать кредит заранее, так как пересчет процентов в данном случае не производится. Совет: старайтесь брать кредитный займ с возможностью досрочного погашения, это полностью избавит Вас от проблем с ранней оплатой.

Как досрочно погасить кредит в Сбербанке

В случае выплаты долга до даты, которую предусматривает кредитный договор, Сбербанк не вправе накладывать на заемщика какие-либо штрафные санкции. Досрочный способ, которым будет произведено погашение взятого кредита, в том числе – частичный, не требует от заемщика предварительно уведомлять финансовое учреждение. Чтобы его произвести, заемщику достаточно подать заявление. В заявлении прописывается сумма списания по потребительскому кредиту и счет заемщика. В этот же день списываются деньги для погашения по оформленному кредиту (если выбран досрочный способ). Проценты, предусмотренные программой кредитования Сбербанка, начисляются только за период пользования займом. Минимальная выплата не имеет ограничений по размеру. Досрочный способ закрытие займа может быть неполным (погашение производится небольшими траншами). Калькулятор сделает предварительный расчет, проанализировав данные по сумме и по сроку кредитования.

Онлайн-калькулятор досрочного погашения кредита Сбербанк имеет простой и наглядный интерфейс. По калькулятору пользователь легко может определить, насколько выгоден кредит, если произвести его досрочное погашение. Для этого необходимо предоставить калькулятору сведения о дате оформления займа и периоде его действия, о сумме, процентной ставке и типе платежа. Сбербанк калькулятор может обработать информацию о том, когда и в каком размере планируется осуществить досрочное погашение. На основе этой информации калькулятором пересчитываются условия программы.

Частичное досрочное погашение допускает два способа внесения платежей:

- Однократный платеж в дополнение к плановому. В этом случае размер обязательных ежемесячных выплат пересчитывается в сторону уменьшения.

- Регулярное внесение платежей в равных объемах в дополнение к обязательным. Используя этот способ досрочного погашения и пересчитав ключевые условия, клиент Сбербанка может сократить изначально предусмотренный договором срок займа.

Если кредит в Сбербанке закрыт путем досрочной выплаты, клиент не платит никаких дополнительных комиссий. Следует отметить, что досрочный вариант закрытия займа – как полный, так и неполный – не является выгодным для банка. Применив калькулятор и рассчитав сумму ежемесячных выплат с учетом частичного гашения долга, в этом легко убедиться. Однако Сбербанк и другие кредитные учреждения не могут воспрепятствовать полному или частичному закрытию займа до срока, предусмотренного программой, только если иное не прописано в договоре.

Комиссии при досрочном погашении

Фактически, на данный момент не существует четкого закона-регулятора о начислении комиссий либо её размера. Каждый банк оставляет за собой право решать и устанавливать нормы штрафов либо компенсаций на свое усмотрение! С другой стороны, порядок досрочного погашения кредита регламентируется Федеральным Законом №284 о внесении изменений в статьи 809 и 810 Гражданского кодекса Российской Федерации.

Если говорить просто, то юридически мы не можем говорить про комиссии при полном досрочном погашении, но есть ряд нюансов, которые использует банк для получения дополнительной выгоды или ограничений при полном досрочном погашении кредита.

На 2020 и начало 2021 года мы можем констатировать факт, что дополнительных комиссий при полном досрочном погашении – нет! Комиссии компенсированы в обязательном страховании жизни, комиссии за оформление договора и ведение Вашего счёта. Вы обязательно столкнетесь с 2-3 комиссиями при получении ипотеки и как минимум с одной при получении потребительского кредита. Обязательно дочитайте статью до конца, чтобы узнать о негативных моментах полного досрочного погашения кредита.

Результаты.

Ближайший платеж 3 466.5 рублей Суббота дд.мм.уууу

Это будет выходной день, рекомендуем оплатить заранее

Смотреть на графике платежей

Нужно выплатить 124 721.82

Сумма кредита

100 000 руб.

Проценты

24 721.82 руб.

Показать подробно

Переплата по кредиту —

Уже выплатили процентов

—

Осталось

—

Остаток долга ХХХ руб.

Уже выплатили

21 000 руб. (35%)

Осталось

31 000 руб. (65%)

Внесли для досрочного погашения

21 000 руб.

Сэкономлено при досрочках

21 000 руб.

Дата последнего платежа дд.мм.уууу, осталось платить УУ месяцев

-ХХ мес. по сравнению с начальным сроком

Комиссии и страховки

Комиссия

21 000 руб.

Страховка

31 000 руб.

Среднемесячный платеж(для расчета ПДН)

Считать ПДН

Возможный налоговый вычет 16 213.84 руб.

Считать подробно

Прогноз досрочного погашения

Считать прогноз

Правила пользования калькулятором

Используя калькулятор кредита, можно заранее ознакомиться с выплатами на каждый месяц, если планируется оформить финансовую поддержку в банковском учреждении – ипотеку, потребительский или автокредит. Для этого необходимо определиться с суммой, временным интервалом ее погашения, процентами и разновидностью платежей.

Некоторые виды продуктов предусматривают единовременные или постоянные комиссии, которые также можно задать в онлайн-сервисе. Последний шаг расчета кредита подразумевает указание даты оформления и совершения обязательных взносов.

Если заемщик выплачивает долг перед кредитором и появились лишние деньги, их можно пустить на досрочное погашение. Стимулом выступают следующие моменты:

- Уменьшение размера взноса на каждый месяц.

- Сокращение времени кредитования.

Эти показатели можно определить в онлайн-режиме, указав в соответствующих полях день внесения преждевременной платы и ее величину. После этого нажать «пересчет» и «рассчитать». Если не поставить галочку на «пересчет», размер выплат останется неизменным, сократится лишь период сотрудничества.

Некоторые термины и определения при использовании ипотечного калькулятора.

Сумма кредита — сумма, которую вы хотите взять в кредит, которая указана в вашем кредитном договореПроцентная ставка — ставка, указанная в вашем договореСрок — целое число месяцев, на который берется ипотечный кредит.Аннуитет — при этом типе платежей вы платите равными долями. Первоначально процентный платеж больше, но со временем он уменьшаетсяДифференцированные платежи — при данном типе платежей сумма в погашение основного долга всегда постоянна. Проценты начисляются на сумму основного долга. При этом очередной платеж со временем уменьшается. В данном кредитном калькуляторе онлайн реализован расчет для указанных выше типов платежейДосрочное погашение в уменьшение суммы — в данном случае сумма вашего досрочного платежа идет в погашение суммы основного долга. Раз уменьшается сумма основного долга, значит уменьшается сумма ежемесячного платежа. Это происходит благодаря уменьшению процентной части платежа.

Досрочное погашение в уменьшение срока — при данном досрочном погашении очередной платеж остается таким же, однако срок кредита уменьшается. Вы заплатите кредит раньше.

Первый платеж — проценты. Данный флаг нужно установить в случае, если у вас есть первый платеж по кредиту в графике платежей по ипотеке, который не равен остальным. Это плата банку в виде процентов, если у вас дата выдачи и дата первого платежа разные. Не устанавливайте данный флаг без надобности. Более подробно здесь.

Изменение ставки — данный тип досрочного платежа подходит, если у вас например после получения квартиры в собственность произошло изменение процента по ипотечному кредиту. Это прописано в договоре ипотеки. Для изменения ставки вам нужно подать пакет документов в банк.

Комиссии и страховка — данные типы платежей не влияют на расчет графика платежей по кредиту и ипотеке, однако они используются при расчете общей переплаты по кредиту.

Для других банков

Если вы видите по графику банка, что платить нужно последний день каждого месяца, то поставьте

- Установите флаг — Первый платеж только проценты и введите дату выдачи

- Платеж в последний день месяца

Следует также понимать, что некоторые режимы расчета не сочетаются. Например: Учет досрочного погашения в дату платежа и учитывать выходные. При этих параметрах расчет может быть неверен

Это также достаточно точный и универсальный кредитный калькулятор Хоум Кредит банка. Данный калькулятор используют многие, кто хочет взять кредит в Хоум. Кредитный калькулятор онлайн позволяет им прикинуть, сколько они будут платить по кредиту в месяц, а также насколько изменится их платеж, если погашение займа будет идти досрочно.