Как узнать, есть ли задолженность по кредитам?

Содержание:

- Законодательная база

- Что такое срок исковой давности по кредиту

- Последствия

- Если обнаружились кредитные долги

- Путь третий — интернет

- Списание долга по кредиту

- Можно ли узнать о задолженности анонимно?

- Как узнать с помощью интернета

- Что делать с долгом

- Как банки возвращают долги

- Как проверить информацию по телефону поддержки?

- Чего делать не рекомендуется

- Возможность узнать о задолженностях онлайн через интернет

- Обратиться в сервисы онлайн-проверки кредитной истории

- Долги по кредиту

- Как узнать остаток по кредиту через интернет?

- Долг по ипотечному кредиту

- Анонимная проверка

- Способы узнать остаток по кредиту в Почта Банке

- Виды кредитов

Законодательная база

Порядок предоставления информации по кредиту физического лица определяется следующими правовыми документами:

- ФЗ №353 (ст. 10). Кредитор обязан на бесплатной основе уведомлять заемщика об остатке долга, размере и дате предыдущего и следующего платежей как минимум 1 раз в месяц. Это конфиденциальные данные, доступ к которым может получить нотариус в случае открытия дела о наследстве, доверенное лицо при наличии доверенности или судебные приставы, если есть приказ или решение суда.

- ФЗ №218. Физическое лицо может 2 раза в год бесплатно узнать кредитную историю в одном или нескольких БКИ. Банки и МФО получают доступ к информации только с письменного согласия субъекта КИ.

Что такое срок исковой давности по кредиту

Интересно то, что как только прошла исковая давность, задолженности следовало бы аннулироваться, а претензиям по списанным средствам к клиенту и вовсе исчезнуть. Но не все так просто. Долгами по кредитам и другими исчислениями запросто могут воспользоваться мошенники. Чтобы разобраться в исковой давности по кредиту раз и навсегда и в том, есть ли кредит под аннулирование в целом, следует обратиться к терминам юридического направления.

На сегодняшний день есть несколько устоявшихся терминов по срокам давности по кредитной задолженности — простым языком и по закону. Если простым, то существует период, за который организация-кредитор может любыми способами востребовать погашение займа заемщиком и возмещение за неуплату. При этом могут использоваться услуги коллекторов, суда или же своих сил. Этот самый период и принято называть сроком давности по кредиту по судебной практике.

Если же хочется узнать, есть ли срок исковой давности по кредиту по законодательным нормам, достаточно обратиться к Гражданскому Кодексу РФ, а именно к главе 12.

Здесь говорится о том, что это конкретный период, который защищает права того лица, у которого они были нарушены. При этом во время оформления ссуды компания сразу дает понять, что не платить не выйдет, заранее предупреждая о сроке погашения.

Сколько составляет

Мы разобрались, есть ли срок давности по кредиту. Но вот каждый второй клиент не может понять, сколько же действует срок давности по взысканию задолженности и когда возвращать долг банку.

В статье 200 Гражданского Кодекса России говорится, существует ли срок давности и сколько по времени. В целом по кредиту срок составляет до 3 лет. Но как и всегда, все индивидуально и рассматривается уже на законодательном уровне.

К тому же опротестованное в Верховном суде решение варьирует сроки давности, делая период на возмещение непогашенного кредитного долга больше или меньше, или совсем его убирает. Но и рассчитываться период по долгу займа может не на один конкретный заем, а сразу на несколько платежей по кредиту и в разное время.

Обратите внимание, что судебное решение через 3 месяца после последней ссуды (обычной или по договору поручительства) запускает новый срок давности за кредит

С какого момента считается

Один из самых неопределенных вопросов — с какого же дня начинается тот самый отсчет срока исковой давности по кредиту в банке. Одни говорят, что нужно считать срок исковой давности по отдельным счетам, другие — от даты завершения действия договора кредитования. Есть и те, кто полагает, что следует отталкиваться от последнего взноса, который выплачен.

Так или иначе, только закон может подсказать правильный ответ. В статье 200 ГК Российской Федерации говорится о том, что расчет идет с того момента, как только вторая сторона (в нашем случае кредитор) узнает о нарушении своих прав.

Имеются и отдельные случаи, которые следовало бы разобрать. Если человек, взявший кредит (срок давности при этом начался), скончался, обязанность выплаты задолженности переходит наследникам. При этом ни срок исполнения, ни тем более сумма меняться не будут.

Еще один важный момент — изменение ставки кредитором без ведома поручителя по истечении права пользования счетом. В таком случае по законодательству имеющийся договор кредитования можно считать недействительным.

Может ли прерываться

В том, что это такое, и какой он — срок давности, разобрались. В статье 202 ГК России указаны обстоятельства, в связи с которыми период может прерваться. Но это только в том случае, если во время сроков исковой давности по кредитам физических лиц они (обстоятельства) были действующими хотя бы крайние 6 месяцев. Среди них:

- Катаклизмы.

- Если лицо в долге по кредиту находится во время военного положения на службе ВС Российской Федерации.

- Получена специальная судебная или правительственная отсрочка.

- Приостановлено само действие договора.

К причинам можно отнести и обоюдное согласие клиента и банка о внесудебном разбирательстве. Но даже эти нюансы могут не спасти, так как максимальный период составляет целых 10 лет.

Согласно статье 203 ГК России, период у кредита прерывается уже в том случае, если лицо признало обязанность выплаты или взыскания долга. После того как закончится перерыв, отсчет пойдет дальше без учета остановленного времени. Продлить его уже нельзя. А о том, каков срок, узнается по факту, мошенничества быть не должно, так как работа происходит согласно закону для поддержания порядка. Каждое лицо должно по кредиту предоставлять данные во избежание любых проблем.

Последствия

Закон в большинстве случаев при невыполнение заемщиком взятых на себя долговых обязательств стоит на стороне кредитора. Какой бы вид кредита ни выбрал заемщик, кредитор при наступлении задолженности применяет к должнику определенные меры:

- просит его по телефону погасить задолженность по кредиту либо урегулировать ситуацию другим способом;

- высылает письменное уведомление с требованием погасить задолженность по кредиту с указанием даты ее уплаты, включая пеню, штраф, проценты и основной долг;

- согласно договору цессии передает право третьему лицу, с которым и будет иметь дело должник;

- взыскивает долг по кредиту в принудительном порядке через суд.

Обратите внимание! Если банк подает исковое заявление в суд о взыскании долга по кредиту, начисление штрафных санкций, пени и процентов прекращается. После того как исковое требование будет удовлетворено судом, к общей сумме, взыскиваемой с должника, добавятся судебные издержки

Дело передадут в ФССП, где на основании решения суда судебный пристав-исполнитель вынесет постановление о возбуждении исполнительного производства. После этого для должника могут наступить неприятные последствия – от ареста имущества до запрета выезда за границу

После того как исковое требование будет удовлетворено судом, к общей сумме, взыскиваемой с должника, добавятся судебные издержки. Дело передадут в ФССП, где на основании решения суда судебный пристав-исполнитель вынесет постановление о возбуждении исполнительного производства. После этого для должника могут наступить неприятные последствия – от ареста имущества до запрета выезда за границу.

При наступлении задолженности по кредиту должнику необходимо сразу обратиться в банк с заявлением, в котором указать причину невозможности в данный момент выполнять взятое на себя долговое обязательство. Если же дело дошло до суда, то лучше всего обратиться к грамотному юристу, который в краткие сроки поможет решить возникшую проблему.

Если обнаружились кредитные долги

У каждого может иметься пара-тройка просроченных долгов, а об этом можно даже не догадываться. Прежде чем узнавать и проверять свою кредитную историю, следует знать о возможных последствиях и о верных шагах, которые наверняка помогут в определенных ситуациях.

Чем это грозит

Последствия в любом случае будут, просто они могут различаться степенью тяжести. Существует несколько вариантов, но ни один из них не приятен. Например, первое время можно получать угрозы от коллекторов, напоминания от работников банка и прочие смс. Затем, кроме начисленных штрафных санкций, не за горами повестка в суд.

Если судья поддержит сторону кредитора, вы найдете все свои счета замороженными, а также заметите, что на имущество начали покушаться. В конечном счете у физического лица его непременно заберут, тут никак не исправить ситуацию. Если умудриться зайти еще дальше, то можно привлечься к уголовной ответственности. Тут или получите срок на пару лет, или огромный штраф, который придется, в отличие от займа, выплачивать наверняка.

Что делать

Если вдруг обнаружится, что вы попали в такую ситуацию, не отчаивайтесь, она решаема. Вот несколько вариантов, которые помогут выбраться из передряги кредитования:

Подайте запрос на пересмотр условий договора кредитования.

Обратите внимание на возможность рефинансирования займа.

Продайте имущество или недвижимость, но в том случае, если еще останутся средства с продажи.

Посмотрите программы от государства по уменьшению объема кредита.

Покажите полное разорение в суде.

Обратитесь к друзьям, родственникам или другим лицам с просьбой о займе.

Каждый из проверенных способов со своими преимуществами, и пренебрегать ими не стоит. При этом можно быстро узнать, откуда берутся проблемы с займами. Часто случается так, что подбирают сразу два или три способа решения и спокойно выбираются с ними из передряг.

Кредит — отличный способ мгновенно справиться с проблемами или осуществить свою мечту. Но в погоне за сиюминутным исполнением желаний часто упускается из виду сам факт кредита, после чего и начинаются проблемы. Чтобы этого не произошло, лучше заранее знать, как в случае чего действовать, и как не попасть в неприятную ситуацию.

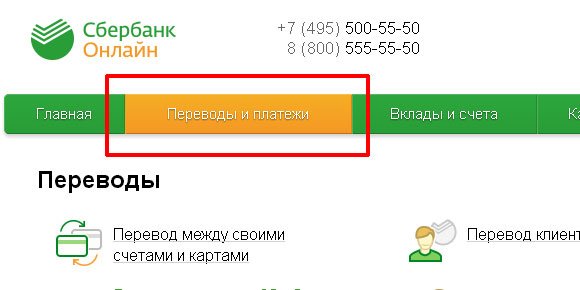

Путь третий — интернет

Вход в интернет — банк осуществляется через специальную вкладку «Личный кабинет» на официальных сайтах после регистрации клиента. Для этого чаще всего требуется указать номер кредитного договора или расчетного счета субъекта кредитования.

Использование личного кабинета через Интернет позволяет сэкономить время на посещении офиса .

Лучший способ, как узнать долги по кредитам в банках через интернет, – зайти в свой личный кабинет (кабинеты) в банкинг-онлайне. Это равносильно визиту в банк: видно все, свежесть информации часовая, а достоверность ее полная.

Многие банки позволяют тут же распечатать копию договора, выписку по счету, график погашения. Такой же свежей и достоверной будет информация из мобильного банкинга, но уже без подтверждающих документов.

Но прежде хотим сказать, проще всего проверить задолженности и свою кредитную историю можно на сайте Мой рейтинг.

Точного законодательства об онлайн-анонимности пока нет, и чаще всего на их сайтах можно узнать о своих долгах, не вставая с кресла. А если нет – ничего не попишешь, придется давать заявку по почте или идти туда самому.

Проверить себя на невыезд онлайн можно на официальном сайте ФССП, там есть выход на их информационную службу. Выписок и прочих банковских документов не покажут, но, если вы занесены в банк данных исполнительных производств, т.е. невыездной, увидите.

На сегодня любое банковское учреждение предлагает своим клиентам услугу интернет-банкинга. Она позволяет осуществлять контроль по кредиту, управление картами и так далее.

Интернет – удобный способ, как узнать задолженность в банке, находясь дома. Не тратя лишнего времени, вы легко сможете выяснить интересующие сведения.

Но есть и более интересные, а также простые методы решения нашей сегодняшней проблемы. Современный мир быстро развивается, банки с каждым днем все больше и больше сервисов придумывают, которые помогут контролировать финансы и долги. А значит, можно положиться на предложения от кредитных организаций.

О чем идет речь? Где и как узнать задолженность по кредиту? Современный метод решения проблемы — это интернет-банкинг

Разнообразные онлайн-сервисы (официальные, это важно) от банков

Обычно достаточно пройти в них регистрацию (все клиенты так делают), а затем просто посетить страницу, посвященную кредитам. Ввести там свои данные и осуществить запрос выдачи вам выписки по задолженностям.

Основная проблема — отыскать нужную страницу. Чаще всего соответствующий пункт находится в вашем «Личном кабинете». У каждого банка свое меню отвечает за выдачу информации по кредитам и займам, но в целом существенных отличий друг от друга тут не имеется.

Списание долга по кредиту

Ситуация, когда задолженность по кредиту спишут без полного погашения тела кредита, практически невозможна. Подобное развитие событий возможно только в двух случаях. Первый – истечение срока давности иска. Второй – банк убедился в том, что ничего не может взять с клиента, у которого полностью отсутствует ценное имущество как таковое.

Злостным неплательщикам, примерно в 9 из 10 случаев, приходится участвовать в судебных разбирательствах и погашать большую часть суммы задолженности, хоть в ряде случаев в нее и не включаются начисленные ранее пени, штрафы и другие дополнительные проценты.

Можно ли узнать о задолженности анонимно?

Официально законодательство подобную возможность не предусматривает – данные о кредитных проблемах предоставляются только заемщику по предъявлению идентифицирующих его личность данных. Также во многих случаях требуются документы. Данные меры предполагают защиту персональных данных, но их можно обойти, если требуется проверить долговую нагрузку постороннего.

Варианты получения нужных сведений:

- Интернет-банкинг. Большинство заемщиков сохраняют приложение на телефоне, устанавливая код доступа. Если он известен, можно легко зайти в нужный раздел и проверить данные о задолженности без предоставления документов.

- Запрос на сайте служебных приставов. Чтобы получить данные потребуется только ФИО, дата рождения и регион проживания. Это самый открытый ресурс, на котором не требуются никакие подтверждающие действия, чтобы проверить задолженность.

- Банкомат. Если на руках есть кредитка или договор, документы не потребуются. После распознания счета, вся информация, включая задолженность, будет показана на экране.

Таким образом, теоретически есть возможность сохранить анонимность, получая сведения о долгах разными способами.

Также можно узнать о задолженности покойного через банк, предъявив свидетельство о смерти, завещание либо судебное постановление о наследовании. Готовность финансовых организаций к выдаче сведений объясняется тем, что вместе с имуществом к наследникам переходят и долги, а кредитор заинтересован в их возврате.

Как узнать с помощью интернета

Также многие люди предпочитают пользоваться интернетом для получения нужной информации от банка. Воспользоваться можно разными методами получения данных.

На сайте банка

Для этого первоначально надо использовать логин и пароль для авторизации. В личном кабинете можно будет получить разные услуги или информацию о заемщике и оформленных займах.

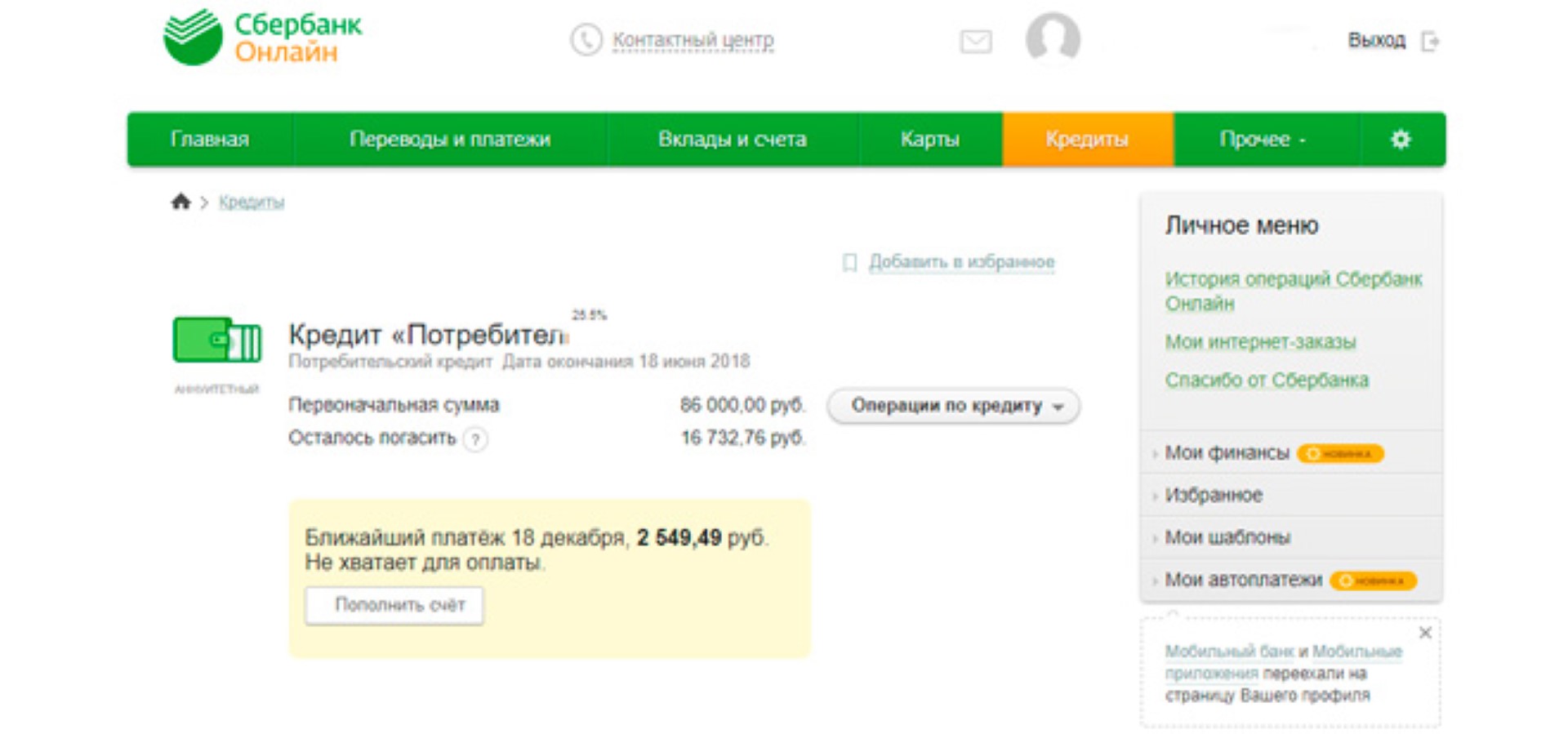

Здесь надо найти блок, называемый «Кредиты», в котором находится определенный договор. Далее будет получена информация об остатке долга.

С помощью онлайн банкинга

Многие крупные банки предлагают своим клиентам возможность пользоваться онлайн банкингом. Для этого достаточно получить пароль и логин у сотрудника организации или в банкомате.

Как узнать остаток в личном кабинете? Фото: creditkin.guru

Как узнать остаток в личном кабинете? Фото: creditkin.guru

Доступ к личному кабинету и разным операциям можно получить только с помощью одноразового кода, приходящего в смс-сообщения на телефон. При входе в личный кабинет можно найти информацию по всем имеющимся кредитам, причем сюда входит и остаток основного долга и процентов.

Через мобильное положение

Многие банки предлагают возможность установить на телефон или планшет мобильное приложение, с помощью которого достаточно легко узнать нужные сведения. Для этого надо зайти в приложение и найти раздел с кредитами. Далее изучается информация о них.

Использование онлайн калькулятора

С помощью кредитного калькулятора можно рассчитать остаток по кредиту, для чего выполняются действия:

- вводится дата начала кредитных отношений с банком;

- указывается срок кредитования;

- вводится размер кредита;

- подсчитываются все внесенные по займу средства;

- указывается ставка процента;

- производится расчет, на основании которого будет указано, сколько осталось платить средств в виде основного долга и процентов.

Как быстро оформить заявку на кредит во все банки сразу? Подробности тут.

При использовании этого метода можно столкнуться с погрешностями.

Можно ли узнать сведения по смс

Для этого надо заранее подключить платную услугу банка, предполагающую получение заемщиком смс-уведомлений о разных действиях.

Подписаться на уведомления можно по почте или путем звонка в банк. Для получения нужных данных в этом случае надо только набрать нужную команду на телефоне.

Как узнать через БКИ нужные сведения

В данном учреждении имеются данные обо всех оформленных и погашенных кредитах.

Как можно погасить остаток по кредиту? Смотрите видео:

Запрос можно подавать лично, с помощью почты или через интернет.

Что делать с долгом

Итак, вы выяснили сумму задолженности. Если это просто текущий долг, для борьбы с ним достаточно вовремя внести очередной платеж по графику. Впрочем, Сбербанк дает возможность погашать кредиты досрочно – полностью или какую-то часть.

Если задолженность стала для вас сюрпризом – обратитесь в отделение Сбербанка с документами:

- паспортом;

- кредитным договором;

- графиком платежей;

- квитанциями о выплатах.

Вместе с менеджером вы сумеете разобраться в ситуации. Ну а если у вас скопился слишком большой долг, рекомендуем обратиться в отдел просроченной задолженности для оформления его реструктуризации.

https://youtube.com/watch?v=mKWkdtOOFhs

Узнать задолженность по телефону

Узнать задолженность по кредиту в Сбербанке по телефону можно, позвонив по единому федеральному номеру 8 800 555 5550, который является абсолютно бесплатным для всех регионов страны.

Порядок действий:

- наберите номер 8 800 555 55 50 на своей телефонной трубке

- «дойдите» до нужного пункта голосового меню

- дозваниваетесь до оператора или до робота

- называете или набираете свои паспортные данные, ФИО и номер кредитного договора

- и вы получите информацию об остатке по кредиту

Как банки возвращают долги

Кредитные организации надеются на порядочность клиентов и, в большинстве случаев, стараются вернуть деньги без привлечения внимания общественности. Однако действуют по ситуации.

Вот наиболее распространенные меры:

- Регулярное информирование клиента о возникшей задолженности, нуждающейся в скорейшем погашении. Если реакции не последует, деньги взыщут через суд.

- Продажа образовавшегося долга третьим лицам (коллекторам). Эти конторы действуют более решительно, но ограничены законом и применять противоправные действия не могут.

Если клиент при подписании не дал согласия на перепродажу долга, банк нарушает закон. Однако часто этот пункт присутствует в договоре. После оформления у кредитора развязаны руки, и он может пользоваться этим способом в отстаивании своих интересов.

Почему страшна просрочка? Она способна лишить человека возможности получить ссуду в будущем. Неоплаченные долги портят кредитную историю, в которой сохраняется информация обо всех полученных займах. При обращении за деньгами сюда смотрят в первую очередь. Решение о выдаче денег принимают на основании содержащихся здесь данных.

Финансовое учреждение внесет человека, не погасившего кредит, в список лиц, сотрудничество с которыми крайне нежелательно. Оскандалившийся клиент не сможет больше воспользоваться услугами этого кредитора. Если банк имеет разветвленную филиальную сеть по всей стране – это станет настоящей проблемой, когда срочно понадобятся деньги.

Как проверить информацию по телефону поддержки?

Еще один дистанционный способ узнать остаток к погашению по ссуде – воспользоваться горячей линией ВТБ. Для получения информации следуйте руководству:

- Наберите номер 8(800) 100-24-24.

- В режиме робота перейдите к разделу меню «Проверка баланса».

- Введите реквизиты кредитного договора.

- Если воспользоваться автоматическим помощником не удалось, дождитесь ответа оператора.

- Сообщите о желании проверить задолженность, пройдите идентификацию клиента (может потребоваться кодовое слово).

Оператор сообщит запрашиваемые данные – услуга бесплатна, однако для соединения с менеджером потребуется время (в рабочие часы операторы бывают занятыми, приходится ждать длительный срок).

Чего делать не рекомендуется

Банку выгоднее получить хотя бы часть денег, чем ничего. Поэтому нужно поддерживать контакт и искать решение.

Несколько советов:

- Не ждать, что проблема решится. Банк не спишет задолженность, никто не поможет избавиться от кредита — платить все равно придется. Поэтому стоит сразу перейти к конструктивным способам решения проблемы.

- При наличии задолженности не стоит скрываться. Нужно поддерживать контакт с кредитором, сообщать о своих проблемах, консультироваться по поводу возможных способов снижения долговой нагрузки.

- Не следует пытаться перезанять в другой финансовой организации, чтобы погасить предыдущий заем. Это не относится к рефинансированию.

- Не затягивать признание проблемы. В сложной жизненной ситуации нужно сразу же уведомлять кредитора. При сильной аргументации (потеря работы, болезнь, рождение ребенка) банк может пойти навстречу: предложить уменьшить платеж, дать отсрочку.

Не скрывая проблем, обратитесь в банк для переноса даты платежа.

Возможность узнать о задолженностях онлайн через интернет

Большинство банков, микрофинансовых организаций, БКИ и госслужб позволяют получать информацию о наличии задолженностей дистанционно.

«Госуслуги»

На портале «Госуслуг» можно проверить судебную и налоговую задолженность, запросить список бюро, в которых хранится КИ.

Для этого нужно подтвердить учетную запись:

- указать СНИЛС и данные паспорта, дождаться окончания проверки;

- подтвердить личность: онлайн (доступно для клиентов Сбербанка, Тинькофф Банка, Почта Банка), лично при обращении в МФЦ, по «Почте России».

Сумма судебной задолженности через Госуслуги.

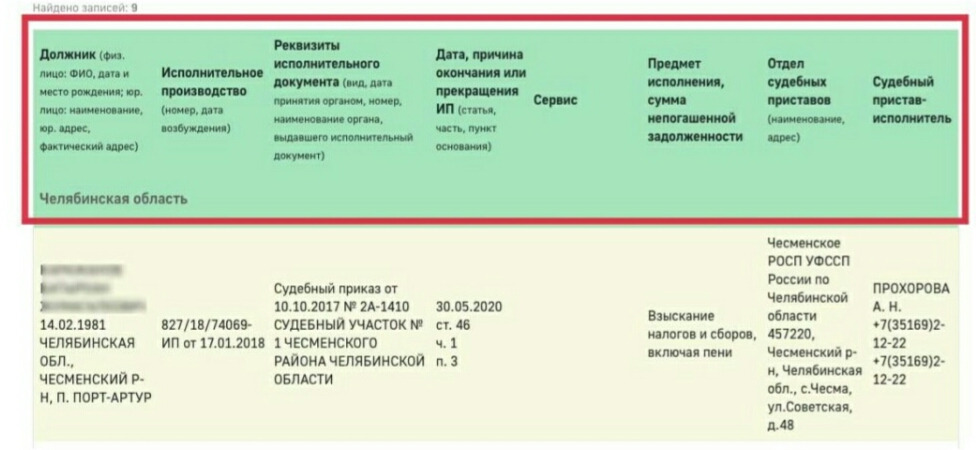

ФССП

Алгоритм действий для проверки долгов на сайте ФССП:

- Перейти в раздел «Банк данных исполнительных производств», нажать «Узнай о своих долгах».

- Заполнить форму и ввести капчу — код с картинки.

- Получить информацию. Если есть долги, их можно оплатить онлайн удобным способом.

Другие web-ресурсы БКИ

КИ может храниться в нескольких бюро. Чтобы получить все данные, нужно сделать несколько запросов. Чаще всего запросить КИ можно онлайн, с подтверждением личности через идентификацию на «Госуслугах».

Обратиться в сервисы онлайн-проверки кредитной истории

Помимо официальных ресурсов – сайта Центробанка или портала ЕПГУ Госуслуги, информация о состоянии кредитной истории заемщика предоставляется многочисленными онлайн-сервисами. Их количество постоянно увеличивается, что наглядно демонстрирует актуальность рассматриваемой проблемы.

Найти подобные интернет-ресурсы несложно – для этого достаточно вбить в строку любого поискового сервиса запрос «получить кредитную историю» или аналогичный по смыслу. Программа отыщет самые популярные сайты, предоставляющие подобные услуги. При этом необходимо учитывать, что многие из них предусматривают взимание платы, независимо от количества и периодичности обращений конкретного клиента.

Важно отметить, что для онлайн-проверки текущей задолженности целесообразно использовать личный кабинет микрокредитной компании, с которой человек уже сотрудничал. Доступ к интернет-ресурсу предоставляется МФО в обязательном порядке

Единственный минус такого способа – наличие информации только о долгах перед конкретной микрофинансовой организации. С другой стороны, не составляет труда посетить сайты всех МФО, с которыми конкретное физлицо работало ранее.

Долги по кредиту

В сложной экономической ситуации кредитование становится единственным способом купить квартиру, поменять старую машину на новую или оплатить дорогостоящую операцию. В некоторых случаях возврат заёмных денежных средств становится большой проблемой.

Есть понятие «кредитная задолженность», которая означает выданную заёмную сумму и проценты за пользование деньгами. Эта задолженность уменьшается при оплате ежемесячных платежей, но увеличивается с начислением пени и штрафов, которые начисляют за просрочку плановых платежей.

У просрочек бывают разные причины. Клиент может просто забыть своевременно оплатить очередную сумму. Есть риск неправильного планирования бюджета, когда денег на оплату кредита в определённый срок не остаётся. Со временем может измениться финансовое положение, например, заёмщика уволят с работы, сразу устроиться на новую не получится.

По мнению работников банка, есть категория людей, которая не собирается платить по займам и кредитам уже изначально перед тем, как обращается в кредитную организацию.

Как узнать остаток по кредиту через интернет?

Большинство банков имеют официальные сайты, на которых клиент может войти под своим логином и паролем в личный кабинет. В личном кабинете нужно найти раздел, который будет называться, например, «Мои кредиты» и там будет вся необходимая информация.

В личном кабинете, кроме остатка, можно просмотреть историю платежей по кредиту, узнать точную информацию о процентной ставке, срокам и так далее. Кроме того, через личный кабинет можно подключить услугу «СМС-уведомление», которая представляет собой систему информирования: произведя ежемесячный платеж клиент получает сообщение на мобильный телефон об уплаченной сумме и остатке по кредиту.

Долг по ипотечному кредиту

Статус неплательщика по ипотеке нередко получают и добросовестные клиенты банка. В категорию неисполнения положений кредитного договора попадают не только ежемесячные платежи. Сюда же относится самовольная перепланировка жилища, перевод квартиры в категорию нежилого фонда, сдача в аренду, нецелевое использование, самовольная перепланировка и тому подобные вещи. Если банк зафиксирует одно или несколько перечисленных выше условий, заемщику могут предъявить требование в погашении всей суммы задолженности единовременно.

Если суд выносит соответствующее решение, в полномочиях судебных приставов арест залоговой недвижимости с целью ее дальнейшей продажи для погашения задолженности.

Анонимная проверка

Кредитная история является финансовым документом, доступ к которому (кроме субъекта КИ) юридические лица и индивидуальные предприниматели могут получить только с письменного согласия. Поэтому анонимная проверка невозможна.

Мошенничество

Узнать КИ по фамилии или без согласия физического лица, на которого оформлен документ, нельзя. Любые сервисы, которые предлагают такую услугу, действуют неправомерно.

Злоумышленники могут требовать деньги за доступ к КИ (собственной или третьих лиц), использовать паспортные данные в мошеннических целях. Чтобы не столкнуться с неправомерными действиями, нужно обращаться только к партнерам БКИ, указанным на официальном сайте.

Способы узнать остаток по кредиту в Почта Банке

Проверить остаток по займу на текущее число можно разными способами, каждый из которых имеет свои преимущества и недостатки.

Интернет-банк

Это самый удобный и быстрый вариант для уточнения задолженности по действующей ссуде. Для этого понадобится ноутбук или смартфон. Узнать необходимую информацию можно в любое время из любой точки страны, где есть подключение к интернету.

Порядок действий:

На экране компьютера появится полная информация по займу: сумма, процентная ставка, период кредитования, остаток задолженности, все выполненные платежные операции.

Онлайн-чат

Если после вывода информации по кредиту в ЛК интернет-банка появились вопросы, их можно задать здесь же банковскому сотруднику через онлайн-чат. Для этого нужно написать сообщение с вопросом и дождаться ответа.

Мобильное приложение

Войти в «Личный кабинет» интернет-банка также можно через смартфон, который работает с платформой iOS и Android. Для этого нужно установить на мобильное устройство специальное приложение, предлагаемое финансовой компанией.

Продукт предоставляется бесплатно. Функции те же, что и на ноутбуке: просмотр кредитного лимита, остатка собственных средств, осуществление переводов, оплата услуг и т.д.

Мобильное приложение для просмотра состояния вашего кредита.

Звонок на горячую линию

Узнать остаток задолженности можно, перезвонив на горячую линию:

- номер для звонков по территории России — 8-800-550-0770;

- для звонков из-за границы — +7-495-532-13-00.

Служба поддержки клиентов работает ежедневно 24 часа в сутки. Звонки на перечисленные номера телефонов бесплатные.

Порядок действий:

- Набрать номер горячей линии.

- Следовать инструкциям автоответчика. Если самостоятельно узнать необходимую информацию не получилось, можно переключиться на разговор с оператором.

- Назвать сотруднику банка следующую информацию: Ф.И.О., номер кредитного соглашения, секретное слово.

После проверки данных клиента оператор предоставит все интересующие данные по кредиту.

Процедура полностью дистанционная, идти в офис финучреждения не нужно.

Звонок оператору бесплатный.

Заявка на обратный звонок

Если по каким-то причинам самостоятельно перезвонить на горячую линию не получается, можно заказать обратный звонок.

Пошаговая инструкция:

- Зайти в «Личный кабинет» интернет-банкинга.

- Выбрать в меню на экране «Заказ обратного звонка».

- Выбрать тему интересующего вопроса — «Информация по кредитному договору» или др.

- Заполнить форму заявки: полное имя, телефонный номер, удобный период для разговора.

- Поставить галочку в поле «Согласен на обработку персональных данных».

- Нажать кнопку «Отправить заявку».

Сотрудник банка сам перезвонит в установленный период и предоставит все необходимые сведения. При этом дополнительной информации о себе оператору сообщать не нужно (номер договора, секретное слово и др.).

При заказе звонка укажите удобное для вас время.

Форма обратной связи

Если нет желания общаться с сотрудником банка по телефону, через интернет-банк можно заказать опцию «Форма обратной связи».

Порядок действий:

Пользоваться данной функцией рекомендуется, если нет возможности самостоятельно позвонить оператору или накопилось множество вопросов, которые требуют развернутых ответов.

Страница обратной связи с банком.

Через банкомат

Многие клиенты оформляют банковские карты с кредитным лимитом и пользуются ими на протяжении всего срока действия платежного средства по несколько раз без повторных заявок. В этом случае, чтобы узнать остаток задолженности, можно воспользоваться банкоматом, расположенным недалеко от дома или работы.

Использование банкомата для проверки счета.

Последовательность действий:

- Вставить карту в устройство самообслуживания и ввести ПИН-код.

- Выбрать в меню на экране папку «Оплатить кредит».

- Указать номер кредитного соглашения.

Программа выведет всю информацию по ссуде на экран, в т.ч. остаток долга.

Недостаток этого способа: банкомат может находиться далеко от дома или работы, поэтому придется потратить время, чтобы до него добраться.

Личный визит

Наиболее надежный вариант узнать информацию по действующему кредиту — обратиться непосредственно в офис финансовой компании.

Для этого нужно:

- Посетить ближайшее отделение Почта Банка.

- Попросить подойти кредитного менеджера.

- Предоставить сотруднику паспорт гражданина и договор или его номер, если документ остался дома.

Специалист введет данные в компьютер и предоставит распечатку по кредиту, в которой будут отображены все выполненные платежи и остаток долга.

Личный визит в отделение банка для проверки остатка по кредиту.

Виды кредитов

Кредитные отношения между банком и заемщиком строятся на передаче в долг денежных средств или товаров на условии возврата в установленный договором срок. Различают следующие виды кредитов:

- в зависимости от срока предоставления кредита:1.1. краткосрочный – до 12 месяцев;1.2. среднесрочный – от 1 года до 3 лет;1.3. долгосрочный – свыше 3 лет;

- в зависимости от валюты, в которой выдается кредит:2.1. в валюте РФ;2.2. в иностранной валюте;

- в зависимости от целевого назначения кредита:3.1. ипотечный – предоставляется под залог приобретенного имущества;3.2. коммерческий – отпуск товара продавцом в форме отсрочки платежа;3.3. потребительский – денежный заем под проценты с условием возврата на указанные нужды;

- по виду обеспечения кредита:4.1. обеспеченный залогом – предоставляется на условии, что под взятые денежные средства заемщик оставит в залог имущество, которое в случае неисполнения взятого на себя обязательства кредитор вправе забрать в счет погашения долга;4.2. обеспеченный поручительством – подразумевает в случае задолженности по кредиту обязательство поручителя выплатить долг заемщика;4.3. без обеспечения – предоставляется без залога и поручительства, но обычно имеет более высокую процентную ставку.При возникновении задолженности по кредиту действия, направленные на погашение долга, будут зависеть от его вида.