Кредиты наличными в москве

Содержание:

- Какие проводки содержит бухучет кредитов и займов полученных?

- Займ на какой срок оформлять?

- Почему нужно иметь кредитную карту?

- Что такое долгосрочные займы?

- Как получить долгосрочный займ с плохой кредитной историей?

- МФО с оформлением долгосрочных займов

- Понятия «кредит» и «заём»

- Популярные предложения в России

- Возможно ли погашение процентов займа взаимозачетом?

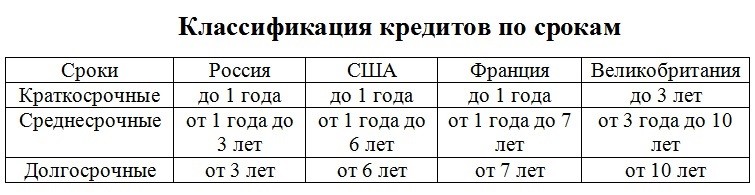

- Что такое краткосрочные кредиты?

- Банки, выдающие кредиты на большую сумму от 4 млн.

- Как отразить в бухгалтерском учете выданные кредиты и займы?

- Классификация инвестиций

- Долгосрочные кредиты и займы – особенности

- Указание краткосрочных кредитов в отчетности предприятия

- Проводки по кредитам и займам

- Кто может претендовать на онлайн-займ?

- Как учитывать поступления

- Каковы недостатки онлайн-займов?

Какие проводки содержит бухучет кредитов и займов полученных?

В бухгалтерском учете особых отличий займа от кредита нет. Так, правила учета кредитов и займов в бухгалтерском учете описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам».

К расходам при этом следует относить:

- проценты за пользование кредитами и займами;

- прочие сопутствующие расходы: оплату консультационных и информационных услуг, экспертную оценку договора о выдаче кредита или займа и др.

Проценты, согласно п. 8 ПБУ 15/2008, учитываются одним из следующих способов:

- равномерно в течение всего срока действия договора,

- в порядке, предусмотренном условиями договора, если это не нарушает равномерности их учета.

Прочие расходы, связанные с кредитами и займами, следует учитывать равномерно на протяжении всего срока договора.

Бухучет заимствованных активов ведется с использованием следующих счетов:

- 66 — по договорам сроком действия 12 месяцев и менее;

- 67 —по договорам, действующим больше 12 месяцев.

Порядок бухучета полученных кредитов и займов рассмотрим на примерах.

Займ на какой срок оформлять?

Срок оформления займа зависит исключительно от поставленных целей и возможностей погашения задолженности. Базовый принцип: нельзя брать в долг без конкретной цели. Говоря простыми словами, люди, которые берут кредиты «на жизнь» или «до зарплаты», чаще всего не имеют возможности их вернуть. Это большой риск как для инвестора, так и для заемщика.

Заемщикам

Краткосрочные займы нужны в следующих случаях:

- срочно нужны оборотные средства;

- для учебы;

- для медицинских манипуляций;

- для покупки недооцененных инвестиционных активов.

На долгосрочные займы стоит обратить внимание:

- при реализации основополагающей стратегии развития бизнеса;

- для открытия нового направления в компании;

- при инвестировании в недвижимость.

Преимущества краткосрочных займов

- минимум документов;

- большая вероятность одобрения;

- усиление государственного регулирования;

- возможность досрочного погашения.

Преимущества долгосрочных займов

- можно взять в долг большую сумму;

- лояльный график платежей;

- высокая вероятность одобрения в случае хорошей кредитной истории;

- широкая законодательная база;

- заем можно застраховать.

В зависимости от срока действия договора займ может быть краткосрочным или долгосрочным. На рынке действуют МФО, работающие в обеих формах. При этом каждый вид займа имеет свои признаки и особенности. Рассмотрим в чем разница и отличия между ними.

Почему нужно иметь кредитную карту?

На сегодняшний день расчёты наличными становятся неактуальными, поскольку многие из них осуществляется в электронном виде. Электронный способ оплаты используется не только при осуществлении серьезных денежных операций, но и в повседневной жизни. Каждый человек имеет возможность пользоваться кредитной картой в любом из магазинов, либо оплачивать различные услуги на дому.

Преимуществом является то, что в конце каждого месяца человек может проанализировать наибольшую статью своих расходов и принять меры по сокращению семейного бюджета. Вдобавок, любая карта защищена от мошеннических действий.

Что такое долгосрочные займы?

Под долгосрочным займом подразумевается кредитный продукт, график погашения которого превышает полгода. Обычно, выплата долговых обязательств по таким ссудам осуществляется помесячно.

Такой подход делает долгосрочные займы с ежемесячной оплатой похожими на классический банковский кредит. Однако, в отличие от банка, МФО предлагает заемщикам льготные условия получения денег.

С другой стороны, чтобы гарантированно получить заем без отказа, собрать пакет документов будет не лишним. Еще, клиенты, способные подтвердить финансовую платежеспособность, могут рассчитывать на снижение процентной ставки по займу.

Характеристики краткосрочных и долгосрочных займов

Когда речь идет о рекламе своего продукта, банки и МФО показывают лучшие из возможных характеристик. Даже молодая компания, только обосновавшаяся на кредитном рынке, может предлагать безотказные долгосрочные займы на карту онлайн с помесячным погашением на внушительную сумму – до 100 тыс. руб. Хотя по факту, большие деньги дают не каждому. В каждом отдельном случае, максимальный лимит ссуды зависит от системы оценки клиента (скоринга). Система учитывает разные параметры:

- Область проживания заемщика;

- Наличие и характеристики кредитной истории;

- Документы, подтверждающие платежеспособность, и др.

Чтобы разобраться в условиях, на которых МФО предоставляют краткосрочные и долгосрочные микрозаймы, следует запомнить моменты, характеризующие каждый вид ссуды.

Так, краткосрочный заем характеризуется следующими пунктами:

- Небольшой срок возврата – до месяца;

- Ограниченная сумма – 10-30 тыс. руб.;

- Один вариант погашения – единовременный платеж.

Совсем иные характеристики у долгосрочных займов:

- Срок возврата ссуды достигает 1 года.

- Можно получить порядка 70-100 тыс. руб.

- Имеется возможность оформить долгосрочный заем с ежемесячными платежами.

Погашать ссуду можно по-разному. Деньги можно отдавать равными долями в течение договорного срока. Также есть возможность помесячно платить определенную сумму, а в конце срока погасить остаток.

Полезно! Людям с небольшим уровнем дохода, взять большой заем на долгий срок проще всего в МФО.

Требования к выдаче долгосрочных займов

Чтобы взять долгосрочный заем в микрофинансовой организации, заемщик должен соответствовать условиям:

- Возраст – от 18 лет;

- Гражданство – РФ;

- Наличие прописки;

- Постоянный доход.

Также стоит учесть, что в большинстве случаев получить долгосрочный заем на карту онлайн могут только постоянные, проверенные клиенты микрокредитной компании.

Новые клиенты МФО могут получить крупный заем на долгий срок только при наличии: высокого дохода, незапятнанной КИ, пакета документов, низкой закредитованности.

Кому проще получить максимальную сумму

В большинстве случаев, взять долгосрочный микрозаем по максимальному лимиту проще всего людям, готовым подтвердить свою платежеспособность. Помимо этого, учитывается надежность и дисциплинированность заемщика, основанная на кредитной истории.

Во многих МФО внедрена программа лояльности, рассчитанная на постоянных клиентов компании. По условиям этой программы «свои» заемщики первыми получают бонусные предложения. Им предлагают:

- Участие в акциях;

- Пониженную ставку по займам;

- Увеличенные лимиты по кредитным продуктам и др.

Из этого следует, что чем чаще человек берет деньги в одной организации, тем больше у него преимуществ, в том числе и в сфере получения долгосрочных займов.

Чтобы повысить вероятность одобрения максимальной суммы, специалисты в области микрокредитования советуют улучшить КИ. Для этого, достаточно несколько раз взять и своевременно погасить 2-3 небольших займа. Кстати, досрочное погашение в этом случае имеет скорее отрицательный эффект. Ведь для микрофинансовой организации, возвращение средств раньше срока – невыгодный сценарий.

Как получить долгосрочный займ с плохой кредитной историей?

Оформить беспроцентный долгосрочный займ с плохой кредитной историей сложнее, чем клиенту с положительной КИ

В ходе проверки личных данных заемщика, на показатель кредитного доверия обращают внимание, изучают количество просрочек с общим количеством обращений в кредитные организации

Но такую ситуацию можно исправить:

- Подойдите к выбору МФО ответственно и тщательно. Изучите весь рейтинг компаний на сайте, проверьте требования кредиторов к заемщику. При первом обращении в МФО стоит взять небольшую сумму на короткий срок и вовремя вернуть ее.

- Если у вас есть несколько источников дохода (доход от сдачи в аренду имущества и прочее), указывайте все источники.

- Перед подачей заявки на сайте МФО с помощью кредитного калькулятора рассчитать стоимость кредита и ежемесячный платеж.

- Постарайтесь закрыть текущие задолженности перед оформлением нового займа.

- Если потребуется указать дополнительные контакты, оставляйте номера телефонов проверенных людей с хорошей репутацией.

- Также для долгосрочных займов проверенные МФК предлагают страхование. Эта услуга необязательная, но ее оформление способствует большей вероятности одобрения заявки.

МФО с оформлением долгосрочных займов

Ниже представлен список российских микрофинансовых организаций, предоставляющих услуги оформления долгосрочных займов. В большинстве случаев ставка определяется индивидуально, в зависимости от платежеспособности обратившегося лица.

Взаимно

Компания выдает займы для бизнеса и долгосрочные займы под залог автотранспорта. Доступные условия кредитования:

- Сумма – до 1 млн рублей;

- Срок – до четырех лет (48 мес);

- Залог – ПТС на транспортное средство;

- Время оформления – 2 часа, одобрение – 30 минут;

- Комиссия – отсутствует.

Максимальная сумма зависит от модели автомобиля и его состояния. Перед оформлением производится оценка в удобном для клиента месте. Деньги выдаются в офисах или на банковскую карту. Погашение производится в офисах, в кассах системы CONTACT и банковскими переводами.

VIVA Деньги

Перед нами одна из самых известных микрофинансовых компаний в России. Здесь доступны долгосрочные займы на сумму до 100000 руб и срок до 12 месяцев. Платежи вносятся ежемесячно, что гораздо удобнее двухнедельной схемы. Одно из ограничений – на первый займ действует ограничение по сумме, можно получить не более 55000 руб.

Деньги зачисляются на банковские карты, погашение производится через банковские терминалы, магазины Kari, салоны сотовой связи, систему Золотая Корона и картами российских банков. Доступно погашение через собственные офисы.

Быстроденьги

В этой микрофинансовой организации доступны следующие предложения по долгосрочным займам:

- Микрозаймы наличными – на сумму до 100000 рублей, срок – до 180 суток, ставка – от 0,85%;

- Займ на фирменную Быстрокарту – аналогичные условия, карта выдается в офисах или доставляется домой курьером;

- Под залог ПТС – долгосрочное предложение на срок до трех лет, сумма – до 1 млн руб, ставка – от 0,082% в сутки.

Решения принимаются быстро – компания обещает, что рассмотрение займет не более 15 минут. Деньги зачисляются на банковские карты или выдаются наличными в офисах. Погашение производится картами, в офисах, переводами через Элекснет, банки и Почту России.

Миг Кредит

В данной организации выдаются займы на срок до одного года. Требования к возрасту заемщика ужесточены – минимум 21 года на момент оформления. Максимальная сумма составляет 100 000 рублей, погашение производится каждые две недели. Оформление заявки занимает около 10 минут, ответ приходит в течение минуты. Деньги поступят на указанный счет в течение 24 часов (может и быстрее).

Есть тонкости – максимальная сумма на максимальный срок доступна только проверенным клиентам, ранее воспользовавшимся услугами данного МФО. Для новых клиентов действуют альтернативные условия – сумма займа составляет до 55 000 руб, срок – от 2 до 6 мес. Деньги выдаются на банковские карты и системы переводов CONTACT и Золотая Корона. В способах погашения представлена такая экзотика, как переводом со счета мобильного телефона.

Credit.club

Еще одна микрофинансовая организация, выдающая деньги на срок до пяти лет. Ставка определяется в индивидуальном порядке, в зависимости от платежеспособности клиента. Максимальная сумма высока – до 1 млн руб. Каждый клиент может погасить займ досрочно, не дожидаясь окончания срока. Деньги будут зачислены на банковскую карту клиента.

Компания принимает решение о выдаче займов в течение минут. Деньги приходят на указанную карту сразу же после заключение договора. Платежи вносятся через удобный личный кабинет. Если займ оформляется под залог автомобиля, возраст заемщика должен составлять не менее 21 года. Для всех остальных клиентов действует возрастной порог в 18 лет.

В данной статье были рассмотрены самые популярные МФО, работающие в области долгосрочных займов. Их деятельность осуществляется в соответствии с лицензией ЦБ РФ, они работают на рынке кредитования абсолютно легально. Подберите организацию с подходящими условиями, оформите займ и получите деньги удобным для вас способом. Не забудьте о своевременном погашении – это поможет избежать штрафов и преследования со стороны коллекторов.

Понятия «кредит» и «заём»

Учет кредитов и займов в бухгалтерском учете регламентируется ПБУ 15/2008. Документ бухгалтеру следует периодически перепроверять, т. к. изменения, которые в него вносятся, влекут за собой внесение корректировок в учет

Важно понимать разницу между понятиями «кредит» и «займ». Кредит может выдаваться только специализированной организацией, которая имеет лицензию на такой вид деятельности, например, банк (п

1 ст. 819 ГК РФ). Выдается он только в денежной форме и только под проценты. Займ может быть выдан любой организацией, ИП или физлицом. Ограничений по форме выдачи для него нет: это может быть как денежная форма, так и вещественная. Процентов за пользование он может не иметь.

Популярные предложения в России

Способы получения

На карту

На счет

На Киви

Через CONTACT

Наличными

На Яндекс.Деньги

На карту Сбербанка

На карту Мир

На карту Маэстро

На карту Кукуруза

Через «Золотую Корону»

Кому выдаются

Студентам

С 18 лет

Пенсионерам

До 80 лет

Безработным

Категории

Без процентов

Без отказов

До зарплаты

По паспорту

С плохой КИ

Виды займов

Срочные

Без проверок

Мгновенные

Круглосуточно

Под залог ПТС

Быстрые

Онлайн

Под проценты

Лучшие

Через интернет

Экспресс

За 5 минут

Без справок

Выгодные

Моментальные

Рефинансирование

Сумма

1000 рублей

5000 рублей

10 000 рублей

15 000 рублей

20 000 рублей

30 000 рублей

50 000 рублей

100 000 рублей

Срок

На 5 дней

На 10 дней

На 15 дней

На 20 дней

На 30 дней

На 60 дней

На 90 дней

На 120 дней

На 365 дней

Условия

Долгосрочные

Новые МФО

Малоизвестные МФО

Абсолютно всем

Со 100% одобрением

Рейтинг МФО

Надежные

Автоматические

Быстрозаймы

Микрокредиты

В других городах

Москва

Санкт-Петербург

Новосибирск

Екатеринбург

Казань

Нижний Новгород

Челябинск

Самара

Омск

Ростов-на-Дону

Уфа

Красноярск

Воронеж

Пермь

Волгоград

Возможно ли погашение процентов займа взаимозачетом?

Договор займа от 24 августа 2007г. Есть фраза о договоре, что должны перечислить на позднее 30 сентября, при соблюдении определенных условий. Фактически деньги поступили к нам на счет 28 вгуста.

Главное отличие краткосрочного займа от долгосрочного — то, на какой срок он выдается и какую сумму можно получить. Оформление заявки, требования к заемщику, способы выдачи — те же.

Подобные ограничения введены в первую очередь для защиты интересов клиентов микрофинансовых компаний. В Департаменте рынка МФО Банка России отметили, что компании, работающие до этого с максимальными процентными ставками, должны будут пересмотреть свои бизнес-модели. В противном случае такие организации будут вынуждены уйти с рынка.

Пример:

- Заемщик обращается в МФО за получением 2000 рублей на 5 дней.

- Ставка — 1% от суммы займа (по 20 рублей в день).

- Итоговая сумма к возврату составит 2100 рублей.

Как правило, такую возможность предлагают молодые организации, которым необходимо привлечение новых клиентов.

Что такое краткосрочные кредиты?

Денежные средства, выдаваемые клиентам на период до 1 года, называются краткосрочными займами. Клиент может получить деньги, предоставив в банк минимальный пакет документов. Ответ на такую заявку приходит за короткий период времени.

Этот вид кредитования считается самым востребованным. Всё потому, что сам размер кредита относительно небольшой и получить его можно в день обращения. Дополнительным преимуществом является возможность досрочного погашения займа в любой момент, без взимания комиссионных плат. Получить денежные средства от банка могут только те клиенты, которые имеют положительную кредитную историю в сторонних кредитных организациях.

Банки, выдающие кредиты на большую сумму от 4 млн.

| Банк | Сумма | Срок | Процент |

| Альфабанк выгодный | до 5 млн. | до 7 лет. | от 6,5% |

| Сбербанк надежный | до 5 млн. | до 5 лет. | от 11,4% |

| Первомайский | до 7 млн. | до 5 лет. | от 14,9% |

| Восточный долгий срок | до 15 млн. | до 20 лет. | от 9% |

| Совкомбанк с плохой КИ | до 30 млн. | до 10 лет. | от 8,9% |

Самую большую сумму можно взять в Совкомбанке по специальной программе «Кредит на большую сумму под залог недвижимости«, но есть минус — необходим залог. Без него и без взноса до 15 миллионов готов оформить Восточный экспресс банк. Но максимальную сумму выдают только при наличии хорошей кредитной истории и дохода, который может гарантировать выплату долга. Они же предлагают растянуть растянуть выплату на 20 лет, уменьшив ежемесячные платежи.

Кто выдаст наличные без подтверждения и справок о доходе ⇒

В пределах 4-7 миллионов можно взять в Сбербанке, Первомайском и Альфабанке. В последнем — самая выгодная ставке. В Сбере чуть выше, но там могут попросить привести поручителей или созаемщиков.

Где можно открыть кредит без справок и поручителей ⇒

Альфабанк — до 5 000 000 всего по низкой ставке

- Выдают: От 50 000 до 5 миллионов;

- Срок: От 1 до 7 лет;

- Процент: От 6,5%;

- Возраст: с 21 до 65 лет;

- Документы: паспорт + 2 на выбор + 2-НДФЛ;

- Условия: доход от 10 000 руб, стаж от 6 месяцев.

Известный, надежный банк с достаточно простыми условиями получения займа. Правда, кроме стандартного российского паспорта и справки, подтверждающей доход, нужно будет принести еще 2 дополнительных документа. Список на официальном сайте большой — что-то у вас точно найдется. Это могут быть права, СНИЛС, заграничный паспорт, документы на машину или что-то еще.

Где выдадут наличные всего по 2 документам и без справок ⇒

Несмотря на то, что минимальный доход указан от 10 000 рублей, для получения максимально большой суммы в 4000000 — нужен выше. Считайте сами с помощью кредитного калькулятора: 4 000 000 на 7 лет под 6,5% — это 63 951 руб. ежемесячного платежа. Значит, доход у вас должен быть более 100-200 тысяч рублей.

Сбербанк — надежный банк выдает до 5 млн.

- Выдают: От 300 000 до 5 млн. руб;

- Срок: От 3 до 60 месяцев;

- Процент: От 11,4% до 19,4%;

- Возраст: с 18 до 75 с поручителями, с 21 до 65 — без;

- Документы: паспорт, подтверждение дохода;

- Условия: могут пригласить поручителей.

Получить кредит на крупную сумму в Сбербанке можно в теории с 18 лет, но на практике даже с поручительством — скорее всего откажут. С 21-24 — уже можно рассчитывать на 5 000 000 рублей, если вы сможете доказать, что получаете доход, достаточный для ежемесячных выплат по займу.

Поручители, созаемщики, куча бумаг, которые нужно прочитать и подписать, сложный комплект документов и прочая бюрократия — это, к чему стоит быть готовому, обращаясь в главный банк страны.

Где можно легко и быстро получить кредит по одному лишь паспорту ⇒

Проверено на практике, что процент в итоге насчитают в 1,5% раза выше, чем базовый. Наш совет — попробуйте сначала другие компании, там обычно проценты ниже, так как им нужно привлекать новых клиентов, а в «зеленый» банк все и так придут. Кстати, тут и вероятность отказов выше — до 80%.

Какие банки выдают потребительские кредиты без отказа ⇒

Первомайский — 7 миллионов в день обращения

- Выдают: До 7 000 000;

- Срок: До 5 лет;

- Процент: От 14,9%;

- Возраст: 21-75 лет;

- Документы: паспорт, военный билет, дополнительный из списка банка;

- Условия: проживание в регионе действия, официальный доход.

Регион действия — юг нашей страны, в центральном регионе не работают. Если проживаете в столице, СПб или вообще где-то на севере, ищите другие варианты. Все остальные — могут смело обращаться.

Какие еще банки оформляют льготные пенсионные кредиты до 85 лет ⇒

Официальный доход обязательный. Кроме паспорту нужен всего один документ на выбор из списка (ИНН, СНИЛС, водительское удостоверение, заграничный паспорт и т.д.). Мужчинам также понадобится принести военный билет.

Лучшие потребительские кредиты 2021 года ⇒

Восточный — до 15 млн. на долгий срок до 20 лет

- Выдают: От 25 тыс. руб до 15 миллионов;

- Срок: От 13 до 240 месяцев;

- Процент: От 9% в год;

- Возраст: 24-65 лет;

- Документы:паспорт + справка о доходе (до 200 000 — только паспорт);

- Условия: официальная занятость, граданство РФ.

Основные плюсы — лояльны к проблемным заемщикам, работают даже с теми, у кого испорчена история, уже есть долги, выдают наличные студентам, пенсионерам и женщинам в декретном отпуске. До 200 000 можно взять в долг только по паспорту сразу в день обращения.

Где получить займ, если без официальной работы ⇒

Как отразить в бухгалтерском учете выданные кредиты и займы?

Учет займов выданных регулируется ПБУ 19/02 «Учет финансовых вложений».

Для отражения займов в бухучете заимодавец применяет счет 58 «Финансовые вложения».

Пример

Организация выдала заем 1 марта сроком на 1 год. Сумма займа — 3 000 000 руб. Процентная ставка по займу — 15% годовых. В соответствии с условиями договора заемщик выплачивает проценты за каждый день пользования займом на конец каждого месяца. Проценты начинают начисляться со дня, следующего за днем выдачи займа, Договором не предусмотрено частичное погашение суммы займа на ежемесячной основе.

В октябре заимодавец отразил:

1 марта

Дт 58 Кт 51 — выдача займа — 3 000 000 руб.

31 марта

Дт 76 Кт 91.1 — начислены проценты: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены от заемщика — 36 986,30 руб.

Проводки в апреле:

30 апреля

Дт 76 Кт 91.1 — начислены проценты за апрель: 3 000 000 / 365× 30 × 15% = 36 986,30 руб.

Дт 51 Кт 76 — проценты получены — 36 986,30 руб.

Сумму займа заимодавец отразит в бухбалансе по строке 1170 «Финансовые вложения» в размере 3 000 000 руб.

Классификация инвестиций

Инвестирование в займы — это распространенный способ заработка. Как дать денег в долг и заработать на этом? А главное, почему бизнес и физические лица прибегают не только к долгосрочному банковскому кредитованию, но и к краткосрочным займам через МФО, ростовщиков и краудинвестинг?

Возможность инвестирования заложена в самом понятии займа. Кредитный договор должен заключаться только в письменной форме специальными организациями, имеющими лицензию на ведение подобной деятельности, при этом предметом могут быть только деньги. Займ можно дать под расписку, по договору, по условиям площадки или руководствуясь устной договоренностью. Занять можно не только денежные средства, но и инструменты, оборудование, недвижимость, торговые и производственные площади, транспорт.

Стоит отметить, что чаще всего эмитентов интересует именно финансы. Самые популярные организации для их получения: банки и МФО, кредитно-потребительские кооперативы, реже — ростовщики. Инвестировать в эти компании можно по-разному:

- покупать акции и облигации;

- участвовать в проектах краудинвестинга для локальных МФО;

- вступить в уже готовый бизнес связанный с займами;

- самостоятельно создать подобную организацию с нуля.

Кто пользуется услугами:

- физические лица;

- бизнес, которому требуется срочное разовое увеличение оборотных средств

Изменения в законодательстве для заемщиков

Для потребительских и микрокредитов не нужно собирать пакет документов, достаточно паспорта и письменной или интернет-заявки. Это не значит, что заемщика не проверяют. Все финансовые организации пользуются открытыми данными, которые позволяют составить мнение о платежеспособности обратившегося.

Основные отличия:

- Краткосрочные займы могут выдавать аккредитованные Центробанков организации, при этом не имеющие лицензии. Для долгосрочных лицензия обязательна, если речь идет о схеме банк-деньги-клиент.

- Для того чтобы взять деньги в долг на срок от двух лет, потребуется большой пакет документов и высокая «белая» зарплата. Также решающее значение будет иметь кредитная история.

- Микрофинансовые организации пока что не могут подавать заявки на проверку личности заемщика, но в 2020 году ситуация может измениться.

- В МФК и банки можно привлекать квалифицированных инвесторов, в МКК — нет.

- Заем на короткий срок оформляется за полчаса, одобрение долгосрочного занимает до 30 рабочих дней. Такая же история и с фактическим получением средств. При краткосрочном микрокредите эмитент получает деньги сразу; если он берет средства на долгий срок, придется подождать минимум несколько дней после одобрения заявки.

Среднесрочные займы оформляются на срок от одного до шести лет. Выдавать их могут как МФО, так и банки. Чаще всего под это определение попадают потребительские кредиты — на бытовую технику, мебель или отпуск.

Среднесрочные займы — это огромное инвестиционное поле. Помимо бытового кредитования, сюда входит:

- лизинг;

- вклады в образование;

- кредиты на автомобили;

- модернизация оборудования;

- расширение или реконструкция бизнеса.

Инвесторам

С точки зрения получения прибыли, выгодно давать краткосрочный или долгосрочный займ:

- готовому бизнесу с четким планом развития;

- на модернизацию предприятия;

- для обновления автопарка;

- перспективным стартапам;

- инновационным проектам.

Минимальный срок краткосрочного займа не ограничен и может составлять даже один день. Максимальным же считается период в один год.

Что попадает под эти условия:

- потребительские кредиты;

- быстрые займы от МФО;

- бизнес-кредитование.

Инвесторам стоит учесть, что с 28 января 2019 года законодательно изменены основные условия краткосрочных займов. Запрещена переплата более чем в 2 раза от выданной суммы и ограничена ежедневная ставка — до 1% в день.

С одной стороны, это хорошая новость для заемщиков, но спорная для инвесторов, поскольку чем меньше будут платить должники, тем меньше получит вкладчик. С другой стороны, высокие проценты касались прежде всего не тех, кто не имел возможности отдавать задолженность в срок.

Действительно ли инвесторы зарабатывали на должниках по краткосрочным займам? Согласно статистике 2018 года, более 55% физических лиц не выплачивают свои долги сознательно, а количество компаний, объявивших себя банкротами, выросло более чем на 40% в период с 2012 по 2018 год.

Долгосрочные кредиты и займы – особенности

Долгосрочный кредит – это сумма денежных средств, предоставляемых кредитором на определенных условиях и под проценты заемщику, который обязуется ее возвращать в полной мере на протяжении продолжительного промежутка времени (от 3-х лет). Обычно долгосрочные ссуды выдаются на определенные цели (приобретение жилья и другие крупные покупки, строительство, модернизацию техники, расширение бизнеса). Отсюда следует, что брать такие кредиты, например, на новую модель смартфона – нецелесообразно.

Долгосрочное кредитование осуществляется при обеспечении и страховании, в отличие от краткосрочного, которое нередко производится даже без справок о доходах. Такие требования банков обусловлены высокими рисками, особенно, когда договор заключается с пенсионером. Получателем денежных средств на продолжительный срок может стать исключительно порядочный заемщик с хорошей репутацией (кредитной историей), доказавший свою платежеспособность.

Причем процедура оформления производится онлайн и по паспорту (реже спрашивают второй документ), без поручителей и залога. Такие предложения поступают не от многих МФО. К компаниям, специализирующимся на займах длительного пользования, относят: МигКредит, Займиго, ГлавФинанс, Деньги взаймы, Кредитный заем, МаниМен, Конга и др.

Указание краткосрочных кредитов в отчетности предприятия

Сегодня все коммерческие организации осуществляют свою деятельность за счет того, что им предоставляются долгосрочные, а также краткосрочные займы. Это необходимо для предприятий, иначе им просто не хватит средств для дальнейшего развития своего бизнеса, закупки товаров и своевременных расчетов по налоговым платежам и перед поставщиками.

Кредиты краткосрочного вида в бухгалтерском балансе предприятия относятся к ликвидным средствам. Данная строка баланса характеризует организацию, с точки зрения её отличной платежеспособности. Учет таких кредитов необходимо осуществлять, опираясь на законодательные документы органов власти. Это даст возможность юридическим организациям своевременно оплачивать задолженности и правильно сдавать ежегодную отчетность. Юридическое лицо, которое ежемесячно расплачивается по взятому займу, будет интересно не только кредитным учреждениям, но и инвесторам.

Проводки по кредитам и займам

Затраты отражаются в составе прочих расходов предприятия. Если они были получены для инвестиционной деятельности предприятия, то затраты по ним включаются в стоимость создаваемого актива до момента ввода этого актива в эксплуатацию (данное условие не применяется для малого бизнеса на УСН).

Проводки по кредиту в этой статье подразумевают проводки по займу, т. к. коммерческие организации, как уже говорилось, кредиты выдавать не могут.

К счетам 66 и 67 необходимо завести субсчета для учета суммы основного долга и задолженности по процентам. Например, для учета основного долга использовать счет 66-1 (67-1), для учета долга по процентам — счет 66-2 (67-2).

Получен кредит, проводка:

- Дебет 51, 50, 41, 08, 10 Кредит 66-1, 67-1 — получен займ (долгосрочный кредит, проводки);

- Дебет 91-2 Кредит 66-2, 67-2 — суммы основных затрат включены в состав операционных расходов;

- Дебет 67-1 Кредит 66-1 — долгосрочный займ переведен в краткосрочный;

- Дебет 91-2 Кредит 60, 76 — учтены суммы дополнительных затрат;

- Дебет 60, 76 Кредит 51 — оплачены суммы дополнительных затрат.

Погашен кредит, проводка:

- Дебет 66-1, 67-1 Кредит 51, 50, 41, 08, 10 — погашен займ (погашение кредита, проводки);

- Дебет 66-2, 67-2 Кредит 51 — погашены проценты по займам.

Точных указаний о том, какую дату нужно указать при отражении задолженности, Положение ПБУ 15/2008 не содержит. Как правило, бухгалтеры используют дату подписания договора или дату фактического поступления займа. И тот и другой варианты являются правильными. При получении займа в натуральной форме с точки зрения налогообложения разницы нет. Но некоторые нюансы стоит отметить.

Кто может претендовать на онлайн-займ?

Тех, кто еще лично не знаком с деятельностью микрофинансовых организаций, наверное, интересует вопрос касательно шансов получения онлайн-займов лицами, находящихся в «опасной» для МФО категории, относительно возврата долга.

То есть это безработные, студенты, молодые мамы в декрете, пенсионеры, лица с плохой кредитной историей и прочие граждане с низким уровнем доходов.

В любом случае, МФО также борются между собой за клиента, и поэтому, если в одной компании заемщику отказали, во второй или третьей онлайн-займ наверняка одобрят.

По этому поводу хочется обратиться к статистике и показать, как обстоят дела с клиентской базой микрофинансовых организаций.

Итак, список заемщиков МФО в первую очередь возглавляют россияне со стабильным, но среднем уровнем доходов.

Второй ряд списка заемщиков МФО занимают как раз люди с нестабильными доходами, как например студенты, или с низкими доходами, как пенсионеры. Онлайн-займы — это всегда небольшие заемные деньги, поэтому МФО идет на встречу даже малообеспеченным гражданам.

Как учитывать поступления

Заимодавцы могут получать дополнительный доход от предоставления займов в виде процентов либо не получать ничего, выдавая их беспроцентно на условиях рассрочки. Как правило, так поступают взаимозависимые лица, оказывая поддержку предприятиям из своего холдинга.

В бухгалтерском учете привлеченные деньги могут отображаться на разных счетах в прямой зависимости от срока возврата, установленного соглашением:

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Учет заемных капиталов необходимо производить, сообразуясь с руководством ПБУ 15/2008. В бухгалтерских записях компаний поступления на расчетный счет кредитов и займов отображаются на одинаковых условиях. Поэтому чтобы понять, каким видом займа пользуется компания, надо читать договор. Номер и дату соглашения можно увидеть на субконто 2 при формировании оборотно-сальдовой ведомости по счетам 66, 67. Субконто 1 используется для учета ссуд по выдавшим их контрагентам.

Примечание от автора! Оборотно-сальдовые ведомости содержат информацию об остатках и движении каждого счета вместе с субсчетами.

66 и 67 счета относятся к пассивным. Это означает, что по кредиту отражается поступление заемных средств и начисляются проценты к уплате. По дебету в свою очередь происходит погашение ссуды и выплата процентов.

При этом проводится ряд операций:

- Дебет 51, 52 Кредит 66, 67 — пришли заемные капиталы.

- Дебет 66, 67 Кредит 51, 52 — погашены долги по заемным средствам.

Например, ООО «Долгая Долина» заключила договор на предоставление займа с ООО «Инвест.КОМ» сроком на три года. В бухгалтерских записях фирмы задолженность будет отражаться по мере поступления привлеченных денег на расчетный счет. По условиям соглашения, деньги поступают равными траншами каждый месяц. Сумма договора составляет 28 800 000 рублей.

28 800 000 / 36 месяцев = 800 000 рублей.

Дт 51 Кт 67 — 800 000 рублей ежемесячно.

Оборотно-сальдовая ведомость по корреспонденции счетов: Таблица № 1. Оборотно-сальдовая ведомость по 67 счету.

| Счет | Сальдо на начало периода | Обороты за период | Сальдо на конец периода | |||

| Контрагенты | Дебет | Кредит | Дебет | Кредит | Дебет | Кредит |

| Договоры | ||||||

| 67 | 800 000,00 | 800 000,00 | 1 600 000,00 | |||

| 67.03 | 800 000,00 | 800 000,00 | 1 600 000,00 | |||

| ООО «Инвест.КОМ» | 800 000,00 | 800 000,00 | 1 600 000,00 | |||

| 4904 -10 от 01.02.2018 | 800 000,00 | 800 000,00 | 1 600 000,00 | |||

| Итого | 800 000,00 | 800 000,00 | 1 600 000,00 |

В операциях используются счета 51 «Расчетные счета», 52 «Валютные счета», по которым происходит движение финансов между компанией и заимодавцем. Может быть использован для поступлений 50 счет «Касса», однако надо помнить, что по п. 6 Указания Банка России № 3073-У от 07.10.2013 г. юридические лица не имеют права пользоваться наличными расчетами свыше 100 000 рублей по одному договору.

Поэтому наличные расчеты могут использоваться, только если заимодавцем выступает физическое лицо. В данном случае индивидуальные предприниматели классифицируются как юридические лица.

Примечание от автора! Задолженность по счетам краткосрочных и долгосрочных займов показывается вместе с начисленными на конец отчетного периода процентами кредитора.

Каковы недостатки онлайн-займов?

За такие удобства придется расплачиваться не меньшими недостатками.

Короткий срок кредитования. Средний срок для погашения онлайн-займов в России – 2-3 недели. Досрочно можно погасить даже в первый день без уведомления организации, а максимальный срок в большинстве МФО – 1-2 месяца.

Высокие проценты – 1-3% в день. Даже если взять онлайн-займ всего на 2 месяца, то придется вернуть в два раза больше. Именно поэтому нужно брать его только будучи полностью уверенным в способности выплатить.

Желательно ограничиться сроком кредитования в 2-3 недели, а если есть возможность перезанять у друзей, то непременно следует её воспользоваться, чтобы досрочно вернуть долг организации.