Нюансы досрочного погашения ипотечного кредита в сбербанк

Содержание:

- Порядок оформления в 2019 году

- Можно ли сократить срок ипотеки в Сбербанке

- Почему досрочное погашение не принесло пользы?

- Условия досрочного погашения ипотечного займа

- Как правильно сделать перерасчет

- Правила и условия

- Схемы досрочного погашения ипотеки

- Полное досрочное погашение

- Другие способы быстрого погашения ипотеки

- Калькулятор досрочного погашения ипотеки Сбербанка

- Порядок действий при частичном погашении

- Досрочное погашение через СберБанк-онлайн

Порядок оформления в 2019 году

Первый шаг – это подача в банк заявления на досрочное погашение. В нем заемщик указывает:

- Номер договора ипотечного займа.

- Ф.И.О.

- Номер счета в Сбербанке, с которое произведется списание.

- Дата досрочной выплаты. Она в обязательном порядке должна приходиться на будний день.

- Размер выплаты. Здесь указывается сумма, которая направляется на сокращение основного долга. Плановый взнос по ипотеке здесь не учитывают.

Далее документ передается в банк, сделать это можно двумя способами:

- В отделении Сбербанка.

- Через интернет-банкинг.

Проведение операции в филиале Сбербанка

Самый простой и доступный способ – обратиться в банковское учреждение. Сотрудник ипотечного отдела распечатает бланк заявления и поможет его правильно заполнить. Также специалист предоставит полную консультацию о выплате, при необходимости, напомнит о выходных и праздничных днях.

Внести деньги на счет можно сразу же или в течение следующих 3 суток. Главное – сделать это заблаговременно, средства должны поступить до дня списания.

Если заемщик находится в другом городе или регионе, то ему придется сначала перевести ипотеку в новый город проживания. Для этого необходимо написать заявление о смене города проживания, указать фактическое место пребывания. При себе нужно иметь ранее заключенный ипотечный договор.

Допустимо оформить доверенность у нотариуса на третье лицо, которое подаст заявление о досрочном погашении. В документ обязательно добавляются следующие данные:

- Фамилия, имя, отчество, данные из гражданского паспорта лица, которому заемщик доверяет вносить ипотечные платежи.

- Номер и дата ипотечного договора.

- Название банковского учреждения.

В документе обязательно прописывается, что доверенность предназначена для подачи третьим лицом заявления в банковское учреждение о досрочном закрытии ипотеки.

Другой вариант – подача заявления созаемщиком. А если отъезд временный, то процедуру нужно проводить через личный профиль в Сбербанк Онлайн.

Погашение в Сбербанк Онлайн

Удаленная подача заявки на гашение ипотеки – самый удобный и быстрый вариант. Однако при этом возможно изменить в меньшую сторону только величину платежей, период кредитования останется прежним.

Если заемщик хочет частично внести оплату, инструкции к действиям следующие:

- Авторизоваться в личном кабинете Сбербанк Онлайн, зайти в раздел «Кредиты», затем во вкладку «Досрочное погашение».

- Выбрать счет, с которого банк спишет деньги.

- Отметить в специальном календаре день, в который должно пройти списание. Это могут быть только следующие два дня вместе с датой направления заявления.

- Вписать размер платежа.

- Нажать на кнопку «Оформить заявку», а затем – «Подтвердить по СМС».

- На мобильный, привязанный к ипотечному договору, придет СМС-уведомление о проведении операции. На данном этапе рекомендуется сверить реквизиты из СМС с теми, которые отображены в Сбербанк Онлайн. Если все правильно, то остается ввести пароль и нажать на кнопку «Подтвердить».

Деньги вносятся любым доступным способом: через Сбербанк (с карты, в кассе, в банкомате или терминале), переводом со счета другого банка, через терминалы оплаты, «Почту России»

При этом важно учесть сроки зачисления – мгновенно счет пополняется только через Сбербанк, иные варианты предполагают поступление средств в срок от 1 до 5 дней

В случае с полным досрочным погашением основные действия ничем не отличаются, но есть несколько отдельных нюансов:

- Расчет суммы производится только на день полного закрытия долга.

- После списания средств рекомендуется взять справку об отсутствии задолженности.

Для того чтобы проверить, успешно ли прошла операция, можно зайти в Сбербанк Онлайн, во вкладку «История досрочных погашений». Она находится в информационном блоке или в разделе личного меню «История операций Сбербанк Онлайн».

Можно ли сократить срок ипотеки в Сбербанке

Любой заемщик, оформивший ипотечный займ, стремится быстрее рассчитаться с кредитором и уменьшить сумму переплаты. Клиенты с нестабильными доходами и высокой кредитной нагрузкой, наоборот, подают заявку на увеличение срока кредита и, соответственно, снижение текущего платежа. Большинство же заемщиков интересуется, можно ли изменить срок ипотеки в Сбербанке в сторону уменьшения уже после заключения кредитного договора?

В Сбербанке, с недавнего времени, стало возможно сократить не только сумму ежемесячного платежа при досрочном погашении ипотеки, но и срок.

Действующее законодательство разрешает досрочное погашение задолженности в любой период после заключения кредитного договора с банком без каких-либо штрафов и дополнительных платежей. Вполне логично, что для Сбербанка досрочный расчет крайне невыгоден, так как он недополучит свои проценты. Однако по закону отказать клиенту в его стремлении погасить долг или его часть раньше обозначенного срока кредитор не имеет права.

Внести сумму, величина которой должна быть больше суммы ежемесячного платежа в утвержденном графике оплаты, можно по заранее составленному заявлению на имя руководства банка. Документ может быть подан только в режиме оффлайн (как правило, в отделении, в котором оформлялся займ), если вы планируете сокращать срок ипотеки и возможно онлайн, если вы желаете снизить ежемесячный платеж.

Особенности досрочной оплаты в Сбербанке:

- заявление принимается в срок не позднее 1 рабочего дня до наступления срока очередной оплаты;

- деньги списываются в день оплаты по графику;

- проценты начисляются за дни фактического пользования кредитом;

- заявление составляется и подписывается лично заемщиком (никакие устные договоренности не действуют).

По запросу заемщика банк обязан предоставить новый график платежей по кредитному договору с учетом внесенных в досрочном порядке платежей.

Рассмотрим, можно ли сократить срок ипотеки в Сбербанке для аннуитетных и дифференцированных платежей, а также в случае использования маткапитала.

При аннуитетном платеже

Аннуитетная схема предусматривает погашение долга равными частями в течение всего срока кредитования. Так как в первой половине срока основную часть платежа составляют проценты банку при меньшинстве тела кредита, то досрочное погашение будет выгодно и актуально только до середины этого срока.

Специалисты рекомендуют досрочно рассчитываться в данном случае в первый год после заключения договора. Далее это может стать убыточным делом. В любом случае, следует произвести необходимые расчеты и определить потенциальную выгоду.

Имеется возможность оставить заявку на досрочный расчет через Сбербанк.Онлайн. Для этого на спецвкладке «Досрочное погашение» в личном кабинете клиенту необходимо нажать кнопку «Частично погасить кредит» и указать счет списания, счет и дату зачисления обозначенной суммы. Оформленная заявка будет автоматически отправлена в банк, а деньги списаны в указанную дату.

При дифференцированном платеже

Такая схема, напротив, предусматривает постепенное снижение суммы ежемесячной оплаты. При досрочном погашении система будет автоматически пересчитывать оставшийся долг по ипотеке Сбербанка и, соответственно, начисленные проценты.

Дифференцированная оплата в этом вопросе будут выгоднее, чем аннуитетная. Однако в Сбербанке все ипотечные кредиты сегодня оформляются только с применением равных платежей.

При гашении материнским капиталом

Владельцы сертификата на материнский капитал имеют возможность погасить свой долг по ипотеке Сбербанка с помощью имеющейся суммы госпомощи. Все вопросы по распоряжению данной мерой государственной поддержки решаются путем согласования с Пенсионным фондом России.

Для того, чтобы воспользоваться маткапиталом, клиент изначально заказывает в Сбербанке официальную справку о состоянии текущей ссудной задолженности и наименовании реквизитов ипотечного договора, которая затем предъявляется в Пенсионный фонд.

Одновременно с этим заемщик обращается в ПФР с заявлением о перечислении располагаемой суммы капитала в счет погашения ипотеки в Сбербанке и предоставляет требуемый пакет документов (под расписку специалиста).

При положительном исходе дела необходимая сумма будет зачислена на ссудный счет клиента в Сбербанке безналичным способом. Остаток долга при этом будет пересчитан в пользу заемщика.

Дополнительно можно запросить в Сбербанке выписку по счету или справку, подтверждающую получение денег от ПФ РФ.

Почему досрочное погашение не принесло пользы?

Попробуем сделать расчет, следуя указанном выше алгоритму.

Посчитаем проценты за период 15 апреля — 7 мая

Число дней, за которое банк должен взять проценты.

Посчитаем теперь проценты за данный период. Они начисляются на остаток долга(см. последний столбец графика платежей) — там цифра 3201542,69.

Ставку берем также из графика 12.673% или 0.12673

Таким образом, сумму которая начислилась в виде процентов пользование кредитом за 23 составляет 25566,64 рубля.

А мы внесли всего 10 000 рублей. Если вы внимательно посмотрите на график, то увидите остаток долга напротив 10 тыс. рублей — он не уменьшился

Внеся 10 тыс. рублей вы не сможете уменьшить ваш остаток долга, т.к. банк не спишет всю сумму в счет оплаты процентов. Раз вы не уменьшаете остаток долга — значит ежемесячный платеж не уменьшится.

Чтобы досрочное погашение и вправду произошло нужно, чтоб вы внесли сумму большую, чем начисленные проценты.

Т.е необходимое условие срабатывания досрочки:

Условия досрочного погашения ипотечного займа

Сбербанк предлагает своим клиентам возможность полного или частичного исполнения обязательств по кредитному договору на покупку жилья. Но при досрочном погашении займа действуют следующие условия:

- Для изменения сроков ипотеки заемщику обязательно требуется посетить отделение банка для написания заявления;

- Досрочно погасить ипотеку в Сбербанке можно на следующий день после написания соответствующего заявления;

- Полностью закрыть кредит появляется возможность через месяц после оформления ипотечного соглашения и его регистрации;

- При частичном погашении задолженности Сбербанком рассчитывается пропорционально показателю задолженности. По максимальной сумме нет ограничений. Некоторое время назад они были. Размер внесенной суммы не мог превышать 15 тысяч рублей. В настоящее время такое ограничение больше не действует;

- Гасить ипотеку требуется путем внесения денежных средств на банковский счет, который привязан к ипотечному кредиту. Если на нем не окажется требуемой суммы, то средства спишут с дополнительного счета. И в случае отсутствия на нем нужной суммы, досрочное погашение будет отменено;

- Если будет внесена неполная сумма для погашения задолженности, то в следующем месяце размер обязательного платежа будет сокращен пропорционально ей;

- При досрочном закрытии кредита погашается в большем объеме размер займа, чем проценты по нему;

- Полностью закрыть ссуду имеется возможность в отделениях Сбербанка, банкоматах и платежных терминалах банковской организации. Некоторое время назад платить ипотечный кредит рекомендовалось исключительно в тех офисах банка, где была произведена выдача ипотеки;

- Во время частичного погашения ипотеки в Сбербанке кредитное учреждение обязано предоставить клиенту новый график платежей с учетом внесенной суммы;

- В Сбербанке отсутствуют начисления штрафов и пенни, когда клиент вносит в счет погашения ипотечной ссуды сумму, которая больше размера обязательного платежа.

Как правильно сделать перерасчет

Вопросы досрочного погашения ипотечного кредита регламентируется ГК и ФЗ №284-ФЗ. Нормы действующего законодательство говорят о том, что клиент обязан уведомить организацию о своем намерении за 30 дней, если иное правило не определено пунктами договора. Для соблюдения процедуры заемщику достаточно обратиться в банк и оформить заявление, а специалисты организации обязаны принять и зарегистрировать документ.

Кредитные специалисты устанавливают срок, до наступления которого необходимо внести платеж и сообщают точную цифру задолженности. Обычно он совпадает с датой плановой ежемесячной выплаты, но клиент может внести средства заранее.

При частичном погашении график будет пересчитан в день, который был обозначен финансистами. При полном закрытии кредитной задолженности ограничения по датам устанавливаются редко, но обязательным действием выступает получение справки об отсутствии долговых обязательств перед банковской организацией.

Документ имеет следующие особенности:

- составляется в письменном виде;

- заполняется на официальном бланке;

- содержит полные реквизиты;

- заверяется подписями руководителей;

- имеет фирменную печать.

Документ о закрытии долга необходимо хранить в надежном месте, так как в дальнейшем справка может потребоваться клиенту для получения вычета или решения спорных ситуаций. Последние могут быть связаны с обстоятельствами, когда гражданину предъявляются претензии со стороны банка о наличии оставшейся задолженности.

Рекомендуемым периодом для хранения справки считается 3 года, так как такая продолжительность сегодня определена законодательством в качестве срока исковой давности.

Аналогичное правило в части времени определена для следующих документов:

- квитанции;

- справки;

- графики платежей.

Клиента могут необоснованно внести в «черный» список, что испортит качество кредитной истории, и в дальнейшем значительно усложнит процесс получения новых займов. Отсутствие информации в БКИ об успешности закрытия ипотеки также может стать причиной затруднений, когда в адрес заявителя последует отказ из-за наличия непогашенных обязательств. Подобные проблемы легко решаются при наличии справки об отсутствии долга перед банком.

Возможно будет интересно!

Просрочка по ипотеке в Сбербанке 1, 10, 30 и 90 дней, что будет

Правила и условия

Существует перечень условий, актуальных только по отношению к Сбербанку (в других банках требования чаще всего менее жесткие):

- Частичное досрочное погашение задолженности может изменить сумму ежемесячного платежа, но не общий срок кредита.

- Заемщик должен совершить как минимум один полноценный платеж по ипотеке, прежде чем он сможет вносить досрочные суммы по займу.

- Клиенту нужно за день до списания досрочного платежа подать заявление. Это можно сделать как в отделении Сбербанка, так и с помощью официального сайта или мобильного приложения.

- Минимальный размер платежа не имеет фиксированного значения — оно высчитывается в зависимости от суммы кредита; максимальный размер не имеет ограничений. Справка. До 2018-го года в Сбербанке была минимальная планка для платежа в размере 15000 рублей, но руководство данного банка сняли фиксированные ограничения.

- Деньги должны поступить именно на тот банковский счет, что был указан в ипотечном договоре.

- Если на счету денег недостаточно, банк попытается снять деньги с доп. Счета, привязанного к ипотечному кредиту; если там также не будет хватать денежных средств, заявление аннулируется, а досрочное погашение совершено не будет.

- После каждого частичного погашения задолженности следующий ежемесячный платеж лишь уменьшается, но не исчезает полностью.

- Досрочное погашение по большей части направляется на саму задолженность, а не проценты по нему.

- По состоянию на 2018 год никаких штрафов, комиссий или платных услуг, косвенно связанных с досрочным погашением задолженности, в Сбербанке нет.

Минимальный размер вносимых в досрочном порядке денежных средств зависит от того, какой платформой пользуется заемщик. По состоянию на 2018 год заемщик, обратившийся в отделение Сбербанка, может досрочно погасить минимум 30% от суммы ежемесячного платежа, если заемщик воспользовался сервисом «Сбербанк Онлайн», минимальный размер увеличивается до 99% от суммы ежемесячного платежа.

Схемы досрочного погашения ипотеки

Если речь идет о полном выполнении обязательств перед банком, то тут все просто: человек вносит деньги и его кредит закрывают. А вот при частичном погашении раньше срока возможны следующие изменения:

- Уменьшение срока кредитования. Обычно при этом сумма ежемесячного платежа сохраняется, а вот длительность кредита уменьшается. Этот вариант считается самым выгодным. В Сбербанке его оформление практикуется не часто, более того, воспользоваться им можно только при личном обращении в отделение.

- Снижение ежемесячного платежа. Это традиционная форма пересчета задолженности. Срок кредитования при этом не меняется, а вот сумма ежемесячного взноса падает.

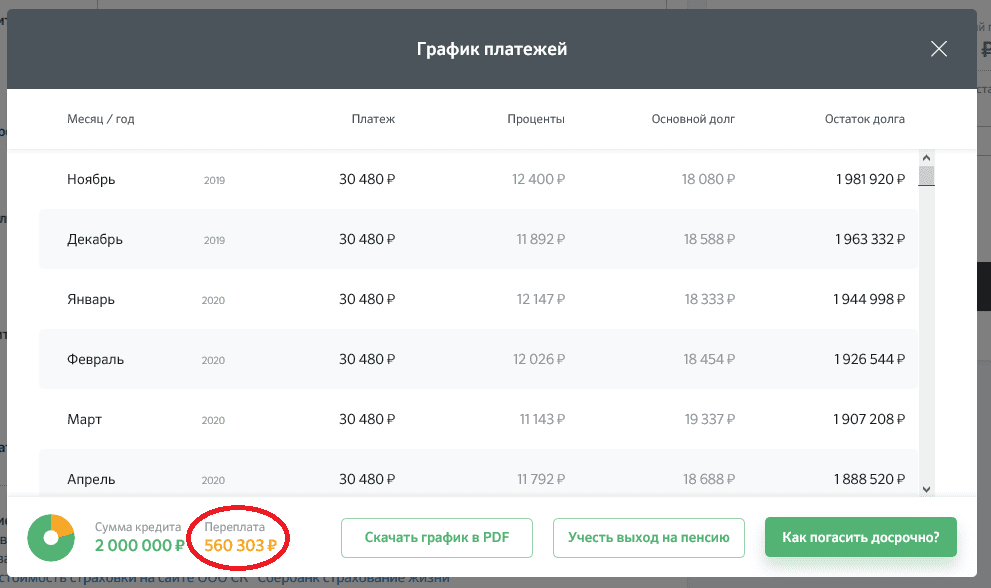

В обоих случаях клиент получает выгоду в виде снижения суммы переплаты по кредиту. С финансовой точки зрения более выгодным считается вариант с уменьшением срока кредита. Рассчитать выгоду конкретно для себя можно с помощью калькулятора на . Для этого нужно ввести параметры действующей ипотеки и нажать на кнопку просмотра графика платежей. Там сразу будет виден размер переплаты по кредиту:

Нажмите для увеличения изображения

В нашем случае она составляет 560 303 руб. Далее можно учесть досрочное погашение. Для этого нужно нажать на кнопку «Как погасить досрочно?» и указать:

- сумму платежа;

- дату внесения денег;

- схему погашения.

Допустим, вы хотите внести деньги в размере 55 000 руб. через 3 года после оформления ипотеки. При изменении суммы платежа переплата составит 551 907 руб.:

Нажмите для увеличения изображения

А уменьшение срока ипотеки позволит переплатить только 542 499 руб.:

Нажмите для увеличения изображения

Очевидно, что уменьшение срока кредитования для заемщика более выгодно. Даже с такой относительно небольшой суммы разница в экономии составит 9 408 руб.

Полное досрочное погашение

При желании клиента досрочно погасить долг перед банком по ипотеке полностью сначала требуется обратиться в кредитную организацию за получением точного расчета итоговой суммы имеющейся задолженности. Естественно, до внесения средств, оформляется и подается заявление на досрочный платеж. После выплаты необходимо расторгнуть кредитный договор и закрыть счет в банке. Далее следует снять обременение, наложенное на принадлежащую клиенту недвижимость. Также может быть расторгнут договор страхования, заключение которого практически всегда выступает обязательным условием при оформлении ипотеки.

Другие способы быстрого погашения ипотеки

Если у клиента нет достаточно денег, чтобы погасить ипотеку досрочно, то ему можно воспользоваться другими способами быстрого погашения жилищного кредита. К ним относится снижение размера ежемесячных платежей, уменьшение периода кредитования и получение поддержки от государства. Рассмотрим каждый из этих способов более подробно. Все они вполне реальные и помогают добиться хороших результатов.

Снижение размера платежа

Чтобы выгодно погасить ипотеку, можно уменьшить размер ее платежей. Сделать это можно в рамках реструктуризации. Это процедура, с помощью которой можно поменять параметры действующего кредита. Уменьшение размера ежемесячных платежей будет происходить за счет увеличения срока кредитования. Имейте в виду, что это действие в итоге приведет к большей переплате, чем ожидалось первоначально. Зато платеж будет более удобен, если заемщику было сложно его выплачивать.

Уменьшение срока кредитования

Эта процедура тоже может быть осуществлена в рамка реструктуризации ипотеки. Она является полной противоположностью предыдущего варианта. Здесь происходит увеличение размера ежемесячного платежа за счет уменьшения срока кредитования. Переплата, соответственно, тоже сокращается. Процентную ставку здесь оставляют неизменной.

Поддержка от государства

Российское правительство в партнерстве со Сбербанком разработало много ипотечных программ, которые рассчитаны на самые разные слои населения. На сегодняшний день много программ имеют поддержку от государства. К ним относится ипотека «Молода семья», ипотека для многодетных семей под 6%, военная ипотека и т.д. В качестве первоначального взноса можно использовать материнский капитал. Теперь вы знаете, как быстро погасить ипотеку и получить максимальную прибыль от пользования ею.

Калькулятор досрочного погашения ипотеки Сбербанка

Калькулятор для расчета ипотечного кредита представлен на нашем сайте, это специализированный калькулятор, он автоматизирован и предельно прост в использовании. Система предлагает подходящие для каждого клиента варианты значений для дальнейшего исчисления конечной суммы и процента в соответствии с такими показателями, как:

- цель кредита;

- временные границы кредита;

- сумма всего кредита и первичного взноса;

- соблюдение дополнительных выгодных условий (онлайн-регистрация, скидка от застройщика и льготы отдельным категориям населения при взятии ипотеки, подтверждение зарплаты по форме 2-НДФЛ, страхование жизни и т.д.).

При этом сервис, помимо суммы кредита, выдаст следующие сведения:

- размер будущих платежей;

- требуемый уровень дохода у клиента;

- процентная ставка.

Однако следует понимать, что калькулятор позволяет отобразить изначальные цифры по выплатам и процентную ставку по действующим предложениям. Необходимо вычислить выгоду самостоятельно с учетом полученной в калькуляторе информации или же обратиться непосредственно в учреждение за консультацией.

Порядок действий при частичном погашении

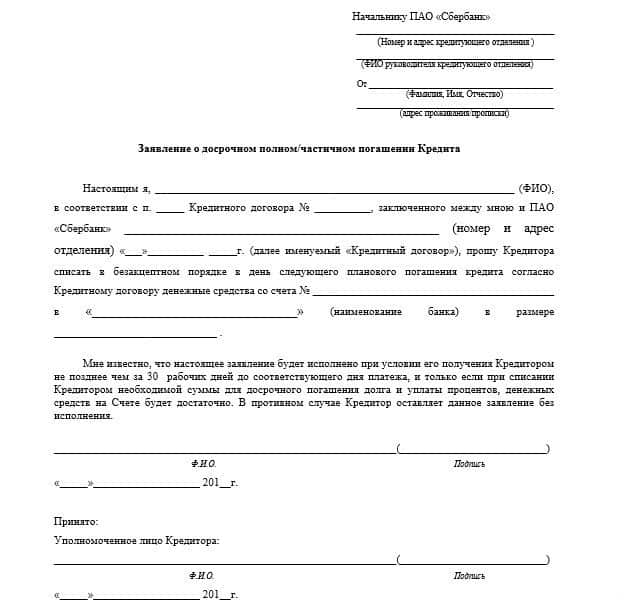

Частичное досрочное погашение ипотеки начинается с письменного обращения. Пишется заявление на имя начальника ПАО «Сбербанк», где заемщик уведомляет кредитора о желании вернуть часть ипотеки раньше срока. В нем обязательно указываются:

- ФИО дебитора и его паспортные данные (адрес жительства и прописка, если они разные);

- номер ипотечного договора;

- дата оплаты;

- сумма к погашению;

- номер счета, с которого будут списаны средства.

Образец обращения можно взять в любом отделении Сберегательного банка или скачать с официального сайта (скачать у нас). Учитывая, что представлять документы в банк необходимо лично, то там же, в офисе банка, целесообразно его и написать. Согласовав с банком сумму и дату акцепта, заемщик подписывает с банком соглашение, которое становится неотъемлемой частью договора. Внесением на кредитный счет требуемой суммы процедура и завершается.

Бланк заявления.

Бланк заявления.

Досрочное погашение через СберБанк-онлайн

Ключевым моментом в оплате жилищного займа через систему онлайн-банкинга остается сверка данных. Заемщикам необходимо внимательно изучить реквизиты, а также получить данные по точной сумме для закрытия у представителя лично либо телефонным звонком. Онлайн-инструкция поможет разобраться с правильным перечислением средств со сберегательного или текущего счета.

Расчет платежа

Специальная расчетная форма в личном кабинете СберБанка-онлайн позволит получить новый график взносов, если инициировано частичная досрочная выплата для сокращения сроков кредитования или с целью уменьшения ежемесячных платежей.

Изучая способы погашения ипотеки СберБанка полностью, заемщики должны помнить об обязательном подтверждении закрытия кредитного договора, получить которое можно в виде справки лично в банке или через интернет-систему СберБанка.

Заявление

Перед подачей документа держатель ипотеки вносит средства на счет, откуда будет происходить списание в счет долга по кредиту после рассмотрения. Заявление на досрочное погашение подается в СберБанк заранее в письменном виде (с личным присутствием в представительстве финансового учреждения) или отправить электронной формой на портале СберБанка и получить такой документ:

Важно! СберБанк не ограничивает количество досрочных платежей по ипотеке в любом размере – заемщик может оплачивать в течение месяца несколько взносов суммами, комфортными для его финансовой ситуации.

Внесение платежа

Новшество популярного финансового учреждения – частично досрочное погашение или полная оплата ипотеки осуществляются только безналичным расчетом. Ранее заемщики могли вносить суммы от 15 тыс. руб. в кассе любых финансовых организаций, сегодня доступны такие формы внесения средств:

- на указанный в ипотечном договоре расчетный счет через терминал самообслуживания;

- переводом между банковскими счетами (СберБанка или с карты стороннего банка);

- с использованием личного кабинета в онлайн-сервисе;

- в кассе СберБанка.

Внимание: дополнительно потребуется подписание составленного после зачисления средств нового графика ежемесячных взносов либо получить письменное подтверждение о закрытии ипотеки.

Итоги

Процедура досрочного закрытия или частичной досрочной выплаты ипотеки – возможность существенно сэкономить на начислении процентов и освободить собственное имущество от обременения. Когда ипотечный долг полностью выплачен, заемщикам рекомендуется проверить ипотечный счет на факт отсутствия долга.

Далее:

- клиент закрывает срочный счет (при условии открытия в момент подписания договора по ипотеке) в СберБанке, получает на руки справку об отсутствии задолженности;

- органам регистрации подается (в Росреестр) подается закладная, банковская справка, квитанция об оплате государственной пошлины для снятия обременения с недвижимости;

- в течение пяти рабочих дней Росреестр выдает документ об аннулировании закладной;

- заемщик обращается в страховую компанию для получения возмещения страховой премии по ипотеке.

Важно! Во избежание неприятностей в отношении залогового имущества храните справку о закрытии ипотеки в СберБанке в течение 3 лет. Не исключена техническая ошибка или неправомерные действия сотрудников при изъятии недвижимого объекта из базы залога банка

Документ будет доказательством вашей правоты в судебном разбирательстве.