Эмбоссированная карта: описание, преимущества. отличие эмбоссированной карты от неэмбоссированной

Содержание:

- Что значит неэмбоссированная банковская карта

- Прочие особенности плоских карт

- Эмбоссирование пластиковых карт

- Какую карту взять с собой за границу?

- Эмбоссированная карта. Что это?

- Где еще используют эмбоссированные карты?

- Эмбоссирование – это…

- Чем отличается неэмбоссированная карта от эмбоссированной

- На чем выполняется процедура

- Как появились и развивались эмбоссированные пластиковые карточки?

- История возникновения и развития эмбоссированных пластиковых карт

- Что нужно для эмбоссинга?

- Эмбоссирование

Что значит неэмбоссированная банковская карта

Банковские карты можно делить на виды по многим основаниям — статус (категория), принцип расчета (кредитная, дебетовая), наличие партнерской программы (кобрендиноговая или обычная) и т.п.

Но в первую очередь, банковская карта — это техническая конструкция, поэтому применение разных производственных технологий рождает разные виды платежного инструмента с точки зрения его устройства.

https://youtube.com/watch?v=wDUBodQ2YV0

Узнайте подробнее о процессе изготовления банковских карт

Unembossed — что это такое?

Самое ответственное действие в процессе изготовления карты — это нанесение персональной информации (уникальный номер, срок действия, имя владельца). Именно способ нанесения данных влияет на то будет ли платежный инструмент эмбоссированным или нет.

Как правило, банк полностью передает процесс изготовления карты на завод, вплоть до персонализации. В этом случае при изготовлении используются производственные линии полного цикла, которые гравируют, печатают или выдавливают персональные данные, учитывая вид банковской карты.

https://player.vimeo.com/video/194333540

Если услугами банка предусмотрен быстрый выпуск карты (например, Momentum), в отделениях располагаются компактные устройства для самостоятельного нанесения информации специалистом и в наличии всегда есть партия заготовок.

Для тиснения используется эмбоссер, если карта эмбоссированная, или идент-принтер, если нет. В последнем случае буквы и цифры вдавливаются, но не имеют выраженного рельефа, цвет — белый или черный (иногда возможно покрытие фольгой) и выглядят как гравировка.

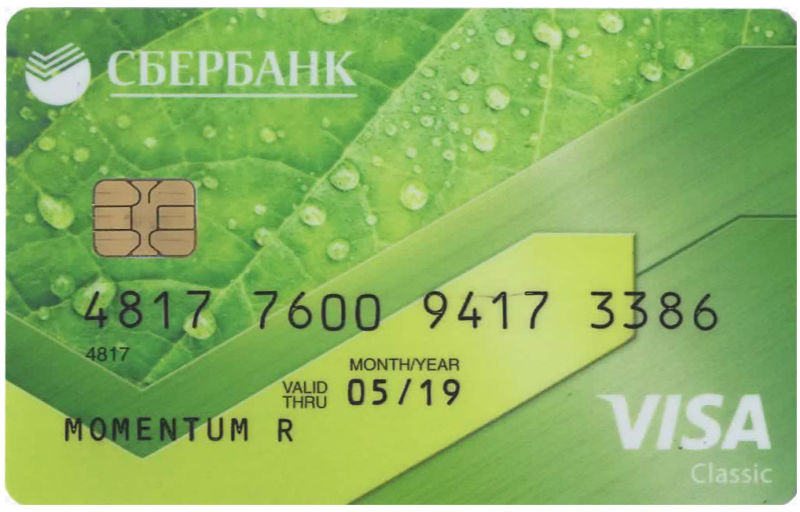

Вот так выглядит банковская карта Unembossed

Вот так выглядит банковская карта Unembossed

Многие уверены, что неэмбоссированные карты не содержат имени и фамилии владельца, а вместо этого на них указывается Cardholder — это не верно. Персонализация зависит не от способа производства, а от вида самой карты и банка — эмитента. Например, ВТБ Банк Москвы выпускает Unembossed карты как с персонализацией, так и без нее, а Виза Моментум от Сбербанка на месте имени и фамилии содержит надпись Momentum R.

Любая банковская карта без выпуклых надписей также обладает магнитной полосой и может дополняться чипом.

Отличия от эмбоссированной

Поговаривают, что банковские карты без тиснения более уязвимы с точки зрения безопасности. Однако уже давно мошенники переместились в сеть, в связи чем число несанкционированных операций с использованием дубликата карты стремится к нулю. Электронная начинка эмбоссированного пластика не имеет отличий от «плоского», а на обратной стороне имеется код CVV, который защищает платежное средство во время транзакций через Интернет. Вопрос безопасности — спорный минус.

Безусловно «плоская» карта изготавливается и выдается в разы быстрее, чем эмбоссированная — это еще одно ее отличие. К примеру, в Сбербанке ее можно получить через 10 минут после подписания договора ДБО. Однако, банки с высокой деловой репутацией также способны по запросу в экстренном порядке изготовить и карту с тиснением (при наличии технической возможности и оплате услуги по тарифу). Срок изготовления — спорный плюс.

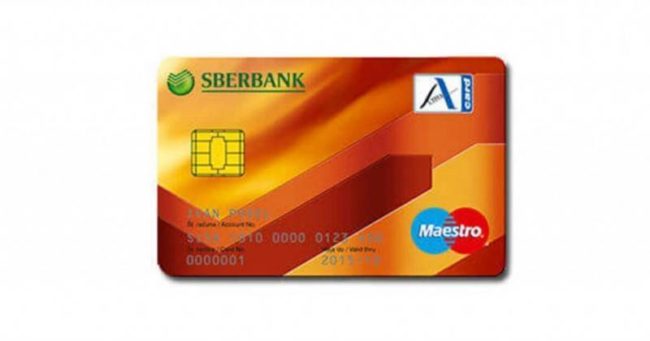

Классическая неэмбоссированная дебетовая карта в Сбербанке выдается бесплатно

Классическая неэмбоссированная дебетовая карта в Сбербанке выдается бесплатно

Самым приятным отличием и веским плюсом «плоской» карты является стоимость годового обслуживания. Например, в Сбербанке она выдается и обслуживается бесплатно. Многие финансово-кредитные учреждения выпускают неэмобссированные карты при оформлении кредитного продукта и не взимают за это дополнительной платы. Средняя стоимость годового обслуживания колеблется от 200 до 300 руб., против 500-700 руб. за тисненые карты категорий Классик.

С развитием технологий был выявлен неожиданный минус неэмбоссированных карт — при желании провести платеж через мобильный банк с использованием сканера телефона (такая функция появилась у Сбербанка), номер может считаться некорректно (особенно при белых цифрах) и платеж уйдет не по адресу (в лучшем случае, не пройдет или зависнет).

Обратите внимание, что номер неэмбоссированной карты может считываться неверно

Плюсы и минусы

Исходя из анализа отличий, можно выделить плюсы и минусы «плоских» банковских карты.

Минусы:

- Зачастую — отсутствует технология бесконтактных платежей;

- Не редкость — отсутствие персонификации;

- Среди недавно обнаруженных минусов — некорректное отражение номера при использовании сканера телефона;

- Спорный минус — низкая степень защиты.

Плюсы:

- Обладает полным функционалом банковской карты;

- Важный плюс для многих клиентов — быстро готовится и выдается за одно посещение банка;

- Главный плюс — низкая стоимость обслуживания. Обусловлена простым способом нанесения, не требующего дорогостоящего оборудования на производстве.

Прочие особенности плоских карт

Неэмбоссированные платежные инструменты выпускаются нескольких разновидностей:

- нанесенная именная формула клиента;

- снабженная интегральной микросхемой;

- мгновенной выдачи пользователю.

Именные неэмбоссированные карточки содержат имя, фамилию держателя, выполненные стандартизированным плоским шрифтом. Неэмбоссированный прямоугольник с электронной схемой потребует введение идентификационного кода, который известен только его пользователю, в удобном и простом формате.

Цифровые носители мгновенной выдачи оформляются потребителю сразу же после подачи заявки. Его персональные данные передаются в информационную базу монетарной структуры.

В настоящее время неэмбоссированные платежные инструменты встречаются в России относительно редко. Подобное обусловливается тем, что плоские карты не оснащены надлежащей защитой от мошенничества.

Считается, что их намного легче подделать, по сравнению с рельефными цифровыми носителями. Если же неэмбоссированные выдаются финансовыми учреждениями, то служат лишь дополнением к основным банковским продуктам.

Например, при оформлении потребительского займа, кредитополучателю вправе предложить плоскую карту с небольшим, находящимся на ней, лимитом. Кроме этого прямоугольники без гравировки и тиснения принимаются лишь немногими торговыми предприятиями, причем категория неэмбоссированного пластика не превышает группу Стандарт, если еще не ниже.

В заключение можно добавить, что неэмбоссированные и рельефные пластиковые носители могут быть не только банковскими, но дисконтными либо скидочными платежными средствами.

Эмбоссирование пластиковых карт

На лицевую сторону карточки наносятся следующие данные для идентификации личности:

- фамилия и имя владельца виртуальными денежными средствами;

- номер (опознавательные реквизиты) карточки;

- период ее ликвидности;

- наименование компании, в рамках которой был осуществлен выпуск корпоративных пластиковых экземпляров.

На карте неэмбоссированного типа присутствует та же информация, что и на эмбоссированной, но она нанесена специальной несмываемой краской, без дополнительных тиснений

На карте неэмбоссированного типа присутствует та же информация, что и на эмбоссированной, но она нанесена специальной несмываемой краской, без дополнительных тиснений

По первоначальной традиции эмбоссированная карта – это премиумный образец, предназначался для золотых или платиновых карт, которые обладали большим количеством функций и определенной статусностью. Заказ на них выполнялся исключительно для крупных предприятий, являющихся клиентами банка класса ВИП. Сегодня это обычная практика для упрощения идентификации ее владельца.

Причины появления

Первые участники банковских операций получали бумажные квитанции — слипы. На них в ручном формате делались пометки о проведенных транзакциях. В период, когда клиентов было минимальное количество, данная процедура не отнимала большое количество времени и не требовала серьезного внимания. С увеличением пользователей стало сложно отслеживать все переводы средств и вносить их в слипы.

Эмбоссирование пластиковых карт – это был надлежащий выход из ситуации. Изначально он проводился на металлических носителях. Они помещались в специальный автомат, именуемый импринтером, в котором проходило считывание номера и определение банковского абонента.

Как производят эмбоссированные пластиковые карты

Подобная автоматизация избавила работников отделений от монотонной работы выискивания в бумажном журнале по номеру фамилии и имени клиента. Импринтер ускорил процесс работы, однако и он скоро был заменен на эмбоссирование. Эмбоссированная карта — это носитель со специальным кодом, который используется на всех этапах проведения финансовых оплат, переводов, снятия денег через кассу или банкомат.

Как это происходит

Банки разработали собственное мини-издательство. Существуют определенные заводы, занимающиеся процессом изготовления пластиковых карточек и нанесением на них персональных номеров. Автомат, эмбоссер, напоминает станок. В его деталях есть устройство с цифрами. Оно автоматизировано с программой компьютера, которая и дает ему информацию в виде определенного набора цифр и букв. При запуске механизма на пластике появляется тиснение в виде необходимой комбинации.

Процесс эмбоссирования одной пластиковой карты, занимает меньше минуты по времени

Процесс эмбоссирования одной пластиковой карты, занимает меньше минуты по времени

Плюсы эмбоссированной карточки

В равнозначном порядке пластик с тиснением удобен и работникам банка и его абонентам. Клиент всегда сможет указать реквизиты и провести денежные транзакции. Кроме это существую другие преимущества:

- фиксация пользователя в многомиллионной базе и мгновенный поиск требуемого номера в ней;

- надежность сохранения кода на поверхности, он не стирается с годами;

- легкость отслеживания срока действия карты;

- удобство оплаты товаров в онлайн-режиме, введя номер персональный номер карточки;

- оперативные переводы в автоматах-терминалах.

Какую карту взять с собой за границу?

Если сравнить карты эмбоссированные и неэмбоссированные, то приоритет в любом случае у первого вида. Путешествие в любое европейское или другое государство предполагает траты внутри страны. Пластиковые карты не подлежат декларированию при пересечении границ. А вот на наличные средства накладывают строгие ограничения в зависимости от страны пребывания.

Пластиковых карт должно быть несколько, минимум две для поездки. Если одна будет утеряна, восстанавливать ее вне России не придется. Главное – заблокировать. Вторая карта спасет ваше путешествие.

Что касается платежных систем, то выбор между не так важен. Главное – это уровень карты. Для бронирования авто, гостиниц и совершения платежей подойдет любая не ниже Classic. Принципиально это только при конвертации валют. Если в российском банке у вас открыт счет в иностранной валюте, то лучше бы вам его до поездки привязать к карте. Так суммы комиссий будут меньше.

Эмбоссирование

Выдавленные цифры на пластиковой карте

Эмбоссированная карта. Что это?

Сам термин «эмбоссирование» пришёл к нам из истории кредитных карт и обозначает механический процесс выдавливания определенной информации на поверхности пластиковой карты (на ее лицевой стороне). Все буквы и цифры на ней получаются выпуклыми. Фактически это метод персонализации банковской карты, облегчающий процесс её идентификации во время оплаты.

Такими персональными данными являются:

- номер банковской карты;

- срок ее действия (месяц и год окончания);

- имя и фамилия держателя;

- название предприятия (для клиентов, получающих через банк зарплату, или корпоративных клиентов).

В свою очередь, неэмбоссированные карты – это аналогичный пластик, но только с абсолютно ровной поверхностью. Информация на них наносится без выдавливания.

Эмбоссированные карты обычно более привилегированные (классические, золотые или платиновые), всё-таки дополнительно тратиться на изготовление пластика не имеет смысла банку, если карточка, например, зарплатная (дебетовая) или с платёжной системой начального уровня (Маэстро, Электрон и др.).

Вы можете встретить также различные виды пластиковых карт (не обязательно банковские), элементы дизайна которых (обычно номер карты) выполнены с помощью эмбоссирования.

Где еще используют эмбоссированные карты?

Помимо банков, карты такого стандарта применяют в крупных организациях и торговых сетях. Нужно организовать идентификацию в пропускной системе и учет рабочего времени? Справится с этим эмбоссированная карта. Что это и зачем она нужна в сетевых магазинах? Эмбоссированная карта хранит важные данные о владельце, размере его скидки, учитывает и запоминает все операции с ее применением. Дает компании доступ к конфиденциальной информации. Также предназначена для раскрутки магазина или сети среди покупателей.

Эмбоссированная карта отличается своим внешним видом от обычных, поэтому ее изготавливают еще и для привлечения внимания

Она показывает статус, обозначает важность персоны или масштабы предпринимательской деятельности. Внешне эмбоссированная карта более привлекательна, а значит, желанна для остальных

Эмбоссирование – это…

В широком смысле этого слова под эмбоссированием понимают придание объема рисунками и надписям. Такую процедуру возможно осуществить с помощью специальных приспособлений – эмбоссеров, которые могут иметь разное строение и принцип действия, в зависимости от условий и объекта для работы.

Где мы можем увидеть примеры и результаты подобных действий? Например, в скрапбукинге эмбоссирование – это приём, с помощью которого создаётся объёмный текст на визитках, приглашениях и прочих бумажных изделиях. В рукоделии эмбоссирование чаще всего производят методом тиснения и выдавливания.

Данная техника присутствует и в дизайне автомобилей. В 2011 году начала использоваться технология нанесения объёмных рисунков и узоров на глянцевую поверхность машин. Такой вид стайлинга пока ещё не имеет широкого распространения в мире авто.

Но чаще всего под термином “эмбоссирование” понимают выдавливание объемных цифровых или буквенных надписей на лицевой стороне пластиковых банковских карт. Примеры вы можете с лёгкостью отыскать в своём кошельке, так как сейчас почти все банковские карты подвергаются подобному воздействию перед тем, как попасть в руки клиенту.

Чем отличается неэмбоссированная карта от эмбоссированной

Для того чтобы понять важные отличия одного носителя от другого, необходимо заглянуть в историю появления кредитных карточек. Эмбоссирование означает выдавливание сведений на лицевой стороне пластика, что визуально выглядит, как выпуклость. Такой вариант обозначения карты помогает определить, персонализировать, привязать носитель к конкретному физическому лицу, а значит упростить и ускорить процесс оплаты во время покупок.

Если вы внимательно изучите внешнюю составляющую личной карты, то увидите, что на ней выдавливается следующая информация:

- Нумерация банковской карты.

- Срок эксплуатации – указывается дата окончания действия, поэтому если клиенту банка нужна будет карта для длительного пользования, ее необходимо предварительно переоформить. Процедура перерегистрации занимает от 2-х дней до 1 недели, в зависимости от загруженности отделения финансового заведения работой и политики, проводимой кредитной организацией.

- Имя и фамилия клиента банка, на которого открывается счет.

- Наименование организации, если карта является зарплатной. Последнюю нежелательно использовать для других расчетов с физическими и юридическими лицами, в этих целях лучше завести отдельный банковский счет.

Теперь о том, как выглядит неэмбоссированная карта. По сути, это точно такой же пластик, но не имеющий выпуклостей. Информация предоставляется аналогичная, но без выдавливания.

Если сравнивать носители, вне метода выдавливания карта считается более привилегированной, она бывает классической, золотой и платиновой. В качестве зарплатного устройства редко используется способ нанесения сведений путем выдавливания, т. к. финансово это невыгодно.

Кстати, эмбоссирование применяется для создания разных пластиковых носителей, необязательно банковских.

На чем выполняется процедура

Современный эмбоссер для создания объемных надписей представляет собой электронно-механическое устройство, оказывающее давление на обрабатываемую поверхность с использованием специальных шаблонов. Еще несколько лет назад такие устройства отличались довольно низкой производительностью, обрабатывая не более 20 пластиковых карточек в час. Сегодня же это оборудование справляется с куда большими объемами изделий и позволяет выдавливать символы на пластиковых и металлических поверхностях, выполнять кодировку чипов и магнитных полос, а также цветную и монохромную печать.

Существуют эмбоссеры ручного и автоматического типа. Первые отличаются меньшей стоимостью, но требуют тщательного контроля за работой устройства. Автоматические же приборы – более дорогие, но с легкостью управляются с помощью компьютера, в который достаточно внести необходимые данные, и машина сама сделает все необходимое. При этом производительность последних составляет до 1000 изделий в час.

Итак, благодаря эмбоссированию клиенты банков получили возможность заказывать индивидуальные платежные изделия, обладающие уникальным стилем и продвинутым функционалом. Отдельное преимущество таких карт заключается в том, что их практически невозможно подделать. Кроме того, банки создают карточные изделия с различным дизайном, разграничивая тем самым имеющиеся предложения, а также с удобством ведут учет выпускаемых изделий.

Как появились и развивались эмбоссированные пластиковые карточки?

Первые банковские карты изготавливали не из того материала, к которому привык современный клиент финансовых учреждений. Они делались из бумаги. Данные с платежного инструмента переписывали вручную. Это было продиктовано отсутствием каких-либо специализированных приспособлений, позволяющий сделать данный процесс автоматическим.

Объем выполняемых подобным образом операций был относительно небольшим. Слипы, то есть торговые чеки, не были сложными для заполнения. Небольшое количество таких документов не мешало процессу торговли и так далее. Когда карты стали популярнее и доступнее, начали возникать проблемы. Человеческий фактор сыграл свою роль. Торопясь, сотрудники начинали допускать грубейшие ошибки, что приводило к неблагоприятным последствиям.

Чтобы понимать суть проблемы, необходимо четко понимать, что такое слип. Это чек (документ), подтверждающий проведение платежной операции по банковской карточке

Бумага была рельефной на участках с важной информацией. Кассир либо продавец посредством импринтера производил оттиск реквизитов на слип

На бумаге оставались не только оттиски платежных данных, но и информация относительно торговой точки. Дата и сумма операции прописывались вручную.

Слипы состояли из трех самокопирующихся бланков. Каждый после заполнения подписывали продавец/кассир, покупатель/клиент. Один оставался держателю платежного инструмента, другой в торговой/сервисной точке, а третий направлялся в банк. Правильно составленный слип являлся подтверждением состоявшейся операции с использованием карточки. Он имел такую же силу, что и любая проводимая на сегодняшний день оплата по пластику, подтвержденная посредством ПИН-кода. Подобный способ оплаты может использоваться даже сегодня, если не работает POS-терминал либо нет сотовой связи. На территории Российской Федерации он не получил широкого распространения, встречается крайне редко. Обычно, если оборудование не функционирует, клиенту сообщают, что он должен платить наличными.

Нетрудно догадаться, насколько осложнилась жизнь кассиров/продавцов/работников банков, когда карточками начало пользоваться все большее количество людей. Одним из путей решения проблемы стал выпуск металлической пластины с нанесенным адресом владельца. Изобретение было сделано в 1928 году. Производила такой платежный инструмент американская компания под названием «Farrington Manufacturing». Получить такую «пластину» могли только самые благонадежные клиенты. Учреждение не выдавало карточки всем желающим, а только тем, кто был действительно платежеспособным.

В 1943 году появились первые импринтеры. Они в значительной степени упростили идентификацию держателя платежного инструмента перед покупкой. Металлическая пластина помещалась внутри данного устройства. В результате на поверхности торгового чека — импланта оставались все необходимые буквы и цифры. Это полностью исключало ошибки, позволяло экономить время. Стоимость металла довольно высока. Чтобы начать массовое производство, требовался более недорогой носитель, которым стал пластик. Из этого материала сегодня выпускаются все современные карточки.

История возникновения и развития эмбоссированных пластиковых карт

Материалом, из которого были изготовлены первые пластиковые карты, была бумага. Все данные с платежных носителей должны были переписываться вручную, поскольку никаких специальных приспособлений для автоматизации этого процесса не существовало.

Пока карточных операций проводилось немного, торговые чеки, называемые слипами, заполнять было несложно: времени хватало. Но как только популярность карт возросла, в спешке возникали помарки, которые считались грубейшим нарушением существующих правил.

Слип – это документ (его называют ещё чеком), который подтверждает проведение по банковской карте платёжной операции. С помощью импринтера (см. далее в статье) продавец или кассир производит оттиск рельефных (эмбоссированных) реквизитов банковской карты на чек (слип). На чеке, кроме этого, остается оттиск клише с информацией о торговой точке. Необходимые данные о проведённой операции (сумма, дата операции и др.) продавцом заполняются в слипе вручную. Затем все экземпляры (в слипе обычно 3 слоя самокопирующихся бланков) по отдельности подписываются кассиром и клиентом. После чего один экземпляр отдается владельцу карты, второй остается в торговой точке, а третий отправляется в банк.

Правильно подготовленный слип подтверждает, что операция осуществлена с физическим присутствием карты, и имеет практически такую же силу, как операция оплаты по карточке, подтвержденная ПИН-кодом. Данный вид подтверждения оплаты возможен при неработающем POS-терминале или при нерабочей сотовой связи (но в России практически не применяется).

Чтобы ускорить процесс и одновременно избежать неточностей, в 1928 году были изобретены пластины из металла, на которые был нанесен адрес владельца такой «карты». Компанией-эмитентом выступила американская компания «Farrington Manufacturing», причем отбор она проводила очень строго: только самые благонадежные клиенты, которые уже успели доказать свою платежеспособность, становились обладателями металлических «карт».

Через 15 лет появились импринтеры, существенно упростившие процесс идентификации клиента перед совершением покупки. Металлическая карта-пластина помещалась в импринтер, который отпечатывал выдавленные на ней цифры и буквы непосредственно на торговый чек – слип. И ошибки в заполнении были исключены полностью.

Позже металл был заменен на пластик, который намного легче поддавался требуемой обработке. И сегодня эмбоссированию поддаются уже готовые пластиковые заготовки.

Что нужно для эмбоссинга?

Пудра для эмбоссинга (Embossing Powder)

Это мелкие пластмассовые кусочки, которыми вы покроете свое штампованное изображение. Вариантов пудры очень много. Есть порошки с блестящим, матовым, металлическим эффектами. Сначала мы штампуем изображение, затем добавляем нашу «глазурь» — порошок для тиснения.

Типы пудры:

Существует три основных типа пудры для тиснения: очень тонкая, обычная и очень толстая. Если на контейнере с порошком не указывается тип, можно предположить, что он обычный.

Чрезвычайно тонкий порошок для тиснения творит чудеса, если вы используете очень маленький штамп. Это поможет сохранить ваше изображение четким и чистым.

Обычный порошок для тиснения подходит практически для всех дизайнов — это отличный вариант для начинающих.

Очень толстый порошок лучше всего работает с более крупными штампами, но может создавать очень уникальные эффекты и на небольших.

Что касается текстур, цветов и эффектов, варианты огромны.

Какой тип тиснения следует покупать?

Большинство людей начинают с черных или белых самых универсальных порошков для тиснения.

Фен для эмбоссинга

Является необходимым инструментом для этого типа тиснения. Благодаря теплу, выделяемого феном пудра начинает плавиться, тем самым придавая оттиску различные эффекты. Существует два основных вида: фенообразный и длинный.

Главное различие между этими двумя конструкциями: способ, которыми они направляют тепло. Фенообразный вариант распределяет тепло по большей площади поверхности, поэтому порошку для плавления требуется немного больше времени. Чем более вытянутый вид у фена, тем быстрее будет плавится порошок. Главное, не обжечь руки и не перегреть проект.

Чернила для эмбоссинга

Это уникальный тип чернил — по сути, это специальный клей, который удерживает ваш порошок для тиснения в нужном месте.

Эмбоссирование

Под термином «эмбоссирование» (из англ. языка «embossing» переводится как «чеканить») понимают процесс механического выдавливания на пластиковой карте (лицевой ее стороне) разнообразной необходимой информации. Для банковских карточек, например, это срок действия, номер карты, имя и фамилия клиента, название компании.

История эмбоссирования

Первоначально платежные карточки изготавливались из обычной бумаги. Информация на них переписывалась вручную. Со временем, число операций, что проводятся с помощью карточек, существенно увеличилось. Поэтому чтобы ускорить процесс заполнения специальных торговых чеков-слипов для избегания ошибок, стали использовать металлические пластины. На последние наносилась данные о клиенте. Бостонская компания «Farrington Manufacturing» впервые в мире выпустила такие пластинки в 1928 году.

На вышеуказанных «картах» выдавливали адрес клиента. Только платежеспособному заемщику могли предоставляться такие пластинки.

Со временем в начале 1940 года были разработаны специальные импринтеры. Клиент вкладывал металлическую пластинку в такое устройство и на торговом чеке отпечатывались буквы, выбитые на ней. Оттиск с эмбоссированными символами (номер каточки, ФИО ее владельца, срок окончания действия и прочие данные) оставался в кассира. Последний осуществлял учет покупок по пластиковым карточкам.

Что такое эмбоссеры?

Вышеуказанное устройство используется для выдавливания идентификационных данных на пластиковых карточках. Эмбоссер представляет собой механический пресс, что способен выдавливать заранее установленные на специальном барабане буквы (как правило, латинские литеры и цифры) на подкладываемом куске пластика. Такое устройство используется, когда нужно нанести информацию на небольшой тираж пластиковых карт.

Как выполняется эмбоссировнаие?

Нанесение информации выполняется только на готовые (ламинированные и вырубленные) пластиковые карточки. Данный процесс в обязательном порядке регламентируется специальным законодательством и обладает четкими требованиями.

Порядок эмбоссирования пластиковых карточек может быть разным. Для платежных банковских карточек, он, например, регламентируется международным стандартом 7811-1 «Эмбоссирование и расположение эмбосиированных знаков».

Кроме того, выдавленные цифры и буквы могут окрашиваться в определенный цвет. Такая процедура носит название «топирование». Для этого чаще всего применяется фольга золотая или серебренная. Но в отдельных случаях также может использоваться черная, белая или других оттенков фольга.

Эмбоссированная карта выдается клиенту только через несколько дней с момента ее оформления.

С какой целью используется эмбоссирование пластиковых карточек?

Нанесение идентификационных данных на карты с помощью вышеуказанного метода применяется в России для престижа. Считается, что эмбоссированная пластиковая карточка добавляет солидности. А если она еще покрытая и золотой фольгой, то имеет намного эффектный и привлекательный внешний вид.

В мире эмбоссирование сохраняется в качестве необходимого элемента для тех случаев, когда используются импринтеры и слипы пластиковых карт.