Классификация пластиковых карт

Содержание:

- Вид пластиковых карт

- Происхождение и дальнейшая история развития

- Как выбрать банковскую карту

- Виды карт

- Кредитные и дебетовые карты

- Деление карт по уровню престижа

- По бонусным программам

- Целевая аудитория

- Виды платежных систем

- Виды банковских карт

- Класс карты

- Виды по территориальности использования

- Виды дебетовых карт и стоимость обслуживания

- Виды банковских карт

- Деление карт по территории использования

- Выбор должен зависеть от потребностей

- Кэшбэк

- Предоплаченные карты

- Платежные системы, использующие для расчетов карту

- Минусы

- Кредитные карты

Вид пластиковых карт

Все существующие сегодня банковские пластиковые карты можно разделить на два типа. Такой вид пластиковых карт, как кредитная карта, позволяет своему владельцу расплачиваться деньгами банка, то есть автоматически брать их в кредит при совершении платежа. Дебетовые банковские карты выпускаются для того, чтобы владелец карты могу расплачиваться собственными средствами. Также существуют следующие виды пластиковых карт (не банковских):

- Карты лояльности – бонусные карты, сертификаты, накопительные карты;

- Карты идентификации – водительские права, удостоверения, паспорта, полисы, социальные карты;

- Предоплатные карты – телефонные карты, топливные, карты оплаты парковки или проезда.

Происхождение и дальнейшая история развития

Рассмотрим пластиковые карты, начиная с того момента, когда стали появляться первые банковские карточки.

До торгового бума в Америке в пятидесятых годах прошлого века, как и во всем мире, использовались деньги в двух видах: наличном и безналичном.

Если с первой формой все понятно, то на второй остановим свое внимание. Безналичные деньги тогда представляли собой чеки и чековые книжки

Современному пользователю пластиковой карты понятны все негативные стороны использования чековой книжки:

Безналичные деньги тогда представляли собой чеки и чековые книжки. Современному пользователю пластиковой карты понятны все негативные стороны использования чековой книжки:

— возможность подделки;

— долгое оформление каждой операции;

— всегда нужно носить с собой бумажный чек, который можно легко испортить.

Во время того самого американского торгового бума, когда количество торговых сделок умножилось в несколько раз, необходимость иметь средство, которое будет надёжнее чеков, очень сильно обострилась.

Сперва банковские карты выглядели как обычный кусочек картона, на котором указывалась нужная информация.

Постепенно они совершенствовались, повышался уровень защиты.

В том виде, в котором все привыкли видеть пластиковые карты сегодня, они начали производиться в середине 70 годов прошлого века, сразу после того, как была изобретенная магнитная лента.

Как выбрать банковскую карту

Каждый банк предлагает россиянам целую линейку карточек. Различаются банковские продукты платежными системами, наличием чипа или магнитной полосы, тарифом на обслуживание, кэшбеком, бонусными программами

Чтобы определиться с выбором, стоит рассмотреть все предложения разных банков, обратить внимание на рейтинг эмитента, условия (если оформляется кредитка)

При подборе подходящего варианта стоит учитывать следующее:

- Банковские кредитки бывают классическими или бонусными. Выбрать, какая подходит конкретному человеку нетрудно, учитывая его образ жизни, предпочтения.

- Прежде чем подписать договор банковского обслуживания, стоит внимательно изучить все его пункты.

- Дополнительный уровень безопасности – чип, технология защиты для покупок в интернете, эмброссирование обеспечивают сохранность сбережений клиента.

- Тем кто часто использует средства в нескольких валютах стоит рассмотреть мультикарты, расчетный счет у которых открывается сразу в рублях, евро, долларах.

- Рекомендуется выбирать банковский продукт с платёжными системами Visa или Master Card, чтобы беспрепятственно использовать его по всему миру.

Виды карт

Как уже было сказано, ассортимент карт Сбербанка очень широкий, и каждый вид классифицируется по определенным критериям.

По платежной системе:

- Viza. Самая популярная среди всех платежных систем за счет множества предлагаемых функциональных возможностей, которые предоставляются клиентам при использовании.

- MasterCard. Чуть менее популярна, чем вышеуказанный тип, но также пользуется спросом среди физических и юридических лиц. А все благодаря тому, что такой «пластик» очень удобно использовать при поездках за границу.

- Maestro. Такой тип в основном используется для выплаты зарплат от официального работодателя. Имеет очень узкий перечень доступных опций, в основном только стандартные (переводы, оплаты и т. д.).

- «Мир». «Пластики» данного типа предназначены чаще всего для пенсионеров, бюджетников или лиц, которые получают различные государственные выплаты (например, материнский капитал). Соответственно, и функционал такого «пластика» достаточно ограниченный, как и в предыдущем случае.

По доступным услугам:

- Мгновенная. На лицевой стороне не содержит имени и фамилии владельца. Выдается мгновенно при обращении в банк. Имеет минимальный набор опций, поэтому плата за обслуживание не взимается.

- Золотая. Имеет повышенный уровень защищенности, позволяет своему владельцу копить баллы и пользоваться некоторыми преимуществами у партнеров финансовой организации. Стоимость – от 2990 рублей.

- Платиновая. Также имеет повышенный уровень защищенности, по сравнению с предыдущим вариантом наделена еще большими возможностями (бонусы, акции и т. д.). Самое главное – не ограничена никакими лимитами на совершаемые операции. Стоимость – 10 000 рублей.

- Премиальная. Помимо всех вышеперечисленных доступных функций, позволяет оформлять различные виды страхования по выгодной цене, которые особенно актуальны при выездах за границу. Если на счете находится более 2 500 000 рублей, то обслуживание такого «пластика» будет бесплатным.

- Социальная. Предназначена для пенсионеров. Оформление и обслуживание — бесплатное. На остаток начисляется 3,5 % годовых. Не наделена дополнительными опциями.

- Виртуальная. По названию можно понять, что подходит только для совершения онлайн-оплат. Хранить деньги на такой карте не рекомендуется. Обслуживание бесплатное.

- Аэрофлот. Позволяет копить бонусы при совершении покупок авиабилетов, а потом расплачиваться ими в той же сфере. Стоимость определяется в каждом случае индивидуально.

- Молодежная. Стоимость – 150 рублей. Кроме стандартных услуг, доступно получение бонусов за совершение любых покупок, которые после можно также тратить.

Кредитные и дебетовые карты

Дебетовая карта – это счет для хранения собственных денежных средств: получения зарплаты, пополнения с целью совершения расчетов, накоплений. Дебетовый счет не может иметь отрицательного остатка (за исключением услуги овердрафт).

Кредитная карта даёт доступ к деньгам банка, ограниченных определённым лимитом: это счет, который может иметь минусовой баланс. Кредитка имеет возобновляемый лимит: оформив её однажды, вам не придется в течение 3-5 лет задумываться о том, где срочно взять деньги. Банки привлекают клиентов дополнительными приятностями в форме льготного периода, кэшбэка, начисления процентов на положительный остаток.

Любая карта имеет свой тариф обслуживания, который зависит от перечня подключенных услуг, типа счета и банка эмитента. Согласно тарифу, клиент платит банку за обслуживание карты – от 0 до 15000 рублей в год. Бесплатное обслуживание характерно дебетовым картам низшего класса и карточкам, выпущенным по специальным тарифам. Самую высокую цену придется заплатить за карту премиум-сегмента, напичканную страховками и дополнительными услугами.

Деление карт по уровню престижа

Стоит отдельно сказать и о делении пластиковых карт по лояльности к клиенту. Сегодня банки предлагают карты нескольких уровней:

- Электронные – самый простой, «начальный» уровень. Такие карты банки могут открыть любому клиенту, вне зависимости от его финансового положения и оборотов по счету. Спектр услуг по карточкам крайне ограниченный, зачастую не включает даже платежи онлайн, однако стоимость обслуживания и требования к клиенту минимальны;

- Стандартные карты – наиболее распространенный вид пластика, они предполагают широкий диапазон услуг и сервисов, в том числе кэшбеки, бонусы, партнерские программы, открытие кредитных лимитов. Стоимость обслуживания выше, чем по электронным;

- Карты премиум-уровня: золотые, платиновые, бриллиантовые и т.п. Карты с максимально комфортными для клиента условиями обслуживания, дополнительными сервисами. Стоимость оформления и ведения счета ощутимо выше, чем по стандартным картам, но при этом клиент лишен обязанности выплачивать некоторые комиссии – они входят в стоимость годового обслуживания.

По бонусным программам

Чтобы привлечь внимание к своим услугам и дать больше возможностей клиентам, банки предлагают кредитные карты с бонусными программами. Часто банк выпускает кредитные карты совместно с различными компаниями – такие карты называются кобрендинговыми

Расплачиваясь такой картой за товары или услуги компании, держатель получает дополнительные преимущества.

Карта с бонусами от авиакомпании позволяет накапливать «мили», чтобы оплачивать ими билеты и проживание в отеле (например, Аэрофлот от Сбербанка). Карта от крупного магазина дает скидки и бонусы в этом магазине (например, Перекресток от Альфа-Банка). Карта, выпущенная совместно с благотворительным фондом, позволит вам отчислять небольшие взносы с каждой покупки в фонд — обычно банк выплачивает их за свой счет (например, Подари жизнь от Сбербанка).

Многие кредитки предлагают функцию кэшбэка по карте – возврата части потраченной суммы обратно на счет карты. Такая карта позволяет экономить до 5-10% от покупки, а по специальным предложениям от магазинов-партнеров — до половины суммы. Кэшбэк может совмещаться с кобрендингом – например, при покупках в магазине-партнере действует и скидка, и возврат суммы. Пример карты с кэшбэком — Платинум от банка Русский Стандарт.

Иногда кредитные карты позволяют оплачивать различные покупки в рассрочку. В таком случае стоимость покупки погашается по частям без процентов или по минимальной ставке. Рассрочка может действовать в любых магазинах или только у партнеров банка. Существуют так называемые карты рассрочки, которые предусматривают только такой способ оплаты. К такому типу относится Халва.

Целевая аудитория

Карты различаются в зависимости от того, для кого они предназначены: пенсионер, студент, геймер, шопоголик, путешественник, олигарх или кто-либо еще.

Молодежные карты — это карты, рассчитанные на молодых людей с невысокой стоимостью обслуживания и ярким дизайном. Примеры таких карт:

- молодежная карта Сбербанка;

- молодежная карта Альфа-Банка Next.

Игровые карты — карты для геймеров позволяют получать кэшбэк для игр и прокачать свой аккаунт.

Дебетовая карта World of tanks от Альфа-Банка порадует любителей WoT золотым кэшбэком и премиум-аккаунтом на месяц (при первом начислении золота).

Кредитная карта All Games Тинькофф Банка будет интересна всем любителям онлайн-игр. Банк начисляет повышенные бонусы при оплате картой в Steam, Origin, Xbox Games, PlayStation Store и 1С Интерес. Бонусы можно тратить в магазинах игр и электроники.

Премиальные карты

Банки предлагают премиальные карты для обеспеченных и очень обеспеченных людей. Это Visa Gold, Platinum, Signature, Infinity и MasterCard Gold, Platinum, World, World Black Edition, Word Elite.

Премиальное обслуживание дорого и не всегда оправданно, но дает приятные привилегии. Например, бесплатное получение карты Priority Pass — дающее право посетить вип-залы аэропортов. Количество бесплатных посещений и спутников определяет банк-эмитент элитной карты.

Для состоятельных клиентов банки также предлагают услугу private banking — индивидуальное банковское обслуживание.

Виды платежных систем

Хочу обратить ваше внимание на то, что все платёжные системы могут быть локальными и международными. К первым мы с вами можем отнести «Сберкарт» от Сбербанка

Воспользоваться такой дебетовой картой вы сможете исключительно на территории Российской Федерации. Если же в ваших руках находится продукция, относящаяся к одной из таких систем как Visa, MasterCard или American Express, то это значит, что вы являетесь клиентом международной платежной системы. Проще говоря, вы можете рассчитаться своей картой в любой стране мира, где поддерживается выбранная платёжка.

Если вы как раз раздумываете о том, какую дебетовую карту лучше оформить, чтобы можно было со спокойной душой выезжать за границу, оплачивать свои покупки в другой стране, рассчитываться по счетам и при этом не терять при обмене валют на разнице курсов, то очень советую вам выбрать продукцию международных платежных систем. Единственный момент, о котором вам следует знать, — это то, что в обслуживании такие карты обойдутся вам немного дороже локальных. В случае с последними, практически все банковские продукты, которые функционируют в рамках локальной системы, оформляются владельцам карт .

Виды банковских карт

Дебетовые

Данный вариант отличается тем, что используется исключительно для хранения собственных средств держателя. Оплатить карточкой покупки или услуги можно только при наличии на балансе необходимой суммы. Однако эмитент может открыть владельцу дебетовой карты овердрафт (если функция предусмотрена по договору), который нужен для платежей при недостатке средств на счету. Карточка, предназначенная для перечисления заработной платы, выдается в рамках зарплатного проекта.

Кредитные

Этот вид отличается тем, что на счету держателя хранятся не только собственные средства, но и заемные. Эмитент устанавливает определенный кредитный лимит, сверх которого потратить деньги банка со счета нельзя. Можно снимать наличные, использовать его для оплаты покупок и услуг. Все кредитки различаются по способу начисления процентов за использование заемных средств. Большинство карт имеют грейс период, когда можно бесплатно использовать деньги. Другие предусматривают начисление процентов сразу после активации и первой платежной операции.

Предоплаченные подарочные

Чтобы не дарить близким или коллегам деньги в конвертах, банки разработали специальные предоплаченные. Продукт отличается ограниченной функциональностью и сроком действия. Пластик нельзя пополнить или снять с него наличные. Электронные деньги можно потратить на оплату покупок или услуг, после чего кредитку нельзя будет использовать. Кредитка неименная, но имеет все реквизиты обычной карточки и может использоваться по всему миру.

Класс карты

- Низший класс – VisaElectron, MasterCardMaestro (характерно недорогое обслуживание, минимальный набор входящих услуг);

- Средний класс – VisaClassic, MasterCardStandard (оптимальный набор услуг, доступная цена обслуживания);

- Высший класс – серебряные Silver, золотые Gold, платиновые Platinum (карты для статусных клиентов с широким набором услуг и сравнительно дорогим обслуживанием);

- Премиум класс – черные карты Premium (высшее звено – для обеспеченных клиентов: максимальный набор услуг, дорогое содержание карты).

От класса карты также зависит максимальный суточный лимит на операции и снятие наличных. Не удивляйтесь, если вы не сможете снять через банкомат большую сумму с Маэстро или Электрон: для таких карточек суточный лимит ограничен суммой 15-50 тысяч.

Виды по территориальности использования

- локальные – используются только в выпускающих банках и их терминалах. Личный кабинет пользователя на официальном сайте эмитента позволяет контролировать движение средств и распоряжаться счетом онлайн. Расчеты через терминалы и банкоматы других банков и интернет-платежи невозможны. Пример продукта – микропроцессорная карта от Сбербанка России «Сберкарт», карта «Мир» от одноименной платежной системы и др.;

- международные – выпущенные в рамках международных платежных систем: Visa, MasterCard, American Express и других. Пользователям таких карт доступен максимальный платежный функционал, включая пополнение, снятие, переводы, конвертацию, расчеты за границей и прочее. В этом сегменте имеются премиум-карты, подчеркивающие статус владельца и дающие такие преимущества, как бесплатная медицинская страховка при выезде за рубеж, акции и скидки от компаний-партнеров;

- виртуальные – предназначены для онлайн-платежей, в них отсутствие чип и магнитная полоса, поэтому снятие наличных с таких карт невозможно, за исключением случая ее закрытия. Для их использования бывает необходимо наличие электронного кошелька. Примеры: Онлайн-карта от Почта Банка, Карта Яндекс.Деньги, VirtuCard от банка Русский Стандарт и др.

Виды дебетовых карт и стоимость обслуживания

Существует ряд признаков, которые используются для классификации дебетовых карт, присутствующих сегодня на отечественном рынке банковских услуг. Наиболее часто в подобных целях используются два параметра: тип платежной системы, который используется пластиком, и уровень престижности карточки. В соответствии с указанными признаками выделяют следующие типы и категории дебетовых карточек.

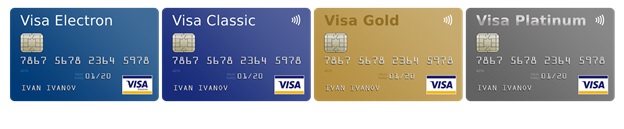

VISA

Одна из двух, наряду с MasterCard, самых широко применяемых при расчетах во всем мире платежных систем, которые признаны своеобразным финансовым стандартом. Сегодня практически любая дебетовая банковская карточка является совместимой с VISA. В противном случае ей практически невозможно рассчитывать на популярность и востребованность на рынке.

Наиболее простыми в изготовлении и бюджетными в обслуживании считаются пластики Electron, самыми сложными и дорогими – премиальные карты Platinum или Gold.

Фото №1. Карты VISA

MasterCard

Сказанное в отношении системы VISA справедливо и для MasterCard. Главным различием между ними является основная валюта расчета. В MasterCard таковой выступает евро, эмитированный Евросоюзом, а для VISA – американский доллар. Остальные параметры рассматриваемых платежных систем практически одинаковы.

American Express

Эта платежная система применяется в России относительно мало. Наиболее активно она предлагается двумя отечественными банками – Сбербанком и Русским Стандартом. Поэтому сегодня встретить дебетовую карту American Express, становится все проще

Важной особенностью подобных пластиков выступает ориентация на премиальный уровень обслуживания

Фото №2. Одна из карт American Express

Maestro

Созданная в 1990 году платежная система формально считается самостоятельной. Однако, фактически она базируется на более известной и распространенной MasterCard. Основные особенности Maestro – бюджетная стоимость обслуживания и относительно небольшой перечень предоставляемых банковских услуг.

МИР

Национальная система платежей МИР была создана в 2015 году. Ее появление стало ответом отечественных властей на международные финансовые санкции, введенные в 2014 году и повлекшие за собой блокировку некоторых операций для российских участников банковского рынка в системах VISA и MasterCard.

Сегодня на дебетовые карты МИР переведена значительная часть расчетов из российского бюджета, например, по выплате пенсий и заработной платы сотрудникам государственных организаций и учреждений. К системе присоединились абсолютно все ведущие отечественные банки, что привело к резкому росту количества карточек МИР на рынке.

Виды банковских карт

Итак, мы собрали все существующие типы и виды банковских пластиковых карт, и их применение:

- Расчетные (дебетовые). Основное назначение — оплачивать товары и услуги, получать наличные в банкоматах. Здесь нет кредитного лимита и можно использоваться только личные финансы.

- С разрешенным овердрафтом. Более функциональный вариант предыдущего типа. Назначение остается таким же, как и дебетовой, отличаются тем, что здесь можно установить кредитный лимит. Как правило, он небольшой и его размер оговаривается при получении.

- Кредитные. Расчет и операции по данной карточке осуществляются деньгами выданными банком-кредитором. Лимит устанавливается в зависимости от платежеспособности клиента. При оформлении заключается кредитный договор.

- Карты рассрочки. Такие виды международных банковских карт применяются для оплаты товаров и услуг по беспроцентной рассрочке в сети магазинов или компаний, которые являются партнерами банка, выдавшего носитель.

- Предоплаченные. Функция — осуществление операций от имени банка-кредитора, а не непосредственного держателя.

- Карты локальных платежных систем (локальные). Применяются исключительно в банкоматах и терминалах банка, которому принадлежит карта, а также в тех магазинах и ресторанах, где установлен терминал нужного банка.

- Карты международных платежных систем (международные). Можно использовать в платежных системах всего мира. К примеру, все виды банковских карт Visa и MasterCard, American Express. Наиболее популярные и востребованные среди них — Visa Classic, а также MasterCard Standard. Они представлены дебетовые и кредитные, и дают возможность оплачивать покупки в сети интернет.

- Помимо реальных, существуют виртуальные карты. Электронное средство для оплат через интернет, материальный носитель не предполагается. Для осуществления платежа используются только реквизиты, коды CVC2 или CVV2 и дата выпуска.

Таким образом, виды электронных банковских платежных карт отличаются между собой по сфере и особенностям применения. Далее мы расскажем, какие из них являются наиболее функциональными и простыми в использовании.

Деление карт по территории использования

До сих пор речь шла только о делении карт по владельцам средств, которыми могут быть сам держатель пластика, банк либо третье лицо, купившее предоплаченную карточку. Однако выбором кредитной или дебетовой карты дело не ограничивается – вам нужно также определить, на какой территории необходимо использование пластика. По этому признаку карты делятся на:

- Внутрибанковские – то есть те, которые можно обналичивать только в банкоматах эмитента. Такими, например, являются карты, которые некоторые банки выдают для обналичивания потребительского кредита.

- Локальные – карты, которые возможно использовать лишь на ограниченной территории (например, в стране, где она оформлена). Так, в России действует несколько локальных платежных систем, с которыми сотрудничают исключительно местные банки.

- Международные карты принадлежат к крупным платежным системам, и их можно обналичить в любой стране мира. Эти карты пригодятся путешественникам – их можно привязать к мультивалютному счету и вести расчеты в одной из нескольких валют;

- Виртуальные карты нужны для расчетов в Интернет-пространстве. Они не существуют в физическом виде, их невозможно использовать в банкомате или офлайн-магазине. Вместе с тем виртуальная карта — отличный платежный инструмент для безналичных расчетов, покупок в онлайне.

Выбор должен зависеть от потребностей

Зная все перечисленные особенности карт, вы сможете с лёгкостью выбрать для себя подходящую. Самое главное — это правильно выявить свои потребности. К примеру, зачем вам “кредитка”, если вы обеспеченный человек, а также карта “Кукуруза”, если в не пользуетесь услугами “Евросети” или же её партнёров?

Также учтите: чем выше класс карты, тем дороже вам обойдётся её обслуживание. Если вы студент, то золотая карта вам явно ни к чему. А при частых путешествиях за рубеж и достаточно крупном обороте личных средств без платиновой банковской карты вам не обойтись, учитывая все услуги, которые будут вам доступны.

Кэшбэк

Некоторые карты, как кредитные, так и дебетовые обладают функцией кэшбэка — при оплате за покупки картой, банк возвращает часть денег назад, например, 1% от покупки. Кэшбэк может быть выражен деньгами или в виде бонусов.

Начисленные бонусы иногда оказываются бесполезными — их просто негде потратить. Выбирая карту с кэшбэком, определите, пригодятся ли вам начисленные бонусы.

Среди банков популярна практика начисления кэшбэка в зависимости от категории. Например, оплата в ресторане и кафе — 5%, оплата на АЗС — 10%. Какая именно покупка была сделана определяется кодом MCC, который присваивается каждой торговой точке.

Карты с бонусным кэшбэком

Карта Сбербанка, подключенная к бонусной программе Спасибо — бонусы можно потратить у партнеров банка.

Бонусная программа от ВТБ 24 Коллекция — это накопление бонусов и обмен их на подарки. Подарки можно выбрать из обширного каталлога. Минус программы — платная доставка и длительное начисление баллов.

Платежная карта Билайн — бонусы можно потратить на услуги связи, товары в салонах Билайн и у партнеров Билайна (например, Формула Кино, супермаркеты Перекресток, Аптека.ру и другие).

Карта Кари клуб от торговой сети kari — позволяет расплачиваться картой в любых магазинах и одновременно накапливать бонусы. Их можно потратить только в магазинах kari и kari Kids.

Карта Пятерочка Почта Банка — начисляет бонусы во всех торговых точках. В магазинах «Пятерочка» можно потратить накопленные бонусы, там же начисляются повышенные бонусы, по сравнению с другими магазинами. Выпуск и обслуживание карты бесплатное, карта моментальная, выдается сразу при обращении в банк.

Карты с денежным кэшбэком

Карты с денежным кэшбэком удобны своей универсальностью — нет привязки к какому-либо продукту или магазину. Наиболее популярны карты с кэшбэком от Тинькофф банка:

- дебетовая карта Tinkoff Black;

- кредитная карта Тинькофф Платинум.

Предоплаченные карты

Довольно новый вид пластиковых карт – предоплаченные. Они появились всего несколько лет назад, и пока не обрели популярности. Предоплаченная карта – это своеобразный аналог подарочного сертификата магазинов и салонов красоты, но с гораздо большим спектром применения. Основные характеристики:

- Оформляются как неименная дебетовая карта – то есть их выдача происходит мгновенно, в момент заключения договора

- Это карта на предъявителя, то есть ею может рассчитываться любой владелец, вне зависимости от того, кто карту приобретал;

- Имеет определенный ограниченный лимит, не предполагает открытия овердрафта либо пополнения счета (в последнем случае бывают исключения);

- Как правило, непригодна для расчетов в интернете;

- С карты можно снимать наличные либо рассчитываться ею в терминалах магазинов.

Предоплаченная карта – отличная замена подарочному сертификату, денежным подаркам или зарплате «в конверте». Ношение такого пластика более безопасно и удобно, чем наличных, однако здесь действует ряд ограничений в сравнении с дебетовой картой.

Платежные системы, использующие для расчетов карту

Платежные системы, обеспечивающие функционирование банковских карт, делятся на международные и локальные.

К международным платежным системам, из наиболее известных в нашей стране, относятся: MasterCard WorldWide и VISA International.

MasterCard и VISA – это американские платежные системы, объединяющие в себе огромное количество финансовых учреждений и кредитных организаций, осуществляющих эмиссию (то есть выпуск для клиентов) банковских карт.

Обе эти компании занимают лидирующее положение на платежном рынке всей планеты Земля.

Менее известная в нашей стране, но набирающая обороты на международном рынке, является платежная система China UnionPay. Это национальная платежная система Китая, образованная китайскими банками.

Изначально UnionPay создавалась как локальная, то есть внутристрановая, платежная система, постепенно вышедшая за пределы своей страны.

Например, на территории России UnionPay появилась в 2013 году, и постепенно набирает обороты по выпуску и обслуживанию карт.

Также к локальным платежным системам можно отнести национальную платежную систему «Мир», созданную в нашей стране в 2015 году. Платежная система «Мир» постепенно набирает обороты в нашей стране, но пока лидирующие позиции занимают, как и прежде системы VISA и MasterCard.

Минусы

- К сожалению, не во всех местах торговли есть возможность расплатится через терминал, кроме того соединения иногда дают сбой. Деньги же принимают везде.

- Практически отсутствует возможность чаевых, так как чаще всего они выдаются наличными. Именно поэтому в некоторых барах и ресторанах нет возможности использовать карту для оплаты. Такая проблема характерна для европейских стран, в РФ такого не наблюдается.

- Наличие Интернет-мошенничества и фальшивых банкоматов существенно подрывает репутацию «самого безопасного» средства платежа.

- Для возрастной категории граждан некоторые возможности карт остаются неизведанными из-за сложного устройства банкоматов и некоторых терминалов оплаты.

- Все операции по карте становятся достоянием общественности.

Немного статистики

Перед тем, как начать пользоваться услугами кого или иного банка, обязательно изучите предложенные ими карты и условия к ним, и остановитесь на той, которая будет удовлетворять ваши потребности.

Кредитные карты

Существуют и кредитные карты. В отличие от предыдущего вида, они предназначены для использования заёмных денег. К примеру, у вас есть кредитная карта Mastercard с суммой в 10 тыс. рублей.

Когда у вас заканчиваются собственные средства, вы можете снимать с этой карты дополнительные с учётом лимита в 10000 р. Согласно условиям договора, вы должны будете вернуть финансовому учреждению эти средства, положив деньги на банковскую карту, и заплатить за их использование комиссию в виде процентов, если такое предусмотрено договором.

Они могут быть самыми разными, в зависимости от того, как банк будет начислять проценты по кредиту. К примеру, есть льготные кредитные карты, по которым нужно платить проценты, только в случае невозвращения средств в течение особого периода, называющегося льготным. Обычно это 30-40 дней.

Предоплаченные банковские карты представляют собой не что иное, как обычный подарочный сертификат, только более универсального вида. С такой картой можно осуществить покупки в каком-то определённом магазине, который поддерживает данную услугу.

То есть можно заказать предоплаченную карту на 5 тыс. рублей, подарить её человеку, который сможет рассчитаться ею ровно на эту же сумму при покупке товаров в указанном магазине. Принцип действия такой же, как и у подарочных сертификатов.